Tamanho e Participação do Mercado de 5G mmWave

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 49.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.34% CAGR |

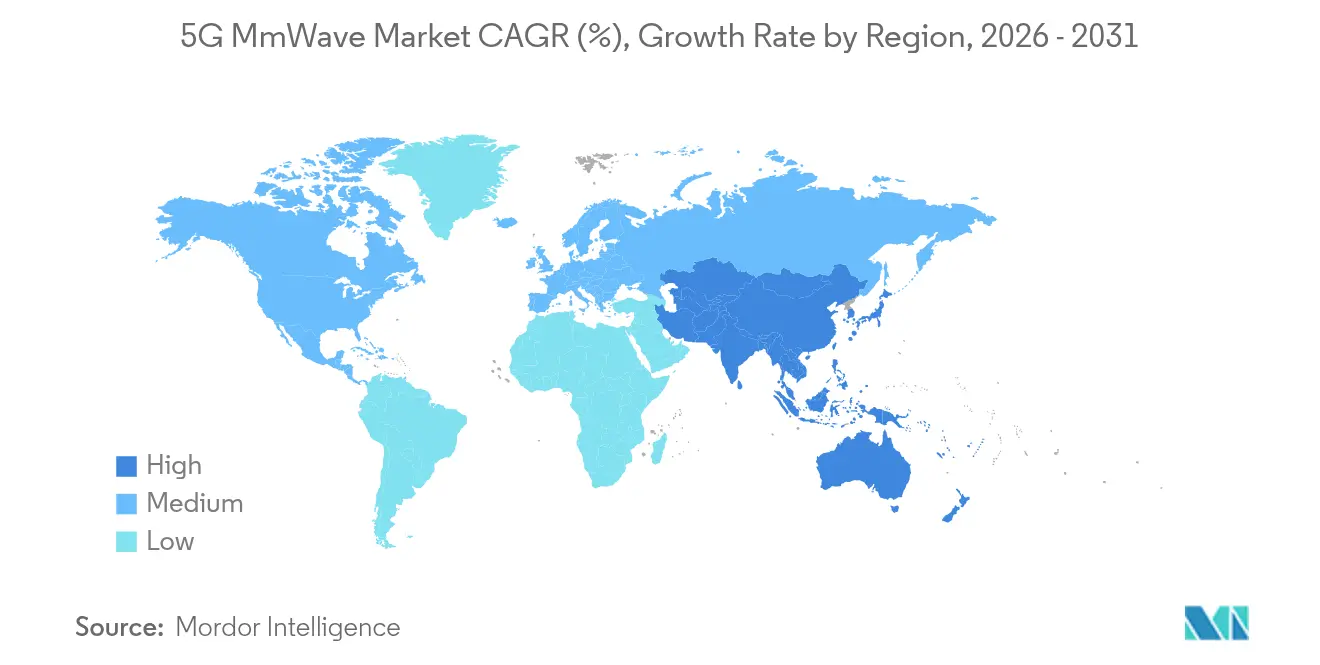

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 5G mmWave por Mordor Intelligence

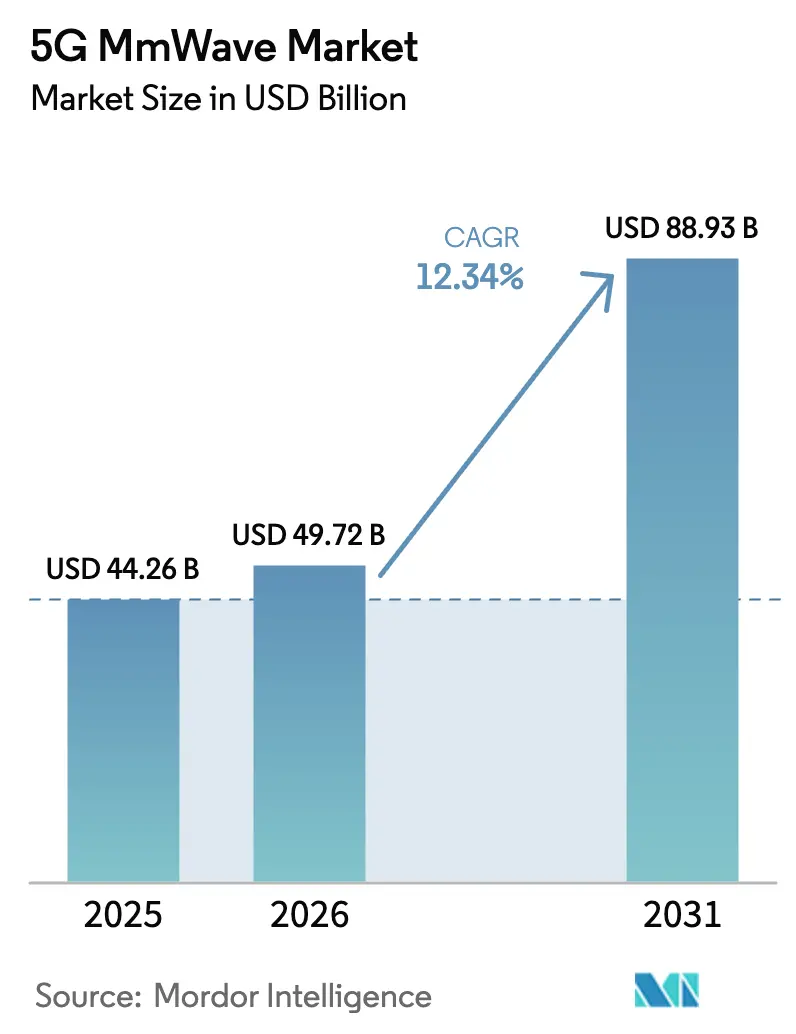

O tamanho do mercado de 5G MmWave em 2026 é estimado em USD 49,72 bilhões, crescendo a partir do valor de 2025 de USD 44,26 bilhões, com projeções para 2031 mostrando USD 88,93 bilhões, crescendo a um CAGR de 12,34% no período 2026-2031.

Robustos programas de liberalização de espectro cobrindo as bandas de 26 GHz, 28 GHz e 39 GHz moveram a tecnologia de projetos-piloto para implantações em escala urbana que entregam velocidades de downlink de pico acima de 6 Gbps em zonas comerciais selecionadas. Os operadores agora veem as células densas de ondas milimétricas como o principal remédio para o congestionamento de capacidade urbana, enquanto a formação de feixes habilitada por IA resolve restrições de ausência de linha de visada anteriormente proibitivas. A coordenação política mais estreita da Ásia-Pacífico, incluindo o ciclo de atualização 5G-Avançado de USD 3 bilhões da China, reduz os custos por local, acelera o fornecimento de componentes e consolida a escala de fabricação. No entanto, as restrições de exportação de gálio e germânio expõem vulnerabilidades na cadeia de suprimentos que elevam os preços dos dispositivos e estimulam a diversificação regional da fabricação de semicondutores. A dinâmica competitiva permanece equilibrada porque os titulares de infraestrutura ainda detêm o conhecimento de integração, enquanto empresas especializadas em chips e fornecedores de software de rádio aberto continuam a capturar receitas adjacentes à medida que o mercado de 5G MmWave se expande para casos de uso em saúde, transporte e fábricas inteligentes.

Principais Conclusões do Relatório

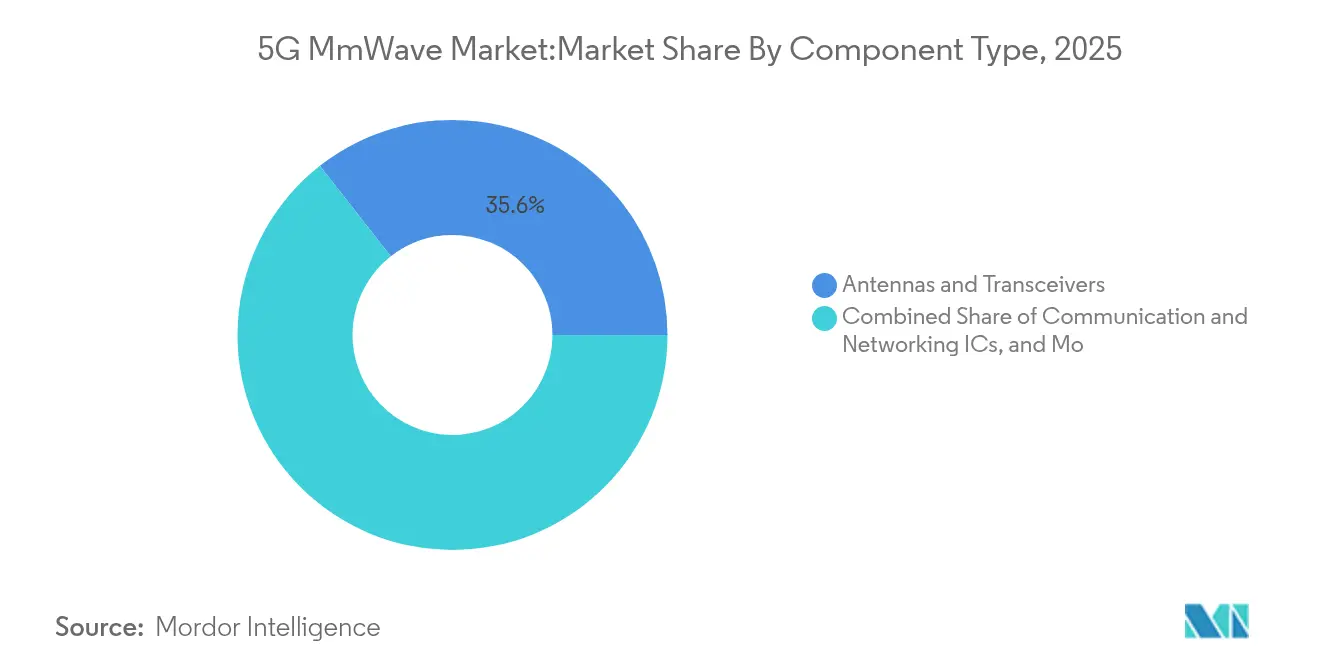

- Por componente, antenas e transceptores lideraram o mercado de 5G MmWave com uma participação de 35,58% em 2025; os CIs de comunicação e rede estão se expandindo na taxa mais rápida, com um CAGR de 13,92% até 2031.

- Por produto, os equipamentos de telecomunicações representaram 47,25% do tamanho do mercado de 5G MmWave em 2025 e devem avançar a um CAGR de 13,32%.

- Por frequência, a banda V de 24-57 GHz deteve 51,35% do tamanho do mercado de 5G MmWave em 2025, enquanto as bandas W/D de 95-300 GHz registraram o maior CAGR de 15,76%.

- Por aplicação, o streaming de vídeo em ultra-alta definição capturou 31,60% da receita de 2025, enquanto a realidade aumentada/virtual está crescendo a um CAGR de 16,85%.

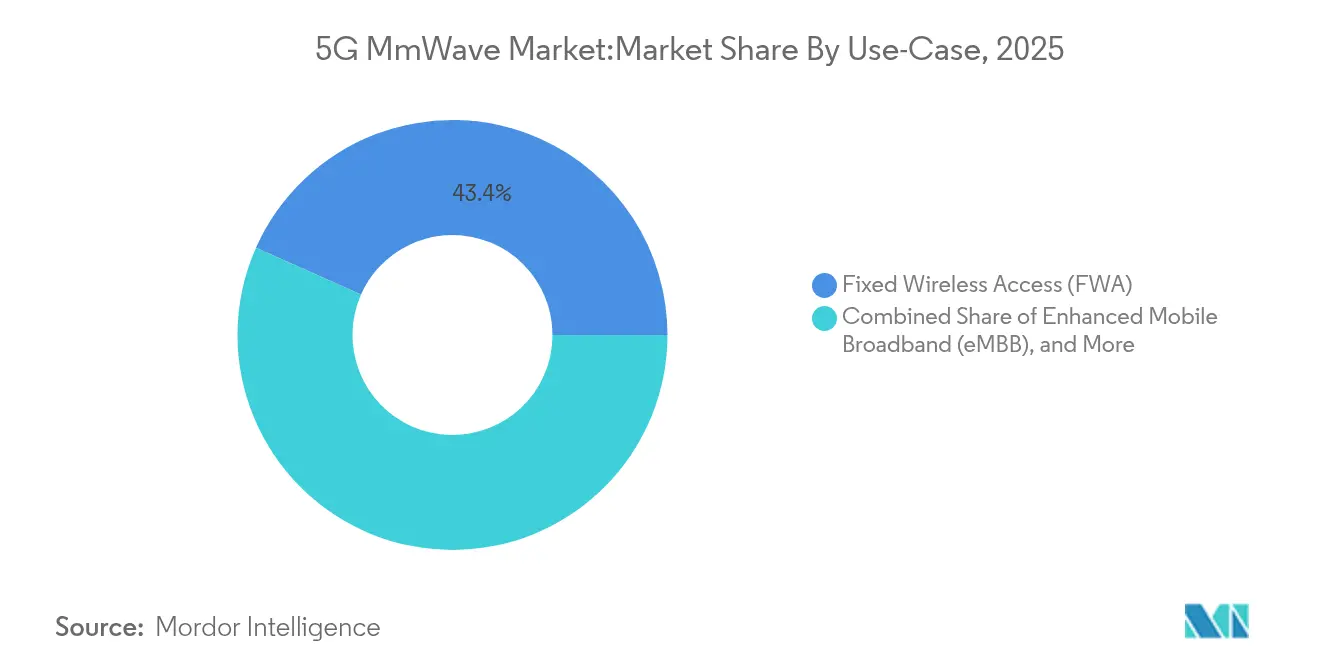

- Por caso de uso, o acesso sem fio fixo comandou 43,35% do mercado de 5G MmWave em 2025; as comunicações ultra-confiáveis de baixa latência apresentaram o CAGR mais rápido de 18,44%.

- Por setor de usuário final, os operadores de telecomunicações lideraram com 48,40% da participação do mercado de 5G MmWave em 2025, enquanto saúde e ciências da vida cresceram a um CAGR de 15,90%.

- Por geografia, a Ásia-Pacífico deteve uma participação de 39,45% em 2025 e é a região de crescimento mais rápido com um CAGR de 18,46%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de 5G mmWave

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do tráfego de dados móveis em pontos de alta densidade urbana | +2.20% | Megacidades globais | Curto prazo (≤ 2 anos) |

| Leilões de espectro desbloqueando as bandas de 26/28/39 GHz | +2.80% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Implantação rápida de acesso sem fio fixo 5G | +2.10% | Índia, Austrália, mercados rurais dos EUA | Curto prazo (≤ 2 anos) |

| Chipsets de formação de feixes orientada por IA habilitando links sem linha de visada | +2.70% | EUA, China, Coreia do Sul | Médio prazo (2–4 anos) |

| Matrizes de antenas em substrato de vidro reduzindo o custo de lista de materiais de handsets | +2.40% | EUA, China, clusters de OEMs de smartphones europeus | Médio prazo (2–4 anos) |

| Chipsets de formação de feixes orientada por IA habilitando links sem linha de visada | +2.70% | EUA, China, Coreia do Sul | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do Tráfego de Dados Móveis em Pontos de Alta Densidade Urbana

O consumo na hora de pico agora ultrapassa 10 Gbps por quilômetro quadrado em megacidades como Seul, Tóquio e Nova York. As células macro legadas saturam mesmo após atualizações de código de aprimoramento de capacidade, obrigando as operadoras a adicionar milhares de pequenas células de 5G MmWave em postes de iluminação, quiosques e fachadas de edifícios. O chão de fábrica de produção da Deutsche Telekom alcançou downloads de 4 Gbps com latência inferior a 4 ms, permitindo que braços robóticos orientados por IA realizem inspeções de qualidade em tempo real. A experiência aprimorada suporta streaming de esportes ao vivo em 8K e sobreposições de realidade mista em estádios, onde os espectadores pagam preços de ingressos premium que incluem camadas de serviço multi-gigabit garantidas. Esse impulso de monetização adiciona receita recorrente ao mercado de 5G MmWave e incentiva a disciplina de CapEx apesar das altas densidades de locais.

Leilões de Espectro Desbloqueando as Bandas de 26/28/39 GHz

Desde 2024, os reguladores globais arrecadaram mais de USD 80 bilhões ao licenciar blocos de ondas milimétricas, frequentemente agrupando zonas de inovação empresarial que permitem que as fábricas implantem redes locais sem obrigações de cobertura nacional. O quadro de compartilhamento co-igual de 37 GHz dos EUA estabelece uma referência para o acesso dinâmico entre entidades federais e comerciais, desbloqueando capacidade anteriormente reservada para a defesa. Na Europa, as alocações de campus industrial da Alemanha incentivam instalações privadas do mercado de 5G MmWave dentro de plantas automotivas, que agora transmitem feeds de visão de máquina em 4K para servidores de borda. O licenciamento flexível acelera o retorno sobre o investimento ao combinar a oferta de espectro com a demanda industrial granular.

Implantação Rápida de Acesso Sem Fio Fixo 5G

Os operadores exploram o acesso sem fio fixo para entregar velocidades semelhantes às de fibra com um custo 30-50% menor, contornando a abertura de valas para passagem de cabos. O serviço AirFiber da Reliance Jio já cobre as 10 principais metrópoles indianas, assinando 2,8 milhões de domicílios até setembro de 2024. Na Austrália, um teste de campo da Ericsson, NBN e Qualcomm sustentou throughput de gigabit a 14 quilômetros da estação base usando 400 MHz a 28 GHz. Esse desempenho expande o mercado endereçável para o 5G MmWave em subúrbios de baixa densidade e áreas rurais, protegendo as operadoras de atrasos na implantação de fibra e aumentando a receita média por usuário.

Chipsets de Formação de Feixes Orientada por IA Habilitando Links Sem Linha de Visada

O modem de oitava geração da Qualcomm integra um coprocessador de IA que prevê obstáculos e redireciona feixes, alcançando velocidades de pico de 12,5 Gbps sem penalidades de consumo de energia. Os OEMs automotivos utilizam esse recurso para manter streams de infoentretenimento ininterruptos em túneis, enquanto hospitais testam cirurgias remotas em links de 1.000 km com um atraso de ida e volta inferior a 50 ms. Como resultado, as limitações de ausência de linha de visada diminuem, e os tomadores de decisão empresariais aprovam mais implantações do mercado de 5G MmWave em corredores industriais confinados e corredores urbanos densamente construídos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx de grades de pequenas células ultra-densas | -3.60% | Mercados globais de alto custo de mão de obra | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de amplificadores de potência de GaN | -4.10% | Cadeia de suprimentos centrada na China e em Taiwan | Médio prazo (2–4 anos) |

| Limites de propagação por baixa penetração e atenuação por chuva | -2.30% | Zonas de monções tropicais (APAC, LATAM); EMEA costeira | Médio a longo prazo (3–5+ anos) |

| Regras estéticas municipais restringindo locais em telhados | -1.90% | Europa e América do Norte, zonas municipais densas com forte oposição local | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx de Grades de Pequenas Células Ultra-Densas

Uma pequena célula do mercado de 5G MmWave pode custar entre USD 10.000 e USD 50.000 antes da instalação. O backhaul de fibra adiciona até 30% nas zonas urbanas centrais, e as reformas de climatização inflacionam os aluguéis de telhados quando a dissipação de energia ultrapassa 1 kW por local. Os consórcios de infraestrutura compartilhada reduzem as despesas em 40%, mas as intrincadas regras de co-localização para emissões térmicas e de radiofrequência retardam as aprovações municipais, estendendo os horizontes de retorno nas áreas metropolitanas da América do Norte e da Europa Ocidental.

Gargalos de Fornecimento de Amplificadores de Potência de GaN

A eficiência de banda larga do nitreto de gálio o torna indispensável para amplificadores de potência de ondas milimétricas; no entanto, 95% das importações de gálio bruto para os EUA provêm da China. Os controles de exportação de julho de 2024 elevaram os preços à vista em 150%, levando a Infineon a acelerar uma planta de wafers alemã de EUR 2,4 bilhões prevista para 2027. A escassez de componentes repercute em smartphones e estações base, diluindo os volumes de remessa de curto prazo e reduzindo a previsão do mercado de 5G MmWave em 4,1 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: A Inovação em Antenas Impulsiona a Evolução do Mercado

Antenas e transceptores asseguraram 35,58% do mercado de 5G MmWave em 2025, sublinhando seu papel de controladores no gerenciamento de feixes. Espera-se que os CIs de comunicação e rede cresçam a um CAGR de 13,92% devido à IA integrada ao chip, que simplifica a calibração, reduz as contagens de placas e mitiga as perdas térmicas. Os chips de interface e os filtros de radiofrequência mantêm um impulso constante à medida que as operadoras modernizam os locais de macro legados. Os módulos de imagem desbloqueiam camadas de percepção para veículos autônomos ao combinar a detecção de profundidade por ondas milimétricas com feeds de lidar e câmera.

As matrizes em substrato de vidro prometem reduzir o custo de lista de materiais de handsets em até 30%, ao mesmo tempo em que aumentam o ganho; TSMC, Intel e Samsung planejam iniciar produções em volume até 2026. Pacotes multifuncionais que fundem amplificador de potência, amplificador de baixo ruído e defasadores em uma única pilha reduzem a área, aumentando a confiabilidade e conquistando slots de design nos smartphones mais recentes. Apesar dos gargalos de materiais, o ecossistema de componentes do mercado de 5G MmWave permanece vibrante à medida que os fornecedores diversificam os insumos de gálio e investem em linhas de teste de radiofrequência em nível de wafer.

Por Produto: O Domínio dos Equipamentos de Telecomunicações Reflete o Foco em Infraestrutura

Os equipamentos de telecomunicações compreenderam 47,25% do tamanho do mercado de 5G MmWave em 2025 e devem se expandir a um CAGR de 13,32% até 2031, impulsionados pelos ciclos de densificação dos operadores e pelos contratos de redes de campus. Os sistemas de varredura preenchem os nichos de segurança e análise industrial, utilizando a tecnologia de ondas milimétricas para detectar microgestos e rastrear esteiras transportadoras de alta velocidade. Os terminais de radar e satélite atendem aos setores aeroespacial e de defesa, onde a pequena abertura de antena das ondas milimétricas se encaixa em envelopes de carga útil compactos.

A Nokia assinou 55 novos clientes de 5G privado em 2024, enquanto a receita de wireless empresarial da Ericsson cresceu 17%, demonstrando a força de venda cruzada dos fornecedores. Os clientes preferem pacotes completos que integram computação de borda, RAN e certificação de dispositivos em um serviço gerenciado. Esse modelo de solução completa avança o mercado de 5G MmWave, à medida que as empresas sem expertise em radiofrequência terceirizam a conectividade da mesma forma que adotaram a nuvem pública.

Por Banda de Frequência: A Liderança da Banda V Enfrenta o Desafio das Bandas W/D

A banda V (24-57 GHz) deteve 51,35% da participação do mercado de 5G MmWave em 2025, graças à disponibilidade antecipada de espectro e aos módulos de rádio maduros. A banda E (57-95 GHz) atende ao backhaul em telhados e links de campus que requerem pipes de 20 Gbps. As bandas W/D (95-300 GHz) ostentam um CAGR de 15,76% após a demonstração da NTT de um fluxo de portadora única de 280 Gbps a 300 GHz.

A banda V mantém vantagem em subúrbios com vegetação densa, enquanto a banda E serve como o ponto ideal para micro-ondas de médio alcance, onde a fibra é impraticável. A pesquisa e desenvolvimento de semicondutores agora se concentra na integração de amplificadores de potência de banda W com lógica CMOS, reduzindo assim os custos e o consumo de energia. À medida que esses avanços amadurecem, quiosques internos de alta densidade, interconexões de data centers e jogos de realidade virtual sem fio impulsionarão demanda adicional no mercado de 5G MmWave.

Por Aplicação: O Crescimento de RA/RV Desafia o Domínio do Streaming de Vídeo

O streaming de vídeo em ultra-alta definição gerou 31,60% da receita de 2025, refletindo o apetite dos assinantes por esportes em 8K e compartilhamento de conteúdo em tempo real. A realidade aumentada/virtual deve crescer a um CAGR de 16,85% à medida que as empresas adotam gêmeos digitais para treinamento, manutenção e colaboração remota. A automação da Indústria 4.0 aproveita a latência determinística para controle em malha fechada, enquanto a conectividade de transporte facilita a movimentação de terabytes de dados de sensores entre veículos, estradas e instâncias de nuvem.

A patente de rastreamento facial baseada em ondas milimétricas da Meta melhora o realismo dos avatares, impulsionando a adoção entre designers industriais. As câmeras de vigilância em tempo real utilizam as mesmas redes, permitindo análises em múltiplas camadas em locais movimentados. Essa variedade protege o mercado de 5G MmWave contra a saturação de uma única aplicação e mantém o crescimento do tráfego distribuído entre os domínios do consumidor e da empresa.

Por Caso de Uso: O Crescimento de URLLC Sinaliza a Transformação Industrial

O acesso sem fio fixo capturou 43,35% do mercado de 5G MmWave em 2025, graças à implantação simplificada e à cobrança híbrida fixo-móvel. As comunicações ultra-confiáveis de baixa latência devem crescer a um CAGR de 18,44%, sustentando robótica, cirurgia remota e controle cooperativo de veículos. A banda larga móvel aprimorada continua a monetizar a demanda por smartphones, enquanto as comunicações massivas de tipo máquina suportam altas densidades de sensores em concessionárias e cidades inteligentes.

O avanço das comunicações ultra-confiáveis de baixa latência ocorreu quando cirurgiões em Tóquio auxiliaram seus colegas em Osaka por meio de links de ondas milimétricas, mantendo latência inferior a 50 ms durante procedimentos de microssuturas. Tal prova reduz a percepção de risco entre os administradores hospitalares e acelera os gastos setoriais, adicionando resiliência à trajetória geral do mercado de 5G MmWave.

Por Setor de Usuário Final: A Aceleração da Saúde Desafia o Domínio das Telecomunicações

Os operadores de telecomunicações retiveram uma participação de 48,40% em 2025, mas saúde e ciências da vida estão se expandindo a um CAGR de 15,90%. Os fabricantes automotivos dependem de módulos V2X de ondas milimétricas para percepção cooperativa, enquanto agências aeroespaciais e de defesa integram rádios compactos de ondas milimétricas para comunicações por satélite e cargas úteis de guerra eletrônica. As casas de mídia implantam mochilas portáteis de ondas milimétricas para transmitir conteúdo em 8K não comprimido de eventos ao ar livre.

A rede privada de 5G do Hospital Universitário de Oulu utiliza ondas milimétricas para imagens em tempo real, reduzindo os tempos de upload de tomografias computadorizadas de 90 segundos para 9 segundos. O resultado: o fluxo de pacientes aumenta e os cirurgiões acessam análises em nuvem instantaneamente. As organizações de segurança pública contratam fatias dedicadas em infraestrutura compartilhada, garantindo largura de banda durante emergências. Essa diversificação de usuários finais amplia o mercado de 5G MmWave além do CapEx cíclico dos operadores para verticais de missão crítica mais estáveis.

Análise Geográfica

A Ásia-Pacífico representou 39,45% do tamanho do mercado de 5G MmWave em 2025 e está crescendo a um CAGR de 18,46%. Somente a China atualizou 400.000 locais macro para 5G-Avançado até meados de 2025, canalizando USD 3 bilhões em hardware compatível com ondas milimétricas. A NTT DOCOMO do Japão comercializou handsets NR-DC de 6,6 Gbps que agregam espectros sub-6 e 28 GHz. A Coreia do Sul abriu licenças de rede privada para 35 conglomerados, permitindo que Samsung e Hyundai digitalizem suas fábricas de ponta a ponta. A base de assinantes de acesso sem fio fixo da Índia deve atingir 30 milhões até 2027, confirmando a viabilidade das ondas milimétricas em regiões sensíveis ao preço.

Os leilões da FCC arrecadaram USD 80 bilhões desde 2024, e o modelo de acesso sem fio fixo para unidades multifamiliares da Verizon mostra como modernizar rapidamente a fiação existente de apartamentos. O fatiamento de rede da T-Mobile para socorristas em 29 cidades oferece QoS garantida sem cobranças extras. A consulta do Canadá sobre as bandas de 26/38 GHz sinaliza uma liberação futura, enquanto o planejamento de espectro transfronteiriço do México se alinha com os ecossistemas de equipamentos baseados nos EUA.

A Ofcom alocou 6,25 GHz para licenças em escala urbana, e os reguladores alemães reservaram blocos de 26 GHz para fábricas que requerem latência determinística. O piloto de Istres, na França, combina ondas milimétricas com Wi-Fi para vídeo de segurança pública e estacionamento inteligente. A implantação de EUR 97,7 milhões em Roma financia 2.200 pequenas células antes do Jubileu de 2025, demonstrando a disposição municipal de subsidiar o backhaul comunitário para turismo e segurança.

Cenário Competitivo

O mercado de 5G MmWave é moderadamente concentrado, com Ericsson, Nokia e Huawei fornecendo redes completas, enquanto Qualcomm, Samsung e Intel dominam a propriedade intelectual de chipsets. A Ericsson detém mais de 60.000 patentes essenciais de padrão e monetiza licenças para cada handset ativado. O Snapdragon X85 da Qualcomm integra gerenciamento de feixes por IA, aumentando a eficiência dos dispositivos em 20% dentro dos limites térmicos. O processo de porta-all-around de 3 nm da Samsung a posiciona para SoCs de ondas milimétricas de baixo consumo, proporcionando aos OEMs de handsets margem extra de bateria.

Os fabricantes de equipamentos agora fazem parceria com nuvens de hiperescala, incluindo Azure, AWS e Google Cloud, para agrupar computação de borda e RAN privada de 5G MmWave em campi de fábricas. As startups de Open-RAN lançam rádios definidos por software que reduzem o CapEx, mas ainda precisam certificar conformidade com desempenho de nível de operadora. As empresas de torres de hospedagem neutra constroem postes de iluminação que acomodam antenas de três operadoras, reduzindo os custos de densificação urbana em um terço. Os portfólios de patentes estão se expandindo à medida que os fornecedores correm para garantir reivindicações fundamentais em duplexadores de banda W, assegurando fluxos de royalties quando os dispositivos sub-terahertz forem comercializados mais adiante na década.

Líderes do Setor de 5G mmWave

Qualcomm

Ericsson

Verizon

Huawei

NXP Semiconductors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: NTT Corporation, NTT Innovative Devices e Keysight demonstraram 280 Gbps a 300 GHz, validando casos de uso sub-terahertz.

- Junho de 2025: A Ericsson ativou uma rede 5G privada em Istres, França, melhorando os serviços públicos e a segurança.

- Maio de 2025: A NTT DOCOMO formou a NTT DOCOMO GLOBAL para exportar tecnologia móvel avançada para o Sudeste Asiático e a América do Norte.

- Março de 2025: Ericsson, NBN Co e Qualcomm estenderam a cobertura de acesso sem fio fixo por ondas milimétricas para 14 km com velocidades de gigabit.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

Nosso estudo enquadra o mercado de ondas milimétricas 5G como todas as receitas de hardware, software e serviços que dependem de espectro licenciado ou levemente licenciado acima de 24 GHz para fornecer conectividade 5G comercial ou privada para acesso sem fio fixo, banda larga móvel aprimorada, links de ultra-baixa latência e casos de uso industriais emergentes.

Exclusão de escopo: Equipamentos e serviços que operam apenas em 5G sub-6 GHz ou em bandas legadas são mantidos fora da avaliação.

Visão Geral da Segmentação

- Por Tipo de Componente

- Antenas e Transceptores

- CIs de Comunicação e Rede

- Chips de Interface

- Controle de Frequência e Filtros

- Módulos de Imagem

- Outros Componentes

- Por Produto

- Sistemas de Radar e Comunicações por Satélite

- Sistemas de Varredura

- Equipamentos de Telecomunicações

- Outros Produtos

- Por Banda de Frequência

- 24 - 57 GHz (Banda V)

- 57 - 95 GHz (Banda E)

- 95 - 300 GHz (Bandas W/D)

- Por Aplicação

- Câmeras de Vigilância em Tempo Real

- Realidade Aumentada/Virtual

- Automação da Indústria 4.0

- Streaming de Vídeo em Ultra-Alta Definição

- Conectividade de Transporte

- Transmissão ao Vivo

- Outras Aplicações

- Por Caso de Uso

- Acesso Sem Fio Fixo

- Banda Larga Móvel Aprimorada

- Comunicações Massivas de Tipo Máquina

- Comunicações Ultra-Confiáveis de Baixa Latência

- Por Setor de Usuário Final

- Aeroespacial e Defesa

- Operadores de Telecomunicações

- Automotivo e Transporte

- Saúde e Ciências da Vida

- Segurança Pública e Serviços de Emergência

- Mídia e Entretenimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram operadoras móveis, empresas de torres de hospedagem neutra, OEMs de pequenas células, fornecedores de front-end de radiofrequência e economistas de espectro na América do Norte, Europa e hubs asiáticos de alto crescimento. As conversas esclareceram o custo de lista de materiais de antenas ativas, os custos de implantação de pequenas células, o aumento típico de ARPU de serviço e os cronogramas de adoção, preenchendo lacunas deixadas por dados relatados publicamente.

Pesquisa Documental

Começamos com conjuntos de dados abertos de organismos como ITU, FCC, 3GPP e reguladores nacionais que publicam leilões de espectro, contagens de implantação e regras tarifárias. Os painéis de grupos comerciais da GSMA, GSA e do portal de patentes IEEE Xplore ajudaram a dimensionar os ganhos de design de dispositivos e os tape-outs de chipsets, enquanto os registros de importação-exportação da Volza e os manifestos de remessa da UN Comtrade rastrearam as remessas de rádio de ondas milimétricas. Os relatórios anuais 10-K das empresas, os materiais de apresentação para investidores dos fornecedores e a imprensa de negócios de reputação adicionaram pontos de preço e volumes de contratos. Este catálogo é ilustrativo; muitas referências públicas e pagas adicionais, incluindo D&B Hoovers e Dow Jones Factiva, informaram a fase documental.

Uma segunda passagem alinhou as contagens de remessas conflitantes, normalizou as moedas para a média de USD de 2025 e registrou os limites de espectro por país para que as proporções do modelo posterior se baseiem em linhas de base comparáveis.

Dimensionamento de Mercado e Previsão

Um pool de demanda de cima para baixo foi primeiro construído a partir de previsões de tráfego de dados ponderadas pela população e densidades de locais 5G, que são então divididas pelas alocações de espectro de ondas milimétricas anunciadas. Verificações cruzadas seletivas de baixo para cima, como ASP de unidade de rádio amostrada × volumes, contagens de tape-out de chipsets e divulgações de capex dos operadores, validaram e ajustaram os totais. As principais variáveis do modelo incluem o cronograma de leilões de espectro, as curvas de custo de pequenas células, a penetração domiciliar de acesso sem fio fixo, as taxas de adesão de handsets e os limites regulatórios de densidade de potência. A regressão multivariada vincula esses impulsionadores à adoção histórica e projeta o mercado até 2030, enquanto a análise de cenários estresa os caminhos de implantação otimistas e restritos. As premissas são revisadas quando os totais de baixo para cima diferem em mais de cinco por cento.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância, revisão por pares de analistas sênior e uma reconciliação final com rastreadores de capex trimestrais. A Mordor atualiza o conjunto de dados anualmente, acionando atualizações intermediárias quando ocorrem concessões de espectro, grandes fusões de fornecedores ou mudanças materiais de política.

Por que a Linha de Base de 5G MmWave da Mordor Intelligence Merece a Confiança dos Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque os provedores escolhem diferentes escopos, camadas de avaliação e cadências de atualização.

Os principais fatores de lacuna incluem se a receita de serviços é contabilizada, como os rádios híbridos são tratados, o ano de moeda usado para normalização e a profundidade da validação primária.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 44,26 B (2025) | ||

| USD 3,03 B (2024) | Consultoria Global A | Foca apenas nas vendas de componentes e aplica markup de custo mais margem sem receita de serviços |

| USD 5,18 B (2024) | Associação do Setor B | Combina ondas milimétricas com dispositivos sub-6 GHz e depende de dados de remessa de comunicados de imprensa |

| USD 3,41 B (2024) | Publicação Especializada do Setor C | Exclui a infraestrutura de rede e usa atualizações de câmbio intermitentes |

A comparação mostra que o escopo mais amplo inclusivo de serviços da Mordor, a validação em duas camadas e a atualização anual fornecem uma linha de base equilibrada e transparente que os planejadores podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de 5G mmWave?

O Mercado de 5G mmWave está avaliado em 49,72 bilhões de USD em 2026.

Com que rapidez o Mercado de 5G mmWave crescerá até 2031?

Prevê-se que se expanda a um CAGR de 12,34%, atingindo USD 88,93 bilhões até 2031.

Qual região lidera a implantação de 5G MmWave?

A Ásia-Pacífico detém uma participação de 39,45% e está avançando mais rapidamente a um CAGR de 18,46%.

Qual segmento de componentes está crescendo mais rapidamente?

Os CIs de comunicação e rede registram o maior CAGR de 13,92% até 2031.

Por que as escassezes de nitreto de gálio são uma preocupação?

As restrições de exportação elevaram os preços de GaN em 150%, atrasando as remessas de rádio e reduzindo o crescimento geral.

Como o acesso sem fio fixo influencia a adoção?

O acesso sem fio fixo (FWA) oferece velocidades equivalentes às da fibra óptica a um custo menor, já garantindo 43,35% da receita do Mercado de 5G mmWave e acelerando a adesão de assinantes em zonas suburbanas e rurais.

Página atualizada pela última vez em: