Tamanho e Participação do Mercado de 5G do Espaço

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

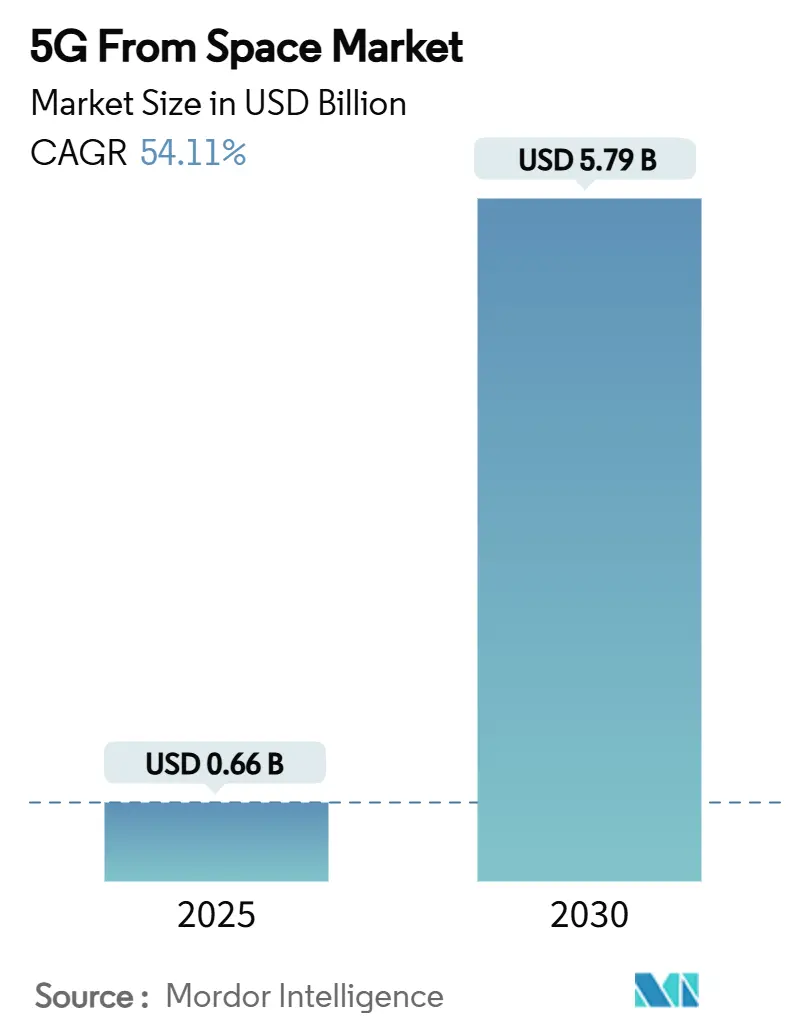

| Tamanho do Mercado (2025) | 0.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 54.11% CAGR |

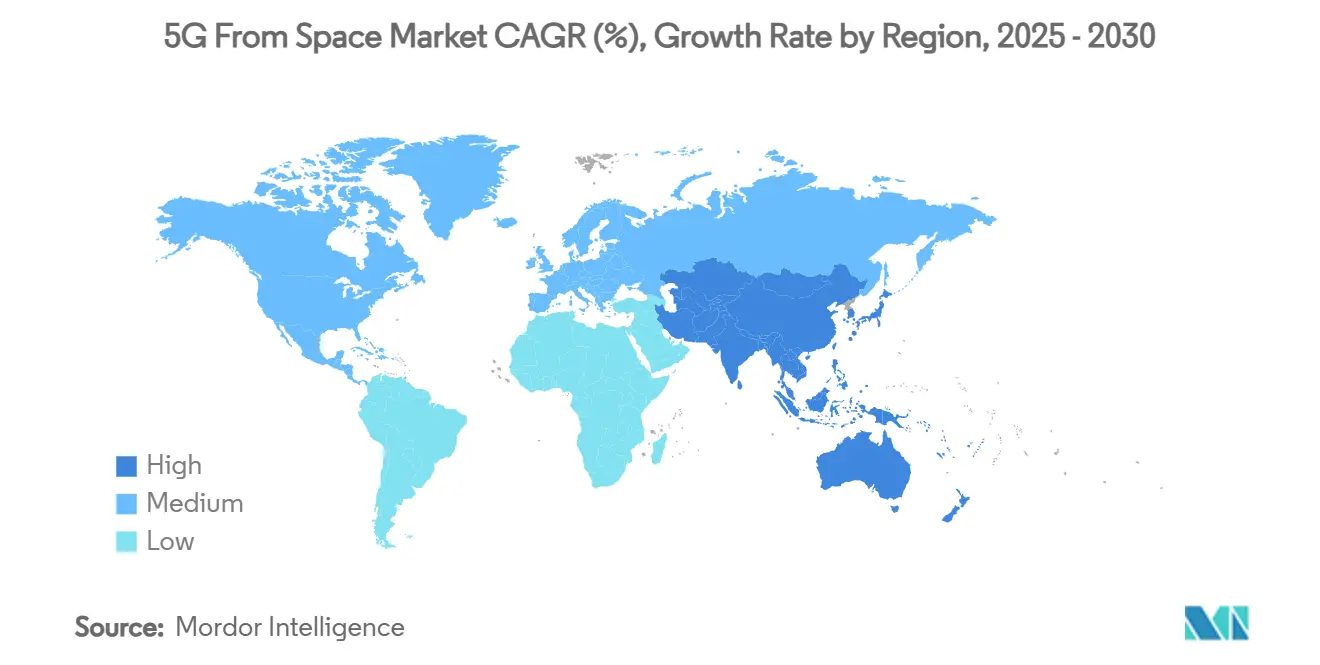

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

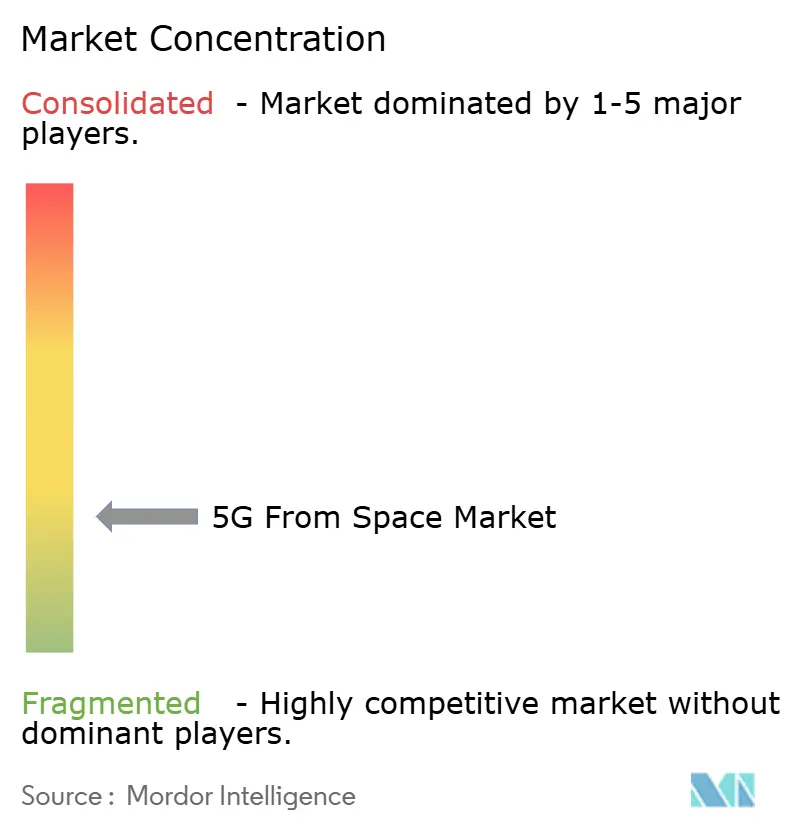

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 5G do Espaço por Mordor Intelligence

O tamanho do mercado de 5G do espaço está em USD 0,66 bilhão em 2025 e está projetado para atingir USD 5,79 bilhões até 2030, refletindo um formidável CAGR de 54,14% ao longo do período de previsão. O impulso sustentado vem de estruturas de integração satelital-terrestre que permitem aos operadores de redes móveis preencher lacunas de cobertura sem escalar a implantação de torres, uma mudança regulatória liderada pela ordem de "cobertura suplementar do espaço" da FCC. Os operadores também se beneficiam da queda nos custos de fabricação de satélites, da melhoria da economia de carona compartilhada e da expansão dos ecossistemas de dispositivos que agora incorporam chipsets de rede não terrestre (NTN). Usuários empresariais e governamentais estão adotando links multi-órbita para resiliência contra interrupções terrestres. Ao mesmo tempo, a liberalização do espectro nos Estados Unidos e no Reino Unido acelera a implantação comercial de backhaul satelital multi-gigabit. A pressão competitiva aumentou à medida que incumbentes como SpaceX, SES-Intelsat e Amazon correm para escalar constelações, reduzindo os preços de largura de banda e expandindo o mercado de 5G do espaço endereçável.

Principais Conclusões do Relatório

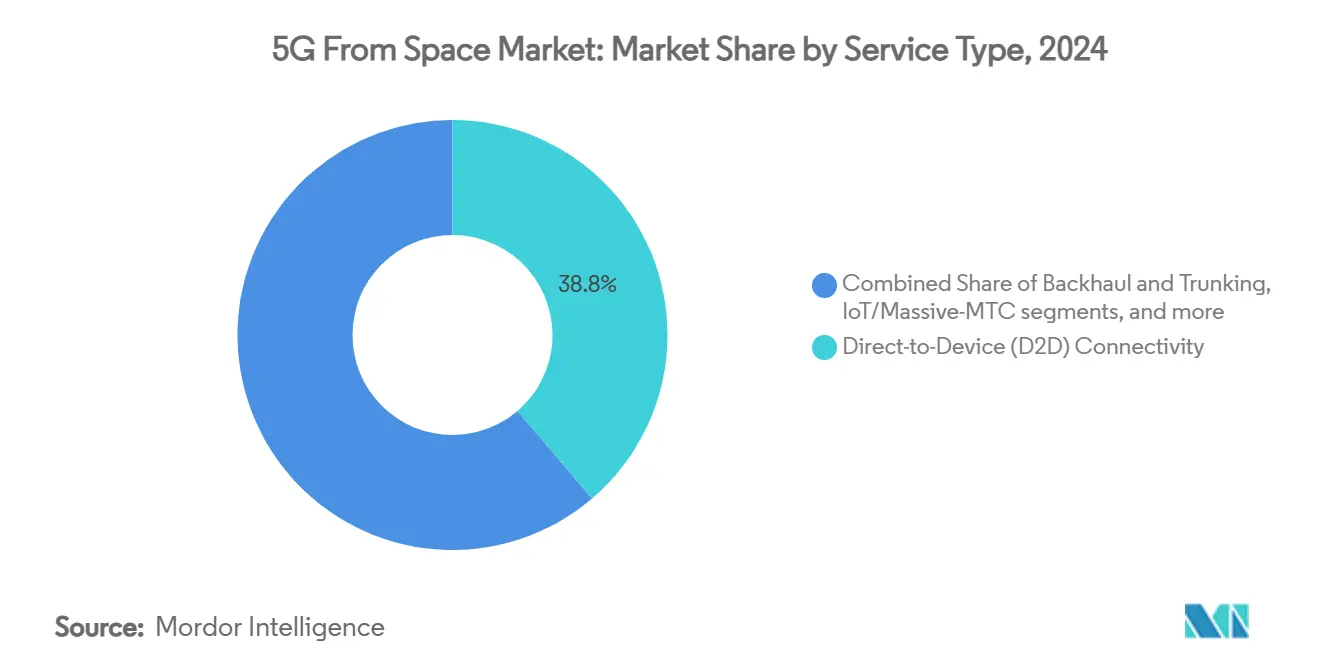

- Por tipo de serviço, a conectividade direta ao dispositivo (D2D) representou 38,76% da participação do mercado de 5G do espaço em 2024, enquanto IoT/MTC massivo está crescendo a um CAGR de 59,22% até 2030.

- Por órbita, os sistemas de órbita baixa terrestre lideraram com uma participação de 60,13% em 2024, enquanto as soluções de órbita média terrestre entregaram o CAGR mais rápido de 61,89% em 2030.

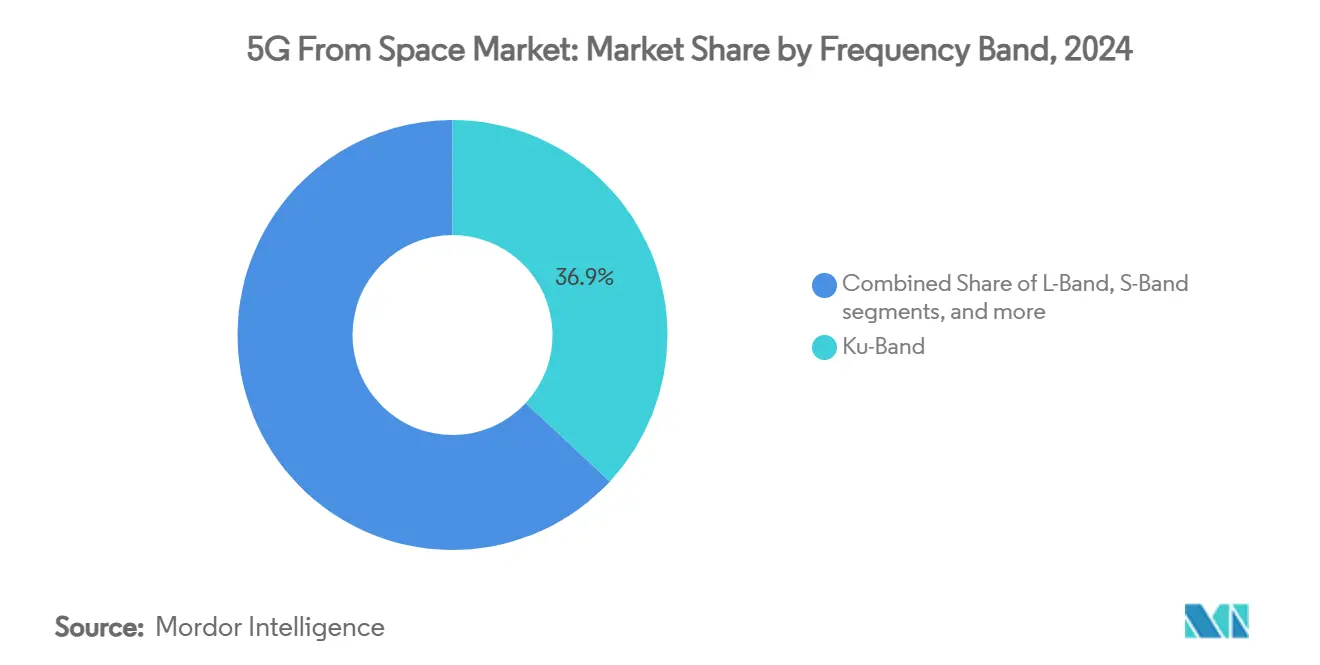

- Por banda de frequência, a Banda Ku capturou 36,92% de participação de receita em 2024, enquanto a capacidade da Banda Ka está avançando a um CAGR de 62,10% até 2030.

- Por usuário final, os aparelhos do consumidor representaram 39,24% do tamanho do mercado de 5G do espaço em 2024, mas as conexões de energia e mineração estão se expandindo a um CAGR de 56,55%.

- Por geografia, a América do Norte deteve uma participação de 33,82% em 2024, enquanto a região Ásia-Pacífico está alcançando um CAGR de 58,10% devido a reformas de políticas pró-satélite.

Tendências e Perspectivas do Mercado Global de 5G do Espaço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de redes satelitais e terrestres para alcançar cobertura global contínua | +12.5% | América do Norte e Europa inicialmente, global posteriormente | Médio prazo (2 a 4 anos) |

| Crescentes colaborações do setor para ampliar o acesso à banda larga em regiões mal atendidas | +8.7% | Núcleo Ásia-Pacífico; MEA e América do Sul em seguida | Longo prazo (≥4 anos) |

| Maior acesso e compartilhamento de espectro impulsionando o potencial de expansão da rede | +6.3% | Liderança dos Estados Unidos e do Reino Unido | Curto prazo (≤2 anos) |

| Redução dos custos de produção e lançamento de satélites melhorando a acessibilidade ao mercado | +11.2% | Centros de fabricação nos EUA e na Europa | Médio prazo (2 a 4 anos) |

| Surgimento de dispositivos do consumidor acessíveis que suportam serviços 5G baseados em satélite | +7.8% | América do Norte e UE primeiro, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente demanda por vias de comunicação resilientes e redundantes na infraestrutura nacional | +5.9% | Economias com foco em defesa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Redes Satelitais e Terrestres para Alcançar Cobertura Global Contínua

O roaming contínuo entre redes espaciais e terrestres deslocou a capacidade satelital de um backup de nicho para uma extensão orgânica da cobertura do mercado de 5G do espaço terrestre. A estrutura da FCC permite que os licenciados móveis arrendem espectro a operadores de satélite, permitindo que um aparelho faça handover automaticamente de uma célula terrestre para um feixe satelital sem intervenção do usuário.[1]FCC, "Futuro de Rede Única: Cobertura Suplementar do Espaço," fcc.gov O Release 17 do 3GPP codifica essa arquitetura, e a parceria inicial entre T-Mobile e SpaceX demonstra satélites com capacidade de voz atuando como "torres em órbita" que eliminam zonas mortas rurais. Os operadores preferem essa topologia híbrida porque o tráfego sensível à latência permanece local enquanto o tráfego tolerante a atrasos explora caminhos não terrestres, proporcionando qualidade de serviço ideal. À medida que a coordenação de espectro transfronteiriço amadurece, os telefones multi-órbita serão padronizados para o link mais forte, globalizando efetivamente o alcance do mercado de 5G do espaço terrestre.

Crescentes Colaborações do Setor para Ampliar o Acesso à Banda Larga em Regiões Mal Atendidas

As parcerias entre constelações de satélites e operadoras incumbentes encurtam o tempo para geração de receita ao combinar ativos orbitais com distribuição no varejo e licenças nacionais. O acordo da Telstra com a OneWeb para backhaul móvel provou que estações-base isoladas poderiam ser ativadas economicamente pelo interior da Austrália. A Omnispace e a MTN replicaram o modelo para conectividade IoT pan-africana, unindo a pegada satelital com as capacidades de faturamento e atendimento ao cliente da MTN. Alianças semelhantes na América do Sul e no Sudeste Asiático mostram que o mercado de 5G do espaço frequentemente escala mais rapidamente quando parcerias órbita-solo agrupam espectro, direitos de aterrissagem e canais de varejo. A colaboração também difunde o risco de engenharia porque o fatiamento de rede, a autenticação e os procedimentos de roaming são padronizados entre os parceiros, reduzindo o capex por assinante.

Maior Acesso e Compartilhamento de Espectro Impulsionando o Potencial de Expansão da Rede

A liberalização do espectro, particularmente a abertura do bloco de 17,3-17,8 GHz e as regras de compartilhamento dinâmico, remove um gargalo histórico para sistemas não geoestacionários de alto rendimento. Os reguladores agora exigem "coordenação de boa-fé" em vez de licenciamento exclusivo, permitindo que as constelações coexistam por meio de cargas úteis definidas por software que mudam de canais sob demanda. As atualizações da União Internacional de Telecomunicações em vigor em 2025 alinham as alocações nacionais e dão aos operadores a certeza de planejar frotas de vários bilhões de dólares.[2]União Internacional de Telecomunicações, "Atualização dos Regulamentos de Rádio de 2024," itu.int Os mercados de espectro, consequentemente, precificam o risco de forma mais baixa, atraindo investidores que anteriormente temiam atrasos burocráticos.

Redução dos Custos de Produção e Lançamento de Satélites Melhorando a Acessibilidade ao Mercado

Veículos de lançamento reutilizáveis e fabricação serial de satélites reduziram drasticamente os custos de lançamento por quilograma, tornando as grandes constelações economicamente viáveis. O programa de carona compartilhada da SpaceX lançou mais de 57% dos pequenos satélites ocidentais, e sua escala exerce pressão descendente sobre as tarifas dos concorrentes. Barramentos padronizados, rádios definidos por software e bancadas de teste automatizadas permitem que fabricantes contratados como a Plexus encurtem o prazo de design até a doca em 40%. O acesso mais barato incentiva participantes de nicho — agricultura, logística, marítimo — a se comprometerem com cargas úteis dedicadas ao mercado de 5G do espaço que teriam sido inviáveis economicamente há cinco anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos elevados e imprevisíveis associados ao lançamento e ao seguro espacial | -8.3% | Global; agudo para operadores de mercados emergentes | Curto prazo (≤2 anos) |

| Atrasos nas aprovações regulatórias para serviços de comunicação direta ao dispositivo | -6.7% | Regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Risco de interferência de sinal com sistemas legados de comunicação satelital | -4.2% | Cascas orbitais congestionadas | Longo prazo (≥4 anos) |

| Crescente carga de conformidade relacionada a regulamentos de detritos orbitais e tráfego espacial | -5.1% | Nações espaciais que aplicam regras rígidas de descarte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados e Imprevisíveis Associados ao Lançamento e ao Seguro Espacial

Apesar das quedas médias de preços, os prêmios disparam e a cobertura de seguro personalizada permanece volátil. Após várias anomalias de satélites de alto perfil, as seguradoras ainda aplicam sobretaxas de 10 a 15% em missões complexas. Os pequenos operadores devem reservar fundos de contingência maiores, desacelerando a implantação de constelações e reduzindo o apetite de investimento em estágio inicial. A consolidação do mercado entre provedores de lançamento concentra o risco de cronograma; um único gargalo do Falcon 9 pode se propagar por dezenas de manifestos de carga útil, atrasando a receita de serviços e comprimindo a janela de crescimento do mercado de 5G do espaço.

Atrasos nas Aprovações Regulatórias para Serviços de Comunicação Direta ao Dispositivo

Embora a FCC forneça um modelo doméstico, muitas jurisdições ainda carecem de estruturas claras de NTN, forçando operadores de satélite e operadoras a uma coordenação bilateral que estende os ciclos de licença além de 24 meses. Os fabricantes de dispositivos então enfrentam dupla certificação nos domínios terrestre e satelital, complicando os roteiros de produtos. Esses atrasos criam vantagens de pioneirismo para operadores com equipes regulatórias robustas, mas desaceleram o ritmo geral em que o mercado de 5G do espaço alcança sua promessa de cobertura universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Direto ao Dispositivo Domina Enquanto IoT Acelera

Os serviços Diretos ao Dispositivo contribuíram com a maior fatia de 38,76% do tamanho do mercado de 5G do espaço em 2024, refletindo a demanda do consumidor por mensagens de emergência e cobertura de voz rural. O segmento captura a demanda reprimida de operadores que lutavam para monetizar torres rurais, e a receita por usuário frequentemente supera as médias terrestres porque os clientes valorizam a conectividade como um recurso de segurança. A conscientização do consumidor aumentou acentuadamente após a Apple ativar o SOS satelital, levando outros fabricantes de equipamentos originais a seguir o exemplo. A economia do operador se beneficia de receita incremental, em vez de substituição: uma assinatura terrestre simplesmente acrescenta uma sobretaxa satelital, minimizando o risco de churn. As campanhas de marketing enfatizam cenários de salvamento de vidas, construindo fidelidade à marca que amplia o volume do mercado de 5G do espaço endereçável.

IoT/MTC Massivo representa a fatia de crescimento mais rápido com um CAGR de 59,22%, impulsionado por formas de onda NB-IoT padronizadas que fazem roaming perfeitamente entre solo e órbita. As empresas de logística adaptam rastreadores de ativos para módulos satelitais de baixo custo que requerem apenas dados em rajada trimestrais, gerando tráfego de ARPU ultra-baixo, mas de alta margem devido às demandas mínimas de carga útil. A agricultura usa sensores de rendimento e tratores autônomos, aproveitando links não terrestres quando os campos se estendem além da borda celular. Os governos implantam NTN-IoT para detecção de incêndios florestais e monitoramento de fronteiras, garantindo contratos de longo prazo. Juntos, esses padrões garantem que o mix de serviços do mercado de 5G do espaço se amplie além do direto ao consumidor em direção à conectividade de máquinas diversificada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Órbita: Escala da LEO Encontra a Eficiência da MEO

As frotas de Órbita Baixa Terrestre (LEO) garantiram 60,13% da participação do mercado de 5G do espaço em 2024, com pioneiros como a Starlink lançando milhares de satélites para alcançar cobertura global abrangente. A arquitetura oferece baixa latência abaixo de 50 ms, acomodando jogos em tempo real e aplicações em nuvem que não podem tolerar o atraso da órbita geoestacionária (GEO). Os operadores também podem desorbitar espaçonaves com falha rapidamente, limitando as obrigações de detritos. No entanto, a intensidade de capital da LEO permanece alta porque as extensas frotas exigem ciclos de reposição a cada cinco anos, e a proliferação de gateways aumenta os custos de uso do solo.

A Órbita Média Terrestre (MEO) está avançando a um CAGR de 61,89%, capturando operadores que avaliam o custo por gigabit em vez da latência absoluta. O O3b mPOWER da SES atende VPNs empresariais com apenas 11 satélites, reduzindo dramaticamente o opex de toda a frota.[3]Advanced Television, "SES Espera Crescimento de 30% com a Frota O3b mPOWER," advanced-television.com As pegadas da MEO cobrem mares e desertos regionais com menos handovers, facilitando a complexidade do rastreamento de terminais. Aparelhos híbridos LEO-MEO aparecerão dentro da janela de avaliação, permitindo que os usuários priorizem sessões de baixa latência na LEO enquanto direcionam downloads em massa para as faixas MEO de alta capacidade. Essa diversificação de órbita protege o tempo de atividade e traz fluxos de caixa estáveis, reforçando a narrativa de resiliência dentro do mercado de 5G do espaço.

Por Banda de Frequência: Ku Mantém Terreno, Ka Impulsiona o Crescimento

A Banda Ku reteve 36,92% de participação de receita em 2024, incluindo redes legadas de TV, marítimas e governamentais que continuam a valorizar ecossistemas maduros de segmento terrestre. A resiliência da banda ao desvanecimento por chuva é adequada para nós equatoriais, e os projetos de antenas são bem compreendidos, reduzindo o atrito de instalação para usuários iniciantes. Muitas cargas úteis diretas ao dispositivo futuras ainda reservam a Banda Ku para balizas de controle, garantindo compatibilidade retroativa em todo o setor de 5G do espaço.

A Banda Ka está escalando mais rapidamente a um CAGR de 62,10% porque suporta throughput multi-gigabit essencial para backhaul urbano denso.[4]Associação Mundial de Teleportos, "Impactos de Propagação em Terminais de Banda Ka," worldteleport.org As cargas úteis definidas por software esculpem canais Ka dinamicamente, adaptando orçamentos de link em chuva intensa por meio de codificação adaptativa. As janelas regulatórias são mais amplas, permitindo implantações ágeis sem os entraves de registros Ku congestionados. Os inovadores de antenas agora fornecem arrays de direcionamento eletrônico que alternam automaticamente entre Ku e Ka, permitindo que os operadores otimizem a utilização do espectro hora a hora. Essa agilidade de frequência sustenta o planejamento de capacidade à medida que o mercado de 5G do espaço transita de pilotos experimentais para implantações em massa.

Por Usuário Final: Aparelhos do Consumidor Lideram, Setores Industriais Avançam

Os aparelhos do consumidor controlaram 39,24% do tamanho do mercado de 5G do espaço em 2024, à medida que os fabricantes de smartphones incluíam serviços de SOS de emergência, mensagens e atualização de mapas em modelos premium. Os primeiros adotantes na América do Norte rural e na Austrália geraram depoimentos convincentes que estimularam uma adoção mais ampla. As operadoras vendem pacotes satelitais de forma cruzada para assinantes urbanos que viajam para áreas selvagens para recreação, ampliando a penetração além das comunidades remotas fixas.

À medida que os operadores modernizam o monitoramento remoto de ativos com links diretos de sensores satelitais, os clientes de energia e mineração registrarão o maior CAGR de 56,55% até 2030. As plataformas de manutenção preditiva ingerem feeds contínuos de vibração e temperatura de plataformas offshore, reduzindo o tempo de inatividade não planejado e economizando milhões de USD anualmente. A capacidade de incorporar pequenos chips de terminal em válvulas, bombas e caminhões de transporte estende os gêmeos digitais por operações extensas. Garantias de throughput específicas do setor e acordos de nível de serviço monetizam o tempo de atividade premium, intensificando a diversidade de receita dentro do mercado de 5G do espaço.

Análise Geográfica

A América do Norte produziu um terço da receita de 2024 e continua gastando mais do que outras regiões em pilotos diretos ao dispositivo, subsídios de banda larga rural e contratos militares turnkey. A coordenação de espectro transfronteiriço entre Canadá, México e Estados Unidos acelera os casos de uso de roaming, dando ao mercado de 5G do espaço uma pegada continental integrada.

Apesar de uma receita menor em 2024, a Ásia-Pacífico está prestes a eclipsar a América do Norte no médio prazo porque a densidade populacional e a complexidade do terreno tornam a fibra universal inviável. Os governos veem o 5G satelital como uma alavanca para a inclusão financeira; consequentemente, os programas de subsídio visam a conectividade escolar e o IoT agrícola, criando compromissos de vários anos que sustentam fluxos de caixa previsíveis para os operadores.

A Europa emprega um modelo de risco equilibrado: os mandatos de serviço universal financiam o backhaul não terrestre onde as construções de fibra enfrentam objeções ambientais. Os primeiros bancos de teste de 6G exploram sensoriamento integrado e comunicações, preparando o terreno para a integração multi-órbita até 2028. A África e a América do Sul dependem do satélite para contornar os gargalos de última milha; as parcerias com a MTN e a Claro agrupam IoT satelital em planos pré-pagos, evidência de que o mercado de 5G do espaço pode penetrar em demografias de baixo ARPU quando a oferta de capacidade atende à tolerância de preço.

Cenário Competitivo

O mercado de 5G do espaço é fragmentado. A SpaceX ancora o mercado com mais de 6.000 espaçonaves Starlink ativas e controle vertical de lançamento e fabricação. Sua escala impulsiona preços de custo marginal que os concorrentes devem igualar, reforçando altas barreiras de entrada. A aquisição de USD 3,1 bilhões da Intelsat pela SES cria uma potência GEO-MEO capaz de agrupar cobertura universal com throughput garantido, desafiando os players exclusivamente LEO. O Project Kuiper da Amazon aproveita a integração em nuvem da AWS para cargas de trabalho empresariais, prometendo orquestração sem atrito de computação orbital e terrestre.

Frotas desafiadoras como a AST SpaceMobile e a Lynk Global focam estritamente no tráfego direto ao smartphone, reivindicando patentes iniciais em torno de antenas dobráveis de alto ganho. Sua estratégia de RAN aberta atrai operadoras que buscam diversidade de fornecedores. Modelos de parceria vertical também proliferam: a Viasat colabora com fabricantes de aparelhos para demonstrar links diretos ao aparelho em feiras nacionais de telecomunicações, reforçando a relevância da marca em meio ao crescente entusiasmo com a LEO.

A conformidade regulatória forma o próximo campo de batalha. A FCC exige descarte pós-missão em cinco anos e impõe relatórios sobre manobras de prevenção de colisões. Os operadores capazes de aproveitar propulsão interna e navegação autônoma podem atender a esses requisitos a um custo menor, liberando capital para a expansão da constelação. Os investidores, portanto, avaliam os potenciais entrantes quanto à diferenciação técnica e maturidade regulatória antes de financiar, concentrando recursos nos líderes estabelecidos do mercado de 5G do espaço.

Líderes do Setor de 5G do Espaço

OneWeb

Lynk Global, Inc.

SES S.A.

AST & Science, LLC

Space Exploration Technologies Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ALL.SPACE recebeu um contrato de EUR 3,42 milhões (USD 4 milhões) da Agência Espacial Europeia (ESA) para suas plataformas SATCOM multi-órbita e multi-link no âmbito do programa de Pesquisa Avançada em Sistemas de Telecomunicações (ARTES) da ESA. O contrato, parte da iniciativa estratégica '5G/6G e Conectividade Sustentável' dentro da diretoria de Conectividade e Comunicações Seguras da ESA, apoia o desenvolvimento de produtos e serviços avançados de comunicação satelital.

- Novembro de 2024: A Forsway garantiu um contrato de financiamento de EUR 2,3 milhões (USD 2,69 milhões) da Agência Espacial Europeia (ESA), com apoio da Agência Espacial Nacional Sueca (SNSA). O projeto, Xtend 5G, visa desenvolver um sistema de conectividade satelital híbrida 5G NTN (Rede Não Terrestre) que integra redes satelitais e terrestres para fornecer conectividade contínua em ambientes de rede.

Escopo do Relatório Global do Mercado de 5G do Espaço

| Conectividade Direta ao Dispositivo (D2D) |

| Backhaul e Trunking |

| IoT / MTC Massivo |

| Links Seguros para Governo e Defesa |

| Órbita Baixa Terrestre (LEO) |

| Órbita Média Terrestre (MEO) |

| Órbita Geoestacionária (GEO) |

| Banda L |

| Banda S |

| Banda C |

| Banda Ku |

| Banda Ka |

| Banda Q/V |

| Aparelho do Consumidor |

| Marítimo |

| Aviação |

| Energia e Mineração |

| Governo e Segurança Pública |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Serviço | Conectividade Direta ao Dispositivo (D2D) | ||

| Backhaul e Trunking | |||

| IoT / MTC Massivo | |||

| Links Seguros para Governo e Defesa | |||

| Por Órbita | Órbita Baixa Terrestre (LEO) | ||

| Órbita Média Terrestre (MEO) | |||

| Órbita Geoestacionária (GEO) | |||

| Por Banda de Frequência | Banda L | ||

| Banda S | |||

| Banda C | |||

| Banda Ku | |||

| Banda Ka | |||

| Banda Q/V | |||

| Por Usuário Final | Aparelho do Consumidor | ||

| Marítimo | |||

| Aviação | |||

| Energia e Mineração | |||

| Governo e Segurança Pública | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de 5G do Espaço até 2030?

O tamanho do mercado de 5G do espaço está previsto para atingir USD 5,79 bilhões em 2030 a um CAGR de 54,14%.

Qual segmento de serviço crescerá mais rapidamente até 2030?

IoT/MTC Massivo lidera com um CAGR de 59,22% à medida que os setores industriais adotam links de IoT satelital baseados em padrões.

Por que se espera que a Ásia-Pacífico registre o maior crescimento regional?

As aprovações regulatórias na Índia e na Coreia do Sul combinadas com a geografia desafiadora impulsionam um CAGR de 58,10% na região.

Como as arquiteturas LEO e MEO diferem em apelo comercial?

A LEO oferece baixa latência ideal para aplicações do consumidor, enquanto a MEO fornece pegadas mais amplas e menor opex de frota, atraindo clientes de backhaul empresarial.

Quais fatores mais restringem a implantação rápida de serviços de satélite ao dispositivo?

Os altos custos de seguro de lançamento e os prolongados processos de licenciamento nacional permanecem as principais barreiras, reduzindo em até 8,3% a previsão de CAGR global.

Qual banda de frequência está preparada para a expansão mais forte?

A Banda Ka está projetada para liderar o crescimento de capacidade com um CAGR de 62,10% à medida que os operadores exploram seus canais mais amplos para throughput multi-gigabit.

Página atualizada pela última vez em: