Tamanho e Participação do Mercado de Câmeras 360°

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

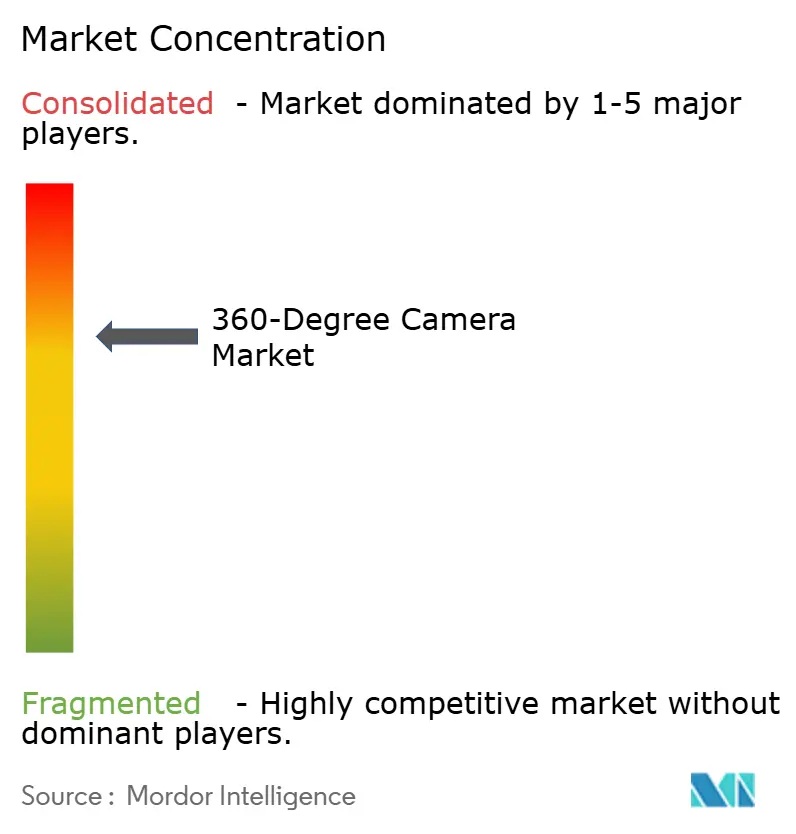

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras 360° por Mordor Intelligence

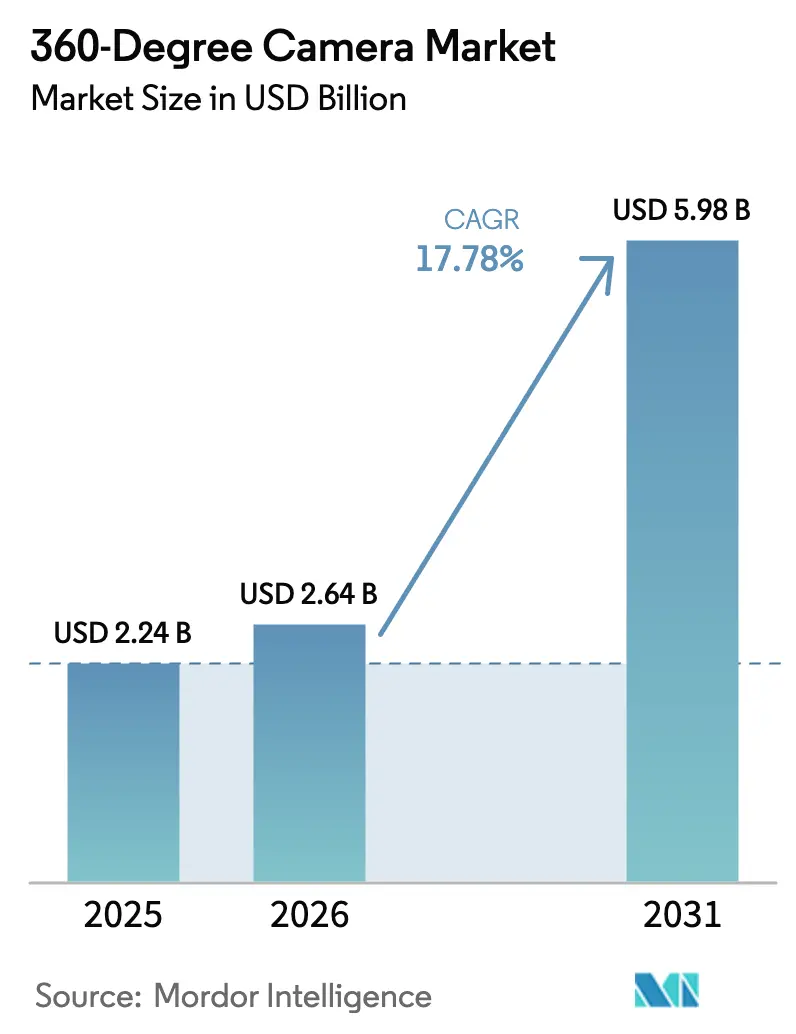

O tamanho do mercado de câmeras 360° foi avaliado em USD 2,24 bilhões em 2025 e estima-se que cresça de USD 2,64 bilhões em 2026 para atingir USD 5,98 bilhões até 2031, a um CAGR de 17,78% durante o período de previsão (2026-2031). Conjuntos de percepção para veículos autônomos, transmissão ao vivo imersiva e programas de treinamento de defesa estão transformando o que era um segmento de nicho em infraestrutura crítica para mobilidade, mídia e segurança. Pilotos de veículos autônomos na América do Norte e na Europa especificam cada vez mais conjuntos de visão surround para complementar arrays de LiDAR e radar, enquanto produtores de esports da Ásia-Pacífico adotam fluxos de trabalho 360° de ponta a ponta para atender ao público habilitado para 5G. Seguradoras de frotas agora exigem câmeras de painel capazes de captura 360° para subscrição baseada em telemática, acelerando parcerias com fabricantes de equipamentos originais. A escassez na cadeia de suprimentos para chipsets abaixo de 11 nm, aliada ao acirramento de disputas de propriedade intelectual, está levando empresas verticalmente integradas a garantir capacidade de fundição e defensabilidade jurídica.

Principais Conclusões do Relatório

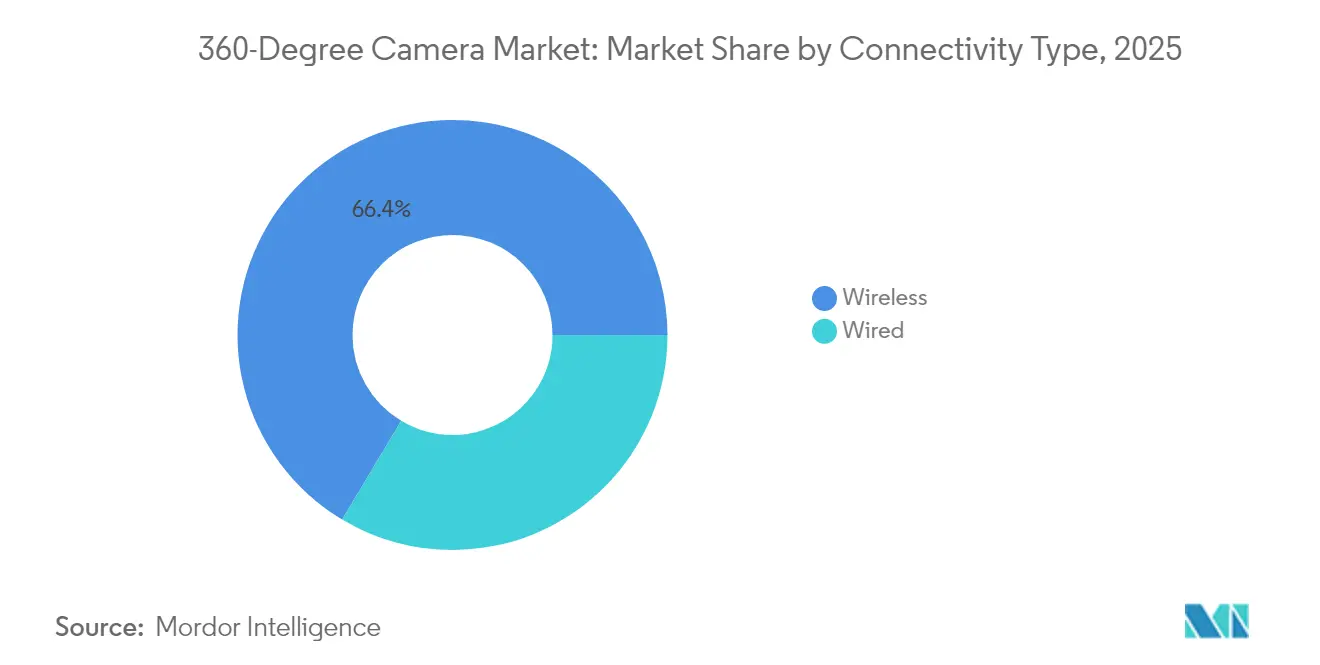

- Por tipo de conectividade, o sem fio capturou 66,42% da participação do mercado de câmeras 360° em 2025 e avança a um CAGR de 17,98% até 2031.

- Por tipo de produto, as câmeras de bolso de lente única detinham 53,35% da participação de receita em 2025; as câmeras de painel 360° para veículos têm previsão de expansão a um CAGR de 18,22% até 2031.

- Por resolução, o Ultra-HD 4K representou 57,12% da participação do tamanho do mercado de câmeras 360° em 2025; o Ultra-HD 8K e acima é a faixa de resolução de crescimento mais rápido, com um CAGR de 18,41%.

- Por usuário final, as aplicações automotivas registraram a maior trajetória com um CAGR de 19,01% até 2031, superando a participação de 37,62% do segmento de consumidores em 2025.

- Por canal de distribuição, os marketplaces online dominaram com 61,25% de participação em 2025, avançando a um CAGR de 18,05%.

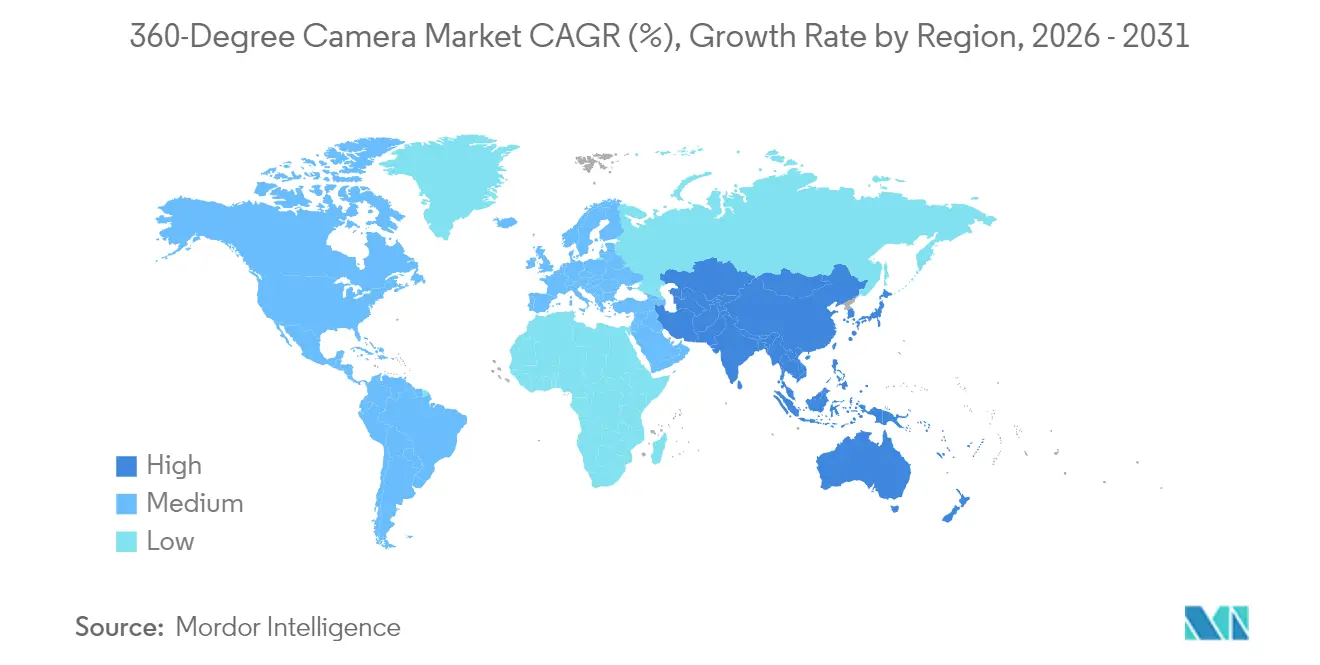

- Por geografia, a Ásia-Pacífico liderou com uma contribuição de receita de 41,50% em 2025 e permanece a região de expansão mais rápida, com um CAGR de 18,74%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Câmeras 360 Graus*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de câmeras 360° em conjuntos de percepção de veículos autônomos | +3.2% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Demanda por transmissão ao vivo imersiva para esports e shows | +2.8% | Ásia- Pacífico; expansão global | Curto prazo (≤ 2 anos) |

| Adoção acelerada de treinamento baseado em RV por agências de defesa do Oriente Médio | +1.9% | Oriente Médio; defesa global | Médio prazo (2–4 anos) |

| Serviços de visita virtual a imóveis no setor imobiliário de luxo europeu | +1.5% | Europa; extensão para América do Norte | Curto prazo (≤ 2 anos) |

| Inspeção remota de ativos de energia offshore por robôs industriais | +2.1% | Global; Mar do Norte, Golfo do México | Longo prazo (≥ 4 anos) |

| Seguradoras de frotas exigindo câmeras de painel 360° para pontuação de telemática | +2.4% | América do Norte; adoção global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de câmeras 360° em conjuntos de percepção de veículos autônomos em programas piloto na América do Norte e na Europa

Estruturas de percepção multimodal como o OmniDet demonstram que arrays de câmeras olho-de-peixe com visão surround fornecem estimativa de profundidade, odometria visual e detecção de objetos em tempo real, oferecendo cobertura de pontos cegos de forma econômica que o LiDAR sozinho não consegue garantir.[1]OmniDet: Rede de Percepção Visual Multitarefa Baseada em Câmeras de Visão Surround para Direção Autônoma, sites.google.com Frotas piloto na Alemanha e na Califórnia incorporam esses conjuntos para avançar do Nível 2 em direção ao Nível 4 de capacidades, validando a visão 360° como sensor de caminho crítico. Consórcios de pesquisa como o CoCar NextGen demonstram o papel da tecnologia em pipelines de desenvolvimento centrados em dados que encurtam os ciclos de validação para casos extremos. O resultado é um aumento mensurável de +3,2 pontos percentuais no CAGR previsto, à medida que fornecedores automotivos firmam compromissos de fornecimento de vários anos.

Aumento da demanda por transmissão ao vivo imersiva para esports e shows na Ásia

Produtoras em Seul, Singapura e Xangai agora utilizam fluxos de trabalho 360° de ponta a ponta, integrando cadeias Panasonic AK-UC4000 com a plataforma IP KAIROS para eliminar o efeito moiré sob paredes de LED enquanto transmitem feeds HDR com latência inferior a 2 quadros.[2]Panasonic, "Uma Solução Verdadeira de Ponta a Ponta da Captura à Entrega para Esports," eu.connect.panasonic.com Arenas de esports relatam extensões no tempo de permanência e alternância de pontos de vista monetizáveis que se traduzem em novo inventário publicitário. Promotores de shows replicam o modelo, e os lançamentos nacionais de 5G sustentam a capacidade de largura de banda, impulsionando um aumento de +2,8 pontos percentuais no CAGR.

Adoção acelerada de treinamento baseado em RV por agências de defesa do Oriente Médio

Programas de aquisição nos Emirados Árabes Unidos, na Arábia Saudita e no Catar deslocaram orçamentos de tiro real para simuladores de RV estendida usando headsets Varjo XR-3 alimentados por imagens 360° de alta fidelidade. Benchmarks de pesquisa de mercado do Departamento de Segurança Interna dos EUA confirmam que o rastreamento ocular e a pontuação de desempenho baseada em biometria exigem esse vídeo omnidirecional para manter o realismo do treinamento.[3]Departamento de Segurança Interna dos EUA, "Relatório de Pesquisa de Mercado de Sistemas de Treinamento em Realidade Virtual para Socorristas," dhs.gov A redução dos custos com munição real e as maiores taxas de rendimento de treinamento levam os compradores de defesa a contratos de serviço de longo prazo que incorporam dispositivos de captura 360°.

Crescimento dos serviços de visita virtual a imóveis no setor imobiliário de luxo europeu

Corretores de luxo em Paris, Berlim e Zurique incorporam visitas virtuais 360° habilitadas pela Matterport, reduzindo viagens transfronteiriças e ampliando os funis de prospecção. A Engel & Völkers divulgou um salto de 30% na receita após escalar as visitas virtuais durante condições de exibição prejudicadas. A integração com exteriores por drone forma listagens híbridas que aceleram os ciclos de decisão para compradores de alto patrimônio líquido, sustentando a demanda por equipamentos premium.

Análise de Impacto das Restrições do Mercado de Câmeras 360 Graus*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões fragmentados de software de costura dificultando a interoperabilidade em transmissões profissionais | −2.1% | Mercados profissionais globais | Médio prazo (2–4 anos) |

| Alto custo de largura de banda para transmissão 360° em UHD em mercados emergentes da Ásia-Pacífico | −1.8% | Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Risco de litígio de privacidade impulsionado pelo RGPD para gravações em espaços públicos na UE | −1.3% | Europa; adoção global de privacidade | Longo prazo (≥ 4 anos) |

| Restrições de gerenciamento térmico em formatos vestíveis compactos | −1.6% | Dispositivos vestíveis de consumo globais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões fragmentados de software de costura dificultando a interoperabilidade em transmissões profissionais

As emissoras enfrentam dependência de fornecedores, pois SDKs proprietários, como o NVIDIA VRWorks, dominam os fluxos de trabalho de costura de alta qualidade, mas permanecem fechados. As diretrizes da VSF e da EBU abordam o transporte, mas omitem as especificidades de costura 360°, forçando os estúdios a desenvolver ferramentas internas que inflam o capex e atrasam os lançamentos de produção ao vivo. Até que a SMPTE ratifique um formato mezzanine uniforme, a adoção estagna, reduzindo 2,1 pontos percentuais do CAGR.

Alto custo de largura de banda para transmissão 360° em UHD em mercados emergentes da Ásia-Pacífico

As lacunas de conectividade de última milha documentadas pelo Banco Asiático de Desenvolvimento, combinadas com tarifas de atacado desiguais, mantêm os custos por GB elevados na Indonésia, nas Filipinas e na Índia rural. Os streams UHD 8K excedem os limites de dados acessíveis, limitando o potencial de implantação por consumidores e PMEs e moderando o crescimento regional em −1,8 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Câmeras 360 Graus

Por Tipo de Conectividade:

A dominância do sem fio se aceleraOs sistemas sem fio comandaram 66,42% do mercado de câmeras 360° em 2025 e têm previsão de crescimento a um CAGR de 17,98%. Os integradores automotivos preferem links Wi-Fi 6 e de banda ultralarga que simplificam as adaptações de unidades centrais, enquanto drones de inspeção offshore dependem de relés acústicos submarinos que eliminam a necessidade de cabos. O SDI com fio continua em salas de controle de estúdio onde a confiabilidade sem interrupções é inegociável. Uma onda de protótipos de vídeo multipath via 5G sugere maior substituição de cabeamento na produção em campo.

Casos de uso emergentes em automação de armazéns combinam visão 360° com fatias de 5G privado, permitindo que empilhadeiras transmitam feeds de baixa latência para servidores de IA de borda. À medida que as densidades de bateria avançam, as horas de operação se estendem, eliminando as poucas objeções restantes às implantações sem fio. Os roteiros dos fornecedores priorizam a criptografia em nível de firmware para proteger os dados de telemática, consolidando o sem fio como a camada de transporte padrão para o mercado de câmeras 360°.

Por Tipo de Produto:

A simplicidade de lente única atende à demanda especializadaAs unidades de bolso de lente única detinham a maior participação, de 53,35%, em 2025, populares entre criadores de mídia social pela conveniência de compartilhamento com um toque. No entanto, as exigências das seguradoras de frotas impulsionam as câmeras de painel 360° para veículos a um CAGR de 18,22%. Invólucros de grau automotivo com classificações de partida a frio de −40 °C e sensores de imagem compatíveis com ASIL-B diferenciam este subsegmento.

Os conjuntos profissionais de múltiplas lentes, embora de nicho, sustentam produções de vídeo volumétrico premium e palcos de RV estendida que exigem fidelidade de paralaxe subpixel. Os fornecedores abordam as restrições de peso por meio de invólucros de fibra de carbono e removem cabos desnecessários para atender aos limites de sustentação de drones. À medida que o tamanho do mercado de câmeras 360° para inspeção industrial se amplia, os designs robustos de múltiplas lentes garantem aquisições de operadores de petróleo e gás que buscam certificações à prova de explosão.

Por Resolução:

A dominância do Ultra-HD 4K sob pressãoO Ultra-HD 4K manteve 57,12% de participação do tamanho do mercado de câmeras 360° em 2025, equilibrando clareza com taxas de bits gerenciáveis. A demanda por 8K e acima cresce a um CAGR de 18,41%, impulsionada por sistemas de RV cinematográfica e replay esportivo que monetizam o merchandising de ângulos de replay. As implantações de ondas milimétricas 5G em estádios permitem a transmissão 8K em tempo real, eliminando as objeções anteriores de largura de banda.

As arquiteturas ISP baseadas em chiplets agora comprimem feeds equirretangulares 8K abaixo de 15 W, mitigando as preocupações térmicas. No entanto, compradores de vigilância sensíveis ao custo em mercados emergentes ainda optam pelo HD, citando sobrecargas de armazenamento. O efeito líquido é uma escala de resolução bifurcada que os fornecedores de equipamentos exploram por meio de estratégias de SKU em camadas.

Por Usuário Final:

Aplicações automotivas superam os mercados de consumoAs implantações automotivas registram um CAGR de 19,01%, superando os entusiastas consumidores. As estruturas regulatórias na Califórnia e na Baviera incorporam a cobertura 360° na validação de assistência de manutenção de faixa, enquanto as seguradoras concedem descontos em apólices quando as frotas instalam câmeras de painel com visão surround. A adoção pelo consumidor permanece robusta, mas sua participação de 37,62% em 2025 se erode à medida que contratos industriais e de defesa geram maior receita recorrente anual.

As produtoras de mídia avançam com construções de palcos volumétricos que abrigam mais de 100 câmeras 360° sincronizadas. As agências de defesa solicitam SKUs com controle de exportação e criptografia de hardware. Pesquisadores de saúde exploram a visualização em telecirurgia, pilotando conjuntos endoscópicos 360° para mentoria remota — um mercado endereçável total emergente, ainda não quantificado.

Por Canal de Distribuição:

Marketplaces online dominamO comércio eletrônico capturou 61,25% de participação em 2025, catalisado por demonstrações em transmissão ao vivo e modelos de afiliados de influenciadores. As opções de envio global permitem que equipamentos de nicho cheguem a profissionais prosumidores em até 48 horas. O varejo especializado físico mantém relevância para conjuntos de transmissão de alto valor que exigem calibração de lentes no local.

Os fabricantes agora integram telemetria de IoT nas embalagens, permitindo o rastreamento de envio direto e a ativação automática de firmware após a entrega. À medida que as lojas online aprimoram os widgets de realidade aumentada para experimentação virtual antes da compra, os aumentos de conversão impulsionam o mercado de câmeras 360°. As parcerias estratégicas com operadores logísticos globais mitigam o tempo de inatividade relacionado a alfândegas, sustentando o crescimento de dois dígitos para o canal online.

Análise Geográfica

Mercado de Câmeras 360 Graus na APAC

A Ásia-Pacífico liderou o mercado de câmeras 360° com uma participação de 41,50% em 2025 e tem previsão de crescimento a um CAGR de 18,74%. Os clusters de fabricantes OEM chineses em torno de Shenzhen integram óptica, ASICs e carcaças sob o mesmo teto, reduzindo os prazos de entrega e permitindo ajustes ágeis de SKU. Os players domésticos dominam os festivais locais de comércio eletrônico e, em seguida, aproveitam a escala para oferecer preços mais competitivos no exterior, criando um ciclo virtuoso de volume de produção. A penetração regional do 5G e o consumo de conteúdo voltado para o público jovem impulsionam as atualizações de equipamentos prosumer, ampliando ainda mais a demanda endereçável.

Mercado de Câmeras 360 Graus na América do Norte

A América do Norte permanece o maior bloco nacional individual em valor, sustentado por projetos-piloto de veículos autônomos, estúdios de XR de Hollywood e um ecossistema de seguro de frota orientado a riscos. O impulso regulatório em estados como a Califórnia exige redundância de múltiplos sensores, incorporando câmeras 360° nas pilhas de percepção. A demanda do setor de entretenimento por captura volumétrica em tempo real fortalece o poder de precificação, enquanto os contratos de defesa fornecem proteção contra quedas durante as flutuações do mercado consumidor.

Mercado de Câmeras 360 Graus na Europa

A Europa apresenta adoção estável ancorada em tours virtuais de imóveis de luxo e automação industrial. As pressões de conformidade com o GDPR geraram linhas de câmeras com privacidade por design que desfocam automaticamente rostos em espaços públicos, oferecendo aos fabricantes regionais um diferencial competitivo. Os fluxos de trabalho de produção ao vivo transfronteiriços — como galerias de Londres transmitindo desfiles de moda de Milão — exigem soluções de costura interoperáveis; até que os padrões amadureçam, os integradores agrupam cadeias de ferramentas proprietárias como serviços de valor agregado.

Cenário Competitivo

Uma concentração moderada define o mercado de câmeras 360°. A participação de 67,2% da Insta360 em unidades panorâmicas de consumo reflete a vantagem de pioneirismo e uma abordagem de pilha completa abrangendo óptica, firmware e edição SaaS. O IPO da empresa em junho de 2025 captou novo capital para escalar P&D e cobrir custos jurídicos relacionados a investigações de patentes pendentes na USITC. A suposta entrada da DJI com o Osmo 360 ameaça a compressão de preços, levando os incumbentes a acelerar os ciclos de recursos.

O litígio de patentes emerge como uma alavanca estratégica. A reclamação da GoPro sob a Seção 337 busca ordens de exclusão contra as importações da Insta360, visando desacelerar o impulso de um rival nos EUA. Simultaneamente, a Meta garante patentes fundamentais em camadas de abstração de câmeras virtuais que poderiam evoluir para modelos de licenciamento de plataforma, espelhando modelos de propriedade intelectual de GPU. A Ricoh mira nichos industriais com o THETA A1, agrupando ferramentas SaaS de criação de gêmeos digitais para fidelizar clientes corporativos.

O poder dos canais muda à medida que o Amazon Business e o Alibaba International Station consolidam os pedidos B2B. Marcas menores se diferenciam por meio de firmware de código aberto e compromissos de reparabilidade alinhados com as diretivas de Direito ao Reparo da UE. As restrições de semicondutores até 2027 incentivam parcerias entre fabricantes de equipamentos originais e fundições; empresas com inícios de wafer pré-alocados na TSMC ganham confiabilidade de entrega e poder de barganha sobre os retardatários.

Líderes do Setor de Câmeras 360°

Insta360 (Arashi Vision Inc)

GoPro, Inc.

SZ DJI Technology Co., Ltd.

Panasonic Holdings Corporation

Canon Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Câmeras 360 Graus

- Insta360 (Arashi Vision Inc.)

- GoPro Inc.

- Samsung Electronics Co. Ltd.

- Sony Group Corp.

- Ricoh Co. Ltd.

- SZ DJI Technology Co. Ltd.

- Panasonic Holdings Corp.

- Nikon Corp.

- Canon Inc.

- LG Electronics Inc.

- Kandao Tech.

- Kodak Pixpro (JK Imaging)

- Immervision

- Panono (Professional360 GmbH)

- FeiyuTech

- Garmin Ltd.

- Rylo Inc. (Apple Vision Team)

- Xiaomi Corp.

- Wodsee Electronics Ltd.

- Hikvision

- FIMI Technology Ltd

Desenvolvimento Recente do Setor no Mercado de Câmeras 360 Graus

- Junho de 2025: A Insta360 concluiu seu IPO a uma avaliação de USD 9,8 bilhões, destinando os recursos para software de edição baseado em IA e P&D de sensores de grau automotivo.

- Março de 2025: A Ricoh lançou o RICOH360 THETA A1, expandindo sua linha robusta para inspeção em ambientes extremos; o movimento posiciona a Ricoh para garantir contratos no setor de energia que exigem invólucros IP67.

- Março de 2025: A GoPro delineou um plano de recuperação centrado na linha MAX 2 360°, visando 5-10% da receita; a estratégia pivota de câmeras de ação de baixa margem para captura imersiva com SaaS integrado.

- Março de 2025: A Elbit Systems reportou vendas de USD 1,9 bilhão no primeiro trimestre, atribuindo parcialmente o crescimento do backlog a módulos de treinamento em RV que integram câmeras 360°, sinalizando a fidelidade do setor de defesa.

Escopo do Relatório Global do Mercado de Câmeras 360°

Uma câmera 360° (câmera omnidirecional) possui um campo de visão de 360 graus para capturar ao redor da esfera. Essas câmeras são essenciais para cobrir campos visuais amplos, como em fotos panorâmicas. Com a crescente importância da realidade virtual e aumentada (RV/RA) em videogames e entretenimento interativo, a demanda por câmeras 360° aumentou significativamente. O estudo acompanha a receita proveniente da venda dessas câmeras em vários setores de usuários finais. Ele também acompanha as tendências de crescimento subjacentes e as tendências macroeconômicas que impactam o mercado.

O mercado de câmeras 360° é segmentado por tipo de conectividade (com fio e sem fio), resolução (alta definição (HD) e ultra-alta definição (UHD)), setor de usuário final (mídia e entretenimento, consumidor, militar e defesa, viagens e turismo, automotivo, comercial e saúde) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). Os tamanhos de mercado e as previsões para todos os segmentos acima são fornecidos em valor (USD).

Visão Geral da Segmentação

| Com Fio |

| Sem Fio |

| Câmeras de Bolso de Lente Única |

| Conjuntos Profissionais de Múltiplas Lentes |

| Câmeras de Painel 360° para Veículos |

| Alta Definição (menor ou igual a 1080p) |

| Ultra-HD 4K |

| Ultra-HD 8K e Acima |

| Consumidor |

| Produção de Mídia e Entretenimento |

| Automotivo (Visão Surround e Sistemas de Direção Autônoma e Assistida) |

| Defesa e Segurança |

| Vigilância Comercial e Varejo |

| Saúde e Telecirurgia |

| Viagens, Turismo e Hospitalidade |

| Inspeção Industrial e de Robótica |

| Outros Usuários Finais |

| Marketplaces Online |

| Varejo Offline / Especializado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Conectividade | Com Fio | ||

| Sem Fio | |||

| Por Tipo de Produto | Câmeras de Bolso de Lente Única | ||

| Conjuntos Profissionais de Múltiplas Lentes | |||

| Câmeras de Painel 360° para Veículos | |||

| Por Resolução | Alta Definição (menor ou igual a 1080p) | ||

| Ultra-HD 4K | |||

| Ultra-HD 8K e Acima | |||

| Por Usuário Final | Consumidor | ||

| Produção de Mídia e Entretenimento | |||

| Automotivo (Visão Surround e Sistemas de Direção Autônoma e Assistida) | |||

| Defesa e Segurança | |||

| Vigilância Comercial e Varejo | |||

| Saúde e Telecirurgia | |||

| Viagens, Turismo e Hospitalidade | |||

| Inspeção Industrial e de Robótica | |||

| Outros Usuários Finais | |||

| Por Canal de Distribuição | Marketplaces Online | ||

| Varejo Offline / Especializado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras 360°?

O mercado está em USD 2,64 bilhões em 2026 com um valor projetado de USD 5,98 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de câmeras 360°?

As aplicações automotivas lideram com um CAGR de 19,01% à medida que os mandatos de veículos autônomos e seguros de frotas convergem.

Por que as câmeras 360° sem fio estão ganhando espaço em relação aos modelos com fio?

Os designs sem fio simplificam a instalação em veículos, drones e robôs industriais, beneficiando-se da largura de banda do 5G e do Wi-Fi 6.

Como as regulamentações de privacidade impactam as implantações de câmeras 360° na Europa?

A aplicação do RGPD introduz multas para gravações em espaços públicos sem base legal, levando os fornecedores a incorporar anonimização no dispositivo.

Página atualizada pela última vez em: