Tamanho e Participação do Mercado de Wafers de Silício de 300mm

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 9.71 Billion Square Inches (SI) |

| Volume do Mercado (2031) | 12.97 Billion Square Inches (SI) |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafers de Silício de 300mm por Mordor Intelligence

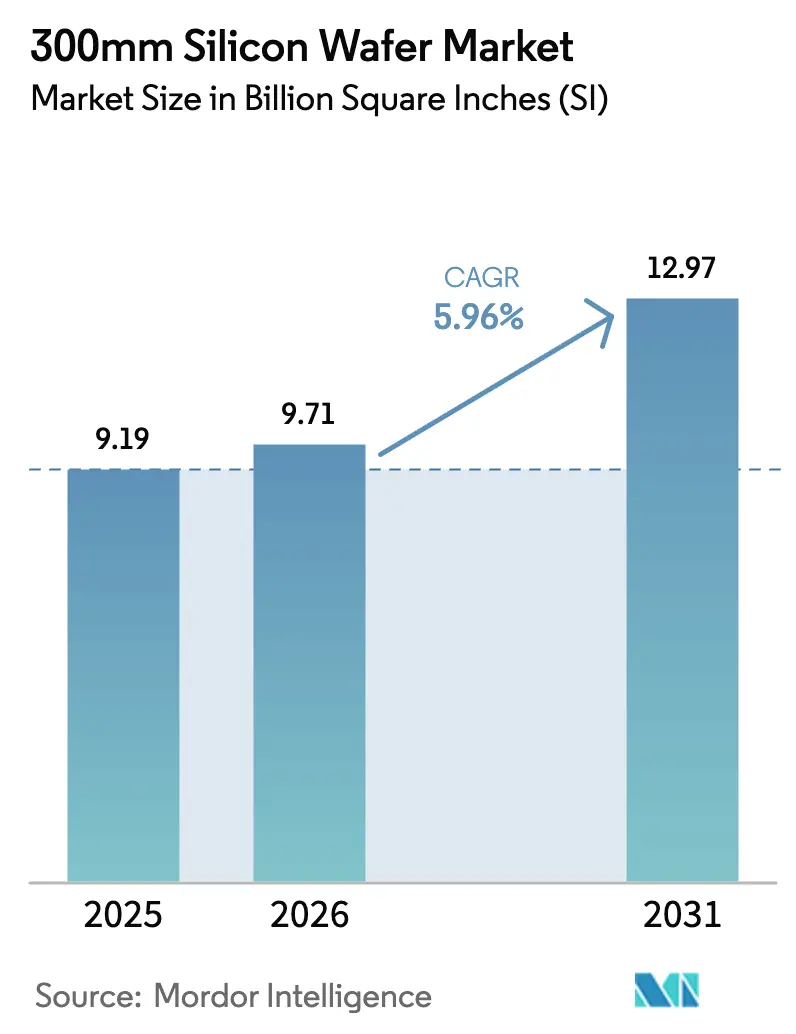

O tamanho do mercado de wafers de silício de 300mm está projetado em 9,19 bilhões de polegadas quadradas em 2025, 9,71 bilhões de polegadas quadradas em 2026, e deverá atingir 12,97 bilhões de polegadas quadradas até 2031, crescendo a um CAGR de 5,96% de 2026 a 2031. A demanda é impulsionada por aceleradores de inteligência artificial, expansão de centros de dados e eletrificação automotiva, todos os quais requerem arquiteturas de transistores densas que apenas substratos de 300 mm suportam de forma economicamente viável em escala. Os longos prazos de entrega de equipamentos e a volatilidade dos preços do polissilício dificultam as adições de capacidade no curto prazo, mas os programas de capital plurianuais nas principais fundições continuam a garantir a produção futura. A intensificação dos subsídios geopolíticos remodela a estrutura do mercado de wafers de silício de 300mm, fragmentando a cadeia de suprimentos tradicionalmente centrada na Ásia em vários polos regionais. Enquanto isso, as barreiras técnicas à transição para 450 mm consolidam o padrão de 300 mm como o padrão de facto até pelo menos 2035.

Principais Conclusões do Relatório

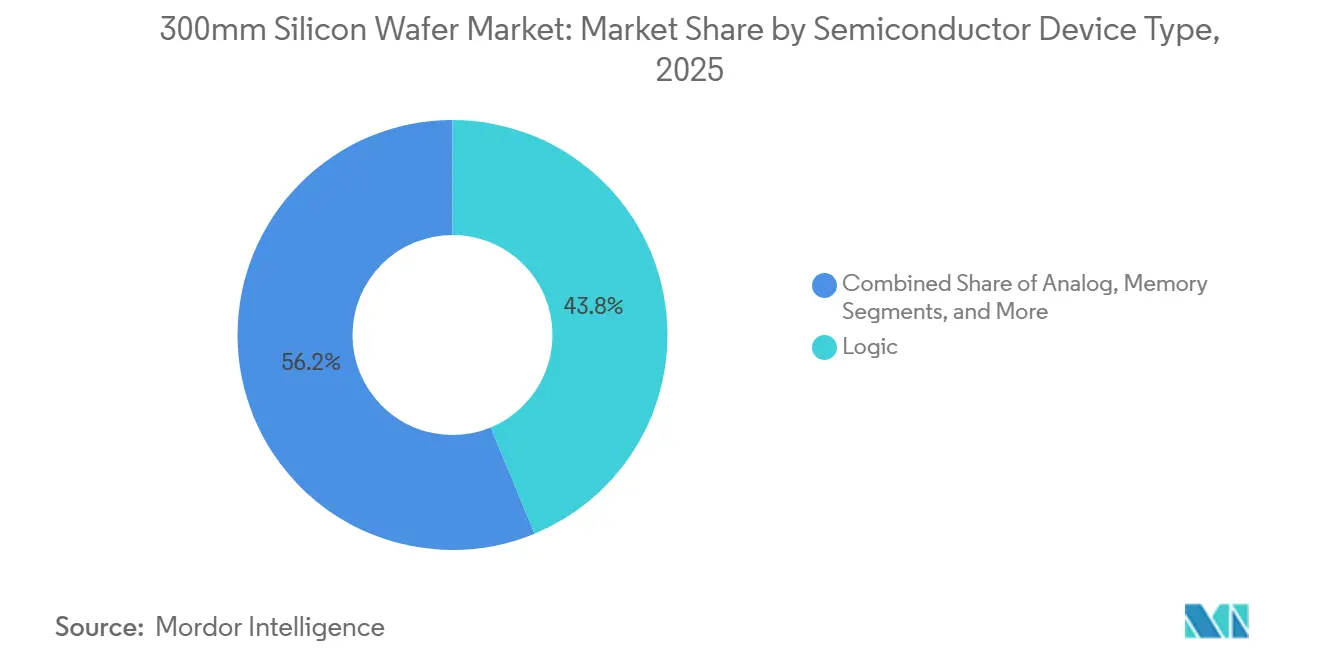

- Por tipo de dispositivo semicondutor, a lógica detinha 43,76% da participação do mercado de wafers de silício de 300mm em 2025, enquanto a lógica está prevista para expandir a um CAGR de 6,11% até 2031.

- Por tipo de wafer, os substratos prime polidos representaram 82,68% do tamanho do mercado de wafers de silício de 300mm em 2025, e os substratos de silício sobre isolante estão avançando a um CAGR de 7,01% até 2031.

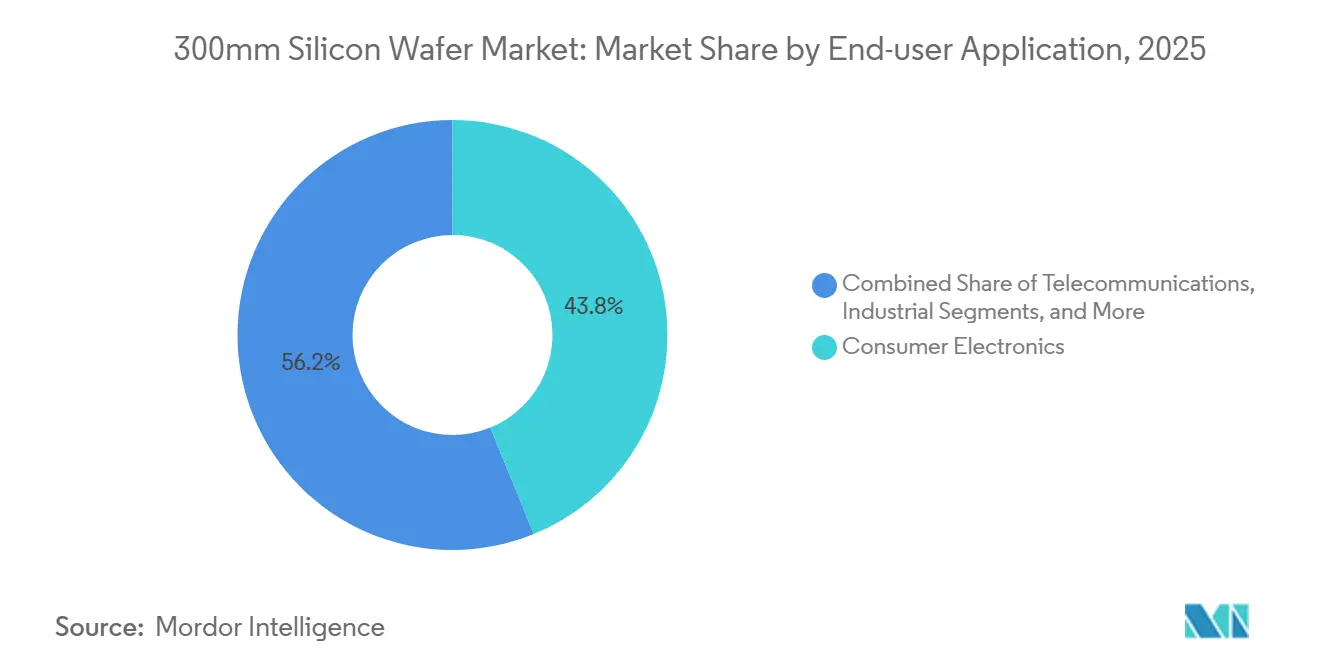

- Por usuário final, os eletrônicos de consumo lideraram com 43,83% das remessas em 2025, enquanto as aplicações automotivas registram a trajetória mais rápida com um CAGR de 8,29% até 2031.

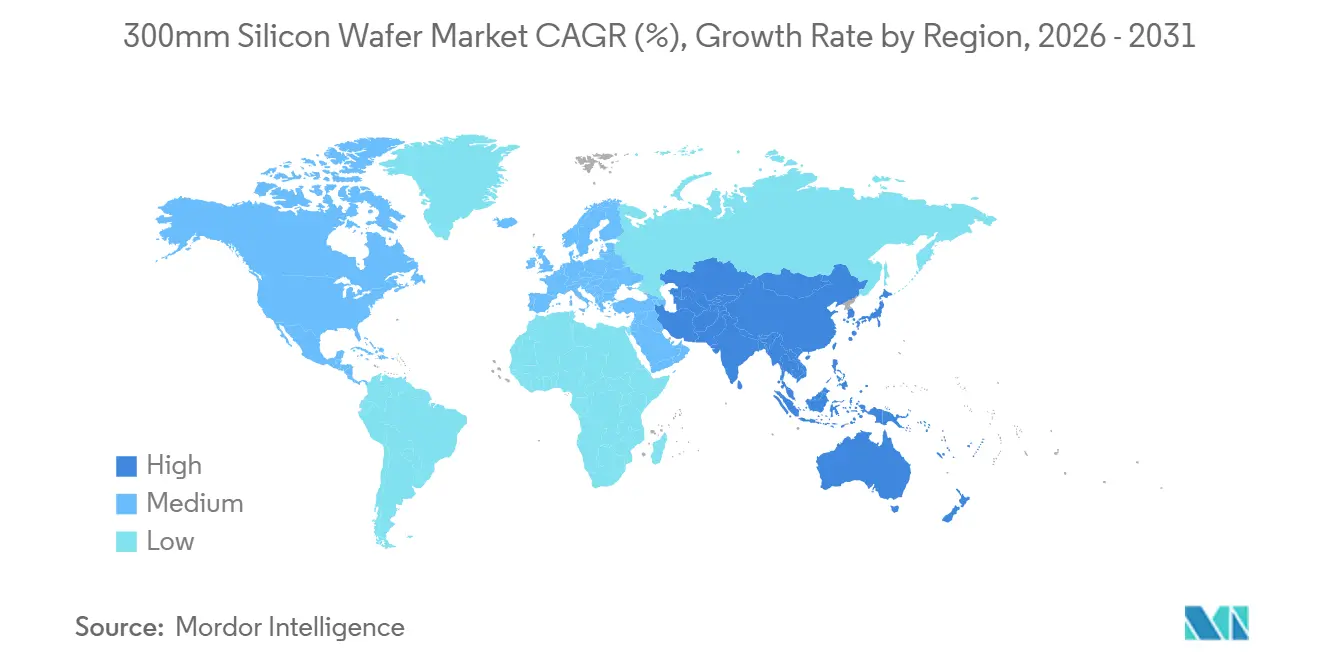

- Por geografia, a Ásia-Pacífico comandou 79,67% das remessas globais em 2025 e deve registrar um CAGR de 6,06% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafers de Silício de 300mm

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por dispositivos lógicos e de memória de nós avançados | +1.2% | Global, liderado por Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Expansão das capacidades de fundição na Ásia-Pacífico | +1.0% | Núcleo da Ásia-Pacífico, com transbordamento para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Proliferação de investimentos em IA, HPC e centros de dados | +1.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de entrega de energia pelo lado traseiro e embalagem de CI 3D | +0.8% | Taiwan, Estados Unidos, Coreia do Sul | Médio prazo (2-4 anos) |

| Subsídios governamentais para cadeias de suprimentos domésticas de wafers | +0.9% | Estados Unidos, União Europeia, Japão, Índia | Longo prazo (≥ 4 anos) |

| Integração heterogênea acelerando a utilização de wafers de 300 mm | +0.7% | Global, com adoção antecipada na América do Norte e em Taiwan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Dispositivos Lógicos e de Memória de Nós Avançados

As acelerações de volume em linhas de 2 nanômetros e de memória de alta largura de banda elevam os inícios de wafer porque cada redução de nó adiciona camadas de retículo e orçamentos de defeitos mais rigorosos. A TSMC visa volume em sua plataforma de 2 nm no final de 2026, consumindo 15% mais área de wafer por chip do que os equivalentes de 3 nm. A capacidade de HBM4 da Micron permanece totalmente reservada até 2026, enquanto a SK Hynix escala pilhas HBM3E de 12 camadas que requerem 50% a mais de superfície de wafer em comparação com as convencionais. A Samsung tem como meta 21.000 inícios de wafer por mês em 2 nm até o final de 2026, e a Intel busca a qualificação 18A para clientes externos em meados de 2026. Os acordos de substrato plurianuais agora dominam as aquisições, aumentando a alavancagem de preços dos titulares sobre os designers sem fábrica.

Expansão das Capacidades de Fundição na Ásia-Pacífico

A TSMC reservou USD 165 bilhões em Taiwan, nos Estados Unidos e no Japão, adicionando aproximadamente 1,2 milhão de inícios mensais de 300 mm até 2029. A Samsung planeja KRW 300 trilhões (USD 230 bilhões) para megafábricas sul-coreanas até 2030. A linha de Pequim da SMIC busca 100.000 inícios mensais em nós maduros, apesar dos controles de ferramentas. A joint venture de Dresden na Europa, apoiada por EUR 10 bilhões (USD 11,3 bilhões), traz 40.000 inícios por mês a partir de 2027.[1]Comissão Europeia, "Ficha Informativa da Lei Europeia de Chips," ec.europa.eu Os fornecedores de wafers se co-localizam perto desses polos, como demonstrado pela planta de Singapura da Siltronic AG no valor de EUR 2 bilhões (USD 2,26 bilhões).[2]Siltronic AG, "Inauguração da Fábrica de Singapura," siltronic.com Os crescentes prazos de entrega de até 18 meses para blanks epitaxiais reforçam o pré-compromisso de capacidade.

Proliferação de Investimentos em IA, HPC e Centros de Dados

A GPU Blackwell da NVIDIA contém 208 bilhões de transistores em dois dies, consumindo 30% mais área de wafer do que seu predecessor.[3]NVIDIA Corp., "Apresentação para Investidores T4 2025," nvidia.com O MI300 da AMD integra chiplets de CPU e GPU em um interposer de 300 mm, refletindo a intensidade de wafer centrada em IA.[4]AMD Inc., "Resumo Técnico do MI300," amd.com Os hiperescaladores comprometeram mais de USD 200 bilhões em despesas de capital em 2025-2026, com 40% destinados ao silício personalizado, equivalendo a cerca de 500.000 inícios de wafer trimestrais. Smartphones e PCs com IA de borda estendem esse crescimento para o mercado downstream, fortalecendo ainda mais o mercado de wafers de silício de 300mm. A mudança de paradigma favorece footprints de die maiores que aumentam a demanda de substrato por sistema acabado.

Adoção de Entrega de Energia pelo Lado Traseiro e Embalagem de CI 3D

O PowerVia da Intel em 20A e 18A remove os trilhos de energia do lado frontal, reduzindo a área de célula em 30% e exigindo wafers ultrafinos com metalização no lado traseiro.[5]Intel Corp., "Dia de Tecnologia e Manufatura 2024," intel.com A TSMC prepara uma rede semelhante para seu processo A16 que entra em produção em 2027. O roteamento pelo lado traseiro adiciona etapas extras de afinamento e TSV, aumentando as especificações de precisão do substrato. A capacidade CoWoS dobra para 30.000 wafers por mês até o final de 2026, mas os pedidos da NVIDIA e da Broadcom já superam essa expansão. A complexidade da embalagem, portanto, retroalimenta os requisitos de wafer de front-end, estreitando a colaboração entre fornecedor e fundição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das despesas de capital para fábricas de 300 mm | -0.6% | Global, aguda na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Vulnerabilidades da cadeia de suprimentos em polissilício e equipamentos | -0.5% | Global, concentrado na China e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Barreiras técnicas à transição além do diâmetro de 300 mm | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fabricação intensiva em energia gerando preocupações de sustentabilidade | -0.4% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Despesas de Capital para Fábricas de 300 mm

Uma instalação greenfield sub-3 nm agora supera USD 15 bilhões, impulsionada por conjuntos de ferramentas EUV com preços entre USD 150 milhões e USD 200 milhões cada.[6]ASML Holding, "Relatório Anual 2025," asml.com O orçamento da TSMC no Arizona subiu de USD 40 bilhões para níveis mais elevados devido às taxas de mão de obra nos EUA e atrasos no licenciamento. O projeto da Intel em Ohio pode precisar de USD 100 bilhões até 2030, enquanto os subsídios da Lei CHIPS cobrem apenas percentuais de um dígito do total de desembolsos. A alta intensidade de capital confina a entrada de novos participantes a empresas apoiadas pelo Estado ou verticalmente integradas, incorporando uma estrutura de mercado oligopolista. Caso a demanda por IA enfraqueça, os riscos de subutilização amplificam o estresse no balanço patrimonial dos operadores.

Vulnerabilidades da Cadeia de Suprimentos em Polissilício e Equipamentos

A China forneceu mais de 80% do polissilício global em 2025, e as oscilações de preço entre USD 8 e USD 12 por kg perturbaram o planejamento de custos de wafer. A litografia EUV permanece um monopólio da ASML, enquanto Applied Materials, Tokyo Electron e KLA dominam a deposição, o ataque e a inspeção, estendendo os prazos de entrega de ferramentas para 24 meses.[7]SEMI, "Previsão Mundial de Fábricas 2025," semi.org Os controles de exportação endurecidos em 2024 fragmentam os mercados de equipamentos e dificultam o acesso das fábricas chinesas a ferramentas de ponta, ao mesmo tempo que reduzem as bases de receita dos fornecedores ocidentais. Os fabricantes de wafers diversificam em direção à expansão da Wacker Chemie no Tennessee e à atualização da Hemlock Semiconductor em Michigan, mas essas capacidades não atingirão volume antes de 2028. Até lá, o mercado de wafers de silício de 300mm permanece exposto a gargalos concentrados a montante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo Semicondutor: Os Nós em Redução da Lógica Intensificam as Necessidades de Substrato

Os dispositivos lógicos controlaram 43,76% das remessas em 2025, e essa participação cresce à medida que os transistores gate-all-around de 2 nm atingem a produção em massa. O tamanho do mercado de wafers de silício de 300mm alocado à lógica está projetado para crescer mais rapidamente porque cada redução aumenta a contagem de retículos e os inícios de wafer por die acabado. A memória de alta largura de banda impulsiona a participação de superfície da memória, mas a lógica ainda comanda contratos de fornecimento que abrangem vários anos, isolando as principais fundições de escassez no mercado spot.

A memória detinha cerca de 35% das remessas de 2025, com variantes HBM consumindo mais área devido ao empilhamento vertical. Os dispositivos analógicos e de sinal misto representam aproximadamente 12%, migrando de 200 mm por benefícios de rendimento e custo, enquanto os semicondutores de potência discretos em 6% migram para 300 mm para atender veículos elétricos. A optoeletrônica de nicho e os MEMS juntos permanecem abaixo de 4%, mas ganham impulso em lidar automotivo e sensores biométricos. O mercado de wafers de silício de 300mm, portanto, gira em torno da intensidade lógica, mas uma diversificação mais ampla garante uma utilização equilibrada da capacidade.

Por Tipo de Wafer: A Dominância do Prime Polido Oculta a Rápida Adoção do SOI

Os blanks prime polidos representaram 82,68% das remessas em 2025, sustentando as aplicações convencionais de lógica, DRAM e analógico. O silício sobre isolante cresce a um CAGR de 7,01%, impulsionado por front-ends de RF e radar automotivo que valorizam menor vazamento e imunidade a latch-up. A participação do mercado de wafers de silício de 300mm para SOI permanece pequena hoje, mas gera margens mais altas à medida que as janelas de processo se estreitam em torno do ganho de radiofrequência e dos padrões de segurança automotiva.

Os substratos epitaxiais ocupam cerca de 10% das remessas e são indispensáveis para dispositivos de potência de alta tensão que necessitam de perfis de dopante controlados. Os blanks especiais, como wafers de alta resistividade e de grau sensor, adicionam os 5% restantes. Essa diversificação fragmenta a base de fornecimento em oligopólios de nicho, uma vez que a produção de SOI e epi requer expertise em ligação e deposição não disponível para todos os fornecedores. As fundições integradas com linhas SOI ganham alavancagem de compra e resiliência de cronograma, reforçando sua competitividade.

Por Aplicação do Usuário Final: A Eletrificação Automotiva Supera os Eletrônicos de Consumo

Os eletrônicos de consumo entregaram 43,83% das remessas de 2025, mas o crescimento unitário estabilizou à medida que os ciclos de substituição de smartphones se alongaram. PCs e servidores habilitados para IA compensam parcialmente a fraqueza nos aparelhos, sustentando a demanda base por processadores cliente avançados. Apesar desse peso, o crescimento mais rápido está no setor automotivo, avançando a um CAGR de 8,29% à medida que inversores de veículos elétricos, sistemas avançados de assistência ao motorista e controladores zonais transitam de 200 mm para 300 mm.

A automação industrial retém 15% das remessas devido à digitalização de fábricas, e a infraestrutura de telecomunicações fica próxima de 10% com os lançamentos de 5G e fibra. Dispositivos aeroespaciais, de defesa e médicos completam o saldo, demandando wafers premium de baixo defeito. Os ciclos de qualificação automotiva de 2 a 3 anos forçam os fornecedores de wafers a criar linhas dedicadas de grau automotivo, aumentando os custos de inspeção, mas garantindo contratos de longo prazo, reforçando assim uma perspectiva de demanda estruturada para o mercado de wafers de silício de 300mm.

Análise Geográfica

A Ásia-Pacífico reteve 79,67% das remessas em 2025, ancorada pelos 3 milhões de inícios mensais de Taiwan e pela liderança em memória da Coreia do Sul. O tamanho do mercado de wafers de silício de 300mm centrado nessa região está previsto para um CAGR de 6,06% até 2031, graças às tarifas competitivas de eletricidade, aos densos clusters de fornecedores e aos incentivos públicos comprometidos. As expansões de nós maduros da China elevam sua participação apesar dos controles de exportação em curso. O Japão ressurge por meio dos programas de Kumamoto e Rapidus apoiados por incentivos de JPY 2 trilhões (USD 13,0 bilhões).

A América do Norte contribuiu com quase 10% em 2025, com o financiamento da Lei CHIPS acelerando as construções no Arizona, Ohio e Idaho. No entanto, os obstáculos de mão de obra e licenciamento retardam a realização em relação à Ásia. A Europa detinha aproximadamente 7% e busca 20% da produção global de semicondutores até 2030 por meio de financiamento público-privado de EUR 43 bilhões (USD 48,6 bilhões). Os custos de energia mais elevados e a diversidade regulatória permanecem desafios de execução.

A América do Sul e o Oriente Médio e África juntos capturaram menos de 3% em 2025. Embora projetos de capital na Arábia Saudita e nos Emirados Árabes Unidos indiquem interesse nascente, a falta de ecossistemas de fornecedores estabelecidos limita o volume no curto prazo. Consequentemente, qualquer interrupção no fornecimento na Ásia-Pacífico repercute globalmente, sublinhando a persistente concentração regional dentro do mercado de wafers de silício de 300mm.

Cenário Competitivo

O mercado de wafers de silício de 300mm exibe alta concentração, com os cinco principais fornecedores — SUMCO Corporation, Shin-Etsu Chemical, GlobalWafers, Siltronic e SK Siltron — controlando aproximadamente 90% da capacidade de prime polido. A Shin-Etsu lidera graças ao polissilício verticalmente integrado e aos contratos de offtake de longo prazo que cobrem múltiplos nós. O fechamento da linha de 200 mm de Miyazaki da SUMCO redireciona capital para a expansão de 300 mm de Kyushu, refletindo as tendências de migração de substrato. As fundições compartilham cada vez mais o risco de capital, ilustrado pela participação acionária da TSMC na adição de Hakusan da Shin-Etsu e pelo desenvolvimento conjunto da Samsung com a SK Siltron para wafers epitaxiais.

Os substratos especiais abrem espaço para a Okmetic e a Topsil, enquanto participantes chineses como a ESWIN Materials aproveitam subsídios para reduzir preços em nós maduros. A diferenciação tecnológica gira em torno de densidade de defeitos abaixo de 0,1 cm² e variação de espessura total abaixo de 100 nm, limiares necessários para o rendimento sub-3 nm. A Shin-Etsu e a Siltronic detêm mais de 60% das patentes depositadas desde 2024 em ligação SOI e uniformidade epitaxial, reforçando suas posições premium.

As estratégias competitivas centram-se no pré-compromisso de capacidade, na parceria governamental e na especialização. Com as barreiras à entrada aumentando em meio à escalada de despesas de capital e às rigorosas normas de qualidade, a estrutura oligopolista provavelmente persistirá. No entanto, a diversificação regional financiada por regimes de subsídios poderia aliviar o domínio dos titulares sobre o fornecimento marginal futuro.

Líderes do Setor de Wafers de Silício de 300mm

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TSMC apresentou um plano de capital de USD 45 bilhões para 2026 voltado para capacidade de 2 nm, expansão no Arizona e P&D sub-1 nm.

- Janeiro de 2026: A Micron garantiu USD 6,1 bilhões em subsídios da Lei CHIPS para construir fábricas de memória em Nova York e Idaho, visando a produção de HBM.

- Dezembro de 2025: A Micron confirmou que a produção de HBM4 está esgotada até 2026, sinalizando uma escassez de oferta sustentada à frente.

- Outubro de 2025: A Samsung aumentou sua meta de 2 nm para 21.000 inícios mensais até o final de 2026, adicionando USD 10 bilhões em despesas de capital incrementais.

Escopo do Relatório Global do Mercado de Wafers de Silício de 300mm

O Relatório do Mercado de Wafers de Silício de 300mm é Segmentado por Tipo de Dispositivo Semicondutor (Lógica, Memória, Analógico, Discreto e de Potência, Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro)), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante (SOI) e Silício Especial (Alta Resistividade, Potência, Grau Sensor)), Aplicação do Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo e Outras Aplicações do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Área de Remessa (Bilhões de Polegadas Quadradas).

| Lógica |

| Memória |

| Analógico |

| Discreto e de Potência |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime |

| Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau Sensor) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Dispositivo Semicondutor | Lógica | |

| Memória | ||

| Analógico | ||

| Discreto e de Potência | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Tipo de Wafer | Prime | |

| Polido | ||

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau Sensor) | ||

| Por Aplicação do Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da produção global de wafers de 300 mm até 2031?

As remessas estão previstas para atingir 12,97 bilhões de polegadas quadradas até 2031 em uma trajetória de CAGR de 5,96%.

Qual categoria de dispositivo utiliza mais área de wafer de 300 mm?

Os dispositivos lógicos detinham 43,76% das remessas em 2025 e estão crescendo mais rapidamente à medida que os nós de 2 nm são acelerados.

Por que a Ásia-Pacífico é dominante na produção de wafers de 300 mm?

Os densos clusters de fornecedores, os menores custos de eletricidade e os investimentos bilionários em fundições sustentam uma participação de remessa de 79,67%.

Como os subsídios governamentais afetam a expansão da capacidade?

Programas como a Lei CHIPS e a Lei Europeia de Chips compensam parte do custo superior a USD 15 bilhões das fábricas de ponta, incentivando a diversificação regional.

Qual tendência técnica mais aumenta a intensidade de wafer?

A adoção de arquiteturas de chiplet e embalagens de CI 3D aumenta os inícios de wafer por produto acabado, impulsionando a demanda geral.

Página atualizada pela última vez em: