Tamanho e Participação do Mercado de Embalagem IC 2.5D e 3D para Aceleradores de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.09% CAGR |

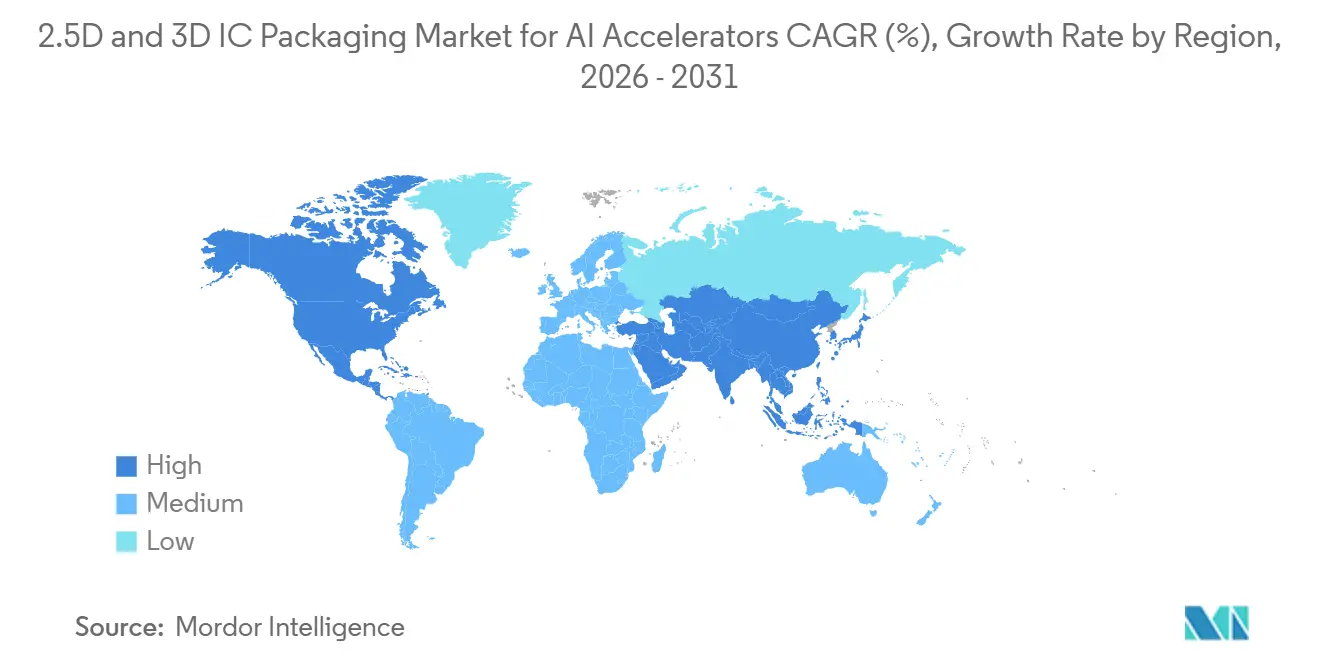

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

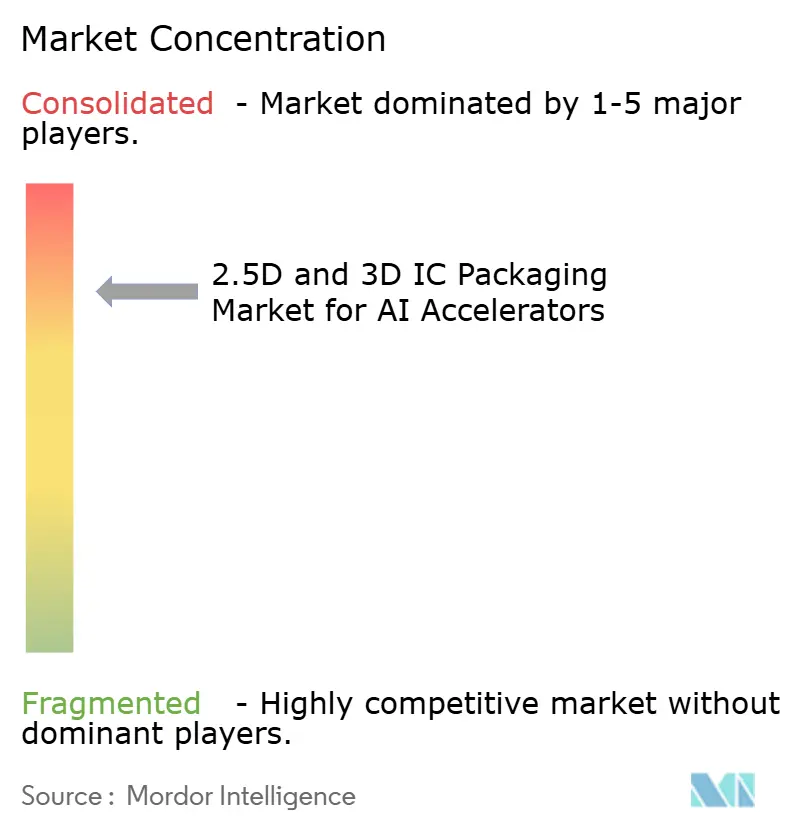

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagem IC 2.5D e 3D para Aceleradores de IA pela Mordor Intelligence

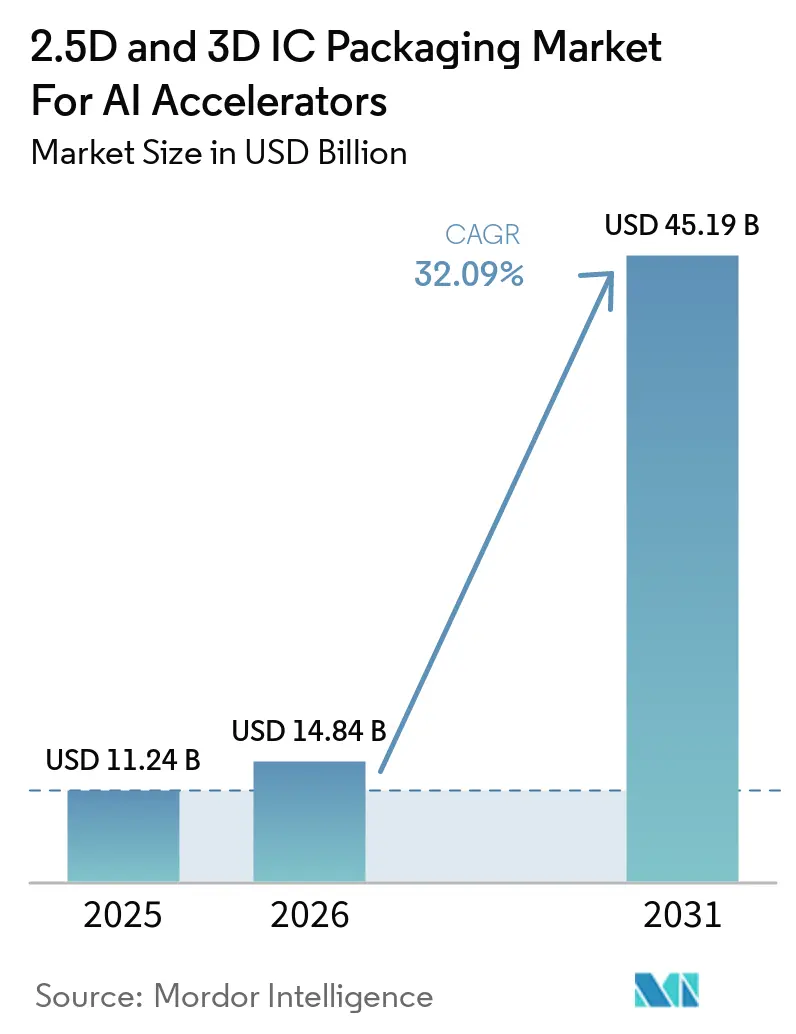

Espera-se que o tamanho do mercado de embalagem IC 2.5D e 3D aumente de 14,84 bilhões de USD em 2026 para 45,19 bilhões de USD até 2031, crescendo a um CAGR de 32,09% ao longo de 2026-2031. O salto de 11,24 bilhões de USD em 2025 para 14,84 bilhões de USD em 2026 acompanha a transição do setor de semicondutores do dimensionamento de die monolítico para a integração heterogênea, uma mudança amplificada pela demanda computacional de modelos de fundação. Fundições e empresas de montagem e teste terceirizados (OSAT) estão correndo para adicionar linhas de ligação híbrida, litografia de micro-bump sub-10 µm e interposers de camada de redistribuição capazes de sustentar largura de banda die a die de 10 TB/s. A intensidade de capital é sem precedentes; a Taiwan Semiconductor Manufacturing Company (TSMC) sozinha estabeleceu uma faixa de capex de 2026 de 52 bilhões de USD a 56 bilhões de USD, grande parte dos quais financiará a capacidade CoWoS voltada para 150.000 wafers por mês. Incentivos governamentais reforçam a expansão; os Estados Unidos reservaram 1,6 bilhão de USD para subsídios de embalagem avançada, enquanto o Japão e a Coreia do Sul lançaram programas de subsídios de vários bilhões de dólares. O treinamento de IA generativa impulsiona a maior parte da demanda atual, mas a inferência e os clusters empresariais locais são os casos de uso de crescimento mais rápido. As GPUs Blackwell da NVIDIA, a série MI350 da AMD e o Gaudi 3 da Intel dependem de pacotes CoWoS-L ou Foveros Direct que acoplam tiles lógicos e pilhas HBM3E em pitches abaixo de 25 µm, reduzindo a latência enquanto aumentam a largura de banda em cinco vezes em relação às gerações anteriores. A oferta restrita, os limites de rendimento persistentes acima de HBM de 8 camadas e os controles de exportação sobre ferramentas de ligação sub-10 µm criam gargalos persistentes, dando às principais fundições uma vantagem de precificação, mas puxando OSATs como ASE Technology e Amkor para ciclos de capex com margens comprimidas. Mesmo assim, os ecossistemas de chiplet em crescimento sob o Universal Chiplet Interconnect Express (UCIe) 2.0 estão ampliando a escolha dos clientes, reduzindo o risco de dependência de fornecedor e acelerando a adoção de múltiplos dies em clusters geográficos.

Principais Conclusões do Relatório

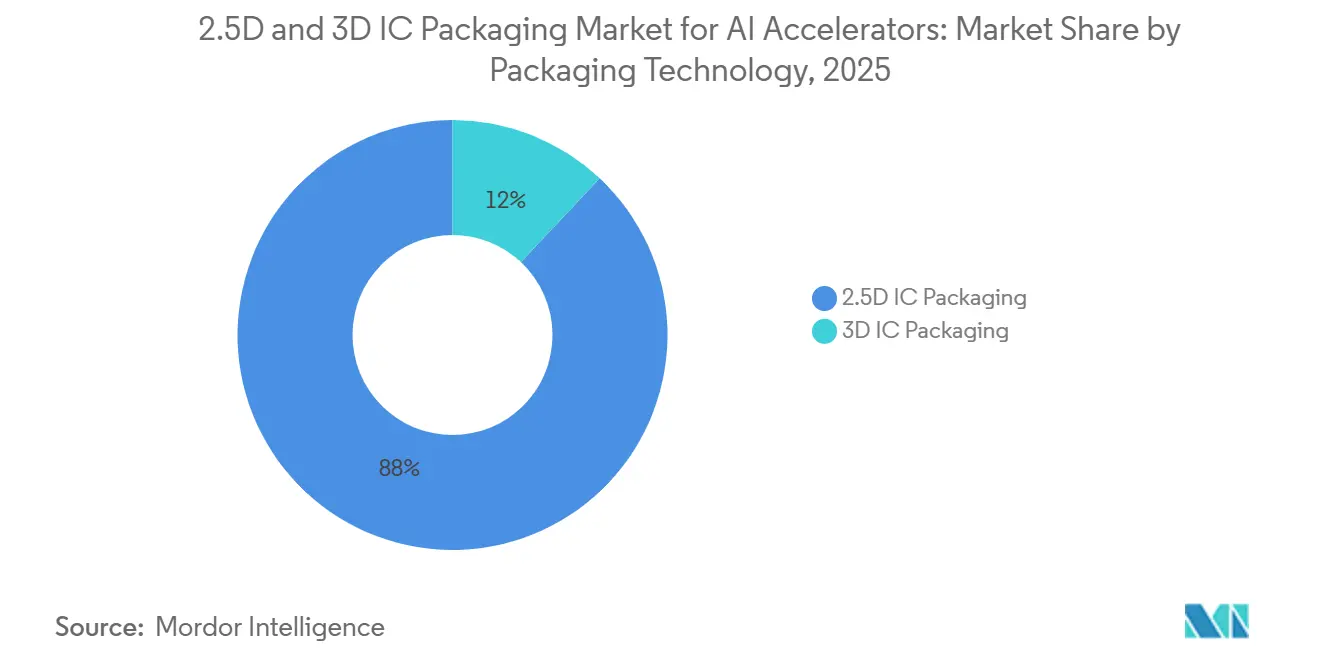

- Por tecnologia de embalagem, a embalagem IC 2.5D liderou com 88% de participação de receita em 2025, enquanto a embalagem IC 3D avança a um CAGR de 32,49% até 2031.

- Por plataforma de embalagem, o CoWoS deteve uma participação dominante de 69% em 2025, enquanto as soluções Foveros e EMIB devem se expandir a um CAGR de 32,89% ao longo de 2026-2031.

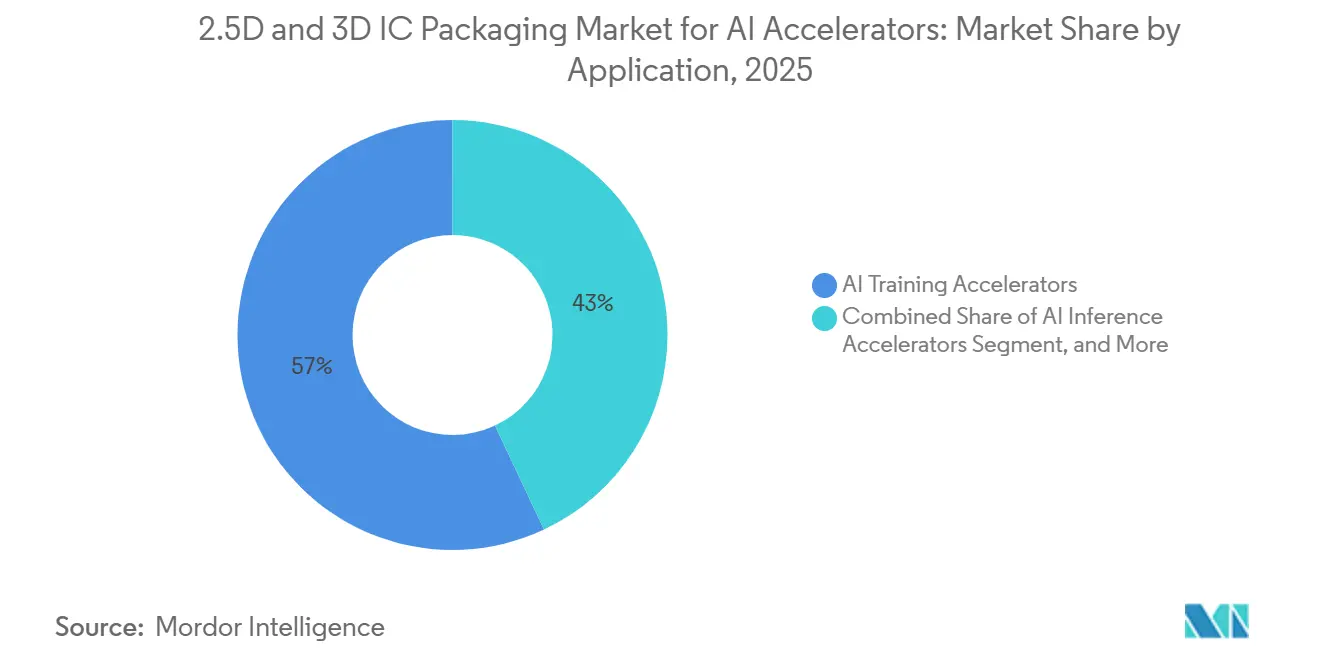

- Por aplicação, os aceleradores de treinamento de IA responderam por 57% das vendas de 2025, mas os aceleradores de inferência de IA têm previsão de crescer a um CAGR de 32,77% até 2031.

- Por usuário final, hiperscalers e provedores de nuvem capturaram 73% de participação em 2025, enquanto a infraestrutura de IA empresarial tem projeção de registrar um CAGR de 32,91% durante 2026-2031.

- Por geografia, a Ásia-Pacífico dominou com 65% de participação de mercado em 2025, enquanto a América do Norte está posicionada para crescer a um CAGR de 33,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagem IC 2.5D e 3D para Aceleradores de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão dos Requisitos de Computação de Treinamento em Modelos de Fundação | +8.2% | Global – Centros de dados de hiperscale da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ciclos Rápidos de Atualização de Aceleradores de IA em Centros de Dados em Nuvem | +7.5% | Global – liderado por hiperscalers da América do Norte e provedores de nuvem da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Roteiros de Integração Heterogênea das Principais Fundições | +6.8% | Ásia-Pacífico (Taiwan, Coreia do Sul, Japão), América do Norte (Estados Unidos) | Longo prazo (≥ 4 anos) |

| Financiamento Governamental para Expansão da Capacidade de Embalagem Avançada | +4.3% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso de Sustentabilidade em Direção a Arquiteturas de Chiplet de Menor Consumo de Energia | +2.9% | Global – influência regulatória da UE | Longo prazo (≥ 4 anos) |

| Startups Verticais de IA Demandando Pacotes 3D Personalizados | +2.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos Requisitos de Computação de Treinamento em Modelos de Fundação

As execuções de treinamento agora excedem 10²⁵ operações de ponto flutuante, cem vezes o benchmark de 2020. A OpenAI precisou de 25.000 GPUs NVIDIA A100 para o GPT-4, enquanto o Llama 3.1 de 405 bilhões de parâmetros da Meta consumiu mais de 16.000 H100S.[1]Meta AI, "Apresentando o Llama 3.1," ai.meta.com Esses clusters saturam a largura de banda do HBM3E antes que os tensor cores atinjam a utilização total, forçando os arquitetos a adotar interposers 2.5D como o CoWoS-L, que fornece largura de banda die a die de 10 TB/s. As GPUs de die duplo também permitem que os fornecedores aproveitem tiles com rendimento parcial, melhorando a economia geral do wafer. À medida que os pesquisadores vislumbram modelos de 10 trilhões de parâmetros até 2027, a embalagem permanecerá a principal alavanca para atender às demandas de largura de banda e fornecimento de energia.

Ciclos Rápidos de Atualização de Aceleradores de IA em Centros de Dados em Nuvem

Os hiperscalers estão reduzindo os intervalos de atualização de aceleradores de dois anos para um. A Microsoft lançou o Maia 200 no Azure no final de 2025, o Google iniciou os envios em volume do TPU v8 em 2025 e a AWS introduziu o Trainium 2 em 2024. Cada SKU exige embalagem que mistura dies de lógica, memória e E/S analógica em um único espaço. As variantes de inferência sensíveis à latência favorecem cada vez mais o empilhamento vertical, impulsionando os fornecedores em direção à ligação híbrida. Os prazos de entrega para as linhas CoWoS são de 6 a 9 meses, tornando as alianças de longo prazo com fundições decisivas para a alocação.

Roteiros de Integração Heterogênea das Principais Fundições

As fundições agora comercializam nós de embalagem ao lado de nós de litografia. A TSMC agrupa CoWoS-S, CoWoS-L e CoWoS-R sob seu guarda-chuva 3DFabric e está elevando sua capacidade para 150.000 wafers por mês até o final de 2026. O Foveros Direct da Intel empurra o pitch de bump para 10 µm com ligação híbrida, reduz a espessura do pacote em 30% e diminui a capacitância parasita em 40%. A série I-Cube da Samsung oferece variantes modulares que reduzem a barreira de entrada para designers fabless. Os links UCIe 2.0 padronizados agora permitem que os designers misturem chiplets de múltiplos fornecedores, catalisando uma integração heterogênea mais ampla.

Financiamento Governamental para Expansão da Capacidade de Embalagem Avançada

A Lei CHIPS e Ciência dos Estados Unidos reservou 1,6 bilhão de USD exclusivamente para embalagem e substratos, com Absolics, Applied Materials e a Universidade Estadual do Arizona entre os primeiros beneficiários. O Japão comprometeu 920 bilhões de JPY (6,3 bilhões de USD) para expandir o site de Kumamoto da TSMC, e a Coreia do Sul lançou um pacote de 26 trilhões de KRW (19,4 bilhões de USD) para Samsung e SK hynix. Esses subsídios diversificam o risco geográfico e encurtam as cadeias de suprimentos, mas também intensificam as guerras localizadas por talentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Gestão de Rendimento Além de Pilhas HBM de 8 Camadas | -3.8% | Coreia do Sul, Taiwan | Curto prazo (≤ 2 anos) |

| Prontidão Limitada da Cadeia de Suprimentos de Micro-Bump Sub-10 µm | -2.9% | Taiwan, Japão, Estados Unidos | Médio prazo (2-4 anos) |

| Intensidade de CapEx Pressionando a Lucratividade dos OSATs | -2.1% | Taiwan, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Controles de Exportação Geopolíticos sobre Ferramentas de Embalagem Avançada | -1.7% | China – impacto secundário global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Gestão de Rendimento Além de Pilhas HBM de 8 Camadas

O HBM3E de 12 camadas da SK hynix traz 36 GB por pacote, mas enfrenta tolerâncias de alinhamento abaixo de 1 µm e empenamento acima de 50 µm durante o refluxo, reduzindo os rendimentos para a faixa de 50% baixo.[2]SK hynix News, "Primeiro HBM3E de 12 Camadas da Indústria," news.skhynix.com A Samsung planeja contra-atacar com ligação híbrida para HBM4 em 2026, mas esse processo aperta as especificações de rugosidade superficial para níveis sub-nm e aumenta a sensibilidade a partículas. Os rendimentos do CoWoS-L da TSMC atingem 70%-80% em 8 camadas, mas caem abaixo de 50% em 12 camadas, dobrando o custo por pacote funcional. Até que a entrega de energia pelo lado traseiro e as novas químicas de underfill amadureçam, as pilhas de grande capacidade permanecerão com desafios de custo.

Prontidão Limitada da Cadeia de Suprimentos de Micro-Bump Sub-10 µm

O sistema Endura Copper Barrier Seed da Applied Materials tem como alvo um pitch de 5 µm, mas é enviado em números limitados com prazos de entrega de 12 meses. A ferramenta de litografia Telios da Tokyo Electron e a plataforma de inspeção LS-9800 da KLA têm preços de oito dígitos e prazos de entrega de nove meses. Poucos OSATs podem financiar as compras, portanto TSMC, Samsung e Intel desfrutam de uma vantagem de 18 meses. As escassez estão desacelerando as acelerações de ligação híbrida e mantendo as taxas diárias do CoWoS elevadas, comprimindo os fornecedores de segundo nível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Embalagem: 2.5D Domina enquanto 3D Ganha Velocidade

A embalagem IC 2.5D respondeu por 88% da receita de 2025, auxiliada pelos envios de CoWoS para as GPUs NVIDIA Blackwell. O tamanho do mercado de embalagem IC 2.5D e 3D para soluções 2.5D é ancorado por interposers de silício multi-reticle que integram tiles lógicos com até oito pilhas HBM. Ainda assim, a embalagem IC 3D tem previsão de crescer a um CAGR de 32,49%, pois o empilhamento vertical reduz os caminhos de sinal em 90% e desbloqueia a entrega de energia pelo lado traseiro. Os processadores Meteor Lake da Intel mostram ganhos de energia de 20% por meio do Foveros Direct habilitado pelo PowerVia, e o roteiro X-Cube da Samsung rivaliza com esse desempenho. Nos próximos cinco anos, a inferência de IA na borda e os orçamentos térmicos abaixo de 500 W impulsionarão os designers em direção a topologias 3D que minimizam a área e a latência.

Os obstáculos de adoção permanecem. A montagem 3D requer testes de die bom conhecido em cada camada e alinhamento wafer a wafer mais preciso, desacelerando o throughput em comparação com a ligação de interposer 2.5D. O arrasto de rendimento persiste para pilhas com mais de 4 camadas lógicas ativas, mas os fornecedores estão co-otimizando o design de die, o afinamento de wafer e as etapas de compressão térmica para aumentar a produtividade da linha. À medida que esses problemas se resolvem, a participação do 3D no mercado geral de embalagem IC 2.5D e 3D está definida para dobrar até 2031, mesmo que os interposers 2.5D mantenham a primazia para GPUs de treinamento com uso intensivo de memória que precisam de grande área lateral.

Por Plataforma de Embalagem: CoWoS Mantém Domínio em Meio à Expansão do Foveros e EMIB

O CoWoS garantiu 69% de participação de mercado em 2025, impulsionado pela NVIDIA, AMD e múltiplos chips personalizados de hiperscalers. A participação de mercado de embalagem IC 2.5D e 3D comandada pelo CoWoS reflete as vantagens iniciais da curva de aprendizado e a integração de front-end com os nós de 4 nm e 3 nm da TSMC. No entanto, as linhas EMIB e Foveros da Intel estão registrando um CAGR de 32,89%, auxiliadas pelo Gaudi 3, Ponte Vecchio e clientes externos de fundição. O EMIB incorpora uma ponte de silício dentro de um laminado orgânico, reduzindo o custo do pacote em 40% em comparação com os interposers de área total. O Foveros empilha dies a um pitch de 10 µm, reduzindo a latência para cargas de trabalho de inferência que valorizam a capacidade de resposta em milissegundos.

O I-Cube da Samsung introduz variantes modulares H-Cube, S-Cube e X-Cube, posicionando a empresa coreana como uma forte alternativa em designs centrados em memória. As ofertas de OSAT, como Amkor SWIFT e ASE FOCoS, visam mercados de IA de borda sensíveis a custos, onde a espessura do pacote e os custos de lista de materiais superam a largura de banda absoluta. Com o tempo, a diversidade de plataformas permitirá que os designers misturem modalidades de interposer, bridge e fan-out, selecionando a arquitetura de menor custo que atenda às necessidades da carga de trabalho.

Por Aplicação: Treinamento Lidera, Inferência Acelera

Os aceleradores de treinamento de IA responderam por 57% da receita de 2025, à medida que os hiperscalers despejaram capex em clusters de modelos de fundação. Os pacotes CoWoS-L com largura de banda de 10 TB/s são agora requisitos básicos para modelos com mais de um trilhão de parâmetros. No entanto, os aceleradores de inferência estão posicionados para um CAGR de 32,77%, impulsionados pela monetização de serviços semelhantes ao ChatGPT e pelo surgimento de implantações de borda em veículos autônomos e IoT industrial. O tamanho do mercado de embalagem IC 2.5D e 3D vinculado à inferência se ampliará à medida que os envelopes de energia diminuírem e as metas de latência se tornarem mais rígidas, dando aos designs de lógica-memória empilhados em 3D uma vantagem.

Os aceleradores de computação de alto desempenho (HPC), embora ocupem uma parcela menor do mercado, continuam a servir como plataformas críticas para a inovação. Produtos como o MI325X da AMD, que apresenta 256 GB de memória HBM3E em um interposer 2.5D, e o Ponte Vecchio da Intel, composto por 47 tiles, exemplificam abordagens híbridas que integram requisitos de design de treinamento, inferência e HPC. Essas tecnologias permitem a polinização cruzada de ideias e avanços em diferentes aplicações. Além disso, os insights de áreas como gerenciamento térmico e controle de rendimento são compartilhados entre os segmentos, acelerando significativamente os ciclos de aprendizado e desenvolvimento dentro do setor.

Por Usuário Final: Hiperscalers Dominam, Empresas Alcançam

Hiperscalers e provedores de nuvem detinham 73% da demanda de 2025, graças à integração vertical e aos recursos financeiros que garantem alocações de CoWoS de longo prazo. O mercado de embalagem IC 2.5D e 3D ainda é limitado pela capacidade; as linhas da TSMC estão reservadas até 2026, deixando clientes menores em busca de vagas. No entanto, a infraestrutura de IA empresarial tem previsão de registrar um CAGR de 32,91% porque as regras de soberania de dados e a matemática do custo total de propriedade impulsionam implantações de nuvem privada e locais. A Dell e a Hewlett-Packard Enterprise agora agrupam nós MI300 e H100 com resfriamento líquido, facilitando os obstáculos de adoção para compradores não hiperscalers.

Institutos de pesquisa e centros governamentais de HPC contribuem para diversificar o cenário de computação de alto desempenho, embora seus ciclos de aquisição tendam a ser mais longos do que os de outros setores. Exemplos notáveis incluem o Frontier no Laboratório Nacional de Oak Ridge e o Aurora no Laboratório Nacional de Argonne, ambos utilizando GPUs empacotadas em 2.5D para alcançar capacidades de computação exascale. Esses sistemas servem como benchmarks críticos para iniciativas de inteligência artificial (IA) apoiadas pelo governo em todo o mundo, demonstrando o potencial das tecnologias avançadas de HPC para impulsionar a inovação e apoiar necessidades computacionais em larga escala.

Análise Geográfica

A Ásia-Pacífico capturou 65% da receita de 2025, impulsionada pelo domínio de Taiwan na tecnologia CoWoS e pela liderança da Coreia do Sul na produção de HBM. A TSMC está investindo entre 52 bilhões de USD e 56 bilhões de USD em despesas de capital até 2026, com planos de atingir uma capacidade de produção de 150.000 wafers CoWoS por mês. Enquanto isso, a Samsung anunciou um plano recorde de despesas de capital de 73 bilhões de USD para 2026, com uma parcela significativa alocada para linhas de produção de HBM4 com ligação híbrida. Além disso, o Japão forneceu um subsídio de 920 bilhões de JPY (6,3 bilhões de USD) para o site de Kumamoto da TSMC, estabelecendo um segundo hub importante na Ásia e reduzindo a dependência de uma única localização geográfica.

A América do Norte está projetada para ser a região de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 33,09%. Esse crescimento é impulsionado por 1,6 bilhão de USD em subsídios de embalagem da Lei CHIPS e pelo complexo de fabricação da Intel em Ohio, que integra litografia de front-end com tecnologias avançadas de back-end, como Foveros e EMIB.[3]Intel, "Fábricas de Chips de Ponta em Ohio," intel.com Além disso, o novo centro de pesquisa da Applied Materials em Sunnyvale, Califórnia, e a instalação de fabricação de substratos de vidro da Absolics na Geórgia estão ajudando a agilizar as cadeias de suprimentos de materiais críticos na região.

A participação de mercado da Europa permanece relativamente modesta; no entanto, a Lei Europeia de Chips de 43 bilhões de EUR (47 bilhões de USD) está agora apoiando o desenvolvimento de linhas piloto de embalagem na Alemanha e na França. Em contraste, a América do Sul, o Oriente Médio e a África estão atrasados, mas estão buscando ativamente parcerias com OSATs para apoiar a produção de chips automotivos e industriais. Iniciativas iniciais, como a Ceitec do Brasil e os empreendimentos apoiados pela Mubadala dos Emirados Árabes Unidos, estão progredindo, embora a capacidade de fabricação de interposers em larga escala deva permanecer concentrada na Ásia e na América do Norte até 2031.

Cenário Competitivo

A concentração de mercado é moderada. TSMC, Samsung e Intel dominam coletivamente aproximadamente 75% da capacidade de embalagem avançada, mas os provedores de Montagem e Teste de Semicondutores Terceirizados (OSAT) estão constantemente reduzindo a diferença. A ASE Technology reportou 159,9 bilhões de TWD (4,96 bilhões de USD) em receita no terceiro trimestre de 2024; no entanto, sua margem bruta diminuiu à medida que a empresa escalou a produção de linhas FOCoS e semelhantes ao CoWoS para atender à demanda crescente. Enquanto isso, a Amkor está dando passos significativos ao comprometer 2 bilhões de USD para estabelecer uma planta de fan-out no Arizona.[4]SK hynix News, "Primeiro HBM3E de 12 Camadas da Indústria," news.skhynix.com Esse investimento estratégico visa atrair hiperscalers sediados nos EUA, reduzir sua dependência das filas de produção de Taipei e fortalecer a posição de mercado da Amkor.

Os participantes emergentes estão abordando lacunas de mercado introduzindo soluções inovadoras. A Cerebras, por exemplo, eliminou a necessidade de interposers com seu WSE-3 em escala de wafer, que integra impressionantes 900.000 núcleos em um único reticle. Da mesma forma, a Tenstorrent está aproveitando malhas de chiplet conectadas via UCIe 2.0, o que exige o desenvolvimento de bridges de alta densidade sob medida. Essas arquiteturas de ponta estão obrigando os fornecedores a inovar criando substratos personalizados e materiais avançados de interface térmica, expandindo assim seus portfólios de soluções para atender a essas novas demandas.

Os fatores geopolíticos estão influenciando significativamente a concorrência dentro do setor. Em 2026, o Departamento de Indústria e Segurança dos Estados Unidos ampliou os controles de exportação para incluir equipamentos de ligação híbrida, restringindo ainda mais o acesso da China à tecnologia de pitch de bump sub-10 µm. Como resultado, os provedores domésticos de OSAT chineses, como a JCET, mudaram seu foco para linhas de fan-out de 20 µm. Essa mudança estratégica atrasou sua capacidade de competir no segmento avançado equivalente ao CoWoS em pelo menos 18 meses, destacando os desafios impostos por essas medidas regulatórias.

Líderes do Setor de Embalagem IC 2.5D e 3D para Aceleradores de IA

-

Taiwan Semiconductor Manufacturing Company Limited

-

Intel Corporation

-

ASE Technology Holding Co. Ltd.

-

Samsung Electronics Co. Ltd.

-

Amkor Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Samsung começou a construir sua fábrica gêmea P5 em Pyeongtaek, Coreia do Sul. O site de 160 trilhões de KRW (119 bilhões de USD) tem como alvo a produção em massa de HBM4 com ligação híbrida de 12 camadas até 2028.

- Março de 2026: A Intel entrou em produção em volume do acelerador Gaudi 3 usando pacotes Foveros Direct a um pitch de 10 µm, com preço 30% abaixo das GPUs Blackwell comparáveis.

- Fevereiro de 2026: A TSMC garantiu um empréstimo sindicalizado de 6,6 bilhões de USD para elevar a capacidade do CoWoS para 180.000 wafers por mês até 2027.

- Janeiro de 2026: O Departamento de Indústria e Segurança dos EUA ampliou os controles de exportação para ferramentas de embalagem avançada sub-10 µm.

Escopo do Relatório Global do Mercado de Embalagem IC 2.5D e 3D para Aceleradores de IA

O Mercado de Empacotamento de CI 2.5D e 3D para Aceleradores de IA refere-se à indústria global que projeta, fabrica e integra tecnologias avançadas de empacotamento de semicondutores para viabilizar sistemas de computação de inteligência artificial (IA) de alto desempenho. Essas abordagens de empacotamento, principalmente a integração baseada em interposer 2.5D e o empilhamento completo de dies 3D, facilitam a comunicação de alta largura de banda e baixa latência entre unidades de processamento, memória (como HBM) e outros chiplets, tornando-as essenciais para os aceleradores de IA modernos.

O Relatório do Mercado de Empacotamento de CI 2.5D e 3D para Aceleradores de IA é Segmentado por Tecnologia de Empacotamento (Empacotamento de CI 2.5D e Empacotamento de CI 3D), Plataforma de Empacotamento (CoWoS, I-Cube, Foveros e EMIB, e Outras Plataformas de Empacotamento Avançado Personalizado), Aplicação (Aceleradores de Treinamento de IA, Aceleradores de Inferência de IA e Aceleradores de HPC), Usuário Final (Hyperscalers e Provedores de Nuvem, Infraestrutura de IA Empresarial e Centros de IA e HPC de Pesquisa e Governo), e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Embalagem IC 2.5D |

| Embalagem IC 3D |

| CoWoS |

| I-Cube |

| Foveros / EMIB |

| Outras Plataformas de Embalagem Avançada Personalizadas |

| Aceleradores de Treinamento de IA |

| Aceleradores de Inferência de IA |

| Aceleradores de HPC |

| Hiperscalers / Provedores de Nuvem |

| Infraestrutura de IA Empresarial |

| Centros de IA e HPC de Pesquisa e Governo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tecnologia de Embalagem | Embalagem IC 2.5D | |

| Embalagem IC 3D | ||

| Por Plataforma de Embalagem | CoWoS | |

| I-Cube | ||

| Foveros / EMIB | ||

| Outras Plataformas de Embalagem Avançada Personalizadas | ||

| Por Aplicação | Aceleradores de Treinamento de IA | |

| Aceleradores de Inferência de IA | ||

| Aceleradores de HPC | ||

| Por Usuário Final | Hiperscalers / Provedores de Nuvem | |

| Infraestrutura de IA Empresarial | ||

| Centros de IA e HPC de Pesquisa e Governo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagem IC 2.5D e 3D e seu valor esperado até 2031?

O mercado está em 14,84 bilhões de USD em 2026 e tem previsão de atingir 45,19 bilhões de USD até 2031, refletindo um CAGR de 32,09%.

Qual plataforma de embalagem detém a maior participação atualmente?

O CoWoS lidera com 69% da receita de 2025, graças ao uso consolidado em GPUs e ASICs personalizados de hiperscalers.

Por que a embalagem IC 3D está crescendo mais rápido do que a 2.5D?

O empilhamento vertical reduz a latência e a área, combina bem com a entrega de energia pelo lado traseiro e se alinha com cargas de trabalho de inferência que exigem fatores de forma compactos e de baixo consumo de energia.

Como o UCIe afetará a adoção de chiplets?

O padrão aberto habilita ecossistemas de chiplet de múltiplos fornecedores, reduzindo a dependência e acelerando a integração heterogênea entre dies de computação, memória e E/S.

Qual região tem projeção de crescimento mais rápido até 2031?

A América do Norte, impulsionada por 1,6 bilhão de USD em subsídios da Lei CHIPS, está definida para registrar um CAGR de 33,09% para embalagem avançada.

Quais são os principais obstáculos técnicos enfrentados pelo dimensionamento de pilhas HBM?

A gestão de rendimento além de pilhas de 8 camadas e o fornecimento limitado de ferramentas de micro-bump sub-10 µm e de ligação híbrida desaceleram a implantação econômica de configurações de 12 e 16 camadas.

Página atualizada pela última vez em: