Tamanho e Participação do Mercado de Wafers de Silício de 200mm

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

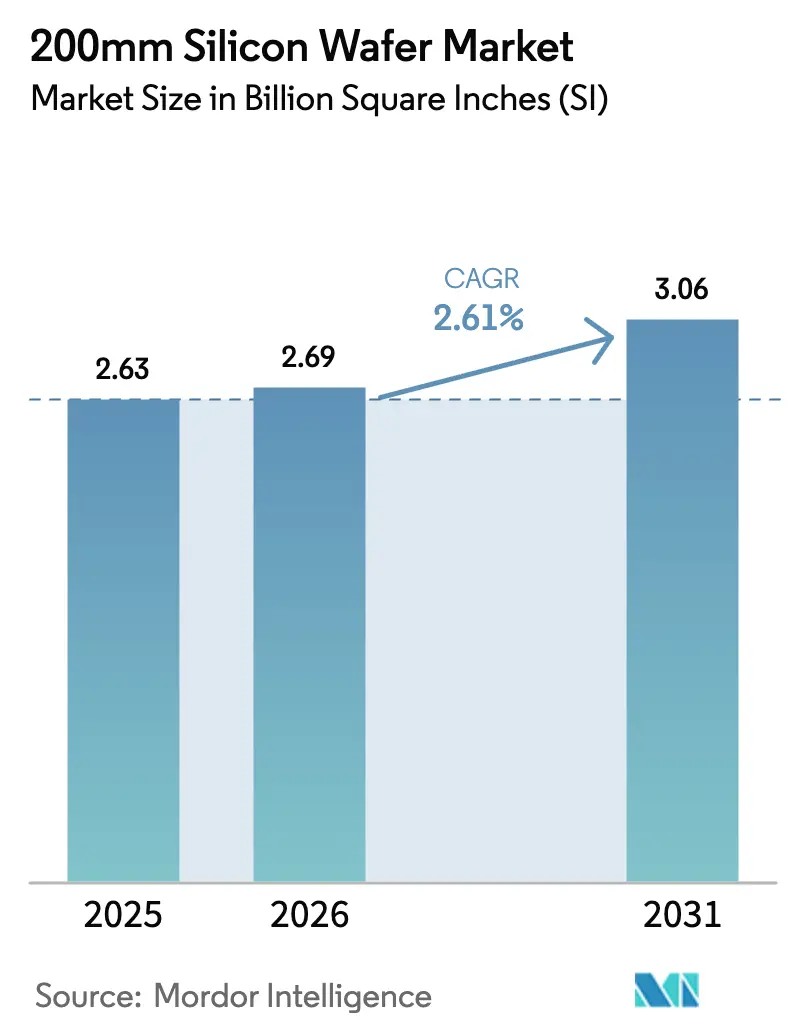

| Volume do Mercado (2026) | 2.69 Billion Square Inches (SI) |

| Volume do Mercado (2031) | 3.06 Billion Square Inches (SI) |

| Taxa de crescimento (2026 - 2031) | 2.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafers de Silício de 200mm por Mordor Intelligence

O tamanho do mercado de wafers de silício de 200mm está projetado para ser de 2,69 bilhões de polegadas quadradas em 2026 e atingir 3,06 bilhões de polegadas quadradas até 2031, crescendo a um CAGR de 2,61% de 2026 a 2031. A capacidade em nós maduros está recuperando importância estratégica à medida que a eletrificação automotiva se expande, os incentivos governamentais aceleram o reshoring e os dispositivos de bandgap largo migram para diâmetros maiores. Ferramentas de 200mm recondicionadas, que custam entre 40% e 60% menos do que equipamentos novos, preservam a vantagem de custo do nó, enquanto substratos especiais como carbeto de silício (SiC) e nitreto de gálio (GaN) ampliam sua relevância em eletrônica de potência. Fornecedores automotivos e industriais continuam garantindo alocações de longo prazo em 200mm para evitar os choques de oferta que perturbaram a produção entre 2021 e 2023, um padrão que sustenta a utilização estável ao longo da década. Ao mesmo tempo, o avanço da Wolfspeed em SiC de 300mm sugere uma futura compressão de margens, forçando os produtores de 200mm a defender sua posição por meio de melhorias de rendimento e diversificação de substratos.

Principais Conclusões do Relatório

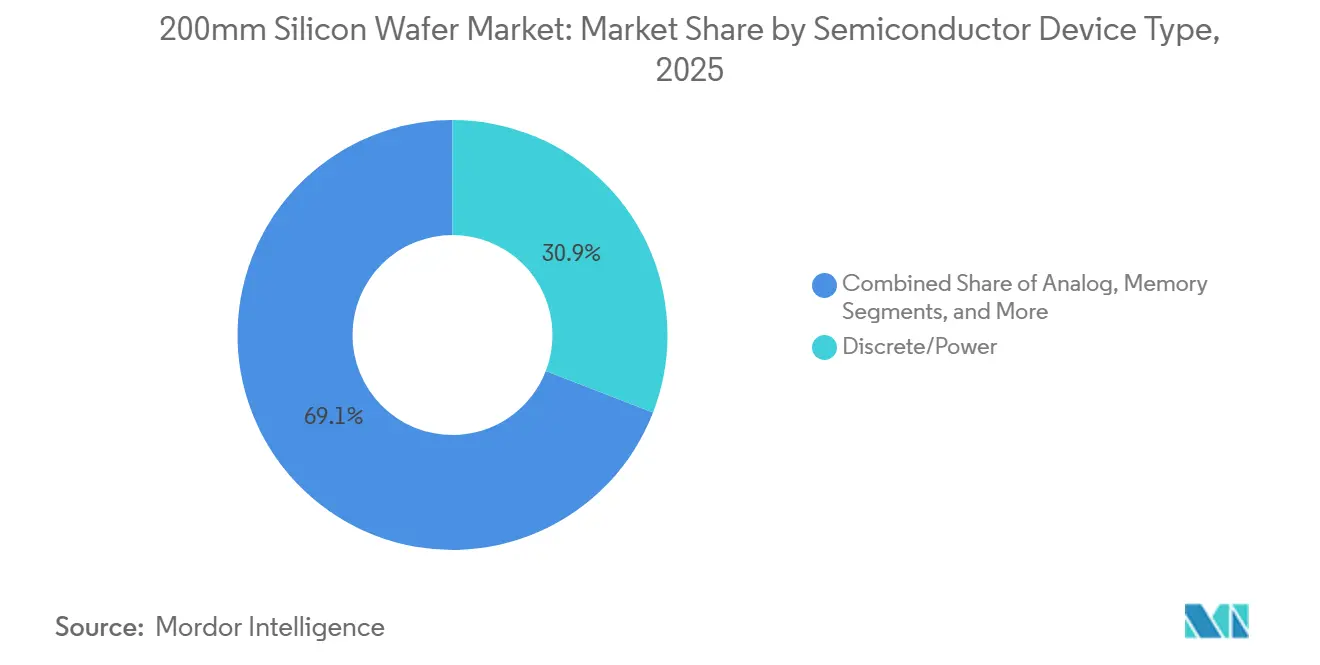

- Por tipo de dispositivo semicondutor, os dispositivos discretos e de potência lideraram com 30,87% de participação de receita em 2025, enquanto a categoria deve se expandir a um CAGR de 3,18% até 2031.

- Por tipo de wafer, o silício especial registrou o CAGR mais rápido, de 3,42%, no período de 2026 a 2031.

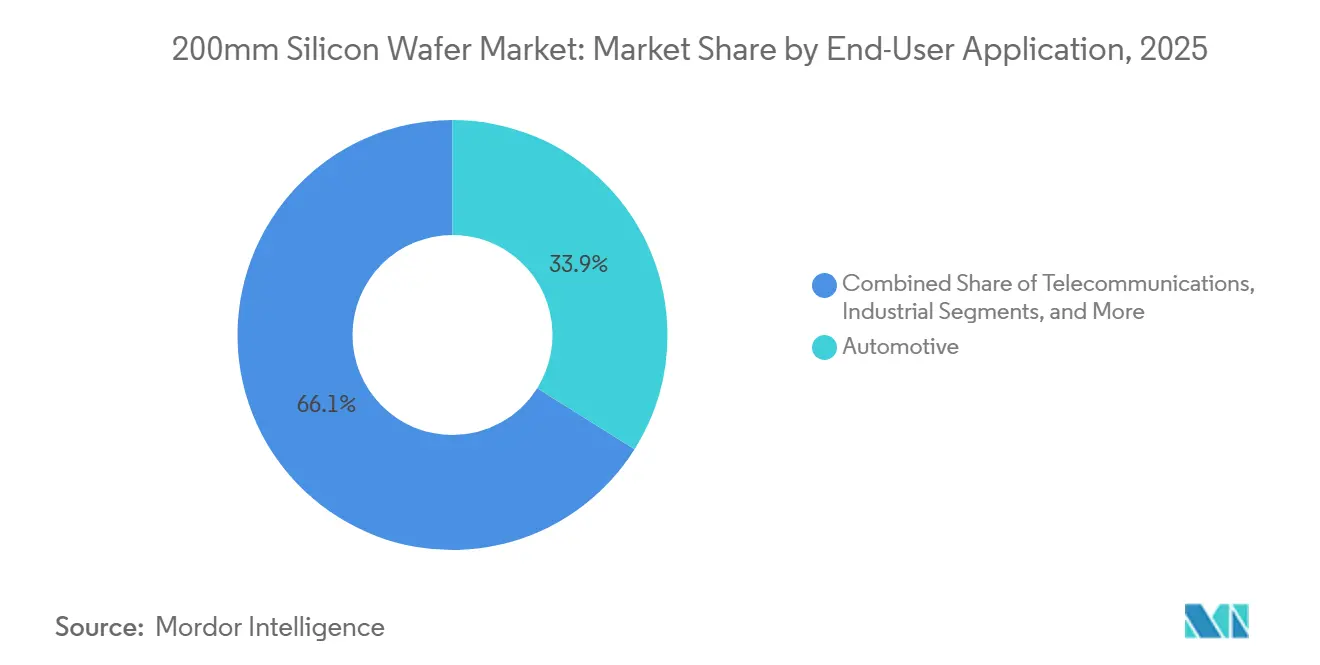

- Por usuário final, o segmento automotivo deteve 33,92% da participação do mercado de wafers de silício de 200mm em 2025 e avança a um CAGR de 4,31% até 2031.

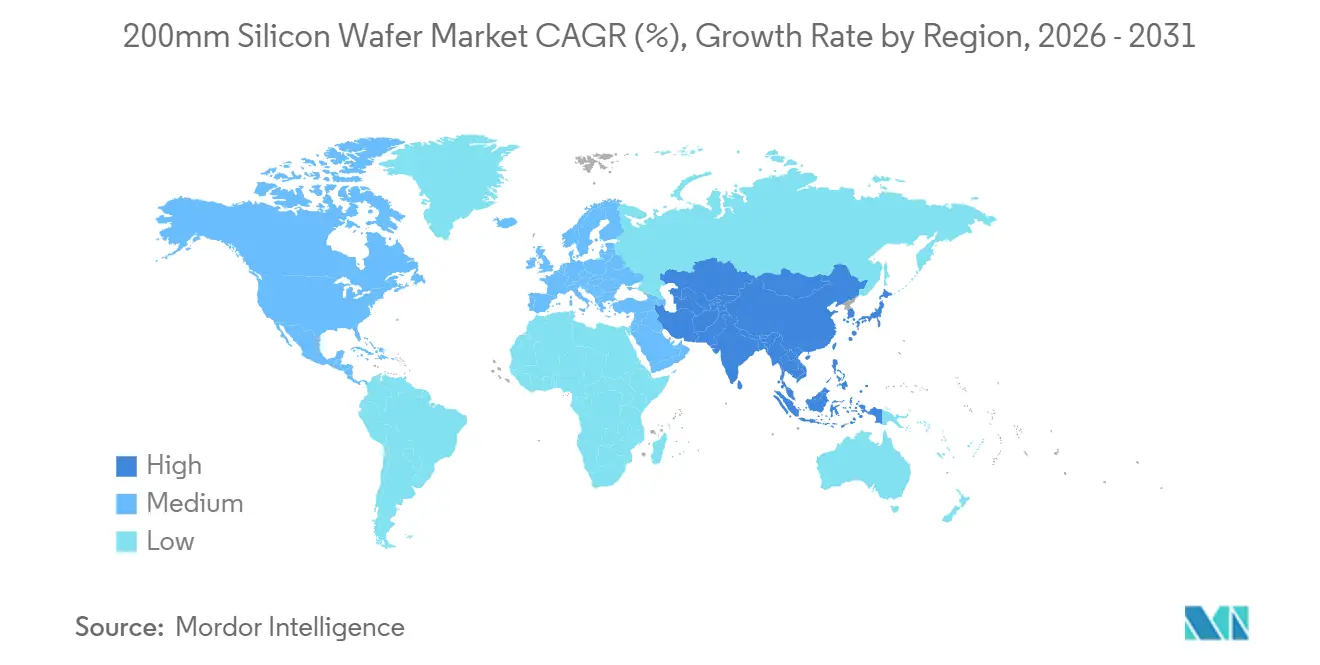

- Por região, a Ásia-Pacífico deteve 79,23% das remessas em 2025; no entanto, a capacidade norte-americana deve crescer rapidamente à medida que os projetos da Lei CHIPS entram em operação após 2026.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafers de Silício de 200mm

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Semicondutores de Potência Automotivos | +0.8% | Alemanha, Estados Unidos, China, Japão | Médio prazo (2 a 4 anos) |

| Migração de Dispositivos SiC e GaN para Plataformas de 200mm | +0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Reshoring de Nós Maduros | +0.5% | Estados Unidos, União Europeia, Japão | Longo prazo (≥ 4 anos) |

| Expansão de IoT e Sensores Industriais | +0.4% | Global, liderado pela Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Equipamentos de 200mm Recondicionados Aprofundam a Vantagem de Custo | +0.2% | Mercados globais sensíveis a custos | Curto prazo (≤ 2 anos) |

| Adoção de Wafers de 200mm em Empacotamento Heterogêneo de Chiplets | +0.2% | América do Norte, Taiwan | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Semicondutores de Potência Automotivos

Veículos elétricos que adotam arquiteturas de 800 V requerem áreas de die de SiC e transistor bipolar de porta isolada significativamente maiores do que os projetos de 400 V, aumentando as partidas de wafer por veículo e apertando a oferta. STMicroelectronics e Sanan Optoelectronics estão construindo capacidade para 480.000 wafers de SiC de 200mm por ano em Catânia para garantir a demanda de longo prazo em inversores de tração.[1]STMicroelectronics, "Joint Venture de SiC com Sanan Optoelectronics," STMICROELECTRONICS.COM A expansão de USD 2 bilhões da ON Semiconductor na República Tcheca prioriza igualmente os dispositivos EliteSiC, ilustrando que os fornecedores Tier 1 valorizam a segurança do fornecimento de substratos acima do custo puro de die. A planta de Miyazaki da ROHM entrega 1,8 vez a produção das linhas de 150mm, reforçando a resiliência do abastecimento doméstico do Japão.[2]ROHM Semiconductor, "Produção de SiC na Planta de Miyazaki," ROHM.COM A entrada em operação da Mitsubishi Electric em Kumamoto em abril de 2026 amplia o fornecimento de SiC de 200mm para acionamentos de motores industriais e sistemas ferroviários.[3]Mitsubishi Electric, "Instalação de Fabricação de SiC em Kumamoto," MITSUBISHIELECTRIC.COM

Migração de Dispositivos SiC e GaN para Plataformas de 200mm

A instalação da Bosch em Roseville começará a enviar SiC de 200mm em 2026, conferindo à empresa alemã integração vertical desde o crescimento de cristais até o encapsulamento de módulos.[4]Bosch, "Soluções de Semicondutores Automotivos," BOSCH.COM A migração da Infineon em Kulim encontrou problemas de rendimento epitaxial, mas ainda assim reduziu o custo do dispositivo em até 35%, validando a economia de diâmetros maiores. Para GaN sobre silício, a GlobalFoundries aproveita os benefícios de incompatibilidade térmica do formato de 200mm para atender às tolerâncias de amplificadores de potência de rádio 5G.[5]GlobalFoundries, "Plataformas GaN sobre Si," GLOBALFOUNDRIES.COM A adoção acelerada comprime um roteiro de uma década em uma corrida de três anos, forçando fabricantes de equipamentos e produtores de substratos a escalar simultaneamente.

Incentivos Governamentais para Reshoring de Nós Maduros

Os Estados Unidos concederam à GlobalWafers USD 406 milhões, à Polar Semiconductor USD 123 milhões e à Texas Instruments USD 1,61 bilhão para expandir as linhas domésticas de 200mm e substratos especiais, compensando custos de capital e impondo regras de conteúdo local. Na Europa, Bruxelas está cofinanciando a STMicroelectronics e a Infineon, embora requisitos mais rígidos de fornecimento regional possam prolongar os prazos de construção. Esses incentivos visam reduzir a dominância de 79,23% das remessas da Ásia-Pacífico até 2030.

Expansão de IoT e Sensores Industriais

As remessas globais de MEMS superaram 10 bilhões de unidades em 2025, com Bosch Sensortec, TDK InvenSense e STMicroelectronics liderando a produção em linhas de 200mm, onde a alta utilização de ferramentas mantém a liderança em custos. Os sensores de manutenção preditiva agora exigem substratos de alta resistividade acima de 1.000 Ω-cm, uma área em que os fornecedores de 200mm conseguem igualar o desempenho a custos de insumos menores do que as fábricas de 300mm. Recursos de segurança automotiva, como monitores de pressão de pneus, reforçam ainda mais a capacidade de 200mm qualificada pela AEC-Q100.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e Alto Custo de Ferramentas Legadas de 200mm | -0.5% | América do Norte, Europa, Ásia | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço do Polissilício de Alta Pureza | -0.3% | Global, concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atrito do Conhecimento da Força de Trabalho em Processos Legados | -0.2% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Risco de Concentração da Cadeia de Suprimentos no Leste Asiático | -0.2% | Usuários finais automotivos e industriais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Alto Custo de Ferramentas Legadas de 200mm

Applied Materials, ASML e Tokyo Electron pararam de enviar novos conjuntos de ferramentas de 200mm há mais de uma década, de modo que as fábricas agora disputam equipamentos recondicionados, cujos preços subiram 30% entre 2024 e 2025.[6]SEMI, "Tendências do Mercado de Equipamentos Legados," SEMI.ORG A Polar Semiconductor esperou 12 meses por steppers de litografia legados apenas para descartar 15% das remessas que falharam nos testes de aceitação, atrasando cronogramas e orçamentos de projetos. A transparência limitada sobre a procedência das ferramentas eleva o risco de transação, especialmente para módulos de gravação por plasma de alta densidade, onde o fornecimento de peças de reposição é escasso.

Volatilidade do Preço do Polissilício de Alta Pureza

O polissilício no mercado spot oscilou de USD 9 a USD 15 por quilograma durante 2025, à medida que o excesso de capacidade solar alternadamente inundou e retirou a oferta, comprimindo as margens dos fabricantes de wafers presas em contratos anuais com fábricas de chips. O insumo de grau semicondutor requer pureza de nove noves e exige prêmios de USD 15 a USD 25, mas esse spread se estreita quando os produtores solares tentam atualizar o estoque durante as recessões. As plantas europeias de wafers enfrentam exposição adicional porque os custos de eletricidade contribuem com até 80 kWh por quilograma de polissilício, uma desvantagem estrutural em relação aos concorrentes da Ásia-Pacífico.[7]Financial Times, "Impacto do Custo de Energia no Fornecimento de Silício," FT.COM

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo Semicondutor: Dispositivos de Potência Ancoram a Demanda em Nós Maduros

Os dispositivos discretos e de potência representaram 30,87% do tamanho do mercado de wafers de silício de 200mm em 2025 e registrarão o melhor CAGR do segmento, de 3,18%, até 2031. A migração dos sistemas de veículos elétricos de 800 V expande as áreas de die de MOSFET de SiC e IGBT, traduzindo-se em demanda sustentada por wafers. A lógica permanece vinculada aos nós de 90 nm a 180 nm, onde o formato de 200mm mantém eficiência de capital, enquanto a memória flash NOR persiste no armazenamento de código crítico para a segurança.

Os circuitos integrados analógicos favorecem o formato de 200mm porque os passivos de precisão não escalam economicamente para 300mm. A Texas Instruments está, portanto, usando parte de seu subsídio de USD 1,61 bilhão para produção analógica adicional em linhas de 200mm. Os sensores MEMS e os componentes de RF elevam a demanda optoeletrônica, e o padrão Universal Chiplet Interconnect Express agora permite que os dies de E/S de 200mm se integrem com chiplets de computação de 300mm, criando um fluxo de demanda híbrido.

Por Tipo de Wafer: O Silício Especial Avança à Medida que as Aplicações de RF e Sensores se Multiplicam

Os substratos prime polidos representaram 57,68% da receita em 2025, mas o silício especial se expandirá a um CAGR de 3,42%, o mais rápido no mercado de wafers de silício de 200mm. O silício de alta resistividade acima de 1.000 Ω-cm reduz a perda de RF em chaves 5G, levando a Soitec e a Shin-Etsu Chemical a escalar suas receitas proprietárias de puxamento de cristais. Os wafers epitaxiais sustentam os dispositivos de potência, enquanto o silício sobre isolante (SOI) suporta radar automotivo e circuitos integrados de gerenciamento de bateria.

A GlobalWafers está adicionando epitaxia de SiC de 200mm no Texas para diversificar além do fornecimento de prime polido de commodities. A produção de alta resistividade envolve velocidades de puxamento Czochralski mais lentas e custos elevados de 40% a 60% acima dos graus padrão. Os substratos de grau para sensores requerem orientação precisa (100) ou (111), de modo que os fabricantes de dispositivos mantêm fontes duplas para proteger o risco de fornecimento.

Por Aplicação de Usuário Final: A Eletrificação Automotiva Remodela o Mix de Demanda

Os clientes automotivos detinham 33,92% da participação do mercado de wafers de silício de 200mm em 2025 e devem crescer a 4,31% ao ano até 2031, à medida que o conteúdo de semicondutores por veículo dobra com os sistemas avançados de assistência ao condutor e os trens de força eletrificados. A linha de SiC de 200mm da Bosch em Roseville exemplifica a integração vertical voltada a isolar os módulos de veículos elétricos de escassezes de substratos.

A demanda industrial abrange acionamentos de motores, robótica e inversores de energia renovável, mantendo o formato de 200mm para dispositivos discretos robustos e longos ciclos de vida de produtos. Os eletrônicos de consumo contribuem com crescimento menor porque a lógica avançada migrou para 300mm, mas os circuitos de áudio e gerenciamento de energia ainda preferem a economia do formato de 200mm. A infraestrutura de telecomunicações, especialmente as estações-base 5G de MIMO massivo, utiliza transistores de alta mobilidade eletrônica de GaN e chaves RF-SOI em 200mm, enquanto clientes aeroespaciais e de defesa pagam prêmios pela rastreabilidade doméstica por meio da Polar Semiconductor.

Análise Geográfica

A Ásia-Pacífico forneceu 79,23% das remessas globais de 200mm em 2025, impulsionada pelo Fundo Grande Fase III da China, de USD 47,5 bilhões, que prioriza a autossuficiência em nós maduros. A National Silicon Industry Group e a Zhonghuan Advanced Semiconductor estão comissionando múltiplas linhas de 50.000 wafers por mês, embora os controles de exportação sobre ferramentas avançadas forcem a dependência de equipamentos recondicionados. A Shin-Etsu Chemical e a SUMCO do Japão ajustam a produção de 200mm de forma flexível, atendendo a clientes automotivos que insistem no abastecimento doméstico para maior resiliência.

A América do Norte respondeu por menos de 10% das remessas em 2025, mas está no caminho para os maiores ganhos absolutos de capacidade à medida que os recursos da Lei CHIPS fluem para a GlobalWafers, Bosch e Polar Semiconductor. A expansão em nós maduros da Texas Instruments eleva ainda mais a produção analógica e de potência da região, enquanto a planta da Siltronic em Portland atende à demanda por produtos especiais.

A participação de 6% a 8% da Europa repousa nas operações da STMicroelectronics em Catânia e da Infineon em Villach, agora subsidiadas pela Lei de Chips da UE. A volatilidade dos preços de energia continua sendo um obstáculo, mas os mandatos de fornecimento local de montadoras e fabricantes de equipamentos industriais justificam o prêmio de custo. A América do Sul e o Oriente Médio e África representam coletivamente menos de 2% das remessas, carecendo de capacidade indígena de 200mm e dependendo de importações para os setores automotivo e de telecomunicações.

Cenário Competitivo

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic e SK Siltron comandaram coletivamente cerca de 60% das remessas em 2025, conferindo ao mercado de wafers de silício de 200mm um nível moderado de concentração. Participantes chineses como National Silicon Industry Group e Zhonghuan estão capturando participação doméstica de prime polido ao precificar de 15% a 25% abaixo dos incumbentes. Os fornecedores estabelecidos respondem deslocando-se para substratos especiais de alta margem; o RF-SOI da Soitec e a epitaxia de SiC da GlobalWafers ilustram essa mudança.

Os registros de propriedade intelectual em epitaxia de SiC sem defeitos e dopagem de alta resistividade estão aumentando à medida que os fornecedores buscam vantagens defensáveis. A Okmetic e a Topsil atendem ao nicho de silício de zona flutuante para diodos de alta tensão, diferenciando-se por meio da personalização em vez da escala. O acesso a corretores de ferramentas recondicionadas no Japão e em Taiwan permite que os incumbentes adicionem capacidade seletiva com capex de 40% a 60% menor do que uma nova construção de 300mm, preservando o retorno sobre o capital investido.

A integração vertical está se acelerando. A STMicroelectronics fez parceria com a Sanan Optoelectronics para internalizar a produção de SiC de 200mm, enquanto o investimento da Bosch em Roseville garante substratos para inversores de tração. O ecossistema emergente de chiplets fornece uma nova fatia endereçável onde os wafers de 200mm produzem interposers e blocos analógicos que se acoplam com dies de computação de ponta, abrindo novos pools de receita sem concorrência direta de preços.

Líderes do Setor de Wafers de Silício de 200mm

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Wolfspeed apresentou wafers de SiC de 300mm que entregam 2,3 vezes mais chips por wafer e 40% de menor custo unitário em comparação com os formatos de 200mm, pressionando as curvas de custo em meados da década.

- Janeiro de 2026: A Mitsubishi Electric iniciou a produção em massa em sua fábrica de SiC de 200mm em Kumamoto, voltada para acionamentos industriais e sistemas ferroviários.

- Dezembro de 2026: A GlobalWafers garantiu USD 406 milhões em recursos da Lei CHIPS para uma planta no Texas que produzirá wafers epitaxiais de silício de 300mm e SiC de 200mm, com meta de entrada em operação em 2028.

- Outubro de 2025: STMicroelectronics e Sanan Optoelectronics finalizaram uma joint venture para produzir 480.000 wafers de SiC de 200mm anualmente em Catânia para clientes de potência europeus e asiáticos.

Escopo do Relatório do Mercado Global de Wafers de Silício de 200mm

O Relatório do Mercado de Wafers de Silício de 200mm é Segmentado por Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto/Potência e Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro)), Tipo de Wafer (Prime Polido, Epitaxial, Silício sobre Isolante (SOI), Silício Especial (Alta Resistividade, Potência, Grau para Sensores)), Usuário Final (Eletrônicos de Consumo, Industrial, Telecomunicações, Automotivo, Outras Aplicações de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Área de Remessa (Bilhões de Polegadas Quadradas).

| Lógico |

| Memória |

| Analógico |

| Discreto/Potência |

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) |

| Prime Polido |

| Epitaxial |

| Silício sobre Isolante (SOI) |

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) |

| Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Dispositivo Semicondutor | Lógico | |

| Memória | ||

| Analógico | ||

| Discreto/Potência | ||

| Outros Tipos de Dispositivos Semicondutores (Optoeletrônica, Sensores, Micro) | ||

| Por Tipo de Wafer | Prime Polido | |

| Epitaxial | ||

| Silício sobre Isolante (SOI) | ||

| Silício Especial (Alta Resistividade, Potência, Grau para Sensores) | ||

| Por Aplicação de Usuário Final | Eletrônicos de Consumo | Dispositivos Móveis e Smartphones |

| PCs e Servidores | ||

| Industrial | ||

| Telecomunicações | ||

| Automotivo | ||

| Outras Aplicações de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para a demanda de wafers de silício de 200mm entre 2026 e 2031?

A demanda está projetada para crescer a um CAGR de 2,61% no período de 2026 a 2031.

Por que os fornecedores automotivos estão investindo em capacidade de SiC de 200mm?

As arquiteturas de veículos elétricos de 800 V necessitam de áreas de die de SiC maiores, de modo que os fornecedores garantem alocações de 200mm para assegurar a disponibilidade de substratos e vantagens de custo.

Quais regiões estão adicionando mais novas fábricas de wafers de 200mm após 2026?

A América do Norte lidera as adições planejadas, impulsionada pelo financiamento da Lei CHIPS para GlobalWafers, Bosch, Polar Semiconductor e Texas Instruments.

Como o formato de 200mm se compara ao de 300mm em termos de custo de semicondutores de potência?

Os dispositivos de SiC de 200mm atualmente entregam custo unitário de 20% a 35% menor do que as linhas de 150mm, mas o avanço da Wolfspeed em 300mm pode reduzir a liderança de custo do formato de 200mm em 40% uma vez escalado.

Quais são as principais restrições que poderiam limitar o fornecimento de wafers de 200mm?

A escassez de equipamentos legados, a volatilidade do preço do polissilício e a aposentadoria de engenheiros de processos poderiam desacelerar o crescimento da capacidade e aumentar o risco de execução.

Quem são os principais fornecedores de wafers de silício de 200mm por participação de remessa?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic e SK Siltron respondem coletivamente por cerca de 60% a 65% das remessas globais.

Página atualizada pela última vez em: