X連鎖性網膜色素変性症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 348.94 百万米ドル |

| 市場規模 (2031) | 630.47 百万米ドル |

| 成長率 (2026 - 2031) | 12.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるX連鎖性網膜色素変性症市場分析

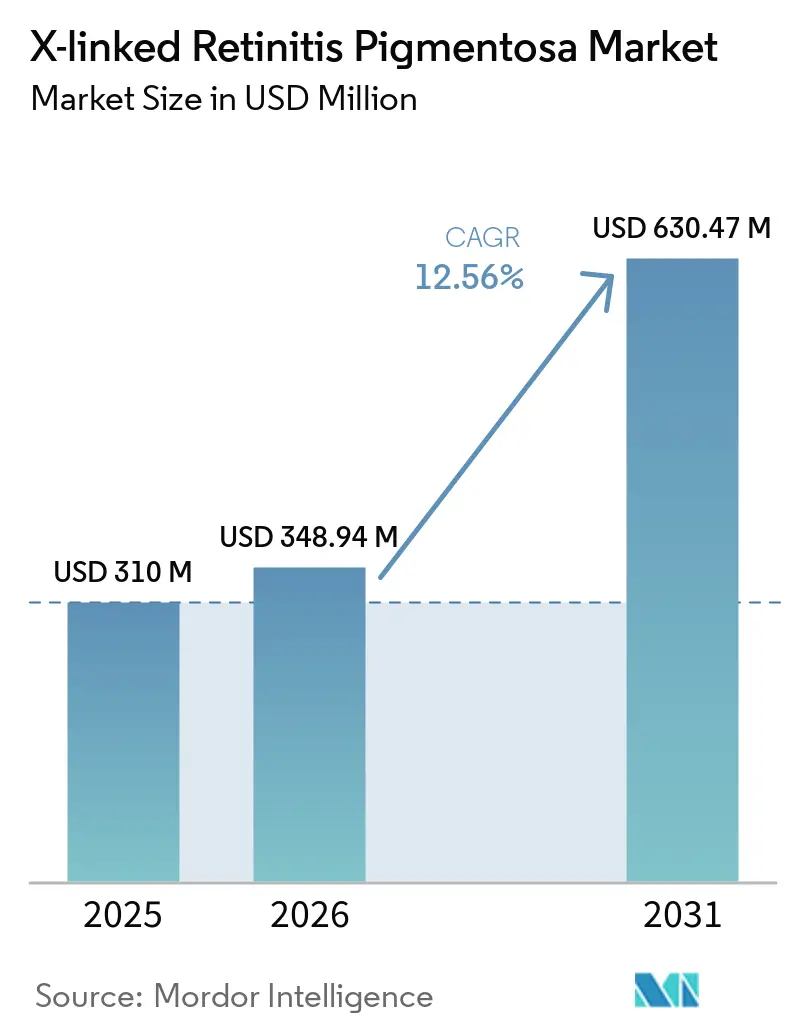

X連鎖性網膜色素変性症市場規模は、2025年の3億1,000万米ドルから2026年には3億4,894万米ドルに成長し、2026年から2031年にかけてCAGR 12.56%で2031年までに6億3,047万米ドルに達すると予測されています。

希少小児疾患フレームワークの下での承認加速、それぞれ1億米ドルを超える価値を持つ優先審査バウチャーの活発なセカンダリーマーケット、そしてベンチャー支援による試験の拡大が、後期遺伝子置換プログラムへの新たな資本をもたらしています。並行して、メディケア・メディケイドサービスセンター(CMS)の細胞・遺伝子治療アクセスモデルが5つのパイロット州における償還リスクを低減し、病院や眼科チェーンが外科インフラ革新への投資を促進しています。オプトジェネティクスは、MCO-010の段階的BLA申請により主要な挑戦的モダリティとして台頭しており、カプシド改変硝子体内ベクターは労働集約的な網膜下投与によって生じる能力のボトルネックを緩和すると期待されています。こうした背景の下、北米は依然として最大の地域拠点ですが、中国、日本、韓国における政策改革がアジア太平洋地域を二桁成長へと牽引しています。

主要レポートのポイント

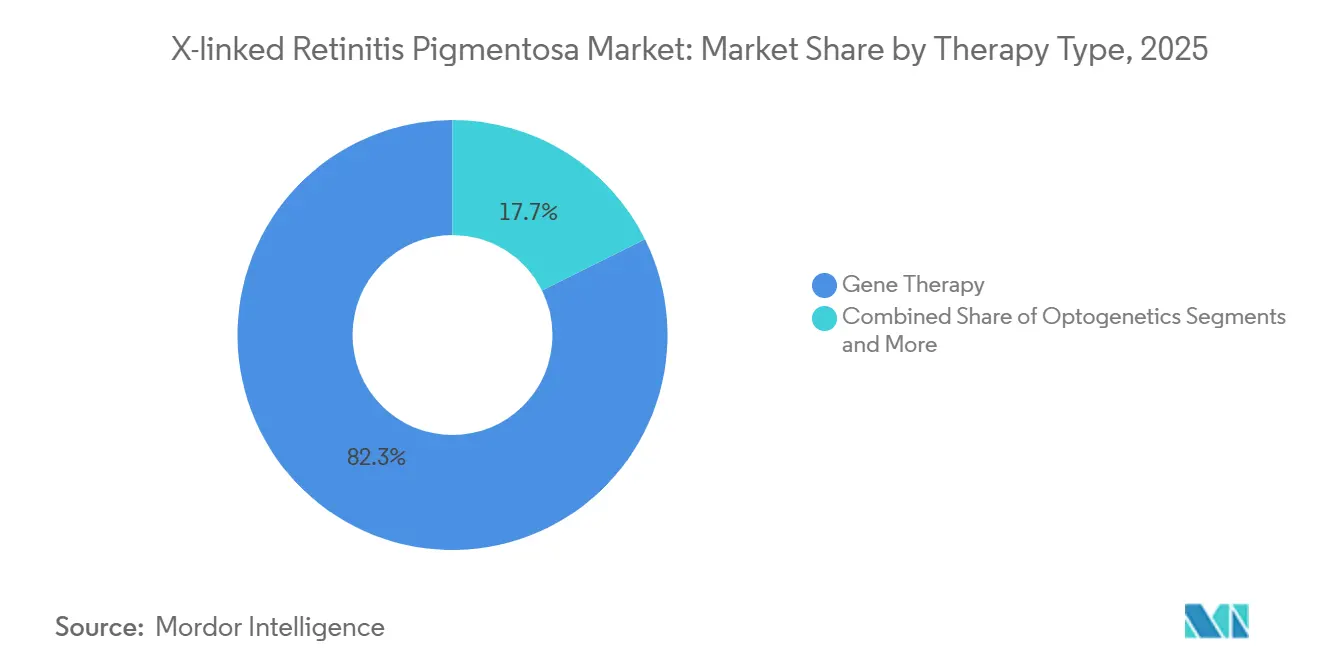

- 治療タイプ別では、遺伝子置換が2025年のX連鎖性網膜色素変性症市場シェアの82.34%を占め、オプトジェネティクスは2031年までにCAGR 15.23%で拡大すると予測されています。

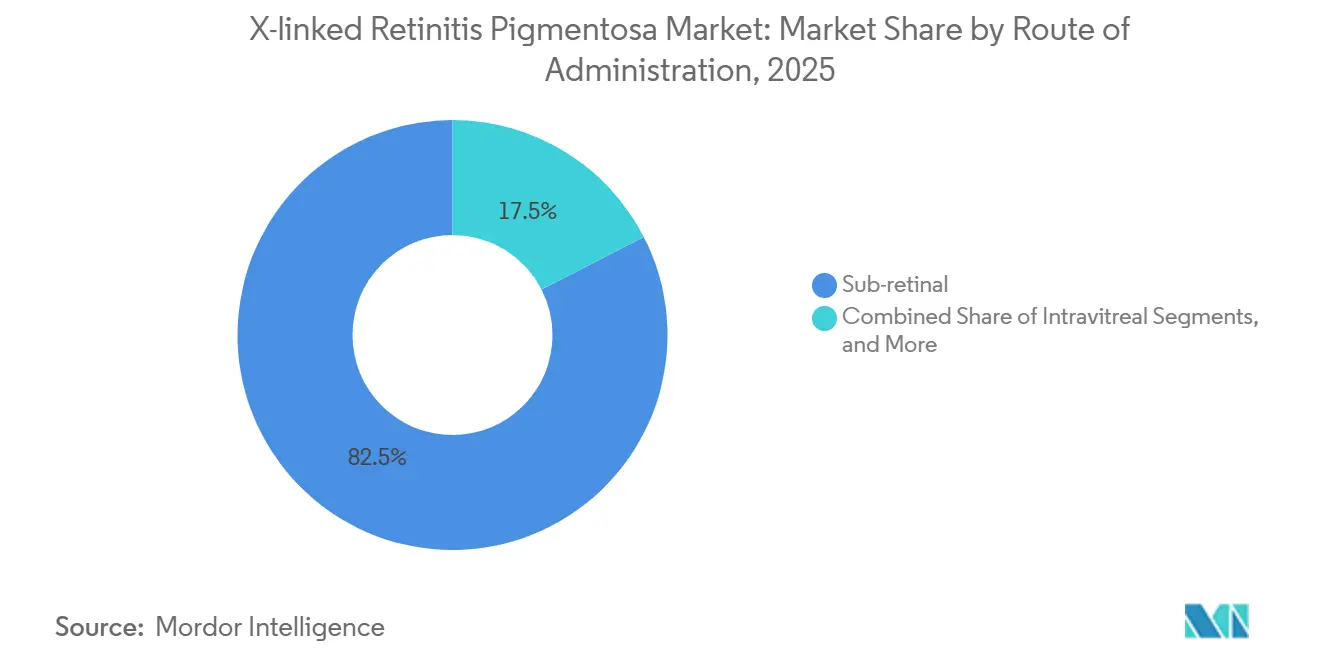

- 投与経路別では、網膜下投与が2025年のX連鎖性網膜色素変性症市場規模の82.54%を占め、硝子体内アプローチは2031年までにCAGR 15.55%で進展する見込みです。

- 開発段階別では、フェーズI/II試験が2025年のアクティブパイプラインの54.06%を占め、探索・前臨床プログラムは2031年までにCAGR 14.95%で成長する見込みです。

- エンドユーザー別では、病院および眼科チェーンが2025年のX連鎖性網膜色素変性症市場において収益シェアの46.89%を獲得し、学術センターはCAGR 14.69%で2031年まで最も急成長するチャネルとなる見込みです。

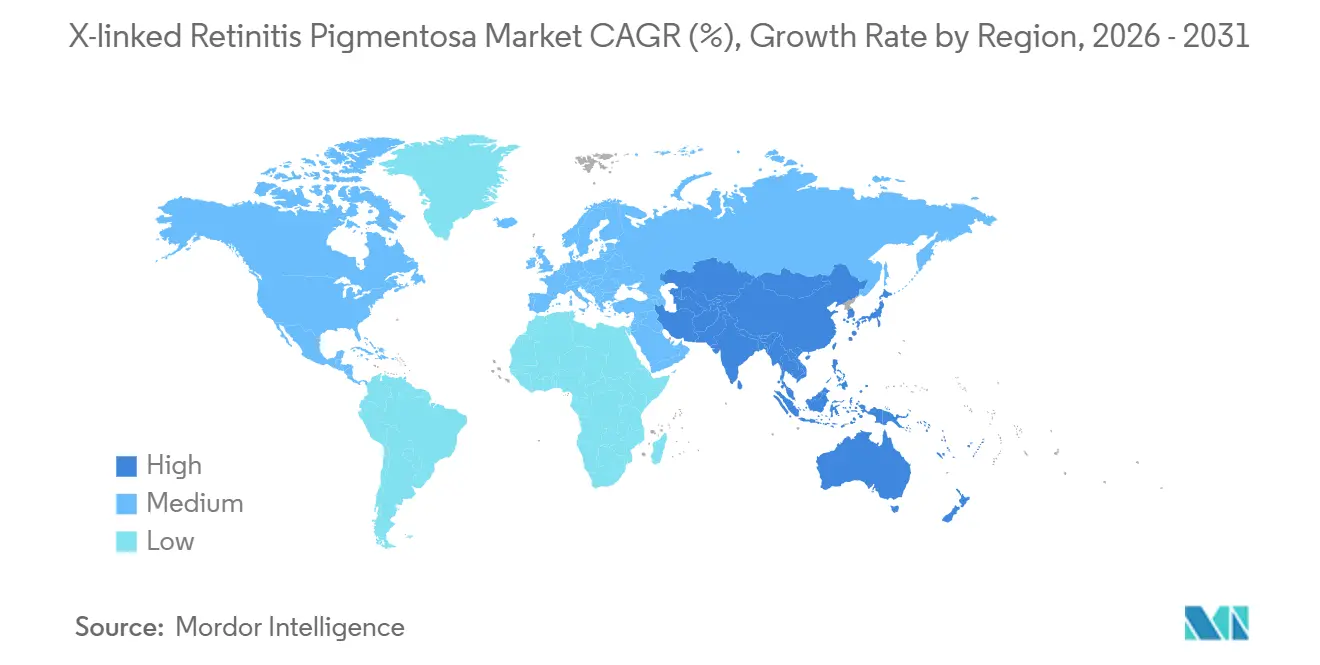

- 地域別では、北米が2025年のX連鎖性網膜色素変性症市場規模の41.13%のシェアをリードし、アジア太平洋地域は2026年から2031年にかけてCAGR 14.58%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルX連鎖性網膜色素変性症市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AAV媒介RPGR遺伝子治療における画期的進歩 | 2.8% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| 一回完結型治癒的価格モデルへの支払者の受容 | 2.5% | 北米・欧州 | 短期(2年以内) |

| 投資収益率を加速させる優先審査バウチャー | 2.2% | グローバル、北米で収益化 | 短期(2年以内) |

| CRISPR知的財産のクロスライセンスによる参入障壁の低下 | 1.8% | グローバル | 長期(4年以上) |

| AI誘導網膜イメージングエンドポイントの台頭 | 1.5% | グローバル、北米・アジア太平洋での早期採用 | 中期(2〜4年) |

| ベンチャーフィランソロピーによる早期試験のリスク低減 | 1.2% | グローバル、北米に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AAV媒介RPGR遺伝子治療における画期的進歩

2024年、MeiraGTxはボタレチゲン スパロパルボベクをフェーズIIIに進め、12のグローバルサイトで60名の参加者を登録し、中間データは2026年後半に予定されています。このベクターはロドプシンキナーゼプロモーター下でコドン最適化されたRPGR-ORF15を採用しており、遺伝的に確認された症例の約70%に対応しています。[1]MeiraGTx Holdings、「LUMEOSトライアルアップデート」、Ir.meiragtx.com Janssenの17億米ドルの投資は、非ヒト霊長類で最初に観察された耐久性への期待を強調しました。しかし、治療未経験の小児の最大84%に存在する高ベースライン抗AAV8抗体が、適格候補者のプールを大幅に縮小しました。スポンサー各社は、野生型AAV8の10倍のタイターでの中和を克服するため、NAVなどのプラットフォームを通じてカプシドバリアントを開発しています。

一回完結型治癒的価格モデルへの支払者の受容

2024年、CMSは細胞・遺伝子治療アクセスモデルを導入し、成果連動型メディケイド契約に20億米ドルを割り当てました。これらの契約は、1眼あたり85万米ドルから120万米ドルの価格帯の治療を償還します。[2]メディケア・メディケイドサービスセンター、「細胞・遺伝子治療アクセスモデル」、Innovation.cms.gov 早期採用州は、受給者の80%が24ヶ月時点でETDRSスケールで15文字の改善を達成することを要求し、このベンチマークが達成されない場合は定価の最大40%のリベートが発動されます。製造業者は将来のリベート債務を証券化でき、資本コストを削減してX連鎖性網膜色素変性症市場における支払者の信頼を高めることができます。しかし、調査対象の米国商業保険会社18社のうち6社のみが5,000万米ドルを超える希少疾患予算を維持しており、多くは厳格な生涯上限を設けています。

投資収益率を加速させる優先審査バウチャー

2024年から2025年にかけて、4つのXLRPプログラムが希少小児疾患指定を受け、それぞれに譲渡可能なバウチャーが付与されました。これらのバウチャーはセカンダリーマーケットで1億200万米ドルから1億4,600万米ドルで売却され、遺伝性網膜疾患のフェーズIII試験に通常必要とされる8,000万米ドルから1億2,000万米ドルを上回りました。Nanoscopeは、バウチャーの収益化によりオプトジェネティクスパイプラインを概念実証まで資金調達できると述べ、高リスク・高リターンの試験への投資家を引き付けています。バウチャーの経済性は試験設計にも影響を与え、成人の有病率が3倍高いにもかかわらず、企業が小児アームを優先するよう促しています。

CRISPR知的財産のクロスライセンスによる参入障壁の低下

2025年、Beam TherapeuticsとCRISPR Therapeuticsはクロスライセンス契約を締結し、ロイヤルティスタックを5〜7パーセントポイント削減し、超希少疾患の環境において一塩基編集をより経済的に実行可能にしました。同時に、ブロード研究所は100万米ドル未満の価格の治療に対して非独占的Cas9権利を提供し、学術スピンアウトを促進しました。1,000以上の文書化されたRPGR変異を持つ中で、単一のアデニン塩基編集器が病原性変異の60%を潜在的に修正でき、規制プロセスを簡素化します。しかし、Editas MedicineがEDIT-101の一時停止を決定したことは、ロイヤルティ負担がCRISPR眼科プログラムの早期商業化を引き続き妨げていることを反映しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 網膜下外科的能力のボトルネック | -1.5% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| ベクター発現の耐久性の不確実性 | -1.2% | グローバル | 中期(2〜4年) |

| 小児集団における抗AAV 中和抗体 | -1.7% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 競合する オプトジェネティクスパイプラインによる試験サイトの混雑 | -1.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

網膜下外科的能力のボトルネック

2024年、米国網膜専門医学会は米国内のアクティブな硝子体網膜外科医が3,000名のみであり、そのうち40%が55歳以上であると報告しました。網膜下注射は高度な網膜切開術スキルを要求する一方、この処置(コード67036)の償還額は2020年以降1,200米ドルで停滞しています。[3]米国網膜専門医学会、「2024年硝子体網膜医療従事者分析」、Asrs.orgその結果、最初の2商業年度にLuxturnaを投与できた米国センターはわずか35施設にとどまり、6ヶ月の待機時間が生じました。MeiraGTxはハブ・アンド・スポーク型トレーニングネットワークをテストしていますが、硝子体内ベクターが同等性を実証するまで、各外科医の能力は1日2〜3症例に限られています。

ベクター発現の耐久性の不確実性

Luxturnaの追跡調査では、治療眼の30%が3〜5年の間にプラトーに達し、一部は7年目までにベースラインに戻ることが示されています。診断時の中央年齢が8歳のXLRP小児患者にとって、これは課題をもたらします。彼らには6十年にわたる耐久性が必要であり、現在のデータをはるかに超えています。受給者の95%が数ヶ月以内に中和抗体を発現するため再投与の合併症が生じ、代替カプシドはある程度の緩和を提供しますが、交差反応性を部分的にしか回避できません。エピソーマル希釈、免疫クリアランス、プロモーターメチル化についての調査が進行中です。しかし、決定的なメカニズムデータの欠如により、支払者の長期費用対効果に関する懸念が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:遺伝子置換が優位、オプトジェネティクスが台頭

2025年、遺伝子置換はX連鎖性網膜色素変性症市場シェアの82.34%を占め、より広い市場規模の中で約2億8,700万米ドルに相当します。3つの重要なAAV8-RPGRプログラムは光受容体の保護に焦点を当てており、この臨床エンドポイントは規制当局によって機能的視力の代替指標として認識されつつあります。オプトジェネティクスは2025年においてより小さなシェアを保持していますが、ベクター血清型マッチングや外節の完全性を必要とせずにFDA承認を追求するMCO-010に牽引され、CAGR 15.23%で最も急速な成長を達成すると予測されています。

Nanoscopeのオプシンは周囲光の下で活性化し、かさばるゴーグルの必要性を排除して高齢患者の採用を増加させています。一方、後期変性に対処するためにフェーズI/IIに参入したBlueRockのiPSC由来光受容体は、1回投与あたり90万米ドルを超える可能性のある製造コストの課題に直面しています。薬理学的神経保護は、その一時的な有効性と継続的な投与の必要性により、依然として二次的な選択肢にとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

開発段階別:早期フェーズ集中に見られるパイプラインの未成熟

フェーズI/II資産は2025年のX連鎖性網膜色素変性症市場規模パイプラインの54.06%を形成しており、新規モダリティへの高まる熱意にもかかわらず臨床的未成熟を浮き彫りにしています。CRISPRベースの編集によって推進される探索プログラムは、低下するロイヤルティ率とリード最適化タイムラインを短縮するモジュール式ガイドRNA設計に支えられ、CAGR 14.95%で進展しています。

パイプラインのわずか12%を占めるフェーズIII試験は、特に小児投与における耐久性と安全性の先例を設定することで大きな影響力を発揮しています。最初の承認は追随者ダイナミクスを引き起こし、支払者が早期価格シグナルに対して予算影響をベンチマークすることが予想されます。承認済み治療は最小限にとどまり、世界で50名未満の患者コホートであるRPGR-RPE65重複の希少例におけるLuxturnaの適応外使用に限られています。

投与経路別:硝子体内投与が牽引力を獲得

網膜下注射は2025年のX連鎖性網膜色素変性症市場シェアの82.54%を占め、これは主に効果的な光受容体ターゲティングのために外核層内での正確なベクター配置が必要なためです。典型的な処置は90分かかり、剥離リスクが3〜5%あります。

カプシド工学は硝子体内注射の機会を創出しており、手術室時間を15分に短縮し、スループットを大幅に増加させる可能性があります。REGENXBIOの表面修飾AAV8は、網膜下注射に必要なタイターの10分の1で光受容体形質導入を実証し、スポンサーが外来設定へのシフトを促しています。実世界の有効性が外科的ベクターと一致すれば、硝子体内投与は2031年までに網膜下の優位性に挑戦する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:学術センターがリード、統合チェーンが拡大

病院およびブランド眼科チェーンは2025年のX連鎖性網膜色素変性症市場のほぼ半分を獲得し、確立された償還システムと複雑な網膜症例向けの高度なロボットスイートを活用しています。最も急成長するセグメントであるCAGR 14.69%の学術機関は、登録タイムラインを40%短縮するレジストリと、未補償ケアコストを相殺するフィランソロピー助成金から恩恵を受けています。

Kaiser Permanenteなどのチェーンはボリュームベースの割引を交渉し、その広範なリーチを活用して支払者リスクプールを管理しています。コミュニティ診療所は引き続き課題に直面しており、網膜下投与に対応した外科用顕微鏡を備えているのはわずか15%にとどまり、三次センターへの紹介パターンを強化しています。

地域分析

2025年、北米はX連鎖性網膜色素変性症市場規模の41.13%を占め、19のアクティブ試験サイトと2つのCMS償還パイロットに支えられています。米国の希少疾患薬法は320万米ドルの食品医薬品局手数料免除と7年間の独占権を提供し、スポンサーの損益分岐点を低下させています。さらに、カナダの14億カナダドルの希少疾患薬戦略は重要な支払者アンカーとして機能し、ヘルスカナダの条件付き適合通知経路を満たす遺伝子治療に対して条件付きカバレッジを提供しています。

欧州は32%のシェアを保持していますが、HTA機関が適用する異なるQALY当たりコスト閾値により、加盟国間で価格が3倍異なります。例えば、ドイツのIQWiGは支払意思額を8万ユーロ(93,655.60米ドル)に制限しており、英国のNHSは超希少疾患薬の閾値を調整しています。これらの調整は並行交渉につながり、発売タイムラインを平均9ヶ月延長させます。GenSightのLUMEVOQの経験はこの格差を浮き彫りにしています。フランスとイタリアでは1年以内に償還されましたが、2026年時点でスペインではまだ遅延しています。

現在18%のアジア太平洋地域は、中国の国家償還リストへの85の希少疾患薬の追加とフェーズIIデータ後に条件付き承認を付与する日本のSAKIGAKEパスウェイに牽引され、CAGR 14.58%で最も急成長する地域です。韓国の2024年希少疾患法は、患者数が2万人未満の患者集団に対して国民健康保険サービスが治療費の80%を償還することを義務付けており、今後のX連鎖性網膜色素変性症の発売を効果的に支援しています。ラテンアメリカおよび中東・アフリカは依然として初期段階にあり、限られた外科的能力と断片化した支払者システムによって妨げられていますが、2024年にANVISAが3つの眼科遺伝子治療に優先審査を行うなど、早期の規制発展が見られます。

競合ランドスケープ

臨床パイプラインには多数の開発者が含まれており、15%を超えるシェアを持つ企業はなく、X連鎖性網膜色素変性症市場は中程度に断片化していると分類されます。MeiraGTx、REGENXBIO、Spark Therapeuticsなどの遺伝子治療の主要プレーヤーは、主にベクター効力と外科的簡便性に基づいて競争しています。MeiraGTxはアムステルダムに年間200バッチのAAVを生産できる15万平方フィートのGMP施設を建設しました。しかし、小規模企業はCDMOに依存しており、18ヶ月の待機時間とバッチあたり最大400万米ドルのコストに直面しています。

NanoscopeとGenSightが主導するオプトジェネティクス競合他社は、抗AAV抗体によって除外された患者グループに焦点を当てています。Ray Therapeuticsは2024年に1億2,500万米ドルを調達し、周囲光の下で活性化するオプシンを開発し、外部機器の必要性を排除して患者の利便性を向上させています。BlueRockなどの同種幹細胞開発者は後期疾患をターゲットにしていますが、すでに支払者パイロットプログラムから恩恵を受けている単回投与遺伝子治療と比較して費用対効果を実証する必要があります。

規制指定はさらにこの分野をセグメント化しています。再生医療先端治療指定を持つプログラムは、段階的申請と広範な食品医薬品局フィードバックから恩恵を受け、承認タイムラインを18〜24ヶ月短縮します。特にBeamとCRISPR Therapeuticsの間のクロスライセンス契約は知的財産コストを低下させており、遺伝子置換と精密編集を組み合わせたハイブリッドパイプラインの開発を促進する可能性があります。

X連鎖性網膜色素変性症業界リーダー

MeiraGTx Holdings PLC

Nanoscope Therapeutics Inc.

GenSight Biologics S.A

4D Molecular Therapeutics Inc.

Beacon Therapeutics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:MeiraGTxはJohnson & Johnsonからボタレチゲン スパロパルボベクの全世界権利を再取得し、商業化と製造の完全な管理を取り戻しました。

- 2026年1月:Nanoscope Therapeuticsは、18名の患者における5年間の安全性データで重篤な眼内炎症が認められなかったことを受け、MCO-010の段階的BLA申請を完了しました。

- 2025年11月:MeiraGTxとJanssenは60名の患者を対象としたフェーズIII LUMEOS試験の登録を完了し、12ヶ月の読み取り結果は2026年第2四半期に予定されています。

- 2025年9月:Beacon Therapeuticsは、ラル-ゾバで治療されたフェーズII SKYLINE試験参加者において、36ヶ月まで持続する低輝度視力改善を報告しました。

グローバルX連鎖性網膜色素変性症市場レポートの範囲

レポートの範囲によると、X連鎖性網膜色素変性症(XLRP)は重篤な遺伝性網膜疾患であり、進行性の視力喪失を引き起こし、通常は夜盲症から始まり、多くの場合40歳までに法的盲目に至ります。主にX染色体上のRPGR遺伝子の変異によって引き起こされ、男性(X染色体を1本持つ)がより重篤に影響を受けますが、女性にも影響を与える可能性があります。

X連鎖性網膜色素変性症市場は、治療タイプ、開発段階、投与経路、エンドユーザーによってセグメント化されています。治療タイプ別では、市場は遺伝子治療、薬理学的薬剤、オプトジェネティクス、幹細胞治療、その他を含みます。開発段階別では、市場は探索・前臨床、フェーズI/II、フェーズIII、承認済み/商業化にセグメント化されています。投与経路別では、市場は網膜下、硝子体内、経口/全身、その他にセグメント化されています。エンドユーザー別では、市場は病院・眼科チェーン、学術・研究機関、専門クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 遺伝子治療 |

| 薬理学的薬剤 |

| オプトジェネティクス |

| 幹細胞治療 |

| その他 |

| 探索・前臨床 |

| フェーズI/II |

| フェーズIII |

| 承認済み/商業化 |

| 網膜下 |

| 硝子体内 |

| 経口/全身 |

| その他 |

| 病院・眼科チェーン |

| 学術・研究機関 |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 遺伝子治療 | |

| 薬理学的薬剤 | ||

| オプトジェネティクス | ||

| 幹細胞治療 | ||

| その他 | ||

| 開発段階別 | 探索・前臨床 | |

| フェーズI/II | ||

| フェーズIII | ||

| 承認済み/商業化 | ||

| 投与経路別 | 網膜下 | |

| 硝子体内 | ||

| 経口/全身 | ||

| その他 | ||

| エンドユーザー別 | 病院・眼科チェーン | |

| 学術・研究機関 | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

X連鎖性網膜色素変性症市場は2031年までにどの程度の速さで成長すると予測されていますか?

X連鎖性網膜色素変性症市場規模は2026年の3億4,894万米ドルから2031年までに6億3,047万米ドルに上昇し、CAGR 12.56%を反映する見込みです。

現在の収益を支配している治療タイプはどれですか?

遺伝子置換は2025年のX連鎖性網膜色素変性症市場シェアの82.34%を占め、複数の後期AAV8-RPGRプログラムに支えられています。

主要な投与経路は何であり、なぜそれが変わる可能性があるのですか?

網膜下注射は2025年収益の82.54%を占めていましたが、硝子体内ベクターはCAGR 15.55%の軌道にあり、2031年までにこるリードを侵食する可能性があります。

最も急速な市場拡大を提供する地域はどこですか?

アジア太平洋地域は、中国の償還改革と日本のSAKIGAKEパスウェイに牽引され、2031年までにCAGR 14.58%で成長すると予測されています。

競合ランドスケープはどの程度集中していますか?

上位5社のパイプラインプレーヤーがアクティブプログラムの約半分を保有しており、1〜10スケールで5の中程度の集中スコアをもたらしています。

最終更新日: