女性用ウェアの市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

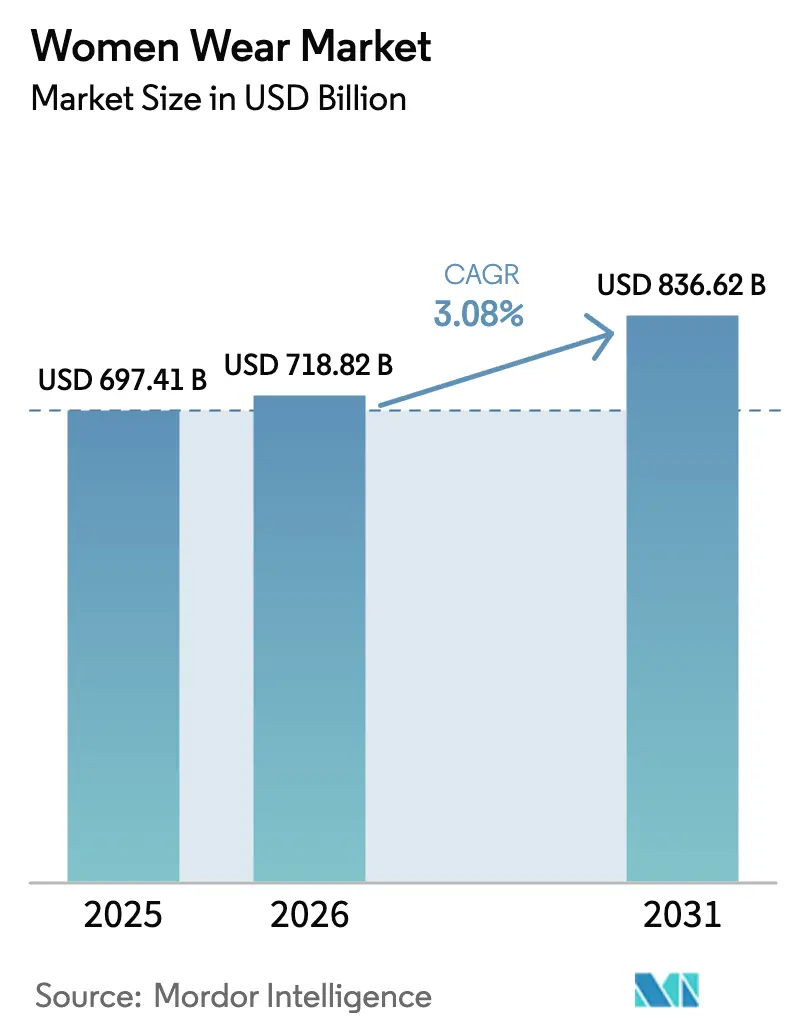

| 市場規模 (2026) | 718.82 十億米ドル |

| 市場規模 (2031) | 836.62 十億米ドル |

| 成長率 (2026 - 2031) | 3.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる女性用ウェア市場分析

女性用ウェア市場の規模は、2025年の6,974億1,000万米ドルから2026年には7,188億2,000万米ドルに拡大し、2026年から2031年にかけてCAGR 3.08%で成長して2031年には8,366億2,000万米ドルに達する見込みです。消費者の嗜好の変化やファッション、アイデンティティ、ライフスタイルに対する意識の進化が、女性用アパレル市場を変革しています。現代の女性消費者は、価格やブランドだけでなく、価値、デジタルエンゲージメント、サステナビリティをより重視し、真正性、倫理的調達、インクルーシビティを求める傾向が強まっています。Aerieのようなボディポジティビティを推進するブランドや、Patagoniaのような透明性の高いサステナビリティ活動で知られるブランドが、消費者の支持を強めています。同時に、ワードローブはより多目的化しており、リモートワーク、ウェルネス、社交活動を融合したライフスタイルを反映しています。これにより、スタイルを損なわずに快適さを提供するアスレジャーやハイブリッドアパレルへの需要が持続しています。AIを活用したパーソナライゼーション、バーチャル試着ツール、インフルエンサー主導のコンテンツが、オンラインでの発見と購買への自信を高め、デジタルイノベーションが購買意思決定の形成において重要な役割を果たしています。特にZ世代の若い女性消費者は、社会的・環境的価値観に合致するパーパス主導のブランドを好み、この変化の最前線に立っています。その結果、リセールプラットフォームやアパレルレンタルサービスが勢いを増しており、ファッションを所有ではなくサービスとして捉える方向への移行を示しています。InstagramやPinterestなどのソーシャルコマースプラットフォームは、インスピレーション、コミュニティとのインタラクション、直接購買をシームレスに組み合わせることで、このトレンドをさらに増幅させています。

レポートの主要ポイント

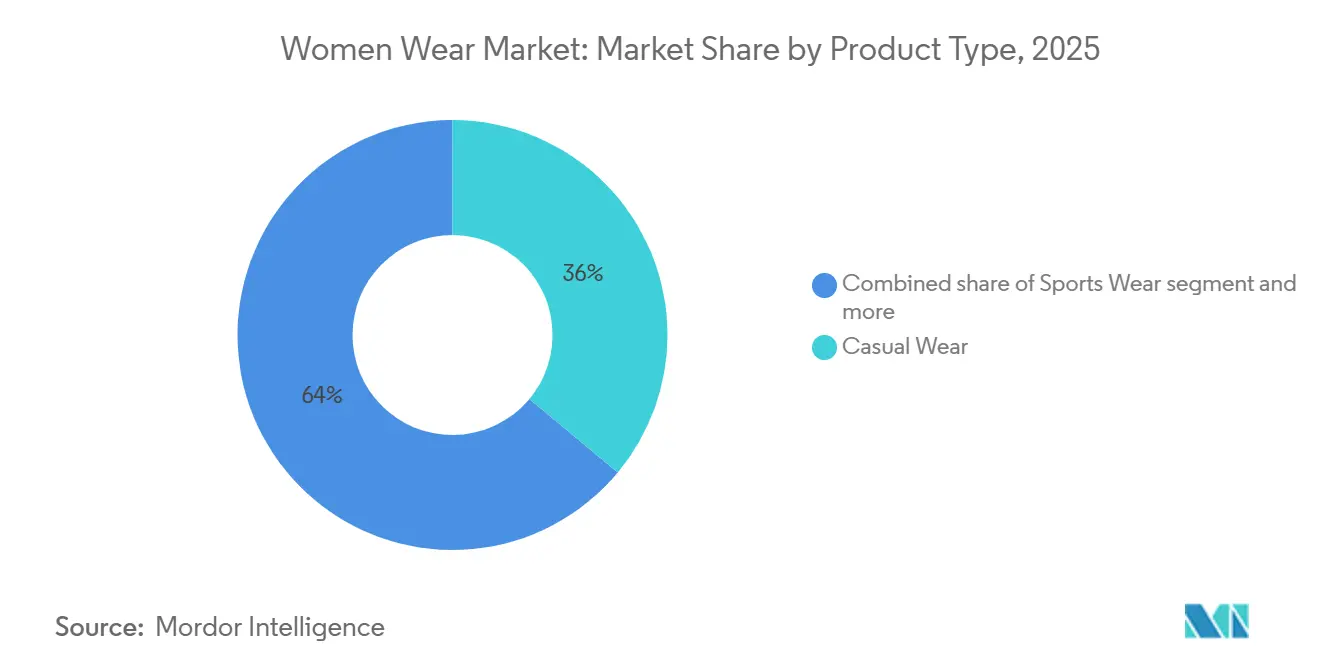

- 製品タイプ別では、カジュアルウェアが2025年の女性用アパレル市場シェアの36.04%をリードし、スポーツウェアは2031年に向けて最も速い4.82%のCAGR見通しを記録しました。

- カテゴリー別では、通常ウェアが2025年の女性用アパレル市場の96.70%を占め、マタニティウェアは2026年から2031年にかけてCAGR 5.2%で成長すると予測されています。

- 価格帯別では、マスマーケットブランドが2025年の収益の68.47%を占め、プレミアム・ラグジュアリーは2031年に向けてCAGR 4.58%で拡大しています。

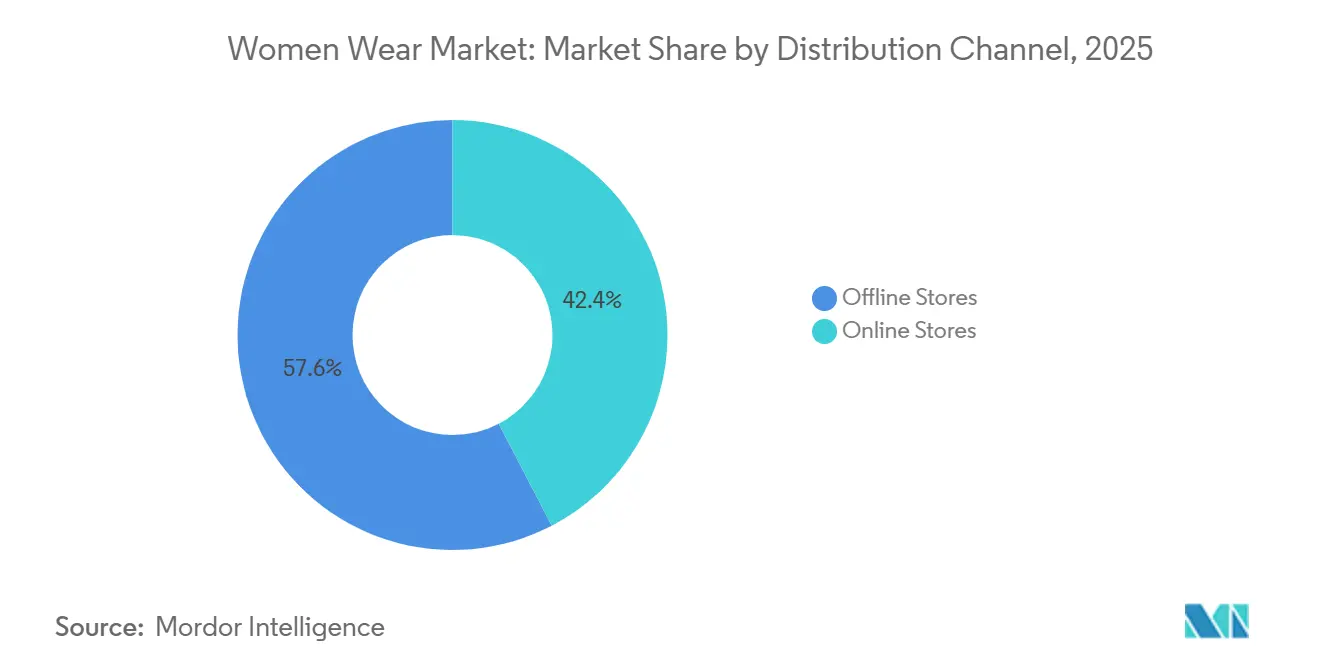

- 流通チャネル別では、オフライン小売が2025年収益の57.64%を占め、オンラインは2031年までにCAGR 4.15%で拡大する見込みです。

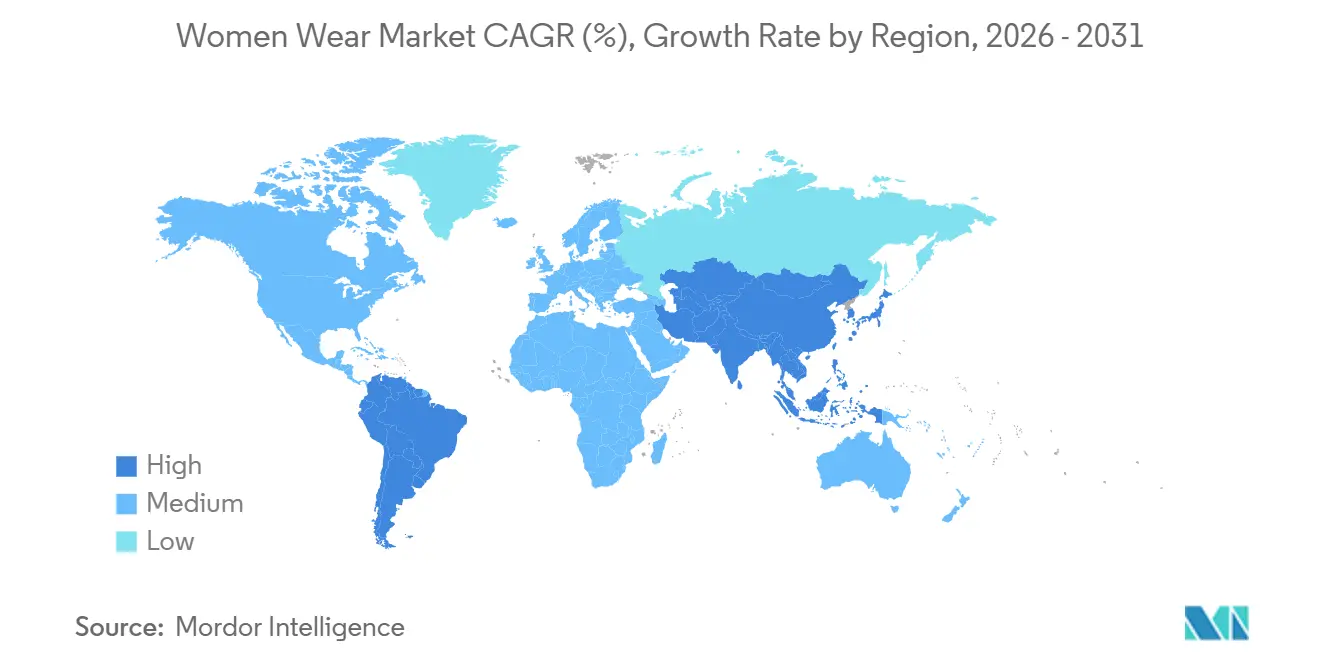

- 地域別では、アジア太平洋が最大の地域であり、2025年の収益の36.49%を占め、2026年から2031年にかけてCAGR 4.75%を追跡しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の女性用ウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力における女性数の増加 | +0.6% | インド、インドネシア、サウジアラビア、東南アジアで最も強い影響を持つグローバル | 長期(4年以上) |

| ファッショントレンドの変化 | +0.5% | 北米、欧州、アジア太平洋においてソーシャルメディアにより加速されるグローバル | 中期(2〜4年) |

| 高級衣料品への嗜好の高まり | +0.4% | 北米、欧州、中東、アジア太平洋の主要都市での選択的成長 | 中期(2〜4年) |

| 女性のアクティブなライフスタイルによるスポーツウェア需要の増加 | +0.8% | 北米、欧州、都市部のアジア太平洋が牽引するグローバル | 短〜中期(4年以内) |

| ソーシャルメディアと広告の影響 | +0.7% | 北米、欧州、中東、都市部のアジアで最も高い普及率を持つグローバル | 短期(2年以内) |

| ファッションイノベーションによるサイズとスタイルの幅の拡大 | +0.5% | 欧州と北米でインクルーシブサイジングへの規制的推進があるグローバル | 中〜長期(2〜4年以上) |

| 情報源: Mordor Intelligence | |||

労働力における女性数の増加

世界銀行によると、2024年のOECD経済圏における女性の労働力参加率は53%に達しましたが、地域格差が非対称な需要を生み出しています[1]出典:世界銀行、「女性の労働力参加率」、worldbank.org 。サウジアラビアの参加率は2018年の22%から2022年には34%に急上昇し、サウジファッション委員会によると、小売総支出に占める女性ファッションの割合が25%に達し、2019年以降オンライン普及率が5倍に増加したことと直接相関しています。インドの労働力の正規化は女性を組織的な小売業や電子商取引に引き込んでおり、マス商品より20%〜40%高い価格帯のアフォーダブルプレミアムセグメントが、可処分所得の上昇とともに不均衡なシェアを獲得しています。このダイナミクスは、専門的な場面とカジュアルな場面の両方に対応できる多目的ワークウェア、アスレジャーハイブリッド、モジュラーワードローブへの需要を高めています。この変化はまた、スタイルや機能を犠牲にせずにライフステージを超えて着用できる衣服を求める働く母親のニーズに応えるため、ブランドにサイズインクルーシビティとマタニティラインの拡充を迫っています。

高級衣料品への嗜好の高まり

ラグジュアリーアパレルは二極化した見通しに直面しており、消費者が季節的な衣料品よりも投資価値の高いアイテムを優先するため、衣料品はジュエリーやアクセサリーに比べてパフォーマンスが低下しています。しかし、女性用ウェアのプレミアム・ラグジュアリーセグメントは2031年までにCAGR 4.58%で成長すると予測されており、これは市場平均より49%速い成長です。これは超富裕層ではなく、上位中間所得層からの憧れ消費を取り込んでいるためです。COS、Sandro、Majeのような手頃な価格帯で高品質なデザインを提供するミッドマーケットブランドは、伝統的なラグジュアリーハウスが数量減少を補うために価格を引き上げ、意図せず若い購買層を価格的に排除する中でシェアを拡大しています。中東はその典型例です。ドバイ商工会議所によると、UAE消費者はファッションに年間一人当たり1,600米ドルを支出するのに対し、サウジアラビアでは500米ドルであり、ドバイの買い物客の34%が価格を確認せずに購入すると回答していますが、69%はステータスシグナリングと価値を融合した独占的リワードプログラムに魅力を感じています[2]出典:ドバイ商工会議所、「UAE ファッション展望 2024」、dubaichamber.com。

ソーシャルメディアと広告の影響

ソーシャルプラットフォームは現在、35歳未満の女性の購買発見の大部分を牽引しており、TikTokとInstagramのインフルエンサーは、コンバージョン指標において従来のセレブリティ推薦を40%〜60%上回る信頼性を持っています。このダイナミクスはマーケティングファネルを圧縮します。バイラル投稿は72時間以内に50,000件の注文を生み出す可能性がありますが、品質や倫理が基準を下回った場合にはブランドの評判リスクにもさらされます。2023年7月にSheinに対するデザイン盗用訴訟が起こり、同社が世界のファストファッション市場の20%のシェアを持つにもかかわらず消費者の反発を招いたことがその例です。小売業者はソーシャルフィードに直接購買可能なコンテンツを組み込み、フォロワー数10,000〜100,000人のマイクロインフルエンサーを活用することで対応しており、マクロインフルエンサーの10分の1のコストで3〜5倍高いエンゲージメント率を実現しています。中東では極端な普及率が見られます。サウジファッション委員会によると、サウジアラビアのファッション購買の75%がデジタルチャネルの影響を受けており、最近の成長の90%がオンラインから生まれており、スマートフォン普及率が高く若い人口構成を持つ市場においてソーシャルコマースが実店舗小売を飛び越えられることを示しています[3]出典:サウジファッション委員会、「サウジファッション市場レポート 2024」、fashioncommission.gov.sa。

ファッションイノベーションによるサイズとスタイルの幅の拡大

インクルーシブサイジングは、ボディポジティビティ運動と規制当局の監視によって、ニッチなポジショニングから競争上の必要条件へと変化しています。EUのテキスタイル戦略と進化するISO衣料品サイジング基準は、ブランドに従来のサイズ範囲を超えた展開を迫っており、北米と欧州のプラスサイズセグメントは標準サイズの1.5〜2倍の速さで成長しています。マタニティウェアはこの変化を体現しており、2031年までにCAGR 5.20%で拡大し、アジア太平洋が38.5%のシェアを持っていますが、製品イノベーションは北米と欧州に集中しており、Kindred Bravelyは2025年1月にTENCELとオーガニックコットンを使用したエコラグジュアリーラインを発売した後、売上が30%増加したと報告しています。シェイプウェアも同様に進化しており、Knixは2024年10月にPerfectCutテクノロジーを使用したカスタマイズ可能なシェイプウェアを発表し、圧迫よりも快適さを優先することでグローバル市場をターゲットにしました。これは、サステナビリティへの懸念を表明する欧州消費者の71%に対し、実際にプレミアムを支払うのはわずか3%であるという現実と一致しており、機能的イノベーションが倫理的訴求だけよりも支払い意欲を引き出す可能性があることを示唆しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および非組織的市場の拡大 | -0.4% | アジア太平洋、中東、アフリカ、ラテンアメリカに集中するグローバル | 短〜中期(4年以内) |

| ラグジュアリーブランドに関連する高コスト | -0.3% | 欧州、北米、アジア太平洋の一部都市で最も深刻なグローバル | 中期(2〜4年) |

| 原材料価格の変動 | -0.5% | 綿花(米国、インド)、ポリエステル(中国、東南アジア)のサプライチェーン依存があるグローバル | 短期(2年以内) |

| サプライチェーンの混乱と進化する規制基準 | -0.6% | 北米での関税影響、アジア太平洋調達における強制労働審査があるグローバル | 短〜中期(4年以内) |

| 情報源: Mordor Intelligence | |||

偽造品および非組織的市場の拡大

OECDと欧州連合知的財産庁は、偽造アパレルが世界の衣料品取引の5%〜7%を占めると推定しており、アジア太平洋、中東、アフリカは執行力の弱さと断片化した小売環境により不均衡な影響を受けています[4]出典:OECD・EUIPO、「偽造アパレルの取引」、oecd.org。この侵食は、非組織的市場、路上販売業者、非公式な電子商取引、グレーマーケット輸入によってさらに悪化しており、特にインド、インドネシア、ナイジェリア、エジプトでは正規小売の普及率が30%未満にとどまる中、ブランド価格を40%〜70%下回る価格で販売されています。この拡大はブランドエクイティと利益率の実現を損ない、偽造品を購入した消費者が品質上の問題を経験することで正規品に対する認識が悪化します。デジタルマーケットプレイスはこの課題を増幅させており、サードパーティ販売者を抱えるプラットフォームは大規模な真正性の検証に苦労し、越境輸送が規制の抜け穴を利用しています。ブランドはブロックチェーンベースの認証、RFIDタグ付け、直接消費者向けチャネルへの投資でコントロールを取り戻そうとしていますが、ラグジュアリーハウスにとって収益の2%〜4%と推定される執行コストが収益性を圧迫し、イノベーションへの資本を奪っています。

原材料価格の変動

綿花価格は2024年〜2025年にかけて1ポンドあたり0.75〜0.95米ドルの間で変動しており、米国とインドでの気象障害、黒海輸出に影響する地政学的緊張、投機的取引が要因となっています。世界の繊維消費量の50%以上を占めるポリエステルは、原油連動の原料コストが四半期ごとに20%〜30%変動し、ヘッジの洗練度や垂直統合を欠くマスマーケットプレイヤーの利益率を圧迫しました。米国ファッション産業協会は、調査対象企業の100%が2024年の最大の業務上の課題として関税と投入コストの変動を挙げており、デミニミス適用停止の提案により直接消費者向け出荷の着地コストが15%〜25%上昇する恐れがあると記録しています[5]出典:米国ファッション産業協会、「ベンチマーキング調査 2024」、usfia.org。ブランドはニアショアリング(北米・欧州市場向けにメキシコ、中央アメリカ、トルコ)や製糸工場との複数年契約締結で対応していますが、これらの戦略はトレンドのある素材やサステナブルな代替品への転換の柔軟性を低下させます。低環境負荷繊維への移行は複雑さを増しており、Inditexは2024年に73%の低環境負荷繊維使用を達成しましたが、オーガニックコットンとリサイクルポリエステルは従来の原料より20%〜40%のプレミアムが必要であり、サステナビリティへのコミットメントと価格競争力の間でトレードオフを強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スポーツウェアの勢いがカジュアルの優位性に挑戦

カジュアルウェアは2025年に市場シェアの36.04%を占め、人口統計や用途を超えた普遍性を反映していますが、スポーツウェアはアクティブウェアがジムの場を超えて日常的な服装となるにつれ、2031年までにCAGR 4.82%で拡大しています。この乖離は、快適さ、多目的性、パフォーマンス素材が主流ファッションを定義し、カジュアルとアスレチックカテゴリーの境界を侵食するという構造的変化を示しています。Nikeの2025年2月のSkimsとのパートナーシップはこの融合を体現しており、パフォーマンステキスタイルとシェイプウェアのシルエットを融合してラウンジウェアからジムへの連続性を取り込んでいます。一方、Adidasは2024年7月にStay In Playマタニティアクティブウェアを発売し、CAGR 6.8%で拡大している83億米ドルの世界マタニティインナーウェア市場をターゲットにしました。

ナイトウェアとラウンジウェアは2020年〜2022年に急増しましたが、その後正常化し、消費者がアウターウェアに向けてワードローブのバランスを取り直すにつれ、市場ベースラインに沿って成長しています。インティメートとシェイプウェアは、ボディポジティビティ運動に沿い、従来の圧迫美学を拒否するワイヤレスブラ、シームレス構造、通気性素材など、快適さ優先のデザインへと転換しています。民族衣装、特定の機会向け衣料品、ニッチセグメントを含む「その他」カテゴリーは、特にアジア太平洋と中東でフェスティバルや結婚式が集中的な支出を促すパンデミック後の文化的祝祭や社会的イベントの再開から恩恵を受けています。Lululemonのヨガパンツからランニング、トレーニング、カジュアルラインへの拡大のように、複数の製品タイプにまたがるブランドは、単独アイテムではなくエコシステムソリューションを提供することで不均衡なシェアを獲得しており、この戦略により平均取引額が25%〜40%向上しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:マタニティセグメントが従来のウェアを上回る成長

2025年、通常ウェアは女性用ウェア市場の96.70%という圧倒的なシェアを占めており、多様な年齢層やライフステージにわたる持続的な魅力を示しています。このセグメントの優位性は、その多目的性と年間を通じた安定した需要によって支えられています。ZivameやGlobal Desiなどのブランドは、日常のニーズ、カジュアルな外出、在宅勤務の服装に対応する豊富なコレクションを展開しています。一方、W by TCNSは通常ウェアのラインナップを進化させ、機能的な素材とサステナブルな素材をシームレスに融合させ、快適さとスタイルの両面で消費者を引き付けています。

一方、マタニティウェアは市場の新星として台頭しており、2026年から2031年にかけてCAGR 5.2%という力強い成長を誇っています。スタイリッシュで快適なマタニティアパレルへの需要の高まりがこの成長を牽引しています。MomsoonやThe Mom Storeなどのブランドは、スタイルと実用性を兼ね備えたサイズインクルーシブなコレクションを提供することで存在感を高めています。これらのブランドは、体型の変化に合わせながらも美的魅力を保つ服装を求める女性のニーズに応えています。さらに、授乳に対応したラップドレスやストレッチ素材のアスレジャーなどのデザインが、特に働く母親の間で支持を集めています。このセグメントの可能性を認識し、H&M MAMAなどの主要プレイヤーが大都市圏やオンラインプラットフォームでのプレゼンスを強化しています。

流通チャネル別:デジタル加速が小売環境を再形成

2025年時点で、オフライン小売店は女性用ウェア市場の57.64%のシェアを占めており、触覚的なエンゲージメント、即時の満足感、パーソナライズされたサービスに対する消費者の嗜好が牽引しています。ブランドはリアル店舗のプレゼンスを強化することでこのオフラインの優位性を支えています。例えば、H&Mは女性用ウェアの専用セクションを備えた大型店舗を展開しています。一方、Fabindiaはパーソナルスタイリングとウェルネスエリアを備えた体験センターを設置しています。同様に、House of Masabaはライフスタイルモールを通じてティア1・ティア2都市への進出を進め、コンテンポラリーエスニックウェアのオフラインプレゼンスを強化しています。

一方、オンライン小売は最も成長の速いチャネルとして台頭しており、2026年から2031年にかけてCAGR 4.15%を誇っています。この成長は、利便性の魅力、AIによるパーソナライゼーション、デジタル普及の急増に起因しています。ZaraなどのブランドはAIツールを活用して商品検索を改善し、Nykaa Fashionはリアルタイム分析を活用して女性カテゴリーのカスタマイズされたレコメンデーションを提供しています。さらに、AjioやTata CLiQなどのプラットフォームはバーチャル試着室やARフィットツールを採用して返品を最小化し、購買者の自信を高めています。MyntraのMyStylist AIとAmazonのファッションフィードは、ユーザーの好みに合わせたスタイルインスピレーションをキュレーションすることでエンゲージメントをさらに高め、デジタルファーストのアパレルショッピングへの大きな転換を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

価格帯別:プレミアムの成長がマスマーケットの優位性に挑戦

2025年、マスマーケットセグメントは世界の女性用ウェア市場の68.47%という圧倒的なシェアを占めています。このトレンドは、継続するインフレ、生活費の上昇、主要経済圏での賃金停滞への対応として、価格主導の消費者行動の影響を浮き彫りにしています。H&MやPrimarkなどの小売大手がこのセグメントを牽引し、スケール、効率的なサプライチェーン、高度なデジタル在庫システムを活用して、トレンドを取り入れたコレクションを手頃な価格で提供しています。一方、デジタル領域で生まれたブランドであるSheinは、ファストファッションの環境を革命的に変えました。超高速の生産サイクルとデータに基づいたデザイン決定により、Sheinはマスマーケットを再形成するだけでなく、世界中の予算意識の高いZ世代の支持を獲得しています。

一方、プレミアム・ラグジュアリーセグメントは上昇軌道にあり、2026年から2031年にかけてCAGR 4.58%が見込まれています。この成長は主に、アジア太平洋と中東地域での富裕層の増加と、意識的な消費への顕著なシフトによって牽引されています。GucciやChanel SAなどの名門ブランドは、豊かな遺産と現代的なイノベーションを融合させ、オーダーメイドのサステナブルなコレクションを展開することで市場ポジションを強化しています。同時に、ReissやSézaneのようなアクセシブルラグジュアリー空間に位置するブランドは、限定版と洗練されたベーシックアイテムで憧れを持つ購買層に訴求しています。この価格セグメントの明確な分断は、ハイブリッドブランドへの道を開いています。Everlaneのようなプレイヤーは、マスマーケット戦略の効率性とプレミアムな魅力を巧みに融合させています。Everlaneは例えば、徹底した透明性を保持することで、より広い層に訴求しながらも高い価格帯を維持することができています。

地域分析

アジア太平洋は2025年の世界の女性用ウェア販売の36.49%を占め、2031年までにCAGR 4.75%で拡大すると予測されており、消費パターンを再形成する人口統計的、経済的、デジタル的要因の収束により他のすべての地域を上回っています。中国は依然として最大の単一市場ですが、経済がサービス業へのリバランスを進め、消費者がモノよりも体験を優先するにつれて成長は鈍化しています。インドはこの地域の成長エンジンであり、マス商品より20%〜40%高い価格帯のファストファッションとアフォーダブルプレミアムセグメントが、女性の労働力参加率の上昇と都市化の加速とともに不均衡なシェアを獲得しています。インドネシア、タイ、ベトナムは消費ハブと中国に代わる調達先の両方として台頭しており、米国国際貿易委員会は衣料品製造における競争力と電子商取引フルフィルメントのインフラ整備を強調しています。日本と韓国は成熟した飽和市場を示しており、成長はプレミアム化とニッチなイノベーション(テクニカル素材、アダプティブクロージング、サステナブルライン)に依存しており、標準的な商品より30%〜50%の価格プレミアムを実現しています。

北米と欧州は2025年の世界販売の大部分を合計で占めていますが、両地域とも構造的な逆風に直面しており、2031年までの成長は市場ベースラインを下回るCAGR 2.5%〜3.0%に制約されています。米国は依然として最大の単一国市場ですが、米国ファッション産業協会は調査対象企業の100%が2024年の最大の課題として関税を挙げており、デミニミス適用停止の提案により直接消費者向け出荷の着地コストが15%〜25%上昇する恐れがあり、越境マイクロ出荷に依存するSheinのような超ファストファッションプレイヤーに特に影響を与えると報告しています。店舗への来客数は2019年から2024年にかけて英国で26%、フランスで21%、ドイツで18%減少し、小売業者は業績不振の店舗を閉鎖してオムニチャネル統合に投資することを余儀なくされており、Eurostatによると2025年までに英国でのオンライン普及率は60%に近づき、EU全体では48%に達しています。西欧は2024年に4,700億米ドルのファッション販売を生み出し、英国が22%、ドイツが18.5%、イタリアが17.1%を占めていますが、Eurostatによると、イタリアの衣料品への家計支出4.6%(地域最高)は、文化的なファッションへの親和性が経済停滞の中でも需要を維持できることを示しています。EUのテキスタイル戦略と進化するサステナビリティ規制は、ブランドに循環型モデルの採用を迫っており、消費者の71%が懸念を表明しているにもかかわらず実際にプレミアムを支払うのはわずか3%であり、長期的なポジショニングを複雑にする68ポイントの意図と行動のギャップが露呈しています。

南米、中東、アフリカは独自のダイナミクスを持つ高成長地域を代表しています。中東では、女性の労働力参加率の上昇、服装規範の西洋化、デジタルチャネルが最近の増分成長の90%を取り込むことにより、ファッションの復興が起きています。UAEのファッション市場は2024年の235億4,000万米ドルから2029年には410億米ドルに拡大すると予測されており、電子商取引の普及率は2027年までに8.2%から17.5%に上昇し、ドバイ商工会議所によると女性がドバイのファッション支出の80%を占め、34%が価格を確認せずに購入しています。南米では、ブラジル、アルゼンチン、コロンビアの組織的小売普及率が40%未満にとどまっており、ブランドのリーチを制限していますが、通貨変動、輸入関税、断片化した流通ネットワークを乗り越える意欲のあるプレイヤーにとってはホワイトスペースの機会も示しています。アフリカのファッション市場は黎明期にありますが加速しており、ナイジェリア、エジプト、南アフリカ、モロッコでは中間層人口の増加、スマートフォン普及率が60%を超え、グローバルブランドと文化的アイデンティティを反映したローカルデザインの衣料品の両方への需要が高まっています。これらの地域の規制枠組みは進化しており、アフリカ大陸自由貿易地域(AfCFTA)が域内関税を引き下げ、大規模な越境電子商取引を解放する可能性があります。

競合環境

女性用ウェア市場は中程度に集約されており、メーカーは独自のマーケティング戦略でニッチを開拓しています。確立されたブランドは遺産と憧れのブランディングに依存し、新規参入者は直接消費者向け(DTC)モデル、インフルエンサーパートナーシップ、インクルーシブキャンペーンを通じてターゲットを絞ったナラティブを構築しています。例えば、Savage X Fentyはボディポジティビティと多様性を推進し、若い層の共感を得ています。同様に、CiderとHouse of CBはバイラルなソーシャルメディアを活用し、トレンドを迅速に取り入れ、コミュニティコンテンツをキュレーションすることで、限られた実店舗フットプリントにもかかわらず急速な成長を実現しています。

テクノロジーは女性用ウェアセクターの競争優位の要となっており、企業はバリューチェーン全体に投資を注いでいます。商品レコメンデーション、バーチャルフィッティングルーム、リアルタイムの在庫調整、予測デザインにAIを活用し、ブランドはテクノロジーを活用してコンバージョンを高め、過剰生産を抑制しています。Inditexはこの進化の証として、2025年にラボグロウンコットンのためのGalyとのコラボレーションを含む小売デジタル化とサステナブルイノベーションに18億ユーロを投じています。同様に、H&M Groupはトレンド予測の精度向上とよりアジャイルなサプライチェーンのためにAIを活用し、廃棄を削減して消費者の要望に迅速に対応しています。

メーカーは市場での地位を強化するために、統合、国際展開、サステナビリティ主導のコラボレーションにますます注力しています。Hudson's Bay CompanyによるNeiman Marcus Groupの27億米ドルの買収から生まれたSaks Globalの設立は、クラシックなデパート形式を再活性化することを目指すラグジュアリー小売統合の高まるトレンドを示しています。同時に、PVH Corp.のような企業は、自社株買いなどの積極的な財務戦略を用いて、長期的な成長と即時の株主還元の微妙なバランスを取っています。

女性用ウェア産業のリーダー企業

H&M Group

Nike Inc.

Adidas AG

PVH Corp.

Inditex SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:MangoはThe Post Fiberに投資し、循環性目標に沿ってテキスタイル廃棄物リサイクル能力を拡大しました。

- 2025年3月:NikeとSkimsがNikeSkimsインクルーシブアクティブウェアを発表し、Nikeの市場価値を67億米ドル引き上げました。

- 2025年1月:Hudson's Bay CompanyがNeiman Marcus Groupの27億米ドルの買収を完了し、Saks Globalが誕生しました。

- 2024年8月:Savage X Fentyが16のNordstrom店舗に進出し、米国初のデパートとの提携を実現しました。

世界の女性用ウェア市場レポートの調査範囲

調査範囲は、製品タイプ、カテゴリー、価格帯、流通チャネル、地域別の主要セグメントをカバーし、進化する消費者の嗜好、購買行動、市場を形成する競合ダイナミクスに関する洞察を提供しています。製品タイプ別では、市場はカジュアルウェア、フォーマルウェア、スポーツウェア、ナイトウェアとラウンジウェア、インティメートとシェイプウェア、その他のアパレルカテゴリーにセグメント化されています。このセグメント化は、日常着、特定の機会向け衣料品、パフォーマンス志向のアパレル、快適さ重視の衣料品にわたる需要トレンドを検討しています。カテゴリーに基づき、市場はマタニティウェアと通常ウェアに分類され、デザイン、機能性、ライフサイクル主導の需要の変化を捉えています。価格帯別では、レポートはマスとプレミアム・ラグジュアリーセグメントを分析し、ブランドポジショニング、価格戦略、消費者支出パターンの違いを浮き彫りにしています。流通チャネルの観点では、市場はオンラインとオフライン小売店に分かれており、販売とブランドエンゲージメントを促進する上での電子商取引の役割の拡大と従来の実店舗形式を強調しています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、地域分析はファッションの採用、所得水準、デジタル普及率、文化的影響に焦点を当てています。レポートには全セグメントの過去データと将来予測が金額(米ドル)ベースのみで含まれており、女性用ウェア市場の主要な成長ドライバー、課題、トレンド、競合環境の評価も含まれています。

| カジュアルウェア |

| フォーマルウェア |

| スポーツウェア |

| ナイトウェアとラウンジウェア |

| インティメートとシェイプウェア |

| その他 |

| マタニティウェア |

| 通常ウェア |

| マス |

| プレミアム・ラグジュアリー |

| オンライン小売店 |

| オフライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ベルギー | |

| ポーランド | |

| スウェーデン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | カジュアルウェア | |

| フォーマルウェア | ||

| スポーツウェア | ||

| ナイトウェアとラウンジウェア | ||

| インティメートとシェイプウェア | ||

| その他 | ||

| カテゴリー別 | マタニティウェア | |

| 通常ウェア | ||

| 価格帯別 | マス | |

| プレミアム・ラグジュアリー | ||

| 流通チャネル別 | オンライン小売店 | |

| オフライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ベルギー | ||

| ポーランド | ||

| スウェーデン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の女性用アパレル市場の規模はどのくらいですか?

女性用アパレル市場の規模は2026年に7,188億2,000万米ドルとなり、CAGR 3.07%で2031年までに8,366億2,000万米ドルに達する見込みです。

最も多くの収益をもたらす地域はどこですか?

アジア太平洋が2025年の収益の36.49%でトップを占め、2031年までのCAGR 4.75%で最も成長の速い地域でもあります。

最も速く成長している製品セグメントはどれですか?

スポーツウェアはCAGR 4.82%で拡大すると予測されており、他のすべての製品カテゴリーを上回っています。

オンライン小売は将来の成長にとってどれほど重要ですか?

パーソナライゼーションツールとバーチャル試着機能が購買者のエンゲージメントを高めるにつれ、オンラインチャネルはCAGR 4.15%で成長すると予測されています。

最終更新日: