ワイヤレス充電IC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

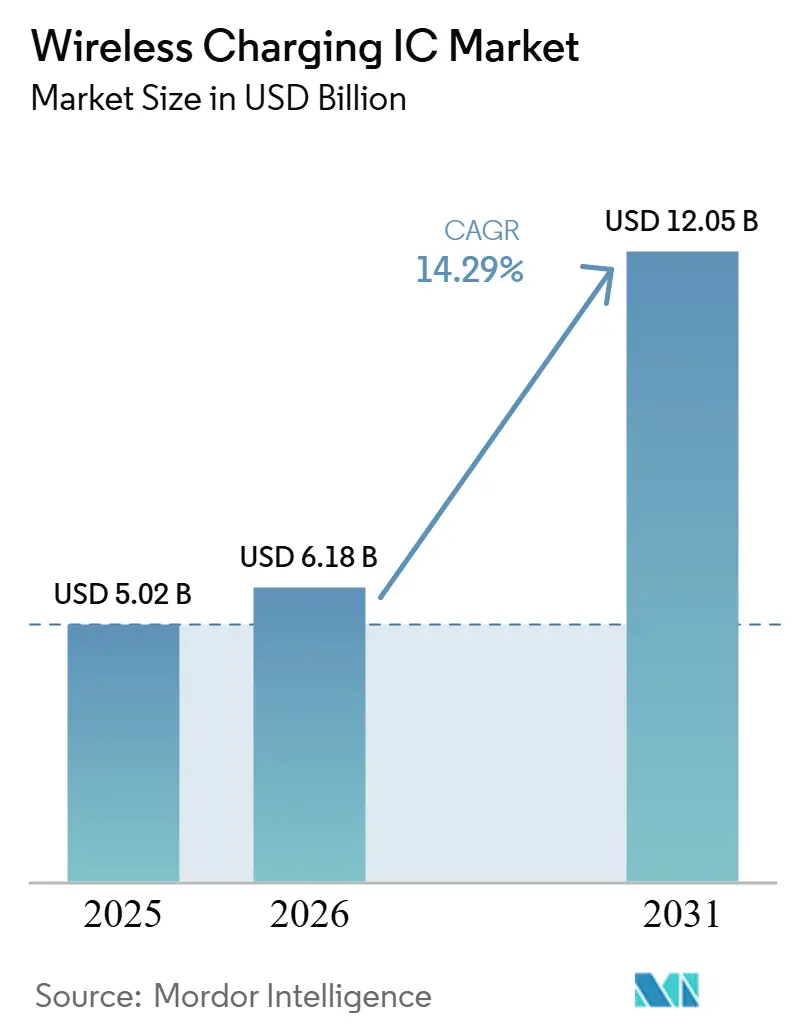

| 市場規模 (2026) | 6.18 十億米ドル |

| 市場規模 (2031) | 12.05 十億米ドル |

| 成長率 (2026 - 2031) | 14.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレス充電IC市場分析

ワイヤレス充電IC市場規模は2025年に50.2 ビリオン 米ドルと評価され、2026年の61.8 ビリオン 米ドルから2031年には120.5 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは14.29%となっています。主流のスマートフォンプラットフォーム、工場フロアのロボット、および車内自動車システムは、オプションのコードレス電力からデフォルト設計へと急速に移行しており、製品サイクルを短縮し、年間ユニット量を増加させています。レシーバーICの小型化、Qi2 25Wプロファイルの発売、およびポートレスデバイスに対する規制上の支援が、コスト重視のミッドティアハンドセットにおける需要を高めている一方、産業用インテグレーターはダウンタイムを排除する堅牢な送信機に対してプレミアム価格を支払っています。ベンダーはまた、自動車メーカーが2026年モデルイヤー全体で15Wパッドを標準化していることから恩恵を受けており、この傾向は長期供給契約を安定させ、AEC-Q100認定ポートフォリオを確保していす。ベンチャー資金による遠距離場スタートアップおよび窒化ガリウムパワーステージが技術スタックを拡大している一方、65W超における電磁干渉の障壁がノートブックの採用を引き続き遅らせ、高電力ソケットを概念実証段階に留めています。

主要レポートのポイント

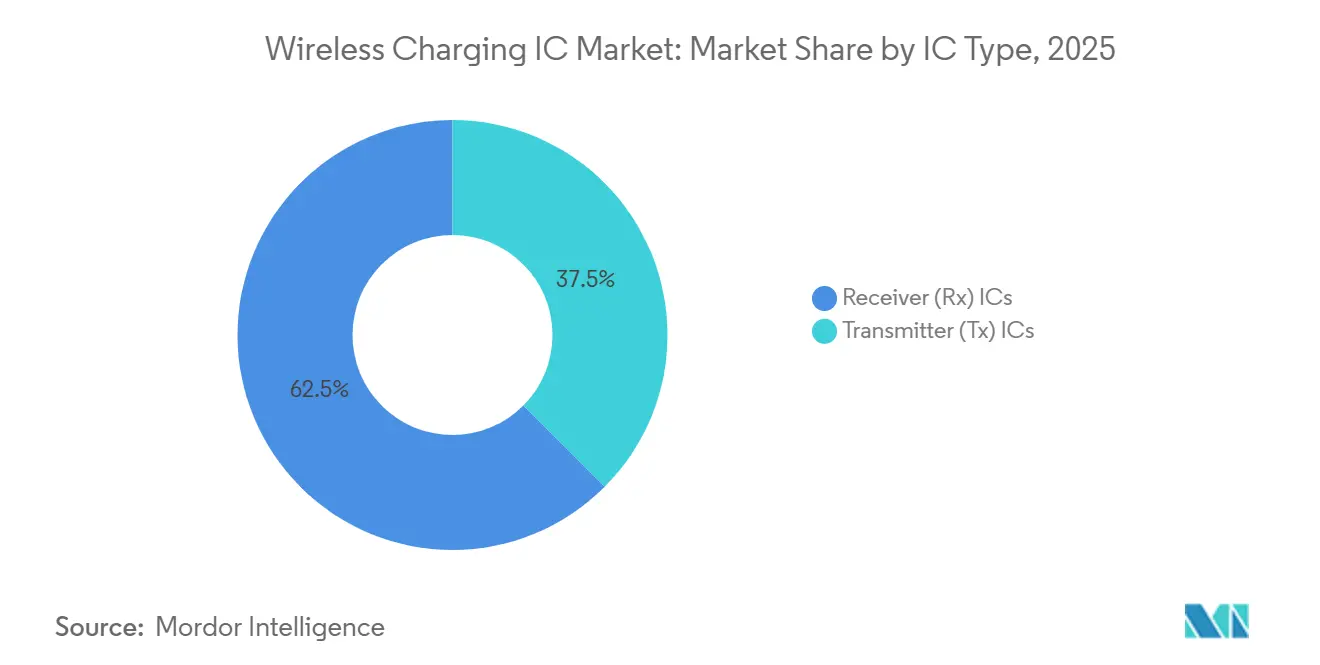

- ICタイプ別では、受信ICが2025年のワイヤレス充電IC市場において62.52%の市場シェアでリードし、CAGRは15.4%を記録しました。

- 電力定格別では、20W未満の低電力ソリューションが2025年のワイヤレス充電IC市場の46.56%を占め、高電力(100W超)セグメントはCAGR 18.6%で成長する見込みです。

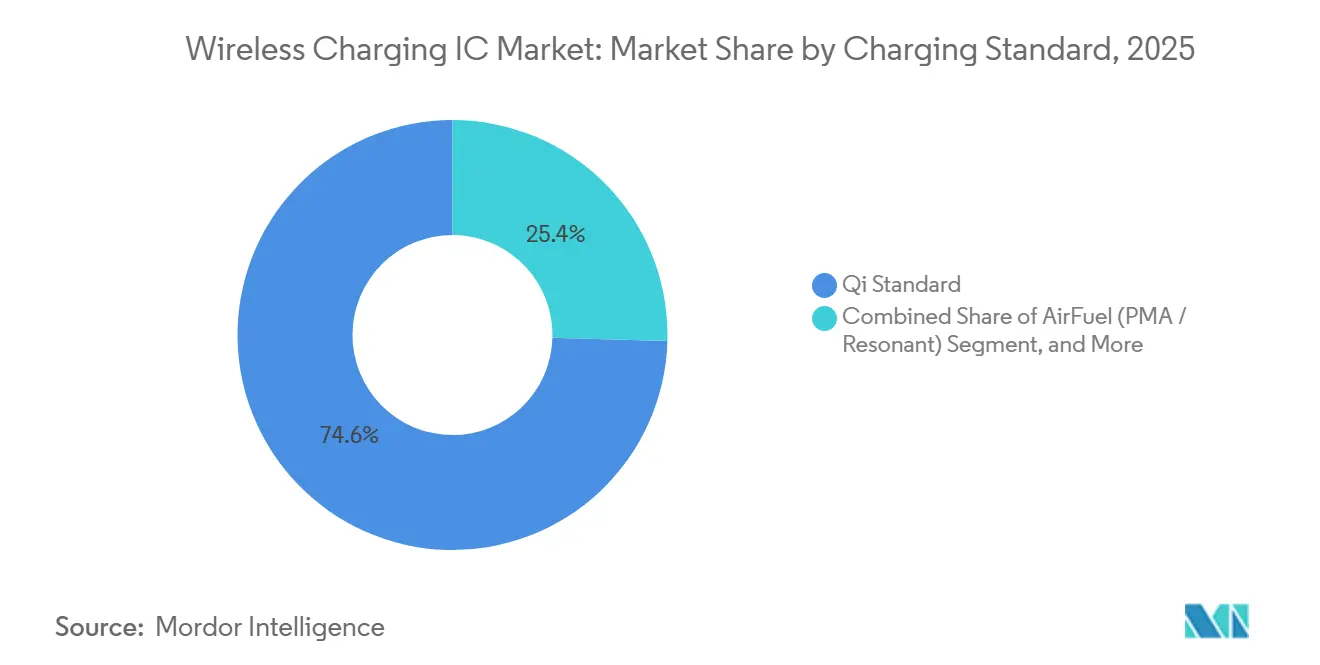

- 充電規格別では、Qi規格が2025年のワイヤレス充電IC市場の75.31%を占め、AirFuelは2031年まで16.2%のCAGRで拡大しています。

- 用途別では、スマートフォンおよびタブレットが2025年のワイヤレス充電IC市場規模の50.73%を占め、産業用・IoTデバイスは2031年まで14.8%のCAGRで拡大しています。

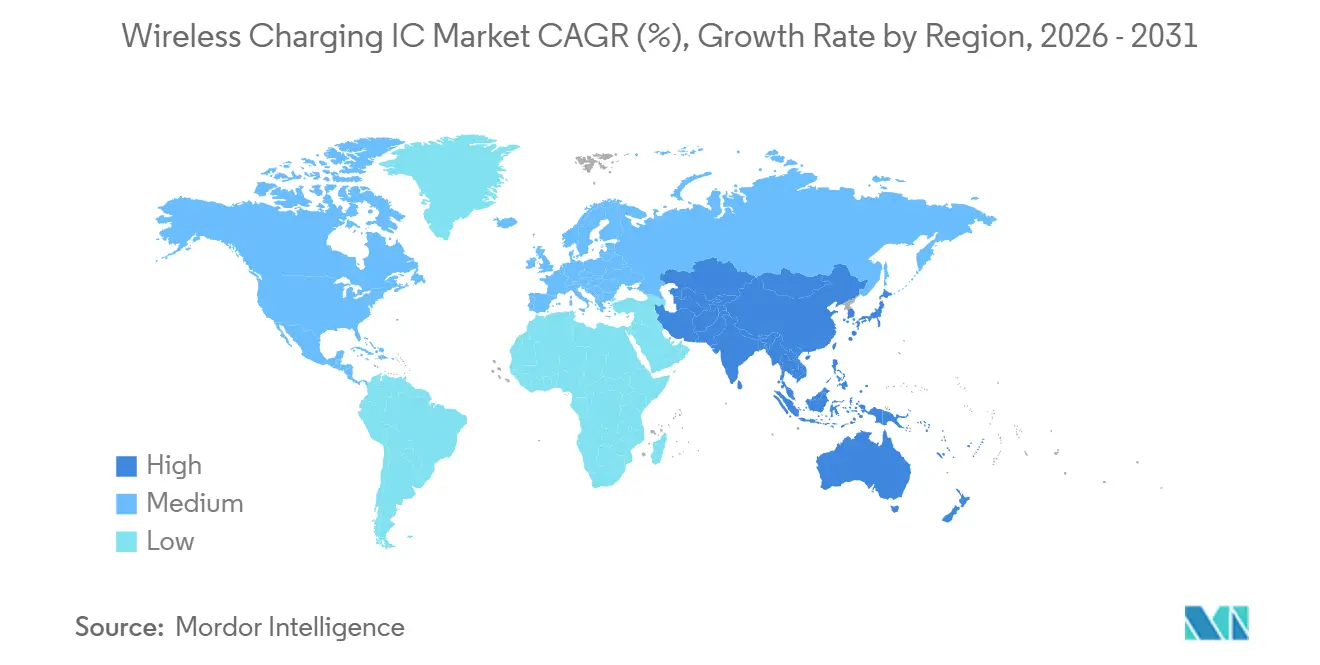

- 地域別では、アジア太平洋地域が2025年のワイヤレス充電IC市場シェアの47.81%を占め、2031年まで最速の15.3% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フラッグシップおよびミッドティアスマートフォンにおけるワイヤレス充電の普及率拡大 | +3.5% | グローバル、アジア太平洋地域および北米で最高 | 中期(2~4年) |

| ポートレスデバイスに向けた規制の推進、EU共通充電器指令および中国IPX8準拠 | +2.8% | 欧州および中国が中核、北米への波及 | 短期(2年以内) |

| 自動車メーカーが車載誘導パッドを標準的な快適機能として採用 | +2.5% | グローバル、北米・欧州・日本での早期普及 | 中期(2~4年) |

| 産業用ハンドヘルドおよびAMRにおける15W~50Wワイヤレス充電の急速な普及 | +2.0% | 北米および欧州がハブ、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| ウェアラブルおよびヒアラブル向けの1W未満トリクル充電を可能にする小型化受信IC | +1.8% | グローバル、アジア太平洋地域の製造業がリード | 短期(2年以内) |

| ミリ波遠距離電力伝送スタートアップへのベンチャー資金投入 | +1.2% | 北米および欧州のベンチャーエコシステム | 長期(4年超) |

| 情報源: Mordor Intelligence | |||

フラッグシップおよびミッドティアスマートフォンにおけるワイヤレス充電の普及率拡大

ワイヤレスパワーコンソーシアムは2025年に1,200以上のQi2製品を認定し、磁気アライメントにより位置ずれ損失を5%未満に低減し、熱的ペナルティなしに受信ICを小型化できるようにしました。[1]ワイヤレスパワーコンソーシアム、「Qi2認定および製品データベース」、WIRELESSPOWERCONSORTIUM.COM Samsung、Google、およびAppleはそれぞれ2026年ポートフォリオ全体でQi2へのコミットメントを表明し、機能セットを標準化してソフトウェア定義の電力プロファイルおよび異物検出に向けた競争を促進しています。中国のXiaomi、OPPO、およびvivoは500米ドル未満のデバイスに50Wパッドを展開し、受信ボリュームを増加させながら平均販売価格を圧縮しています。Silicon SourceのGY5502(2.0mm角)は、再設計なしにトゥルーワイヤレスステレオイヤバッドからタブレットまでのバッテリーに電力を供給できるボードを実現し、規模の経済を強化しています。[2]Silicon Source、「GY5502データシート」、SILICONSOURCE.COM 普及率がミッドティアラインに浸透するにつれ、出荷弾力性が単価下落を上回り、ワイヤレス充電IC市場の収益モメンタムを維持しています。

ポートレスデバイスに向けた規制の推進、EU共通充電器指令および中国IPX8準拠

マンデートM/607は欧州連合全域での相互運用可能なコードレス充電に対して2027年3月の期限を設定しており、送信ICベンダーが独自拡張よりもQi2認定を優先するよう促しています。[3]欧州委員会、「ワイヤレス充電標準化に関するマンデートM/607」、EC.EUROPA.EU エコデザイン規則2025/2052はさらにスタンバイ電力を0.80Wに制限し、サブマイクロアンペアの静止電流と動的負荷検出を備えた統合コントローラーを必要としています。[4]欧州連合官報、「エコデザイン件に関する規則2025/2052」、EUR-LEX.EUROPA.EU 中国の改訂されたEMCプロジェクト20240568-T-339は排出限界を厳格化し、ワイヤレスでのみ充電可能な密閉型IPX8定格エンクロージャーへの移行を加速しています。これらの収束する法令は従来の有線コネクターに対する障壁を高め、次世代ポータブル電子機器のデフォルトエネルギー経路としてワイヤレス電力を確立しています。マルチプロトコルネゴシエーションスタックを持つベンダーは、OEMが再設計なしにQi1.x、Qi2、および新興のAirFuel拡張をカバーするシングルチップソリューションを必要とするため、優位性を獲得しています。

自動車メーカーが車載誘導パッドを標準的な快適機能として採用

日産は2026年パスファインダーおよびムラーノにアクティブ冷却付き15W Qi2パッドを確認し、プレミアムオプションをマスマーケットのベースラインに転換しました。Panasonic Automotiveの移動コイルアーキテクチャは2つのパッシブコイルを削除し、部品表コストを約25%削減し、ドライバーがどの角度でも電話を置けるようにしています。Infineonのシリコンカーバドモジュールは2025年12月にバス向けに200kWの動的充電を実証し、車内の利便性と道路埋め込みインフラの間の連続性を示唆しています。自動車メーカーはAEC-Q100認定チップセットとISO 26262サポートを好み、小規模なファブレス参入者を阻害し、既存企業の規模の経済を強化しています。12V補助バッテリーが48Vアーキテクチャに移行するにつれ、窒化ガリウムドライバーを統合した送信ICが電力ドメイン設計を簡素化することで追加価値を獲得しています。

産業用ハンドヘルドおよびAMRにおける15W~50Wワイヤレス充電の急速な普及

Delta Electronicsのモーバースイート(1kW~30kW)は24時間365日の工場稼働で高効率を達成し、コネクターレスロボットのビジネスケースを支えています。WiferionのCW1000(1kW)は2025年の展開において、自動車組立AMRのダウンタイムを高い水準から5%未満に削減しました。OMRONのOL-450Sは堅牢なスキャナーに60Aを供給し、有線スループットに匹敵しながらメンテナンス訪問を半減させています。KUKAはプラグイン充電を廃止した後のロボット稼働率99%を記録し、高稼働セルでの回収期間を18ヶ月未満に短縮しました。産業用バイヤーはMIL-STD-810認定とIEC 61000イミュニティを確保するために消費者IC価格の3倍から5倍を支払う意欲があり、ワイヤレス充電IC市場をスマートフォンの季節性から保護する高マージンニッチを生み出しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 65W超でのEMIコンプライアンス失敗によるノートブック設計採用の制限 | -1.5% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 断片化した独自規格によるOEMサプライチェーンのロックイン | -1.8% | グローバル | 中期(2~4年) |

| 30W超の高密度コイルICスタックにおける熱暴走インシデント | -1.0% | グローバル、高電力領域 | 短期(2年以内) |

| 窒化ガリウムおよびリッツ線基板の原材料価格変動 | -0.9% | グローバル、アジア太平洋地域のサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

65W超でのEMIコンプライアンス失敗によるノートブック設計採用の制限

65Wコードレス急速充電を目標とする薄型プロファイルのノートパソコンは、金属シャーシが80kHz~300kHzのコイルスイッチングエネルギーを増幅するため、FCC第15部およびCISPR 32クラスBの高調波を満たすことに苦労しています。スペクトラム拡散およびアクティブキャンセレーションシリコンはダイサズを最大20%増加させ、送信ICのコスト曲線を押し上げながら、最初の試みで放射イミュニティに合格できない場合があります。認定サイクルは20週間に倍増する可能性があり、OEMのリリーススケジュールを侵食し、USB-C電力供給への選好を傾けています。埋め込みシールドとインテリジェントな位相ディザリングを習得した送信機サプライヤーが早期の採用を確保しますが、ほとんどのロードマップは現在、100Wの誘導ノートブックを少なくとも2028年まで延期しており、ワイヤレス充電IC市場の近期成長を抑制しています。

断片化した独自規格によるOEMサプライチェーンのロックイン

QualcommのQuick Charge、SamsungのFast Wireless 2.0、およびXiaomiの50Wプロトコルはそれぞれ異なるハンドシェイクアルゴリズムを必要とし、アクセサリーメーカーは複数のスタックをライセンスするか、消費者の混乱を招くリスクを負うかを迫られています。マルチモード受信コントローラーは材料費を約2.50米ドル増加させ、ミッドティアスマートフォンでは痛みを伴う追加コストとなっています。デバイスはさらに5年から7年間の後互換性を要求し、プロトコルの肥大化を継続させています。電気電子技術者協会または国際電気通信連合が単一のグローバルスキームを義務付けるまで、OEMは多様なファームウェアブランチを管理し、冗長な在庫を抱え続け、ワイヤレス充電IC市場の長期的なCAGRを損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:受信機の優位性がスマートフォン出荷量を支える

受信ICは2025年のワイヤレス充電IC市場シェアの62.52%を占め、2031年まで15.4%のCAGRで成長する見込みです。この軌跡は、パッドやドックの5年サイクルと比較して18ヶ月から24ヶ月ごとに更新される数十億台のスマートフォン、スマートウォッチ、および車載モジュールに起因しています。受信ICの小型化は現在2.0×2.0mmのチップスケールパッケージにまで及び、設計者はエンクロージャーを拡大することなくスマートリングに電力管理を組み込むことができます。Epsonの0.1Wウェーハレベルダイはエネルギーハーベスティングセンサーへの適用範囲を拡大しています。送信ICは窒化ガリウムドライバー、異物検出用の金属酸化物センサー、およびパッドとスマートフォン間の認証用のBluetooth Low Energyリンクを統合するためプレミアム価格を維持していますが、その数量は家具および自動車生産に合わせてスケールし、ハンドセット出荷量とは異なります。窒化ガリウムデバイスは効率を88%から95%に向上させながら小型ヒートシンクを必要としますが、OEMを窒化ガリウムウェーハの価格変動にさらし、ヘッジ戦略を試しています。

自動車認定サプライヤーの小さなプールが車載送信機の選択肢を制限し、マージンを高めながら認定リードタイムを増加させています。ウェアラブルでは、設計者はIEEE C95.1の比吸収率制限に準拠する必要があり、近距離電磁波暴露時に電流を適切に制限する受信ファームウェアへの圧力をかけています。これらの対照的な設計制約がワイヤレス充電IC市場のバランスを保っています:送信機ベンダーは量よりも価値を追求し、受信機ベンダーは規模とウェーハコスト削減を追求しています。この非対称性は、道路埋め込み誘導インフラが広く展開されるまで続くと予想され、その時点では高電力送信機が収益面ハンドヘルド受信機を上回る可能性があります。

電力定格別:技術的障壁にもかかわらず高電力セグメントが成長をリード

20W未満の低電力デバイスは2025年のワイヤレス充電IC市場の46.56%を占め、寝室のパッドで毎日充電するスマートフォンとイヤバッドによって牽引されています。20Wから100Wの中電力システムはタブレットと車載コンソールに対応し、成熟した熱スタックの恩恵を受けています。100W超の高電力クラスは、産業用ロボットと電気バスがキロワット規模の充電を必要とするため、2031年まで最速の18.6% CAGRを記録する見込みです。Delta Electronicsの30kW MOOVairドックは2025年の試験で95%の効率を維持し、ケーブルのベンチマークに匹敵しました。InfineonのWLC1150送信機はアクティブEMIキャンセレーションを統合し、放射ノイズを10dB低減し、外部シールドなしで自動車EMC要件を満たしています。しかし、30W~60Wスマートフォンスタックにおける熱暴走事象が再設計を強制し、2025年のいくつかのフラッグシップを遅延させ、熱密度が依然として制約要因であることを証明しています。

65Wパッを目指すノートブックプログラムは依然としてFCC放射試験に半分の確率で失敗し、業界全体で45Wの「セーフハーバー」モードへの転換を引き起こしています。ベンダーは電力ネゴシエーション、異物検出、および温度テレメトリーを単一のマイクロコントローラーに統合して検証ループを短縮しようとしていますが、その結果としてシリコン面積が15%増加しています。したがって、高電力カテゴリーでの成功は、シリコンスケーリングだけでなく、熱管理、EMC、およびファームウェアにわたる多分野の専門知識に依存しており、これが多角化した半導体企業に機会を集中させる障壁となっています。

充電規格別:Qiの優位性が産業ニッチでAirFuelの台頭に直面

Qiエコシステムは2025年のワイヤレス充電IC市場の75.31%のシェアを維持し、1,200以上の認定アクセサリーとApple、Samsung、Googleのマーケティング力によって推進されています。2025年7月のQi2発売により25Wの磁気アライメントが追加され、位置ずれ損失が5%未満に縮小しました。6.78MHzで動作するAirFuel共振結合はより広いギャップと複数の受信機を許容し、不正確にドッキングするモバイルロボットにとって魅力的です。その結果、AirFuelチップセットは小さなベースからではあるものの、2031年まで16.2%のCAGRで拡大すると予測されています。Panasonic Automotiveは、その移動コイル送信機が3つではなく1つのコイルでQi2のアクティブアライメントを達成できることを示し、パッドコストを削減してAirFuelの空間的自由度の優位性を縮小しています。

Xiaomiからのプロプライエタリーな50W拡張またはQualcommのQuick Charge Wirelessは高速充電を提供しますが、アフターマーケットの互換性を分断し、ICベンダーにマルチプロトコルハンドシェイクの組み込みを強制し、ファームウェアの複雑さと特許ロイヤルティのオーバーヘッドを高めています。今後を見据えると、マンデートM/607の下での欧州の調和化推進が2027年までに消費者規格を統一する可能性がありますが、医療および産業の垂直市場は依然としてマルチデバイスカバレッジと緩やかなアライメント要件のためにAirFuelを好む可能性があり、ワイヤレス充電IC業界のデュアル規格の状況を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:産業用IoTがスマートフォンを成長速度で上回る

スマートフォンとタブレットは2025年の収益の50.50%を占めましたが、年間ユニット成長率は一桁台であり、産業用・IoTノードは2031年まで14.8%のCAGRで加速しています。自律移動ロボットはシフト全体を通じて機会的に充電し、夜間の電話充電と比較してパッドの稼働率を4倍にしています。WIFERIONは、誘導ドックがプラグイン式充電ベイを置き換えるとAMRが99%の稼働率に達することを実証し、工場管理者がより高いICコストを吸収するよう説得する回収効果をもたらしています。ウェアラブルはINVENTVMのIVM5300などの小型化受信機に依存しており、97%の効率を提供し、1W未満のトリクルモードを活用してリングバッテリーの自律性を延長しています。ImplanticaからのMedical devicesは感染経路を回避するためにコードレス電力を活用しており、IEEE研究者は3Wペースメーカーリンクで75%の効率を記録しています。

車載キャビンはオプションのアクセサリーから標準装備へと移行しており、日産の2026年パスファインダーの展開がその例です。フォークリフトのダッシュボードに固定されたタブレットや物流センターの堅牢なスキャナーは、密閉されたハウジングを通じて50Wで充電し、メンテナンス時間を削減しています。これらのユースケースは総合的に、ワイヤレス充電IC市場を消費者向けガジェットを超えて多様化させ、ハンドセットの更新率が低下した際の収益の安定材料を提供しています。

地域分析

アジア太平洋地域は2025年のワイヤレス充電IC市場において47.81%のシェアで優位を占め、中国のハンドセット組立クラスター、日本のティア1自動車サプライヤー、および韓国の垂直統合型電子機器チャンピオンによって支えられています。Xiaomi、OPPO、およびvivoは500米ドル未満のスマートフォンに50W規格を展開し続け、受信需要を増加させながら粗利益率を圧縮しています。日本に本社を置くPanasonic Automotiveは1,000万台以上の移動コイルユニットを出荷しており、Qi2が2026年の自動車更新サイクルに浸透するにつれてさらにスケールする見込みです。SamsungのフルポートフォリオQi2採用の誓約は、ソフトウェア中心の電力管理に向けてサプライベースを再編成しています。しかし、銅の原材料価格の変動は四半期ごとにリッツ線コイルコストを二桁パーセント変動させる可能性がありアジアのサプライヤーは複数年契約を確保し、アルミニウムクラッドの代替品を模索しています。

アジア太平洋地域は、地域の支配的なスマートフォン製造エコシステム、拡大する電気自動車生産、およびQi対応消費者デバイスの採用増加に支えられ、2031年まで最速の15.30% CAGRを記録すると予測されています。中国、韓国、台湾、および日本は、半導体製造、プレミアム消費者電子機器、および自動車電子機器への投資を通じてワイヤレス充電ICの需要を強化し続けています。さらに、ウェアラブル、産業用IoTデバイス、およびスマートホーム製品へのワイヤレス充電の展開拡大が、アジア太平洋地域の最大かつ最速成長の地域市場としての地位を強化しています。

欧州は共通充電器指令と0.80Wエコデザインスタンバイ上限を通じてコードレス採用を加速していますが、65W超での繰り返されるEMI失敗がノートブックの発売を遅延させています。マンデートM/607はチップメーカーにマルチ規格の相互運用性を証明することを強制し、研究開発の強度を高め、大規模なコンプライアンス予算を持つ企業を優遇しています。スウェーデンでElectreonの200kW道路ストリップに電力を供給するInfineonのシリコンカーバイドモジュールは、誘導充電を車両インフラに導入する地域の野心を例示しています。中東・アフリカは小さなベースから大幅なCAGRで成長しており、ドバイとリヤドのスマートシティパイロットにはコードフリーのバス停や街路家具が含まれています。中南米はブラジルとメキシコの自動車製造から恩恵を受けており、クロスオーバーSUVが現在Qi2パッドを標準として掲載していますが、通貨変動が消費者電子機器の普及を抑制しています。

競合環境

Texas Instruments、NXP Semiconductors、STMicroelectronics、Renesas Electronics、およびInfineon Technologiesは2025年の収益の半分以上を合計で占め、市場に適度な集中度をもたらし、既存企業が自動車グレードおよびQi認定受信機の価格設定力を維持しています。Texas InstrumentsのSilicon Labs買収計画は、電力管理から接続マイクロコントローラーへの展開を拡大し、OEMの切り替えコストを高める可能性のある統合リファレンスデザインを生み出しています。RenesasはDialog SemiconductorおよびPanthronics買収によって推進され、現在NFCおよびQi2コントローラーを決済端末にクロスセルし、スマートフォンの周期性を超えて多様化しています。

高電力および遠距離電力伝送のニッチは断片化したままです。NuVoltaは100Wスマートフォンチップセットを主張していますが、熱的懸念から規制当局はまだ30W超を承認していません。これはIEC 62368安全エンベロープを遵守しながらスケールする難しさを強調しています。EnergousとPowercastはFCCの承認を得てサブワットRF電力伝送をリードしていますが、効率と健康に関する消費者の懐疑論に直面しています。OssiaのCotaプラットフォームは距離制限なしの珍しいFCC承認を取得しましたが、マイクロワットレベルの電力しか供給できず、低デューティセンサーに限定されています。車両向けISO 26262および医療機器向けIEC 60601のコンプライアンスオーバーヘッドは、スタートアップが既に安全インフラを維持している大規模なファブとパートナーシップを結ぶよう促し、ワイヤレス充電IC業界における確立した企業の優位性を強化しています。

既存企業は窒化ガリウム製造、異物検出アルゴリズム、および統合熱モニターに多額の投資を行っていますこのような垂直的な深さはOEMの検証を短縮し、ウォレットシェアを統合しています。一方、ティア2のファブレス参入者はミニマリストダイでコスト重視のAndroidミッドティアをターゲットにしています。結果は二極化した分野です:自動車および産業ソケットを支配する集中したプレミアムクラスターと、ダイ面積とパッケージフットプリントで競争するロングテールです。

ワイヤレス充電IC産業リーダー

Renesas Electronics Corporation

NXP Semiconductors N.V.

Texas Instruments Incorporated

Infineon Technologies AG

Qualcomm Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ROHM Semiconductorは、決済端末およびアクセス制御リーダーを対象とした250mWワイヤレス充電とNFCを単一ダイに融合したML7670およびML7671をリリースしました。

- 2026年2月:Texas Instrumentsは、ワイヤレス電力と接続チップセットを統合するために、Silicon Labsを75億米ドルの現金で買収する合意を発表しました。

- 2026年2月:日産は2026年パスファインダーおよびムラーノにアクティブ冷却付きQi2パッドを確認し、15Wワイヤレス充電を主流のSUVトリムに展開しました。

- 2025年12月:EnergousはIoTセンサー向けの室内規模の電力伝送を可能にする2W PowerBridge Pro遠距離送信機のEU適合性を取得しました。

グローバルワイヤレス充電IC市場レポートの範囲

ワイヤレス充電IC市場レポートは、ICタイプ(受信ICおよび送信IC)、電力定格(低電力(20W未満)、中電力(20W~100W)、高電力(100W超))、充電規格(Qi規格、AirFuel PMA/共振、その他の充電規格)、用途(スマートフォン・タブレット、車載、産業用・IoTデバイス、医療機器)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、中南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 受信(Rx)IC |

| 送信(Tx)IC |

| 低電力(20W未満) |

| 中電力(20~100W) |

| 高電力(100W超) |

| Qi規格 |

| AirFuel(PMA/共振) |

| その他の充電規格 |

| スマートフォンおよびタブレット |

| ウェアラブルおよびヒアラブル |

| 自動車(車載) |

| 産業およびIoTデバイス |

| Medical Devices |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ICタイプ別 | 受信(Rx)IC | ||

| 送信(Tx)IC | |||

| 電力定格別 | 低電力(20W未満) | ||

| 中電力(20~100W) | |||

| 高電力(100W超) | |||

| 充電規格別 | Qi規格 | ||

| AirFuel(PMA/共振) | |||

| その他の充電規格 | |||

| 用途別 | スマートフォンおよびタブレット | ||

| ウェアラブルおよびヒアラブル | |||

| 自動車(車載) | |||

| 産業およびIoTデバイス | |||

| Medical Devices | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年までにワイヤレス充電IC市場はどのくらいの規模になりますか?

ワイヤレス充電IC市場規模は、2026年から2031年にかけてCAGR 14.29%で拡大し、2031年までに120.5 ビリオン 米ドルに達すると予測されています。

現在最も多くのワイヤレス充電ICを出荷しているセグメントはどれですか?

スマートフォンおよびウェアラブルに組み込まれた受信ICが、2025年のワイヤレス充電IC市場シェアの62.52%を占めました。

ワイヤレス充電IC内で最も成長が速い電力クラスはどれですか?

100W超の高電力ソリューションは、産業用ロボットおよび電気自動車インフラによって引され、2031年まで18.6%のCAGRで上昇すると予測されています。

現在ワイヤレス充電を支配している規格はどれですか?

Qi規格は2025年の収益の75.31%を支配しており、25Wの磁気アライメントを備えたQi2アップデートがそのエコシステムをさらに拡大しています。

北米がサプライヤーにとって魅力的な理由は何ですか?

自動車OEMによるQi2の採用、産業用AMRの展開、およびベンチャーキャピタル支援の遠距離電力伝送スタートアップが、2031年まで北米の収益を押し上げると予想されています。

競争環境をリードしている企業はどこですか?

Texas Instruments、NXP Semiconductors、STMicroelectronics、Renesas Electronics、およびInfineon Technologiesは合計で2025年の収益の65%を占め、自動車および産業ソケットにおける規模の優性を持っています。

最終更新日: