断熱ガラス窓市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.40 十億米ドル |

| 市場規模 (2031) | 21.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

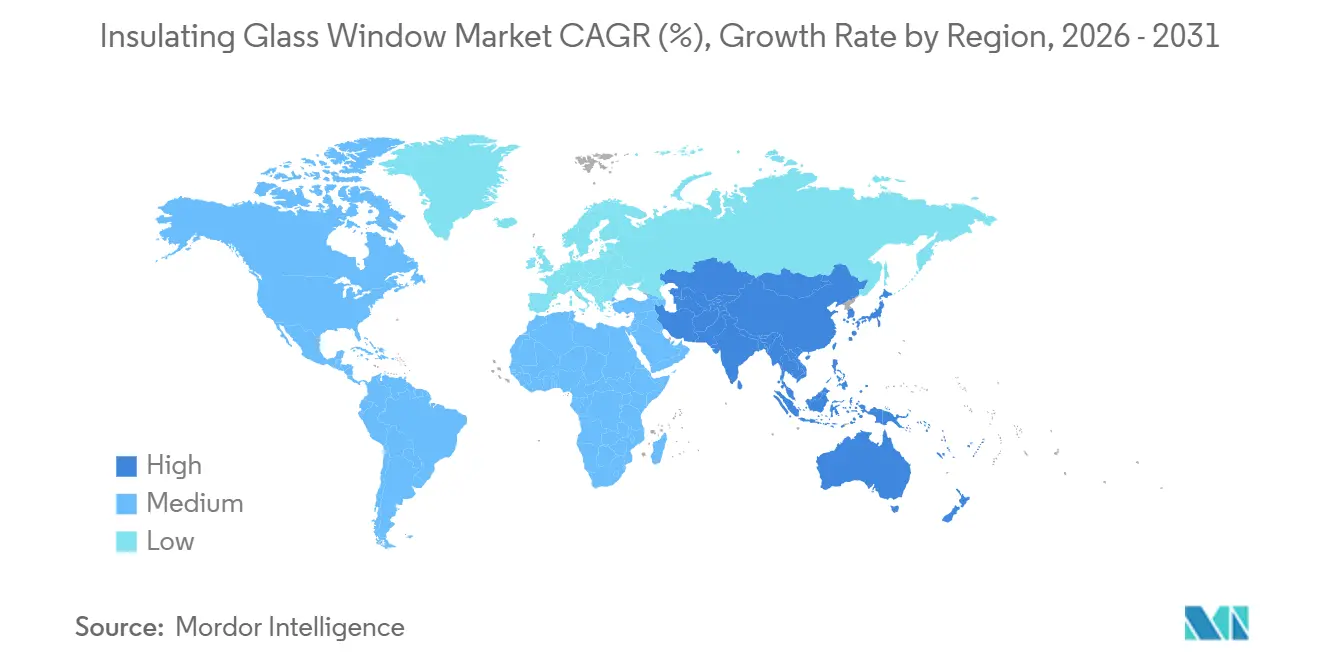

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる断熱ガラス窓市場分析

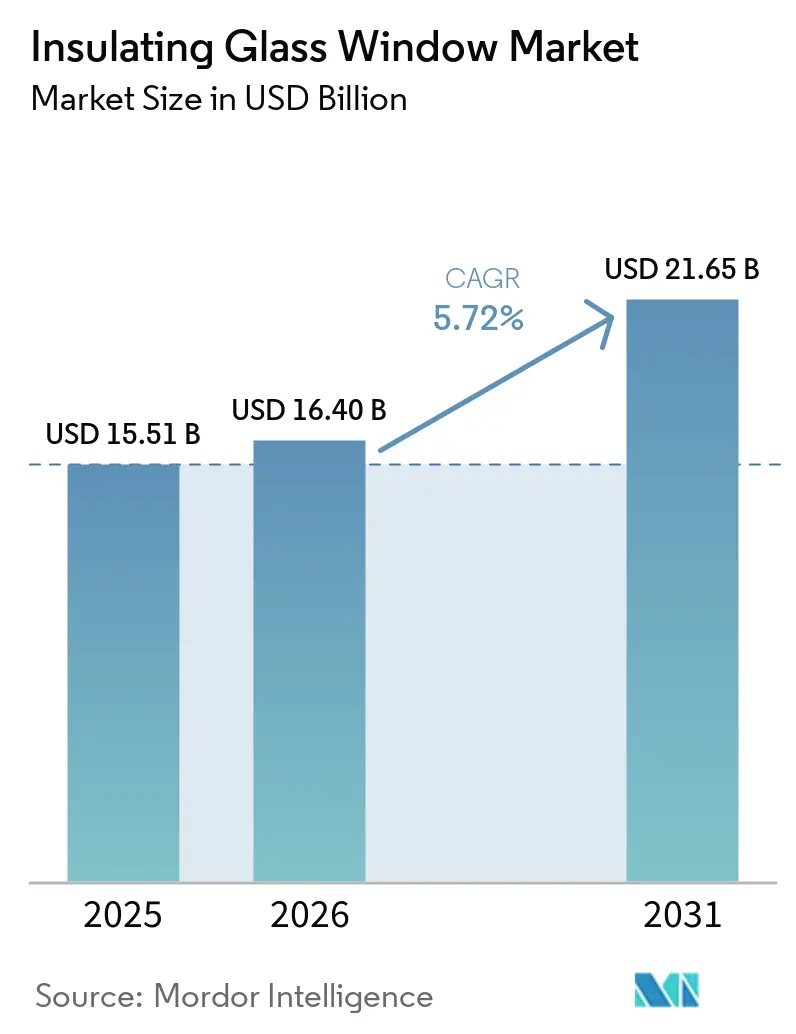

断熱ガラス窓市場規模は2025年に155億1,000万米ドルと評価され、2026年の164億米ドルから2031年には216億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.72%です。カリフォルニア州、ニューヨーク市、欧州連合などの地域における省エネルギー建築基準が基本要件となったことで、低U値フェネストレーションへの需要が高まっています。これにより単層ガラスとの価格差が縮小し、回収期間が5年未満に短縮されました。この成長は、ほぼゼロエネルギー義務化の規制によってさらに後押しされています。アジア太平洋地域では、中国やインドなどの国々が都市部住宅の改修と三層・真空ガラスユニットの普及加速に注力しており、大幅な成長が見込まれています。現在、複層ガラスが市場の主要シェアを占めていますが、ネットゼロ目標がより厳格な性能基準を課すにつれ、四層および真空構成が拡大しています。供給面では、メーカーがハイブリッド電気・水素炉を採用しており、フロートガラス製造の炭素集約度を最大40%削減できます。さらに、真空断熱ガラス(VIG)の専門メーカーが週間生産量を1,000ユニット以上に増加させ、三層ガラスとのコスト差縮小を目指しています。

主要レポートの要点

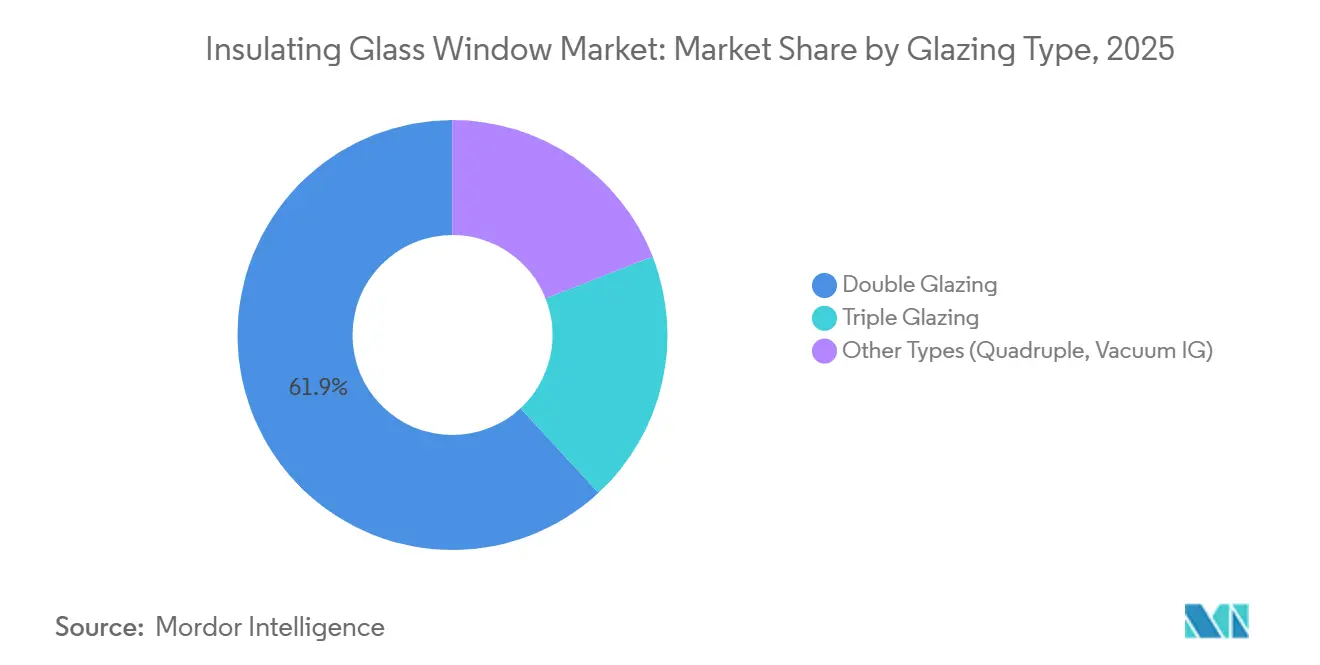

- ガラス種別では、複層ガラスが2025年の断熱ガラス窓市場シェアの61.89%を占め、四層および真空IGユニットは2031年にかけて6.57%のCAGRで拡大しています。

- 窓枠材料別では、uPVCが2025年の収益の42.44%を占め、複合材料は2026年~2031年の間に6.42%のCAGRを記録すると予測されています。

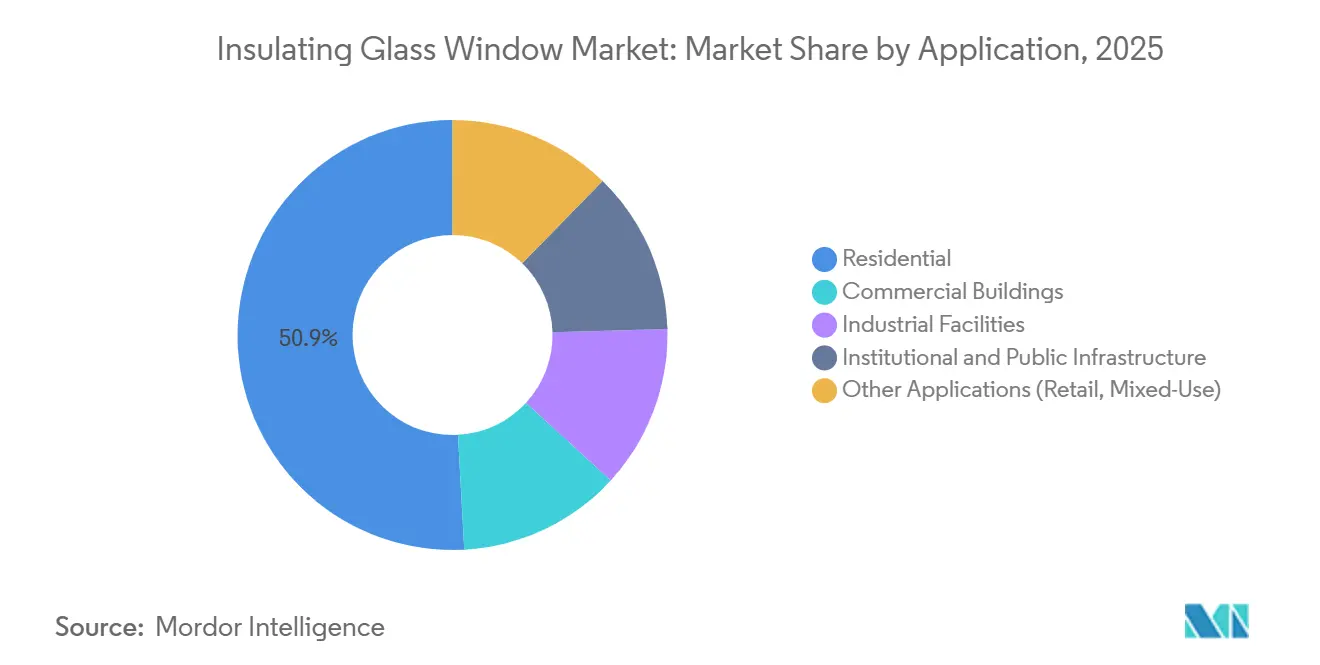

- 用途別では、住宅が2025年の販売の50.87%を占めましたが、施設・公共インフラが2031年にかけて6.83%のCAGRで最も急成長するセグメントとなっています。

- 地域別では、欧州が2025年の収益シェアの37.21%でトップとなりましたが、アジア太平洋地域が2026年~2031年にかけて6.77%のCAGRで最も急速な拡大を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の断熱ガラス窓市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要経済国における建築省エネルギー基準の義務化 | +1.2% | 北米、欧州、中国 | 中期(2~4年) |

| LEEDおよびBREEAM認定プロジェクトによるグリーンラベルプレミアム | +0.8% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| 発展途上国における都市住宅ブーム | +1.5% | アジア太平洋(中国、インド、ASEAN)、中東・アフリカへの波及 | 長期(4年以上) |

| 三層・四層ガラスを加速させるネットゼロカーボン義務化 | +1.0% | 欧州、北米、日本・韓国での早期採用 | 中期(2~4年) |

| 真空断熱ガラス(VIG)の大量生産規模拡大 | +0.6% | グローバル、北米・欧州が主導 | 長期(4年以上) |

| 枠変更なしで改修を可能にする超薄型三層ガラス | +0.4% | 欧州(歴史的建造物)、北米(商業改修) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要経済国における建築省エネルギー基準の義務化

カリフォルニア州のタイトル24-2025および2025年ニューヨーク市エネルギー保全基準は、温暖ゾーンでの窓全体のU値を0.30、寒冷ゾーンでは0.25に制限し、新築建物から単層ガラスを事実上排除しています[1]カリフォルニア州エネルギー委員会、「建築省エネルギー基準 – タイトル24」、ENERGY.CA.GOV。欧州連合の2024年建築物エネルギー性能指令(EPBD)改正は、2027年までにすべての新築建物にほぼゼロエネルギー基準を義務付け、ドイツ、フランス、北欧諸国での三層ガラス採用率を60%以上に引き上げています。中国では、2025年の住宅基準が暖房ゾーンでU値1.5 W/m²K以下を要求しており、この閾値はウォームエッジスペーサーを使用した複層ガラスでのみ達成可能であるため、三層ガラスユニットの採用が加速しています。これらの収束する規制により、ほとんどの気候帯で回収期間が5年未満に短縮され、断熱ガラスがアップグレードから標準仕様へと移行しています。これらの政策は総合的に、断熱ガラス窓市場の予測CAGRに1.2パーセントポイントを追加すると予測されています。

LEEDおよびBREEAM認定プロジェクトによるグリーンラベルプレミアム

エネルギーと環境デザインにおけるリーダーシップ(LEED)v5は、サードパーティの環境製品宣言とリサイクル含有量の検証を伴うガラスシステムに対して最大4つのマテリアル透明性ポイントを付与し、体現炭素フットプリントが1平方メートルあたり100キログラム二酸化炭素換算(kg CO2e/m²)未満の断熱ガラスの使用を促進しています。建築研究機構環境評価手法(BREEAM)インターナショナル2024は、ファサードのライフサイクル全体の炭素評価を要求しており、森林管理協議会(FSC)認定木材を使用した場合にネットネガティブな体現炭素を達成する木枠三層ガラスを優遇しています[2]BREEAM、「国際認証基準」、BREEAM.COM。ロンドン、ニューヨーク、シンガポールなどの都市の認定物件は2025年に8~12%の価格プレミアムを獲得し、U値が0.8 W/m²K未満と記録された場合、開発業者に1平方メートルあたり150~200米ドルの追加収益をもたらしました。これらのプレミアムは、高層複合用途開発における真空断熱ガラス(VIG)および三層ガラスユニットへの需要を促進しており、高い賃料が投資を正当化しています。このトレンドは、最初の2予測年において断熱ガラス窓市場の成長に約0.8パーセントポイント貢献すると予測されています。

発展途上国における都市住宅ブーム

中国の都市再生イニシアチブは5,000万戸を対象とし、窓交換費用の最大40%を補助することで、複層・三層断熱ガラスユニットへの需要を促進しています。インドでは、上位5大都市圏が2025年に120万戸の新規住宅を追加し、中所得層の開発業者が暖房・換気・空調(HVAC)費用削減のためにエネルギー効率の高いガラスを選択しています。ブラジルのミーニャ・カーザ・ミーニャ・ヴィーダプログラムは、2026年に100万戸の補助住宅向けに398億米ドルを配分し、仕上げ段階でアルミ枠断熱ガラスを採用しています。ベトナムの住宅ブームは、Fuyaoの6億米ドルのフロートガラス投資によって支えられており、高層コンドミニアム向け複層ガラスの国内供給を確保しています。これらの大規模住宅プログラムは、長期的に断熱ガラス窓市場のCAGRに1.5パーセントポイント貢献し、対象市場を拡大すると予測されています。

三層・四層ガラスを加速させるネットゼロカーボン義務化

2025年から施行される英国の将来住宅基準は、新築住宅の運用炭素を最大80%削減することを要求しており、これはヒートポンプと組み合わせた三層ガラスでのみ達成可能です。ドイツのKfW 40 Plusファイナンスは、1平方メートルあたり年間30キロワット時(kWh/m²/年)未満の一次エネルギー需要を義務付け、新築一戸建て住宅での四層ガラス採用率を15%に引き上げています。日本と韓国は現在、寒冷地域でU値1.0 W/m²K未満を奨励しており、既存フレームへの改修に適した30ミリメートル未満の超薄型三層ガラスユニットの開発を促しています。これらの規制は、三層、四層、真空断熱ガラスソリューションの明確なプレミアムセグメントを創出しており、中期的に市場成長に合計1.0パーセントポイントを追加しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 単層ガラスと比較した高い初期費用 | -0.9% | 発展途上市場(ASEAN、ラテンアメリカ、中東・アフリカ) | 短期(2年以内) |

| 高温多湿ゾーンでの性能低下を引き起こすエッジシール不良 | -0.5% | 東南アジア、中東、および世界の沿岸地域 | 中期(2~4年) |

| ソーダ灰およびアルミスペーサー価格の変動 | -0.4% | グローバル | 短期(2年以内) |

| 自動化IGおよびVIGラインにおける熟練労働者不足 | -0.3% | 北米、欧州、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

単層ガラスと比較した高い初期費用

断熱ガラスは、インドネシア、フィリピン、サハラ以南のアフリカなどの地域において、単層ガラスと比較して60~80%の価格プレミアムがあります。これらの地域では、低い電力料金と10年を超える回収期間が、低所得層住宅での使用を制限しています。ブラジルでは、ミーニャ・カーザ・ミーニャ・ヴィーダ(私の家、私の生活)プログラムが断熱ガラスを除外しており、その採用を中所得層住宅と商業ビルに限定しています。サウジアラビアでは、開発業者が混合アプローチを採用し、日射を受けるファサードにのみ断熱ガラスを使用することで、30%低いコストで約半分のエネルギー節約を達成しています。

高温多湿ゾーンでの性能低下を引き起こすエッジシール不良

ポリイソブチレンおよびシリコーンシールは、35℃・湿度80%の条件下で劣化し、東南アジアおよびガルフコーストに位置するプロジェクトでは7年以内にアルゴン漏れが生じます。熱帯気候での不良率は12~18%に達し、温帯地域の6倍に相当します。デュアルシールシステムと熱可塑性スペーサーはサービス寿命を20年に延長できますが、コストが8~12%増加し、専門的なインストーラートレーニングが必要です。紅海沿岸のリゾート大型プロジェクトでは、腐食問題に対処するため、米国材料試験協会(ASTM)E2190認定のマリングレードシールとステンレスシールスペーサーを指定しています。これらの耐久性の課題は、中期的な成長を0.5パーセントポイント低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガラス種別:効率性が高性能製品の採用を促進

複層ガラスの断熱ガラス窓市場規模は、2025年の総収益の61.89%を占めています。複層ガラスは温帯気候での改修に広く使用されているオプションです。ただし、政策立案者がより厳格なU値制限を実施するにつれ、その市場シェアは徐々に低下しています。三層ガラスは、窓全体のU値が0.7~0.9ワット毎平方メートルケルビン(W/m²K)でパッシブハウス基準を満たす北欧とカナダで採用が進んでいます。さらに、四層および真空断熱ガラス(VIG)を含む「その他の種類」セグメントは、6.57%のCAGRで拡大しています。VIGのコストが低下し、商業注文では三層ガラスの20%以内に収まるようになったことで、歴史的建造物や細いカーテンウォールにとって実行可能な選択肢となっています。

メーカーは特定のガラス種別に合わせた段階的なガス充填ソリューションを導入しています:複層ガラスにはアルゴン、三層ガラスにはクリプトン、VIGには真空チャンバーを使用し、厚さと重量の制約に対応するよう最適化されています。四層ガラスは、50~60ミリメートルの厚さと40キログラム毎平方メートル(kg/m²)の重量のため、スカンジナビアではニッチ製品にとどまっています。需要は限られていますが、ネットゼロ住宅向けのKfW 40 Plusインセンティブによって支えられています。進化するコスト動態は、断熱ガラス窓市場において、大量市場の改修と超低エネルギー新築という二極化を示唆しており、それぞれが異なるガラスカテゴリーによって対応されています。

窓枠材料別:炭素会計が選択を形成

uPVC(非可塑化ポリ塩化ビニル)は、2025年の断熱ガラス窓市場シェアの42.44%を占めています。その熱伝導率はアルミニウムより50~60%低く、設置コストは木材より15~20%低いため、コスト重視の住宅市場での地位を支えています。複合フレームはCAGR 6.42%で成長しており、リサイクル含有ポリマーと炭素繊維強化を優遇するエネルギーと環境デザインにおけるリーダーシップ(LEED)クレジットに後押しされ、将来的に重要性を増すと予測されています。アルミニウムは、体現炭素に関する懸念にもかかわらず、細いマリオンと構造的剛性により高層ファサードで広く使用され続けています。熱的に遮断されたプロファイルと粉体塗装により、アルミニウムのサービス寿命は40年以上に延長されます。

木材は歴史的建造物の修復や高級住宅での使用が増加しており、森林管理協議会(FSC)認定のパインとオークは三層ガラスと組み合わせることでネガティブな体現炭素を実現します。耐候性の外装と温かみのある内装美観を特徴とするハイブリッド木材・アルミニウムシステムは、プレミアムホスピタリティプロジェクトで支持を集めています。スチールおよびファイバーグラスフレームは、耐火または沿岸耐腐食窓などの特定用途に使用されますが、設置全体の8%未満を占めています。炭素会計が調達決定に影響を与え、断熱ガラス窓市場を複合材料と持続可能な調達材料へとシフトさせています。

用途別:改修が施設分野の勢いを牽引

住宅用途は2025年に50.87%の市場シェアを占め、中国とブラジルの都市住宅における省エネルギー窓交換に対する政府補助金によって牽引されています。施設・公共インフラセグメントは規模は小さいものの、2031年にかけてCAGR 6.83%で最も急速に成長すると予測されています。この成長は、40デシベル(dB)以上の音響評価と0.8ワット毎平方メートルケルビン(W/m²K)未満のU値を目標とした学校・病院の改修プロジェクトに起因しています。商業セクターでは、高層ビルが電気変色層付き三層ガラスを採用する傾向が高まっており、採光を維持しながら日射熱取得を60~70%削減し、エネルギーと環境デザインにおけるリーダーシップ(LEED)および建築研究機構環境評価手法(BREEAM)認証取得への需要を支えています。

産業施設は、結露制御が不可欠なクリーンルームや冷蔵倉庫に断熱ガラスを活用しています。小売・複合用途スペースは、集客力向上と暖房・換気・空調(HVAC)コスト削減のために大型ガラスパネルを使用しています。公共部門の調達は、公開仕様書(PAS)24セキュリティ基準、英国フェネストレーション評価協議会(BFRC)Aレーティング、30年保証を含むバンドルソリューションを提供するサプライヤーに焦点を当て、入札プロセスを簡素化しています。住宅改修では、所得水準によって需要が異なります:補助住宅は通常コスト効率の高い複層ガラスを選択し、中所得層の住宅所有者は不動産の再販価値を5~8%向上させるエネルギー節約のために三層ガラスおよび真空断熱ガラス(VIG)ユニットにアップグレードします。これらの多様な要件により、すべての最終用途セグメントにわたって一貫した需要が確保され、断熱ガラス窓市場が強化されています。

地域分析

欧州は2025年の予測収益の37.21%を占め、ほぼゼロエネルギー義務化により新築住宅での三層ガラス普及率が60%以上に高まったことが牽引しています。改修需要も大きく、英国とドイツでは1970年代の窓を超薄型三層ガラスユニットに枠の改修なしで交換しており、熱損失を45%削減し政府インセンティブの対象となっています。Saint-GobainのフランスでのEUR 140億(USD 163億9,000万)の炉転換投資とエジプトでの能力拡大は、欧州と北アフリカ市場の供給を支えています。南欧は温暖な気候のため採用が遅れていますが、マドリードやミラノなどの都市の建築研究機構環境評価手法(BREEAM)認定オフィスは、賃料プレミアムを確保するために高性能ガラスを引き続き指定しています。

アジア太平洋地域は、中国の改修補助金、インドの120万戸規模の都市圏開発パイプライン、およびFuyaoの新工場によって支えられたベトナムの高層コンドミニアムブームに支えられ、6.77%のCAGRで成長すると予測されています。中国の第1層都市では低放射率(Low-E)コーティング付き三層ガラスユニットが標準となっており、第3層都市ではウォームエッジ複層ガラスが選択されています。日本と韓国は寒冷地域での三層ガラスに補助金を提供しており、ソウルのコンドミニアム開発業者は販売資料で窓のU値を強調しています。東南アジア諸国連合(ASEAN)市場は高温多湿気候でのエッジシール耐久性に課題を抱えていますが、デュアルシールおよびデシカントスペーサー技術を採用してサービス寿命を改善しています。

北米はタイトル24-2025とニューヨーク州の2025年基準で建築基準を強化し、許容仕様から単層ガラスを排除して商業不動産のアップグレードを促進しています。国内供給はVitroのVacuMaxプラント拡張とFuyaoのイリノイ州拡張によって強化され、アジアからの輸入依存を低減し関税の影響を軽減しています。メキシコでは、日較差が大きい国境都市で複層ガラスが一般的に設置されており、メキシコシティのエネルギーと環境デザインにおけるリーダーシップ(LEED)認定タワーは三層ガラスユニットを優先しています。南米での採用はブラジルとアルゼンチンに集中しており、高い資金調達コストが成長を制限していますが、政府の住宅プログラムが一定の支援を提供しています。中東はNEOMや紅海開発などの大規模プロジェクトのガラス仕様に注力しており、最高50℃の極端な温度に耐えるマリングレードシールとLow-Eコーティングが必要とされています。サハラ以南のアフリカでは、コストが引き続き重要な要因であり、都市部のオフィスタワーはコストと性能のバランスを取るために主に複層ガラスを使用しています。

競合状況

断熱ガラス窓市場は中程度に分散しています。Saint-Gobain、AGC Inc.、NSG Group、Guardian Industriesを含む主要なグローバルプレーヤーがフロートガラス生産の大部分を占めています。これらの企業は、原材料コストの変動を管理するために採掘からコーティングまでの一貫統合を活用しています。Saint-Gobainはハイブリッド電気・水素炉を導入しており、炭素集約度を最大40%削減し、製品がエネルギーと環境デザインにおけるリーダーシップ(LEED)の体現炭素クレジットの対象となり、欧州連合炭素国境調整メカニズム(EU CBAM)関税に準拠することを可能にしています。AGC Inc.は2026年半ばにベルギーのFINEOラインを立ち上げる予定で、三層ガラスより15~20%の価格プレミアムで熱性能0.4 W/m²KのVIGを提供し、フレーム深さに制約のある歴史的建造物の改修を特に対象としています。一方、Xinyiはサウジアラビアに3億8,600万米ドルの工場、エジプトに7億米ドルの施設を設立して事業を多角化し、中国の不動産市場の低迷の影響に対処し、中東・アフリカ(MEA)での存在感を拡大することを目指しています。

スマートガラスの統合が競争の重要な領域となっています。SageGlassは1,700件の電気変色プロジェクトを完了し、PatSnapは動的ガラスに関連する25,557件のグローバル特許を特定しています。このシフトは、静的な熱性能指標からモノのインターネット(IoT)対応ソリューションへの移行を示しており、快適性を向上させ採光を最適化します。V-Glassなどの真空断熱ガラス(VIG)技術は、コスト格差を縮小し、重量と厚さが重要な制約となる歴史的建造物や高層建築用途での支持を集めています。しかし、生産歩留まりを向上させるAI対応検査システムの採用により、1生産ラインあたり約500万米ドルの資本要件が増加しています。このトレンドは資本力のある大企業に有利に働き、中小メーカーを統合へと向かわせています。

断熱ガラス窓産業のリーダー企業

Saint-Gobain

AGC Inc.

Guardian Industries

NSG Group

CARDINAL GLASS INDUSTRIES, INC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Xinyi Glassは、サウジアラビアの産業都市・技術ゾーン庁(MODON)と3億8,600万米ドルの協定を締結し、35万m²を占める新しいフロートおよび低放射率(Low-E)ガラス製造工場を設立しました。この施設は、国内および輸出市場向けの断熱ガラス窓の生産を支援することを目的としています。

- 2026年1月:AGC Inc.は、年間生産能力50万平方メートル、目標U値0.4 W/m²KのベルギーFINEO真空断熱ガラス(VIG)ラインを2026年第2四半期に立ち上げることを発表しました。これは欧州のネットゼロイニシアチブに向けた断熱ガラス窓のエネルギー効率向上を目的として設計されています。

世界の断熱ガラス窓市場レポートの範囲

断熱ガラス窓は、スペーサーで隔てられた2枚以上のガラスパネルで構成され、密封されて静止空気または不活性ガスで満たされた空間を形成します。この設計により熱バリアが形成され、冬と夏の室内温度を維持するための熱伝達を低減します。また、騒音低減と結露防止にも役立ちます。

断熱ガラス窓市場は、ガラス種別、窓枠材料、用途、地域によってセグメント化されています。ガラス種別では、市場は複層ガラス、三層ガラス、その他の種類(四層、真空IG)にセグメント化されています。窓枠材料別では、市場はuPVC、アルミニウム、木材、複合材料、その他の材料(ファイバーグラス、スチール)にセグメント化されています。用途別では、市場は住宅、商業ビル、産業施設、施設・公共インフラ、その他の用途(小売、複合用途)にセグメント化されています。レポートはまた、主要地域の17カ国における断熱ガラス窓の市場規模と予測もカバーしています。市場規模と予測は金額ベース(米ドル)で提供されています。

| 複層ガラス |

| 三層ガラス |

| その他の種類(四層、真空IG) |

| uPVC |

| アルミニウム |

| 木材 |

| 複合材料 |

| その他の材料(ファイバーグラス、スチール) |

| 住宅 |

| 商業ビル |

| 産業施設 |

| 施設・公共インフラ |

| その他の用途(小売、複合用途) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ガラス種別 | 複層ガラス | |

| 三層ガラス | ||

| その他の種類(四層、真空IG) | ||

| 窓枠材料別 | uPVC | |

| アルミニウム | ||

| 木材 | ||

| 複合材料 | ||

| その他の材料(ファイバーグラス、スチール) | ||

| 用途別 | 住宅 | |

| 商業ビル | ||

| 産業施設 | ||

| 施設・公共インフラ | ||

| その他の用途(小売、複合用途) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

断熱ガラス窓市場の現在の市場規模は?

断熱ガラス窓市場規模は2025年に155億1,000万米ドルと評価され、2026年の164億米ドルから2031年には216億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.72%です。

断熱ガラス窓において最も急速に成長する地域はどこですか?

アジア太平洋地域は、大規模な改修・住宅プログラムに支えられ、2031年にかけて6.77%のCAGRで最も急速な拡大が見込まれています。

最も勢いを増しているガラス種別は何ですか?

真空および四層ユニットが最も急速に成長しており、ネットゼロ義務化がU値0.5 W/m²K未満を要求するにつれ、6.57%のCAGRを記録しています。

メーカーはどのように労働力不足に対処していますか?

市場リーダーはAI駆動の検査とロボティクスを導入し、歩留まりを95%以上に引き上げていますが、自動化ライン1本あたり200万~500万米ドルの投資が必要です。

最終更新日: