ポータブル空気清浄機市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

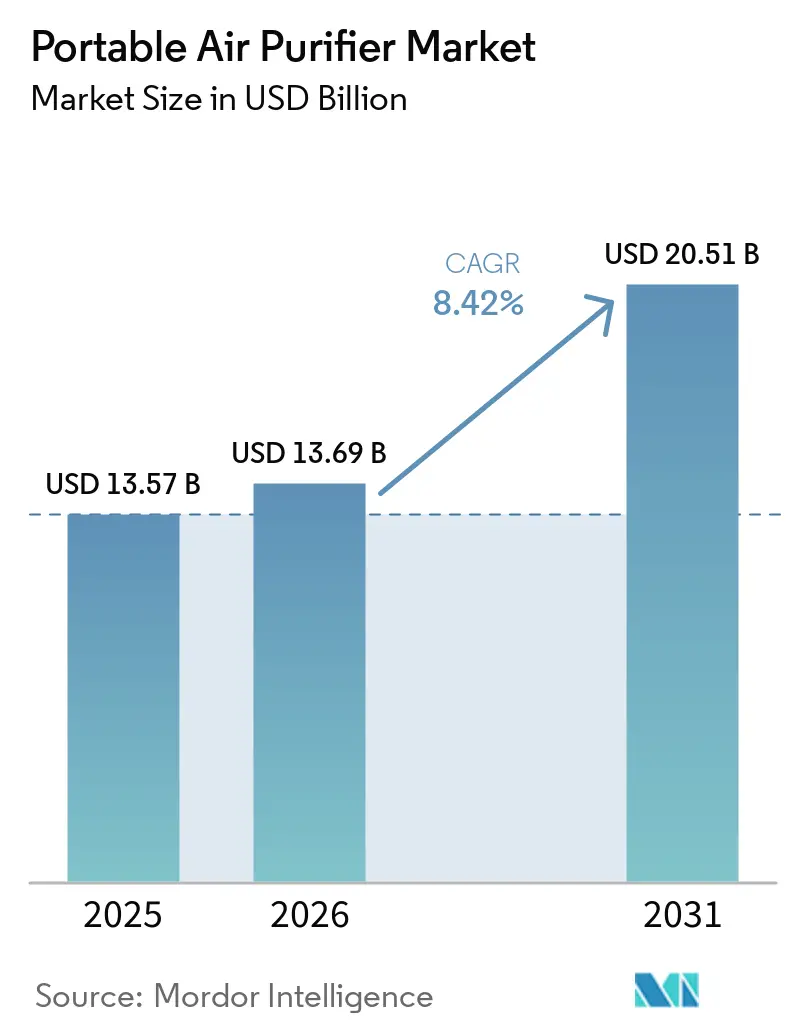

| 市場規模 (2026) | 13.69 十億米ドル |

| 市場規模 (2031) | 20.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

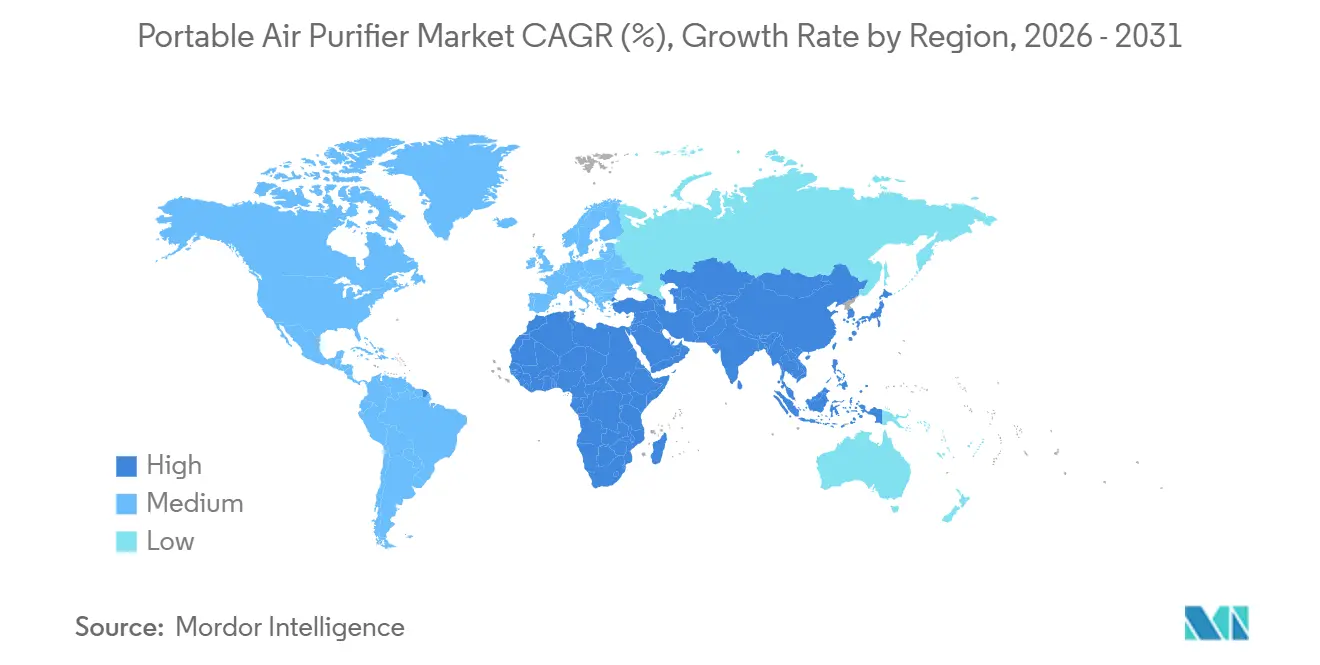

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポータブル空気清浄機市場分析

ポータブル空気清浄機市場規模は、2025年の135億7,000万米ドル、2026年の136億9,000万米ドルから、2031年までに205億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率8.42%を記録すると予測されます。消費者が大規模な山火事による煙や、アジアの主要都市における持続的なPM2.5曝露に対応するなか、室内空気質は季節的な懸念事項から通年のウェルネス行動へと移行しています。CARBのオゾン安全基準やAHAMのフィルター交換検証プログラムなどの規制的な枠組みが、HEPA+活性炭システムへの機器選択を促し、販売時点における信頼性を高めています。ポータブル機器は、学校や職場における煙発生時のクリーンエア確保を優先する指針の恩恵を引き続き受けており、B2B採用が家庭用途を超えて拡大しています。接続性とアプリによる可視化がフィルターの予防保全を支援してブランドとの関係を強化する一方、検証プログラムはサードパーティ製フィルターに関する不確実性を低減し、より高い平均販売価格での継続購入を促進しています[1]AHAM、「より清潔な空気を:AHAMが空気フィルター性能確認プログラムを開始」、PR Newswire、prnewswire.com。需要はバジェット、ミドルレンジ、プレミアムの各価格帯にわたって多様化しており、ポータブル空気清浄機市場は、認知度の高いブランドとオンラインチャネルを活用してターゲットニッチに参入するアジャイルなD2C新規参入者による断片化した競争を反映しています。

主要レポートのポイント

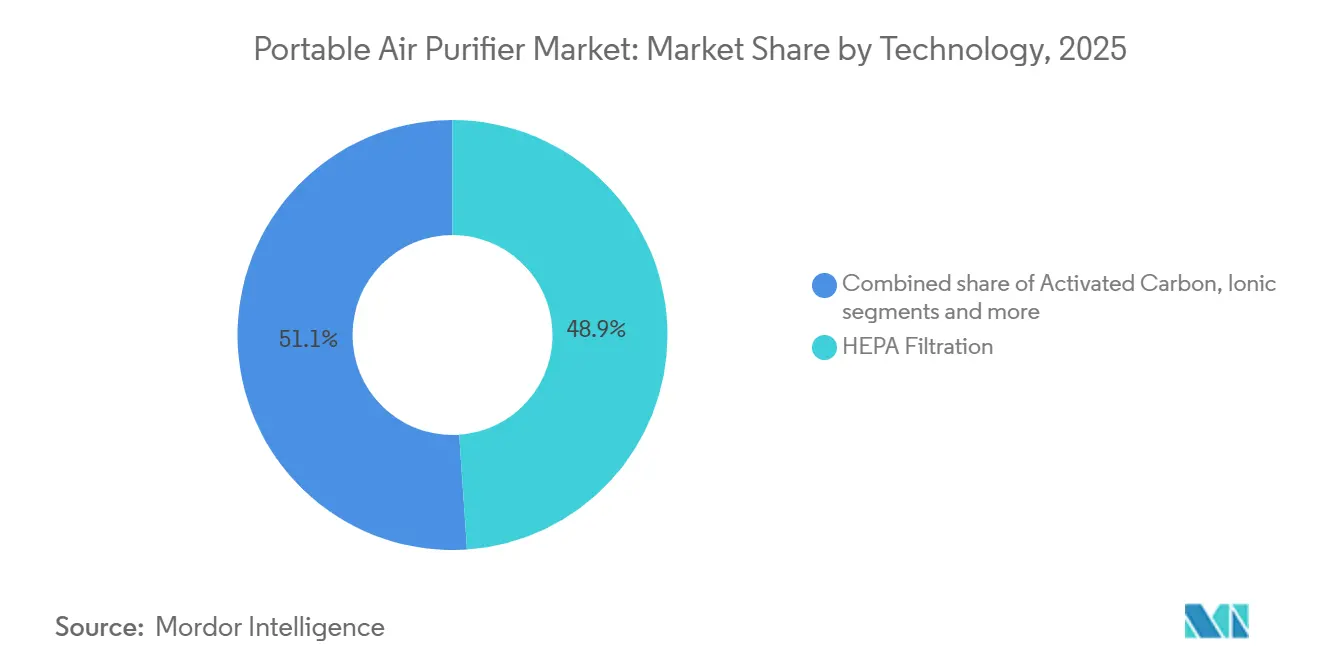

- 技術別では、HEPAフィルタレーションが2025年のポータブル空気清浄機市場においてシェア48.92%でトップとなり、活性炭は2031年までにCAGR 8.64%で成長する見込みです。

- 接続性別では、非スマート(手動・アナログ)が2025年のポータブル空気清浄機市場シェアの78.52%を占め、スマートまたはIoT対応の空気清浄機は2031年までにCAGR 10.09%で成長すると予測されています。

- 機能別では、単機能空気清浄機が2025年の市場シェアの70.81%を占め、多機能デバイスは2031年までにCAGR 11.07%で拡大する見込みです。

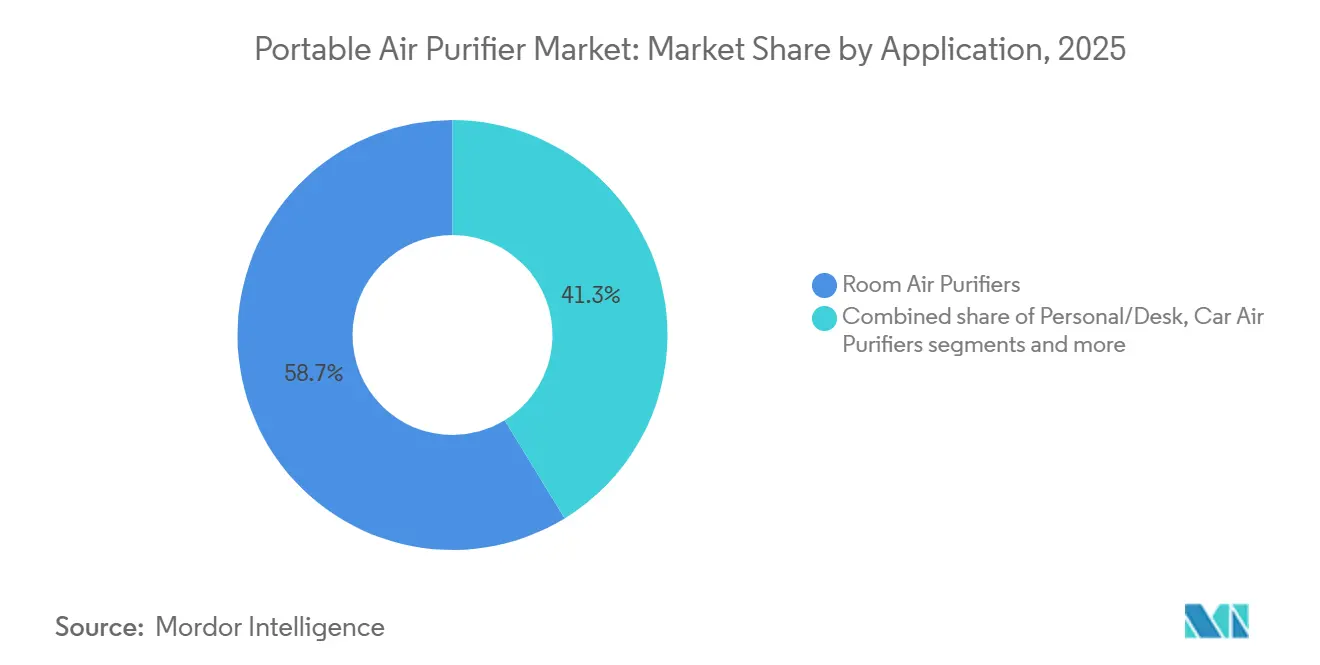

- 用途別では、室内用空気清浄機が2025年のポータブル空気清浄機市場シェアの58.74%を獲得し、トラベルまたはウェアラブルデバイスは2031年までにCAGR 10.81%で成長する見通しです。

- 流通チャネル別では、B2C・小売が2025年の市場シェアの64.61%を占め、B2Bまたはメーカー直販は2031年までにCAGR 8.52%で増加する見込みです。

- 地域別では、北米が2025年のポータブル空気清浄機市場シェアの44.12%を占め、アジア太平洋地域は2031年までに最も高いCAGR 8.79%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポータブル空気清浄機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HEPA採用と性能検証(HEPA/CADR)が主流の信頼性と継続購入を促進 | +1.8% | 北米と欧州がサードパーティ認証の採用をリードするグローバル市場 | 中期(2~4年) |

| 山火事煙への備えが家庭・学校・中小企業におけるポータブルHEPAの普及を加速 | +2.1% | 北米が中核、オーストラリアおよび南欧への波及 | 短期(2年以内) |

| アジア太平洋の都市部におけるPM2.5曝露が室内用空気清浄機の基礎需要を持続 | +2.5% | アジア太平洋が中核、特にインド、パキスタン、中国、東南アジアの大都市 | 長期(4年以上) |

| 電子商取引とD2Cがミドルレンジおよびプレミアムポータブル機器へのアクセスを拡大 | +1.3% | インド、東南アジア、南米での普及加速を伴うグローバル市場 | 中期(2~4年) |

| 教育・自治体対応における定期予算項目として施設向けクリーンルームキットが定着 | +0.9% | 北米とEU、主要都市部での早期普及 | 長期(4年以上) |

| オゾン安全ラベリングとサードパーティ検証が技術構成をHEPA+活性炭にシフトさせ、平均販売価格とフィルター年間収益を向上 | +1.1% | CARB、EPA、標準化フレームワークの規制的影響を受ける各国市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HEPA採用と性能検証が主流の信頼性と継続購入を促進

標準化された性能の認知は、購入者が検証済みのCADRとフィルター同等性を求めるなか、ニッチな差別化要因からコアな購入要件へと移行しています。2025年11月に開始されたAHAMのフィルター交換検証プログラムは、サードパーティ製フィルターの品質格差に対処し、ブランド外の交換品が長期的に機器性能を損なうリスクを低減します。カリフォルニア州の0.050 ppmの排出上限に基づく並行したオゾン安全ラベリングは、家庭・学校・オフィスにおいて低排出と一貫した結果を優先する機械式またはハイブリッドシステムへのシフトを強化します。この枠組みにより、年間フィルター予算と複数年にわたる機器使用を計画する家庭や施設にとって、ポータブル空気清浄機市場はより予測可能なものとなります。検証が不確実性を低減し期待値を整合させるにつれ、ブランドは純正フィルターの継続購入率の向上と、接続されたエコシステム内でのより安定した顧客維持の恩恵を受けます。これらの動向は、信頼性・コンプライアンス・透明性の高いメンテナンスが持続的成長を牽引するポータブル空気清浄機市場のプレミアム化の流れを支持します。

山火事煙への備えが家庭・学校・中小企業におけるポータブルHEPA普及を加速

北米では現在、山火事発生時の建物向け煙対策プレイブックの一環として、HVAC対策と並んでポータブルHEPA機器の活用が強調されています。ロサンゼルスの家庭を対象とした火災発生時の実証研究では、HEPA空気清浄機が非HEPA対照群と比較して室内PM2.5を低減したことが確認されており、実際の条件下における実用的な緩和ツールとしての役割が示されています[2]Chen et al.、「山岳都市境界火災時のロサンゼルス家庭における微小粒子状物質レベルとHEPA濾過」、Nature npj Clean Air、nature.com。学区や自治体施設は、機器と標準作業手順を組み合わせたクリーンルーム戦略を計画しており、これにより緊急時の反応的な購入ではなく、安定した施設調達が支援されます。これらのプログラムは、教室からコミュニティシェルターまで、ポータブル機器が構造化された対応計画の一部となる再現可能な展開モデルを生み出します。山火事シーズンが繰り返しリスクとなり続けるなか、ポータブル空気清浄機市場は、クリーンエアを任意のアクセサリーではなく不可欠なインフラとして扱う予算によって強化されています。

アジア太平洋の都市部におけるPM2.5曝露が室内用空気清浄機の基礎需要を持続

アジア太平洋全域における慢性的なPM2.5曝露が、ポータブル空気清浄機市場における室内用空気清浄機の安定した通年需要を下支えしています。2026年3月に発表された2025年世界大気質レポートは、WHO基準を満たす都市が少数にとどまり、多くのアジアの都市中心部が年間平均値5 µg/m³の基準を大幅に上回り続けていることを強調しており、家庭および職場における継続的な空気清浄の必要性を裏付けています。家庭や中小企業が季節的なピーク時だけでなく通年で空気清浄機の使用を常態化させるにつれ、フィルター交換、活性炭アップグレード、メンテナンスサービスがカテゴリー全体の経済性においてより重要性を増しています。大気汚染が深刻な地域の宿泊施設・教育・医療分野では、高効率濾過をサービス機能として積極的にアピールする動きが増えており、清潔な室内空気に対する基礎的な期待値が高まっています。したがって、ポータブル空気清浄機市場は、初回のハードウェア採用だけでなく、フィルター補充と機器更新サイクルのリズムによっても成長します。これらのダイナミクスは、短期的な気象パターンに左右されない安定した複数年にわたる需要軌跡を支持します。

電子商取引とD2Cがミドルレンジおよびプレミアムポータブル機器へのアクセスを拡大

電子商取引と直販ルートは、小売仲介コストを排除し、局所的な大気質悪化時に迅速な配送を可能にすることで、ポータブル空気清浄機市場におけるミドルレンジおよびプレミアムの機会を引き続き開拓しています。ブランドはフィルター寿命を追跡してリアルタイムで室内空気質を表示するアプリを通じてエンゲージメントを深め、継続的な補充を支援し、接続されたエコシステム内でのロイヤルティを高めています。確立されたホームプラットフォームや音声アシスタントを通じた機器制御の能力は、セットアップの煩雑さに対する認識を低減し、隣接するスマートホームカテゴリーとのクロスセル機会を支援します[3]AWSとBlueair、「AWS IoT上で接続された空気清浄機向けスケーラブルIoTシステムの構築」、AWS IoTブログ、aws.amazon.com。より迅速なフルフィルメントは、煙発生時や花粉シーズンにおける購入意向と保護の間のギャップを縮小し、初回購入者がリピーターになる可能性を高めます。ポータブル空気清浄機市場では、オンライン調達ワークフローを活用する法人購入者の増加も見られ、一括注文と機器管理が効率化されています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い総所有コストが価格感応度の高い市場での普及を制限 | -1.4% | インド、東南アジア、南米、サブサハラアフリカを中心としたグローバル市場 | 長期(4年以上) |

| オゾンまたはイオナイザーの安全基準と精査が特定の電子技術への需要を低減 | -0.7% | CARBおよび公衆衛生指針の規制的影響を受ける各国市場 | 中期(2~4年) |

| 非認証オンラインSKUへの取り締まりが販売者のコンプライアンスコストを引き上げ、品揃えを縮小 | -0.5% | 米国とEUの電子商取引エコシステムに集中した影響を持つグローバル市場 | 中期(2~4年) |

| 騒音・CADR・消費電力のトレードオフが寝室とオフィスでの使用可能な稼働時間を制限 | -0.6% | 北米、欧州、都市部のアジア太平洋市場を中心に睡眠の質を優先するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い総所有コストが価格感応度の高い市場での普及を制限

所有コストには機器本体、フィルター交換、電気代が含まれ、複数の部屋をカバーする必要がある家庭ではこれらの費用が増大します。可処分所得が限られている場合、ユーザーは多くの場合、1部屋に絞って稼働時間を制限するため、定格性能と比較して実際のクリーンエア供給量が低下します。施設も同様の考慮事項に直面しており、繰り返し行われる季節的な展開向けのクリーンルームキットを設計する際に、機器フィルター、物流、交換サイクルを検討します[4]米国EPA、「学校および商業ビルにおける山火事と室内空気質」、米国環境保護庁、epa.gov。メーカーは、洗浄可能なプレフィルター、交換メディアのサブスクリプション割引、日常使用においてCADRを犠牲にせずに継続的な消費電力を削減するエネルギー効率の高いモーターを通じてコスト負担に対処しています。これらの取り組みは有効ですが、新興市場や複数部屋のカバレッジと限られた予算のバランスを取る家庭にとって、総所有コストは依然として普及拡大の主要な障壁となっています。コストの透明性と検証済みフィルター性能が標準化されるにつれ、顧客はポータブル空気清浄機市場における生涯支出をより適切に計画できるようになります。

騒音・CADR・消費電力のトレードオフが寝室とオフィスでの使用可能な稼働時間を制限

高いCADRは多くの場合、より高いファン速度を必要とし、騒音が増加するため、寝室での夜間稼働や静かなオフィス空間での集中使用が制限される可能性があります。ユーザーは快適性のために低設定で空気清浄機を稼働させることが多く、これにより1時間あたりの有効換気回数が低下し、曝露低減効果が実験室での定格最大値を下回ります。山火事煙の発生時、ポータブルHEPA機器は特定の部屋を対象としたクリーンルーム戦略を支援しますが、騒音制限によって速度が低く抑えられると、推奨される換気回数が達成されない場合があります。消費電力もトレードオフに加わります。効率的な駆動システムと気流設計を採用していない機器では、高速での継続稼働により月間消費量が増加するためです。製品エンジニアリングは引き続き、静音モーター、最適化されたダクト設計、音響フットプリントを低減しながら性能を維持するハイブリッド濾過に注力しています。これらの改善により、終日稼働の実用性が高まり、ポータブル空気清浄機市場における一貫した曝露低減の中核となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:活性炭が二重汚染物質制御で勢いを増す

HEPA濾過は2025年のポータブル空気清浄機市場シェアの48.92%をリードし、購入者が微粒子とガスの並行制御を求めるなか、活性炭メディアは2031年にかけて年平均成長率8.64%を記録する見込みです。規格とラベリングがHEPAを微粒子除去のデフォルトとして維持する一方、CARBのオゾン安全規制は住宅および商業環境における機械式またはハイブリッド濾過を優遇しています。都市部の住居が交通渋滞や山火事煙による微粒子曝露に直面し、室内発生源が清掃や建材からVOCを放出するなか、複合メディアスタックは通年使用に向けたバランスの取れた提案を生み出します。ポータブル空気清浄機市場の購入者は、性能・フィルター寿命・騒音制御をコアな意思決定ポイントとして重視しており、継続的なフィルターコストが管理可能な場合にHEPA+活性炭構成へのアップグレードを支持します。製品面では、メーカーがモジュール式スタックを組み立て、ユーザーが地域の状況や季節の変化に合わせた煙・臭気・アレルゲン最適化バリアントを選択できるようにしています。これらの選択は、長期的にシステム性能を維持し実際の結果のばらつきを低減する検証済みフィルター交換プログラムとの相性が良好です。

活性炭の成長軌跡は、機械式濾過だけでは居間や教室における対応が不十分な臭気とVOCの懸念を高める山火事煙シーズンによって増幅されています。ハイブリッド設計と高度な活性炭は、VOC捕捉時間を延長し、特定の用途においてホルムアルデヒドやアンモニアを軽減するため、室内化学物質が懸念される場所でのプレミアム価格を正当化します。施設がクリーンルームキットを構築するにあたり、フィルターの標準化と安全ラベリングはリスクを低減し、調達を簡素化し、複数月にわたる展開の予測可能な予算を支援します。予測期間を通じて、微粒子とガス捕捉を統合したバランスの取れたスタックは、特にオゾン発生オプションを推奨しない指針が存在する場所で、ポータブル空気清浄機市場のより大きなシェアを占めると予想されます。検証と安全フレームワークが成熟するにつれ、ポータブル空気清浄機産業は、日常使用における性能・フィルター交換間隔・コンプライアンスを明確にすることで、製品設計を長期的な所有価値と整合させます。

接続性別:データ可視化と予防保全に牽引されるスマートまたはIoT採用

非スマートの手動またはアナログ機器は2025年に78.52%のシェアを維持しましたが、スマートまたはIoT対応空気清浄機はアプリダッシュボード、音声アシスタント、予防的フィルター通知を伴い、年平均成長率10.09%で拡大すると予測されます。ユーザーはPMレベルとファン速度を結びつける明確な大気質可視化に反応し、煙の侵入やピーク交通時間帯における不確実性を低減してコンプライアンスを向上させます。相互運用可能な標準のサポートによりプラットフォーム統合が改善されており、ロックインへの懸念を軽減し、単一アプリでの制御を可能にし、ブランドをまたいだ複数機器のルーティンを拡大します。商業フリートは、部屋が空の際に消費電力を削減する在室状況とスケジューリング機能を活用し、高トラフィックサイトでのエネルギー使用量を削減してフィルター寿命を延長します。接続性がメンテナンスをカレンダーベースから状態ベースのサイクルへとシフトさせるにつれ、ポータブル空気清浄機市場は恩恵を受け、交換のタイミングが改善され、予期しない性能低下が減少します。価格帯が低下しクラウドコストが製品ポートフォリオ全体に分散されるにつれ、より多くのミドルレンジ機器にブランド維持を強化するコアスマート機能が搭載されると予想されます。

高度な接続性は、教室やクリニック全体での機器グルーピング、場所タグ付け、リモートステータス確認を可能にすることで、施設調達も支援します。これらのツールは管理者がフィルター在庫を割り当て、部屋のサイクルをスケジュールし、煙や高花粉日における清潔室標準作業手順へのコンプライアンスを検証するのに役立ちます。エッジアナリティクスは、主要なステータス機能を維持しながらクラウドデータを制限することでプライバシーに敏感なサイトをサポートでき、外部トラフィックを制限する学校や医療機関に適しています。時間の経過とともに、ポータブル空気清浄機市場では、フリートが予測可能なフィルターおよびサービスイベントを伴う管理モデルへとシフトするにつれ、ハードウェアとソフトウェアの価値の重複が拡大するでしょう。このダイナミクスは、接続性のない機器間の認識上の差異を縮小し、透明な性能履歴と一貫したアプリサポートを持つエコシステムの魅力を高めます。

機能性別:多機能機器が都市部住居における家電フットプリントを統合

単機能空気清浄機は2025年の販売量の70.81%を占めましたが、都市部の家庭が通年稼働するスペース節約型デザインを好むなか、多機能機器は年平均成長率11.07%で成長する見込みです。多機能の新規参入製品は、乾燥シーズンに加湿機能を提供しながら煙や花粉シーズンの濾過を維持し、断続的な購入サイクルを超えた収益を平準化します。加湿と濾過を統合したプレミアムラインは、寝室や居間向けに低排出微粒子捕捉と組み合わせた効率的な蒸発システムを展示しています。グローバルブランドの補完モデルは、濾過と並んで冷暖房機能を強調し、光熱費使用量とフィルター交換サイクルを1台の機器で管理するミニマリストな家庭向けの統合オプションを提示しています。ポータブル空気清浄機市場は、性能とメンテナンスの簡便さ、明確なフィルターメッセージング、コンパクトなフットプリントでの静音夜間稼働のバランスを取るデザインに好反応を示します。加湿が季節的なニーズである場合、複合機器は家庭が年間を通じて管理しなければならないプラグとフィルターの数を削減します。

これらの製品は、単一目的の家電が占める機器と表面積を削減することで、小型アパートや共有スペースにおける明確なギャップに対応します。購入者はまた、湿度・PMレベル・スケジューリングを統合した統一ダッシュボードに価値を見出し、日常管理をより簡単にします。最も魅力的なオプションは、最小限の監視で気流と水分バランスを調整する簡単なプリセットに季節の移行を変換します。検証済みの安全性と明確なフィルターラベリングは、継続使用に対する家庭の信頼を支援し、簡便さとコンプライアンスがトレーニング時間を削減する施設設定での調達基準と整合します。その結果、多機能ラインは、スペース・メンテナンス・エネルギーのトレードオフが依然として主要な評価基準となるポータブル空気清浄機市場でより大きなシェアを獲得すると予想されます。

用途別:旅行用またはウェアラブルセグメントが航空機使用サイクルと個人ゾーンイノベーションで急成長

室内用空気清浄機は2025年に58.74%のシェアを占め、通勤者や旅行者が個人的なクリーンエアゾーンを求めるなか、旅行用またはウェアラブル機器は年平均成長率10.81%で成長する見込みです。音声機能と個人用空気管理を組み合わせたウェアラブル形式は、移動中や外出先での採用増加を目指した利便性優先のデザインを反映しています。ネックレス型ソリューションは顔を遮ることなく指向性のあるクリーンエア気流を提供し、軽量なフォームファクターでUSB-C充電互換性を持ちながら、フライトやホテルでも稼働します。これらのオプションは室内用空気清浄機を補完するものであり、代替するものではなく、ユーザーが建物のHVACを制御できない期間や大型機器を持ち運べない場合に適しています。デザインとバッテリー寿命が改善されるにつれ、個人用機器は旅行ユースケースから始めて家庭向けの室内機器を検討する新規ユーザーを引き付ける可能性が高まります。移動・共有オフィス・一時的な宿泊施設を組み合わせた実際の状況での継続着用における信頼性の高い稼働時間と快適性を機器が実証するにつれ、勢いが増しています。

室内機器は、最も高いCADRを提供し、長期滞在中により一貫した曝露低減を達成するため、ポータブル空気清浄機市場のアンカーであり続けます。施設は教室や教員スペースに室内用空気清浄機を維持し、煙の多い日にはクリーンルーム手順の下で展開し、予測可能なカバレッジと検証可能なコンプライアンスを確保します。予測期間を通じて、自宅での室内機器と旅行用ウェアラブルを組み合わせたハイブリッド使用が購買行動とアフターマーケットのフィルターサブスクリプションを形成するでしょう。明確なラベリング、検証済みフィルタープログラム、安全な操作は、ユーザーが簡単なメンテナンスと透明な所有コストを求めるため、両方のフォームファクターにわたる顧客維持を支援します。デザインが確立され快適性が向上するにつれ、ポータブル空気清浄機市場では、通勤者の多い都市やビジネス旅行の多い地域で個人ゾーン機器が着実に拡大するでしょう。

流通チャネル別:B2Cがリードしつつ、施設調達を通じたB2B直販が勢いを増す

B2Cは2025年の販売の64.61%を獲得し、学校や自治体がクリーンルームキットと在庫戦略を正式化するにつれ、B2Bまたはメーカー直販チャネルは年平均成長率8.52%で拡大する見込みです。山火事煙に対する室内空気戦略を説明する指針は、調達テンプレート・トレーニング資料・部屋チェックリストを含む安定した施設注文の流れを支援します。直販モデルは、ベンダーが年間予算サイクルと季節的リスク期間に合わせた複数サイト展開に機器・フィルター・サポートをバンドルするのに役立ちます。B2Cにとって、フィルターコストと安全ラベリングに関するマーケットプレイスの透明性はコンバージョンに影響を与え、購入者が異なる部屋サイズを持つ家庭での複数年にわたる所有を検討します。ポータブル空気清浄機市場は、ユーザーが購入前に騒音とプロファイルを実際に評価できる小売体験からも恩恵を受けます。これにより満足度が向上し、現実的な設置場所の期待値が支援され、家庭が部屋のカバレッジとメンテナンスニーズに慣れるにつれて返品が減少します。

メーカー直販とフリート重視のチャネルは、施設が成果を測定し、年々繰り越されるフィルター在庫の予算を組むにつれて成熟します。機器管理機能とフリートダッシュボードは、部屋レベルのタグ付け・メンテナンススケジュール・文書化されたSOP(標準作業手順)コンプライアンスなどの実用的な調達要求に対応します。これらの機能は定期監査に適合し、煙や高花粉の期間における健康・施設チームの説明責任の可視性を支援します。チャネルが収束するにつれ、ベンダーは適切な安全ラベリングを持つ準拠SKUを提示するウェブストアとB2Bポータルと組み合わせた小売プレゼンスによってリーチとマージンのバランスを取ります。時間の経過とともに、これらの構造は小売チャネルで見られる季節性を平準化する施設の繰り返し注文を支援することで、ポータブル空気清浄機市場を拡大します。

地域分析

北米は2025年の収益の44.12%を占め、山火事への備えプログラム、成熟したHVACの慣行、消費者の信頼を形成する安全フレームワークに支えられています。施設は煙の侵入時にクリーンルームを作るためにポータブルHEPA機器を使用し、これにより需要が家庭を超えて制度化され、複数年にわたるフリート計画が支援されます。CARBのオゾン安全ラベリングは、カリフォルニア州で販売される機器に明確なコンプライアンス基準を設定し、全国チャネルにわたる品揃え決定に影響を与えます。これらの要因は、一時的なイベントによる変動を低減しながら、ポータブル空気清浄機市場の安定した基礎を固めます。調達における季節性がより予測可能になるにつれ、所有コストの透明性と検証済みフィルターが長期的な顧客維持とより一貫したアフターマーケット量を支援します。

アジア太平洋は年平均成長率8.79%で最も速い拡大を記録する見込みであり、主要な都市回廊全体にわたる持続的なPM2.5の課題が室内用空気清浄機の基礎需要を維持しています。IQAirの2025年レポートは、WHO基準への不適合が広範に及んでいることを記録しており、主要都市における日常生活での微粒子除去と部屋カバレッジの重要性を強化しています。家庭用途が拡大するにつれ、ポータブル空気清浄機市場は、HVACの制御が限られた通勤とビジネス旅行のニーズを橋渡しする個人用および旅行用機器を追加します。大学やクリニックなどの施設は、地域的なスモッグや高トラフィック時に展開できるフリートに予算を割り当て、SOPが設置場所・稼働時間・フィルタースケジュールを指導します。時間の経過とともに、地域の製品ミックスはHEPA+活性炭スタック、検証済み交換メディア、コンパクトなアパートでの夜間使用をサポートする静音設計のバランスを反映します。

欧州は、成熟した北部・西部市場が交換サイクルとプレミアムイノベーションに傾く一方、南部・東部地域が砂塵イベントやバイオマス暖房に反応してより低い基準から拡大するという混在したパターンを示しています。調和された濾過分類と安全意識は、国レベルの基準が異なる場合でも国境を越えた調達の整合を支援し、複数のEU市場にサービスを提供する多国籍ブランドの複雑さを低減します。中東の購入者は粉塵管理と堅牢なプレ濾過を優先し、迅速な清掃サイクルをサポートする機能セットは、いくつかの都市でより高い背景微粒子負荷に対応します。南米の採用は、地理と気象パターンが排出物を閉じ込める可能性がある都市中心部に集中しており、公共建物でのポータブルクリーンルーム戦術を引き起こす断続的なスパイクを生み出します。施設のプレイブックが普及するにつれ、ポータブル空気清浄機市場は地域固有の実装ニーズと施設構成に合わせた製品バンドルとトレーニング資料を適応させます。

競合環境

ポータブル空気清浄機市場にはグローバルブランドと多数の地域またはD2C参加者が含まれており、断片化した競争と家庭および施設需要に対応する複数のルートが生まれています。製品差別化は、検証済みフィルター性能・オゾン安全ラベリング・有用な換気回数を維持しながら夜間稼働できる静音設計に依存しています。業界検証はサードパーティ製フィルターに関する不確実性を低減し、特にアプリを通じて交換を促す接続されたエコシステムにおいて、純正メディアのブランドエクイティを保護します。プレミアムラインは、寝室や居間向けに静音微粒子捕捉と組み合わせた効率的な蒸発システムを組み合わせた統合浄化・加湿機能を強調し、通年の価値を創出します。上位ティアでの注目度の高い製品発表は、デザイン美学・サステナビリティの手がかり・素材選択も強調しており、第一印象と長期的な室内統合における差別化の構築を目指しています。

主要ブランドは、接続性・予防的プロンプト・安全とメンテナンスに関する明確なガイダンスを通じて価値を拡張するプラットフォーム戦略を活用しています。広く採用されているIoTプラットフォームとの統合により、機器がより広い家庭のルーティンや建物管理スタックに適合し、新規ユーザーや複数の部屋を監視する施設チームの摩擦を低減します。施設スペースでは、標準作業手順と検証済みメディアを中心に組織されたクリーンルームキットが、コンプライアンスと文書化を重視する調達基準に合致します。車載向け技術も並行して進化しており、粒子帯電と最適化された機械式フィルターがキャビン内空気を改善し、室内機器の気流と捕捉戦略に対するクロスラーニングを提供します。これらの動向は、メーカーがポータブル空気清浄機市場における個人用・室内用・フリート用途をカバーする一貫したポートフォリオを維持するよう促します。

製品ニュースは、濾過技術の突破口・フォーマットの多様性・ターゲットユースケースへの継続的な投資を強調しています。Cowayは、大型部屋をサポートする高効率多段階捕捉と広いカバレッジフットプリントを中心に構築された機器で円筒形ラインを拡張し、検証済み性能が重要なプレミアムレンジでのブランドを強化しました。コンパクトな製品も勢いを増しており、初回購入者や小スペース向けに軽量・低騒音・手頃な価格を強調した製品が発売されています。Levoitは、定義された時間枠内での検証済みVOC低減を主張する家族向けシナリオとマルチセンサー監視に特化した製品を導入しており、ウェルネス重視のポジショニングとアプリ管理の家庭に適しています。IQAirなどのプレミアム参入者も、高度な微粒子捕捉を維持しながらサステナビリティと美学を反映した素材とデザインの選択を強調し、カテゴリーの通年訴求へのシフトを強化しています。これらの動向は、個人用機器・コンパクトな室内モデル・施設向けの高度な接続システムにわたるポータブル空気清浄機市場の拡大を支援します。

ポータブル空気清浄機産業リーダー

Dyson

Philips (Versuni)

Xiaomi

Coway

Blueair

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Sharp Business Systems(インド)はAmber Enterprisesと戦略的提携を締結し、エアコンの現地生産に向けた重要な一歩を踏み出しました。同機器には高度なプラズマクラスターイオン空気清浄技術が搭載される予定です。生産はデヘラードゥンとスリシティの施設で開始される予定であり、今後3年間で50万台の生産を目標としています。一部のウィンドウ型エアコンモデルは、従来の冷房に加えてアクティブ空気清浄機能を提供する見込みです。

- 2026年3月:UnileverのグループであるBlueairは、スポーツマーケティング分野に参入しました。同社はNYニックスとパートナーシップを締結し、チームの公式エアケアパートナーとなりました。この提携の一環として、Blueairの空気清浄システムがニックスのタリータウントレーニングセンターに設置されます。さらに、マディソン・スクエア・ガーデンでの共同ブランドキャンペーンが展開される予定です。この戦略的転換は、空気清浄機の認識を健康危機対応ソリューションから日常的なパフォーマンス最適化のための不可欠なツールへとシフトさせることを目的としています。

- 2025年12月:Xiaomiは、Mijia空気清浄機6 Proを発表しました。この機器は、13層濾過システムを補完するデュアルチップ・デュアルアーキテクチャ設計を採用しています。微粒子CADRが1,461 m³/h、ホルムアルデヒドCADRが1,000 m³/hであり、PM1・ホルムアルデヒド・粉塵・PM2.5・温度・湿度を監視する6つのセンサーを搭載し、精密なリアルタイムモニタリングを実現します。

グローバルポータブル空気清浄機市場レポートの調査範囲

| HEPA濾過 |

| 活性炭 |

| イオン式/イオナイザー |

| UV-C光空気清浄機 |

| その他 |

| 非スマート(手動/アナログ) |

| スマート/IoT対応(アプリおよび音声制御) |

| 単機能空気清浄機 |

| 多機能機器 |

| 個人用/デスク空気清浄機 |

| 車載用空気清浄機 |

| 室内用空気清浄機 |

| 旅行用またはウェアラブル空気清浄機 |

| B2C/小売 | マルチブランドストア(大型量販店・百貨店・家電チェーン・ホームセンター) |

| 専売ブランドショップ | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 技術別 | HEPA濾過 | |

| 活性炭 | ||

| イオン式/イオナイザー | ||

| UV-C光空気清浄機 | ||

| その他 | ||

| 接続性別 | 非スマート(手動/アナログ) | |

| スマート/IoT対応(アプリおよび音声制御) | ||

| 機能性別 | 単機能空気清浄機 | |

| 多機能機器 | ||

| 用途別 | 個人用/デスク空気清浄機 | |

| 車載用空気清浄機 | ||

| 室内用空気清浄機 | ||

| 旅行用またはウェアラブル空気清浄機 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア(大型量販店・百貨店・家電チェーン・ホームセンター) |

| 専売ブランドショップ | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ポータブル空気清浄機市場の2031年までの成長見通しは?

ポータブル空気清浄機市場規模は、2026年から2031年にかけての年平均成長率8.42%で、2031年までに205億1,000万米ドルに達する見込みです。

ポータブル空気清浄機市場でリードし最も速く成長しているセグメントはどれですか?

HEPA濾過が2025年に48.92%のシェアでリードし、活性炭は2031年にかけて年平均成長率8.64%で最も速く成長すると予測されます。

施設はポータブル空気清浄機市場の需要にどのような影響を与えていますか?

学校や自治体は標準作業手順を伴うクリーンルームキットを採用しており、これによりB2B需要が安定し、煙シーズン向けの定期的なフィルター予算が生まれています。

スマートモデルがポータブル空気清浄機市場で魅力的な理由は何ですか?

接続機器はリアルタイムの大気質情報・予防的フィルター通知・フリート管理を提供し、コンプライアンスを向上させ建物内のエネルギー無駄を削減します。

ポータブル空気清浄機市場の将来の需要を形成している地域はどこですか?

アジア太平洋は年平均成長率8.79%で最も速く拡大する見込みであり、北米は煙対策プログラムと安全ラベリングに支えられた大きなシェアを維持しています。

規制はポータブル空気清浄機市場における技術選択にどのような影響を与えていますか?

CARBのオゾン安全基準と検証プログラムが機械式またはハイブリッドシステムへの採用を促し、信頼性を高め一貫した性能を支援します。

最終更新日: