風力タービン発電機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.45 十億米ドル |

| 市場規模 (2031) | 36.16 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力タービン発電機市場分析

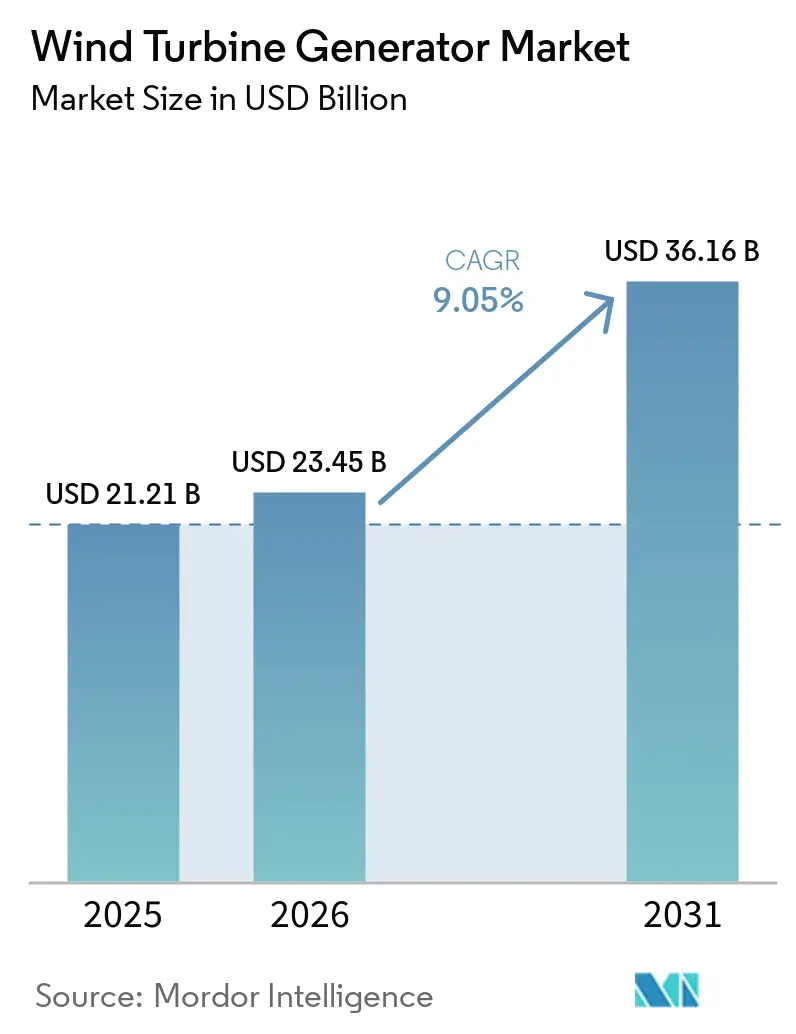

風力タービン発電機市場規模は、2025年の212億1,000万USDから2026年には234億5,000万USDへと成長し、2026年~2031年の年平均成長率9.05%で2031年までに361億6,000万USDに達すると予測されています。性能最適化された発電機アーキテクチャへの需要の高まり、より厳格な系統安定性に関する規制、および軽量洋上プラットフォームの急速な商業展開がこの拡大を支えています。二重給電誘導発電機(DFIG)は依然として陸上建設の大部分を占めていますが、リサイクルされた希土類原料がコストを低下させ、直接駆動設計がギアボックスのダウンタイムを削減するにつれて、永久磁石同期発電機(PMSG)の採用が加速しています。中国とノルウェーにおける浮体式洋上パイロットプロジェクトは、メガワット当たり8トン未満の発電機質量が水深50メートルのプラットフォームを安定させることを実証し、新たな深海リース区域を開拓しています。2025年に合計215GWのタービン発注に相当する企業間電力購入契約(PPA)が、データセンターの時間単位の需要に出力を合わせる可変速発電機への調達をシフトさせています。

主要レポートのポイント

- 発電機タイプ別では、DFIGプラットフォームが2025年の風力タービン発電機市場シェアの54.9%をリードし、高温超電導設計は2031年までに年平均成長率15.6%を記録すると予測されています。

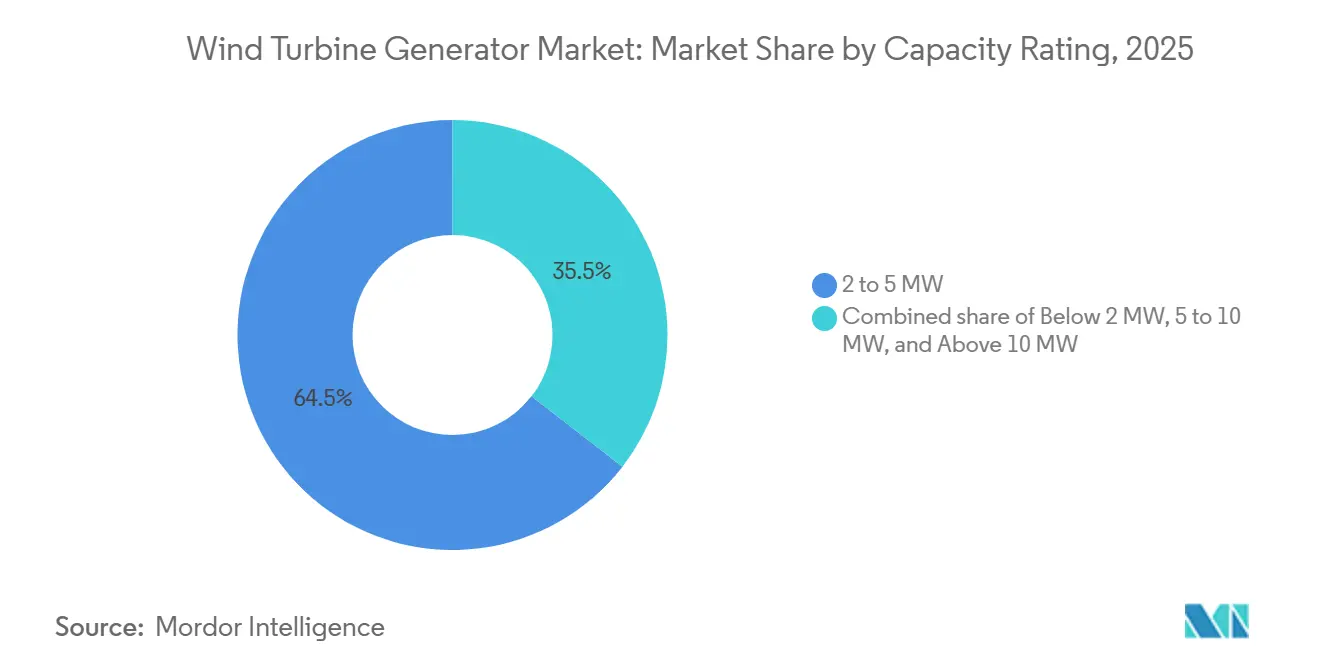

- 容量定格別では、2~5MWクラスが2025年の風力タービン発電機市場規模の64.5%を占め、5~10MWセグメントは2026年~2031年の間に年平均成長率12.0%で拡大する見込みです。

- 用途別では、陸上建設が2025年の設置量の72.0%を占め、浮体式洋上プロジェクトは2031年まで年平均成長率17.5%で進展しています。

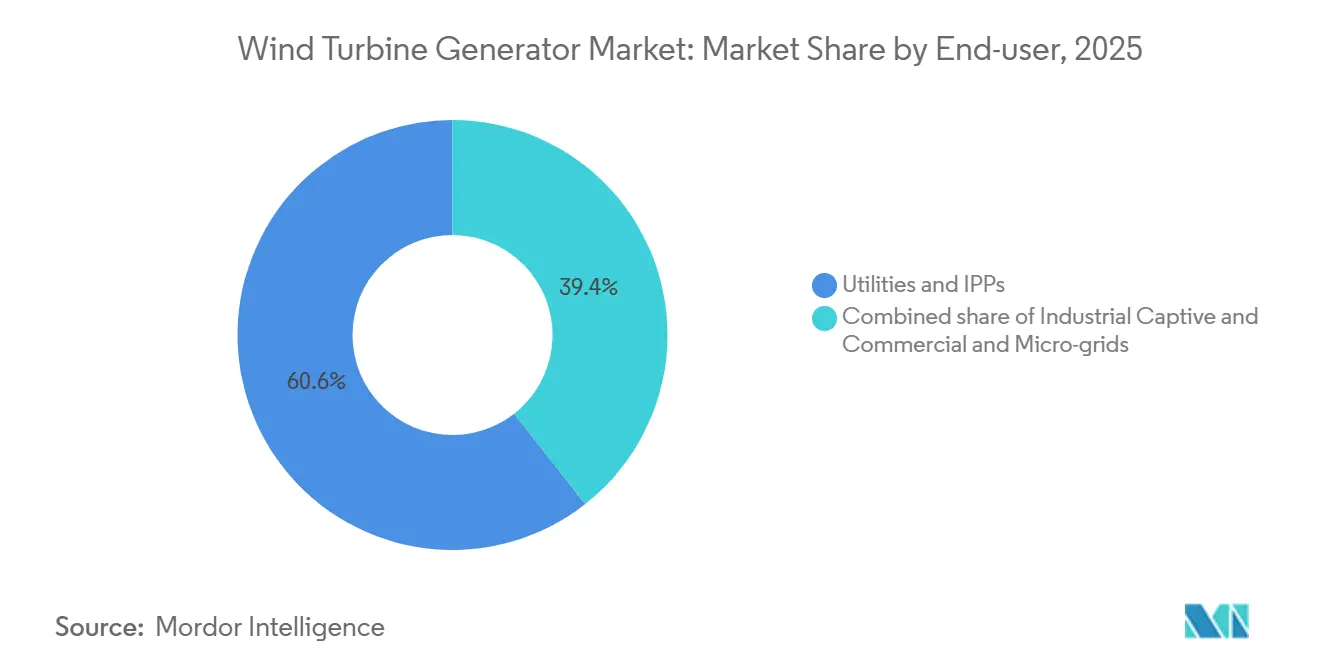

- エンドユーザー別では、電力会社と独立系発電事業者が2025年需要の60.6%を占め、商業用マイクログリッドは2031年まで年平均成長率12.8%で成長する見込みです。

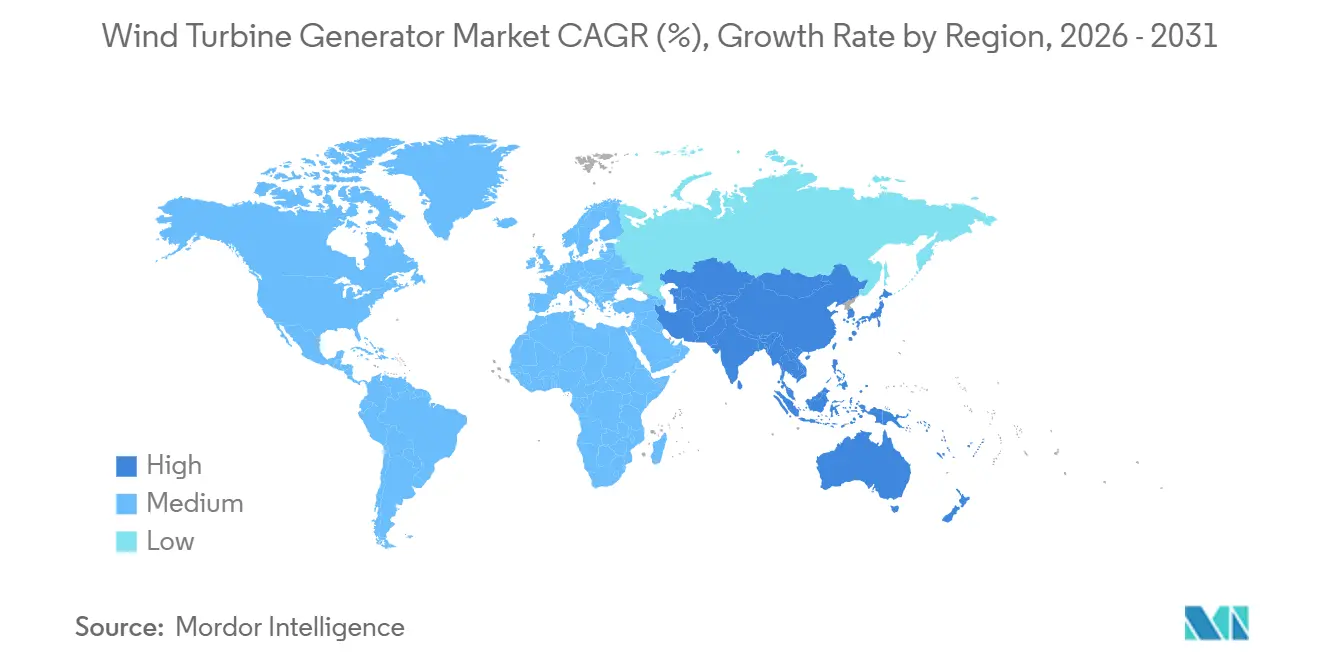

- 地域別では、アジア太平洋が2025年の収益シェアの42.8%をリードし、2031年まで年平均成長率9.7%を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の風力タービン発電機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PMSG技術における急速なコスト削減 | +1.8% | 欧州・中国での早期採用を伴うグローバル | 中期(2~4年) |

| 高容量直接駆動需要を促進する洋上風力目標 | +2.1% | 欧州、アジア太平洋(中国、台湾、日本)、北米で新興 | 長期(4年以上) |

| 先進的な可変速発電機を義務付ける系統規程の改定 | +1.3% | 欧州(アイルランド、トルコ、ドイツ)、北米、アジア太平洋 | 短期(2年以内) |

| ユーティリティ規模の設置を加速させる企業間PPA | +1.6% | 北米、欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 改修需要を生み出すリパワリング計画 | +1.1% | 北米(米国)、欧州(ドイツ、デンマーク、スペイン) | 短期(2年以内) |

| 軽量発電機設計を推進する浮体式洋上パイロットプロジェクト | +1.4% | 欧州(ノルウェー、英国)、アジア太平洋(中国、韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PMSG技術における急速なコスト削減

中国および欧州のメーカーが磁石回路を最適化し、自動巻線ラインを拡大したことで、PMSGシステム価格は2024年から2026年初頭にかけて22%下落しました。リサイクルされたハードディスクドライブからの二次希土類供給が2025年に4,200トンのネオジムを追加し、1年前に1キログラム当たり160USDに急騰していたスポット価格を緩和しました [1]フィナンシャル・タイムズ、「リサイクル希土類が磁石市場を安定させる」、ft.com。GoldwindとMing Yangは自社保有の磁石工場を活用し、メガワット当たり210,000USDでPMSGナセルを提供し、欧州の見積もりを15%下回り、2025年のアジア太平洋受注の68%を獲得しました。Siemens Gamesaの5.Xプラットフォームのモジュール式固定子は組立作業を30%削減し、重量物クレーンが不足する市場でも直接駆動を実現可能にしました [2]Siemens Gamesa、「5.Xプラットフォーム技術レポート」、siemensgamesa.com。現在18ヶ月を超える洋上サービス間隔の長期化は、高コストなジャッキアップ作業を回避できるギアレスPMSG機を有利にしています。

洋上風力目標が直接駆動需要を促進

欧州連合は2025年に22.5GWの洋上設備を設置し、そのうち78%が2年間のメンテナンス窓に対応するため12MW超の直接駆動PMSGを採用しました [3]欧州風力エネルギー協会、「EU洋上設置2025年」、ewea.org。中国は17MWおよび20MWのプロトタイプをフィールドテストし、洋上ダウンタイムの3分の1を占めるギアボックス故障モードを排除しました。VestasはV236-15MWの4.2GW受注を獲得し、北海パイロットで94%の設備利用率を達成しました。これは同等のDFIGフリートを8ポイント上回る数値です。Hywind Tampenはナセル質量を120トンに抑制しましたが、この閾値はセグメント化された鉄心なしロータを持つコンパクトなPMSGユニットによって達成されています。新しいIEC 61400-3-2浮体式規則は、回転部品が少なくねじり共振リスクが低い直接駆動モデルへの選好を強化しています。

可変速運転を要求する系統規程の改定

アイルランドは現在、タービンに対して625ミリ秒間0.15パーユニットの電圧降下を乗り越えることを要求しており、開発者はフルコンバータPMSGまたは先進的なDFIGシステムへの移行を迫られています [4]EirGrid、「アイルランド系統規程バージョン5.0」、eirgrid.com。トルコは2025年半ばに同様の低・高電圧ライドスルー規則を適用し、メガワット当たり45,000USDの追加パワーエレクトロニクスコストが発生しました。ドイツは定格出力の10%毎分というランプレート上限を設定しましたが、可変速プラットフォームは精密なインバータ制御によってこれを満たしています。これらの発電機を装備したスペインの発電所は、2025年に新規系統枠の92%を獲得しました。これは固定速ユニットの61%と比較した数値です。ISO 50001エネルギー管理目標との整合性が、電力会社の可変速モデルへの選好をさらに強固なものにしています。

ユーティリティ規模の展開を推進する企業間PPA

企業間PPAは2025年に215GWのタービン発注を超え、購入者は現在、時間単位以下のスケジュールで電力を確定できる可変速機械を要求しています。RWEは欧州のデータセンター事業者と1.5GWの契約を締結し、予測出力の±5%を変調し、バランシングコストを削減できるDFIGタービンを選択しました。IberdrolaはリアルタイムSCADAリンクを要求しましたが、これは組み込みPMSGインバータがより低い統合コストで提供する機能です。Clearwayは土地の占有面積とテナント支払いを圧縮する5MW以上の機械を優先しました。25年間をカバーする予測分析保証は、署名済み企業契約の68%で標準となっています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PMSGコストを押し上げる希土類供給の不安定性 | -1.4% | 輸入依存の欧州・北米で深刻なグローバル | 中期(2~4年) |

| 送電系統連系の遅延 | -2.2% | 北米(米国、カナダ)、インド・ブラジルで新興 | 長期(4年以上) |

| 大型陸上ユニットを制限するクレーンの重量制限 | -0.8% | 北米、欧州(インフラ制約のある成熟市場) | 短期(2年以内) |

| 台風地帯における軸受故障リスクによる保険料の上昇 | -0.6% | アジア太平洋(台湾、日本、フィリピン、ベトナム) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PMSGコストを押し上げる希土類供給の不安定性

中国の磁石合金に対する輸出規制を受け、ネオジム価格は2025年初頭に1キログラム当たり160USDに上昇し、PMSGの部品表コストがメガワット当たり80,000USD増加しました。欧州と北米は希土類需要の90%以上を輸入に依存しており、プロジェクトは為替変動と政治的リスクにさらされています。リサイクルが一時的な緩衝材を追加しましたが、二次供給は昨年の世界の磁石需要のわずか12%しかカバーしていませんでした。軽量の高温超電導発電機は磁石を使用しませんが、極低温システムのためコストが高いままです。オーストラリア、カナダ、タンザニアの多様化された鉱山が2028年以降に完全稼働するまで、PMSGの価格不確実性は入札予算を圧迫し続けるでしょう。

送電系統連系の遅延

米国の系統連系待ち行列は2024年に2,600GWに膨れ上がり、平均待機時間は5.2年となり、プロジェクトの内部収益率に3~5パーセントポイントの打撃を与えています。地域系統運用者は、アップグレードコスト配分が1キロワット当たり200USDを超えた後、2025年に47GWの風力容量を撤退させました。インドはグジャラートとラジャスタンで18GWのバックログに直面しており、ファストトラック措置にもかかわらず、ブラジルは北東部地域で4.9GWの送電目標を達成できませんでした。FERC命令2023は米国の審査期間を18ヶ月短縮しますが、既存の申請は少なくとも2027年まで遅いプロセスに縛られているようです。系統連系アクセスの停滞は、開発者をリパワリング、浮体式洋上、および混雑したノードを迂回する産業用自家発電マイクログリッドへと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発電機タイプ別:超電導設計が勢いを増す

高温超電導(HTS)ユニットの風力タービン発電機市場規模は現在小さいものの、浮体式開発者がメガワット当たり8トン未満のナセル質量を追求するにつれて、2031年まで年平均成長率15.6%で拡大するでしょう。DFIGシステムは、低い資本コストと広範なサービスネットワークにより、2025年の市場シェア54.9%を維持しました。永久磁石同期発電機(PMSG)の採用は急速に拡大しており、特に12MWを超える容量の洋上タービンで顕著です。これらのタービンのギアボックス除去はメンテナンスの必要性を低減し、サービス間隔を延長します。従来型同期ユニットはニッチな系統形成の役割を果たし、スイッチトリラクタンスの概念は商業化前の段階にとどまっています。

3.6MW EcoSwing発電機などのHTSプロトタイプはメガワット当たり11トンの比率を達成し、希土類磁石を除去することで機械1台当たり65,000USDの材料コストを削減しました。DFIGのアップグレードは、より厳格な低電圧ライドスルー規程を満たすために必要となっており、そのコスト優位性が侵食されています。PMSG直接駆動ユニットは5~10MWブラケットを支配しており、セグメント化された固定子により道路輸送が可能で現場組立が実現できます。従来型同期機はブラックスタート機能を必要とするマイクログリッドに依然として採用されていますが、バッテリーがその優位性を狭めています。80デシベルを超えるスイッチトリラクタンスの騒音問題は、コミュニティ近辺での展開を制限し、より広範な普及を遅らせています。

容量定格別:大型モデルが進歩する中で中型タービンが優勢

2~5MWクラスは2025年の設置量の64.5%を占め、ほとんどの陸上サイトにおける800トン移動式クレーンの制限に引き続き対応しています。5~10MWセグメントは、リパワリングプログラムが基礎1基当たりのエネルギー出力を3倍にし、土木工事を半減させる少数のユニットを優先するため、2026年以降に年平均成長率12.0%で成長するでしょう。10MW超の機械は昨年の洋上受注の14%を獲得し、開発者が50%を超える設備利用率を追求しています。

1日当たり270,000USD近いジャッキアップ日当は、3台の小型タービンと比較して船舶時間を40%削減する15MWユニットへの動機付けとなっています。モジュール式ナセル分割により、7MW陸上モデルは6つの固定子セクションをトラック輸送することで道路重量規制を満たすことができます。台風地帯の保険限度額はタービン1台当たり1,800万USDに設定されており、東アジアでは15MWを超える単機容量を抑制しています。2MW未満のタービンは、配電事業者の規則が系統背後の風力を2MWに制限している場所や、コミュニティの美観がより低いハブ高さへの需要を生み出している場所で存続しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:浮体式洋上設置が加速

陸上用途は2025年の発電機需要の72.0%を提供し、低いバランス・オブ・プラントコストに支えられています。固定底式洋上風力は引き続き主要な展開モデルです。しかし、浮体式洋上風力容量は商業化の初期段階にあるものの、2031年まで年平均成長率17.5%で成長すると予測されています。新しいIEC浮体式規格とスコットランドおよび韓国における深海リースオークションにより、2028年までに浮体式パイプラインが5倍になるでしょう。

浮体式洋上設計は、セグメント化されたPMSG固定子、そして近い将来にはHTSロータを優先するより厳しい動的荷重エンベロープを課します。6MW超の陸上機械は輸送とクレーンの制限に直面し、真のメガワット規模の成長を洋上に向かわせています。固定底式開発者は、ジャッキアップ船を必要とするギアボックスメンテナンスを回避するため、直接駆動ギアレスプラットフォームを選択しています。インドとブラジルの分散型陸上スキームは、地域系統容量制限内に収まるため、依然として3~4MWユニットに依存しています。

エンドユーザー別:産業用自家発電が調達を多様化

電力会社と独立系発電事業者は、データセンターおよびコモディティ企業との複数GW規模の企業間PPAをバンドルし、2025年受注の60.6%を獲得しました。産業用自家発電と商業用マイクログリッドは、炭素中立認定を求める大規模な鉄鋼、セメント、化学プラントに牽引され、2031年まで年平均成長率12.8%で拡大するでしょう。

自家発電設置は2025年に4.2GWに達し、加速償却税制と、系統停電から90秒以内に工場プロセスを復旧させるブラックスタート発電機オプションを活用しています。電力会社は洋上コミットメントを引き続き支配しており、1GW以上のプロジェクトには数十億ドルのバランスシートと深い系統統合の専門知識が必要です。米国の多くの州でのマイクログリッド系統連系上限が2MW未満であるため、工場は複数の小型タービンを採用せざるを得ず、より高い均等化コストにもかかわらず2MW未満の発電機への限定的な需要が持続しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の風力タービン発電機市場収益の42.8%を占め、2031年まで年平均成長率9.7%で拡大すると予測されています。中国の年間100GW超の設置ペースと17MW浮体式ユニットのプロトタイプが地域リーダーシップを支えています。インドは9GWの系統アップグレードをファストトラックで進めた後、2025年に6.3GWを追加しましたが、ラジャスタンでの第2層バックログが依然として残っています。日本と韓国は、台風関連の軸受故障を受けて保険会社を満足させるため、クラスT認定タービンを義務付けています。ベトナムとフィリピンはサイクロン地帯で2.8GWの契約を締結し、すべてリアルタイム状態監視機能を持つPMSGを指定しています。

欧州は、2030年までに120GWを目標とするREPowerEU政策の下、22.5GWの洋上設備を設置しています。ドイツは680MWの陸上容量をリパワリングし、新たな系統ノードを追加することなくサイト当たりのメガワット密度を3倍にしました。英国の10GW浮体式洋上リースはメガワット当たり8トン未満のナセル質量を規定しており、これがHTS発電機採用を加速させる基準となっています。北欧の相互接続線は余剰洋上電力の輸出を可能にし、完全に露出した北海アレイで94%近い設備利用率を維持しています。フランスはブルターニュとノルマンディーの3.2GWプロジェクトを推進し、視覚的影響を最小化するために15MW直接駆動機械を採用しています。

北米では、米国が2,600GWの系統連系待ち行列にもかかわらず11.2GWを追加し、FERC命令2023が2028年までに38GWを解放することに期待を寄せています。カナダはアルバータ州とサスカチュワン州を中心に2.4GWの契約を締結し、5MW以上の機械がサービス人件費を削減しています。ブラジルの828MW Dom Inocêncio風力発電所とアルゼンチンの230MW Esquina do Ventoは、40%の設備利用率を活用して長期PPAを獲得しました。中東・アフリカでは、サウジアラビアの3GWメガファームが1キロワット時当たり1.33セントという記録的な電力料金を設定し、砂漠の熱に耐える7.7MW PMSGタービンを選択しました。

競合環境

風力タービン発電機市場は中程度の集中度を維持しています。地域チャンピオンのSuzlonとMing Yangは、地元の資金調達とサプライチェーンを通じて国内で圧倒的な地位を維持しています。競争上の差別化は発電機の質量対出力比に集中しており、VestasのV236-15MWはメガワット当たり7.8トンを実現し、Siemens GamesaのSG 14-236 DDより軽量で、より安価なジャッキアップ船と迅速な洋上作業を可能にしています。

中国の新興企業は磁石生産を垂直統合することで、PMSGの価格を西側の見積もりより15%低く抑えています。GE Vernovaはそのサイプレスシリーズに0.12パーユニット電圧への低電圧ライドスルーを組み込み、アイルランドの系統基準を上回り、優先給電を獲得しています。17億ユーロの保証費用計上後、Siemens Gamesaは25年間の可用性保証を強化し、現在は企業間PPAの68%を支持し、18億USDのサービス収益を確保してクライアントの切り替えコストを引き上げています。Nordexはフィールド交換可能な固定子セグメントに関する14件の特許を申請し、リパワリングのクレーン費用を40%削減し、12億USDの改修市場に対応しています。2025年にIEC 61400-3-2浮体式認証を取得した完全認定OEMは6社のみであり、年平均成長率17.5%のセグメントにおける適格サプライヤーのプールを制限し、既存企業の参入障壁を強化しています。

風力タービン発電機産業リーダー

Goldwind

Envision Energy

Ming Yang Smart Energy

Vestas Wind Systems A/S

GE Vernova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:RWEとノルゲス・バンク・インベストメント・マネジメントがNordseeclusterおよびThor洋上プロジェクトの開発に向けてパートナーシップを締結し、北海風力への投資家の意欲を示しました。

- 2025年1月:BPが米国陸上風力ポートフォリオ(1.7GW)をLS Powerに売却することに合意し、中核的な炭化水素事業への戦略的転換を示しました。

- 2024年11月:Acciona Energíaがテキサス州の150MW農場2か所を2億250万USDで購入し、北米での事業展開を3GW超に拡大しました。

- 2024年10月:Brookfield RenewableがØrstedから英国の4か所の洋上農場の12.45%の持分を23億USDで取得し、英国初の洋上参入を果たしました。

世界の風力タービン発電機市場レポートの範囲

風力タービン発電機(WTG)は、風の運動エネルギーを電力に変換する再生可能エネルギーシステムです。ロータブレードで風を捉え、ドライブトレイン(ギアボックスあり・なし)で回転エネルギーを伝達し、電磁誘導によって電力を生成する発電機を使用します。このシステムはタワーによって支持され、効率と安全性を確保するための高度な制御システムによって管理されており、持続可能な低炭素電力生成のための重要な技術となっています。

風力タービン発電機市場は、発電機タイプ、容量定格、用途、エンドユーザー、地域別にセグメント化されています。発電機タイプ別では、市場は永久磁石同期発電機(PMSG)、二重給電誘導発電機(DFIG)、従来型同期発電機、従来型誘導発電機、スイッチトリラクタンス発電機、高温超電導(HTS)発電機にセグメント化されています。容量定格別では、市場は2MW未満、2~5MW、5~10MW、10MW超にセグメント化されています。用途別では、市場は陸上、固定底式洋上、浮体式洋上設置にセグメント化されています。エンドユーザー別では、市場は電力会社・独立系発電事業者(IPP)、産業用自家発電ユーザー、商業・マイクログリッド事業者にセグメント化されています。本レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカ(MEA)の主要地域における主要国の風力タービン発電機市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で提供されます。

| 永久磁石同期発電機(PMSG) |

| 二重給電誘導発電機(DFIG) |

| 従来型同期発電機 |

| 従来型誘導発電機 |

| スイッチトリラクタンス発電機 |

| 2MW未満 |

| 2~5MW |

| 5~10MW |

| 10MW超 |

| 陸上 |

| 洋上(固定底式) |

| 浮体式洋上 |

| 電力会社・独立系発電事業者 |

| 産業用自家発電 |

| 商業・マイクログリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 発電機タイプ別 | 永久磁石同期発電機(PMSG) | |

| 二重給電誘導発電機(DFIG) | ||

| 従来型同期発電機 | ||

| 従来型誘導発電機 | ||

| スイッチトリラクタンス発電機 | ||

| 容量定格別 | 2MW未満 | |

| 2~5MW | ||

| 5~10MW | ||

| 10MW超 | ||

| 用途別 | 陸上 | |

| 洋上(固定底式) | ||

| 浮体式洋上 | ||

| エンドユーザー別 | 電力会社・独立系発電事業者 | |

| 産業用自家発電 | ||

| 商業・マイクログリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの風力タービン発電機市場の予測値は?

市場は2026年~2031年の年平均成長率9.05%で拡大し、2031年までに361億6,000万USDに達すると予測されています。

現在最大のシェアを持つ発電機タイプは何ですか?

二重給電誘導発電機は、低い初期コストと確立されたサービスネットワークに牽引され、2025年の市場シェア54.9%をリードしました。

永久磁石同期発電機が洋上で普及しているのはなぜですか?

PMSGユニットはギアボックスを排除し、メンテナンス訪問を削減し、より高い設備利用率を実現するため、大型洋上タービンに理想的です。

浮体式洋上プロジェクトは発電機設計にどのような影響を与えますか?

メガワット当たり8トン未満という厳格な質量制限は、浮体式プラットフォームを安定させる軽量PMSGと新興の超電導発電機を優先させます。

北米における新規風力プロジェクトの主なボトルネックは何ですか?

2,600GWの送電系統連系待ち行列により、平均待機時間が5年を超え、調達が遅延し、プロジェクト収益が低下しています。

最終更新日: