風力タービン基礎市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

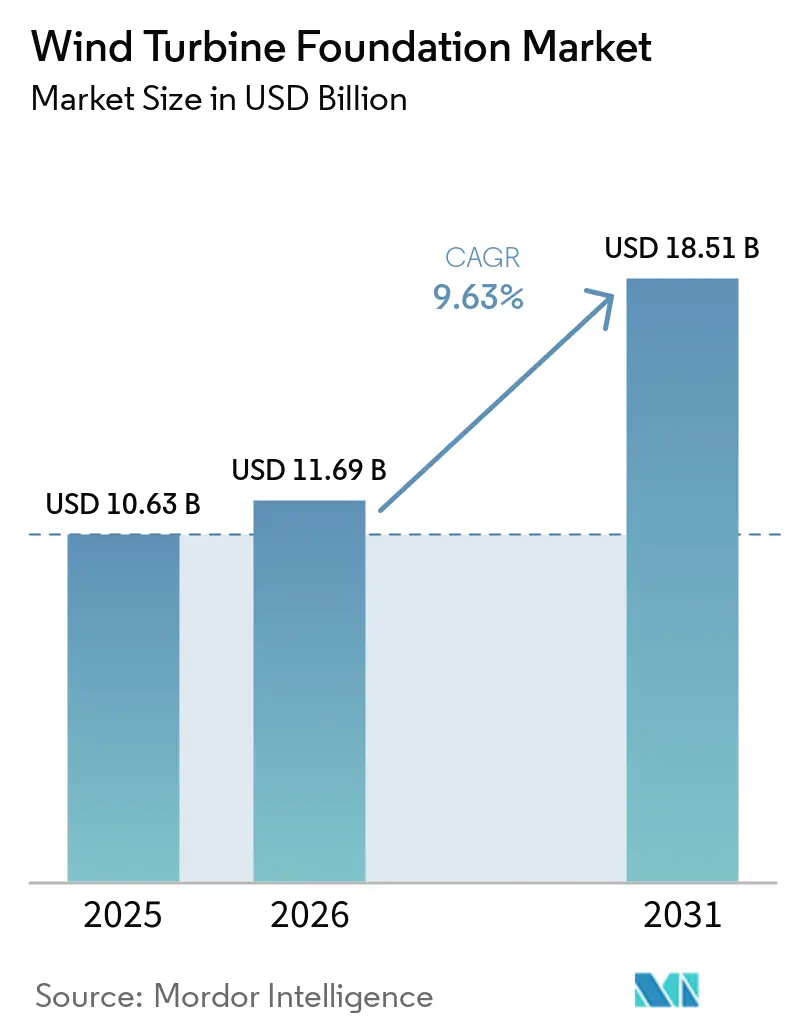

| 市場規模 (2026) | 11.69 十億米ドル |

| 市場規模 (2031) | 18.51 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

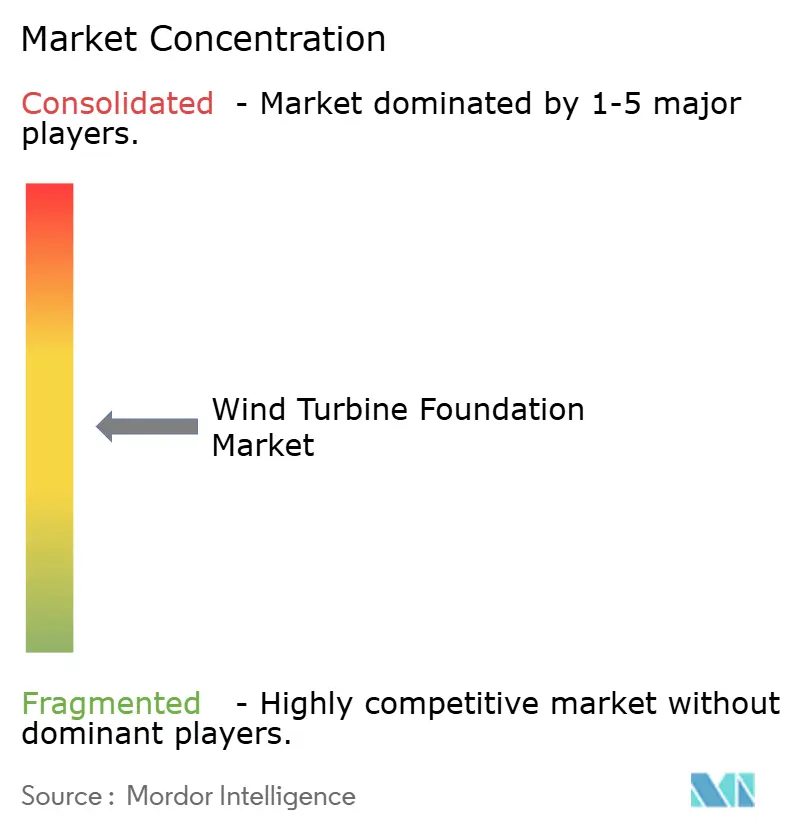

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力タービン基礎市場分析

風力タービン基礎市場の規模は2025年に106億3,000万米ドルと評価され、2026年の116億9,000万米ドルから2031年には185億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は9.63%です。洋上風力の急速なライセンス付与、15MWを超えるタービンの大型化、および鋼板供給の逼迫が調達戦略を再編しています。開発業者は希少なXXLモノパイル容量を確保するために基礎発注を前倒しする一方、浮体式コンセプトが日本、スコットランド、カリフォルニアの深海サイトを開拓しています。エスビャウとブレーマーハーフェンでの港湾浚渫、デジタルツイン設計ワークフロー、グリーンスチールの引き取り契約がプロジェクトのタイムラインを短縮し、内包炭素を抑制しています。同時に、EUネットゼロ産業法や米国インフレ抑制法などの政策インセンティブが需要の可視性を高め、融資条件を改善しています。

主要レポートのポイント

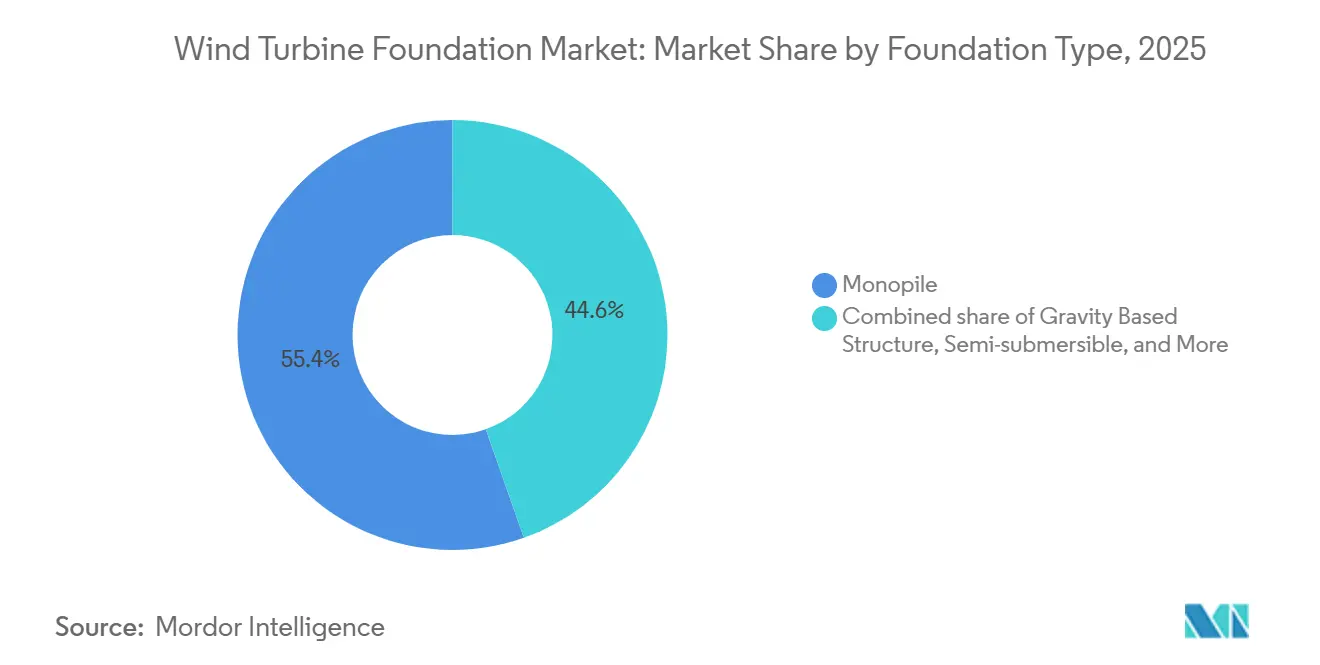

- 基礎タイプ別では、モノパイルが2025年の風力タービン基礎市場シェアの55.4%をリードし、一方セミサブマーシブルは2031年にかけて27.8%の年平均成長率で拡大すると予測されています。

- 材料タイプ別では、鉄鋼が2025年に67.1%のシェアで支配的であり、複合材/ハイブリッドオプションは2026年~2031年の間に14.4%の年平均成長率で上昇しています。

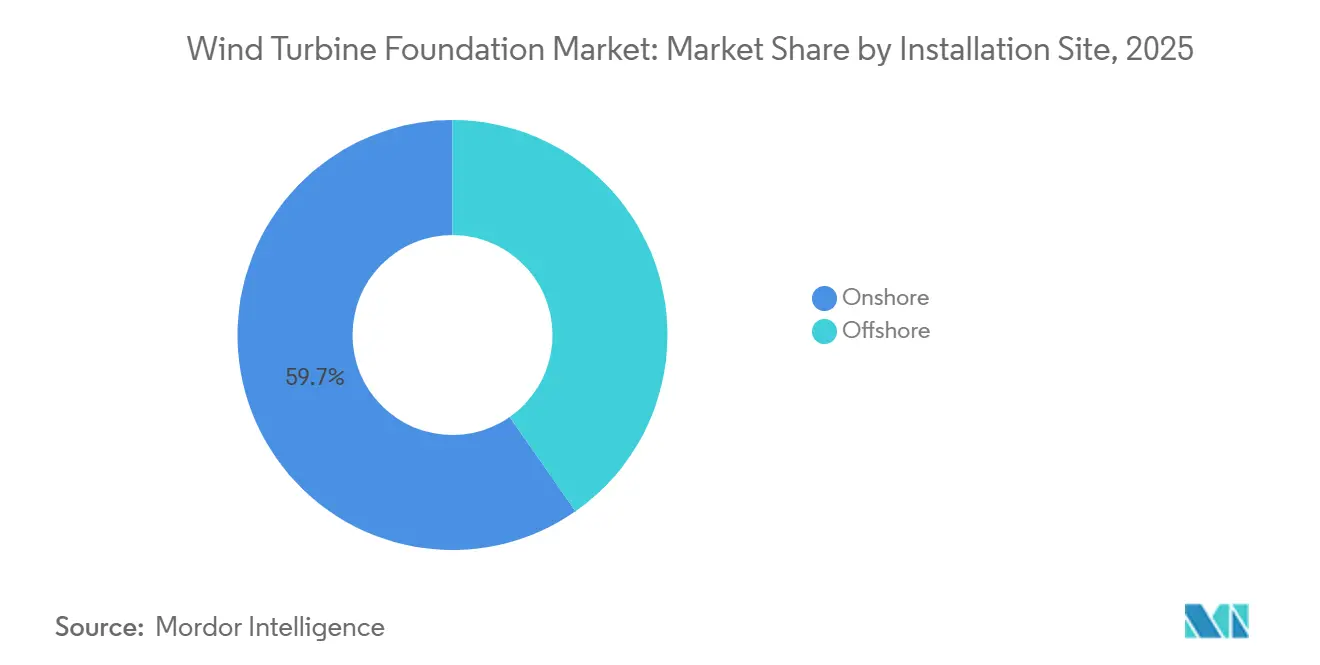

- 設置場所別では、陸上が2025年に59.7%のシェアを維持し、浮体式洋上は2031年にかけて28.0%の年平均成長率で加速しています。

- タービン定格別では、5MW超クラスが2025年の設置数の49.8%を占め、2031年にかけて11.3%の年平均成長率で進展しています。

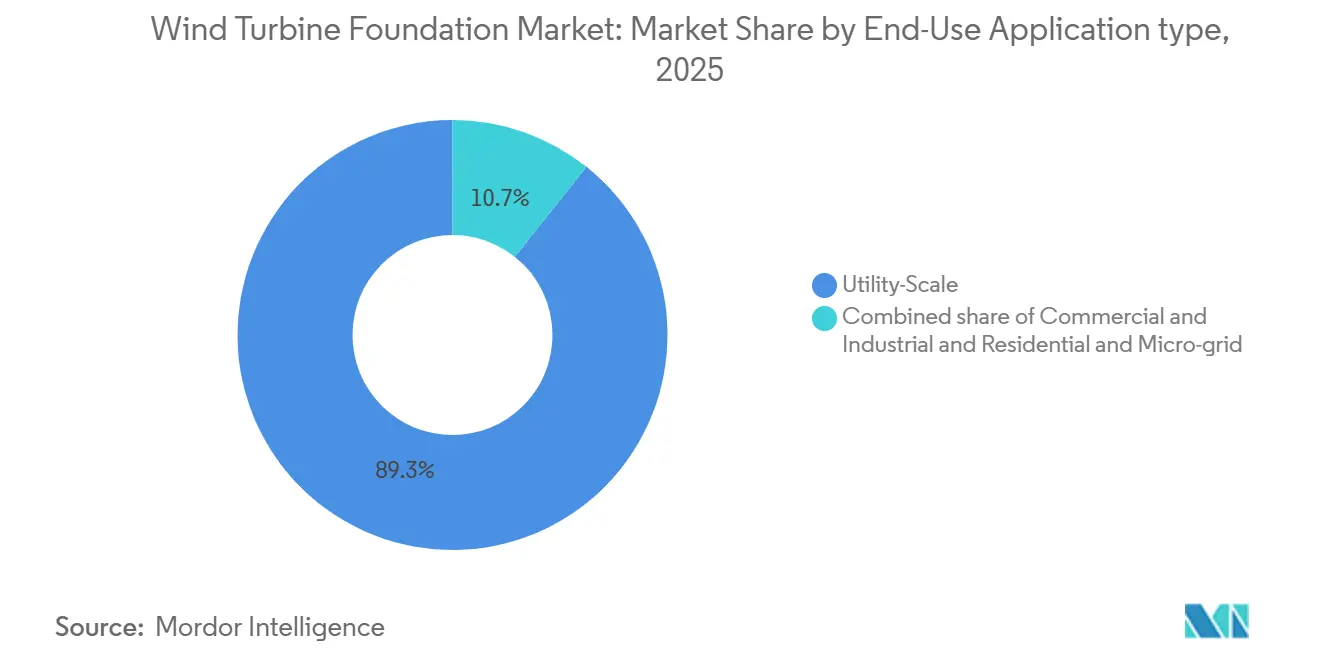

- 最終用途アプリケーション別では、ユーティリティスケールプロジェクトが2025年に89.3%のシェアを保持し、一方住宅用/マイクログリッド計画は12.5%の年平均成長率で勢いを増しています。

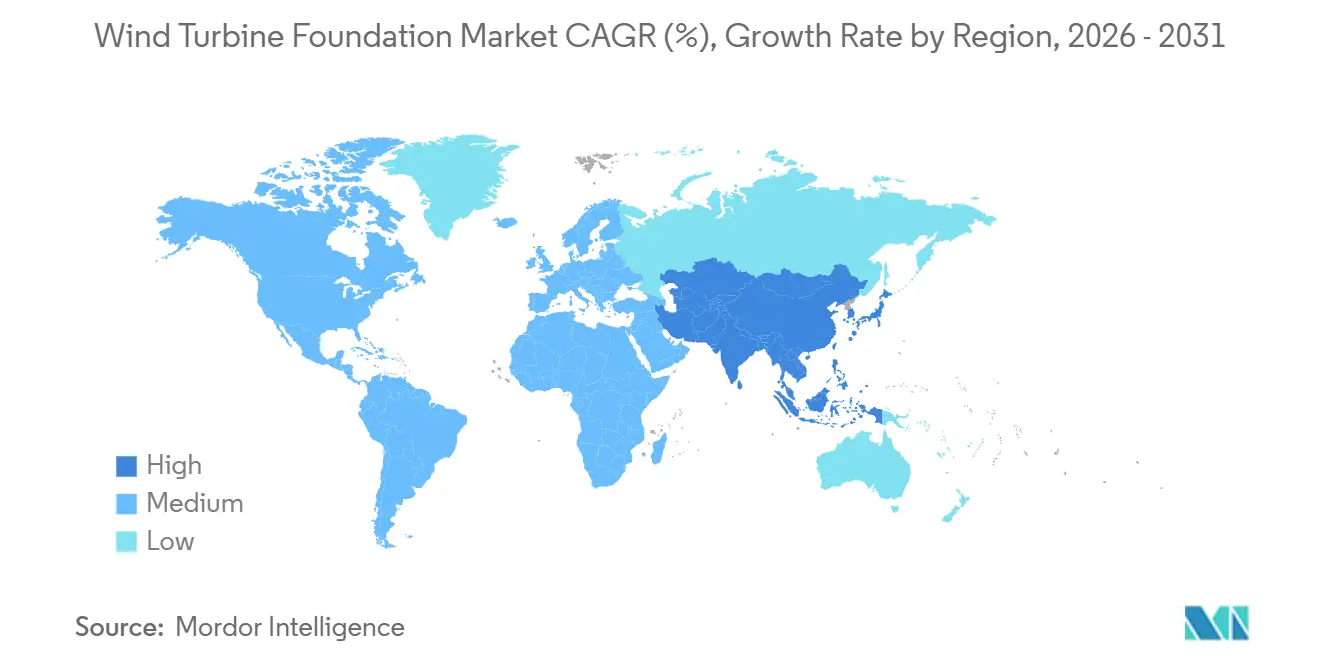

- 地域別では、欧州が2025年に37.2%の収益を獲得し、アジア太平洋が2031年にかけて13.6%の年平均成長率で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の風力タービン基礎市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界のネットゼロ目標のもとでの洋上風力発電所の急速な建設 | +3.2% | 欧州、アジア太平洋、米国東海岸 | 中期(2~4年) |

| XXL基礎を必要とするタービン定格≥15MW | +2.8% | 北海、台湾、中国、米国東海岸 | 短期(≤2年) |

| 開発業者のROIを高める均等化エネルギーコストの低下 | +1.9% | 欧州、アジア太平洋 | 長期(≥4年) |

| 港湾のボトルネックを解消する大量生産モジュール式コンクリート基礎 | +0.9% | ノルウェー、オランダ、中国、韓国 | 中期(2~4年) |

| カスタム設計を加速するデジタルツイン地盤工学モデリング | +0.6% | 欧州、北米 | 短期(≤2年) |

| リサイクル可能な基礎材料への需要 | +0.5% | 欧州連合、北米 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

世界のネットゼロ目標のもとでの洋上風力発電所の急速な建設

中世紀の炭素中立を追求する各国政府は、2024年時点で既に稼働中の83GWに加え、2025年~2026年の間に約100GWの洋上風力容量をオークションにかけました。[1]世界風力エネルギー協議会、「2024年世界洋上風力レポート」、世界風力エネルギー協議会、gwec.net 欧州のREPowerEUブループリントだけで2050年までに300GWを目指しており、米国インフレ抑制法のクリーンエネルギーインセンティブはプロジェクトの内部収益率を最大3パーセントポイント引き上げます。中国の第14次五カ年計画は2030年までに50GWの洋上風力を求めており、製造能力を超える国内建設プログラムを推進しています。[2]世界風力エネルギー協議会、「2024年世界洋上風力レポート」、世界風力エネルギー協議会、gwec.net これに対応して、XXLモノパイルのリードタイムは24ヶ月に延び、開発業者は2029年まで枠を予約するようになっています。自動化ラインと深水岸壁を持つ製造業者、例えばFY2026のEBITDAガイダンスが前年比181%増となったSif Groupは、プレミアム価格を確保しています。[3]Offshore Wind、「中国洋上風力容量とプロジェクト最新情報」、Offshore Wind、offshorewind.biz

XXL基礎を必要とするタービン定格≥15MW

次世代タービンは10MWモデルより40%高い推力荷重を発生させ、モノパイルを直径10m、長さ120m、重量2,400tへと強制しています。[4]Sif Group、「2025年年次報告書およびネットゼロ産業法戦略プロジェクトステータス」、Sif Group、sif-group.com 港湾の水深がボトルネックであり、現在エスビャウ、ブレーマーハーフェン、エイブル・シートン、マースフラクテII のみが10m超のモノパイルを取り扱えます。EEWとCS WindはNordlicht 1の最初のモノパイルを予定より早く納入し、ロボット溶接が100mの長さにわたって寸法公差を5mm以内に保つことを確認しました。このセグメントの競争優位性は、120mm超の板材を圧延できる製鉄所とリアルタイム品質管理を統合した製造業者に依存しています。RWEが2028年まで32万トンの板材を予約したことは、大手バイヤーが希少な容量を独占している様子を示しています。

開発業者のROIを高める均等化エネルギーコストの低下

洋上風力の均等化エネルギーコストは、タービンの大型化、量産、オークション圧力が進む中、2023年の約125米ドル/MWhから2026年には42~52米ドル/MWhの範囲に低下しました。日本の能代・三種・男鹿の入札は政府参照価格を30%下回り、一部のアジア太平洋市場でガスとのコスト同等性を示しました。均等化エネルギーコストの低下は融資スプレッドを改善し、長期の機関投資家資本を引き付けます。開発業者はマーチャント・エクスポージャーへの移行を進めており、これがO&Mを最小限に抑えた30年寿命の基礎への需要を高めています。台湾でのØrstedのサクションバケットジャケットのデモンストレーションは設置スケジュールを20%短縮し、水中騒音を抑制しました。その結果、環境許可が厳しい場所ではモジュール式コンクリートとバケットジャケットが支持を集めています。

港湾のボトルネックを解消する大量生産モジュール式コンクリート基礎

BetongVINDのシリアル重力式基礎は、コンクリート配合を最適化し地元セメントを使用することで、鉄鋼モノパイルと比較して内包炭素を80%削減します。PeikkoのCage Rockソリューションは、フェロー諸島のサイトでタービン1基あたりの掘削量を800m³削減し、基礎直径を10m以上縮小しました。コンクリートセグメントの内陸プレファブリケーションにより、沿岸組立地への艀輸送が可能となり、XXLモノパイル物流を悩ます深喫水制約を回避できます。93.6米ドル/tを超えるカーボンプライシングにより、特にEU規則が2030年までに70%の材料回収を義務付ける中、コンクリート代替品はコスト競争力を持ちます。市場の牽引力は、鉄鋼不足のリスクを回避したい開発業者と、低炭素資産を好む銀行によって強化されています。設計基準が進化するにつれ、モジュール式コンクリートは風力タービン基礎市場でより大きなシェアを獲得する見込みです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深海浮体式ソリューションの高い設備投資 | –1.4% | 日本、スコットランド、カリフォルニア、地中海 | 中期(2~4年) |

| 120mm超鋼板の世界的な供給不足 | –0.8% | 欧州、北米 | 短期(≤2年) |

| XXLモノパイル物流を遅延させる浅喫水港 | –0.5% | バルト海、ベトナム、メキシコ湾岸 | 短期(≤2年) |

| 融資コストを膨らませる不明確な撤去責任 | –0.3% | 北海、米国東海岸、台湾 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

深海浮体式ソリューションの高い設備投資

浮体式基礎のコストはメガワットあたり約340万ユーロであり、そのうちプラットフォームの製造と輸送が最大140万米ドルを占め、設置とムーリングがさらに最大450万ユーロを加えます。船舶チャーター費用は1日あたり23万4,000米ドルから35万1,000米ドルの範囲で、1基あたり10~15日かかるため、設置費用は固定底型プロジェクトより50~70%高くなります。現在の浮体式均等化エネルギー価格は1キロワット時あたり0.20米ドルを超えており、DNVは2050年までにメガワット時あたり67米ドルへの緩やかな低下しか見込んでいないため、近い将来の銀行融資適格性は依然として困難です。港湾整備がコストを増大させており、大規模組立が開始できるようになる前に、米国西海岸だけで新たな統合岸壁とクレーン容量のために少なくとも12億米ドルが必要です。総資本コストがメガワットあたり292万米ドルを下回るまで、ほとんどの浮体式プロジェクトは日本、スコットランド、カリフォルニアの補助金付きパイロットゾーンに限定されたままとなるでしょう。

120mm超鋼板の世界的な供給不足

15MWタービン用モノパイルには120ミリメートルを超える板厚が必要ですが、このグレードを供給できる圧延工場は世界で10か所未満であり、構造的なボトルネックを生み出しています。米国国内の厚板価格は2026年3月にショートトンあたり1,115米ドルに上昇し、リードタイムは3ヶ月を超えて延び、開発業者は長期予約契約を余儀なくされています。RWEはSteelwindから2028年まで32万トンの板材を確保し、小規模バイヤーのスポット調達可能量を減少させ、競争を激化させています。欧州の製鉄所は、2027年以降の炭素国境課税がトンあたり58.5~93.6米ドルを加算するにつれてグリーンスチールプレミアムを引き上げており、コストをさらに押し上げています。2028年にDillingerで新規容量が稼働するまで、鉄鋼供給はXXL基礎スケジュールの主要な制約要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基礎タイプ別:モノパイルが支配する中でセミサブマーシブルが急増

モノパイルセグメントは2025年の風力タービン基礎市場規模の55.4%を占め、水深60mまでのコスト効率を裏付けています。しかしセミサブマーシブルは、浮体式風力が100m超の水域で拡大するにつれて27.8%の年平均成長率を記録する見込みです。

ジャケット基礎はアジア太平洋で支持を集めており、Ørstedの大彰化プロジェクトはスケジュールを20%短縮しました。重力式構造物はノルウェーで復活しており、80%の炭素削減を目標としています。日本の11.7ギガワットオークションとスコットランドのBW Ideolパイプラインに牽引された浮体式基礎は、234メガワットが稼働中で244ギガワットのパイプラインを持ちます。BW IdeolのDamping PoolやPrinciple PowerのWindFloatなどのイノベーションが効率を高め、設置時間を最大60%削減しており、基礎技術の大きな転換を示しています。

材料タイプ別:複合材ハイブリッドが鉄鋼の覇権に挑戦

鉄鋼は2025年の風力タービン基礎市場シェアの67.1%を占め、成熟したサプライチェーンと高い強度重量比性能を反映しています。しかし、2026年3月にショートトンあたり1,115米ドルに達した鉄鋼板価格の上昇と、2027年までにトンあたり58~93米ドルを加算する炭素国境課税が、開発業者をよりグリーンな配合へと誘導しています。複合材およびハイブリッド基礎は絶対量では小さいものの、廃炉時に70%の材料回収を義務付けるEU循環経済規則に牽引されて、2031年にかけて14.4%の年平均成長率で成長すると予測されています。BW IdeolのDamping Poolのようなハイブリッド鉄鋼コンクリートセミサブマーシブルは、内包排出量を40%削減し、ライフエンドの解体を簡素化します。REFRESHの試験では、バージン特性に匹敵し2050年までに予想される2,500万トンのブレード廃棄物の受け皿となるリサイクルガラス繊維マットが示されました。

コンクリート重力式基礎は、モジュール式型枠が内陸での鋳造と艀による曳航を可能にし、XXLモノパイル物流を悩ます喫水制限を回避できるため、新たな注目を集めています。PeikkoのCage Rockロックアンカーシステムは、フラトナハギでコンクリート量を15%、鉄筋を17%削減し、小規模島嶼グリッドの経済性を改善しました。DillingerのPURE STEEL+ラインは2027年~2028年に発売予定で、従来の板材と比較してCO₂を55~60%削減することを目標としており、既存の鉄鋼メーカーでさえ低炭素供給でヘッジしていることを示しています。カーボンプライシングが厳しくなるにつれ、開発業者は初期コストと将来の撤去クレジットを比較検討し、より幅広い調達パレットにつながるでしょう。その結果、鉄鋼が数量的なリードを維持する一方で、複合材およびハイブリッドソリューションが風力タービン基礎市場の次の成長段階を切り開くでしょう。

設置場所別:浮体式洋上が陸上の成熟を追い越して急進

陸上基礎は2025年の風力タービン基礎市場規模の59.7%を依然として占めており、これは低い設備投資と短い許可サイクルによるものです。Peikkoのロックアンカー設計はタービン1基あたりの掘削量を800m³削減し、地盤条件の悪い陸上サイトを支援し、山岳地帯や島嶼地域での需要を維持しています。固定底型洋上はXXLモノパイルに依存するDogger Bank、Empire Wind、Coastal Virginiaプロジェクトに牽引されて中間的な位置を維持しています。しかし浮体式洋上設置は28.0%の年平均成長率で急増し、受注の地理的分布を変革すると予測されています。

浮体式風力は水深60m超の海域を開拓し、そこには世界の洋上風力資源の80%が存在します。日本の16.8MW五島パイロットは2024年に商業運転を開始し、2025年に実施された11.7GWオークションへの信頼を強化しました。スコットランドとカリフォルニアは合わせて5.5GW超の浮体式リースを並べており、メガワットあたり約397万米ドルの設備投資プレミアムを伴うセミサブまたはテンションレッグプラットフォームが必要ですが、支援スキームと卸売価格の上昇がギャップを縮めています。エスビャウとブレーマーハーフェンの浚渫プロジェクトが完了すると、欧州は依然として固定底型を支配し、アジア太平洋が新規浮体式活動の大部分を獲得するでしょう。この相互作用は、陸上の量が大きいままであっても、増分的な価値成長が洋上、特に総アドレス可能な風力タービン基礎市場を拡大する浮体式ソリューションに傾くことを意味します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タービン定格別:メガワットクラスの大型化が基礎需要を形成

5MW超のタービンは2025年の設置数の49.8%を占め、11.3%の年平均成長率で進展しており、風力タービン基礎市場をより重く大径の下部構造へと効果的に誘導しています。VestasのV236-15MWとSiemens GamesaのSG 14-236 DDは長さ最大120m、重量2,400tのモノパイルを必要とし、旧来の8MWユニットと比較して必要な鉄鋼量が2倍になります。中国はMingyang と CSSC Haizhuangの18MWモデルへと直接飛躍しており、基礎仕様は60%高い推力荷重に耐える必要があります。

2~5MWクラスの基礎は陸上リパワリングと近海プロジェクトにとって依然として重要ですが、グリッドが1基あたりの出力を優先するため、成長は緩やかです。2MW未満のタービンはマイクログリッド、島嶼、遠隔産業負荷にニッチを見出していますが、その小型基礎が世界的な指標を動かすことはほとんどありません。したがって、風力タービン基礎市場シェアの優位性は≥15MWブラケットに集中しており、世界中の製造ラインが100mの長さにわたって寸法公差を5mm以内に保つ自動溶接セルへと移行しています。直径10mを超える部品の港湾容量制限は競争参入を欧州の4つのハブに限定しており、インフラが制約要因であることを浮き彫りにしています。OEMプロトタイプが20MWに向かうにつれ、140mmを超える板厚が必要になる可能性があり、製鉄所に圧力をかけ低炭素鉄鋼供給の戦略的価値を高めています。

用途別:ユーティリティスケールの支配とマイクログリッドの上昇余地

ユーティリティスケールプロジェクトは2025年の風力タービン基礎市場シェアの89.3%を保持しており、これはギガワット規模のクラスターのみが設置船舶と重量物クレーンの費用を償却できるためです。Empire Wind、Dogger Bank、江蘇大豊は、2029年まで製造ラインを稼働させ続ける数百基のモノパイル発注に対するセグメントの需要を例示しています。開発業者はSif、EEW、Bladtと複数年の容量を確保し、スケジュールを守りながら価格の柔軟性を狭めています。

住宅用およびマイクログリッドアプリケーションは12.5%の年平均成長率で成長しており、島嶼や系統外の鉱山がエネルギー安全保障を重視し、高コストの海底ケーブルを回避しています。これらのプロジェクトは、従来の機器で設置でき設備投資をユーティリティスケールの基準と比較して最大40%削減できるモジュール式重力式基礎またはロックアンカーパッドに依存しています。データセンターを含む商業・産業バイヤーは、電力コストインフレをヘッジするためにビハインドザメーター契約を使用し、カスタム基礎上の2~3MWタービンの余地を生み出しています。絶対価値では小さいものの、このセグメントは設計をカスタマイズしバランスオブプラントスコープを統合する地域製造業者にとってより良いマージンをもたらします。政策がローカルコンテンツとリサイクル可能性に関して厳しくなるにつれ、マイクログリッド基礎は主流採用前の複合材ハイブリッドの試験床になる可能性があります。要約すると、ユーティリティスケールの受注が量を支え、多様化した需要が顧客基盤を広げ、風力タービン基礎市場全体の回復力を強化します。

地域分析

欧州は2025年の世界の風力タービン基礎市場シェアの37.2%を占め、北海の建設拡大とエスビャウおよびブレーマーハーフェンの港湾整備に支えられています。エスビャウは航路を12.8mに深化させコンビターミナルを拡張し、直径10m超のモノパイルの積み出しを可能にしました。ドイツのGennaker と Windankerプロジェクトは合わせて80基超のXXL基礎を必要とし、英国のDogger BankとHornsea 3は250基超を必要とします。Sif GroupのMaasvlakte II工場は年間200基のモノパイルを生産し、欧州に2030年まで十分な製造余力を与えています。Ørstedの大彰化サイトに設置されたサクションバケットジャケットは、現在騒音に敏感な北海ゾーンでの評価が進められています。

アジア太平洋は最も急成長している地域であり、2031年にかけて13.6%の年平均成長率で進展し、風力タービン基礎市場規模を着実に拡大しています。中国はすでに広東省に23.5GW、江蘇省に11.3GWを稼働させており、いずれも120mm超の板材を必要とする15MW以上のタービンへの移行が進んでいます。台湾は2026年1月に大彰化2b&4で66基のサクションバケットジャケットの設置を完了し、地元造船所が複雑な格子構造を扱えることを証明しました。日本は2025年に4つのゾーンで11.7GWの容量を付与し、水深100m超にはセミサブマーシブルを期待しています。韓国のGS Entecはベトナムとフィリピンへの輸出受注に対応するため、2026年初頭までにモノパイル容量を倍増させています。

北米は設置数では遅れているものの、米国東海岸沿いに堅調な5.8GWのパイプラインを保有しており、風力タービン基礎市場規模において増大するシェアを持っています。Empire WindとCoastal Virginia Offshore Windは2025年に合わせて230基のXXLモノパイルを設置しましたが、連邦政府の工事停止命令が一時的に建設を中断させ、融資スプレッドを引き上げました。カリフォルニアの4.6GWの浮体式リースは、メガワットあたり約397万米ドルのコストがかかるセミサブマーシブルプラットフォームへの需要を転換させるでしょう。カナダは2030年までに5GWの洋上容量を計画しており、ブラジルとモロッコはそれぞれ1GW超の環境許可を取得しています。これらの新興パイプラインは、北米と一部のフロンティア市場が確立された欧州およびアジアのハブとの差を着実に縮めることを示唆しています。

競合環境

風力タービン基礎市場は中程度に集中しており、Sif Group、EEW、Bladt Industries、Steelwind Nordenham、Navantia-Windarが合わせて世界の洋上容量の約半分を支配しています。Sif Groupは2026年3月にEUネットゼロ産業法のもとで「戦略的プロジェクト」ステータスを取得し、年間最大直径11mのモノパイルを200基製造できるMaasvlakte II工場に対して迅速な許可と国家援助へのアクセスを得ました。EEWとCS Windは2026年2月にNordlicht 1の最初のモノパイルを予定より早く納入し、ロボット溶接ラインの実行上の利点を裏付けました。DillingerとSifは内包炭素を55~60%削減し2027年から低排出板材供給を確保することを目標とするグリーンスチール補足契約に署名し、炭素国境調整が上昇するにつれて両社がプレミアム価格を獲得できるようにしました。

設置請負業者はマージンとスケジュール管理を確保するために上流へ移動しています。DEMEは追加のタービン設置および海底ケーブル敷設船を購入し、プロジェクトタイムラインを10~15%短縮し、2025年の売上高24億5,000万米ドルに対して30.7%のEBITDAマージンを支援しました。Van OordのCalypso新造船は2025年9月に1.4GWのSofiaファームで最初のケーブル作業を完了し、垂直統合の利点を示しました。Jan De NulはLes Alizés重量物吊り上げ船を使用してデンマークのThorサイトで最大1,500tのモノパイルを設置し、単一吊り上げで100mコンポーネントを扱う能力を証明しました。Seaway 7はGennaker の基礎輸送契約を確保し、ケーブルを超えてエンジニアリング・調達・建設・設置の全スコープへポートフォリオを拡大しました。

ホワイトスペースの成長は浮体式および低炭素ソリューションに集中しています。BW IdeolのDamping Poolセミサブマーシブルは2025年5月に15MWタービンのDNV認証を取得し、Fos3F工場に1億4,742万米ドルの公的資金を引き付け、深海アプリケーションで早期リードを確立しました。Principle PowerのWindFloatテンションレッグ設計はスコットランドのパイプラインに対応するためフランスで製造枠を確保し、PeikkoとBetongVINDは内包CO₂を最大80%削減するモジュール式コンクリート基礎を拡大しています。鋼板の希少性は長期引き取り契約のない小規模造船所を圧迫し、開発業者が複数年の枠予約を要求する中で統合を加速させています。全体として、風力タービン基礎市場は自動化されたXXL製造、確保されたグリーンスチール供給、自社設置船団を組み合わせたプレーヤーを優遇しており、浮体式プラットフォームがアドレス可能な需要を拡大しても現在のトップ層がシェアを守る位置に置かれています。

風力タービン基礎産業のリーダー

Sif Group

EEW Group

Bladt Industries

Steelwind Nordenham

Ramboll(エンジニアリング設計シェア)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:このステータスは、洋上風力の迅速な展開を支援し欧州の産業基盤を強化するために、許可と融資において優先権を与えます。

- 2026年2月:EEWとCS WindがNordlicht 1の最初のモノパイルを予定より早く納入しました。

- 2026年1月:Ørstedが大彰化2b&4で66基のサクションバケットジャケットの設置を完了しました。

- 2025年5月:供給逼迫により米国の板材価格がショートトンあたり1,115米ドルに達し、輸入品は関税にもかかわらずショートトンあたり970~990米ドルで着地しました。

世界の風力タービン基礎市場レポートの範囲

風力タービン基礎とは、タービンタワーを地面(陸上)または海底(洋上)にしっかりと固定することでタービンタワーを支えるよう設計されたエンジニアリング構造基盤です。重力、風圧、動的力を含む垂直および水平荷重を安全に地盤に伝達することで安定性を確保し、傾斜、沈下、転倒を防ぎます。

風力タービン基礎市場は、基礎タイプ、材料タイプ、設置場所、タービン定格、最終用途アプリケーション、地域によってセグメント化されています。基礎タイプ別では、市場は重力式構造物、モノパイル基礎、その他の基礎タイプにセグメント化されています。材料タイプ別では、市場はコンクリート、鉄鋼、複合材/ハイブリッド材料にセグメント化されています。設置場所別では、市場は陸上、洋上固定底型、洋上浮体式設置にセグメント化されています。タービン定格別では、市場は2MW未満、2~5MW、5MW超のタービンにセグメント化されています。最終用途アプリケーション別では、市場はユーティリティスケールとその他のアプリケーションにセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における風力タービン基礎市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 重力式構造物 |

| モノパイル |

| ジャケット |

| トライポッド |

| セミサブマーシブル |

| その他 |

| コンクリート |

| 鉄鋼 |

| 複合材/ハイブリッド |

| 陸上 | |

| 洋上 | 固定底型洋上 |

| 浮体式洋上 |

| 2MW未満 |

| 2~5MW |

| 5MW超 |

| ユーティリティスケール |

| 商業・産業用 |

| 住宅用・マイクログリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| フィンランド | |

| スウェーデン | |

| トルコ | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 基礎タイプ別 | 重力式構造物 | |

| モノパイル | ||

| ジャケット | ||

| トライポッド | ||

| セミサブマーシブル | ||

| その他 | ||

| 材料タイプ別 | コンクリート | |

| 鉄鋼 | ||

| 複合材/ハイブリッド | ||

| 設置場所別 | 陸上 | |

| 洋上 | 固定底型洋上 | |

| 浮体式洋上 | ||

| タービン定格(容量)別 | 2MW未満 | |

| 2~5MW | ||

| 5MW超 | ||

| 最終用途アプリケーション別 | ユーティリティスケール | |

| 商業・産業用 | ||

| 住宅用・マイクログリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| フィンランド | ||

| スウェーデン | ||

| トルコ | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

風力タービン基礎市場の市場規模はどのくらいですか?

コンデンサバンク市場規模は2026年の116億9,000万米ドルから年平均成長率9.63%で成長し、2031年までに185億1,000万米ドルに達すると予測されています。

現在最大のシェアを持つ基礎タイプはどれですか?

モノパイルが2025年の設置数の55.4%をリードしています。

2031年にかけて最も急成長が期待される地域はどこですか?

アジア太平洋が13.6%の年平均成長率で進展すると予測されています。

鋼板不足はプロジェクトのタイムラインにどのような影響を与えていますか?

120mm超の板材供給の制限により、モノパイルのリードタイムが24ヶ月に延び、複数年の予約契約が推進されています。

セミサブマーシブル基礎が支持を集めている理由は何ですか?

水深100m超での浮体式風力発電所を可能にし、日本、スコットランド、カリフォルニアで実現可能なサイトを拡大しています。

デジタルツインは基礎設計においてどのような役割を果たしていますか?

設計サイクルを半分に短縮し材料使用を最適化することで、コストを削減し資産寿命を延ばします。

最終更新日: