ワイドバンドギャップ半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.56 十億米ドル |

| 市場規模 (2030) | 8.56 十億米ドル |

| 成長率 (2025 - 2030) | 13.44% CAGR |

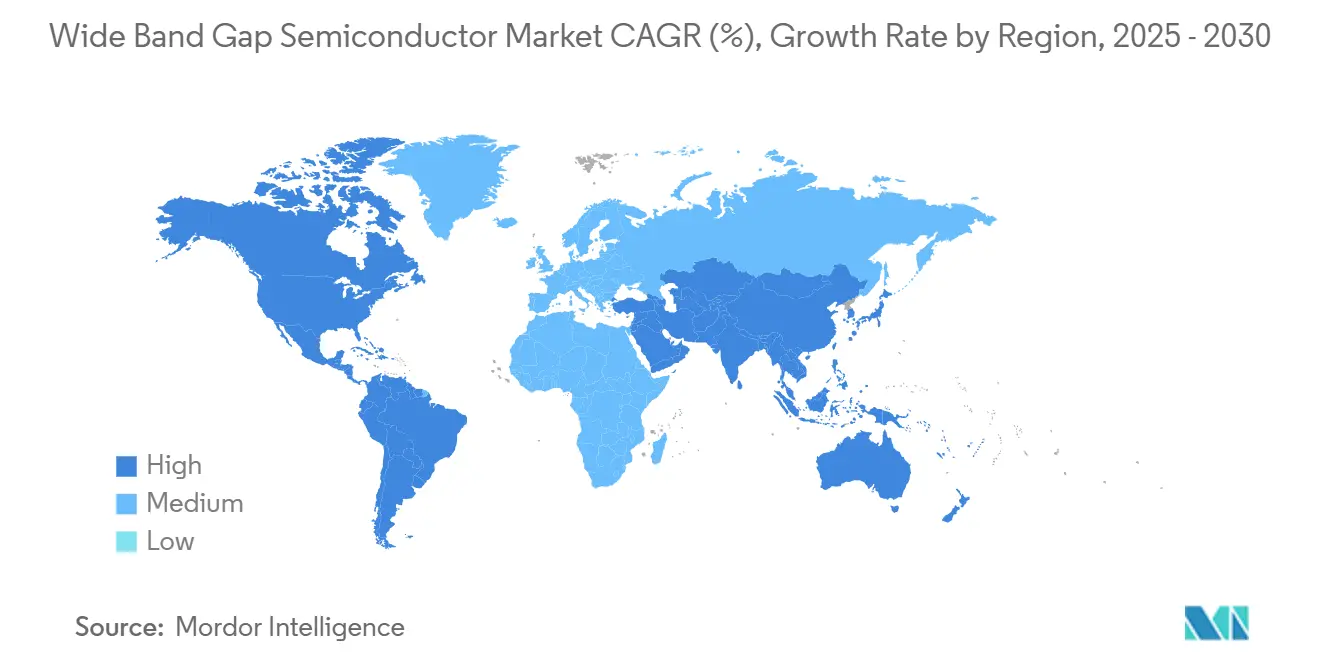

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

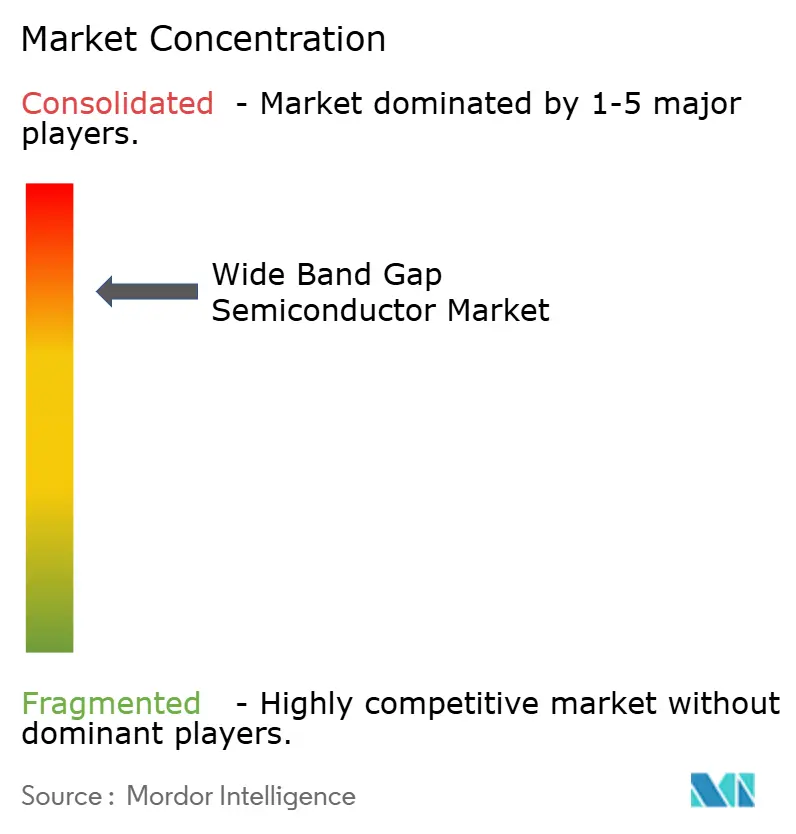

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイドバンドギャップ半導体市場分析

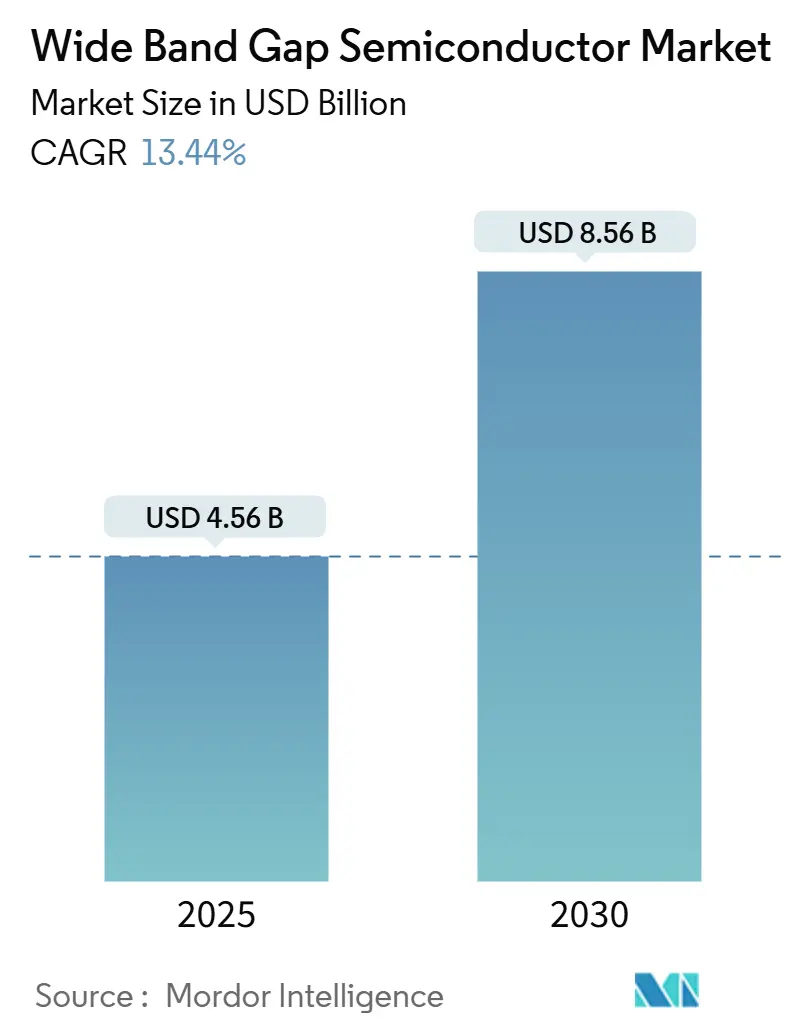

ワイドバンドギャップ半導体市場規模は2024年に40億4,000万米ドルに達し、2025年には45億6,000万米ドルと予測され、2030年には85億6,000万米ドルへと拡大する見通しで、2025年から2030年にかけてCAGR 13.44%を反映しています。高電圧電気自動車トラクションインバーターに対する旺盛な需要、炭化ケイ素基板のコスト急落、および5G基地局の展開拡大が、自動車、産業、通信セグメントにわたってアドレス可能な需要量を拡大しています。米国CHIPS法、日本の経済産業省プログラム、および欧州の並行施策に基づく政府補助金が国内生産能力の増強を加速させ、資本集約度を高水準に維持しながらサプライチェーンの集中リスクを低減しています。[1]出典:米国商務省、「バイデン・ハリス政権、炭化ケイ素製造における米国の技術的リーダーシップ強化に向けWolfspeedとの予備的条件を発表」、commerce.gov 競争戦略は垂直統合、200 mmウェーハへの転換、およびダイヤモンドや窒化ガリウムを中心とした材料革新に集中しており、歩留まり、熱性能、スイッチング効率の向上を目指しています。アジア太平洋地域では、ファウンドリエコシステムが急速な生産規模拡大を可能にしており、勢いが最も強く、南米の豊富な重要鉱物は新たな調達オプションを提供し、グリーンフィールド投資を呼び込んでいます。[2]出典:DIGITIMES Asia、「中国の積極的なSiC価格競争、2025年までにコストを半減させる見通し」、digitimes.com

レポートの主要ポイント

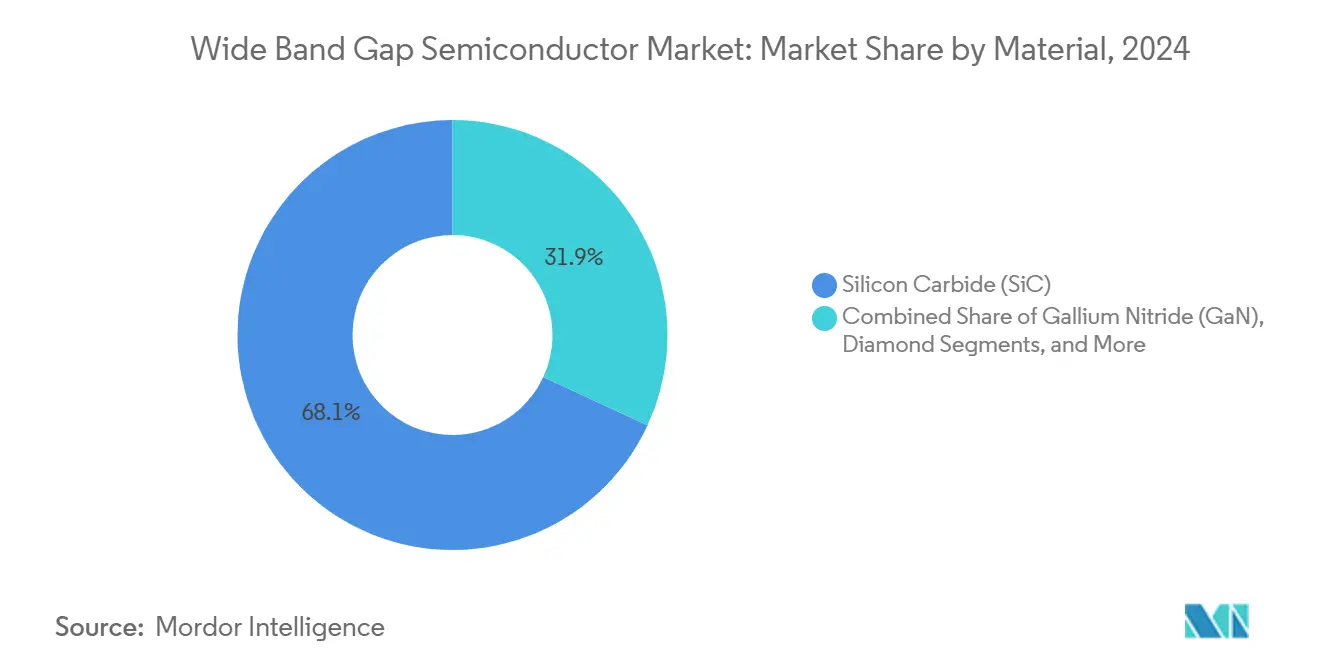

- 材料別では、炭化ケイ素が2024年のワイドバンドギャップ半導体市場シェアの68.1%を占めました。ダイヤモンドは2030年にかけてCAGR 13.3%で進展しています。

- デバイスタイプ別では、パワーモジュールが2024年の売上シェアの47.6%を獲得しました。パワーGaNは2025年から2030年にかけてCAGR 13.2%で拡大する見込みです。

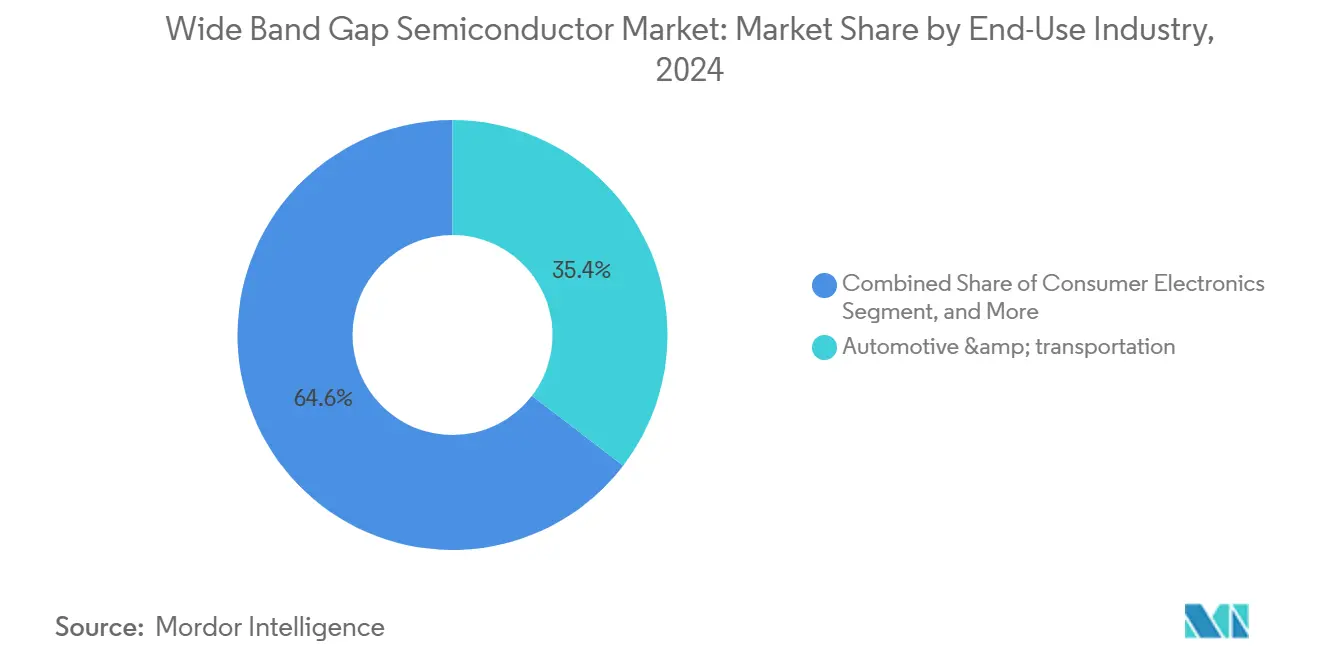

- 最終用途産業別では、自動車・輸送が2024年のワイドバンドギャップ半導体市場規模の35.4%でトップとなり、航空宇宙・防衛は2030年にかけてCAGR 13.1%を達成する軌道にあります。

- 地域別では、アジア太平洋地域が2024年の売上の53.1%を占め、南米は2030年にかけて地域別最高のCAGR 13.1%を示しています。

- STMicroelectronics、Wolfspeed、Infineon Technologies、onsemi、およびルネサスは、2024年のSiCパワー売上の90%超を合計で支配しており、高度に集中した市場構造を示しています。

グローバルワイドバンドギャップ半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パワーMOSFETにおけるSiCコストカーブが0.08米ドル/A以下に低下 | +2.8% | 中国が先行、アジア太平洋地域全体が追随 | 中期(2〜4年) |

| 800 V超トラクションインバーターのEV急速普及 | +3.2% | 欧州・中国が先行、北米が拡大中 | 短期(2年以内) |

| 5G基地局RFフロントエンドがGaN HEMTへ移行 | +1.9% | アジア太平洋中心、グローバル展開 | 中期(2〜4年) |

| 政府によるSiCウェーハファブ補助金 | +2.1% | 米国、EU、日本、世界各地への波及 | 長期(4年以上) |

| 再生可能エネルギーマイクログリッド向け固体回路遮断器 | +1.4% | 欧州・北米が先駆け | 長期(4年以上) |

| 超高温航空宇宙エレクトロニクス | +1.0% | 北米・欧州の防衛拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭化ケイ素コストカーブの変曲点が大衆市場普及を牽引

SiCパワーMOSFETの製造コストは、自動車および産業用途への主流浸透を可能にする0.08米ドル/Aの閾値に向かって推移しています。中国の基板ベンダーはすでに2024年以降ウェーハ価格を約50%引き下げており、この軌跡は2026年まで継続する見込みです。[3]出典:Infineon Technologies AG、「Infineonがマレーシアに世界最大かつ最も効率的なSiCパワー半導体ファブを開設」、infineon.com Infineonのクリム(Kulim)における自動化200 mmラインはウェーハ1枚あたりのダイ数を1.8倍に増やし、Wolfspeedのニューヨークファシリティはライツアウト処理により30%の増分キャパシティを目標としています。150 mmウェーハ上の99%無欠陥エピ層による歩留まり向上はプロセスの安定性を実証しており、初期の200 mmパイロット稼働は段階的な歩留まりの同等化を示しています。コストと歩留まりが収束するにつれ、パワーデバイスメーカーはインバーター、充電器、産業用ドライブ全体でデザインインを拡大でき、現在進行中のスケール経済を強化します。

EVトラクションインバーターアーキテクチャの転換が800 V普及を加速

自動車メーカーは充電時間を半減しケーブル損失を低減するために800 Vバッテリープラットフォームを標準化しており、この転換は車両1台あたりのSiC需要を実質的に増加させます。VolkswagenとonsemiによるEliteSiCベースのパワーボックスに関する複数年供給契約は、2030年まで複数の車両クラスをカバーするこのトレンドを体現しています。[4]出典:onsemi、「onsemi、フォルクスワーゲングループの次世代電気自動車に電力供給するサプライヤーに選定」、onsemi.com 日立の800 Vインバーターの量産は、従来の400 Vユニットと比較して2.7倍の高パワー密度を実現し、SiCの効率優位性を実証しています。主要OEMがEVポートフォリオ全体を移行するにつれ、システムレベルのデザインウィンはモジュール、ダイオード、ゲートドライバーをバンドルし、複数年にわたる炭化ケイ素ロードマップを確定させています。

5Gインフラ展開がGaN HEMTの拡大を触媒

マッシブMIMO 5G基地局はコンパクトで高効率なRFフロントエンドを必要とし、GaN HEMTは2.6 GHzにおいてLDMOSと比較して最大8パーセントポイントの効率向上を提供します。三菱電機の16 W GaN増幅器モジュールはシステム電力と冷却オーバーヘッドをさらに低減し、GaNを今後の5Gマクロセルにおけるデファクトスタンダードとしています。TSMCが2027年までにGaNから撤退するにつれてファウンドリの再編が供給を再形成しており、PowerchipとUMCがギャップを埋めるために200 mm GaNラインを拡大し、アジア太平洋地域の生産優位性を維持しています。

政府の半導体補助金がグローバルサプライチェーンを再編

公的支出がワイドバンドギャップ半導体市場の地理的再均衡を推進しています。WolfspeedはノースカロライナのSiCメガファブに向けてCHIPS法インセンティブとして7億5,000万米ドルを確保し、ニューヨークのデバイス工場を補完しています。日本の経済産業省はデンソー・富士電機の量産ラインに対して2027年までに年間31万枚のウェーハを目標として705億円を配分しました。欧州では、BoschがカリフォルニアのSiC事業に対して米国CHIPSファンディングから2億2,500万米ドルを獲得し、米国とEUの顧客双方に供給します。これらのコミットメントはリードタイムを短縮し、調達を多様化し、エネルギー転換目標と国内半導体生産能力の間の政策的連携を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SiCブール歩留まり損失により150 mm超ウェーハが35%未満に留まる | -1.8% | グローバル、新規ファブで最も顕著 | 中期(2〜4年) |

| 台湾以外でのGaNエピウェーハ供給が限定的 | -1.2% | 北米・欧州が影響を受けやすい | 短期(2年以内) |

| 自動車ECUの信頼性認定ギャップ | -0.9% | 欧州・日本が厳格 | 中期(2〜4年) |

| IP統合が新規ファブ参入者を制限 | -0.7% | 新興市場が最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造歩留まりの課題がSiC基板のスケーリングを制約

SiC結晶成長は依然としてマイクロパイプおよびベーサルプレーン転位と格闘しており、多くのファブで150 mmの歩留まりが35%未満に抑えられています。200 mmへの移行は欠陥伝播リスクを高め、より厳格なプロセス制御と新たなインサイチュモニタリングを必要とします。onsemiの多段階品質信頼性プロトコルは基板欠陥性を軽減しますが、欠陥密度を臨界閾値以下に維持するためのクロスファンクショナルR&Dアライアンスの必要性を強調しています。歩留まりが安定するまで、ウェーハ供給は逼迫したままであり、それ以外では急峻なコスト低下軌跡を緩和しています。

GaNサプライチェーンの集中が戦略的脆弱性を生む

GaNエピウェーハ生産の70%超が台湾に集中しており、西側OEMは地政学的に引き起こされる混乱に対して脆弱な状態にあります。TSMCの予定された撤退は単一ソースリスクを悪化させており、WINやPowerchipなどの代替サプライヤーが200 mmキャパシティを追加していますが、意味のある多様化にはまだ2〜3年かかります。米国の政策アドバイザーはGaNを「戦略的材料」と位置づけ、国内エピ成長および同盟国によるガリウム調達に向けた連邦インセンティブを求めています。そのようなプログラムが成熟するまで、設計エンジニアはデュアルソース化または重要なRFインベントリを備蓄する必要があり、コストと複雑性が増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:炭化ケイ素の優位性とダイヤモンドの台頭

炭化ケイ素は2024年の売上の68.1%を確保し、トラクションインバーターおよび産業用ドライブにおける確固たる地位を示しており、これはワイドバンドギャップ半導体市場シェアの最大の単一スライスに相当します。CAGR 13.3%の予測で、ダイヤモンドは最も成長の速い材料として位置づけられており、極限環境エレクトロニクスに適したn型およびp型フィルムを生成する画期的なドーピング手法によって支えられています。

安定した供給、確立された自動車認定、および堅牢なツーリングエコシステムにより、SiCは高電圧パワートレインのデフォルト選択肢であり続けています。しかし、ダイヤモンドの5倍の熱伝導率と2倍のバンドギャップは、熱除去が最重要となる航空宇宙およびAIデータセンターモジュール向けのR&Dを触媒しています。日本の佐賀大学は50 kWダイヤモンド回路を稼働させ、Orbrayは2027年までに4インチ基板を目標としており、商業化が近いことを示しています。パイロットラインが成熟するにつれ、ワイドバンドギャップ半導体市場はニッチクリティカルなアプリケーションをダイヤモンドに割り当て始め、2030年以降SiCのシェアを段階的に低下させるでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

デバイスタイプ別:パワーモジュールが首位、パワーGaNが急成長

パワーモジュールは2024年の売上の47.6%を占め、EVトラクションおよび産業用モータードライブにおけるマルチチップSiCアセンブリの広範な使用を反映しており、ワイドバンドギャップ半導体市場全体の中で最大のブロックを形成しています。パワーGaNは現在規模は小さいものの、AIデータセンターと急速充電器がより高いスイッチング速度と効率を追求する中、CAGR 13.2%で最も急峻な成長傾斜を示しています。

パッケージングイノベーションが主要な差別化要因です。InfineonのCoolSiCモジュールは導通損失を30%低減し、onsemiの第3世代M3eデバイスはターンオフ損失を50%削減します。RFおよびマイクロ波GaNは、特に基地局OEMが統合マルチチップモジュールへ移行するにつれ、通信分野での強い牽引力を維持しています。200 mm GaNウェーハへの移行はさらなるコスト削減を解放し、中パワーノードにおけるSiCとGaNの競争を激化させるでしょう。

最終用途産業別:自動車がリードを維持、航空宇宙がペースを設定

自動車・輸送は2024年の売上の35.4%を占め、ワイドバンドギャップ半導体市場の最大の単一スライスとなっています。航空宇宙・防衛は規模は小さいものの、600℃超の動作温度を超える電子機器および指向性エネルギー兵器への需要により、CAGR 13.1%で成長をリードしています。

EVトラクションインバーターは現在、800 V以上のプラットフォームのデフォルトとしてSiCを指定しており、このトレンドはVolkswagenとonsemiの複数年調達契約によって検証されています。航空宇宙分野では、NASAのSiCおよびダイヤモンドプログラムが金星クラスの温度耐性を目指し、米国海軍のWolfspeedとの1,090万米ドルの契約が防衛分野での牽引力を示しています。認定ハードルが低下するにつれ、軍事・宇宙プラットフォームは金額ベースでワイドバンドギャップ半導体市場のより大きなシェアを獲得しますが、自動車は数量リーダーシップを維持します。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2024年のワイドバンドギャップ半導体市場において、台湾のファウンドリエコシステムと中国の国内生産能力拡大を背景に53.1%の売上シェアで支配的地位を占めました。中国の価格主導戦略はすでにSiCウェーハコストを半減させ、グローバルな価格設定に影響を与え、普及を加速させています。日本の経済産業省の補助金は国内供給を強化しながらダイヤモンドベースのR&Dを育成し、同地域の材料リーダーシップを強化しています。

欧州はInfineonのマレーシア200 mmファブを通じて引き続き不可欠な存在であり、グローバルな自動車脱炭素化目標を支援しています。ISO 26262などのEU安全基準はデバイス認定の閾値を引き上げ、成熟した品質信頼性フレームワークを持つベンダーに恩恵をもたらしています。

北米はCHIPS法インセンティブを活用してエンドツーエンドのSiC生産能力を構築しています。Wolfspeedのノースカロライナ結晶成長コンプレックスとBoschのローズビル拡張は、2026年以降に米国の自動車需要の相当なシェアを合計で供給する予定です。

南米は現在中一桁台の貢献に留まっていますが、ウェーハ生産に不可欠なリチウム、銅、希土類資源を政府が収益化するにつれ、地域別最高のCAGR 13.1%を示しています。初期の再生可能エネルギープロジェクトはすでに固体回路遮断器にSiCを指定しており、地域的な需要拡大を示唆しています。

中東・アフリカは太陽光発電およびグリッドストレージの建設を活用してSiCインバーターの輸入を正当化し、物流コストを軽減するためのローカルパッケージングラインを探索する合弁事業を展開しています。各地域において、政策、重要鉱物へのアクセス、および既存の半導体クラスターが成長軌跡を決定し、ワイドバンドギャップ半導体市場におけるサプライチェーン強靭化戦略に影響を与えています。

競合環境

STMicroelectronics、Infineon Technologies、Wolfspeed、onsemi、およびルネサスの5社が2024年のSiCパワー売上の90%超を占め、市場集中度の高さを示しています。STMicroelectronicsは基板からパッケージまでの垂直統合により32.6%のシェアでリードし、コストと供給の安全性を維持しています。InfineonによるGaN Systems買収(8億3,000万米ドル)は中パワーポートフォリオを強化し、クリムのSiCメガファブが200 mm生産を拡大しています。

WolfspeedはSiC材料分野での支配的地位を維持し、ノースカロライナ拡張に向けて連邦資金7億5,000万米ドルを確保しました。同社はまたRF部門をMACOMに売却し、SiCへの集中を強化しました。onsemiはQorvoのSiC JFET IPを1億1,500万米ドルで取得し、チェコおよび米国のファブを拡大することでポートフォリオの深みを加速させました。

ルネサスはEVおよびAI電源向けのGaNアクセスを獲得するためにTransphormを3億3,900万米ドルで買収しました。新興の挑戦者はニッチ材料を活用しており、Diamond Quantaは航空宇宙パワーモジュールを標的とし、Element SixはDARPAのLADDISプログラムで超ワイドバンドギャップデバイスを主導しています。全体として、スケール経済、特許管理、および政府インセンティブが進化するワイドバンドギャップ半導体市場における競争ポジショニングを決定しています。

ワイドバンドギャップ半導体産業リーダー

Wolfspeed, Inc.

Infineon Technologies AG

ROHM Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:onsemiはQorvoのSiC JFETビジネスを1億1,500万米ドルで買収を完了し、AIデータセンター向けEliteSiCレンジを拡大しました。

- 2025年1月:Wolfspeedは60億米ドルのノースカロライナ結晶成長施設の上棟式を行い、世界最大のSiC材料工場となりました。

- 2025年2月:Infineonはフィラッハ(Villach)から200 mmウェーハ上の初の量産SiCデバイスを発表し、再生可能エネルギーおよびモビリティプラットフォームを対象としています。

- 2024年12月:BoschはカリフォルニアのSiCファブ拡張に向けてCHIPSファンディングから2億2,500万米ドルを確保し、2026年に200 mm生産を予定しています。

グローバルワイドバンドギャップ半導体市場レポートの調査範囲

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| ダイヤモンド |

| その他(AlN、Ga2O3等) |

| パワーデバイス(ダイオード、MOSFET、モジュール) |

| RFおよびマイクロ波デバイス(HEMT、MMIC) |

| 光電子・紫外線デバイス |

| 自動車・輸送 |

| 民生用電子機器 |

| 産業・モータードライブ |

| エネルギー・電力(再生可能エネルギー、グリッド) |

| 通信・データ通信 |

| 航空宇宙・防衛 |

| ヘルスケアおよびその他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 材料別 | 炭化ケイ素(SiC) | ||

| 窒化ガリウム(GaN) | |||

| ダイヤモンド | |||

| その他(AlN、Ga2O3等) | |||

| デバイスタイプ別 | パワーデバイス(ダイオード、MOSFET、モジュール) | ||

| RFおよびマイクロ波デバイス(HEMT、MMIC) | |||

| 光電子・紫外線デバイス | |||

| 最終用途産業別 | 自動車・輸送 | ||

| 民生用電子機器 | |||

| 産業・モータードライブ | |||

| エネルギー・電力(再生可能エネルギー、グリッド) | |||

| 通信・データ通信 | |||

| 航空宇宙・防衛 | |||

| ヘルスケアおよびその他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 台湾 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ワイドバンドギャップ半導体市場の現在の規模は?

ワイドバンドギャップ半導体市場規模は2024年に40億4,000万米ドルであり、2025年には45億6,000万米ドルと予測されています。

800 V EVシステムへの移行を牽引しているのは何ですか?

自動車メーカーは充電時間の短縮とケーブル重量の削減のために800 Vアーキテクチャを採用しており、炭化ケイ素MOSFETが必要な高電圧・高効率スイッチングを実現しています。

現在市場シェアをリードしている材料はどれですか?

炭化ケイ素が2024年の売上の68.1%でリードしており、成熟したサプライチェーンと自動車認定から恩恵を受けています。

ダイヤモンドがパワーエレクトロニクスで注目されているのはなぜですか?

ダイヤモンドはSiCと比較して5倍の熱伝導率とより広いバンドギャップを持ち、極限温度の航空宇宙・防衛システムに魅力的です。

最終更新日: