ホイールアライメント機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.71 十億米ドル |

| 市場規模 (2030) | 6.11 十億米ドル |

| 成長率 (2025 - 2030) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホイールアライメント機器市場分析

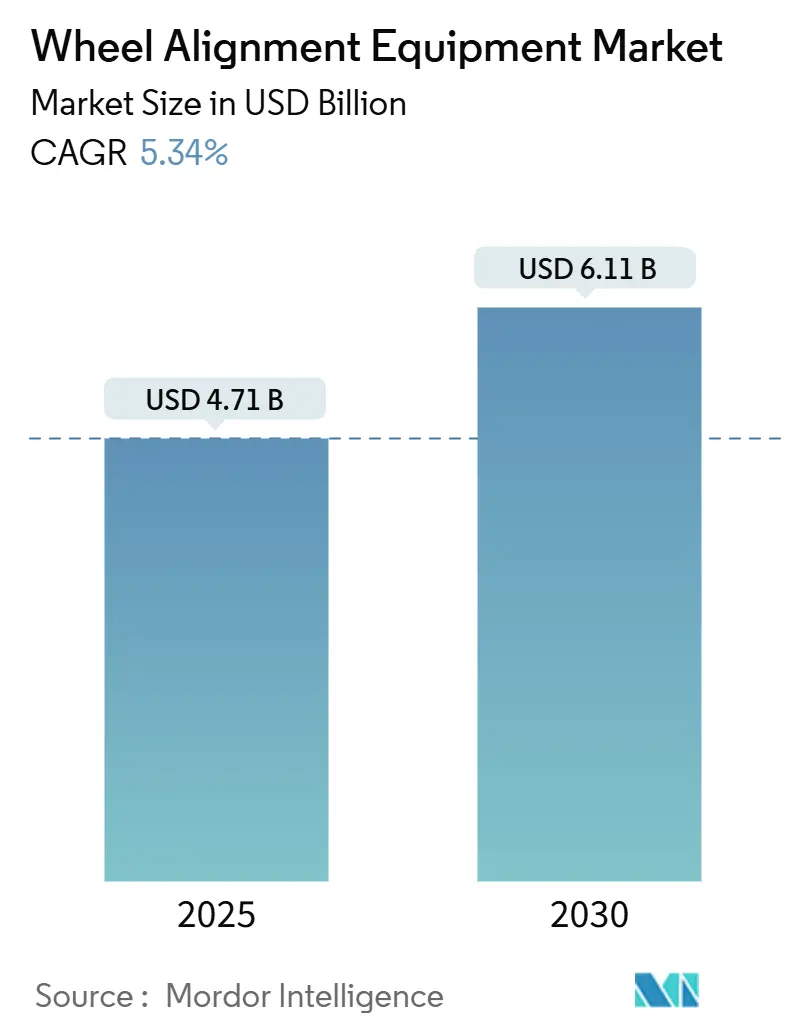

ホイールアライメント機器市場規模は2025年に47億1,000万米ドルとなり、2030年までに61億1,000万米ドルに達する見込みで、同期間に5.34%のCAGRを記録します。成長の勢いは、サイクルタイムを短縮する3Dビジョンの採用、ワークショップの生産性を高めるIoT対応ワイヤレス機能、およびアジア太平洋地域の拡大する保有車両台数に連動した堅調なアフターマーケット需要から生まれています。定期安全点検に関する規制強化と修理権に関する法律が相まって、アライメントは任意の付加サービスから義務的なサービスへと転換し、成熟市場および新興市場全体でベースライン需要を強化しています。競争戦略はサブスクリプションソフトウェア、データ分析、モバイルサービスモデルへと軸足を移しており、これにより取得障壁が低下し、対象エンドユーザーセグメントが拡大しています。一方、資本集約型のワークショップは高まる機器性能と逼迫した労働力の確保のバランスを取りながら、技術者1人当たりの時間当たりリターンを最大化する自動化システムへと意思決定者を誘導しています。

レポートの主要ポイント

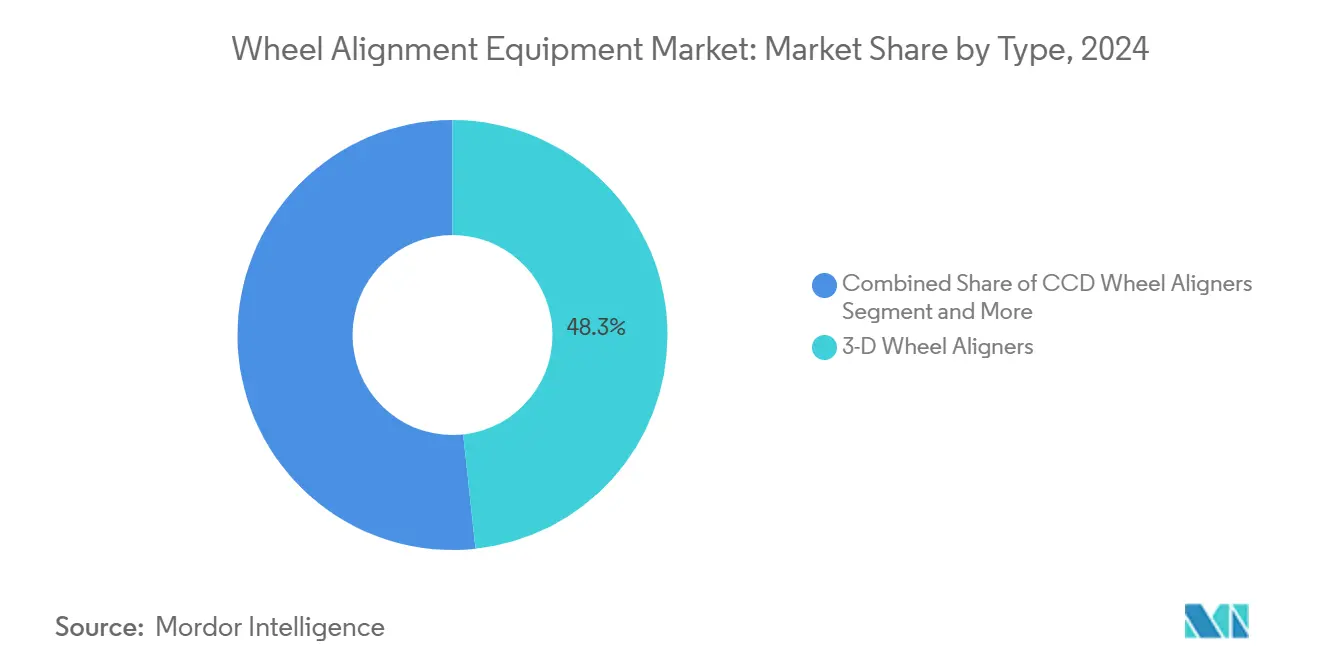

- タイプ別では、3Dホイールアライナーが2024年に48.31%の収益シェアをリードし、2030年にかけて5.88%のCAGRで拡大する見込みです。

- 用途別では、乗用車が2024年のホイールアライメント機器市場規模の60.14%のシェアを占め、小型商用車は2030年にかけて6.56%のCAGRで拡大しています。

- 自動化レベル別では、手動システムが2024年のホイールアライメント機器市場シェアの54.25%を占め、自動プラットフォームは2030年にかけて7.45%のCAGRで成長する見込みです。

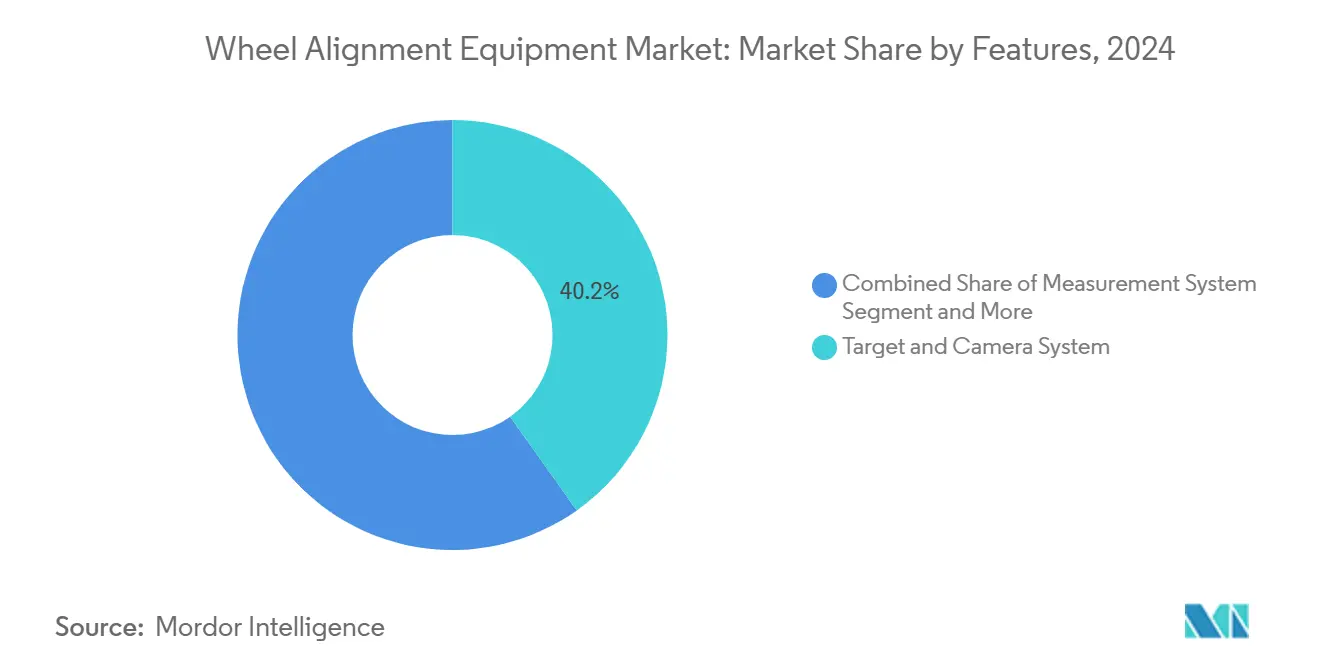

- 機能別では、ターゲット・カメラシステムが2024年のホイールアライメント機器市場規模の40.17%のシェアをリードし、ワイヤレス接続は2030年にかけて7.82%のCAGRで拡大する見込みです。

- エンドユーザー別では、自動車修理店が2024年に45.66%の収益シェアを獲得し、フリート管理会社は2030年にかけて6.94%という最高の予測CAGRを記録しています。

- 地域別では、アジア太平洋地域が2024年に42.58%のシェアを占め、2030年にかけて7.12%のCAGRで拡大する見込みです。

世界のホイールアライメント機器市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域における新車保有台数の増加がワークショップ投資を持続させる | +1.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| ホイールアライメント点検を義務付ける定期点検法の強化 | +0.9% | 世界全体、欧州・北米での早期効果 | 短期(2年以内) |

| CCDから3Dビジョンシステムへの移行がスループットとROIを改善 | +0.8% | 世界全体 | 中期(2〜4年) |

| モバイルタイヤサービスバンの急増がポータブルアライナーの需要を牽引 | +0.6% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 自動車メーカーの修理権データ共有が独立系ガレージを後押し | +0.5% | 北米および欧州連合 | 中期(2〜4年) |

| サブスクリプション型SaaS価格設定が取得障壁を低下させる | +0.4% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における新車保有台数の増加がワークショップ投資を持続させる

アジア太平洋地域の保有車両台数は増加を続けており、独立系および系列ワークショップはベイの増設、設備の近代化、および計画より早い機器更新サイクルの実施を迫られています。中国、インド、東南アジアにおける都市部の所得増加は車両稼働率の向上を促し、タイヤ・ステアリング・サスペンションのメンテナンスに連動した安定したアライメント需要を生み出しています。非生命保険料の普及はアフターマーケットの深さを示す並行指標であり、短期的なマクロ経済の変動から需要を守る幅広いサービスエコシステムを反映しています。大規模ワークショップグループによる複数年にわたる設備投資計画は機器受注をさらに安定させ、サプライヤーに生産量の見通しを提供しています。輸入EVには認定アライメント結果を規定する保証条項が付いているため、ディストリビューターはADASキャリブレーションに対応した高精度システムへの問い合わせが増加していると報告しています。

ホイールアライメント点検を義務付ける定期点検法の強化

州レベルおよび連邦レベルの安全規制がホイールアセンブリの審査を強化し、アライメント検証を年次または隔年点検の必須要素としています。2024年3月に開始されたカリフォルニア州の車両安全システム点検プログラムは、拡張された安全チェックリストにアライメント基準を明示的に追加しています。米国連邦規格49 CFR 570もまた、ステアリング故障に関連する衝突リスクを抑制するためにアライメント測定許容差を成文化しています[1]「49 CFR 570 使用中車両点検基準」、米国道路交通安全局、nhtsa.gov。欧州連合加盟国はすでに車検時にアライメントの証明を要求しており、ガレージは監査員の要件を満たす高速・印刷対応の3Dプラットフォームを優先して旧式のCCDリグをアップグレードするよう迫られています。コンプライアンス主導のスループット向上はワークショップの平均稼働率を高め、消費者の任意修理が落ち込む際の収益を下支えします。ADAS搭載モデルはコンプライアンスの複雑性をさらに高めており、ステアリング角度のリセットとレーダーキャリブレーションをアライメントと同時に行う必要があるため、統合されたサービスワークフローが求められています。

CCDから3Dビジョンシステムへの移行がスループットとROIを改善

請求可能時間を追跡するワークショップは、3Dシステムがセットアップ時間を大幅に短縮し、手戻りを抑制し、アライメントを他の診断とパッケージ化することでチケット単価を引き上げることを確認しています。HunterのHawkEye Eliteは4輪測定をわずか70秒で完了し、高稼働センターでは1日に2〜3回転多くベイを回転させています[2]「HawkEye Elite生産性指標」、Hunter Engineering Co.、hunter.com。労働生産性の向上はCCDに対する10%〜20%の価格プレミアムを相殺し、資格ある技術者の採用に苦労するチェーン店にとって魅力的です。3DシステムはADASリキャリブレーションのOEMアライメント仕様も満たすため、ディーラーのサービス部門を保証クレーム紛争から守ります。週約15回のアライメントというROI閾値が浮上しており、購買決定の指針となり、サプライヤーがワークショップ規模別にマーケティングをセグメント化することを可能にしています。

モバイルタイヤサービスバンの急増がポータブルアライナーの需要を牽引

消費者の利便性トレンドとフリートの稼働時間確保の要請が、現在オンサイトアライメントを提供するモバイルタイヤバンの増加を促しています。Launch TechのワイヤレスアライナーであるX-613は、マグネット取り付け式ターゲットを中心に設計されており、固定ラックを不要とし、コンパクトなバッテリーモジュールで動作します[3]「X-613モバイルアライナー仕様」、Launch Tech USA、launchtechusa.com。大規模物流デポを対象とするオペレーターは、6輪小型商用トラックを路肩でアライメントできる能力を挙げており、車両の運行停止による収益損失を回避しています。過密な都市部における不動産の制約がこのモデルを後押しし、モバイルオペレーションは高額なワークショップリースの必要性を回避します。ポータブルアライナーのプレミアム価格は、堅牢なハウジング、クイックリリースクランプ、および耐久性のあるタブレットを反映しており、メーカーは少量生産にもかかわらずマージンを維持できます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期設備投資が小規模ワークショップにとって依然として高額 | -0.8% | 世界全体、新興市場で深刻 | 長期(4年以上) |

| 熟練技術者不足が機器稼働率を制限 | -0.6% | 北米および欧州連合 | 中期(2〜4年) |

| ADASキャリブレーションの複雑性がアライメントサイクルタイムを遅延 | -0.4% | 世界全体、先進市場に集中 | 短期(2年以内) |

| 中古機器の普及が新品需要を抑制 | -0.3% | 世界全体、価格感応度の高いセグメントで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期設備投資が小規模ワークショップにとって依然として高額

薄い利益率で運営する独立系ガレージは、新しい3Dシステムが25,000米ドルを超えるため、完全に故障するまで機器の更新を先送りにすることが多いです。信用履歴が限られ金利が高止まりしている新興経済圏では、資金調達のハードルが特に深刻です。格差は競争上の不均衡を拡大させており、資本力のあるチェーン店はアライメント量を積み上げてクロスセルサービスを展開する一方、近隣の店舗は高額修理を失っています。サブスクリプションモデルは負担を軽減しますが、一括購入に慣れたオーナーには馴染みが薄く、転換が遅れています。

熟練技術者不足が機器稼働率を制限

機器が設置されていても、多くの店舗は認定スタッフの配置に苦労しており、ピーク需要時にラックが遊休状態になっています。高度なシステムにはキャリブレーション、専門知識、ADASアライメントスキル、および進化するソフトウェアインターフェースへの習熟が必要です。逼迫した市場では賃金インフレが店舗の労働賃率を上回り、マージンを圧迫して高級アライナーのROI前提を損なっています。複数拠点グループが体系的なトレーニングとキャリアパスで技術者を引き付けることで統合が加速し、単一拠点オペレーターとの能力格差が拡大しています。人的資本なしには、ハードウェアのアップグレードはスループット向上や顧客満足度の向上につながりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:3Dビジョンシステムが技術転換を牽引

3Dアライナーは2024年収益の48.31%を占め、精度と迅速な測定においてワークショップの標準としての成熟度を示しています。このセグメントは5.88%のCAGRで成長する見込みであり、ホイールアライメント機器市場を自動車サービスのベースライン拡大より前進させています。CCDシステムはコスト重視の店舗で地位を保っていますが、OEM保証プロトコルが3Dドキュメントをますます優先するにつれて受注が減少しています。レーザーアライナーはサブミリメートルの精度が重要なモータースポーツや特殊用途で引き続き有用です。赤外線タイプは、カメラレンズが汚れる可能性のある埃の多い環境で運用されるオフロード車両フリートなどのニッチ市場に対応しています。

3Dシステムの成長ドライバーには、バンドルされたADASキャリブレーションモジュール、クラウドレポーティング、および機械式ターンプレートの必要性を排除する統合ライドハイトセンシングが含まれます。ベンダーは老朽化したCCDラックの下取りクレジットを提供し、回収期間を短縮してアップグレードパイプラインを拡大しています。レーザーおよび赤外線システムはプレミアム価格帯を維持しているため、台数販売は限られていますが、その性能評判がマージンを守っています。CCD設置は新興市場で普及しており、ベンダーが段階的な資金調達プランを通じて後に3Dへ転換する初期の足がかりを提供しています。

用途別:乗用車の優位性の中で商用車が加速

乗用車は2024年に60.14%という収益の要として残っていますが、小型商用車はラストマイル配送走行距離の増加とタイヤコストへの感応度の高さから最速の6.56%のCAGRを記録しています。フリートマネージャーは、1マイル当たりの運営コストへのタイヤ摩耗の寄与を考慮してアライメントから明確なROIを算出し、専用サービスベイまたは社内ポータブルアライナーの導入につなげています。中型・大型トラックは複雑性を増し、延長されたランウェイを必要とするため、重量級ラックとカメラタワーへの需要を喚起しています。二輪車のアライメントは主に東南アジアでゆっくりと台頭していますが、専用ジグとコンパクトなレーザーキットがコストを抑えています。

電動バンがフリートに加わるにつれて、商用車に関連するホイールアライメント機器市場規模は拡大しており、最適なトーとキャンバーが航続距離と積載効率にとって重要になっています。接続されたアライナーからのデータ分析は、摩耗、ステアリング角度、エネルギー消費をベンチマークするフリートダッシュボードを提供します。乗用車セグメントでは、ホイール径の大きいCセグメントSUVとクロスオーバーがアライメントチケット単価を引き上げ、店舗の混合収益向上に貢献しています。大型トラックのアライメント需要は、多軸キャリブレーションが義務的な安全点検とバンドルされる幹線道路サービスハブに集約され、季節的な量の変動を平準化しています。

自動化レベル別:手動システムが継続、自動化が普及

手動リグは2024年に54.25%のシェアで優位を占め、低い初期費用と技術者による直接制御の持続的な魅力を示しています。しかし、自動システムの7.45%のCAGRは、慢性的な労働力不足に直面し拠点間の標準化を必要とする大規模チェーンによる戦略的転換を反映しています。半自動オプションはカメラ自動化と手動ターゲット配置を組み合わせており、段階的なアップグレードを求めるオペレーターに訴求しています。

自動化プラットフォームはロボットカメラブーム、セルフセンタリングクランプ、ガイド付きワークフロープロンプトを統合し、スキルの閾値を下げてベイの回転を速めます。クラウド連携の自動アライナーは、標準化されたレポートとKPIダッシュボードを要求するフリートメンテナンス契約を支えます。手動リグは、労働コストが低く機械的な関与が好まれる地方市場、趣味のガレージ、および特殊レストア店で引き続き有用です。それでも、ベンダーのロードマップは純粋な手動製品のR&Dが減少していることを示しており、少なくとも半自動機能への最終的な移行を示唆しています。

機能別:ワイヤレス接続が機能革新をリード

ターゲット・カメラシステムは2024年に40.17%の収益を獲得しましたが、ワークショップがワークフローをデジタル化するにつれて、ワイヤレス接続機能は7.82%のCAGRで成長する見込みです。Wi-FiおよびBluetoothモジュールはアライメントデータを店舗管理システムに送信し、顧客レポートと部品発注を自動化します。測定ソフトウェアはクラウドバックエンドに移行し、リモート診断、データベース更新、AIによる異常検知を可能にしています。接続されたアライナーはOTA(無線)キャリブレーションをサポートし、ダウンタイムと技術者の移動を大幅に削減します。

車両データベースはモデルイヤーごとに拡大し、オンボードストレージの限界を押し広げ、クラウドライブラリを不可欠なものにしています。サプライヤーはOEM仕様へのサブスクリプションアクセスを収益化し、継続的な収入を生み出しています。迅速なターゲット認識、自動VINキャプチャ、リアルタイムの仕様更新が接続アライナーを調達リストの上位に押し上げています。EVアーキテクチャが普及するにつれて、リアルタイムのデータベース更新が精度を保証し、バッテリー重量配分と新しいサスペンションジオメトリへのサービスコンプライアンスを確保します。

エンドユーザー別:フリート管理会社がシェアを急速に拡大

自動車修理店は2024年に45.66%の収益を獲得しましたが、フリート管理会社は総所有コストを抑制するためにメンテナンスを内製化するにつれて6.94%のCAGRを牽引しています。全国規模のレンタル、リース、物流オペレーターは、混合車両クラスに対応できるブランド非依存のアライナーを標準化しています。タイヤディーラーはオンラインタイヤ小売業者に対してマージンを守るためにアライメントに多角化しています。同時に、OEMサービスセンターはアライメントとADASキャリブレーションをバンドルしたオファーを通じて保証顧客をネットワーク内に留めるための投資を行っています。

フリートオペレーターは接続されたアライナーからの稼働データを活用して配車を最適化し、タイヤローテーションをスケジュールします。サブスクリプションハードウェアはキャッシュフローの予測可能性が最重要視されるフリートデポに適しています。独立系ガレージは修理権の勢いに乗り、ディーラーの能力に匹敵するマルチブランドADASアライメントオプションでベイを整備しています。自治体フリートや公共交通機関への市場浸透は初期段階にとどまっていますが、ゼロエミッション義務が採用を加速させる可能性があります。

地域分析

アジア太平洋地域は2024年に42.58%のシェアでホイールアライメント機器市場をリードしており、都市化、インフラ拡大、および拡大する中間層に牽引されて2030年にかけて7.12%のCAGRで成長する見込みです。中国の東部省や インドの第二層都市におけるワークショップ密度は四半期ごとに上昇し、中価格帯の3Dシステムの受注残を積み上げています。国内EV生産に対する政府のインセンティブは、軽量サスペンションジオメトリに対応したアライメントラックへの需要を強化しています。更新サイクルが平均5年であるため、初期の3Dインストールが耐用年数の終わりに近づくにつれて、サプライヤーは予測可能なリフレッシュビジネスの恩恵を受けています。

北米はADAS対応アップグレードとソフトウェアサブスクリプションにより、台数成長は緩やかながら安定した金額増加を示しています。米国の修理権に関する議論は技術者によるOEMキャリブレーションファイルへのアクセスを中心に展開されており、複数の州での支持法案の可決が独立系サービスの実行可能性を高めています。カナダのバイヤーはバイリンガルUIオプションとメートル法の許容差設定を重視しており、ベンダーにソフトウェアのローカライズを促しています。ラストマイル配送トラックを対象とするモバイルアライメントフリートは、商業用不動産が希少な沿岸都市圏全体で増殖しています。

欧州は厳格な点検法と持続可能性推進のバランスを取っています。義務的な車検は、地域基準の下で認定されたアライメントリグを所有するようガレージに促し、車両販売が横ばいになっても更新需要を維持しています。ドイツは技術革新の中核を担っており、TÜV認証要件がワークショップをプレミアムベンダーへと誘導しています。電動車両の性能に熱心な北欧市場は、国家サービスデータハブと統合する接続アライナーを採用しています。中東・アフリカは依然として初期段階にありますが、湾岸の大規模物流フリートと南アフリカのアフターマーケットフランチャイザーは、資金調達ソリューションがコストを分散させることを条件に高まる関心を示しています。

競争環境

市場集中度は中程度であり、Hunter Engineering、Snap-on、Boschは統合された診断エコシステム、グローバル流通、および集中的なR&Dを通じて相当な収益ブロックを共同で支配しています。HunterのHawkEyeプラットフォームはHunterNetアナリティクスと連携し、ワークショップにブランドロイヤルティを強化する実用的なKPIを提供しています。Snap-onのTru-Pointはアライメントハードウェアに車両固有のターゲットをバンドルし、ADASキャリブレーションワークフローを統合しています。BoschはESI[tronic] Evolutionソフトウェアとアライメントを組み合わせた全車両アプローチのために、より広範な診断スイートを活用しています。

HAWEKAやCEMBを含む欧州の中堅専門メーカーは精度ニッチに注力し、プレミアムディーラーシップに訴求するOEM認定を誇っています。HAWEKAのAXIS4000MBはメルセデス・ベンツの承認を獲得し、価格決定力を支える信頼性を付与しています。中国および韓国を中心とするアジア系参入企業は、10%〜15%の割引で機能豊富なパッケージを提供してコストで競争し、ホイールアライメント機器市場の価格感応度の高い層で既存企業を圧迫しています。

2024〜2025年の戦略的動向はSaaSバンドル、AIベースのエラー検知、リモートサービス契約へと向かっています。フリートテレマティクスプロバイダーとのパートナーシップが継続的なソフトウェア収益を生み出す一方、買収はデータ分析能力の拡大が可能なソフトウェア企業を対象としています。ベンダーはまた、技術者不足を緩和するためにトレーニングアカデミーへの投資を行い、ハードウェア、ソフトウェア、人的資本ソリューションを包括するエコシステムを構築しています。

ホイールアライメント機器業界リーダー

Hunter Engineering Co.

Snap-on Inc. (John Bean / Hofmann)

Bosch Automotive Service Solutions

Ravaglioli S.p.A. (VSG)

Manatec Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Madhus Garage EquipmentがインドにHunter HawkEye XLを導入し、同メーカーの最先端アライメントプラットフォームへのアクセスを拡大しました。

- 2025年5月:SupertrackerがCommercial Vehicle ShowでSTR420 Tを発表し、大型フリート向けのシンプルなホイールアライナーソリューションを市場に投入しました。

- 2024年12月:Launch Tech USAがX-613モバイルアライナーを発売しました。これは最小限のセットアップで50,000以上の車両モデルに対応するワイヤレスシステムです。

- 2024年9月:SmartSafeがWA613ワイヤレス3Dホイールアライナーを発売し、ケーブルレス構成で精度と使いやすさを両立させました。

世界のホイールアライメント機器市場レポートの調査範囲

| 3Dホイールアライナー |

| CCDホイールアライナー |

| レーザーホイールアライナー |

| 赤外線ホイールアライナー |

| 埋め込み式ホイールアライナー |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車 |

| 手動 |

| 半自動 |

| 自動 |

| ターゲット・カメラシステム |

| 測定システム |

| ソフトウェア・コンピュータシステム |

| 車両データベース |

| ワイヤレス接続 |

| 自動車修理店 |

| タイヤディーラー |

| OEMサービスセンター |

| フリート管理会社 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| サウジアラビア | |

| 中東・アフリカその他 |

| タイプ別 | 3Dホイールアライナー | |

| CCDホイールアライナー | ||

| レーザーホイールアライナー | ||

| 赤外線ホイールアライナー | ||

| 埋め込み式ホイールアライナー | ||

| 用途別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車 | ||

| 自動化レベル別 | 手動 | |

| 半自動 | ||

| 自動 | ||

| 機能別 | ターゲット・カメラシステム | |

| 測定システム | ||

| ソフトウェア・コンピュータシステム | ||

| 車両データベース | ||

| ワイヤレス接続 | ||

| エンドユーザー別 | 自動車修理店 | |

| タイヤディーラー | ||

| OEMサービスセンター | ||

| フリート管理会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のホイールアライメント機器市場の規模はどのくらいですか?

ホイールアライメント機器市場規模は2025年に47億1,000万米ドルと評価されています。

2030年にかけてホイールアライメントシステムに期待されるCAGRはどのくらいですか?

市場は2025年から2030年にかけて5.34%のCAGRで成長する見込みです。

ホイールアライメント機器の世界需要をリードしている地域はどこですか?

アジア太平洋地域が2024年に42.58%という最大のシェアを占め、最も成長が速い地域でもあります。

3DビジョンアライナーがCCDシステムより人気を集めている理由は何ですか?

3Dプラットフォームは70秒での測定を実現し、ADASキャリブレーションを統合し、技術者の生産性を向上させることで、より迅速なROIを実現します。

最終更新日: