溶接棒市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.99 十億米ドル |

| 市場規模 (2031) | 7.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

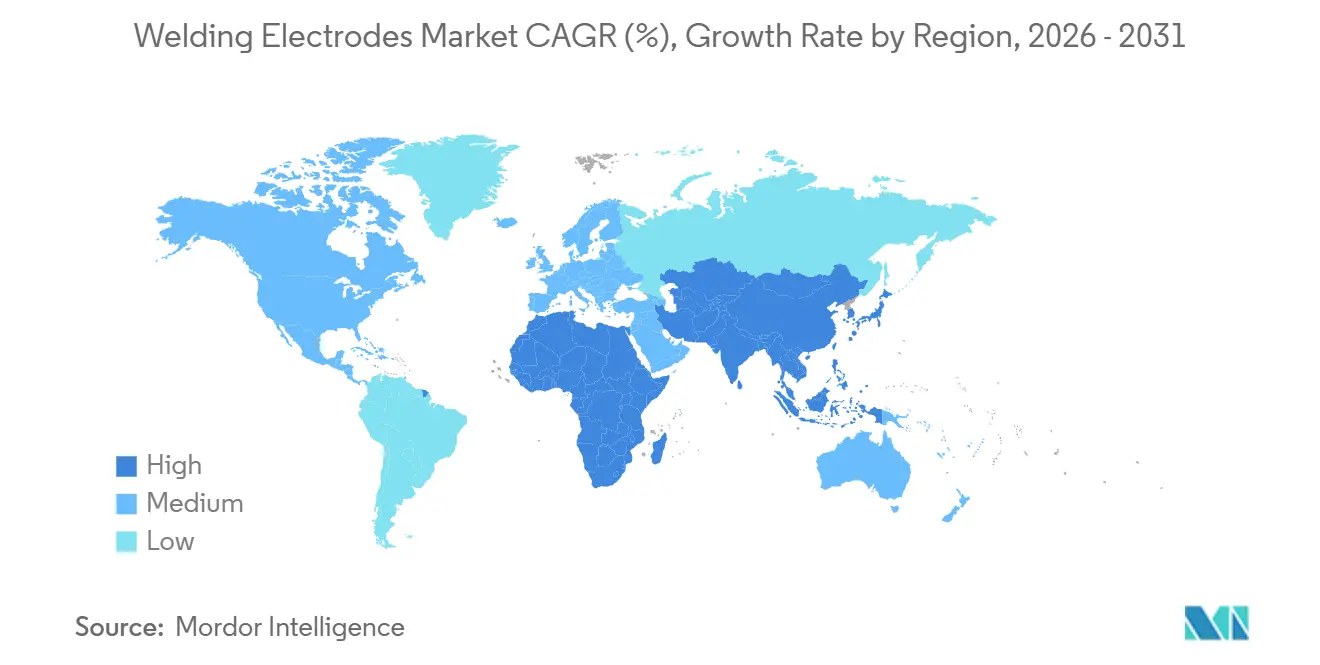

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

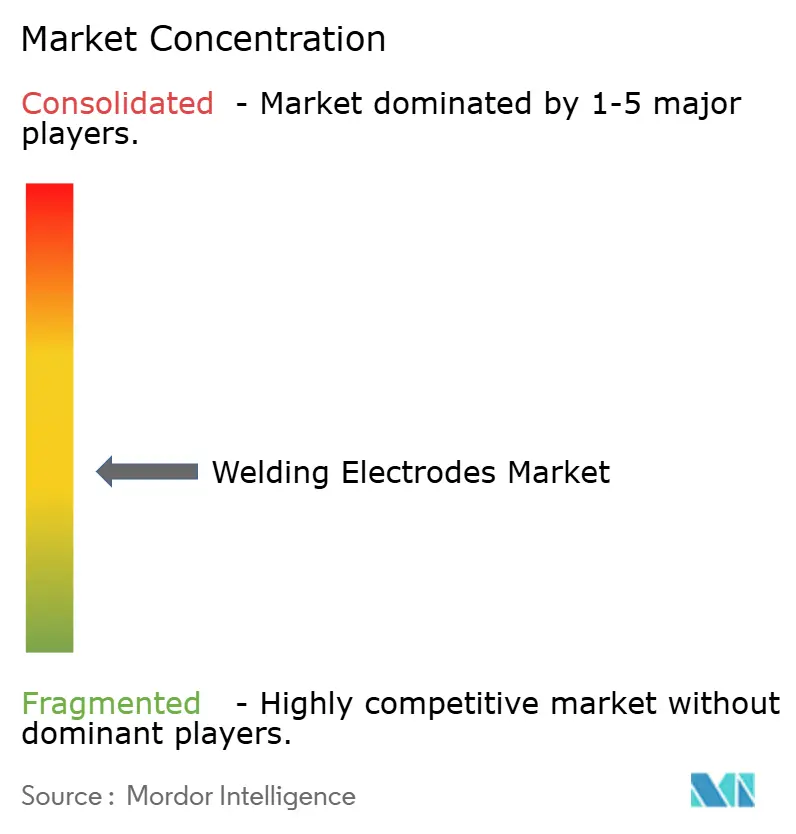

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる溶接棒市場分析

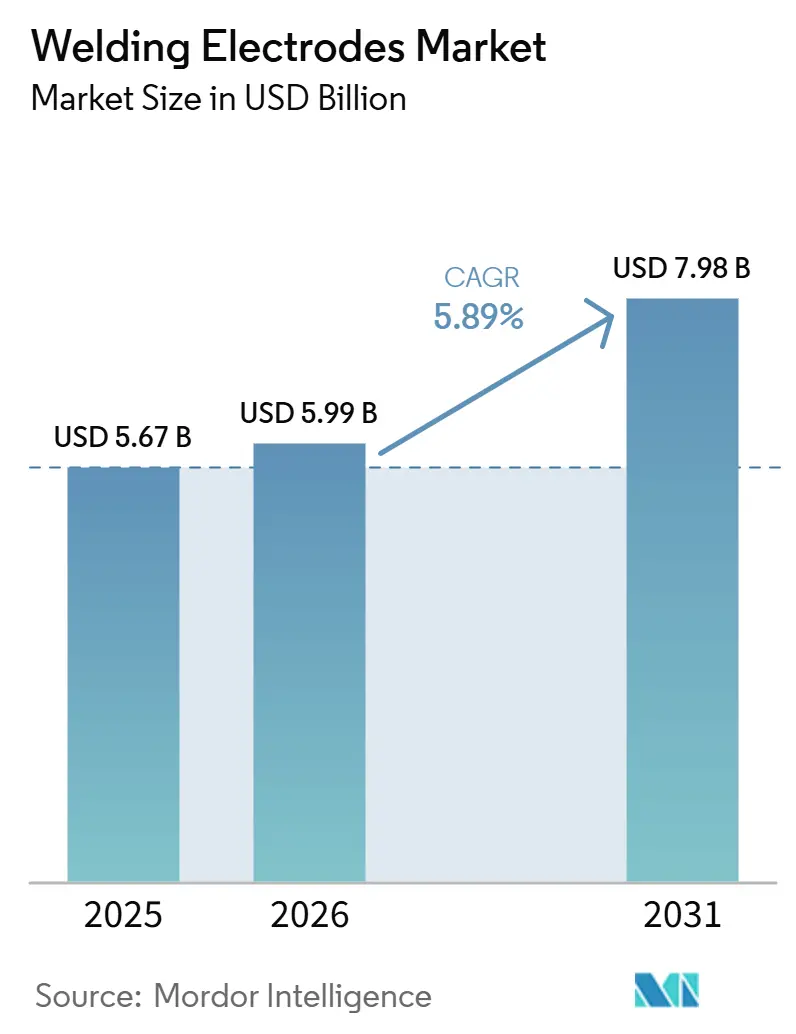

溶接棒市場規模は2025年に56億7,000万米ドル、2026年に59億9,000万米ドルと予測され、2031年までに79億8,000万米ドルに達し、2026年から2031年にかけてCAGR 5.89%で成長する見込みです。

圧力容器向け低水素スティック配合、9%ニッケル鋼LNGタンク向けニッケル合金電極、船舶作業向け耐湿コーティングに関連する特殊需要は、反復的な製作工程において自動化が手動プロセスを代替しつつある中でも、安定した消費を支えています。造船、長距離パイプライン、高層鉄骨建設における活動は引き続き需要量の基盤となっており、防衛製造業は一般的な建設サイクルから切り離された回復力のある需要層を加えています。アジア太平洋地域は中国の造船規模と韓国のLNG運搬船特化により首位を占め、最も急速な成長はLNG供給多様化に関連するパイプラインプログラムを背景に中東・アフリカへとシフトしています。競争戦略は、設備と消耗品を一体化したエコシステムへと傾斜しており、価格のみの競争を低減し、プレミアム電極カテゴリーを支援しています。規制・認証の厳格化も、失敗リスクが許容されない重要用途向け製品の認定に必要な冶金的深度を持つサプライヤーに有利に働いています。

主要レポートのポイント

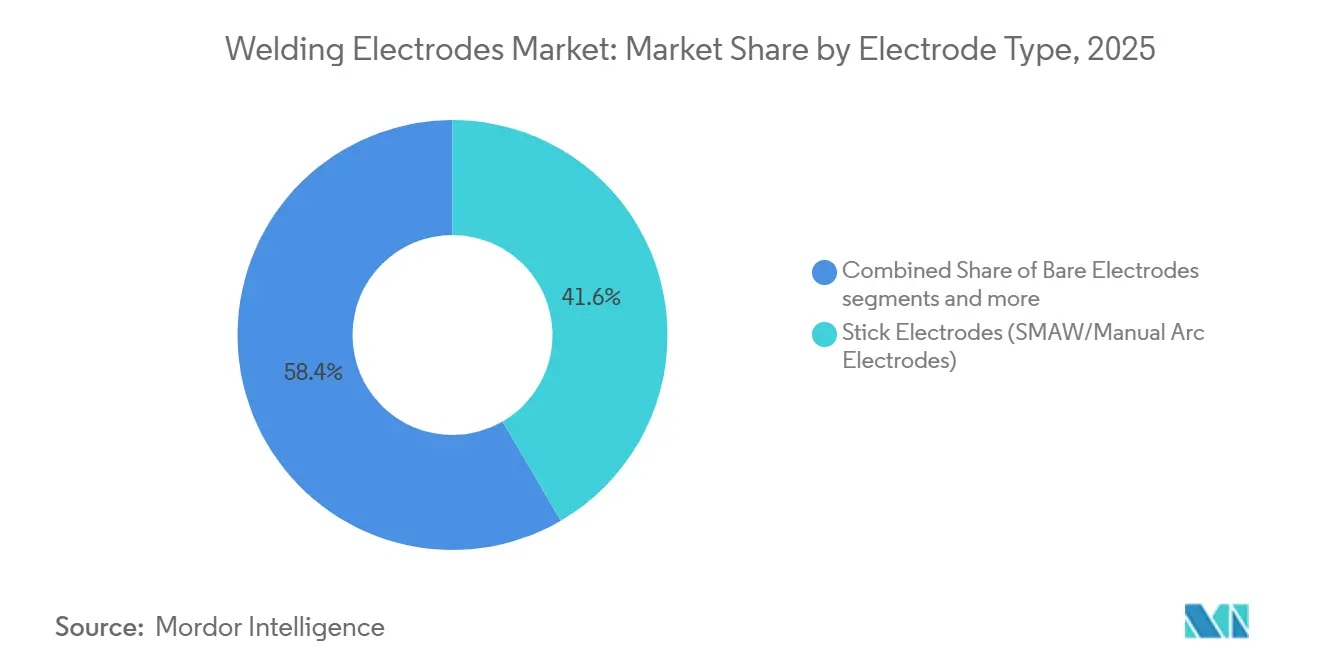

- 電極タイプ別では、スティック電極が2025年の溶接棒市場規模において41.61%の市場シェアを占めてトップとなり、塩基性または低水素スティック配合は2031年にかけてCAGR 6.23%で成長する見込みです。

- コーティングタイプ別では、ルチルコーティングが2025年に43.62%のシェアを占め、塩基性または低水素コーティングは2031年にかけてCAGR 6.50%で拡大する予測です。

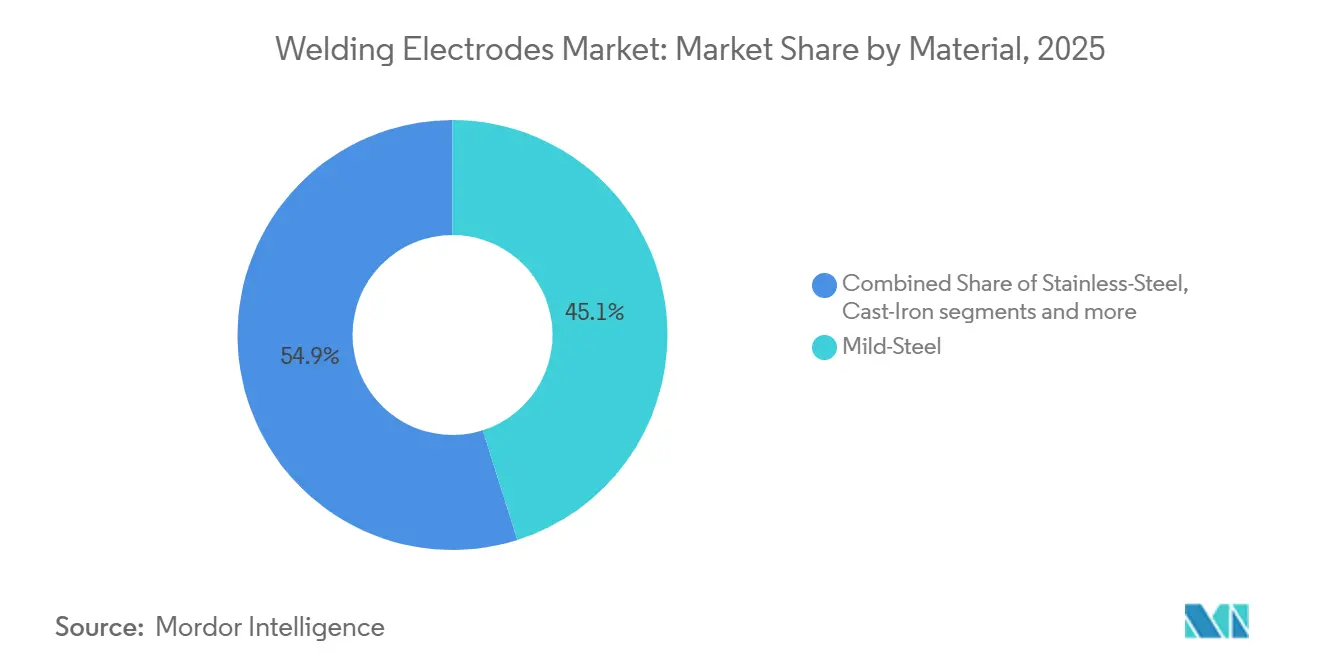

- 材料別では、軟鋼電極が2025年の溶接棒市場シェアの45.12%を占め、ニッケルおよび特殊合金電極は2031年にかけてCAGR 7.10%で成長する見込みです。

- エンドユーザー産業別では、建設が2025年に29.32%のシェアを占め、航空宇宙・防衛は2031年にかけてCAGR 7.60%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に45.14%の市場シェアを占め、中東・アフリカは2031年にかけてCAGR 7.90%で最も急速な成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の溶接棒市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国および韓国における大規模造船活動 | +1.2% | アジア太平洋中核(中国、韓国)、東南アジアへの波及 | 中期(4年以内) |

| 長距離石油・ガスパイプラインプロジェクト | +0.9% | 世界全体、特に中東、北米、南米に集中 | 中期(4年以内) |

| 高層建設向け鉄骨構造物製作 | +0.8% | 世界全体、特にアジア太平洋(中国、インド)、中東(UAE、サウジアラビア、カタール) | 長期(4年以上) |

| 鉄道インフラおよび鉄道車両製造 | +0.7% | 北米、欧州(イタリア、ドイツ)、アジア太平洋 | 中期(4年以内) |

| 風力タービン塔の製造と設置 | +0.6% | 欧州(ポーランド、ドイツ)、アジア太平洋、北米 | 長期(4年以上) |

| 防衛車両および装備品の生産 | +0.5% | 北米(米国)、アジア太平洋(韓国、中国)、欧州 | 中期(4年以内) |

| 情報源: Mordor Intelligence | |||

中国および韓国における大規模造船活動

中国は2025年に世界の造船受注の約62%を確保し、1,500隻を超える船舶を受注した一方、韓国のHD Hyundai、Hanwha Ocean、Samsung Heavy Industriesはいずれも、LNG運搬船、VLCC、FPSO船に特化した新規受注を獲得しました。この組み合わせには、厚板船体向けの低水素スティック電極、極低温LNGシステム向けのニッケル合金フィラーメタル、二重船殻空間での多層溶接の高生産性を支えるフラックスコアードワイヤが必要です。HD Hyundaiの海軍・海洋特殊船などの防衛向けプログラムは、温度管理されたオーブンで保管されるH4Rクラス電極の採用を促進する仕様を追加しています。Hanwha Oceanの2025年受注残と老朽化するVLCC船隊の動向は、数年にわたって電極需要を持続させる代替サイクルを示しています。その規模、技術要件、防衛受注は、アジアの造船所における溶接棒市場の安定した基盤を形成しています。[1]スタッフレポート、「中国は2025年も造船業の覇権を維持し、最多受注を獲得」、The Maritime Executive、maritime-executive.com

長距離石油・ガスパイプラインプロジェクト

2026年に稼働予定の100本を超える海底パイプラインは、海底条件での姿勢溶接を必要とし、遅れ割れを防ぐために水分管理と水素不浸透性が中心的な課題となっています。主要プロジェクトには、アルゼンチンのVaca Muerta SurとカタールのNorth Field Eastが含まれ、ASMEコード体制のもとでルート溶接にセルロース系電極、充填・仕上げ工程に低水素電極を使用しています。EnbridgeのSunrise ExpansionやEnergy Transferのテキサスパイプラインプログラムなど北米のプロジェクトは、認定消耗品と認証手順に対する複数年にわたる需要を強化しています。2022年以降のエネルギー安全保障の優先事項は、ガス供給を多様化する国境を越えた投資を引き続き促進しており、上流支出サイクルが変化する中でも特殊電極の使用を支えています。このインフラ整備は、パイプライン建設の基準とワークフローに沿った溶接棒市場への直接的な追い風となっています。[2]編集チーム、「2026年の最大規模海底石油・ガスパイプライン10選」、Offshore Technology、offshore-technology.com

高層建設向け鉄骨構造物製作

アジア太平洋および中東の高層プロジェクトは、モジュール式プレファブリケーションが構造コアや柱の現場組立時間を短縮するため、鉄骨フレームシステムを大規模に採用しています。Q355B、S355JR、A572、SM490Aなどの構造グレードは、母材強度と衝撃靭性基準を達成するフィラーメタルを必要とし、これにより施工業者は認定電極とワイヤの使用へと誘導されます。開発業者はまた、グリーンビルディング認証が普及しつつある市場において、鉄骨構造のライフサイクルと炭素プロファイルの優位性も考慮しています。製作ワークフローは、サブマージアーク工程向けのフラックスコアードワイヤと、自動化に対応しにくい姿勢溶接向けのスティック電極を組み合わせています。都市化が進む中、このトレンドは溶接棒市場における商業ビルや交通ハブでの認定電極の継続的な消費を支えています。

鉄道インフラおよび鉄道車両製造

米国および欧州の鉄道プログラムは軌道、鉄道車両、インターモーダル輸送能力を刷新しており、これらのアップグレードにはパーライト系レール鋼と車両基地内製作に対応した溶接ソリューションが必要です。BNSFの2026年プログラムは、認定消耗品と手順に依存する大規模な軌道保守と輸送能力拡張をカバーしています。イタリアのTrenitalia近代化プログラムは地域車両の更新を加速させており、溶接はEN規格に準拠した台車フレーム、台車ブラケット、内装組立にまで及んでいます。BAE Systemsの装甲戦闘車両(ACV)生産などの防衛車両契約は、厳格なプロセス管理に基づく装甲鋼溶接の基盤を強化しています。この組み合わせにより、溶接棒市場は建設サイクルの変動から緩衝され、鉄道・防衛品質基準を満たす電極に対するプレミアムが生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手動スティック溶接から半自動プロセスへの移行 | -0.8% | 世界全体、特に北米、欧州、アジア太平洋(日本、韓国)の先進製造拠点 | 短期(2年以内) |

| ノーブランドおよび模倣電極による品質問題 | -0.4% | アジア太平洋、中東、アフリカ、中南米の新興市場 | 中期(2〜4年) |

| 保管・取り扱い時の水分汚染 | -0.3% | 世界全体、特に高湿度沿岸地域(東南アジア、メキシコ湾岸、熱帯地域)への影響が大きい | 短期(2年以内) |

| 過剰製造能力による価格下落 | -0.6% | 世界全体、アジア太平洋(中国)の過剰生産能力が主因で、全輸出市場に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手動スティック溶接から半自動プロセスへの移行

製作業者は労働コスト削減と品質の一貫性向上のため、手動SMAWを半自動GMAWおよび完全自動化セルへと置き換え続けています。造船業では、韓国がヒューマノイド溶接ロボットの試験導入を進めており、自動化が単純なすみ肉溶接から狭隘空間での複雑な作業へと移行しつつあることを示しています。設備ベンダーは、ワイヤ送給プロセスをスティック電極より優先する統合エコシステムを構築するため、パルスマルチプロセッサ電源と専用消耗品を一体化して提供しています。自動化が着実に拡大する一方、緊急現場修理やロボットのセットアップとリーチが制限される難アクセス継手では手動プロセスが継続しています。その結果、スティック電極の基本需要量は徐々に減少しますが、溶接棒市場において重要または遠隔地での作業には特殊電極が引き続き不可欠です。

保管・取り扱い時の水分汚染

フラックスコーティングへの水分吸収は、高強度鋼溶接における水素誘起割れの主要原因であり続けています。E7018-1 H4Rなどの低水素電極は厳格な拡散性水素閾値を満たすよう設計されていますが、電極を保温オーブンや密封包装で保管しない場合、現場の湿度や保管上の不備によって性能が急速に低下する可能性があります。メーカーと販売業者は真空密封パックと開封後の使用期限を推奨していますが、湿潤気候で操業する中小施工業者の間ではコンプライアンスの不徹底が続いています。圧力容器溶接のベストプラクティスガイドは、汚染された電極は予測不能な水素吸収を引き起こし、割れや手直しを招くため、使用から除外しなければならないと警告しています。したがって、保管、取り扱い、再乾燥におけるプロセス規律は、溶接棒市場において溶接品質を確保するための製品選定と同様に重要です。[3]Adam's Tarp & Tool、「ESAB低水素 OK 55.00 E7018-1 H4R」、Adam's Tarp & Tool、adamstarpntool.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電極タイプ別:スティック電極、基盤、手動、精密溶接

スティック電極は2025年の溶接棒市場シェアの41.61%を占め、アクセスが制限された場所での現場修理や姿勢溶接における汎用性の高さを反映しています。このカテゴリー内では、塩基性および低水素スティックが2031年にかけて6.23%で成長する見込みであり、施工業者が重要継手の拡散性水素限界を優先するにつれ、圧力容器・パイプライン基準に関連した溶接棒市場規模の見通しを支えています。フラックスコアードワイヤは、自己シールドによりガス物流を削減できる二重船殻区画の造船において、シェアを拡大しています。一方、ソリッドワイヤは自動車や風力ナセル製作のロボットセルに適合しています。裸電極はパイプミルのサブマージアークラインに集中しており、ガウジングやハードフェーシングスティックは採掘・セメント業界の高摩耗部品の肉盛り補修に引き続き使用されています。エンドユーザーが汎用製品よりも特定の母材と水素閾値に合わせた電極を求めるようになるにつれ、より高度な専門化へと向かう軌跡が描かれています。AWSおよびISOクラスにわたる認証フレームワークは、ミッションクリティカルな作業における一貫したパフォーマンスとトレーサビリティを確保しています。メタルコア電極の需要は高度なプロセス制御を持つ工場で安定していますが、そのパラメータウィンドウの狭さがフラックスコアード代替品と比較した採用を制限しています。非常に厚い断面、極低温サービス、または高温暴露向けの特殊消耗品は、重要用途において確立された大手企業に有利な冶金的サポートと試験能力を必要とします。溶接棒市場は引き続き、大量生産のコモディティ製品と認定サポートを伴うエンジニアリングプレミアムグレードへと二極化しています。組立ラインでの手動スティック作業が自動化とともに後退するにつれ、残存するスティック需要は人間の精度、リーチ、セットアップ速度が決定的な作業に集中しています。この集中は、手直しリスクを低減し、重要インフラの監査におけるコンプライアンスを向上させるプレミアム低水素品種の採用根拠を強化しています。

コーティングタイプ別:ルチルが一般製作を主導、低水素が重要用途で加速

ルチルコーティング電極は2025年の金額の43.62%を占め、特に小規模工場や補修現場において、扱いやすいアーク特性と容易なスラグ除去が評価されています。塩基性および低水素コーティングは、圧力保持構造物がより厳格な水素・靭性基準を採用するにつれ、2031年にかけて6.50%で成長する見込みであり、高仕様プロジェクトにおける溶接棒市場規模の拡大を強化しています。規制の強調とプロジェクト仕様は、特に水分管理と水素試験の文書化が求められる特定の作業範囲において、許容可能な選択肢を絞り込んでいます。セルロース系コーティングは深い溶け込みと速度を求めるパイプラインルート溶接において影響力を維持していますが、軌道GMAWソリューションが一部の従来型SMAW手順を代替し始めています。酸化鉄およびメタルパウダーコーティングは高速溶着用途に対応していますが、競争的な価格圧力に直面しており、マージンの集中がエンジニアリング低水素ラインへとシフトしています。耐湿性を向上させる包装を持つ企業は、施工業者が湿潤地域と長い現場物流に適応するにつれ、有利な立場に置かれています。

認定体制が厳格化するにつれ、溶接棒産業では文書化された手順とバッチトレーサビリティへの需要が高まっています。これにより、購買基準が単純なキログラム当たり価格比較から、手直し回避や検査合格率を含む総合的なリスク低減へと変化しています。その結果、コモディティ化されたルチル量産品と高マージンのプレミアム低水素ソリューションが共存する二速市場が形成されています。保管・取り扱いに関するトレーニングと現場規律も、開封後の電極状態を維持するベンダーサポートと包装革新の価値を高めています。品質執行と現場の実態の相互作用は、したがって、施工業者と地域にわたるコーティングタイプの選択において重要です。

材料別:軟鋼が量を主導、ニッケル合金がプレミアム成長を牽引

軟鋼電極は2025年の売上の45.12%を占め、構造鋼、ラインパイプ、一般製作にわたる広範な使用に支えられています。ニッケルおよび特殊合金電極は2031年にかけてCAGR 7.10%で成長する見込みであり、この成長はLNGタンクおよび高温石油化学容器に関連した溶接棒市場規模に貢献しています。VDM Alloy 699 XAに関するASMEコードケース3111など、コード承認の進展は、腐食性・高温環境でのパフォーマンスが認定合金基盤を拡大していることを示しています。ステンレス鋼電極は衛生的・腐食性環境の主力製品であり続け、鋳鉄製品は脆性基材との補修・遷移継手に特化しています。アルミニウムスティック電極は、既知の気孔率と介在物リスクのため、TIGステーションが利用できない現場緊急時に主に使用されます。研究開発・試験ラボを持つサプライヤーは、エネルギー・プロセス産業における進化する母材要件に合致する新合金配合の認定において有利な立場にあります。[4]VDM Metals、「VDM Alloy 699 XAの新ASMEコードケースが公開」、VDM Metals、vdm-metals.com

LNG関連の極低温インフラが進展するにつれ、タンクおよびコールドボックス製作と並行してニッケル含有消耗品の需要が拡大しています。9%ニッケル鋼を対象とした製品投入は、合金フィラーメタルと文書化されたノッチ靭性がプロジェクト仕様の主流となりつつあることを示しています。これらの材料は慎重な入熱管理と水素管理を必要とし、統合された大手企業が提供する技術サポートと手順開発の価値を高めています。溶接棒市場は、冶金、プロセス最適化、認定を橋渡しできるサプライヤーをますます評価するようになっています。このエコシステム能力は、施工業者が検査結果を損なうことなく認定時間を短縮し、生産開始を加速するのに役立っています。

地域分析

アジア太平洋は2025年の世界売上の45.14%を占め、中国の世界造船受注の62%シェアと韓国の特化したLNG運搬船・海洋受注が牽引しています。中国における新型空母・戦闘艦クラスを含む同地域の防衛増強は、商業サイクルを超えた段階的な需要を積み上げ、低水素・ニッケル合金電極を定常的に使用し続けています。2019年から2025年にかけての勢いは、中国の不動産規制による新規高層着工の減少で緩和されていますが、鉄道電化とインドのインフラパイプラインが構造鋼・パイプライン溶接活動を持続させています。東南アジアは造船と海洋モジュールで生産能力を追加していますが、その成果は流通ネットワークと手直しを低減する水分管理実践の一貫性に依存しています。アジア太平洋は、商業造船所、エネルギーインフラ、防衛プラットフォームの組み合わせにより、溶接棒市場の重心であり続けています。

中東・アフリカは2031年にかけてCAGR 7.90%で成長すると予測されており、欧州とアジアの多様化した輸入需要を満たすためにパイプラインとLNG輸出インフラが拡大する中、最も急速に拡大する地域となっています。カタールのNorth Field Eastや追加の原油・ガスパイプラインなどのプロジェクトは、ASMEコードのもとでルート溶接にセルロース系電極、充填・仕上げ溶接に低水素電極を組み合わせる仕様を支えています。ナイジェリアやエジプトなどの国々のLNG端末と浮体式設備は、圧力保持溶接の量と複雑さを増大させ、認定低水素製品の役割を高めています。南アフリカの採掘保守需要はハードフェーシングおよびガウジング電極を支えていますが、電力不足が短期的な逆風を生み出しています。これらのダイナミクスは、溶接棒市場における特殊消耗品とプロジェクトレベルの溶接手順文書化の必要性を強化しています。

北米と欧州は2025年に小さなシェアを占めていましたが、複数年にわたる需要プロファイルを持続させる鉄道、パイプラインループ、洋上風力への投資を継続しています。北米のプログラムにはBNSFのネットワーク保守計画とEnbridgeのパイプライン拡張が含まれ、欧州の洋上風力バリューチェーンは今後のバルティックプロジェクト向けにポーランドでタワー生産能力を追加しています。サプライヤーは、成熟市場での技術・サービスカバレッジを維持しながら、低迷する欧州産業サイクルから中国、中東、アフリカの成長回廊へと商業的焦点を再配分しています。米国における防衛生産とオンショアリング施策も、文書化されたバッチ管理を伴う装甲グレード電極の安定した受注を支えています。溶接棒市場は、したがって、西側の安定したインフラ工事と中東・アフリカの高成長エネルギーインフラのポートフォリオを反映しています。

競合環境

市場は中程度に分散した状態を維持しており、冶金、フラックス製造、線引き加工における垂直統合が大手企業にプレミアム配合での優位性をもたらしています。戦略的な方向性の一つはエコシステム統合であり、設備と消耗品を一体化してプロセスを標準化し、ワークフロー基準を固定化します。ESABによるドイツのEWM買収は、パルスマルチプロセッサ設備へのアクセスを拡大し、電極価格のみを超えた統合ソリューションを支える消耗品ポートフォリオを補完しました。このアプローチは、設備の設置を標準化された手順と品質データ統合を伴う定期的な消耗品収益へと転換することを目指しています。また、溶接棒市場において、価格のみの競争から認定パフォーマンスと生産性成果へと競争をシフトさせます。

もう一つの方向性は地理的裁定であり、低コスト拠点での生産能力が輸出を支えながら、関税や貿易措置へのエクスポージャーを制限します。確立された流通と認定サポートを持つ大手企業は、中国、中東、アフリカの一部など急成長地域に在庫と現地サービスを柔軟に展開できます。水分リスクを軽減する包装の進歩と、バッチ記録に連携したデジタルトレーサビリティツールは、消耗品そのものを超えた価値を提供します。北米での先進溶接システム配布のための協業など、チャネルリーチを拡大するパートナーシップも、ワイヤ送給プロセスとスティック電極の組み合わせに影響を与えます。この相互作用は、溶接棒市場のコモディティラインとプレミアムラインの両方において、製品・チャネル戦略がシェア維持をどのように形成するかを示しています。

プロセス革新は、厚断面と制約された溶接の生産性を再定義し続けています。非常に厚い板向けの垂直エレクトロスラグ溶接などの手法は、労働時間とパス間清掃を削減し、独自のプロセス知的財産を持つサプライヤーへとパフォーマンスの最前線をシフトさせています。真空密封スティックなどの包装ソリューションは湿潤環境での現場信頼性を目標とし、極低温サービス向けに認定されたニッケル合金消耗品はLNGタンク建設業者に対応しています。溶接棒市場は、したがって、価格圧力を受けるコモディティグレードと高マージンのエンジニアリング合金へと二極化しており、認定・サポート能力が参入障壁として機能しています。研究開発、包装、デジタルトレーサビリティを重要プロジェクトのニーズに合致させるサプライヤーが、シェアの防衛と拡大において最も有利な立場にあります。

溶接棒産業リーダー

Lincoln Electric Holdings, Inc.

ESAB Corporation

voestalpine Böhler Welding

Air Liquide Welding (Oerlikon)

Tianjin Golden Bridge Welding Materials Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:HD Hyundai、HD Korea Shipbuilding & Offshore Engineering、HD Hyundai Robotics、および米国のPersona AIが、造船所向けヒューマノイド溶接ロボットの開発推進に向けた共同開発契約を締結しました。これは2025年5月のパートナーシップを基盤とし、プロトタイプの開発に成功したものです。造船所特化型ヒューマノイドは、AIベースの制御システムにより複雑な溶接作業を自律的に実行することを目指しており、2027年の現場試験を目標として、韓国のスマート造船所における作業員の安全性と生産効率の向上を図っています。

- 2026年3月:Siemens Gamesa社は、スペインのGRI Renewable Industriesとポーランド産業開発庁による2億ユーロ(2億3,526万米ドル)の合弁事業で設立されたグダニスク拠点のメーカーであるBaltic Towers社に、ポーランドのBaltica 2洋上風力プロジェクト向け風力タービン塔を発注しました。同プロジェクトはSiemens Gamesa製14MW-222タービン107基、合計1.5ギガワットの発電容量を特徴とし、2027年の運転開始が予定されており、タワー区画製作における溶接棒の持続的な需要を創出します。

- 2026年3月:Windar Renovables社は、ポーランドのCTPark Legnicaにおいて2万9,000平方メートルの工業用スペースと4万1,000平方メートルの屋外保管スペースを賃借し、2基目の陸上風力タービン塔製造施設を建設します。2026年第4四半期の生産開始を目標とし、年間200基・1,000メガワット超のクリーンエネルギーを生産する能力を持ち、最大300名の新規雇用を創出します。同施設はポーランドおよびドイツ市場向けに、長さ最大40メートル、重量80トン、直径6.5メートルのタワー区画を供給し、厚断面構造溶接における電極消費を促進します。

世界の溶接棒市場レポートの調査範囲

溶接棒市場レポートは、電極タイプ別(スティック電極(SMAW/手動アーク電極)、裸電極、その他)、コーティングタイプ別(ルチル、塩基性/低水素、その他)、材料別(軟鋼、ステンレス鋼、その他)、エンドユーザー産業別(自動車、建設、その他)、地域別(北米、欧州、その他)に区分されています。市場予測は金額ベース(10億米ドル)で提供されています。

| スティック電極(SMAW/手動アーク電極) |

| コイル状ワイヤ(MIG/MAGおよびTIG電極を含む) |

| 裸電極 |

| フラックスコアードワイヤ(FCAW) |

| メタルコア電極 |

| ガウジングおよびハードフェーシング電極 |

| その他(軽コーティング、非消耗電極) |

| ルチル |

| 塩基性/低水素 |

| セルロース |

| 酸化鉄 |

| メタルパウダー |

| その他(酸性コーティング、特殊コーティング等) |

| 軟鋼 |

| ステンレス鋼 |

| 鋳鉄 |

| アルミニウムおよび合金 |

| ニッケルおよび特殊合金 |

| 自動車 |

| 航空宇宙・防衛 |

| 建設 |

| 造船 |

| エネルギー・電力 |

| 電子機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 電極タイプ別 | スティック電極(SMAW/手動アーク電極) | |

| コイル状ワイヤ(MIG/MAGおよびTIG電極を含む) | ||

| 裸電極 | ||

| フラックスコアードワイヤ(FCAW) | ||

| メタルコア電極 | ||

| ガウジングおよびハードフェーシング電極 | ||

| その他(軽コーティング、非消耗電極) | ||

| コーティングタイプ別 | ルチル | |

| 塩基性/低水素 | ||

| セルロース | ||

| 酸化鉄 | ||

| メタルパウダー | ||

| その他(酸性コーティング、特殊コーティング等) | ||

| 材料別 | 軟鋼 | |

| ステンレス鋼 | ||

| 鋳鉄 | ||

| アルミニウムおよび合金 | ||

| ニッケルおよび特殊合金 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 建設 | ||

| 造船 | ||

| エネルギー・電力 | ||

| 電子機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの溶接棒市場の現在の規模と成長見通しは?

溶接棒市場規模は2025年に56億7,000万米ドルであり、2026年から2031年にかけてCAGR 5.89%で成長し、2031年までに79億8,000万米ドルに達する見込みです。

溶接棒において、どの地域がリードし、どの地域が最も急速に成長していますか?

アジア太平洋が2025年に45.14%のシェアでトップとなり、中東・アフリカは2031年にかけてCAGR 7.90%で最も急速な成長を示す見込みです。

現在最も重要な電極タイプとコーティングはどれですか?

スティック電極が2025年に41.61%のシェアでトップとなり、ルチルコーティングが43.62%を占め、塩基性または低水素品種がそれぞれのカテゴリーで最も急速に成長しています。

需要の回復力を最も支えているエンドユーザーセクターはどれですか?

建設が2025年の需要の29.32%を占め、航空宇宙・防衛はCAGR 7.60%で成長する見込みであり、プレミアムでトレーサブルな消耗品を支えています。

自動化はスティック電極の需要をどのように変えていますか?

半自動・ロボット溶接が定型的なSMAWの使用を減少させていますが、手動スティックは精密修理、狭隘空間、重要な現場作業において引き続き不可欠です。

重要な電極用途において最も重要な認定・規格は何ですか?

ASME Section IX、AWS D1.1、ISO 9606は認定・検査の中心であり、先進合金用途では材料固有の追加コードケースが適用されます。

最終更新日: