水リサイクルおよび再利用市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.59 十億米ドル |

| 市場規模 (2031) | 35.04 十億米ドル |

| 成長率 (2026 - 2031) | 11.22% CAGR |

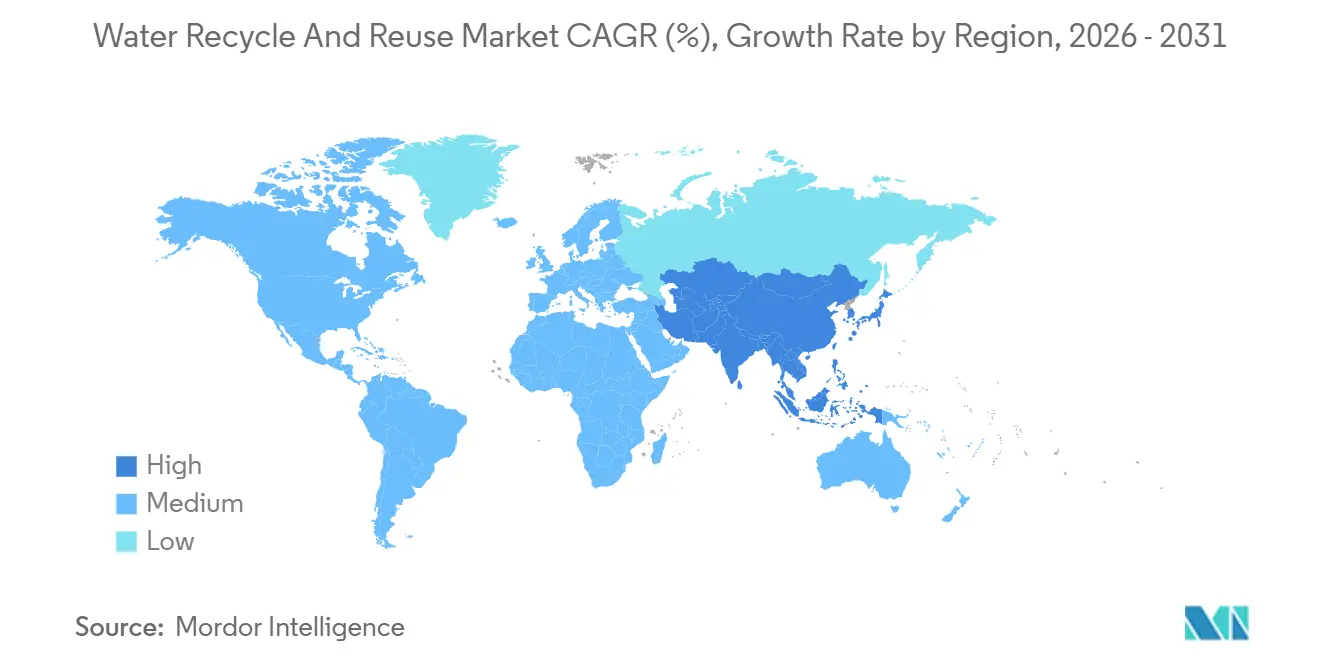

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

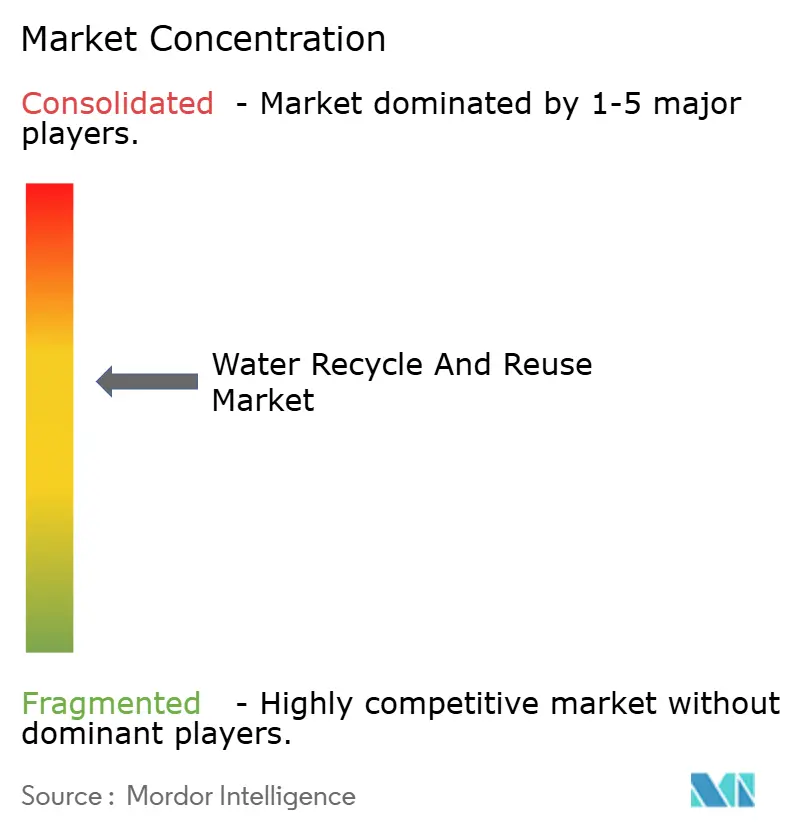

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水リサイクルおよび再利用市場分析

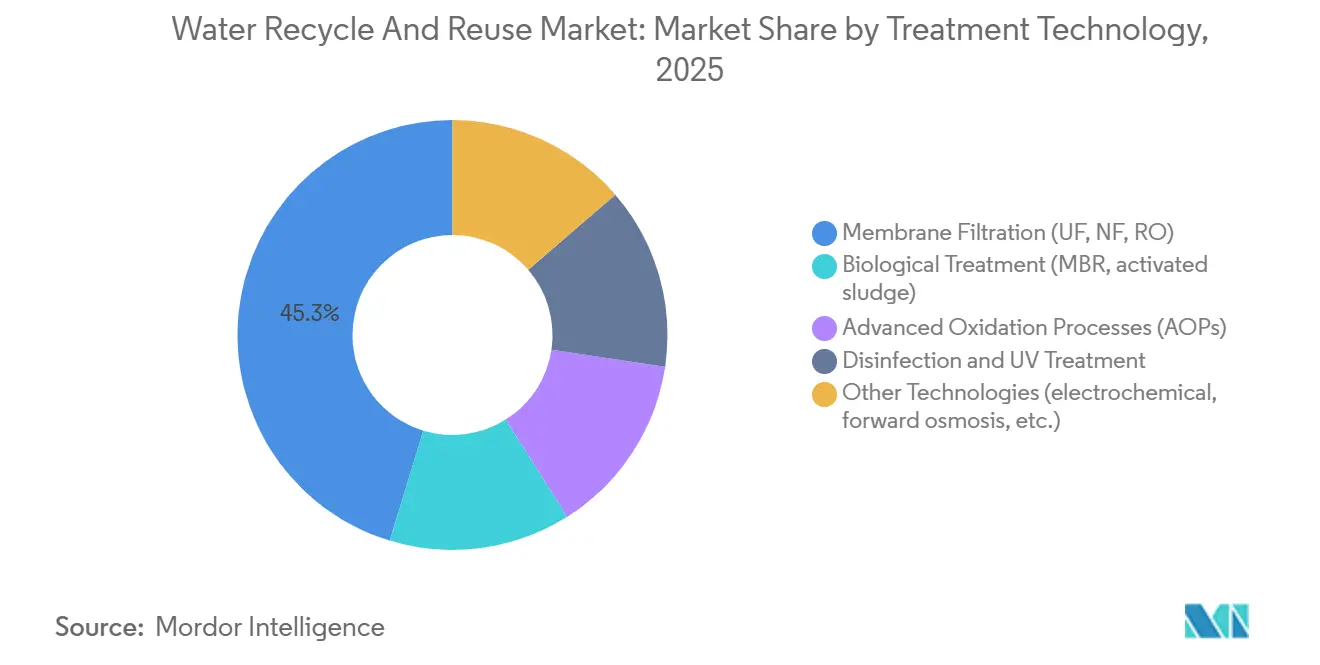

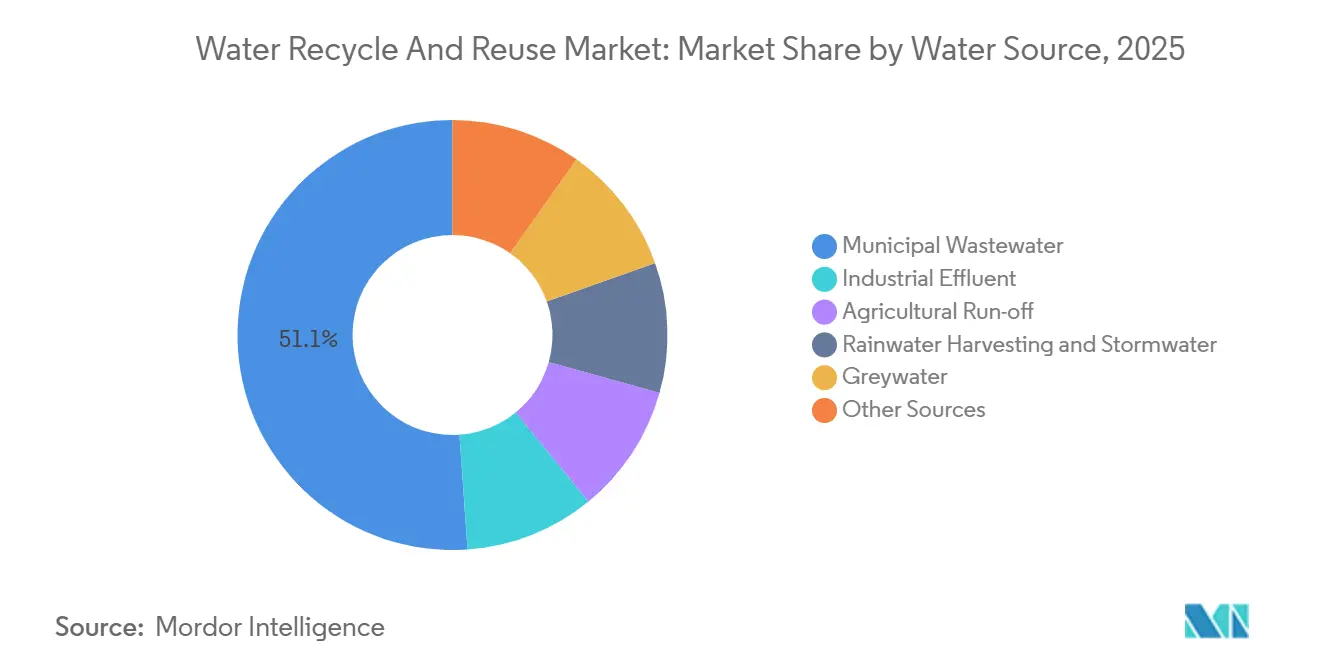

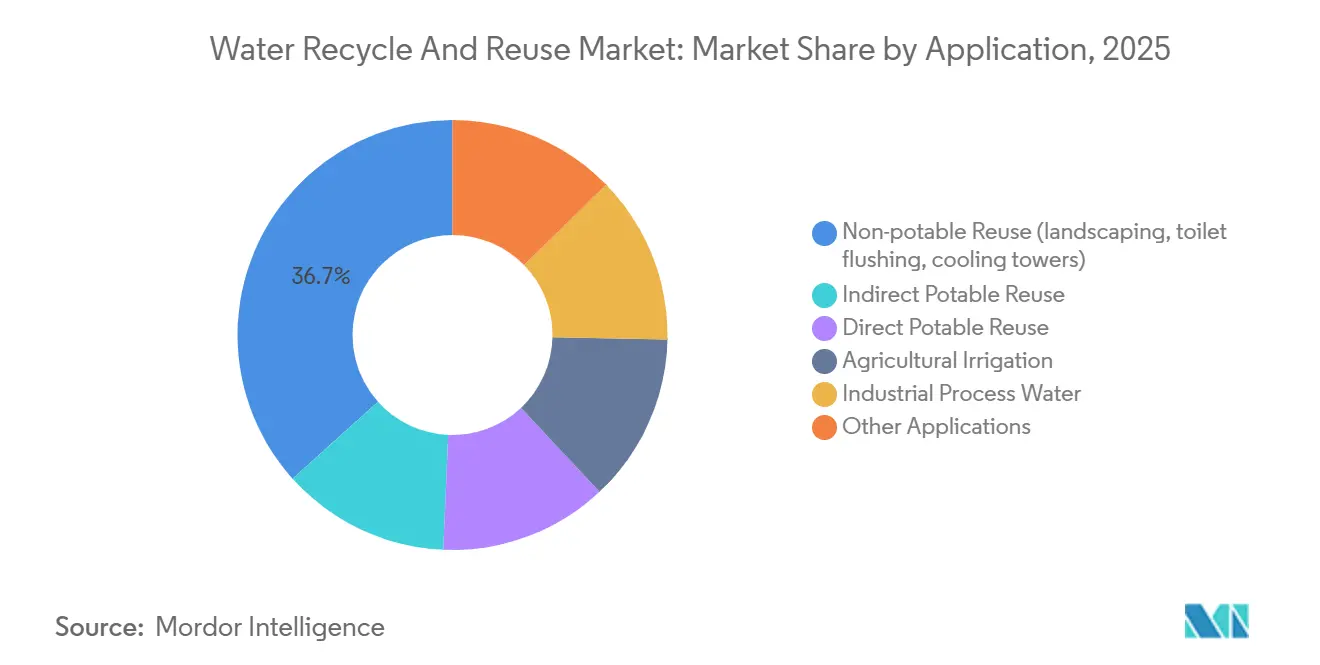

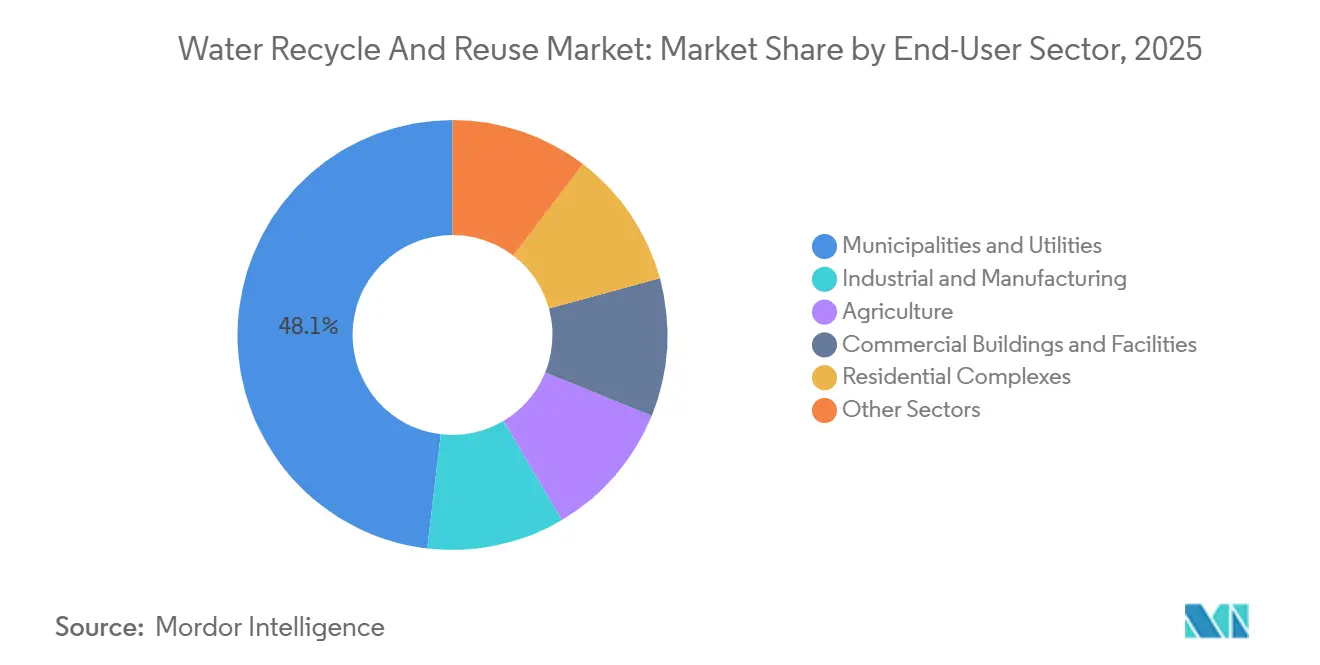

水のリサイクルと再利用市場の規模は、2025年の185億1,000万米ドルから2026年には205億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率11.22%で2031年までに350億4,000万米ドルに達すると予測されています。この堅調な成長は、主要地域における厳格な排水・再利用規制、企業による循環型水利用への取り組みの急増、および半導体やグリーン水素分野を中心とした超純粋リサイクル原料水への需要拡大という、相互に関連する3つの要因によって牽引されています。2025年には膜ろ過が世界収益の45.28%を占めましたが、生物処理が最も急成長している技術として台頭しました。これは主に、老朽化した都市プラントのフットプリントとエネルギー消費を削減する膜型生物反応槽(MBR)の改修によるものです。2025年には都市下水が総流入量の半分強を占めましたが、電子機器やデータセンター事業者がゼロ液体排出目標を追求するにつれ、産業排水は増加傾向にあります。アジア太平洋地域は2025年に45.22%のシェアで支出をリードし、2030年までに20〜60%の水再利用を推進する中国とインドの義務付けによって後押しされています。非飲料用途が引き続き主流を占める一方、直接飲料用再利用の採用が急増しています。この変化は、カリフォルニア州とコロラド州の規制当局が病原体対数除去プロトコルを承認し、高度処理済み排水が従来の環境バッファーを省略できるようになったことを受けたものです。

主要レポートのポイント

- 処理技術別では、膜ろ過が2025年に45.28%の収益シェアでトップ。生物処理は2026年から2031年にかけて12.11%の年平均成長率を記録すると予測されています。

- 水源別では、都市下水が2025年の水のリサイクルと再利用市場シェアの51.11%を占め、産業排水は2026年から2031年にかけて12.72%の年平均成長率で拡大する見込みです。

- 用途別では、非飲料用再利用が2025年需要の36.65%を占め、直接飲料用再利用は2026年から2031年にかけて13.11%の年平均成長率で拡大すると予測されています。

- エンドユーザーセクター別では、自治体・公益事業者が2025年収益の48.12%を占め、産業・製造ユーザーが2026年から2031年にかけて12.93%の年平均成長率で最も急速な成長を示しています。

- 地域別では、アジア太平洋が2025年支出の45.22%を占め、2026年から2031年にかけて13.38%の年平均成長率で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル水リサイクルおよび再利用市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な排水・再利用義務付け | +2.8% | 世界全体、EUおよびカリフォルニア州・インドでの早期施行 | 中期(2〜4年) |

| 企業による循環型水利用およびESGへのコミットメント | +2.1% | 北米、欧州 | 短期(2年以内) |

| 三次処理膜ベースの改修の成長 | +1.9% | 北米、アジア太平洋 | 中期(2〜4年) |

| グリーン水素向け超純粋リサイクル水への需要 | +1.6% | アジア太平洋中核、中東、南米 | 長期(4年以上) |

| 分散型プラントにおけるAI主導の運営費最適化 | +1.4% | 北米、欧州、アジア太平洋の一部主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳格な排水・再利用義務付け

カリフォルニア州の2024年の直接飲料用再利用に関する規則は、12対数のウイルス除去が実証されることを条件に、高度処理済み排水を配水管に導入することを許可しています[1]カリフォルニア州水資源管理委員会、「直接飲料用再利用規制」、waterboards.ca.gov。この変更により、プロジェクトのタイムラインを最大2年短縮し、資本集約度を20%低減することができます。インドのウッタル・プラデーシュ州は2030年までに都市下水の60%再利用を義務付けており、推定3億米ドル相当のMBR入札につながっています。欧州連合は結束基金からの支出を最低再利用基準に連動させており、スペインとイタリアでの迅速な改修を促しています。飲料水中のPFASに関する米国の新たな上限値(4 ppt)は、公益事業者に粒状活性炭を用いた逆浸透トレインの強化を迫っています。この調整により、運営コストは1立方メートルあたり0.15〜0.25米ドル上昇します。コンプライアンスは中期的にピークを迎えると予想されており、自治体はエンジニアリング調査を完了し資金調達を確保する必要がありますが、一部の小規模公益事業者は期限を2029年まで延長する可能性があります。

企業による循環型水利用およびESGへのコミットメント

フォーチュン500企業は投資家の圧力に応え、規制コンプライアンス要件を上回ることが多くなっています。Coca-Cola HBCは2030年までに欧州工場でネットポジティブな水フットプリントを達成することを計画しており、オンサイト再利用と帯水層涵養を通じて生産量の115%を還元することを目指しています[2]Coca-Cola Hellenic、「ネットポジティブ水コミットメント」、coca-colahellenic.com。PepsiCoは、飲料ブレンド中でも半導体グレードの逆浸透を使用して、現在23の施設がプロセス水の80%以上をリサイクルしていると報告しています。2024年、Intelのアリゾナ工場は多段バリア処理トレインを採用することで、淡水取水量の94%を返還しました。Levi Straussはテキスタイル工場の改修を支援し、衣料品1点あたりの水使用量を96%削減しました。これはブランド主導の取り組みの影響を反映しています。これらのコミットメントの大部分はOECD市場に集中しており、ESG連動型クレジットラインが短期的な財務的インセンティブを提供しています。ただし、開示規制が弱いため、新興市場への普及は依然として限定的です。

三次処理膜ベースの改修の成長

公益事業者は、追加の土地を必要とせずに病原体・栄養素基準を遵守するため、既存の活性汚泥システムに限外ろ過・ナノろ過モジュールを組み込んでいます。United UtilitiesはDuPontに対し、総浮遊固形物を1 mg/L以下に削減し間接飲料用再利用を促進することを目的として、50 MLD(1日あたり5,000万リットル)プラントの改修に4,000万英ポンドの契約を発注しました。ブラジルのヴィトーリアにあるVeoliaの施設は、石油化学コンプレックスを支援するためにMBRと逆浸透を組み合わせています。このアプローチにより94%の循環率を達成し、年間1,200万立方メートルの淡水を節約しています。米国国防総省は膜を標準的な三次処理ステップとして規格に組み込み、国内400基地での需要を牽引しています。酸化グラフェンコーティングなどの技術的進歩により透過流束が40%向上し、金属有機構造体により膜寿命が7年に延長され、ライフサイクル経済性が改善されています。採用は主に老朽化インフラと人口増加が重なる地域で進んでいますが、資本制約に直面する小規模公益事業者は2028年まで導入を遅らせる可能性があります。

グリーン水素向け超純粋リサイクル水への需要

電解槽は導電率1 µS/cm未満の供給水を必要とします。回収排水は逆浸透と電気脱イオン研磨処理を経ることでこの要件を満たすことができます。プリンストン大学のモデリングによれば、コストは1立方メートルあたり0.80〜1.20米ドルと推定されており、沿岸部の海水淡水化と比較して約30%低くなっています。サウジアラビアの50億米ドル規模のNEOMコンプレックスは、処理済み都市排水からすべてのプロセス水を調達する計画です。このアプローチは、水リサイクルへの注目が高まる中、紅海の海水淡水化能力への依存を低減し、飲料水に充当できるようにするものです。オーストラリアの水素ヘッドスタートプログラムは、閉ループ型水利用に基づいて提案を評価し、オンサイト三次処理プラントの設立を促進しています。チリのアタカマ地域では、プロジェクトが太陽光発電(PV)電力と移動式膜ユニットを統合し、採掘キャンプからの排水を電解槽用に処理しています。特に中東とアジア太平洋における水素イニシアチブの拡大は、2028年以降の採用トレンドに影響を与えると予測されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した都市ネットワークとの統合問題 | -1.2% | 北米、欧州 | 中期(2〜4年) |

| 飲料用再利用の水質規制の不統一 | -0.9% | 米国各州、EU加盟国 | 短期(2年以内) |

| IoT対応再利用システムにおけるサイバーセキュリティリスク | -0.7% | 北米、欧州、アジア太平洋の主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化した都市ネットワークとの統合問題

1960年代のインフラに三次処理システムを改修している公益事業者は、腐食した本管、容量不足のポンプ、旧式の制御ロジックに直面しており、予算が25〜40%増加しています。スペインとイタリアでは、レガシーSCADAプラットフォームがAI分析をサポートできないため、並列センサーネットワークへの投資が促進されており、コストはネットワーク1基あたり20万〜50万ユーロに上ります。腐食による漏水は高度処理後に病原体を混入させ、公衆の信頼に影響を与えています。これらの問題は主に、平均ネットワーク築年数が50年を超える北米と欧州で観察されています。更新資金が段階的に実施されるため、これらの課題は中期的に継続する可能性があります。

飲料用再利用の水質規制の不統一

カリフォルニア州は直接飲料用再利用に12対数のウイルス除去を要求しているのに対し、テキサス州は10対数の基準を採用しています。この差異により、エンジニアは転用不可能な州固有の設計を開発する必要が生じています。EUでは飲料用再利用規制が加盟国によって決定されるため、アプローチが多様化しています。スペインは6ヶ月のバッファーを設けた間接再利用を認めているのに対し、ドイツは連邦法が制定されるまで飲料用再利用を一切禁止しています。これらの規制の違いにより、設計費用が15〜20%増加し、許認可のタイムラインが3年に延長されます。2024年の米国環境保護庁によるモデルガイダンスは、2027年までに整合化に影響を与えると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処理技術別:膜の優位性と生物処理の復活

2025年には膜ろ過が収益の45.28%を占め、限外ろ過前処理・硬度除去のためのナノろ過・逆浸透研磨に至る幅広い用途における役割を示しています。生物処理は、自治体が既存の処理槽にコンパクトなMBRカセットを組み込むことでフットプリントを削減しエネルギー消費を20〜30%低減することにより、12.11%の年平均成長率で成長すると予測されています。水のリサイクルと再利用における膜市場は、半導体工場がDuPontのFortilife XC160UHPのような特殊逆浸透エレメント(ホウ素除去率99.8%を達成)への需要を高めるにつれて拡大すると予想されます。高度酸化プロセスは石油化学排水中の微量医薬品に対応しており、UV消毒は1立方メートルあたり0.02〜0.05米ドルという費用対効果の高い安全対策として引き続き機能しています。正浸透、容量性脱イオン、電気化学システムの合計市場シェアは8%未満にとどまっていますが、特許出願の増加は将来的な競争の可能性を示しています。

生物処理は、より厳格な栄養素規制を遵守しながらバイオガス回収によるコジェネレーションを可能にするハイブリッド嫌気性・好気性システムによって進化しています。ISO 24521ガイドラインの実施により、灌漑再利用の水質基準が簡素化され、膜サプライヤーの国境を越えた販売が支援されています。Torayの2025年における中国RO統合業者の買収は、コストが意思決定に影響する第2層都市の自治体入札をターゲットとして、現地生産能力を強化すると予想されます。透過流束を40%向上させ交換間隔を5年から7年に延長するナノ材料コーティングなどの開発により、調達の意思決定がライフサイクルコスト効率へとシフトしています。公益事業者がデジタルツインを採用して膜洗浄を最適化するにつれ、薬品注入量が減少しており、コスト重視の事業者の間で水のリサイクルと再利用市場の成長をさらに促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

水源別:都市の基盤と産業の加速

2025年には都市下水が流入量の51.11%を占め、集中型収集と公的資金調達の利点が規模の経済を改善しています。産業排水は、半導体工場、化学プラント、ハイパースケールデータセンターが淡水リスクに対応するためゼロ液体排出インフラへの投資を行うことにより、2031年まで12.72%の年平均成長率で成長すると予測されています。産業排水からの水のリサイクルと再利用の市場規模は都市源より小さいものの、料金の上昇やESG監査が採用を促進しています。農業排水は注目度が高まっており、水ストレスの高い流域を中心に、分散型膜ユニットが施肥灌漑ループ向けの排水処理に使用されています。

雨水と雨水流出は6%未満の寄与にとどまりますが、都市ヒートアイランド緩和において重要とみなされています。例えば、シンガポールのABC Waters(アクティブ・ビューティフル・クリーン・ウォーターズ)は、生物保持と研磨技術を使用して水を非飲料用ループに導いています。Intelのアリゾナキャンパスは高純度流を分離することで水取水量の94%をリサイクルし、産業流入水が飲料水基準を満たせることを実証しています。カリフォルニア州では、リサイクル農業排水に対する硝酸塩制限により、農業者が脱窒反応槽を設置することを余儀なくされており、1ヘクタールあたり800〜1,200米ドルの資本支出が増加しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:非飲料用が主流、直接飲料用が急増

2025年には非飲料用再利用が需要の36.65%を占め、より簡易な処理要件と商業・産業パークにおける二重配管システムの存在によって牽引されています。直接飲料用再利用は、カリフォルニア州とコロラド州での高度処理済み排水を配水管に導入する規制承認により、配送タイムラインを2年短縮することで、年率13.11%で成長すると予想されています。間接飲料用再利用は依然として大きなシェアを維持しており、公衆は環境バッファーを好む傾向がありますが、貯留コストの増加により差が縮まっています。

2025年には農業灌漑がリサイクル水量の相当なシェアを占め、イスラエル、スペイン、カリフォルニア州などの地域で顕著な活動が見られました。ボイラー給水やチップ洗浄を含む産業プロセスでは需要が増加しています。このトレンドは、製造業者が立地選定に水不足の考慮を組み込んでいることと関連しており、水のリサイクルと再利用における高純度用途の市場シェアを拡大しています。WHOがAクラス処理農産物の安全性を保証しているにもかかわらず、EUの一部地域ではそのような灌漑農産物への抵抗感が依然として残っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザーセクター別:自治体が中核、産業がシフトアップ

自治体は2025年収益の48.12%を占め、人口増加と栄養素除去要件に影響を受けています。チップメーカー、製油所、排水料金が1立方メートルあたり2.00米ドルを超える食品加工業者に支えられた産業・製造セクターは、年率12.93%で成長すると予測されています。官民パートナーシップが長期契約によってリスクを低減することで、産業ユーザー向けの水のリサイクルと再利用市場は拡大すると予想されます。例えば、Veoliaのヴィトーリアプラントは石油化学製品を供給する20年契約を締結しています。

農業セグメントは最大の容積シェアを保有していますが、低料金のため市場価値に占める割合は低くなっています。商業ビルのオンサイトグレーウォーターシステムは飲料水需要を最大50%削減し、4〜6年で回収が達成されます。住宅セグメントでは、州の補助金が資本支出の半分をカバーするバンガロール、シンガポール、パースで早期採用が見られます。ただし、全体的な採用率は新築の3%未満にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年にアジア太平洋地域は世界支出の45.22%を占め、2031年まで13.38%の年平均成長率が見込まれています。この成長は、中国が都市再利用30%達成に注力し、インドが複数の州で60%の義務付けを行っていることに起因しています。シンガポールのNEWater(ニューウォーター)は現在、乾季の国内需要の40%を満たしています。さらに、K-waterの4億米ドル規模のスマートグリッド構想は、2028年までに無収水損失を5%に削減することを目指しています。東京都は15のプラントにエネルギー回収タービンを改修しており、先進市場における効率化アップグレードを反映しています。

米国では、カリフォルニア州の直接飲料用再利用承認により、2028年までに20億米ドルの都市プロジェクトが解放されると予測されています。アリゾナ州は、リサイクル水量を取水許可に対してクレジットすることで、工場が閉ループシステムを強化するよう促しています。メキシコでは三次処理率38%が改修の機会を示しています。一方、カナダの西部州は山火事への対応力強化のため雨水再利用を検討していますが、データの入手可能性は依然として限られています。

スペインはEU結束基金の支援を受け、柑橘類・野菜栽培のために排水の15%をリサイクルしています。ドイツの飲料用再利用禁止は、2028年以降に予想される法律の調和まで成長の不確実性をもたらしています。フランスは淡水取水量を50%削減するプラントに税制優遇措置を提供することで産業再利用を促進しています。英国の公益事業者は夏季の水供給課題に対応するためMBRベースの間接再利用を試験的に導入しています。

中東とアフリカは合わせて顕著な成長を遂げています。UAEは2036年までに95%の再利用を目標とし、サウジアラビアはビジョン2030の多角化戦略の一環として2040年までの完全リサイクルに向けて取り組んでいます。南アフリカはインフォーマル居住地向けの分散型グレーウォーターユニットを評価していますが、資金調達の課題が進捗を遅らせています。南米は6%未満にとどまっており、ブラジルのサンパウロ産業回廊では新設化学施設にゼロ液体排出が義務付けられています。

競合環境

水のリサイクルと再利用市場は、適度に集約された構造を示しています。上位5社であるVeolia、Xylem、Ecolab Inc.、DuPont、Pentairは相当なシェアを保有しつつ、地域専門業者の参入余地を残しています。これらの企業は、膜、薬品、デジタル分析などのサービスを組み合わせた垂直統合にますます注力しています。例えば、Veoliaによるブラジルの産業再利用ポートフォリオの買収(石油化学サイトで94%の循環率を達成)は、従来のコンセッションを超えた循環型水利用の専門知識の応用を示しています。同様に、DuPontが2025年1月に計画しているFortilife XC160UHP逆浸透エレメントの発売は、独自の寸法と99.8%のホウ素除去率を持つ用途特化型膜への移行を反映しています。

技術面での競争は、透過流束、ファウリング耐性、エネルギー効率に焦点を当てています。透過流束を40%向上させ交換間隔を延長する酸化グラフェン膜は、総所有コストを削減し次世代モジュールへの意思決定に影響を与えています。さらに、AI主導の最適化がスケールメリットの優位性を縮小しています。例えば、XylemのVueテクノロジーは薬品注入量を18〜25%削減し、企業がソフトウェアスタートアップを買収または協業するよう促しています。正浸透と容量性脱イオンにおける特許出願は2023年から2025年にかけて60%増加しており、高塩分廃水流管理における破壊的イノベーションの可能性を示しています。

戦略的活動が活発化しています。2026年1月、Xylemは75億米ドルでEvoquaの買収を完了し、都市・産業セクターにまたがる70億米ドルの収益プラットフォームを形成しました。Pentairはミネソタ州の膜生産能力を30%拡大するために1億5,000万米ドルを投資し、リードタイムを10週間に短縮することを目指しています。Torayは2025年の買収を通じて中国でのRO組立を現地化し、第2層都市でのコスト競争力を向上させました。小規模参入企業は、採掘キャンプや災害救援向けにモバイルコンテナ型MBRユニットを展開することで見落とされた機会をターゲットにしています。技術的進歩が続き、上位企業の市場シェアが30%未満にとどまる中、競争力学は2031年まで流動的であり続けると予想されます。

水リサイクルおよび再利用産業のリーダー企業

Ecolab Inc.

Pentair

Veolia

Xylem

DuPont

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Xylemは75億米ドルでEvoquaの買収を完了し、膜、分析、複数年サービス契約にまたがる70億米ドルの収益プラットフォームを形成しました。

- 2025年12月:Veoliaはブラジルのヴィトーリアに50 MLD(1日あたり5,000万リットル)の再利用施設を開設し、20年間のPPP(官民パートナーシップ)のもとで94%の循環率で石油化学製品に供給しています。

グローバル水リサイクルおよび再利用市場レポートのスコープ

水のリサイクルと再利用とは、都市、産業、または農業源からの排水を収集・処理し、有益な用途に再利用するプロセスです。この取り組みは淡水資源を保全し、汚染を削減し、灌漑、産業冷却、地下水涵養などの用途に持続可能な水供給を提供します。

市場は処理技術、水源、用途、エンドユーザーセクター別にセグメント化されています。処理技術別では、膜ろ過(限外ろ過(UF)、ナノろ過(NF)、逆浸透(RO)を含む)、生物処理(MBRおよび活性汚泥を含む)、高度酸化プロセス(AOPs)、消毒およびUV処理、その他の技術(電気化学プロセスおよび正浸透を含む)にセグメント化されています。水源別では、都市下水、産業排水、農業排水、雨水収集、雨水流出、グレーウォーター、その他の水源にセグメント化されています。用途別では、非飲料用再利用(造園、トイレ洗浄、冷却塔を含む)、間接飲料用再利用、直接飲料用再利用、農業灌漑、産業プロセス用水、その他の用途にセグメント化されています。エンドユーザーセクター別では、自治体・公益事業者、産業・製造、農業、商業ビル・施設、住宅複合施設、その他のセクターにセグメント化されています。本レポートは世界16カ国における水のリサイクルと再利用の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)で提供されています。

| 膜ろ過(限外ろ過、ナノろ過、逆浸透) |

| 生物処理(MBR、活性汚泥) |

| 高度酸化プロセス(AOPs) |

| 消毒およびUV処理 |

| その他の技術(電気化学、正浸透など) |

| 都市下水 |

| 産業排水 |

| 農業排水 |

| 雨水収集および雨水流出 |

| グレーウォーター |

| その他の水源 |

| 非飲料用再利用(造園、トイレ洗浄、冷却塔) |

| 間接飲料用再利用 |

| 直接飲料用再利用 |

| 農業灌漑 |

| 産業プロセス用水 |

| その他の用途 |

| 自治体・公益事業者 |

| 産業・製造 |

| 農業 |

| 商業ビル・施設 |

| 住宅複合施設 |

| その他のセクター |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 処理技術別 | 膜ろ過(限外ろ過、ナノろ過、逆浸透) | |

| 生物処理(MBR、活性汚泥) | ||

| 高度酸化プロセス(AOPs) | ||

| 消毒およびUV処理 | ||

| その他の技術(電気化学、正浸透など) | ||

| 水源別 | 都市下水 | |

| 産業排水 | ||

| 農業排水 | ||

| 雨水収集および雨水流出 | ||

| グレーウォーター | ||

| その他の水源 | ||

| 用途別 | 非飲料用再利用(造園、トイレ洗浄、冷却塔) | |

| 間接飲料用再利用 | ||

| 直接飲料用再利用 | ||

| 農業灌漑 | ||

| 産業プロセス用水 | ||

| その他の用途 | ||

| エンドユーザーセクター別 | 自治体・公益事業者 | |

| 産業・製造 | ||

| 農業 | ||

| 商業ビル・施設 | ||

| 住宅複合施設 | ||

| その他のセクター | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2026年のグローバル水リサイクルおよび再利用市場の規模はどのくらいですか?

2026年には205億9,000万米ドルと推定されており、年平均成長率11.22%で2031年までに350億4,000万米ドルに達する軌道にあります。

現在最も多くの収益を生み出している処理技術はどれですか?

膜ろ過が45.28%のシェアでトップであり、限外ろ過から逆浸透に至る汎用性の高さによるものです。

最も急速に拡大している用途セグメントはどれですか?

直接飲料用再利用が規制の整備と社会的受容の進展により13.03%の年平均成長率で成長をリードしています。

アジア太平洋が最大の地域市場である理由は何ですか?

中国とインドの国家義務付けに加え、水不足への懸念と大規模な産業基盤により、アジア太平洋は2025年支出の45.22%を占め、13.38%の年平均成長率で最も急速な成長を遂げています。

最終更新日: