水・廃水処理設備市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 76.41 十億米ドル |

| 市場規模 (2031) | 98.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水・廃水処理設備市場分析

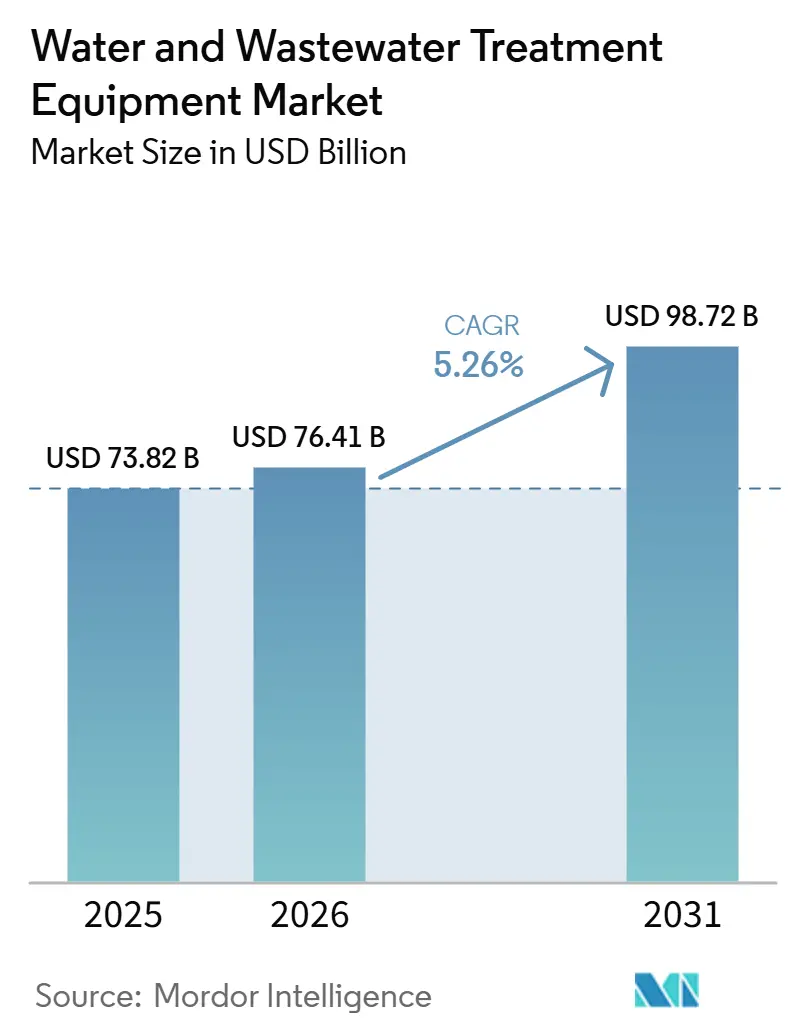

水・廃水処理設備市場は、2025年の73.82 ビリオン 米ドルおよび2026年の76.41 ビリオン 米ドルから2031年までに98.72 ビリオン 米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR 5.26%を記録すると予測されています。成長は、産業用水ストレスの高まり、排水規制の厳格化、水の再利用およびクローズドループ型水管理への移行によって牽引されています。自治体インフラへの支出がベースライン需要を支える一方、産業投資は膜、高度ろ過、デジタル監視プラットフォームなどの高付加価値システムへと製品ミックスをシフトさせています。需はアジア太平洋、北米、欧州に分散しており、単一の支出サイクルや規制体制への依存を低減しています。競争戦略は、単体ハードウェア販売ではなく、設備・監視・運営・パフォーマンスコミットメントを組み合わせた統合型オファリングへと移行しています。市場機会は、特に廃水再利用、高度処理改修、モジュール型導入において、公益事業者および産業ユーザーが規制遵守と淡水取水量削減の両方を必要とする地域で最も強くなっています。

主要レポートのポイント

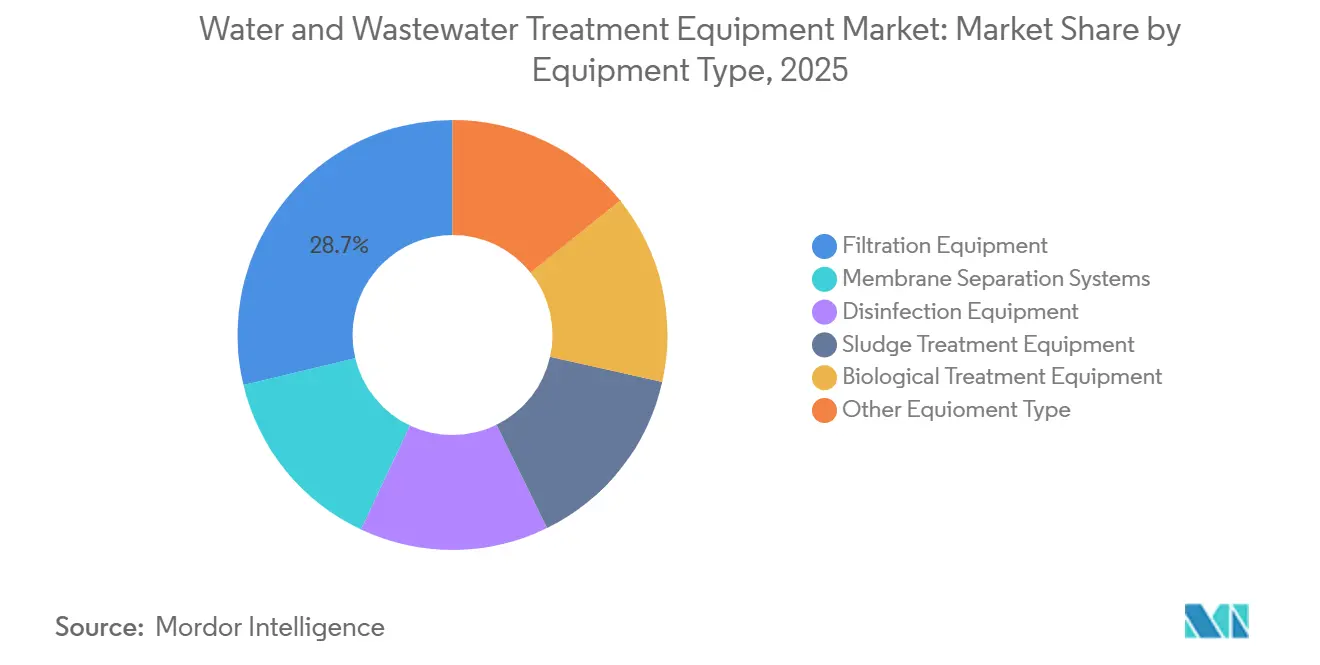

- 設備タイプ別では、ろ過設備が2025年の収益の28.74%を占め、膜分離システムは2031年までにCAGR 6.52%で最も速い成長が見込まれています。

- 用途別では、廃水処理が2025年の収益の43.62%を占め、水の再利用・リサイクルは2031年までにCAGR 6.42%で成長すると予測されています。

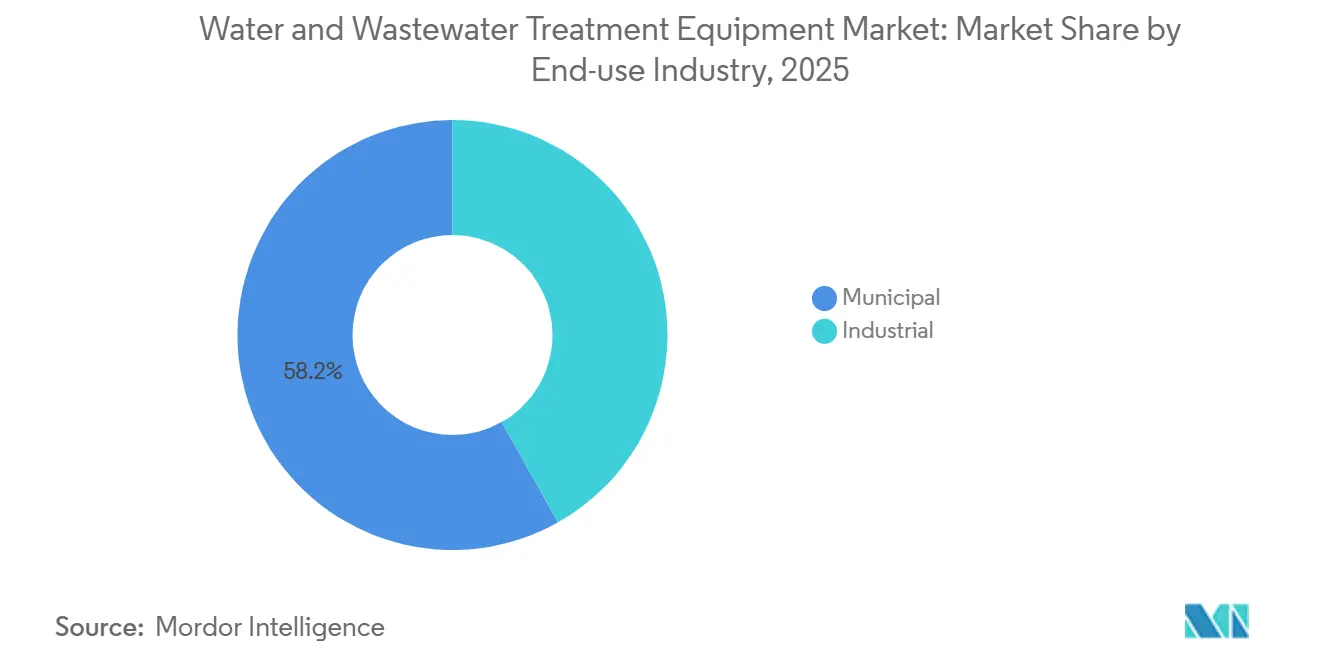

- 最終用途産業別では、自治体が2025年の収益の58.17%を占め、産業は2031年までにCAGR 5.83%で拡大すると予測されています。

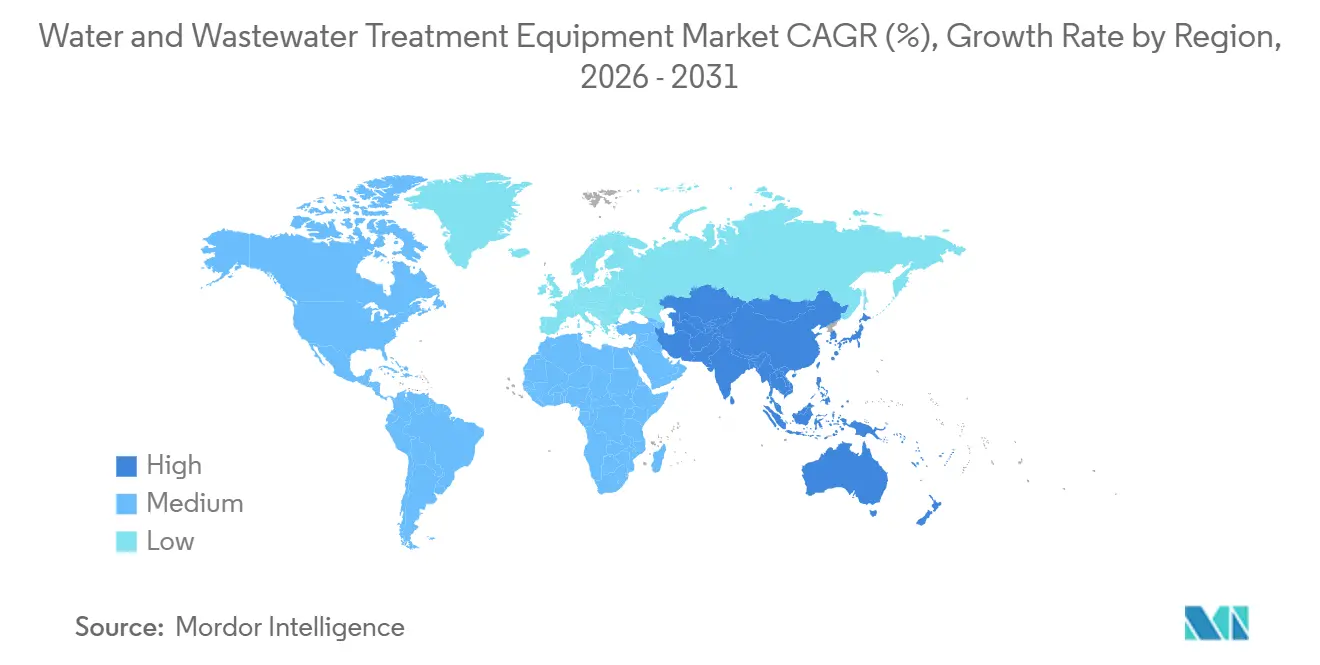

- 地域別では、アジア太平洋が2025年収益の40.32%を占め、2031年までの地域別CAGRも5.82%と最高となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水・廃水処理設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用水再利用義務の高まり | +1.3% | 南アジア、東南アジア、北米に集中した需要を持つグローバル | 中期(2〜4年) |

| モジュール型分散処理システムの拡大 | +0.9% | アジア太平洋、サハラ以南アフリカ、ラテンアメリカ | 短期(2年以内) |

| ゼロ液体排出コンプライアンスの厳格化 | +1.1% | 南アジア、東アジア、欧州 | 中期(2〜4年) |

| PFAS、マイクロプラスチック、新興汚染物質の増加 | +0.8% | 北米、欧州連合、オーストラリア | 長期(4年以上) |

| 厳格な環境規制 | +0.9% | 欧州および北米で最も強い関連性を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用水再利用義務の高まり

産業用水の再利用は、いくつかの主要経済圏において自発的な目標から正式な操業要件へと移行しており、水・廃水処理設備市場にとってより安定した需要基盤をもたらしています。2026年4月、米国環境保護庁は水再利用行動計画2.0を開始し、再利用を半導体製造、データセンター、ネルギー生産と明示的に結びつけました。これにより、高度処理設備が国家産業優先事項の中に位置づけられました[1]米国環境保護庁、「EPAが水再利用行動計画2.0を開始し、機関の中核的使命を推進し、米国産業、AI、エネルギー優位性を強化」、米国環境保護庁、epa.gov。水・廃水処理設備市場において、これは重要な意味を持ちます。なぜなら、再利用プロジェクトは通常、排水専用システムよりも多くの処理段階(ろ過、膜分離、消毒を含む)を必要とするからです。産業バイヤーは、水へのアクセスが生産集約型施設の稼働時間に影響を与えるようになったため、水の再利用を環境対応だけでなく供給安全保障の手段として捉えています。このシフトは、水の再利用が生産を守り、コンプライアンスを確保できるため、より広範な設備投資が選択的になった場合で設備需要を支えます。また、設備・制御・遠隔監視・パフォーマンス保証を単一のオファリングとしてパッケージ化できるサプライヤーの価値を高めます。

モジュール型分散処理システムの拡大

モジュール型システムはプロジェクトのリードタイムを短縮し、水・廃水処理設備市場のアドレス可能なベースを拡大しています。2025年、GrundfosはNewterra社の買収を完了しました。これは、主要サプライヤーがパッケージ型・分散型システムを処理ソリューションの将来成長の重要な部分と見なしていることを示しています。モジュール型システムは現地エンジニアリングの複雑さを軽減し、遠隔地のコミュニティ、工業団地、小規模処理拠点に展開できます。また、顧客が資本支出を時間をかけて段階的に行うことを可能にします。これは、集中型インフラプロジェクトの進捗が遅い市場において有用です。モジュール型の採用が増えるにつれ、設備の標準化がより実現可能となり、拠点間での迅速な複製を支援します。基本的なモジュール型アセンブリは価格競争力が高まる可能性がある一方、差別化さたサプライヤーは制御、サービス、用途特化型設計を通じてより強い価格設定を維持します。

ゼロ液体排出コンプライアンスの厳格化

ゼロ液体排出の執行は、ニッチな要件から広範な産業コンプライアンス問題へと拡大しており、水・廃水処理設備市場の技術集約度を高めています。2025年のJournal of Cleaner Productionに掲載された研究では、中国の水不足地域におけるゼロ液体排出計画が汚染制御と炭素排出のトレードオフを生む可能性があることが示され、膜主導のシステム設計の魅力が高まっています。2026年4月、DuPontは高度なゼロ液体排出、最小液体排出、資源回収用途向けに設計されたエレメントを加えたFILMTEC Fortilifeポートフォリオを拡充しました。水・廃水処理設備市場において、ゼロ液体排出の執行強化は、単純なエンドオブパイプ処理ではなく、膜、濃縮システム、ポリッシング段階、統合プロセス設計を優位にします。また、処理トレイン全体で熱負荷を低減し、ブライン量を削減し、エネルギー使用量を削減できるサプライヤーの立場を強化します。経済性が改善するにつれ、より多くの中規模産業事業者がコンプライアンスの先送りから積極的な調達へと移行する可能性があります。

ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)、マイクロプラスチック、新興汚染物質の増加

ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)とマイクロプラスチックは、水・廃水処理設備市場に長期的な交換・改修需要の層を加えています。2026年、米国環境保護庁はPFAS飲料水戦略を前進させ、より長いコンプライアンス経路を認めながらも執行可能な基準を維持しました。これにより一部のプロジェクトは遅延しますが、処理アップグレードの必要性はなくなりません。ISOは水中マイクロプラスチックのサンプリングに関するISO 5667-27:2025を発行し、将来の処理・監視規則が依拠する測定基盤を強化しました。PFASとマイクロプラスチックは単一のプロセスステップではなく多重バリア処理を必要とすることが多く、サイトあたりの改修支出が大幅に増加する可能性があります。これにより、自治体および産業の両設定において、活性炭、ナノろ過、酸化、監視備への需要が支えられます。試験、処理、交換サイクルは数年にわたって積み上がる可能性が高く、水・廃水処理設備市場の成長経路を延長します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と運営コスト | -1.5% | 新興市場および小規模産業施設で最も強い影響を持つグローバル | 長期(4年以上) |

| 複雑な運転・保守要件 | -0.7% | アジア太平洋新興経済圏、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 膜ファウリングとブライン処分の課題 | -0.5% | アジア太平洋、中東・アフリカ、内陸産業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と運営コスト

高い設備投資と運営コストは、特に高度システムにおいて、水・廃水処理設備市場の主要な抑制要因であり続けています。2025年のNature Reviews Clean Technologyに掲載された論文では、ゼロおよび最小液体排出システムが資本集約的であり、エネルギー使用、濃縮ステップ、下流のブライン処理によって生じる負担が強調されました。このコスト圧力は、バイヤーを2つのグループに分けます。投を進められる大規模な公益事業者・産業ユーザーと、アップグレードを先送りする小規模事業者です。この課題は新興経済圏でより顕著であり、プロジェクトのタイミングが公的資金調達能力と貸し手の支援に依存することが多いです。コンプライアンス圧力が存在する場合でも、膜、ポンプ、ポリッシングユニット、熱段階への初期支出が調達決定を数年先送りにする可能性があります。これにより、サプライヤーは顧客がコミットする前に、より低いライフサイクルコスト、段階的な導入オプション、改善された運転効率を実証するよう圧力を受けています。

膜ファウリングとブライン処分の課題

膜ファウリングとブライン処分は、水・廃水処理設備市場が高度処理用途でスケールアップできるペースを引き続き制限しています。2024年のJournal of Membrane Scienceに掲載されたパイロット研究では、鉄鋼産業のブラインを処理する統合膜システムにおける不均一なファウリングパターンが特定され、より高い前処理要件とより複雑な運転プロトコルが必要であることが示されました。2025年のEnvironmental Science: Water Research & Technologyに掲載されたレビューでは、前処理要件と膜交換コストが高度なブライン管理技術のスケールアップを引き続き遅らせていることが指摘されました[2]英国王立化学会、「新興研究者シリーズ、大規模脱塩技術とブライン管理に関する最先端レビュー」、Environmental Science: Water Research & Technology、pubs.rsc.org。内陸施設は追加的な課題に直面しており、一般的な処分ルートが常に実用的または許可されているわけではなく、プロジェクトをエネルギー集約的な結晶化やその他のコストのかかる代替手段へと向かわせます。濃縮、ブライン処理、資源回収を単一システム内に組み合わせられるサプライヤーは、個別の処理ステップのみを提供するベンダーに対して優位性を得る可能性があります。このような統合がより利用しやすくコスト効率的になるまで、一部の顧客は高度処理への完全な投資を先送りし続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:膜が従来型ろ過の成長を上回る

ろ過設備は2025年収益の28.74%を占め、膜分離システムは2031年までにCAGR 6.52%で成長すると予測されています。ろ過は、自治体の取水処理、産業前処理、最終ポリッシング段階での使用により、水・廃水処理設備市場でのリードを維持しています。広範な設置基盤が成熟地域での定期的な交換需要を支える一方、アジアのグリーンフィールドプロジェクトが数量成長を持続させています。膜分離システムは、再利用、脱塩、病原体制御、高度汚染物質除去の中心的役割を担うため、より速く成長しています。その強い成長はまた、より小さなプラントフットプリント内でより厳しいパフォーマンス要件を満たすことを顧客が求める中での役割を反映しています。

DuPontは2026年3月、飲料水用途向けにアップグレードされたFilmTec NF270ナノろ過エレメントを発売しました。このリリースは、バイオファウリング耐性、透過性、低エネルギー消費に焦点を当てています。この製品の方向性は、バイヤーが処理性能と同様に運営コストを重視する水・廃水処理設備市場と一致しています。消毒設備は病原体制御要件から引き続き恩恵を受けており、UVシステムは公益事業者が処理品質と副産物の懸念を管理する中で引き続き重要です。汚泥処理および生物処理設備も、プラントがより厳しい処理・除去要件に対応するためのアップグレード活動が見られます。SUEZは2026年1月に香港で汚泥脱水契約を受注し、高密度都市プロジェクトが大規模処理施設での専門設備需要を引き続き支えていることを示しました。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:廃水処理が収益をリードし、水の再利用が勢いを増す

廃水処理は2025年の収益の43.62%を占め、用途別で水・廃水処理設備市場の最大シェアを持っています。廃水処理がこのリードを維持しているのは、排水コンプライアンスが自治体・産業の両システムに適用され、既存ネットワークの大部分がまだアップグレードを必要としているためです。このセグメントはまた、大規模な設置基盤から恩恵を受けており、設備交換と新規容量追加を支えています。水の再利用・リサイクルはCAGR 6.42%で最も速く成長している用途であり、処理需要が廃棄から回収・循環へとシフトしていることを反映しています。水・廃水処理設備市場において、このシフトは三次ポリッシング、膜分離、高度消毒、監視ツールへの需要を牽引しています。

SUEZは2026年6月、オマーンのNama Water Servicesと15年間の契約を締結しました。この契約は230万人を対象とした水・廃水サービスをカバーし、デジタル最適化と漏水検知ツールを含んでいます。この例は、廃水処理プロジェクトがますます物理的資産とデジタルパフォーマンス管理を組み合わせ、設備単体を超えたシステム価値を高めていることを示しています。脱塩は水不足地域における戦略的用途であり続けており、供給安全保障が優先される地域では高容量の海水逆浸透プロジェクトが引き続き進展しています。SUEZはまた2026年に、1日あたり851,000 m³の容量を持つプラントと長期供給役割を含むヨルダン脱塩コンセッションを強調しました。廃水処理、再利用、飲料水生産、脱塩を合わせることで、水・廃水処理設備市場は単一用途への依存ではなくバランスの取れた需要プロファイルを持っています。

最終用途産業別:自治体規模が収益を支え、産業成長が増分価値を牽引

自治体は2025年収益の58.17%を占め、最終用途別で水・廃水処理設備市場シェアの最大貢献者となっています。飲料水と廃水処理が長い計画サイクルと広範なカバレッジニーズを持つ不可欠な公共サービスであるため、自治体需要は引き続き支配的です。このセグメントはまた、地域サービスサポート、実績ある設置、公共調達基準を満たす能力を持つサプライヤーを優遇する傾向があります。産業は2031年までにCAGR 5.83%で最も速く成長している最終用途セグメントであり、再利用、ゼロ液体排出(ZLD)、サイトレベルの処理パフォーマンスへの支出増加を反映していま。水・廃水処理設備市場は、したがって、より大きな産業技術コンテンツとより高い平均システム価値を持つミックスへと徐々にシフトしています。

Pentairは2026年第1四半期のWater Solutionsセグメントで3.91 ビリオン 米ドルの収益を報告しました。これは複数年契約に紐づいた残存履行義務によって支えられています。このパターンは、契約の可視性が長い納期にわたって強く維持される水・廃水処理設備市場の自治体側と一致しています。同時に、産業顧客はコンプライアンス結果だけでなく、エネルギー使用と資源回収の観点からも処理システムを評価し始めています。NX Filtrationは2025年にインドでのナノろ過および限外ろ過プロジェクト向けにThermaxからの受注を報告し、地域エンジニアリングパートナーが産業需要に対応するためにスケールアップしていることを示しています。このトレンドは、設備性能に加えてプロセス専門知識、モジュール性、より速い納期を提供できるサプライヤーを支援します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年収益の40.32%を占め、2031年までの地域別CAGRも5.82%と最高となる見込みであり、水・廃水処理設備市場において地域別で最大のシェアを持っています。この地域は、自治体インフラの拡大と産業コンプライアンスの執行を組み合わせており、数量成長と技術集約度の向上の両方を支えています。インドは主要な需要センターであり続けており、大規模な家庭用水プログラムが自治体の設備投資を牽引する一方、水集約型産業全体でコンプライアンス要件が引き続き厳格化しています。中央汚染管理委員会は2025年に、数百の繊維ユニットに影響するゼロ液体排出執行措置を通じてこの方向性を強化し、産業クラスターでのより厳格なコンプライアンスを示しました。日本、韓国、シンガポールなどの成熟市場では、基本的な容量拡大ではなく、膜アップグレード、高度消毒、デジタル制御システムに集中した支出が見られます。

北米は水・廃水処理設備の第2位の地域市場であり、老朽化インフラの更新、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)処理需要、データセンター拡大に関連する水ストレスによって牽引されています。米国環境保護庁は2026年にPFAS関連支援として約10 ビリオン 米ドルを概説し、吸着、イオン交換、膜技術の調達へと政策を転換しました。米国上院は2025年に水再利用推進法を提出し、設備メーカーにとって再利用プロジェクトの経済性を改善できる財政メカニズムを追加しました。Grundfosは2025年にフレズノでの投与スキッド生産を拡大し、サプライヤーがリードタイムを短縮し北米プロジェクトにより直接対応するために生産を現地化していることを示しています。カナダとメキシコは絶対的な設備需要では小規模ですが、鉱山水管理と産業排水処理において引き続き機会を生み出しています。

欧州は高い交換集約度と詳細な規制によって特徴づけられており、基本的な処理カバレッジがすでに成熟している場でも水・廃水処理設備市場を活発に保っています。EU指令2024/3019は、加盟国に対してより広範な都市廃水処理義務(拡大された収集・処理要件を含む)の実施を求めており、プラントのアップグレードを支援します。EU指令2026/805はより厳しい水質基準を導入し、製造地域全体の産業排水条件に影響を与えます。中東・アフリカでは、オマーンとヨルダンの長期パフォーマンス契約が、サプライヤーが設備・運営・デジタル監視を単一の商業構造の下にバンドルする方法を示しています。南米とサハラ以南アフリカは、カバレッジギャップと産業用水需要が将来のプロジェクトパイプラインを構築しているより長期的な機会として残っていますが、資金調達条件がプロジェクトのタイミングを引き続き左右しています。

競合環境

水・廃水処理設備市場は上位層において中程度に分散しており、Veolia、SUEZ、Xylem、DuPont Water Solutions、Ecolabが主要プレーヤーとして挙げられる一方、幅広い地域専門企業がローカルプロジェクトや狭い製品カテゴリーで引き続き活動しています。競争は、単体製品販売から、処理資産・デジタルツール・運営・パフォーマンスベース契約を組み合わせた統合型オファリングへとシフトしています。このシフトは、広範なポートフォリオ、サービスネットワーク、長いプロジェクトサイクルを支える財務能力を持つ企業に有利に働く一方、フルラインサプライヤーよりも効果的に特定の運営上の問題に対処できる専門企業にも余地を残しています。この市場で最も防御可能なポジションは、技術的深度とサービスの継続性が収束するところで形成されています。

最近のディール活動は、大企業が買収とポートフォリオの動きを通じて能力を拡大している様子を反映しています。Veoliaは2026年にClean Earth買収を完了し、米国における有害廃棄物とPFAS処理のポジションを強化し、産業処理のリーチを深めました。Ecolabは2025年8月にOvivoの電子機器超純水事業の買収を発表し、半導体およびデータセンター用途からの処理需要の高まりに対応しました。2025年9月、DuPontは逆浸透膜買収を通じてFilmTec製造を中国に拡大する計画を発表し、主要なゼロ液体排出・産業処理市場での供給アクセスを支援しました。Xylemは2024年にIdricaの過半数株式を取得し、公益事業インテリジェンスとソフトウェア主導の水管理への継続的な関心を示しました。

技術的差別化は、最大手プレーヤーと同じ契約規模で事業を展開しない企業にとって重要な競争レバーとなっています。DuPontの高圧および高度ナノろ過製品の発売は、膜性能、ファウリング耐性、エネルギー消費削減がこの市場でどのように差別化を生み出せるかを示しています。Grundfosもまた、処理ポートフォリオをデジタルツールとパッケージシステムと統合することでハードウェアを超えた展開を進めており、これにより定期収益と顧客維持の強化を支援できます。市場の広い中間層は、特にローカルエンジニアリングサポート、プロジェクトカスタマイズ、価格競争力がグローバル規模よりも重要な場合に、き続き分散しています。

水・廃水処理設備産業のリーダー企業

Veolia

Xylem

Pentair

Ecolab Inc.

DuPont

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SUEZはオマーンのNama Water Servicesと20 ビリオン ユーロ(約21.6 ビリオン 米ドル)の15年間パフォーマンスベース契約を締結し、マスカットおよびシャルキーヤ北部・南部県全体で約230万人を対象とした水・廃水サービスの運営・維持管理を行います。この契約には、水損失を34%から11%に削減するためのAquadvancedネットワーク最適化システムとスマート漏水検知ツールが含まれています。

- 2026年4月:米国環境保護庁(EPA)は水再利用行動計画(WRAP)2.0を開始し、半導体製造、データセンター、エネルギー生産向けの産業用再利用を対象としています。この計画は、北米における高度ろ過、UV消毒、膜システムにわたる設備調達のための連邦政策フレームワークを確立します。

世界の水・廃水処理設備市場レポートの調査範囲

水・廃水処理設備には、汚染物質を除去するために使用される物理的、生物的、化学的システムが含まれており、水が産業、自治体、住宅での再利用に安全であることを保証します。排水処理プラント(ETP)や下水処理プラント(STP)などのシステムは、世界的な水不足に対処します。

水・廃水処理設備市場は、設備タイプ、用途、最終用途産業、地域別にセグメント化されています。設備タイプ別では、市場はろ過設備、膜分離システム、消毒設備、汚泥処理設備、生物処理設備、その他の設備タイプにセグメント化されています。用途別では、市場は水処理、廃水処理、水の再利用・リサイクル、脱塩にセグメント化されています。最終用途産業別では、市場は自治体と産業にセグメント化されています。レポートはまた、主要地域の16カ国における水・廃水処理設備の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ろ過設備 |

| 膜分離システム |

| 消毒設備 |

| 汚泥処理設備 |

| 生物処理設備 |

| その他の設備タイプ |

| 水処理 |

| 廃水処理 |

| 水の再利用・リサイクル |

| 脱塩 |

| 自治体 |

| 産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 設備タイプ別 | ろ過設備 | |

| 膜分離システム | ||

| 消毒設備 | ||

| 汚泥処理設備 | ||

| 生物処理設備 | ||

| その他の設備タイプ | ||

| 用途別 | 水処理 | |

| 廃水処理 | ||

| 水の再利用・リサイクル | ||

| 脱塩 | ||

| 最終用途産業別 | 自治体 | |

| 産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

水・廃水処理設備市場の現在の市場規模はどのくらいですか?

水・廃水処理設備市場は、2025年の73.82 ビリオン 米ドルおよび2026年の76.41 ビリオン 米ドルから2031年までに98.72 ビリオン 米ドルへと成長する見込みであり、2026年から2031年にかけてCAGR 5.26%を記録すると予測されています。

最も速く成長している設備カテゴリーはどれですか?

膜分離システムは最も速く成長している設備カテゴリーであり、再利用、ZLD、高度汚染物質除去ニーズによって牽引され、2031年までにCAGR 6.52%が見込まれています。

最も多くの収益を生み出している用途分野はどれですか?

廃水処理は2025年に43.62%と最大の用途シェアを占めました。これは、自治体・産業の両システムが広範なコンプライアンスアップグレードを引き続き必要としているためです。

水の再利用がサプライヤーとエンドユーザーにとってより重要になっている理由は何ですか?

再利用はますます重要になっています。なぜなら、産業事業者がそれをコンプライアンスツールと水安全保障の手段の両方として捉えており、高度ろ過、膜、消毒への支出を支えているからです。

最終更新日: