航海管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

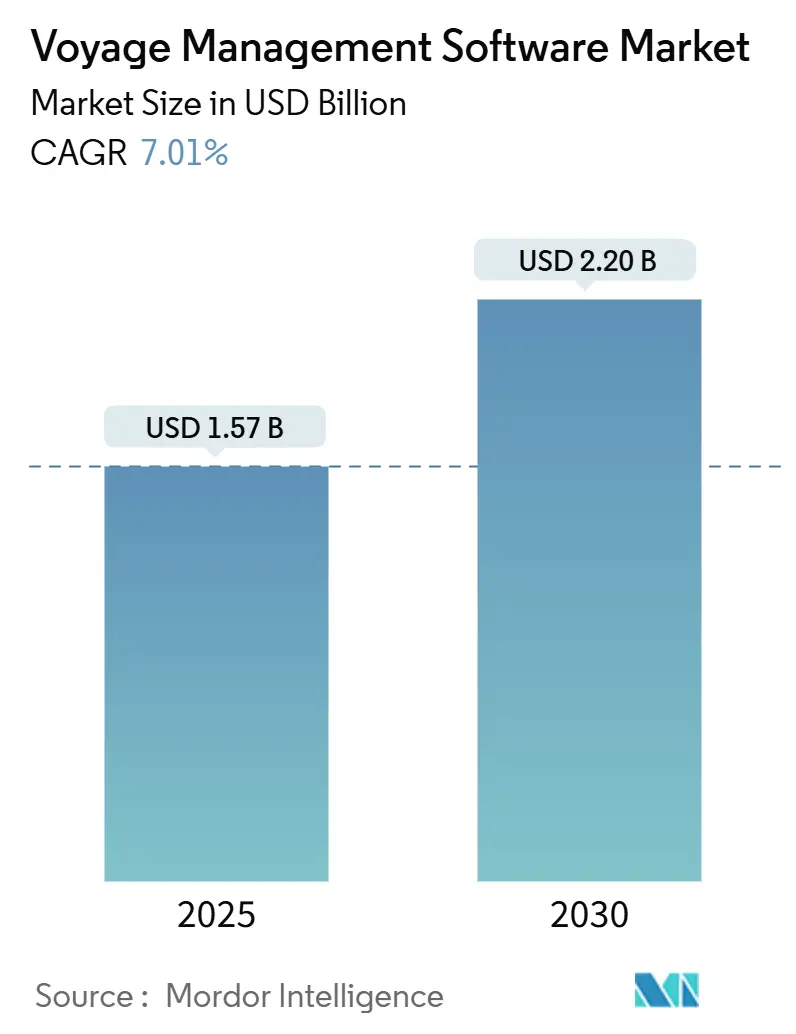

| 市場規模 (2025) | 1.57 十億米ドル |

| 市場規模 (2030) | 2.20 十億米ドル |

| 成長率 (2025 - 2030) | 7.01% CAGR |

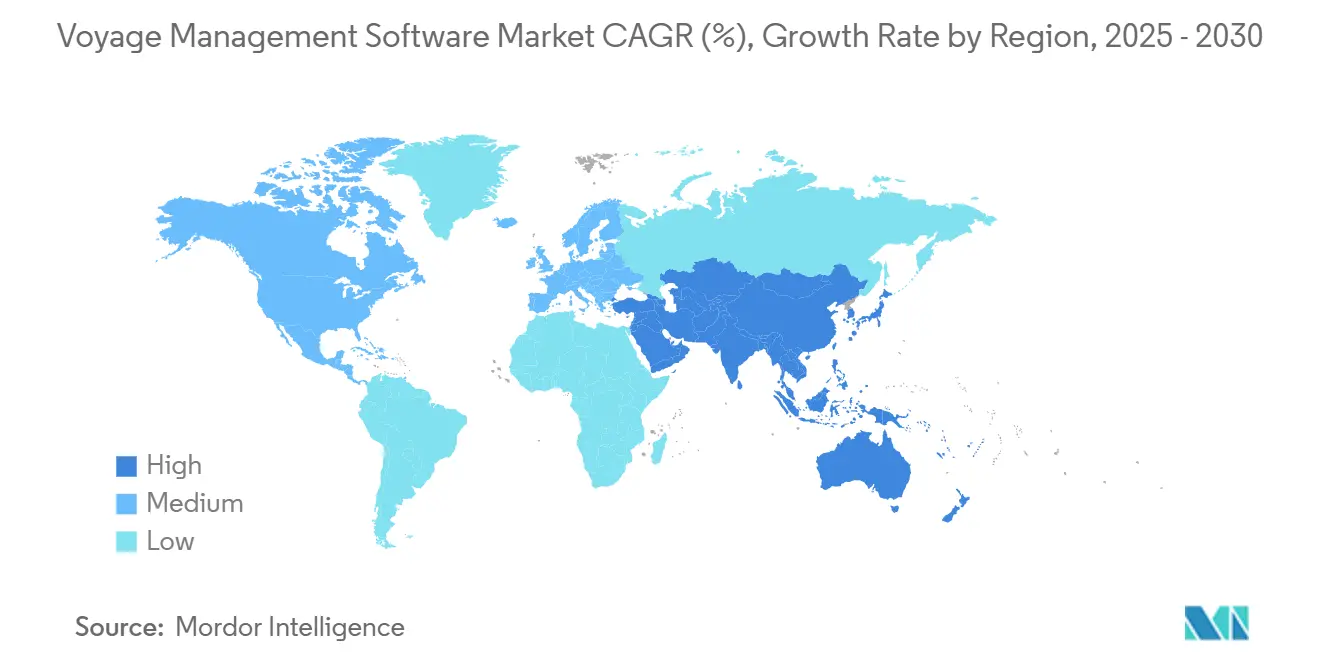

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航海管理ソフトウェア市場分析

航海管理ソフトウェア市場規模は2025年に157億米ドルに達し、2030年までに220億米ドルへと拡大する予測で、同期間において年平均成長率7.01%を記録する見込みです。これにより、航海管理ソフトウェア市場は、義務的な脱炭素化規制、バンカー燃料コストの変動、およびリアルタイムの運航インテリジェンスへの需要に牽引され、着実な上昇軌道に乗っています。事業者はIMO炭素集約度指標(CII)、EU排出量取引制度(ETS)、および拡大する各国デジタル報告義務への準拠に向けてソフトウェア展開を加速させています。ベンダーは人工知能、クラウドネイティブアーキテクチャ、および総所有コストを削減し展開期間を短縮する統合型SaaSビジネスモデルを組み込むことで対応しています。気象ルーティング、燃料最適化、およびコンプライアンス報告を統合プラットフォームに集約する注目度の高い買収を通じて、業界再編が勢いを増しています。サイバーリスク軽減と予測分析の可能性は、艦隊が測定可能な燃料節約成果を追求しながらランサムウェア被害リスクを抑制するなかで、引き続き投資優先事項を形成しています。

主要レポートのポイント

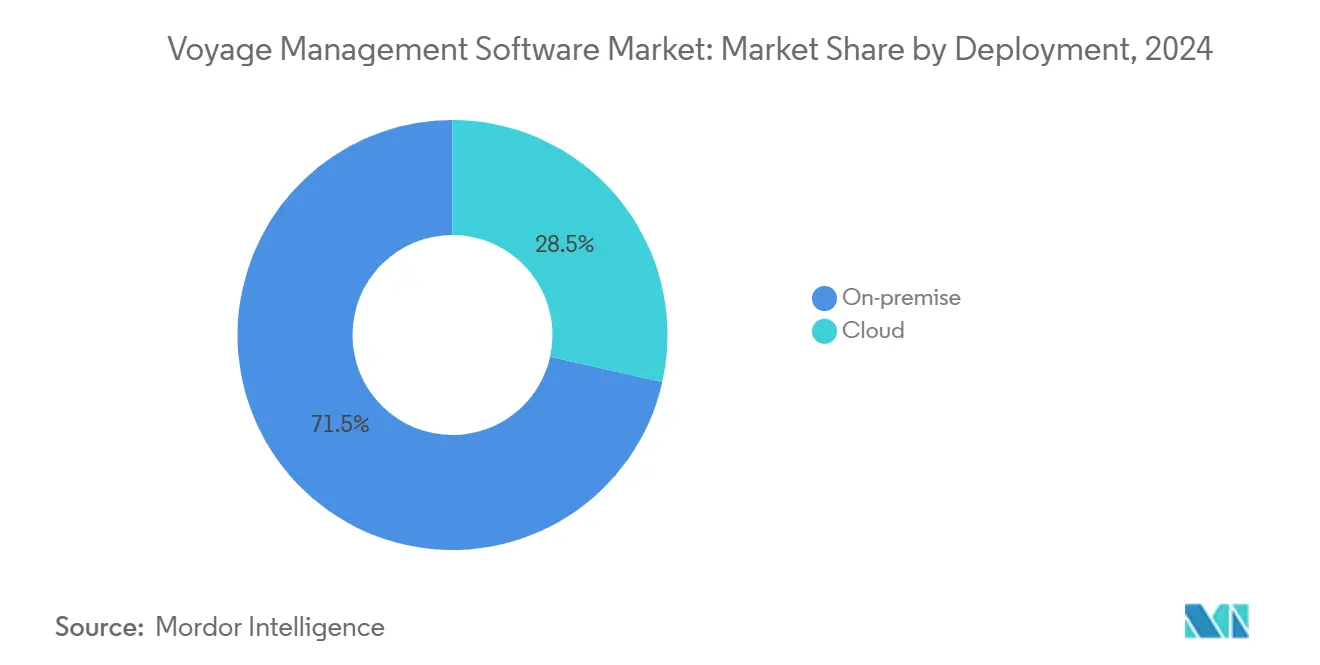

- 展開形態別では、オンプレミス導入が2024年の航海管理ソフトウェア市場シェアの71.5%を占め、クラウドプラットフォームは2030年に向けて年平均成長率9.0%で拡大しており、市場がSaaSエコノミクスへと加速的にシフトしていることを反映しています。

- 機能別では、航海計画が2024年の航海管理ソフトウェア市場規模の51.8%をリードし、航海後分析は艦隊がデータ駆動型パフォーマンスレビューを優先するなかで2030年まで年平均成長率7.9%で拡大する見込みです。

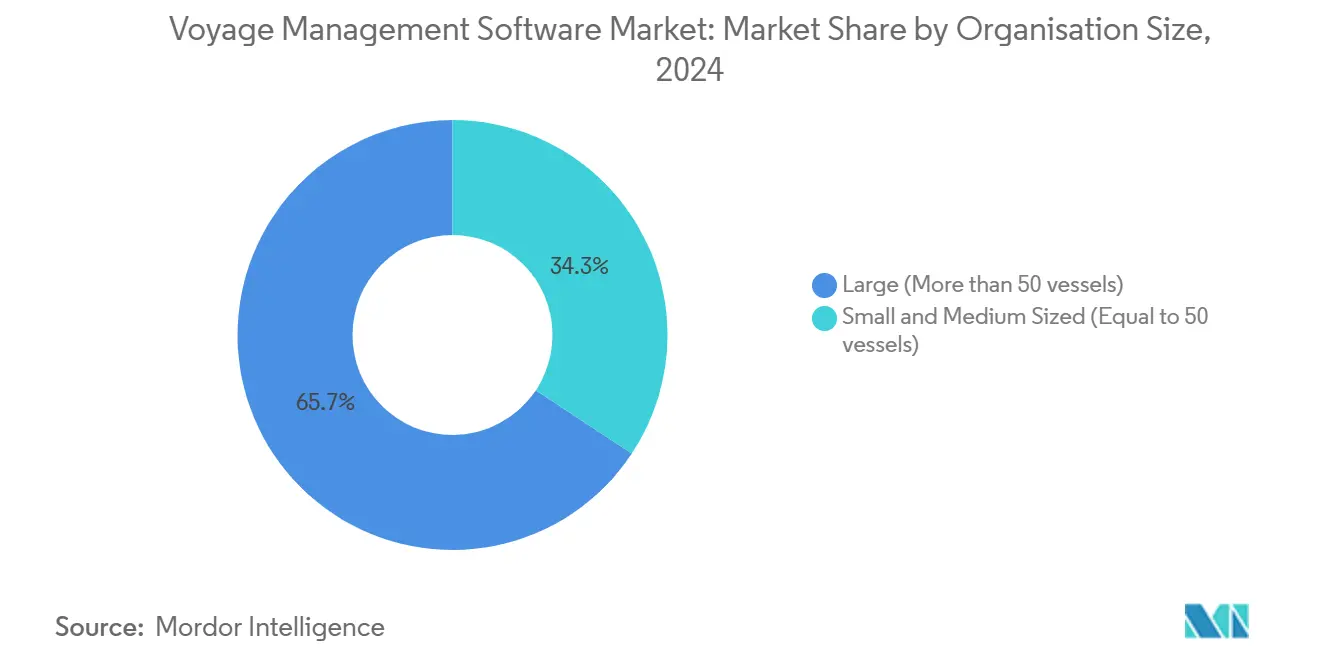

- 組織規模別では、50隻超の船舶を運航する艦隊が2024年の航海管理ソフトウェア市場規模の65.7%のシェアを保有し、中小規模オーナーはサブスクリプション型サービスを背景に年平均成長率8.6%で成長する予測です。

- 船舶タイプ別では、コンテナ船社が2024年に28.6%の収益シェアを獲得し、LNG/LPGキャリアは特殊な貨物取り扱いおよびボイルオフガス最適化ニーズにより年平均成長率7.4%で成長する見込みです。

- 地域別では、北米が2024年の航海管理ソフトウェア市場シェアの37.4%を維持し、アジア太平洋地域は中国の艦隊デジタル化推進とシンガポールのスマートポート政策に支えられ、年平均成長率8.2%で最も急速に成長する地域となっています。

グローバル航海管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイムルート最適化によるバンカー燃料消費削減 | +1.8% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| ECDISおよびIMO電子航法コンプライアンス要件の高まり | +1.2% | グローバル、義務的コンプライアンス | 短期(2年以内) |

| スタンドアロンレガシーシステムを置き換える統合型SaaSプラットフォーム | +1.5% | 北米および欧州がリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| クラウドネイティブマイクロサービスアーキテクチャによる総所有コストの低減 | +1.0% | グローバル、先進市場でより速い | 長期(4年以上) |

| AI駆動型CIIスコア最適化 | +0.9% | EUおよび北米が先行、グローバルに拡大 | 中期(2〜4年) |

| 用船契約パフォーマンス保証執行分析 | +0.7% | グローバルハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイムルート最適化によるバンカー燃料消費削減

燃料は航海運航コストの50〜60%を占めるため、ライブ気象情報、港湾混雑状況、およびバンカー価格スプレッドに応じて航路を再調整する能力は迅速な投資回収をもたらします。Sofar OceanのWayfinderは、高解像度気象モデル、分散センサーデータ、およびAIS交通フィードを組み合わせることで3〜15%の燃料節約を実現し、Eagle BulkやStar Bulkなどのユーザーに対して70%精度の高い予測を提供しています。艦隊管理者はこれらの動的ルーティングエンジンを船橋ECDISターミナルおよび陸上ダッシュボードに直接組み込み、船長とオペレーターが同一の最適化ロジックを共有できるようにしています。IMO CII閾値に基づく低炭素集約度スコアリングとスロースチーミングが一致する場合、財務的利益はさらに増幅されます。低軌道衛星サービスがレイテンシを低減するにつれ、リアルタイム最適化は日次から時間単位の航路調整へと進化し、航海経済性とソフトウェア精度の連携を強化しています。

ECDISおよびIMO電子航法コンプライアンス要件の高まり

SOLAS規則V/19は、国際航海に従事する500GT超の旅客船および3,000GT超の貨物船に対して電子海図表示情報システム(ECDIS)を義務付けており、2022年の最新性能基準ではより深いシステム統合が求められています。[1]国際海事機関、「電子海図表示情報システム(ECDIS)の性能基準」、imo.org規制当局は現在、継続的な海図更新、位置の自動記録、および安全等深線アラートを要求しており、これらすべてがオーナーを、通航計画、ルート監視、および航海後報告を合理化する完全統合型航海スイートへと向かわせています。石油会社国際海洋フォーラム(OCIMF)はECDIS障害を重大な安全リスクの一つとして挙げており、堅牢なソフトウェアと乗組員の習熟の必要性を強調しています。ベンダーはグローバルENC更新を提供し、艦隊全体にわたって改ざん不可能な監査証跡を維持するクラウドベースの海図管理サービスで対応し、コンプライアンス監査および港湾国検査を簡素化しています。

スタンドアロンレガシーシステムを置き換える統合型SaaSプラットフォーム

サイロ化された船上アプリケーションから統合型SaaSエコシステムへのシフトは、データフローを簡素化し、手動再入力を排除し、保守コストを削減します。BASS SoftwareのBASSnet Web 3.0は2025年1月に発売され、航海計画、PMS、安全、および乗組員管理モジュールを単一のブラウザインターフェース内に統合しながら、異常検知のためのAIを組み込んでいます。サブスクリプション価格設定により大規模な設備投資が不要となり、自動バージョンアップグレードが技術的陳腐化を防ぎます。これらの利点は、複雑なオンプレミスシステムを運用するITリソースを持たない中小規模オーナーに響いています。ABSやDNVなどの船級協会がクラウドソリューションを認証するにつれ、データ主権とサイバー保険適用に関する懸念は後退しており、SaaS採用曲線を強化しています。

AI駆動型CII(炭素集約度指標)スコア最適化

2024年1月より発効した規定により、3年連続でD評価または単年でE評価を受けた船舶は是正措置計画を採用しなければならず、不良なCIIパフォーマンスを診断・改善できるソフトウェアへの需要が高まっています。DeepSea TechnologiesのCassandraは自律速度制御においてDNV型式承認を取得し、Eastern Pacific Shippingにより艦隊全体に展開されており、AIがスロットル設定、トリム、およびルートを継続的に調整してコンプライアンスに適合した排出プロファイルを実現できることを証明しています。この技術は高頻度センサーデータと過去のパターンを分析して航海固有の炭素排出結果を予測し、ルールベースモデルを上回る介入策を推奨します。EU ETSに基づく炭素課徴金が排出トンあたりのコストを引き上げるにつれ、CII最適化は直接的な財務リターンをもたらし、取締役会レベルの優先事項となっています。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OT/IT統合におけるサイバーセキュリティの脆弱性 | -1.3% | グローバル、デジタル先進艦隊で最も高い | 短期(2年以内) |

| 老朽船舶の艦隊全体レトロフィットにおける高い設備投資 | -2.1% | グローバル、老朽艦隊で深刻 | 中期(2〜4年) |

| 競合船社間のデータ共有への消極性 | -0.8% | グローバル、主要航路でより強い | 中期(2〜4年) |

| 深海VSAT/Lバンドリンクにおける帯域幅制約 | -0.6% | 遠洋航路 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OT/IT統合におけるサイバーセキュリティの脆弱性

攻撃者が船橋、機関、および業務システムの接続性の高まりを悪用するにつれ、海事サイバーインシデントは900%急増しています。IMO決議MSC.428(98)およびEU NIS2指令は、オーナーに対して安全管理システム内にサイバーリスク管理策を組み込むことを義務付けていますが、多くの艦隊は24時間365日監視のためのスタッフ、ツール、および予算を欠いています。フィッシングが侵害の大部分を占め、乗組員のメールアカウントを悪用してナビゲーションまたは推進ネットワークにマルウェアを注入することが多いです。攻撃が成功するとECDISディスプレイが無効化され、センサーフィードが破損し、重要ファイルがロックされ、高コストの迂回航路と保険請求を余儀なくされます。その結果生じる露出への恐れがデジタル展開を遅らせており、特にサイバー保険料に苦しむ小規模オーナーの間で顕著です。

老朽船舶の艦隊全体システムレトロフィットにおける高い設備投資

2010年以前に建造された船舶に最新の航海スイートを導入するには、新しいサーバー、ケーブル配線、およびインターフェースボードが必要となることが多く、コストが残存船舶価値の50%近くに達することがあります。Grieg Starの調査では、アンモニア燃料レトロフィットのコストが1隻あたり約2,200万米ドルと試算されており、老朽船舶におけるデジタルおよびグリーンテクノロジー支出の規模を浮き彫りにしています。ドック入り時間、統合テスト、および乗組員訓練がコストに加算される一方、用船者がオーナーにそのようなアップグレードを直接補償することはほとんどありません。その結果、オーナーは完全スタックのレトロフィットではなく新造船または特定のセンサーパッケージを優先し、近期の市場浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウド変革の加速

オンプレミス導入は2024年の航海管理ソフトウェア市場の71.5%を占め、これは以前の帯域幅制約と船長によるローカル制御システムへの選好というレガシーによるものです。しかし、低軌道衛星コンステレーションがサブ秒レイテンシと予測可能な帯域幅を提供するにつれ、クラウドプラットフォームは2030年に向けて年平均成長率9.0%で上回るペースで成長しています。クラウド展開における航海管理ソフトウェア市場規模は2030年までに8億8,000万米ドルに達する見込みであり、継続的に更新されるコードベースと艦隊全体の分析ダッシュボードへの需要を裏付けています。

早期採用者は予測可能な月額料金、ゼロタッチアップグレード、および集約された艦隊データセット上でAIモデルを実行する能力を評価しています。ハイブリッド展開が一般的で、コアナビゲーションロジックは耐障害性のために船橋に残り、燃料分析および排出量報告モジュールはクラウドで実行されます。ベンダーは、セキュリティ認証、多要素認証、およびEU内のソブリンクラウドホスティングが、わずか2年前に移行を遅らせていたデータ主権に関する異議の多くを解消していると報告しています。

機能・モジュール別:成長を牽引する分析

航海計画は、実証済みの燃料節約ROIにより2024年の航海管理ソフトウェア市場規模の51.8%のシェアを占めました。しかし、航海後分析は規模は小さいものの、詳細で監査可能なデータセットを要求するより厳格なEU ETSおよびIMO DCS報告規則に乗じて年平均成長率7.9%で拡大しています。分析エンジンは現在、正午報告データを高頻度センサーおよび気象フィードと組み合わせ、船体汚損、トリム、および補助機関効率に関するインサイトを提供し、継続的改善ループに貢献しています。

コンプライアンスダッシュボードは各貨物ロットへのCO₂、CH₄、およびNOₓフットプリントをマッピングし、カーボンインセッティング契約およびグリーンフレートマーケティングを支援しています。用船契約パフォーマンスモジュールはレイタイム、速度遵守、および航路逸脱を追跡し、クレームまたはボーナスを自動的にフラグ立てします。成熟したユーザーが予測保全および自律航海計画に向けて進むにつれ、ベンダーは異常なエンジン振動や清掃が必要なタービンを分類する機械学習モジュールをバンドルし、ナビゲーションを超えた価値曲線を拡張しています。

組織規模別:中小企業の採用加速

大規模艦隊(50隻超)はエンドツーエンドプラットフォームを早期に導入し、2024年に65.7%の市場シェアを獲得しました。その規模は統合ITチームと商業・技術管理システムへのカスタムインターフェースを正当化します。50隻以下の中小規模オーナーは現在、船上ITサポートの必要性を回避するエントリーレベルのSaaSティアとマネージドサービスオプションに引き付けられ、年平均成長率8.6%で最も急速な採用者となっています。

ベンダーはライセンスコストが航海日数に応じてスケールする「航海ごと課金」バンドルを提供し、ニッチオペレーターの季節性リスクを低減しています。簡素化されたクラウドダッシュボードはIMOデータスキーマの複雑さを抽象化し、ETS引き渡し計算を自動化することで、専門アナリストを雇用することなく少人数チームがコンプライアンスを維持できるようにしています。ハードウェア、接続性、およびソフトウェアを単一の月額リースにバンドルするファイナンシングモデルが採用の摩擦をさらに低減しています。

エンドユーザー船舶タイプ別:特殊セグメントの台頭

コンテナ船社は、スケジュール信頼性、寄港最適化、およびスロット配分効率が高度な航海スイートを必要とするため、2024年の収益の28.6%を占めました。LNG/LPGキャリアは規模は小さいものの、ボイルオフガス管理と極低温安全チェックが緊密に統合されたセンサーおよび航海計画ソフトウェアを必要とするため、最高の年平均成長率7.4%を記録する見込みです。LNG/LPGキャリアに割り当てられた航海管理ソフトウェア市場規模は、グローバルLNG貿易量の急増とデュアルフュエル推進の台頭に伴い、2030年までに2倍以上になる見込みです。[2]DNV、「FuelBoss」、dnv.com

バルクキャリアとタンカーはCII報告に関する用船者要件に牽引されることが多く、安定したペースで採用が進んでいます。クルーズおよびRo-Paxでは、到着定時性や推進騒音マッピングなどの旅客体験KPIが航海モジュールに組み込まれていますが、パンデミックによる低迷からの回復が短期的な支出を抑制しています。オフショアサポート船は探査予算の低迷により遅れをとっていますが、洋上風力発電所サービス艦隊がジャストインタイムの乗組員移送スケジューリングを採用するにつれ、上昇余地が生まれています。

地域分析

北米の37.4%のリードは、優れたブロードバンドカバレッジ、海事テクノロジーベンダーの定着したエコシステム、および米国沿岸警備隊と船級協会間の早期規則調和から生まれています。太平洋横断航路を運航する大手定期船社は、太平洋と大西洋のスケジュールを結びつけるクラウドダッシュボードに依存しています。カナダ市場は北極圏の貨物量が増加するにつれて氷海ルート最適化と極地コード準拠を重視し、メキシコのオペレーターは港湾とトラック回廊間の統合物流リンクに注力しています。

アジア太平洋地域の年平均成長率8.2%は、大型造船所での新造船活動と政府支援のスマートポート展開によって牽引されています。中国の一帯一路沿岸ネットワークは、オーナーがリアルタイムの位置情報と排出データを港湾当局と共有することを奨励し、航海ソフトウェアを寄港最適化ループに組み込んでいます。シンガポールは地域のライトハウスとして機能し、停泊待機時間を削減するデジタルツインパイロットへの共同資金を提供しています。日本はその技術サプライチェーンを活用し、アジアおよびヨーロッパ全域のターミナルに寄港するLNGキャリアにAI最適化モジュールを組み込んでいます。

欧州の規制エンジンは需要を一定に保っています。EU ETS、FuelEU Maritime、および海事シングルウィンドウは、SaaS報告モジュールの価値を高める定期的なコンプライアンス業務を生み出しています。北欧のオーナーはAI駆動型速度推奨に依存してECAを航行し、地中海のオペレーターはアジアへの長距離航路での燃料コスト削減を優先しています。地域内に所在する船級協会は承認を加速し、新規則とソフトウェア機能間の迅速な整合を確保しています。

競合環境

競争は中程度ですが、既存企業が有機的な研究開発と買収主導のポートフォリオ拡大を組み合わせるにつれて激化しています。Lloyd's RegisterによるOcean Technologies Groupの買収は、航海最適化スタックに訓練・能力モジュールを追加し、乗組員ワークフロー支出のより多くを取り込んでいます。[3]LR OneOcean、「Lloyd's RegisterによるOcean Technologies Groupの買収」、oneocean.com ZeroNorthとAlpha Ori Technologiesの合併は、燃料最適化アルゴリズムと商業航海管理を融合させ、統合された用船契約コンプライアンスを約束しています。

Kongsberg Digitalは、船舶からクラウドへ1,000以上のパラメータをストリーミングするVessel Insightデータパイプを通じて差別化を図り、サードパーティアプリエコシステムを解放しています。Wärtsilä Voyageは統合型船橋・機関制御の実績を活かし、計画外保全を削減する艦隊全体のデジタルツインを開発しています。Veson Nauticalは商業貨物ワークフローで強い浸透率を誇り、現在は気象ルーティング専門家と連携してエンドツーエンドの航海経済性を提供しています。

チャレンジャーはAIを活用してニッチな課題に取り組んでいます。DeepSea TechnologiesはDNVが認証した自律速度制御に注力し、アジアでの実績を獲得しています。WindwardはFTV Capitalによる買収後に海事インテリジェンスを拡大し、予測ETAとリスクスコアリングを必要とする用船者をターゲットにしています。SednaによるCompassAirの買収は、メール自動化と航海タスク管理を融合させ、膨大な受信トレイトラフィック全体でワンクリックのインサイトを約束しています。

航海管理ソフトウェア産業リーダー

OrbitMI, Inc.

Dataloy Systems AS

KONGSBERG Gruppen ASA

Wärtsilä Corporation

Veson Nautical LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:GTTがDanelecを1億9,400万ユーロで買収し、17,000隻の船舶に及ぶVDRおよびパフォーマンス分析フットプリントを追加。

- 2025年3月:StormGeoがClimatatempoの完全所有権を取得し、ルーティング向け気候データサービスを強化。

- 2025年2月:SaipemとSubsea 7が47億米ドルの合併を発表してSaipem7を設立し、60隻の建設船舶を統合。

- 2025年1月:BASS SoftwareがAI自動化を組み込んだクラウドネイティブのBASSnet Web 3.0を発表。

グローバル航海管理ソフトウェア市場レポートの調査範囲

| クラウド |

| オンプレミス |

| 航海計画 |

| 航海実行・監視 |

| 航海後分析・報告 |

| コンプライアンスおよびリスク管理 |

| その他 |

| 大規模(50隻超) |

| 中小規模(50隻以下) |

| コンテナ船社 |

| バルクキャリア |

| タンカー(石油・ガス、化学品) |

| LNG/LPGキャリア |

| クルーズおよびRo-Pax |

| オフショアサポート船 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 展開形態別 | クラウド | |

| オンプレミス | ||

| 機能・モジュール別 | 航海計画 | |

| 航海実行・監視 | ||

| 航海後分析・報告 | ||

| コンプライアンスおよびリスク管理 | ||

| その他 | ||

| 組織規模別 | 大規模(50隻超) | |

| 中小規模(50隻以下) | ||

| エンドユーザー船舶タイプ別 | コンテナ船社 | |

| バルクキャリア | ||

| タンカー(石油・ガス、化学品) | ||

| LNG/LPGキャリア | ||

| クルーズおよびRo-Pax | ||

| オフショアサポート船 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の航海管理ソフトウェア市場の規模はどのくらいですか?

15億7,000万米ドルと評価されており、2030年までに22億米ドルに達する予測です。

2030年までの航海管理プラットフォームの予想年平均成長率はどのくらいですか?

市場は脱炭素化、燃料コスト圧力、および統合型SaaS採用に牽引され、年平均成長率7.01%で成長する見込みです。

船舶オーナーの間でどの展開モデルが勢いを増していますか?

クラウドベースのSaaSは、オーナーが低い初期コストと自動アップグレードを活用するにつれて年平均成長率9.0%で拡大しています。

LNG/LPGキャリアが最も急速に航海ソフトウェアを採用しているのはなぜですか?

ガスキャリアは特殊なボイルオフガスおよび極低温安全最適化を必要とし、ソフトウェア支出において年平均成長率7.4%を牽引しています。

最も急速な成長軌道を示している地域はどこですか?

アジア太平洋地域が年平均成長率8.2%でリードしており、中国の艦隊拡大とシンガポールのスマートポートプログラムによって推進されています。

海事デジタル化が直面する主なサイバーリスクの課題は何ですか?

急速なOT/IT統合により船舶がランサムウェアおよびフィッシングにさらされており、IMO MSC.428(98)に基づく堅牢なサイバーリスクフレームワークが不可欠となっています。

最終更新日: