ビタミン欠乏症治療市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

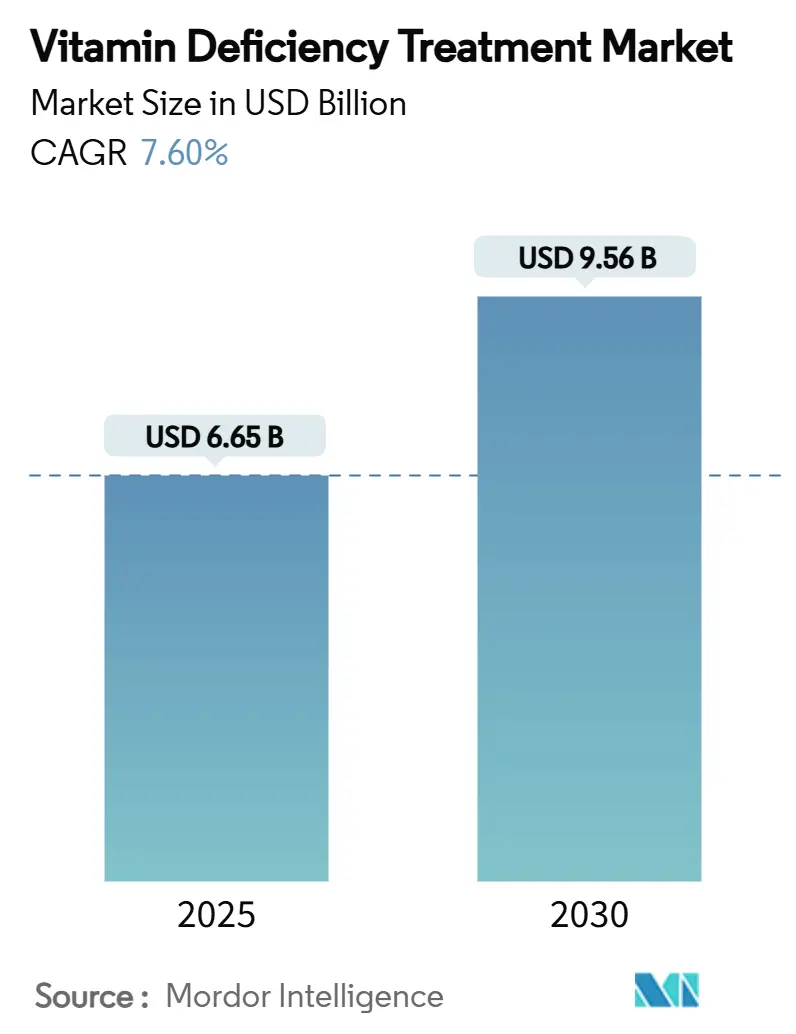

| 市場規模 (2025) | 6.65 十億米ドル |

| 市場規模 (2030) | 9.56 十億米ドル |

| 成長率 (2025 - 2030) | 7.60% CAGR |

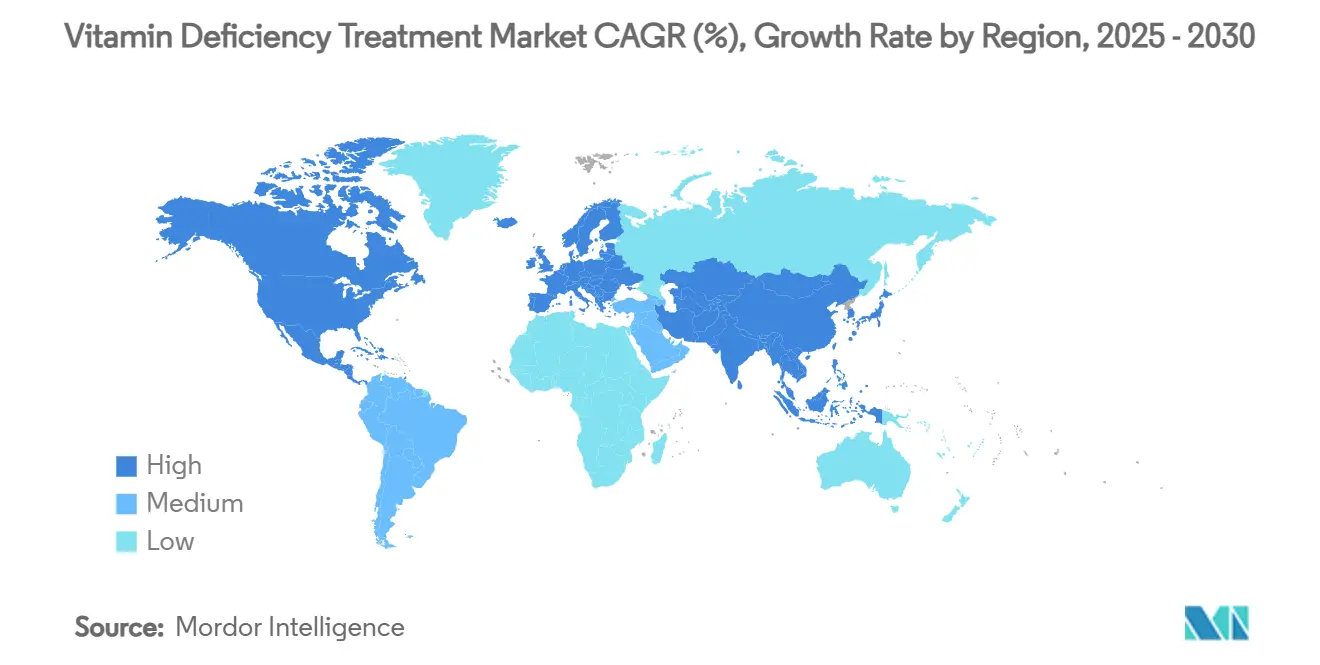

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビタミン欠乏症治療市場分析

現在のビタミン欠乏症治療市場規模は2025年に66億5,000万米ドルに達しており、2030年までに95億6,000万米ドルに達すると予測され、同期間に7.6%のCAGRで成長しています。長寿への高まる願望、広範なミクロ栄養素欠乏症、そして治療から予防への移行が、ビタミン欠乏症治療市場を多くのサブセグメントで二桁成長へと導いています。高齢化する消費者層は、移動能力、認知機能、免疫力の維持を優先しており、製剤メーカーは汎用マルチビタミンから高効力・症状特異的な製品へと移行しています。デジタル薬局、遠隔診療、AI駆動の製品マッチングがアクセスの障壁を取り除く一方、新興経済国における食品強化義務化プログラムが基礎需要を確固たるものにしています。原料メーカーと完成品ブランドの間での並行した統合が、企業が調達・製剤・オムニチャネル流通のエンドツーエンド管理を追求する中で、競争力学を再形成しています。

主要レポートのポイント

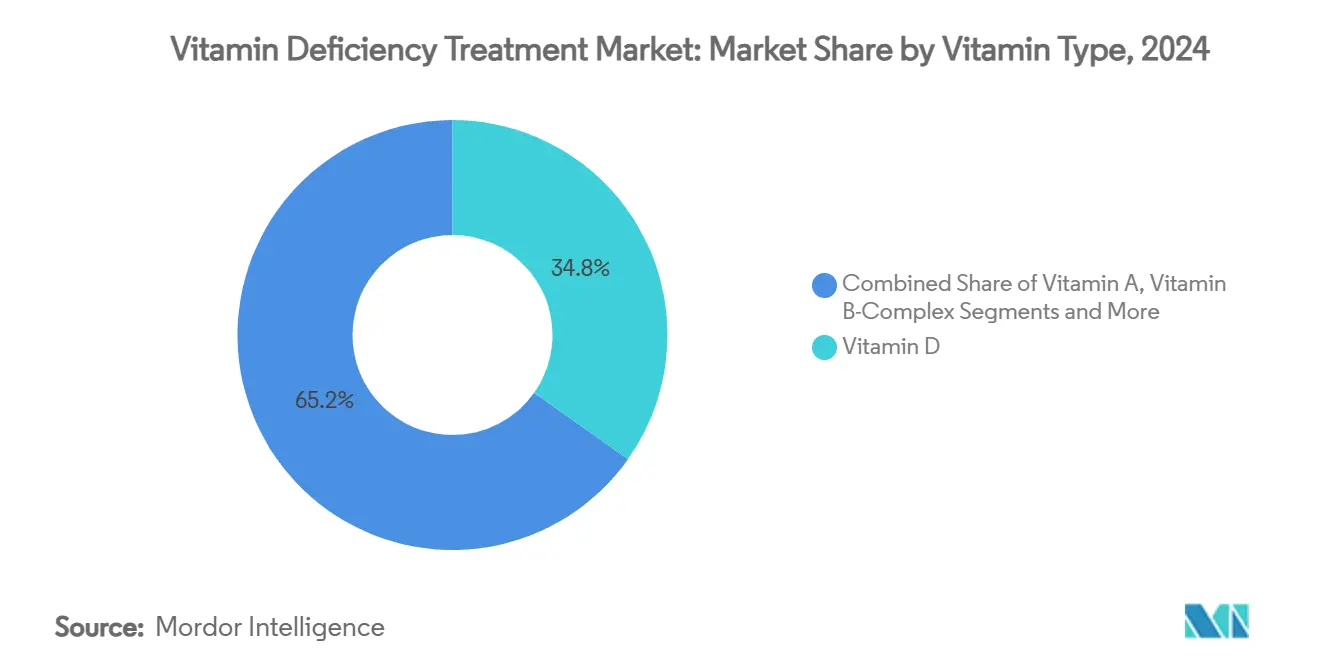

- ビタミンの種類別では、ビタミンDが2024年のビタミン欠乏症治療市場シェアの34.8%を占め、ビタミンK2は2030年までに10.8%のCAGRを記録すると予測されています。

- 投与経路別では、経口製剤が2024年のビタミン欠乏症治療市場規模の72.1%を占め、非経口投与は2030年までに12.4%のCAGRで拡大すると予測されています。

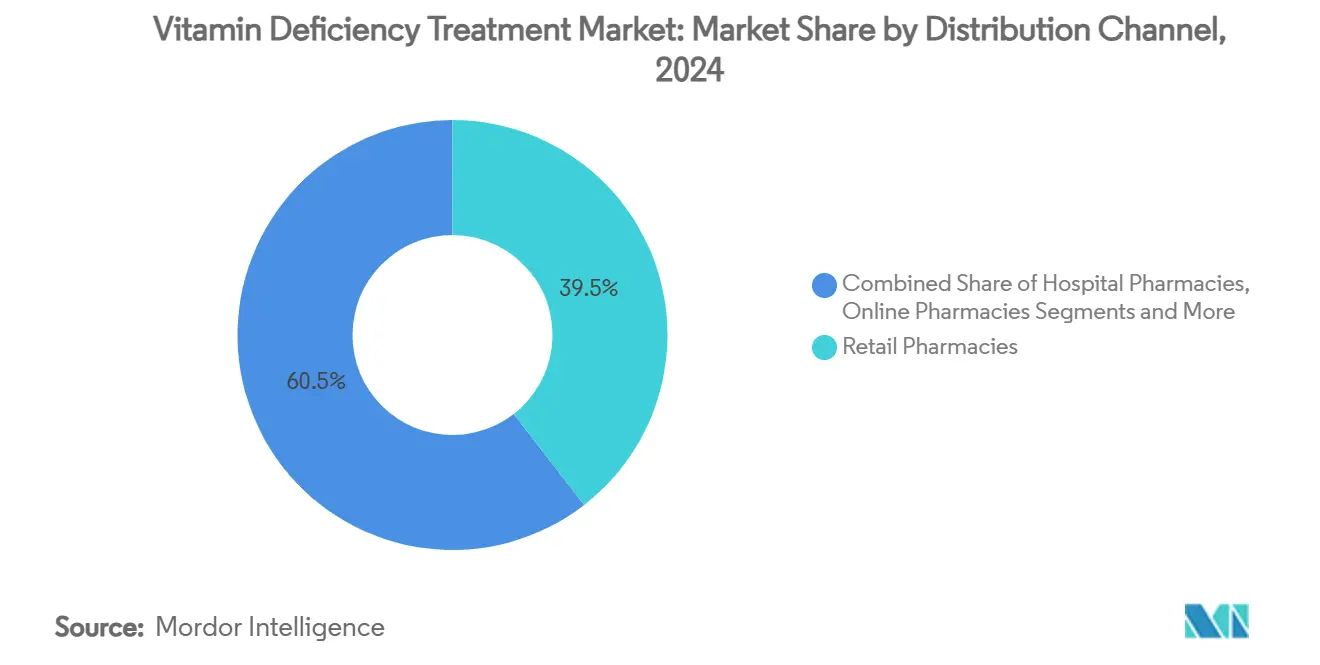

- 流通チャネル別では、小売薬局が2024年のビタミン欠乏症治療市場シェアの39.5%を占め、オンライン薬局は同期間に14.3%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2024年のビタミン欠乏症治療市場規模の35.4%を占め、アジア全体は2030年までに9.0%のCAGRで成長しています。

世界のビタミン欠乏症治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患の負担 | +2.10% | 北米、欧州、日本 | 長期(4年以上) |

| ビタミンDおよびB12欠乏症の有病率の上昇 | +1.80% | アジア太平洋、新興経済国 | 中期(2〜4年) |

| 予防的セルフケアとOTCサプリメントの普及 | +1.40% | 北米、EU、都市部のアジア太平洋 | 中期(2〜4年) |

| オンライン・遠隔薬局モデルの拡大 | +1.20% | 北米・欧州主導のグローバル | 短期(2年以内) |

| 個別化ニュートリゲノミクスアルゴリズム | +0.80% | 北米・EU | 長期(4年以上) |

| 主食の強化義務化 | +0.90% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の負担

先進国および新興経済国における寿命の延長は、虚弱を遅らせ機能的自立を維持するための栄養戦略に対する持続的な需要を生み出しています。日本のアンチエイジングセクターは2028年までに年間消費者支出が30億米ドルを超えると予測されており、超高齢社会が人口動態の圧力をサプリメント摂取に転換する様子を示しています。[1]制作:「超高齢社会の維持」、Nature、nature.com2024年の調査では、米国および英国の消費者の70%が健康的な加齢に対応した製剤をより多く購入しており、移動能力、免疫力、認知機能の明晰さが最優先事項として挙げられています。現在44歳から60歳のX世代は、関節の快適さとエネルギーの低下を感じていることから、最もサプリメントの使用率が高いと報告されています。臨床的に裏付けられた成分は、消費者が汎用マルチビタミンよりも科学的根拠に基づいた結果を好む中で、ブランドがプレミアム価格を獲得するための位置付けを可能にします。この人口動態的な原動力は、今後10年間にわたってビタミン欠乏症治療市場を歴史的な成長水準をはるかに超えて推進すると予測されています。

ビタミンDおよびB12欠乏症の有病率の上昇

世界人口の3分の1が最適以下の血清ビタミンD値を示しています。この欠乏症は、日光照射が限られている緯度や、文化的な服装規範によってUV接触が減少する地域で特に深刻です。同時に、ビタミンB12の不足はインド人成人の47%および中国の高血圧患者の相当数に影響を与え、神経学的および心血管系の健康アウトカムを損なっています。[2]Medanta編集チーム、「ビタミンB12欠乏症:症状、原因と治療」、medanta.orgチェコ共和国の大規模研究では、季節に関わらず年間を通じたサプリメント摂取の必要性を強調しながら、すべての年齢層にわたる不足が確認されています。医療システムは、くる病、骨粗鬆症、または神経障害を下流で治療するよりも、標的を絞ったサプリメント摂取を低コストの予防策として位置付けることが増えています。高度な機械学習モデルは現在、個人の欠乏リスクを99.5%の精度で予測し、需要を強化する個別化された投与プログラムを可能にしています。

予防的セルフケアとOTCサプリメントへのシフト

医療費の自己負担増加とパンデミック時代の健康意識の高まりにより、米国人成人の約3分の1が日常的な健康維持のためにマルチビタミン摂取を継続するようになっています。[3]栄養補助食品局、「ODS最新情報:マルチビタミンは死亡率に影響するか?」、米国国立衛生研究所、nih.gov小売業者は、2025年に人気の体重管理薬に関連する栄養素の損失を補うために発売されたGLP-1サポートコンプレックスなど、新興の症状特異的SKUへの棚スペースを急速に拡大しています。消費者が有効性の主張を精査する中で、科学に基づいたラベリング、クリーンな製造、透明性のある調達がブランド差別化を支えています。米国のサプリメントカテゴリーは、マクロ経済の不確実性にもかかわらず2024年に4.4%成長し、ビタミン欠乏症治療市場の回復力を示しています。健康的な長寿の考え方が主流文化に浸透する中、予防的セルフケアは数量と平均販売価格の両方の中期的な促進要因として位置付けられています。

オンライン・遠隔薬局フルフィルメントモデルの拡大

Amazon Pharmacyでは、処方箋やサプリメントをデジタルで購入する顧客の意欲が1年以内に34%から45%に上昇し、決定的なチャネルシフトを示しています。AI、ブロックチェーン認証、統合された遠隔診療がアドヒアランスとパーソナライゼーションを効率化する中、世界のデジタル薬局収益は2026年までに350億米ドルを超えると予測されています。消費者はアルゴリズムによる製品マッチング、当日配送、定期購入補充の恩恵を受けており、これらが総じて摩擦を軽減し再注文率を高めています。規制当局はeコマースプラットフォームの監視を強化することで対応しており、米国食品医薬品局(FDA)はAmazonに対してサプリメントの品質監督を強化するよう複数の警告書を発行し、コンプライアンスの厳格さが販売速度に追いつく必要があることを示しています。全体として、オンラインへの移行は短期的にビタミン欠乏症治療市場に最大の増分シェアをもたらしており、長期的なオムニチャネルエコシステムのインフラを構築しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した規制の枠組みと品質管理のギャップ | -1.30% | グローバル、越境取引で顕著 | 中期(2〜4年) |

| 自己投与における過剰ビタミン症・毒性のリスク | -0.80% | 北米・EU、都市部のアジア太平洋で新興 | 短期(2年以内) |

| ビタミン原薬のサプライチェーンの不安定性 | -1.10% | 北米、欧州 | 短期(2年以内) |

| 消費者の信頼を損なうソーシャルメディアの誤情報 | -0.60% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した世界の規制の枠組みと品質管理のギャップ

栄養補助食品の監督は管轄区域によって大きく異なり、越境展開を複雑にしてコンプライアンスコストを増大させています。米国FDAの検査リソースは2024年度に登録されたサプリメント施設のわずか5%しかカバーしておらず、執行の一貫性に疑問を呈しています。オーストラリアは2027年までに50mgを超えるビタミンB6用量を薬剤師専用医薬品として再分類することを提案しており、フランスは複数のミクロ栄養素に対する厳格な上限を検討しています。EU内では、食品安全当局が117の物質(うち13が即時懸念事項)を調和評価のためにリストアップし、承認タイムラインをさらに長期化させています。このような相違により、製造業者は市場ごとに製剤とラベルをカスタマイズすることを余儀なくされ、小規模参入者を阻害し、中期的にビタミン欠乏症治療市場の成長軌道を鈍化させています。

監督なしの自己投与における過剰ビタミン症・毒性のリスク

脂溶性ビタミンは組織に蓄積し、慢性的な過剰摂取は肝障害、高カルシウム血症、または神経学的障害を引き起こす可能性があります。高齢者における高い使用率が危険性を高めており、65歳以上の米国居住者の83%が定期的にサプリメントを使用しており、過剰摂取による救急外来への入院事例が発生しています。クリーブランドクリニックの医学的ガイダンスは、ビタミンAのメガドーズが癌リスクの増加と関連しており、ビタミンD毒性が頻繁に腎合併症を引き起こすと警告しています。ソーシャルメディアのインフルエンサーは検証されていない投与量を推奨することが多く、有害事象へのエクスポージャーを増幅させています。有害事象報告に対する規制当局の関心の高まりにより、より厳格なラベリングが義務付けられ、近期的なカテゴリー拡大が制約される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビタミンの種類別:精密栄養が専門化を促進

ビタミンDは、臨床医が骨の健康を超えて免疫調節や気分のバランスにまで使用を拡大する中、2024年のビタミン欠乏症治療市場の34.8%という圧倒的なシェアを維持しました。ビタミンK2は比較的ニッチですが、新興の心血管および骨代謝データセットを背景に、2030年までに10.8%のCAGRを記録すると予測されており、これはビタミン欠乏症治療市場全体の軌道の2倍です。BalchemによるKappa Bioscienceの3億3,800万米ドルの買収は、特に臨床的検証に裏付けられた特殊活性成分に対する投資家の信頼の高まりを示しています。ビタミンAは世界中で欠乏リスクのある40億人からの安定した需要を引き続き集めていますが、毒性への懸念から製剤メーカーは過剰摂取の可能性を最小化するマイクロカプセル化または徐放性製剤へと移行しています。一方、ビタミンBコンプレックスの採用は、アジア太平洋全域でベジタリアン人口の拡大と代謝健康に関する議論によって支えられています。

AI対応のニュートリゲノミクス検査キットは、遺伝子多型を個別化されたビタミンスタックにマッチングさせ、消費者を画一的な製品から遠ざけています。マルチビタミンは栄養の「保険」を求める高齢層の間で依然として支持を集めていますが、市場調査担当者は、メチル化サポートのためにD3とK2またはB12と葉酸を組み合わせた症状特異的パックへのアップグレードを観察しています。バイオアベイラビリティはプレミアム差別化要因となっており、リポソーム型、ナノエマルジョン型、シクロデキストリン複合体型は25〜50%の価格プレミアムを獲得しながら、従来の錠剤の2〜4倍の吸収スコアを実現しています。総じて、進化する科学、標的を絞った健康目標、高度な送達システムにより、ビタミン欠乏症治療市場はアルファベットの文字ではなく治療アウトカムによってますます層別化され、活発な状態を維持しています。

投与経路別:従来の経口投与を超えたイノベーション

錠剤、カプセル、グミ、粉末を含む経口製剤は、手頃な価格と利便性から2024年のビタミン欠乏症治療市場シェアの72.1%を維持しました。非経口投与(主に筋肉内ビタミンB12および静脈内マルチビタミンカクテル)は、臨床医が吸収不良、肥満手術後のケア、および病院環境での迅速な補充のために注射製剤を使用する中、2030年までに12.4%のCAGRで続いています。注射剤の規制上のハードルは依然として高いものの、血清補正率の改善に関する臨床的エビデンスの増加が腫瘍学および老年医学全体での需要を促進しています。

リポソームカプセル化、ナノスフィアキャリア、高圧マイクロフルイダイゼーションなどの技術は経口バイオアベイラビリティを大幅に向上させており、最近の試験ではビタミンCの80%のカプセル化効率を達成し、保存期間と胃内安定性を延長しています。促進型自己組織化技術は、レチノイン酸などの脂溶性活性成分に対して溶媒不要のナノ粒子形成を可能にし、胃腸不快感を引き起こすことが多い界面活性剤への依存を軽減しています。シクロデキストリン複合体は疎水性ビタミンの溶解性をさらに改善し、溶解速度を最大20倍向上させ、時限放出をサポートしています。科学的改良が経口と非経口の有効性のギャップを縮小する中、非侵襲的摂取に対する消費者の好みにより、ビタミン欠乏症治療市場内で経口製剤が引き続き優位を保つと予測されています。

流通チャネル別:デジタルの破壊がアクセスを再形成

小売薬局は2024年のビタミン欠乏症治療市場規模の39.5%を占め、薬剤師によるカウンセリングと保険連動のトラフィックを通じて関連性を維持しています。一方、オンライン薬局は2030年までに14.3%のCAGRで拡大し、定期購入中心の若い人口層と実店舗では十分なサービスを受けられない農村部の人口を取り込んでいます。当日または翌日配送は当然のサービスとなっており、Amazon Pharmacyがサプリメントと処方箋販売で20億米ドルを目標としていることは、このチャネルの収益ポテンシャルを示しています。

病院外来薬局は、特に注射用ビタミンDおよびB12において、エビデンスに基づいた医師推奨製品のニッチを開拓しています。スーパーマーケットおよびハイパーマーケットはラテンアメリカおよびアジアの一部で依然として数量の原動力ですが、eコマースの値引きが棚価格を下回ることでマージン圧縮に直面しています。専門ウェルネスストアは、大量小売では容易に入手できない院内栄養相談、ゲノム検査キット、GLP-1サポートスタックを提供することで差別化を図っています。デジタルプラットフォームに対する規制の精査が強化されており、AmazonへのFDA警告書は、コンプライアンスと透明性が販売成長と歩調を合わせて向上しなければならないことを示しています。今後、クリック・アンド・コレクトロッカー、バーチャルチャットボット、実店舗のアドバイザリーハブを組み合わせたオムニチャネル戦略が、ビタミン欠乏症治療市場全体での競争上のポジショニングを支えると予測されています。

地域分析

アジア太平洋は2024年のビタミン欠乏症治療市場規模の35.4%を占め、中間層の可処分所得の拡大と積極的な政府の強化政策によって牽引されています。インドの保健省は、全国的な20%のビタミンD不足率に対処するために主食の強化を推進しており、公衆衛生意識の向上を通じてサプリメント普及の障壁を下げる可能性があります。3つの中央機関によって管理される中国の広大だが複雑な規制環境は、2024年に約75億米ドルのビタミン販売を生み出し、進行中の規制調和が消費者の信頼を高めることを目指しています。

北米はプレミアムの中心地であり続け、老舗ブランドがパーソナライゼーションエンジンと定期購入モデルを通じて単価経済を向上させています。FDAの新しい食事成分マスターファイル経路は革新的な製剤のより迅速な承認を約束していますが、人員不足が検査カバレッジを危うくし、信頼を維持するためのサードパーティ認証を促進しています。欧州はより厳格な投与量上限に傾いており、フランスの提案する最大レベルの枠組みは製剤の自由度を狭める可能性がありますが、調和は最終的に市場間の展開を簡素化するかもしれません。一方、GAINはアフリカと南アジア全体の強化プロジェクトに3億米ドルを投入し、ミクロ栄養素を公衆衛生の焦点にすることでサプリメント販売を補完しています。

ラテンアメリカと中東は、経済回復が予防ケアへの消費者支出を押し上げる中、中一桁台の成長を記録しています。地域貿易ブロックを通じた規制の収束が輸入手続きを徐々に緩和していますが、通貨の変動が特殊成分の着地コストを押し上げる可能性があります。アフリカでは、都市化と拡大するeコマースインフラがプレミアムビタミンへの初めてのアクセスを開いており、ナイジェリアとケニアは2024年にオンラインサプリメント販売で二桁成長を記録しています。総じて、規制、購買力、健康優先事項における地域格差が、多国籍企業と地元企業の双方がビタミン欠乏症治療市場でのフットプリントを拡大するために対処しなければならない多様な機会の様相を生み出しています。

競争環境

ビタミン欠乏症治療市場は中程度の断片化を示していますが、コングロマリットがエンドツーエンドのウェルネスプラットフォームを構築しようとする中でM&A活動が加速しています。NestléによるThe Bountiful Companyの18億7,000万米ドルの統合は、米国のVMS(ビタミン・ミネラル・サプリメント)棚でのシェアを拡大しながら、クロスセリングを洗練させるためのロイヤルティプログラム行動に関するデータを提供しています。SanofiによるQunolの10億米ドルの買収は、高いブランド資産を持つCoQ10ブランドを提供し、健康的な加齢に隣接する製品への参入を可能にしています。これらの動きは、単一製品のスケールから研究、製剤、デジタルエンゲージメント、ラストマイル配送にまたがるエコシステム管理へのピボットを示しています。

原料メーカーも追随しており、DSM-Firmenichは上流のビタミンAおよびEの生産能力を統合しましたが、2025年の操業停止と地政学的亀裂がサプライの脆弱性を露呈し、第2四半期に価格を押し上げました。BalchemによるKappa Bioscienceの買収は、独自のK2合成経路を確保し、より高いマージンの完成品の原材料調達のリスクを軽減しています。ダイレクトツーコンシューマーの遺伝子検査と遠隔医療処方を活用するスタートアップが周辺でシェアを侵食しており、既存企業はデジタル投資を加速するか、ボルトオン買収を追求することを余儀なくされています。

遠隔医療プロバイダーやフィットネストラッキングアプリとの戦略的パートナーシップが、投与量の精緻化のためのリアルタイムバイオマーカーデータを活用するために一般的になっています。ブロックチェーンのバッチ追跡システムは、世界的なeコマースで増加する問題である偽造品を軽減するために成分の出所を提供するようになっています。リポソームおよびナノリポソーム送達の知的財産は、企業が優れたバイオアベイラビリティの主張を競う中でライセンスの戦場となっています。インフルエンサーマーケティングのコンプライアンスに対する規制当局の関心の高まりは、堅固な科学的コミュニケーションと透明性のある試験体制を持つ企業を優遇し、ビタミン欠乏症治療市場から周辺事業者を締め出す可能性があります。

ビタミン欠乏症治療産業のリーダー企業

Pfizer Inc.

Bayer AG

Koninklijke DSM N.V.

BASF SE

The Bountiful Company (Nature's Bounty)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Nestléは、予測を上回るオーガニック成長にもかかわらず低調な売上を受け、ビタミン部門の再編計画を示しました。

- 2025年4月:The Vitamin Shoppeは、体重減少注射に関連する栄養素のギャップに対処するGLP-1サポートレンジを導入しました。

- 2025年2月:L Cattertonは、ニュートラシューティカルのM&Aモメンタムを復活させ、Thorne HealthTechを6億8,000万米ドルで買収することに合意しました。

世界のビタミン欠乏症治療市場レポートの範囲

| ビタミンA |

| ビタミンBコンプレックス |

| ビタミンC |

| ビタミンD |

| マルチビタミン |

| 経口 |

| 非経口 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| スーパーマーケット・ハイパーマーケット |

| 専門・ウェルネスストア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ビタミンの種類別 | ビタミンA | |

| ビタミンBコンプレックス | ||

| ビタミンC | ||

| ビタミンD | ||

| マルチビタミン | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| スーパーマーケット・ハイパーマーケット | ||

| 専門・ウェルネスストア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のビタミン欠乏症治療市場の規模はどのくらいですか?

ビタミン欠乏症治療市場の規模は2025年に66億5,000万米ドルであり、2030年までに95億6,000万米ドルに成長すると予測されています。

どのビタミンの種類が販売をリードしていますか?

ビタミンDは2024年の収益の34.8%という最大のシェアを占めており、広範な欠乏症スクリーニングと拡大する治療用途によって牽引されています。

最も速いチャネル成長を促進しているものは何ですか?

オンライン薬局は、AI駆動の製品マッチング、迅速な配送、より広い品揃えにより、14.3%のCAGRで成長しています。

どの地域が最も急速に拡大していますか?

アジアは、所得の上昇と政府支援の強化イニシアチブを背景に、2030年までに9.0%のCAGRを記録する見込みです。

注射剤は錠剤に対して優位性を獲得していますか?

はい、非経口製剤は、臨床医が吸収不良および迅速な補充ケースに注射剤を活用する中、12.4%のCAGRで成長すると予測されています。

ブランドが注目すべき規制上の問題は何ですか?

市場間での投与量上限の相違とインフルエンサーマーケティングに対する監視の強化が、今後2〜4年間の主要なコンプライアンス課題です。

最終更新日: