仮想化RAN(vRAN)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

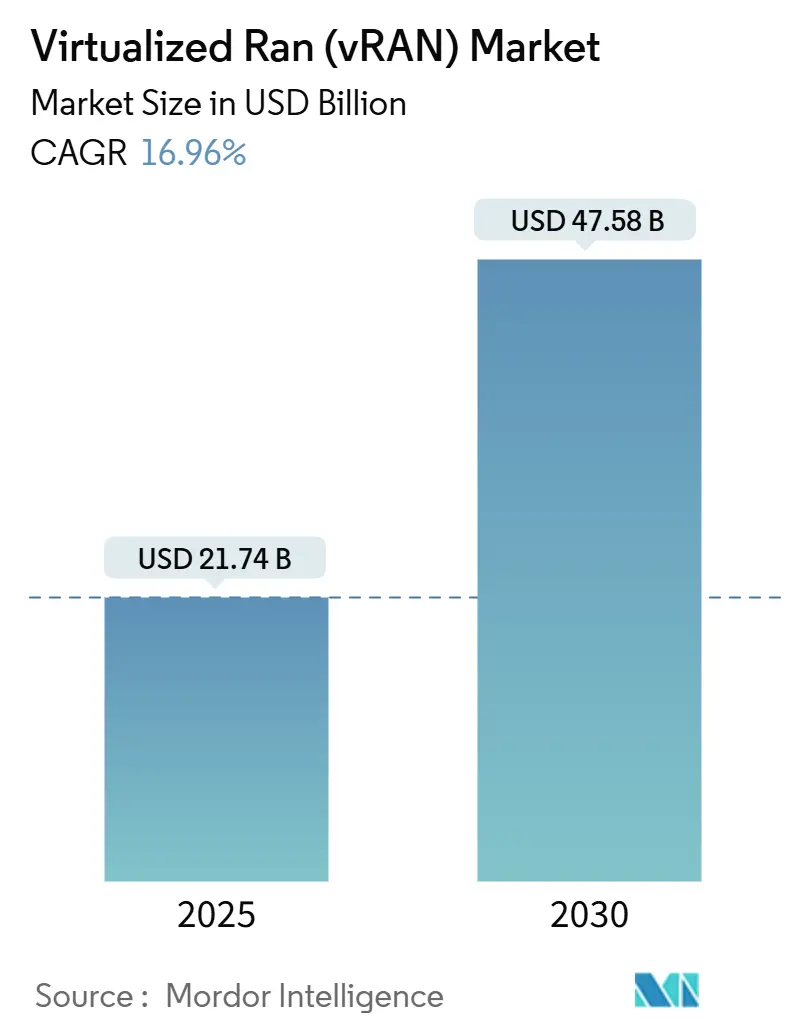

| 市場規模 (2025) | 21.74 十億米ドル |

| 市場規模 (2030) | 47.58 十億米ドル |

| 成長率 (2025 - 2030) | 16.96% CAGR |

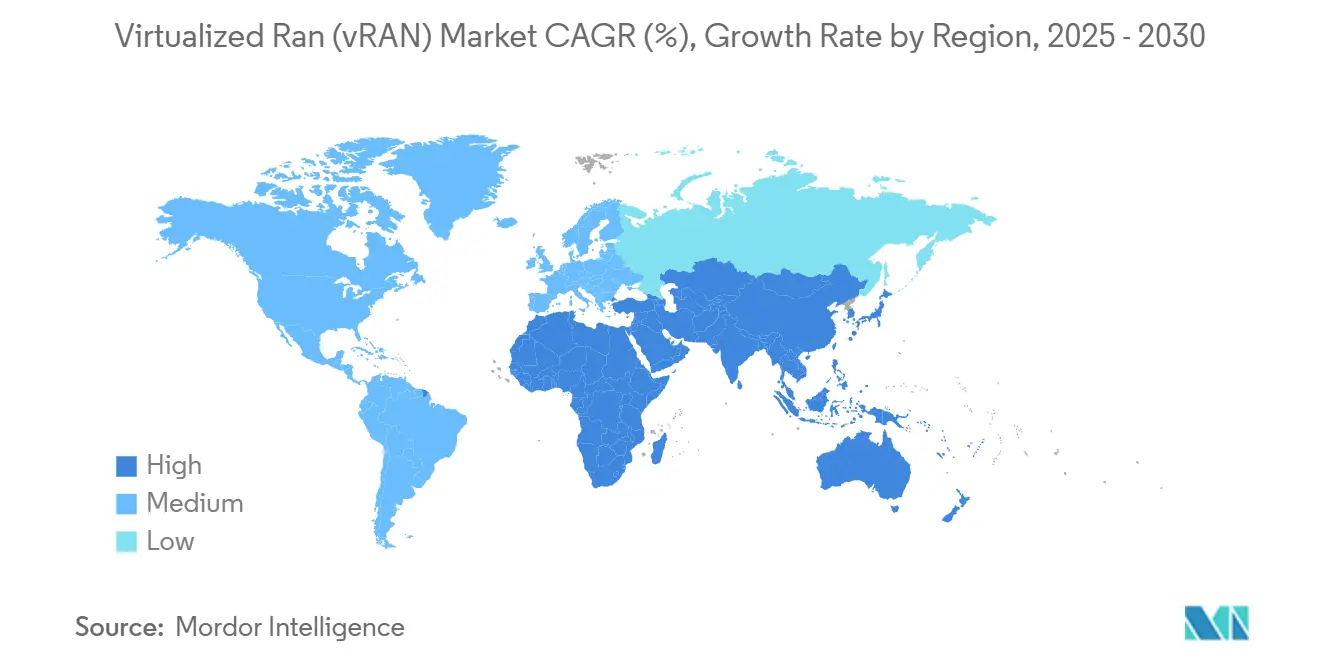

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

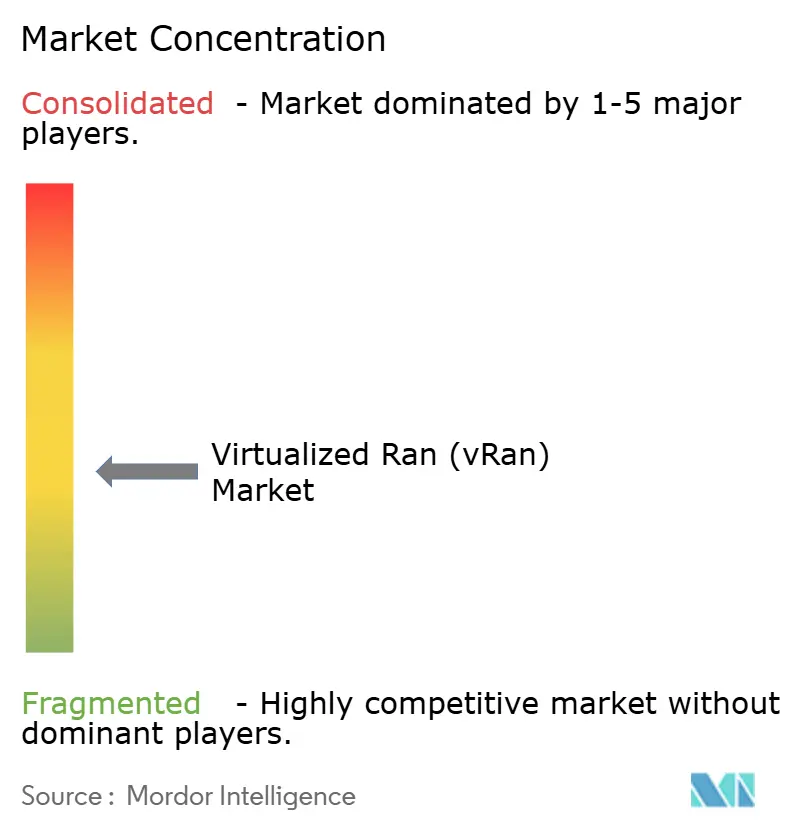

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仮想化RAN(vRAN)市場分析

仮想化RAN市場規模は2025年に217億4,000万米ドルに達し、2030年までに475億8,000万米ドルに拡大する見込みで、16.96%のCAGRで成長します。堅調な5Gスタンドアロン展開、ハードウェア中心からクラウドネイティブアーキテクチャへの移行、およびエネルギー効率化要件の高まりが、ソフトウェア定義型無線アクセスソリューションへの転換を牽引しています。集中ユニット、分散ユニット、無線ユニットの分離により、総所有コストを低減するリソースプーリングが可能となる一方、O-RANアライアンスによるマルチベンダー相互運用性標準がサプライヤーの選択肢を広げ、調達サイクルを短縮しています。通信事業者の設備投資は、産業オートメーションなどのタイムクリティカルなアプリケーション向けにレイテンシを最小化するエッジ最適化展開に流入しており、ハイパースケールクラウドプロバイダーはキャリアグレードの信頼性とウェブスケールの俊敏性を組み合わせたパートナーシップモデルに参入しています。しかし、新興経済圏におけるフロントホール光ファイバー容量の制約と、仮想化コンポーネントを既存ハードウェアと統合する複雑さが、近期の展開速度を抑制するリスクとなっています。

レポートの主要ポイント

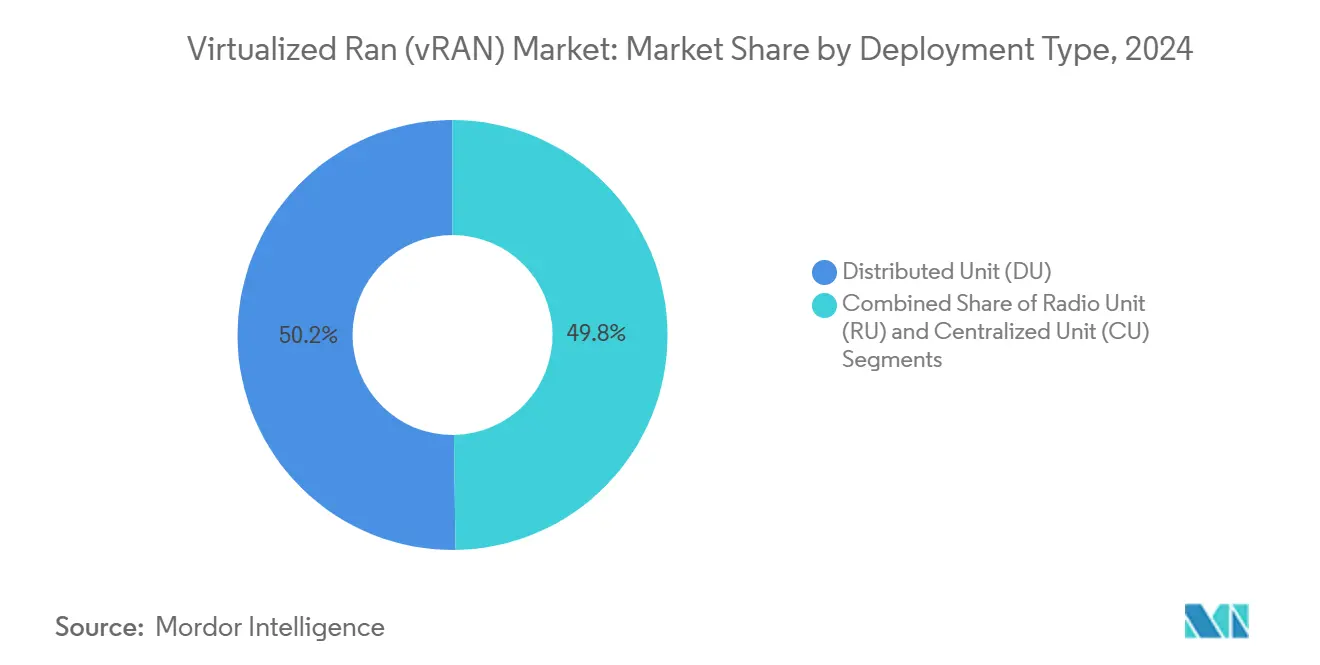

- 展開タイプ別では、分散ユニットが2024年の仮想化RAN市場シェアの50.22%をリードし、無線ユニットは2030年にかけて17.52%のCAGRで成長する見込みです。

- アーキテクチャ別では、オープンvRANが2024年の仮想化RAN市場において46.44%の収益シェアを占め、クラウドネイティブvRANは2030年にかけて18.66%のCAGRで拡大する予測です。

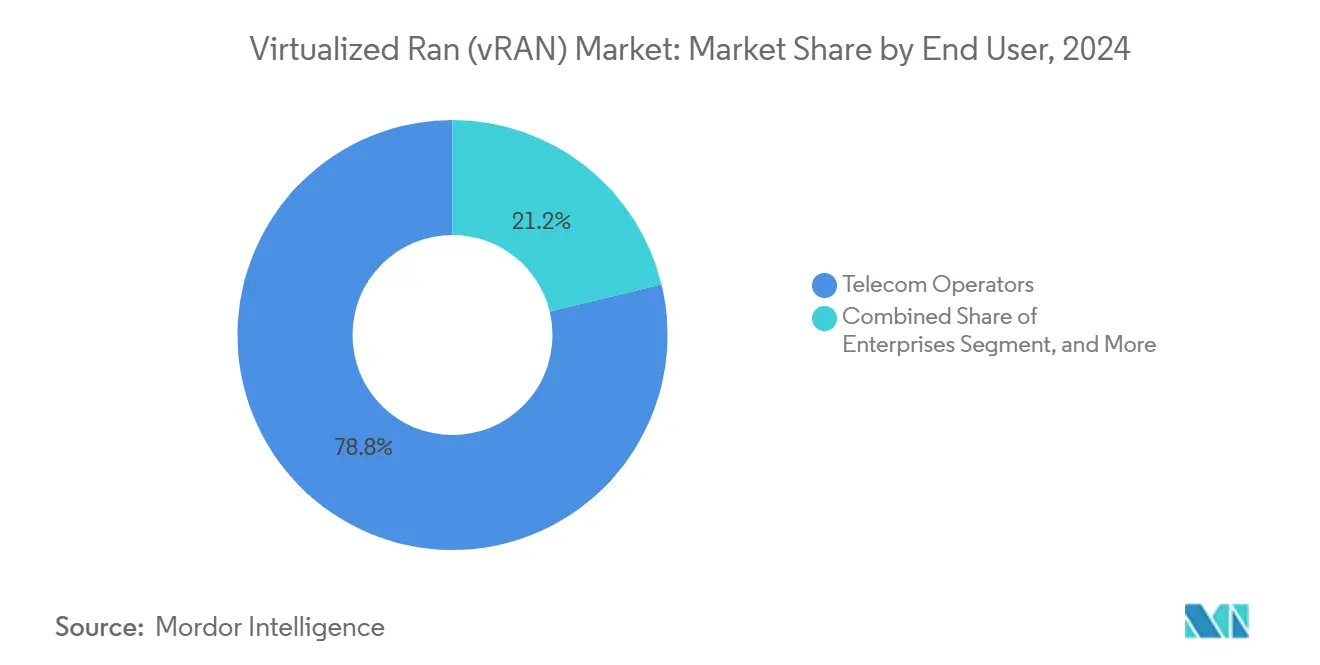

- エンドユーザー別では、通信事業者が2024年の仮想化RAN市場において78.78%のシェアを占め、企業需要は2030年にかけて18.88%のCAGRで成長する見込みです。

- 周波数帯域別では、6GHz以下が2024年の仮想化RAN市場規模の64.12%を占め、ミリ波ソリューションは2030年にかけて17.22%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2024年の仮想化RAN市場において36.88%の収益シェアを獲得し、中東地域が2030年にかけて17.26%の最速地域CAGRを記録しました。

グローバル仮想化RAN(vRAN)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1事業者による5Gスタンドアロン展開の加速 | +3.2% | 北米およびAPACに集中するグローバル | 中期(2〜4年) |

| O-RANアライアンス主導のマルチベンダー相互運用性の勢い | +2.8% | グローバル、欧州および北米での早期採用 | 長期(4年以上) |

| RANサイトにおけるエネルギー効率化目標の高まり | +2.4% | 欧州および北米、APACへ拡大 | 中期(2〜4年) |

| クラウドネイティブネットワーク機能のスケールでの自動化 | +2.1% | グローバル、ハイパースケール市場が主導 | 長期(4年以上) |

| アジア太平洋における政府のオープンネットワーク奨励プログラム | +1.8% | APACコア、中東・アフリカへの波及 | 短期(2年以内) |

| 産業キャンパスからのプライベートネットワーク需要の増大 | +1.3% | 北米および欧州、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア1事業者による5Gスタンドアロン展開の加速

北米、欧州、アジア太平洋の通信事業者は、ネットワークスライシングおよび超高信頼低遅延通信を実現するために完全な5Gスタンドアロン展開を推進しており、この転換により仮想化RAN市場は近代化戦略の中心に位置づけられています。Verizonは産業オートメーションサービスを支援するクラウドネイティブRANに2024〜2025年の設備投資として100億米ドルを充当しました。[1]Verizon Communications、「5Gインフラ投資戦略」、VERIZON.COM 仮想化アーキテクチャにより、事業者はリアルタイムのパケットスケジューリングと非リアルタイム制御を分離でき、スペクトル効率が向上してサービス展開が加速します。分離された機能は独立してスケールでき、ネットワークスライスが帯域幅とコンピューティングリソースをオンデマンドで調整できます。収益化の論理は、レガシーの統合ベースバンド設計では実現できない差別化されたサービス品質ティアの提供に基づいています。その結果、テクノロジーロードマップは、トラフィック急増に対応した応答性の高い容量拡張のために、集中型オーケストレーションと分散エッジノードを統合するようになっています。

O-RANアライアンス主導のマルチベンダー相互運用性の勢い

O-RANアライアンスのフレームワークはオープンインターフェースを標準化し、複数ベンダーのプロセッサ、無線機、制御ソフトウェアがシームレスに相互運用するエコシステムを促進しています。Deutsche Telekomは2024年のフィールドテストで15社のサプライヤーを検証し、マルチベンダーオープンRANの商用準備が整っていることを証明しました。[2] Deutsche Telekom、「O-RAN相互運用性テスト結果」、TELEKOM.COM 事業者がシングルベンダーへの依存を回避してより良い価格交渉ができるため、調達上の優位性が向上します。ベストオブブリード型のコンポーネント選択は、専門ソフトウェア企業がハードウェアの更新サイクルとは独立してイテレーションできるため、イノベーションサイクルも加速します。オープンインターフェースへの準拠は、認証プロセスにセキュリティテストスイートとパフォーマンスベンチマークを組み込むことで、リスク軽減メカニズムとして機能するようになっています。最終的な結果として、差別化がプロプライエタリハードウェアからアジャイルなソフトウェアと高度な分析へとシフトする競争環境が生まれます。

RANサイトにおけるエネルギー効率化目標の高まり

規制当局と企業の取締役会は、通信事業者に無線サイト全体のエネルギー消費削減を求める炭素削減ロードマップを義務付けています。欧州連合のデジタルデケードプログラムは2030年までに55%の排出量削減を求めており、事業者はサイトの消費電力を最大30%削減できるクラウドネイティブRANへの移行を促されています。仮想化ワークロードはオフサイトに移行するか、トラフィックの少ない時間帯にシャットダウンすることで、エネルギーがネットワーク運用コストの20%以上を占める市場での運用支出を削減します。仮想化スタック内の高度なテレメトリーは、使用率の低いハードウェアの予測的シャットダウンを支援する詳細な可視性を提供します。冷却スペース要件の削減によって得られる節約は、完全な分離に向けた投資対効果の説得力を高めます。持続可能性目標が厳格化するにつれ、効率性は戦術的優位性から規制要件へと進化するでしょう。

クラウドネイティブネットワーク機能のスケールでの自動化

Kubernetesクラスターを介してオーケストレーションされたコンテナ化RAN機能は、展開リードタイムを数週間から数時間に短縮するデイゼロからデイツーまでの自動化を実現します。Red HatのOpenShiftインテグレーションは、分散RANワークロードの自動展開、スケーリング、セルフヒーリングを実証し、手動介入を大幅に削減しています。自動化された継続的インテグレーションおよび継続的デリバリーパイプラインは、サービス保証コミットメントを損なうことなく機能リリースを加速します。事業者はカタログベースのネットワークスライスをキュレーションし、オンデマンドのエンタープライズ接続を提供することで、新たな収益源を追加できます。機械学習駆動のクローズドループ自動化は異常を予測し、是正措置を開始し、リアルタイムでスペクトル割り当てを最適化します。このようなスケールでの自動化は、仮想化RAN産業が差別化されたユースケースを管理する数百のマイクロサービスへと移行するにつれて、運用の複雑さを軽減します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー専用RANとの統合の複雑さ | -1.8% | グローバル、広範なレガシーインフラを持つ成熟市場で深刻 | 短期(2年以内) |

| 新興地域におけるフロントホール光ファイバーの可用性の制限 | -1.4% | アフリカ、ラテンアメリカ、農村部APACの新興市場 | 中期(2〜4年) |

| 分離スタックに対するセキュリティ上の懸念の継続 | -1.1% | グローバル、政府および企業セグメントで高まり | 中期(2〜4年) |

| リアルタイムクラウド最適化におけるベンダーのスキルギャップ | -0.9% | グローバル、新興市場および中小規模事業者で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシー専用RANとの統合の複雑さ

密集した4Gマクログリッドを運用する通信事業者は、仮想化ベースバンドと従来の無線ヘッドを組み合わせる際に長期化するタイムラインに直面し、エンジニアリングリソースを圧迫するカスタムミドルウェアが必要になることが多いです。ATandTは、予期せぬ相互運用性の問題により、段階的な仮想化プログラムで18ヶ月のスケジュール遅延が生じたことを公表しました。レガシーOSSと新しいクラウドオーケストレーターが共存するため、デュアル管理システムがオーバーヘッドを増加させます。各統合サイクルでは、通話設定成功率などの主要パフォーマンス指標を保証するための徹底的なエンドツーエンドテストが必要です。厳格なサービスレベル契約にさらされている事業者は、安定性をイノベーション速度より優先し、より速い移行を躊躇します。完全な切り替えまで並行インフラを運用しなければならないため、設備投資と運用費が増大し、仮想化から期待される近期の財務的利益が損なわれます。

新興地域におけるフロントホール光ファイバーの可用性の制限

仮想化RANアーキテクチャは、無線サイトと集中処理サイト間の高容量・低遅延リンクに依存していますが、農村部や新興市場の多くは手頃な価格の光ファイバーバックボーンを欠いています。世界銀行は、2024年においてサブサハラアフリカの農村コミュニティの60%とラテンアメリカ農村部の45%が依然として十分な光ファイバー接続を欠いていると報告しました。マイクロ波の代替手段はレイテンシを増加させ帯域幅を制限し、RAN集中化の利点を損ないます。遠隔地での新規光ファイバー敷設は1キロメートルあたり5万米ドルを超えることがあり、国家補助金なしでは投資経済性が損なわれます。その結果、事業者はコスト削減のプーリング優位性を犠牲にする分散アーキテクチャをデフォルトとすることが多いです。このインフラギャップは、先進的な5Gサービスが他の地域で成熟するにつれて、デジタルデバイドを拡大するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:エッジ処理が分散ユニットの優位性を牽引

2025年の仮想化RAN市場規模217億4,000万米ドルのうち、分散ユニットは収益の50.22%を占め、レイテンシに敏感なスケジューリングおよびハイブリッド自動再送要求機能の実行における重要性を示しています。このセグメントは、無線ヘッドの近くにコンピューティングリソースを配置し、没入型メディアや自律機械の往復遅延を削減するエッジコンピューティング戦略から引き続き恩恵を受けています。事業者は分散ユニットの柔軟性を活用して処理負荷を動的に再配分し、ピーク時のスペクトル利用率を向上させます。IntelのFlexRAN参照設計からの実験室での実証は、ワークロードの分割が手動介入なしにトラフィックの変動に適応できることを示しています。一方、無線ユニットは、インテリジェントなビーム管理を必要とする大規模MIMOアレイの採用増加により、17.52%のCAGRで成長する見込みです。コスト最適化されたシリコンと、6GHz以下およびミリ波帯域にわたる周波数アジリティをサポートするソフトウェア定義機能により、その進歩は増幅されます。集中ユニットは、規模の経済が優勢なコアデータセンターでコンピューティングリソースをプールする非リアルタイムタスクにおいて引き続き重要性を保ちます。進化する組み合わせにより、通信事業者はアプリケーションのレイテンシプロファイルに合わせてアーキテクチャを調整でき、全体的なネットワーク経済性が向上します。

分散ユニット展開の第二波は電力効率を重視しています。AI駆動のワークロードオーケストレーションと組み合わせた動的電圧・周波数スケーリングにより、サービス品質を損なうことなくサーバーの消費を抑制できます。通信事業者はこれらの機能を活用して、ユーザーエクスペリエンスの同等性を維持しながら持続可能性指標を達成します。コンテナオーケストレーションとの統合により、分散ユニットソフトウェアイメージの迅速なインスタンス化が可能となり、メンテナンス時間を短縮し、人員をより高付加価値のタスクに解放します。このアジリティは、ハードウェアの更新サイクルが機能速度を制約していたレガシーの分散基地局と分散ユニットを差別化します。都市部の高密度化プロジェクトでは、事業者が街灯や電力キャビネットに分散ユニットクラスターを設置し、高価な屋上リースを回避しています。これらのダイナミクスが総合的に分散ユニットセグメントの仮想化RAN市場におけるリーダーシップを確固たるものにし、モジュール式で標準準拠のハードウェアに向けた調達ロードマップを形成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アーキテクチャ別:オープン標準がプロプライエタリの優位性に挑戦

オープンvRANは現在46.44%の収益シェアを占め、マルチベンダー相互運用性に対する事業者の早期信頼を反映しています。しかし、クラウドネイティブvRANは18.66%のCAGRで最速の拡大を記録しており、継続的インテグレーションパイプラインを合理化する完全コンテナ化機能によって牽引されています。クラウドネイティブ設計により、マイクロサービスはリアルタイムの需要に基づいて独立してスケールでき、過剰プロビジョニングを防ぎ運用オーバーヘッドを削減します。事業者はライフサイクル管理を特定のアプライアンスロードマップから切り離すことでベンダーの柔軟性を獲得し、複数世代のネットワークにわたる総所有コストを削減します。VMwareの通信クラウド戦略は、仮想化レイヤーがO-RAN仕様と統合し、NFVの成熟度を5G時代にもたらす方法を示しています。プロプライエタリvRANは、現在のオープンスタックではまだ提供できない決定論的レイテンシ保証を必要とするミッションクリティカルな環境において需要の一角を維持しています。しかし、コストパフォーマンスのギャップはリリースサイクルごとに縮小しており、プロプライエタリへの依存はますます正当化しにくくなっています。

移行の過程はハイブリッドアーキテクチャから始まることが多く、事業者は既存のサービスレベル契約を危険にさらすことなく即時の効率化利益を得ることができます。コンテナオーケストレーションが安定するにつれ、通信事業者は非リアルタイム機能を集中データセンターに移行し、リアルタイムワークロードをエッジに維持することで、レイテンシとプーリングの利点のバランスを取ります。O-RANアライアンスによる継続的なベンチマークにより、オープンインターフェースとレガシーインターフェース間のパフォーマンス同等性が確保され、マルチベンダー展開への信頼が強化されます。商業契約には、コミュニティ主導のコンプライアンスバッジに基づくサービス保証が含まれるようになり、好循環の採用ループを促進しています。予測期間にわたり、クラウドネイティブvRANへの投資の重力は強まり、コスト構造を再定義してソフトウェアイノベーションへの競争優位性をシフトさせると予想されます。

エンドユーザー別:企業採用が事業者コアを超えて拡大

通信事業者は既存のスペクトルライセンスと全国カバレッジ義務を活用して78.78%の市場シェアを支配しています。製造業者、物流ハブ、自動車工場がインダストリー4.0ワークフロー向けに専用5Gネットワークを展開するにつれ、プライベートエンタープライズ需要は18.88%のCAGRで増加しています。標準化されたスライステンプレートがキャンパス境界内でデータを保護しながら展開を簡素化するため、企業の成長軌跡は加速しています。BMWのドイツの組立ラインは、仮想化RANがアダプティブロボティクス、コンピュータビジョン品質検査、リアルタイムAGV調整を支える方法を示しています。ニュートラルホストプロバイダーは仲介者として台頭し、通信の専門知識を持たない企業向けにスペクトル、RANインフラ、マネージドサービスをターンキーオファリングにバンドルしています。仮想化スタックに組み込まれた差別化されたセキュリティ制御は、厳格な運用技術要件を満たし、採用の勢いを強化しています。

事業者はキャンパス展開のために既存スペクトルを転用し、未活用の帯域を収益化して増分収益源を構築しています。クラウドネイティブオーケストレーションが成熟するにつれ、ネットワークスライスを数分でスピンアップでき、生産ラインの拡張や一時的なプロジェクトに合わせたペイアズユーグロウモデルが可能になります。仮想化アーキテクチャは多様なハードウェア資産にわたるライフサイクル管理を簡素化し、マルチサイト展開を容易にします。エッジコンピューティングプラットフォームとの統合により、オンプレミス分析が機械データをローカルで処理でき、データ主権を保護してWAN伝送コストを削減します。これらの相乗効果により、企業セグメントは事業者のシェアマージンを侵食し続け、仮想化RAN産業に新たな競争ダイナミクスをもたらすでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

周波数帯域別:6GHz以下のリーダーシップにもかかわらずミリ波が勢いを増す

6GHz以下の周波数は広域カバレッジを提供し、現在収益の64.12%を占め、全国規模の5G展開を支えています。ミリ波システムは新興段階にあるものの、ビームフォーミングの進歩が歴史的な伝播限界を緩和するにつれ、17.22%のCAGRで進歩しています。Qualcommの2024年のアルゴリズムはスペクトル効率を15%向上させ、都市部展開のセルエッジパフォーマンスを拡張しました。仮想化RANは、アプリケーションのレイテンシとスループット要件に基づいて帯域間でトラフィックを誘導する動的スペクトル割り当てを可能にします。固定無線アクセスプロバイダーは、光ファイバーがコスト的に困難な場所でギガビット接続を提供するためにミリ波を活用しています。屋内会場、スタジアム、工場、ショッピングモールは、高密度ユーザーシナリオをサポートするために高価なDASの改修に頼ることなくミリ波スモールセルを採用しています。ベースバンドリソースをプールすることで、クラウドネイティブコントローラーはピーク時にミリ波クラスターへ容量を迅速にシフトし、ユーザーエクスペリエンスを維持できます。

規制当局は新たなミリ波ブロックを開放し続けており、スペクトルオークションは高帯域運用に有利な連続チャネルをバンドルするようになっています。ベンダーは共通ハードウェア上で6GHz以下とミリ波帯域を処理する統合RFフロントエンドで対応し、在庫管理と設置を簡素化しています。両スペクトル層を組み合わせることで、事業者は混合カバレッジゾーン全体で一貫したスループットを提供するキャリアアグリゲーション戦略をオーケストレーションします。この技術的収束は、6GHz以下のリーダーシップを置き換えるのではなく補完的な共存を確保しながら、段階的なミリ波展開の堅固なビジネスケースを支援します。

地域分析

アジア太平洋は最大の地域貢献者であり続け、中国、日本、インドが有利な産業政策に支えられた全国規模の5G投資をオーケストレーションする中、2024年収益の36.88%を占めています。インドの生産連動型インセンティブが機器コストを低下させ、日本のソサエティ5.0ビジョンがクラウドネイティブアーキテクチャをスケールで検証するパイロットプログラムに資金を提供しています。台湾と韓国の成熟した半導体サプライチェーンがコンポーネントのリードタイムを短縮し、展開を加速させています。オーストラリアは広大な農村部のギャップを埋めるために分散RAN研究を触媒し、防水処理された路側キャビネットに収容された分散ユニットクラスターを実証しています。この集合的な勢いが、拡大する仮想化RAN市場を獲得するアジア太平洋のリーダーシップを確固たるものにしています。

中東は最速のペースを記録し、自律輸送、IoT照明、没入型観光が超高信頼低遅延ネットワークを必要とするスマートシティメガプロジェクトに政府系ファンドが資金を提供する中、17.26%のCAGRで成長しています。サウジアラビアのNEOMイニシアチブとUAEのAI 2031アジェンダは、柔軟な容量スケーリングのための分離アーキテクチャを支持する高度な5Gインフラを規定しています。戦略的なベンダーパートナーシップを通じた国境を越えた知識交流が標準採用を加速させ、スペクトルライセンス制度は迅速なマルチベンダー展開をサポートするニュートラルホストモデルを奨励するよう整合されています。これらのドライバーが中東を大規模なグリーンフィールド仮想化展開の先行指標として位置づけています。

北米と欧州は、通信事業者が主にエネルギー削減コミットメントを達成するためにレガシーマクロ層をクラウドネイティブRANにアップグレードする中、10%台半ばの成長を維持しています。確立された光ファイバーグリッドがフロントホールの制約を軽減し、事業者が運用コストを削減する集中プールへトラフィックをシフトできるようにしています。米国連邦通信委員会の5G FASTプランと欧州連合のデジタルデケードが支援的な規制フレームワークを構築しています。エンタープライズプライベートネットワークの採用はこれらの成熟した経済圏で最も顕著であり、高度な産業オートメーションと厳格なデータプライバシー要件を反映しています。対照的に、アフリカとラテンアメリカは光ファイバーの可用性の制限により遅れをとっていますが、多国間資金調達イニシアチブとインフラ共有モデルが予測期間を超えた潜在的な変曲点を示しています。

競争環境

サプライヤーの力は、従来のネットワーク機器メーカー、クラウドネイティブソフトウェアスペシャリスト、半導体ベンダー、ハイパースケールインフラプロバイダーに広く分散しています。単一のベンダーが支配的な存在感を持つことはなく、仮想化RAN市場は中程度に分散しています。Nokia、Ericsson、Samsungなどの確立されたOEMは数十年にわたる事業者との関係とインテグレーションサービスの深みを活用し、MavenirやParallel Wirelessなどのソフトウェア中心のプレーヤーはオープンインターフェースに向けた迅速な機能開発で破壊的革新をもたらしています。Intelなどの半導体大手はFlexRANなどの参照設計を通じてエコシステムを育成し、分散ユニットおよび集中ユニットのフットプリント全体でプロセッサ需要を拡大しています。[3]Intel Corporation、「FlexRANパートナーエコシステム」、INTEL.COM

戦略的パートナーシップが差別化の中心を形成しています。NokiaのBharti Airtelとの23億米ドルのクラウドネイティブ契約は、オートメーションとエッジコンピューティングにおける共同イノベーションロードマップによって検証されたスケール展開を例示しています。クラウドプロバイダーのAmazon Web ServicesとMicrosoft Azureは通信クラウドゾーンをグローバルリージョンに統合し、グリーンフィールド参入者の設備投資ハードルを回避するサービスとしてのインフラオプションを提供しています。競争の激しさは、マルチベンダー互換性のためのO-RANアライアンスバッジの確保と、ニアリアルタイムRICアルゴリズムにおける知的財産の蓄積に集中しています。

事業者がオープンインターフェースとマルチベンダーの実証を義務付けるテンダーを発行するにつれ、価格圧力が高まり、高マージンのハードウェアループが圧迫されています。ベンダーはライフサイクルサービス、マネージドRIC分析、継続的なセキュリティ監視、自動化されたソフトウェアパイプラインで対応し、一回限りの機器販売を超えた継続的な収益源を創出しています。無線対応スケジューリングとAIベース最適化に関する特許ランドスケープが拡大しており、サービスの差別化はハードウェアパフォーマンスだけでなくソフトウェアの卓越性へとシフトしています。

仮想化RAN(vRAN)産業リーダー

NEC Corporation

Samsung Electronics Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Fujitsu Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Mavenirおよびパートナー各社:オープンvRANスモールセルの商用展開と事業者トライアル。Mavenirは、Three UKのためにグラスゴーでオープンvRANスモールセルの展開に成功し、都市規模、カバレッジ、容量における優位性を示しました。

- 2025年4月:Rakuten AIドリブンインテリジェントRICが日本でローンチ。Rakuten Mobile(Rakuten Symphonyとともに)は、オープン/vRAN全体にわたるAIドリブンRICの実装を進め、AI自動化とRIC収益化のパイロットを実証しました。

- 2025年3月:SoftBank+Nokia:AIとvRANを1台のGPUサーバー上で統合。SoftBankとNokiaは、AIとvRANが同一のGPUサーバーを利用してリソースを動的に最適化するオーケストレーションを発表し、「AI-RAN」フレームワークへの明確な進歩を示しました。

- 2024年10月:Nokiaはインドの主要都市圏にクラウドネイティブ5G RANを展開するためBharti Airtelと23億米ドルの契約を締結したと発表しました。

グローバル仮想化RAN(vRAN)市場レポートの調査範囲

| 集中ユニット(CU) |

| 分散ユニット(DU) |

| 無線ユニット(RU) |

| オープンvRAN |

| クラウドネイティブvRAN |

| プロプライエタリvRAN |

| 通信事業者 |

| 企業 |

| ニュートラルホストおよびプライベートネットワーク |

| 6GHz以下 |

| ミリ波(24GHz超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 展開タイプ別 | 集中ユニット(CU) | |

| 分散ユニット(DU) | ||

| 無線ユニット(RU) | ||

| アーキテクチャ別 | オープンvRAN | |

| クラウドネイティブvRAN | ||

| プロプライエタリvRAN | ||

| エンドユーザー別 | 通信事業者 | |

| 企業 | ||

| ニュートラルホストおよびプライベートネットワーク | ||

| 周波数帯域別 | 6GHz以下 | |

| ミリ波(24GHz超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年における仮想化RANの予測収益は?

収益は2025年を基準として16.96%のCAGRで拡大し、2030年までに475億8,000万米ドルに達する見込みです。

現在最大のシェアを持つ展開要素はどれですか?

分散ユニットが2024年収益の50.22%を占め、エッジ中心の処理における中心的な役割を反映しています。

企業がプライベート5G RAN展開に投資する理由は何ですか?

企業はインダストリー4.0オートメーション向けの専用接続を求めており、仮想化アーキテクチャによりカスタマイズされたスライスとオンプレミスエッジコンピューティングが可能になります。

仮想化RANの採用において最も成長が速い地域はどこですか?

中東が17.26%のCAGRでリードしており、政府系ファンドが支援するスマートシティプロジェクトによって牽引されています。

オープンRAN標準はベンダー選定にどのような影響を与えますか?

O-RANインターフェースはロックインを低減し、調達コストを下げて機能イノベーションを加速するマルチベンダーエコシステムを可能にします。

新興市場での採用を制限するインフラ上の障壁は何ですか?

フロントホール光ファイバーの可用性の制限が集中処理モデルを制約し、農村部のアフリカとラテンアメリカでの展開を遅らせています。

最終更新日: