仮想顧客構内設備市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

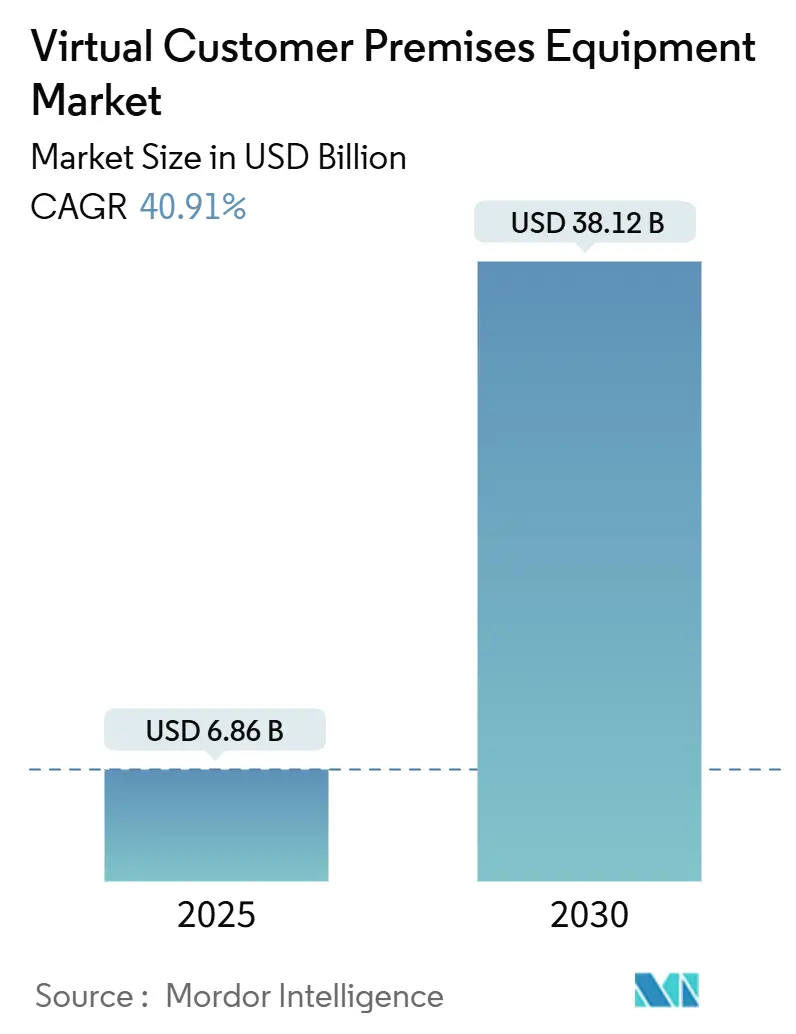

| 市場規模 (2025) | 6.86 十億米ドル |

| 市場規模 (2030) | 38.12 十億米ドル |

| 成長率 (2025 - 2030) | 40.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仮想顧客構内設備市場分析

仮想顧客構内設備市場規模は2025年に68億6,000万米ドルに達し、2030年までに381億2,000万米ドルに拡大すると予測されており、CAGRは40.91%で推移します。設備投資の重点が専用ルーターからソフトウェア定義プラットフォームへとシフトし、サービス展開サイクルの短縮とトラックロールコストの削減が実現されることで、分散した拠点を持つ企業における採用が拡大しています。同一のuCPEハードウェアがセキュアなSD-WAN、ファイアウォール、音声ワークロードをホストできるため、オペレーターは概念実証を加速させ、1台のデバイスで収益を生み出すサービスを迅速にバンドルすることが可能となっています。5Gスタンドアロンの展開は、ネットワークスライスに対応したエッジプラットフォームの必要性を強調しており、vCPEをスライシングの最初の商業的接点として位置づけています。電力消費の大きい複数の機器を単一のx86アプライアンスに置き換えることでエネルギー消費とラックスペースを削減できるため、カーボン削減義務が需要を後押ししています。競争の激しさは中程度にとどまっており、既存企業はインストールベースに依存する一方、ホワイトボックス専業企業がオープンソースオーケストレーションを通じて参入しています。

主要レポートのポイント

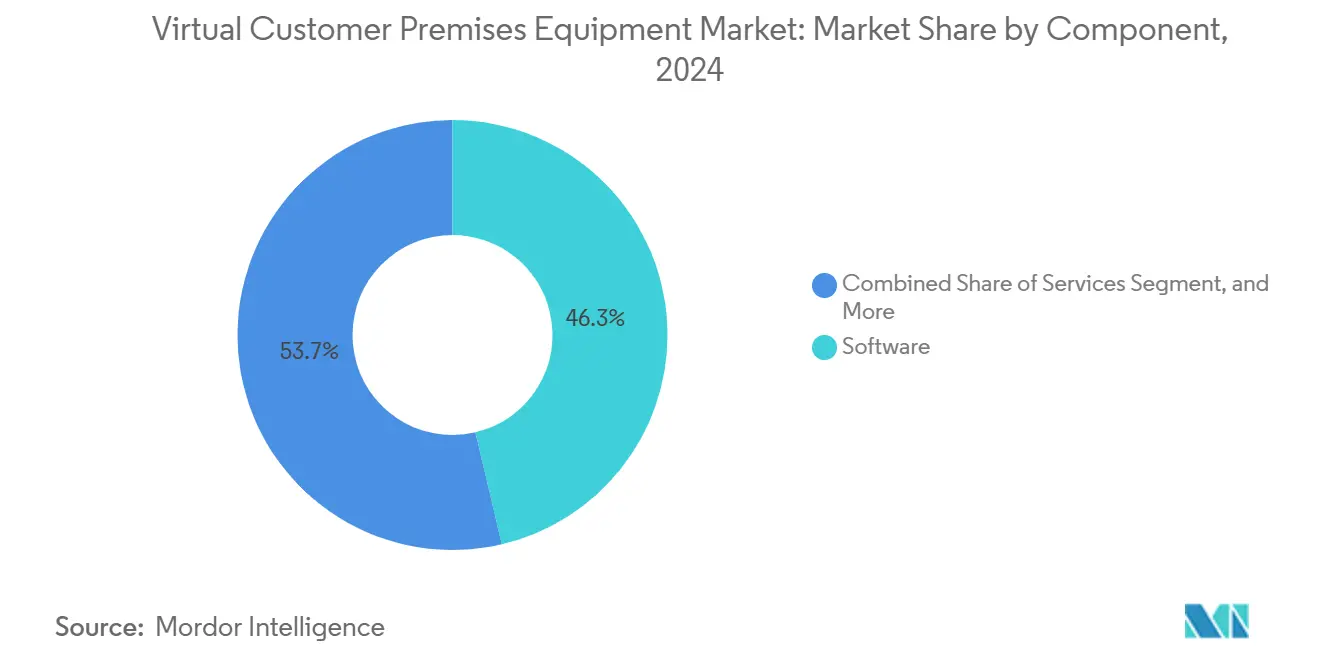

- コンポーネント別では、ソフトウェアが2024年の仮想顧客構内設備市場シェアの46.32%をリードしました。サービスセグメントは2030年までに41.24%のCAGRで拡大すると予測されています。

- 展開モード別では、オンプレミスvCPEが2024年の仮想顧客構内設備市場規模の57.33%を占めました。クラウド/ホスト型vCPEは2025年から2030年にかけて41.32%のCAGRで成長すると予測されています。

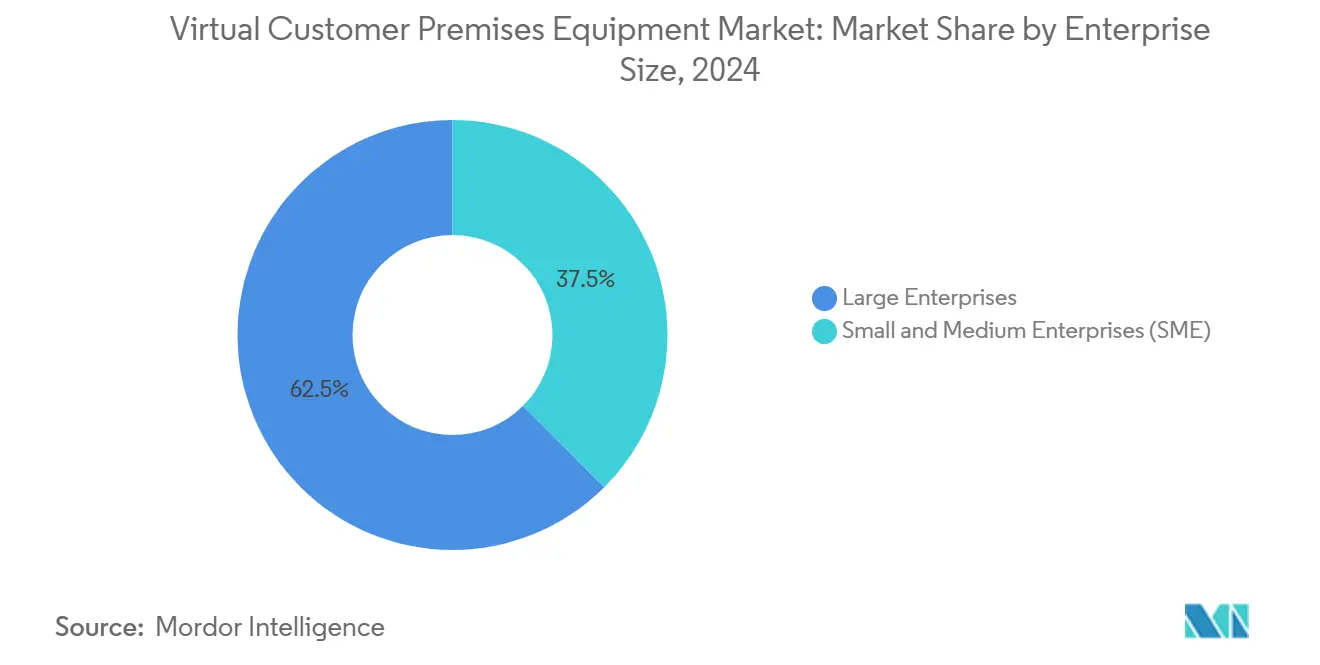

- 企業規模別では、大企業が2024年の仮想顧客構内設備市場において62.47%の収益シェアを獲得しました。中小企業は2030年までに41.19%のCAGRを記録する見込みです。

- エンドユーザー別では、通信・インターネットサービスプロバイダーが2024年の需要の39.87%を占めました。ヘルスケアは2030年に向けて40.11%のCAGRで拡大しています。

- 地域別では、北米が2024年の仮想顧客構内設備市場の33.41%を占め、アジア太平洋地域は2030年までに40.97%のCAGRで急成長すると予測されています。

市場動向とインサイト

バーチャルカスタマープレミシーズイクイップメント市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソフトウェア定義ネットワーキング(SDN/NFV)アーキテクチャへのオペレーターの急速なシフト | +12.3% | 北米、欧州、アジア太平洋コアで早期の成果を伴うグローバル | 中期(2〜4年) |

| 5GおよびFTTH展開による帯域幅需要の増大 | +10.8% | アジア太平洋コア、北米およびEUへの波及 | 短期(2年以内) |

| マルチサイト企業における物理的CPEに対するコスト削減 | +8.7% | 北米およびEU企業市場を中心としたグローバル | 短期(2年以内) |

| 新興の5Gネットワークスライス対応vCPE設計 | +6.2% | アジア太平洋コア、北米での選択的展開 | 長期(4年以上) |

| 仮想化を支持するカーボン削減目標 | +2.1% | 欧州、北米、EUグリーンディールによる規制的影響を伴う | 長期(4年以上) |

| オープンソースのホワイトボックスハードウェアエコシステム | +1.8% | コスト重視の新興市場に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソフトウェア定義ネットワーキングアーキテクチャへのオペレーターの急速なシフト

ティア1キャリアは、コアトランスポートのアップグレード前にNFVを検証するため、企業向けvCPE展開を活用しています。NTT DOCOMOのマルチベンダー試験では、6社のサプライヤーが相互運用可能であることが実証され、その後の全国展開のリスクが低減されました。[1]NTT DOCOMO、「DOCOMOがマルチベンダーの仮想化システムを使用したNFVの試験に成功」、docomo.ne.jp 楽天モバイルは、支店サイトにuCPEを含むクラウドネイティブスタックで、わずか15名のエンジニアにより48のネットワークファブリックを管理し、サービスの俊敏性を維持しながら運用コストを削減しています。HuaweiとChina Telecomによる同様のパイロットは、中国の数千の企業拠点にわたる商業的な準備状況を実証しています。これらの事例は、意思決定者が固定機能ルーターから柔軟なx86ノードへの移行を決断する説得力となっています。

5GおよびFTTH展開による帯域幅需要の増大

ギガビット光ファイバーバックホールと5G無線は、支店のスループット要件をレガシーアプライアンスの許容範囲を超えて押し上げています。VMwareを活用したネットワークスライシングにより、オペレーターは同一リンク上にSLAグレードの論理パイプを構築できますが、このアプローチはリアルタイムのポリシー認識を持つvCPEを必要とします。[2]Broadcom、「5Gネットワークスライシングの概念」、broadcom.com NECは、クラウドネイティブvRANにより消費電力を50%、総コストを30%削減し、エッジ展開のための予算を確保できると報告しています。固定アクセスとモバイルアクセスの融合により、両メディアタイプに対してワイヤースピードの暗号化が可能な単一のカスタマーエッジデバイスが必要となっています。

マルチサイト企業における物理的CPEに対するコスト削減

専用ルーターをコモディティサーバー上のソフトウェアに置き換えることで、ハードウェアの更新サイクルとトラックロールが削減されます。物流会社のFliwayは、24か所のデポにわたってMPLSを仮想顧客構内設備対応のセキュアSD-WANに切り替えた後、ネットワーク支出を半減させました。[3]Fortinet、「Fliway | Fortinetケーススタディ」、fortinet.com 小売業者のNew Waveは、クラウド提供型vCPEスタックへの移行によりコストを変えずに帯域幅を5倍に拡大し、サービスチケットを90%削減しました。予測可能なサブスクリプション料金は、財務チームが設備投資を運用費用にシフトするのに役立ち、キャッシュフローを安定させ、投資回収期間を短縮します。

新興の5Gネットワークスライス対応vCPE設計

vCPEプラットフォームは現在、3GPP管理プレーンに準拠したスライスライフサイクルAPIを公開しています。Cienaは、1つのトランスポートネットワーク上でゴールド・シルバー・ブロンズグレードのスライスを価格設定しながら、確定的なレイテンシを保証する方法をオペレーターに示しています。学術研究では、マイクロサービスメッシュを通じてオーケストレーションされた場合、共有可能な仮想機能が分離性と利用率の目標を維持することが確認されています。ヘルスケアの早期採用者は、プライベートスペクトルを購入することなく、リアルタイムテレメトリ用の専用スライスをテストしています。

バーチャルカスタマープレミシーズイクイップメント市場抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 専用ハードウェアに対するセキュリティ・パフォーマンスへの懸念の継続 | -7.4% | 北米およびEUの規制産業を中心としたグローバル | 短期(2年以内) |

| マルチベンダーVNF間の相互運用性のギャップ | -5.2% | アジア太平洋新興市場で深刻な課題を抱えるグローバル | 中期(2〜4年) |

| 通信調達の慣性とレガシーOSS/BSSのロックイン | -3.8% | 北米およびEUの成熟市場 | 中期(2〜4年) |

| NFVに精通した運用人材の不足 | -2.6% | アジア太平洋新興市場で特に深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専用ハードウェアに対するセキュリティおよびパフォーマンスへの懸念の継続

金融機関は共有インフラの分離性に疑問を持ち、カード処理フローへのvCPE採用を遅らせています。認証スキームはNFVのイノベーションに遅れをとることが多く、監査人はFIPS検証済みチップを搭載したアプライアンスを好む傾向があります。NECとFortinetは、ハードウェア暗号アクセラレーターと仮想ファイアウォールを組み合わせることで、ネイティブに近いスループットを実現し、信頼性のギャップを縮小することで対応しています。

マルチベンダーVNF間の相互運用性のギャップ

オペレーターはベンダーの多様化を目指しているものの、ライフサイクルスクリプトがサプライヤー間で異なるため、統合コストが増大しています。ADVAのEnsembleフレームワークは標準化されたハンドオフとゼロタッチプロビジョニングを導入していますが、VNF数が増加するにつれてテストマトリックスが膨大になるため、実際の普及率は低いままです。共通のディスクリプターがなければ、ブラウンフィールドのオペレーターはNFVの節約効果を相殺するツールの乱立リスクを抱えることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バーチャルカスタマープレミシーズイクイップメント市場セグメント分析

コンポーネント別:

ソフトウェア採用がエッジを標準化ソフトウェアは2024年の仮想顧客構内設備市場の46.32%を占め、ASICを搭載したルーターからライセンスベースの機能スタックへのシフトを裏付けています。プラットフォームのアップデートはライブアップグレードパイプラインで提供されるようになり、機能の進化速度がハードウェアの寿命を上回っています。ユーザーは、新しいボードをはんだ付けすることなく、AdvantechiまたはLannerのホワイトボックスにSD-WAN、ルーター、音声VNFを組み込めるベンダー非依存のハイパーバイザーを好んでいます。サービス部門の41.24%のCAGRは、多くの購入者がNFVツールチェーンのスタッフ教育よりも、デイ2運用のアウトソーシングを選択していることを示しています。コンサルティングパートナーは、サブスクリプションバンドルに設計・セキュリティ監査を組み合わせ、オーケストレーションの複雑さを収益化しています。

各展開には依然としてx86またはARMボックスが必要なため、ハードウェア収益は安定しています。コンポーネントサプライヤーは、10Gbpsリンクの確定的レイテンシを実現するマルチコアオフロードシリコンを進化させており、1台のアプライアンスで支店ラック内の3台のレガシーデバイスを置き換えることを可能にしています。IntelのuCPEリファレンスブループリントはSR-IOVチャネライゼーションを改善し、セキュリティVNFがラインレートでパケットを処理できるようにすることで、ソフトウェアスループットへの懐疑論を抑制しています。相互運用性ラボは、過酷な小売環境や工場環境向けのファンレスモデルのドロップイン交換を可能にするドライバースタックを認証しています。

展開モード別:

ハイブリッドが新たなデフォルトとして台頭オンプレミスノードは2024年の仮想顧客構内設備市場規模の57.33%を占めました。データ所在地法と超低レイテンシワークロードにより、特に販売時点情報管理の暗号化や映像分析においてコンピューティングをローカルに維持する必要があります。しかし、2030年までのクラウド/ホスト型オプションの41.32%のCAGRは、支店に熟練した人材がいない場合に企業がプロバイダーのPoP(接続拠点)に依存していることを示しています。マネージドクラウドは制御VNFをホストし、軽量なデータプレーンをエッジにプッシュすることで、データ主権と即時スケーリングのバランスを取っています。

ADTRANのEnsemble Connectorにより、オペレーターはメトロデータセンターまたは支店設置ボックスで同一イメージを起動し、ポリシーに応じてワークロードをシフトすることができます。エッジコンピューティングはこのモデルを補完しており、AI推論コンテナがトラフィックをバックホールする同一のuCPE上で動作し、別途ゲートウェイを必要としません。ハイブリッド制御ポータルにより、ITマネージャーはサービスチェーンを一元管理でき、サイロ化されたアプライアンスダッシュボードに対する優位性となっています。

企業規模別:

SaaS型オファーによりSMEの採用が加速大企業は2024年の需要の62.47%を消費しました。これらの企業はグローバルなMPLS移行プロジェクトを実施しており、数百のサイトに対応するマルチテナントオーケストレーションを必要としています。カスタムSLAを交渉し、キャリアとサービスチェーンを共同作成することも多くあります。しかし、中小企業は簡素化されたポータルがウィザード駆動のテンプレートの背後にNFVの専門用語を隠すことで、成長エンジンとなるでしょう。2030年までのSMEセグメントの41.19%のCAGRは、民主化のトレンドを浮き彫りにしています。

Network Computingは、SDNの抽象化がルーター設定を置き換えることで、支店マネージャーがCLIの専門知識なしにユーザーグループごとにQoSを調整できるようになると指摘しています。コンテナネイティブVNFにより、プロバイダーはバンドルを1〜2つの機能に絞り込み、中小企業の予算内で価格設定することができます。ゼロタッチ配信を伴うサブスクリプションモデルは、専任のネットワークチームを持たない企業にとって魅力的であり、採用の障壁を低下させています。

エンドユーザー産業別:

ヘルスケアが将来の需要曲線をリード通信・ISP購入者は2024年の収益の39.87%を占め、主にマネージドSD-Branchサービスを再販するホールセール顧客として機能しています。彼らは自社のPOPと企業の構内の両方にvCPEを展開し、増分ARPUを獲得しています。ヘルスケアはエンドユーザーの中で最も速い40.11%のCAGRで推移しています。スマートホスピタルのブループリントでは、ナースコール、画像診断、テレメトリのトラフィックを、個別のゲートウェイではなく単一のuCPEが維持する分離されたスライスに配置しています。

HIPAAなどの規制により保存時および転送時の暗号化が義務付けられており、プロバイダーは監査証跡を持つファイアウォールおよびDLP VNFを統合するよう促されています。Spectrum Businessは、北米のプロバイダーの88%がネットワーク近代化をデジタルヘルスの優先事項トップ3に位置づけていることを確認しています。BFSIと小売業は、それぞれ不正防止ファイアウォールとオムニチャネルチェックアウトのレイテンシに注力しながら、安定した採用を維持しています。

地域分析

北米バーチャルカスタマープレミシーズイクイップメント市場

北米は、VerizonおよびAT&Tによる早期SD-WANの展開と、ホワイトボックスエッジルーターを標準化した大手銀行の取り組みにより、2024年の収益の33.41%を占めました。VerizonのVersaを活用したSD-Branchサービスは、通信事業者がルーティング、セキュリティ、アナリティクスをワンクリックポータルにパッケージ化し、フォーチュン500企業のクライアントに提供する方法を示しています。データローカライゼーションに関する規制の明確化はオンプレミスのvCPEを後押ししていますが、ハイパースケーラーがより多くの地域PoP(接続拠点)を開設するにつれ、ハイブリッド導入も拡大しています。

アジア太平洋バーチャルカスタマープレミシーズイクイップメント市場

アジア太平洋地域は、日本、中国、インドにわたる5Gスタンドアローンの商用化を契機に、2030年に向けて40.97%のCAGRで最も急速な成長を遂げています。NTT DOCOMOのオープンRANラボは、無線アクセスからエンタープライズエッジにまたがるマルチベンダースタックを検証し、他の通信事業者が追随するブループリントを確立しました。CMCテレコムおよびBBIXによるベトナムのIX拡張は、国境を越えたSaaSトラフィックを支えるニュートラルハブへの投資を行うローカル通信事業者の姿を示しています。各国政府はユニバーサルサービスプログラムにuCPEを組み込んだブロードバンド回廊に資金を提供し、中小企業の需要を喚起しています。

欧州バーチャルカスタマープレミシーズイクイップメント市場

欧州は、EUグリーンディールが炭素効率の高い仮想化を促進する中、安定した成長を示しています。vCPEオーケストレーターにおけるエネルギー対応スケジューリングは、データセンターの電力上限に対するユーティリティリベートと整合しています。域内のデータ主権規制により、多国籍企業は個人識別情報(PII)を加盟国内に保持するハイブリッドトポロジーへと誘導されており、ベンダーは暗号化およびジオフェンシングポリシーエンジンを重点的に提供しています。

中東・アフリカおよび南米バーチャルカスタマープレミシーズイクイップメント市場

中東およびアフリカは黎明期にありながらも有望な市場です。湾岸地域の通信事業者は油田テレメトリ向けのプライベート5GキャンパスネットワークとマネージドuCPEをバンドル提供しており、南アフリカの小売業者は地方店舗向けに従量課金型SD-WANを採用しています。南米では、ブラジルのテレフォニカがvCPEを住宅用ゲートウェイに試験導入し、ペアレンタルコントロールファイアウォールのアップセルを図っており、セグメントを超えた汎用性を示しています。

競争環境

この市場は中程度の集中度を示しています。Ciscoは、MerakiおよびCatalystラインを活用して、インストール済みの無線資産内でvCPEをクロスセルし、支店がルーターを更新する際に最初に選ばれる存在となっています。VMwareのBroadcomへの統合は財務的な強みをもたらしますが、BroadcomのVeloSky収束アプライアンスにもかかわらず、通信グレードのオーケストレーターのロードマップに疑問を生じさせています。NokiaとEricssonは5Gスライス連携を求めるキャリアに働きかけていますが、収益成長の鈍化が研究開発予算を圧迫しています。

Versa NetworksやADVAなどのスタートアップは、マルチベンダーの組み合わせを容易にするステートレスマイクロサービスVNFとオープンAPIを強調しています。Ekinopsは、ホワイトボックスラインで主要なファイアウォールおよびSD-WAN VNFをすべて認証する検証プログラムを運営し、オペレーターのロックイン回避を支援しています。マルチインターフェースポリシー施行に関する特許出願は、次世代の差別化が生のスループットではなく自動パケットステアリングを中心に展開されることを示唆しています。

ヘルスケアおよびSMEバンドルは、コンプライアンス対応のウィザード駆動パッケージを提供する既存企業がほとんどいないホワイトスペースセグメントとして残っています。臨床ワークフローテンプレートやワンクリックPCI-DSS設定をポータルに組み込んだベンダーは、ティア1ルーターブランドとの価格競争なしに未開拓の垂直市場を開拓することができます。

仮想顧客構内設備産業のリーダー企業

Cisco Systems, Inc.

Juniper Networks, Inc.

VMware, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるバーチャルカスタマープレミシーズイクイップメント市場の企業

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- VMware, Inc.

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- NEC Corporation

- Orange Business Services S.A.

- Telefonaktiebolaget LM Ericsson

- Hewlett Packard Enterprise Company

- Versa Networks, Inc.

- ADVA Optical Networking SE

- Arista Networks, Inc.

- Ciena Corporation

- Dell Technologies Inc.

- Fortinet, Inc.

- Radisys Corporation

- Broadcom Inc.

- CommScope Holding Company, Inc. (Arris)

- Lanner Electronics Inc.

- Radware Ltd.

バーチャルカスタマープレシーズイクイップメント市場における最近の業界動向

- 2025年8月:Arista NetworksはBroadcomからVeloCloud SD-WANを買収し、2025年第2四半期の収益22億500万米ドルおよび年間成長率30.4%を報告しました。

- 2025年6月:Broadcomは2025年第2四半期の収益150億米ドルを発表し、そのうちAIネットワーキングシリコンから44億米ドルを計上し、VMwareソフトウェアは25%増の66億米ドルに達しました。

- 2025年1月:Broadcomは、サービスプロバイダー向けに動的アプリケーションベースのスライシングを組み込んだ収束型光ファイバー・セルラー・衛星アプライアンスVeloSkyを発売しました。

- 2024年9月:NTT DOCOMOとStarHubは、Fujitsu、NVIDIA、Dellのコンポーネントにわたって高スループットと低レイテンシを達成したオープンRANラボ試験を完了しました。

世界の仮想顧客構内設備市場レポートの範囲

セグメンテーションの概要

| ソフトウェア |

| サービス |

| ハードウェア |

| オンプレミスvCPE |

| クラウド/ホスト型vCPE |

| 中小企業(SME) |

| 大企業 |

| 通信・インターネットサービスプロバイダー |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| 小売・電子商取引 |

| 情報技術・データセンター |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| ハードウェア | |||

| 展開モード別 | オンプレミスvCPE | ||

| クラウド/ホスト型vCPE | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業別 | 通信・インターネットサービスプロバイダー | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケア | |||

| 小売・電子商取引 | |||

| 情報技術・データセンター | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年の仮想顧客構内設備市場の規模はどのくらいですか?

68億6,000万米ドルに達しており、2030年までに381億2,000万米ドルに達する軌道にあります。

2030年までの仮想顧客構内設備のCAGR予測はどのくらいですか?

市場は2025年から2030年の期間にわたって年率40.91%で成長すると予測されています。

現在、収益をリードしているコンポーネントセグメントはどれですか?

ソフトウェアが2024年の収益の46.32%を占めており、柔軟なアップデートに対する企業の選好を反映しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は5G展開の加速により、2030年までに40.97%のCAGRという最も高い成長見通しを持っています。

中小企業がvCPEソリューションを急速に採用している理由は何ですか?

ウィザード駆動のポータルとサブスクリプション価格設定により、社内の深いネットワークスキルの必要性が排除され、SMEセグメントで41.19%のCAGRが促進されています。

規制産業における採用を遅らせている主な制約は何ですか?

共有ハードウェア上のセキュリティ分離とパフォーマンス予測可能性に関する懸念が、特に金融サービスにおける主要な障壁として残っています。

最終更新日: