酢酸ビニルモノマー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

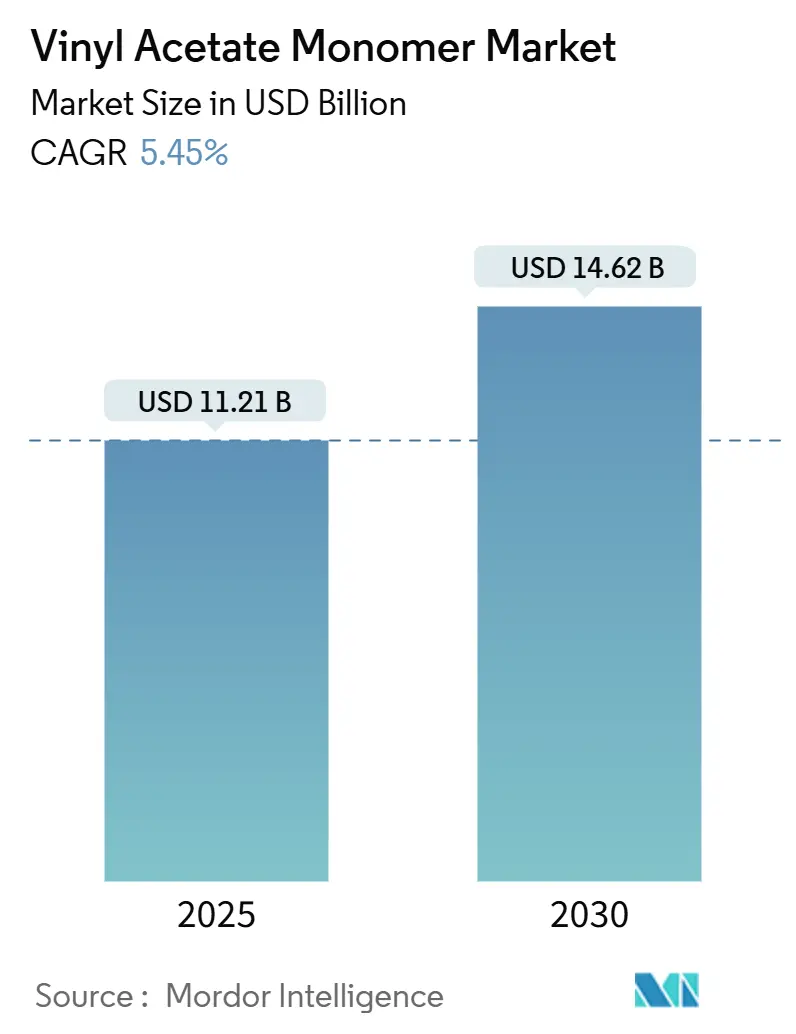

| 市場規模 (2025) | 11.21 十億米ドル |

| 市場規模 (2030) | 14.62 十億米ドル |

| 成長率 (2025 - 2030) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

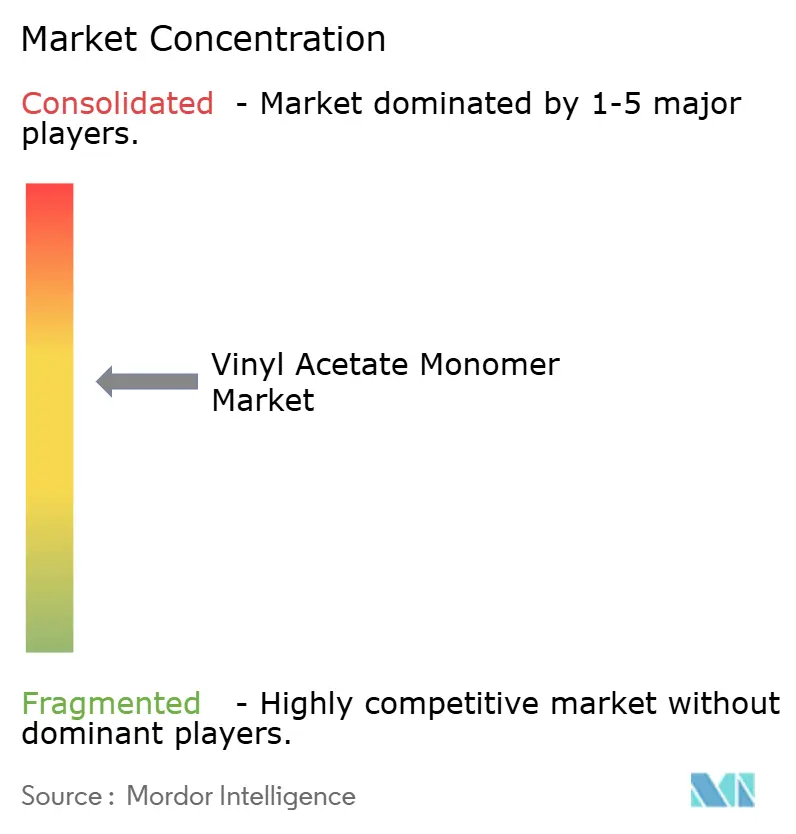

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酢酸ビニルモノマー市場分析

酢酸ビニルモノマー市場規模は2025年に110億2,100万USDと推定され、予測期間(2025年~2030年)にCAGR 5.45%で成長し、2030年までに146億2,000万USDに達する見込みです。ポリビニルアルコール、ポリ酢酸ビニル、エチレン-酢酸ビニルへの持続的な需要が、酢酸ビニルモノマー市場を包装、建設、太陽光発電サプライチェーンにしっかりと結びつけています。競争力学は地域別の原料経済性を軸に展開しており、北米の生産者はシェールガス由来のエチレンを活用する一方、アジアの新規設備がサプライ圧力を強めています。水性接着剤の成長、太陽光モジュール向けEVAエンキャプスラントラインの急速な整備、バイオ酢酸ルートの早期商業化が収益源の多様化をもたらす見通しです。ただし、近期の収益性はエチレンおよび酢酸の価格変動、VOC排出規制対応コストの増加、パラジウム触媒の入手可能性に対して引き続き敏感です。自社エチレンと下流分散ユニットを持つ統合型プレーヤーは、マーチャント生産者が供給過剰と規制コスト上昇に直面する中、マージン防衛においてより有利な立場にあります。

レポートの主要ポイント

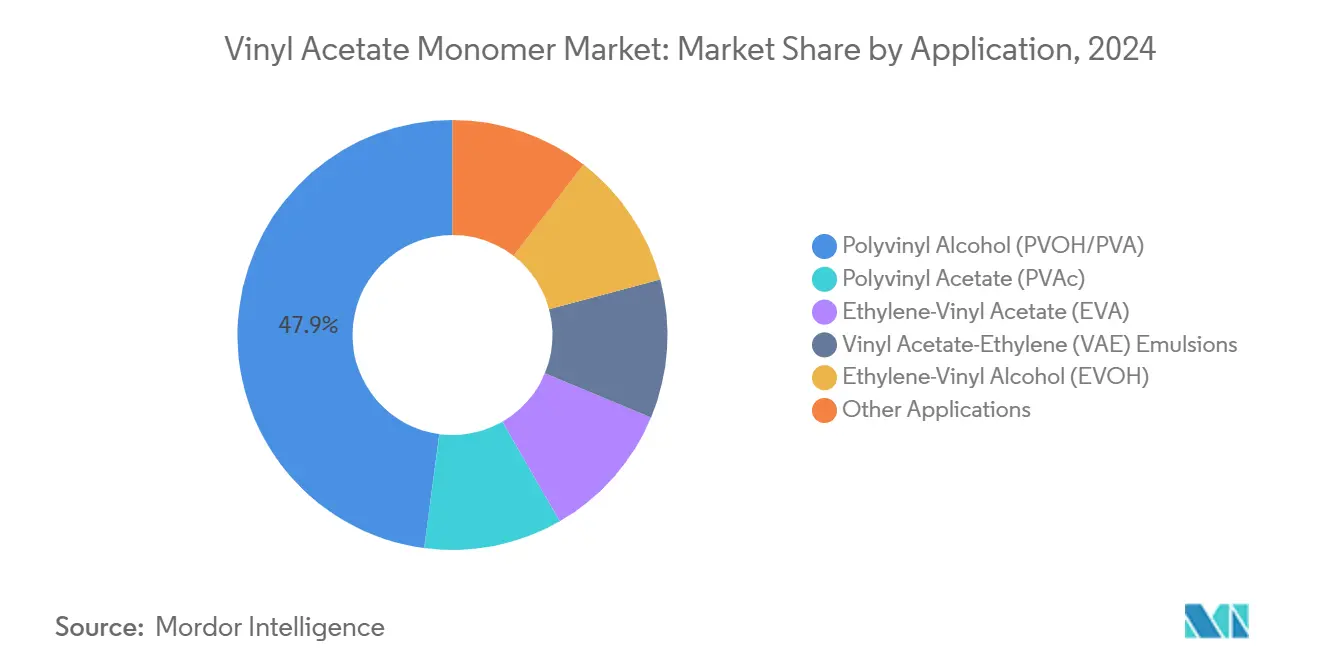

- 用途別では、ポリビニルアルコールが2024年の酢酸ビニルモノマー市場需要の47.89%のシェアをリードし、エチレン-酢酸ビニルは2030年にかけてCAGR 5.78%で拡大しています。

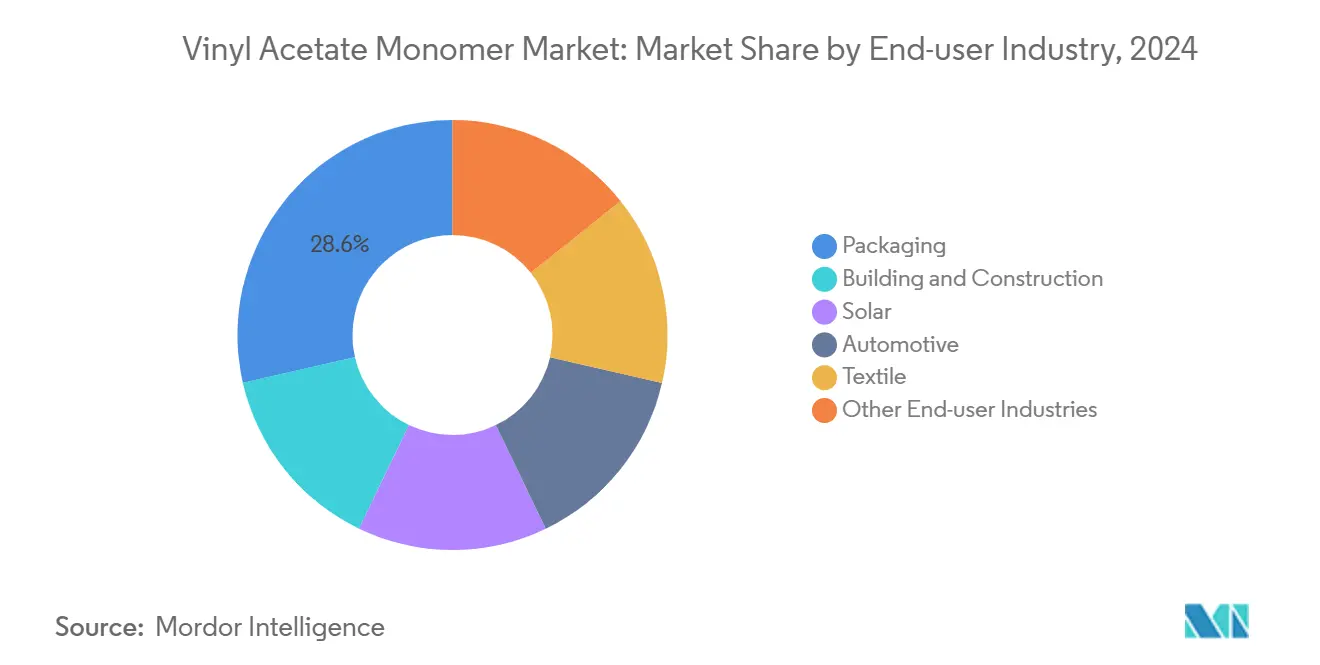

- 最終用途産業別では、包装が2024年の酢酸ビニルモノマー市場規模の28.56%を占め、太陽光セクターは2030年にかけてCAGR 7.35%で拡大しています。

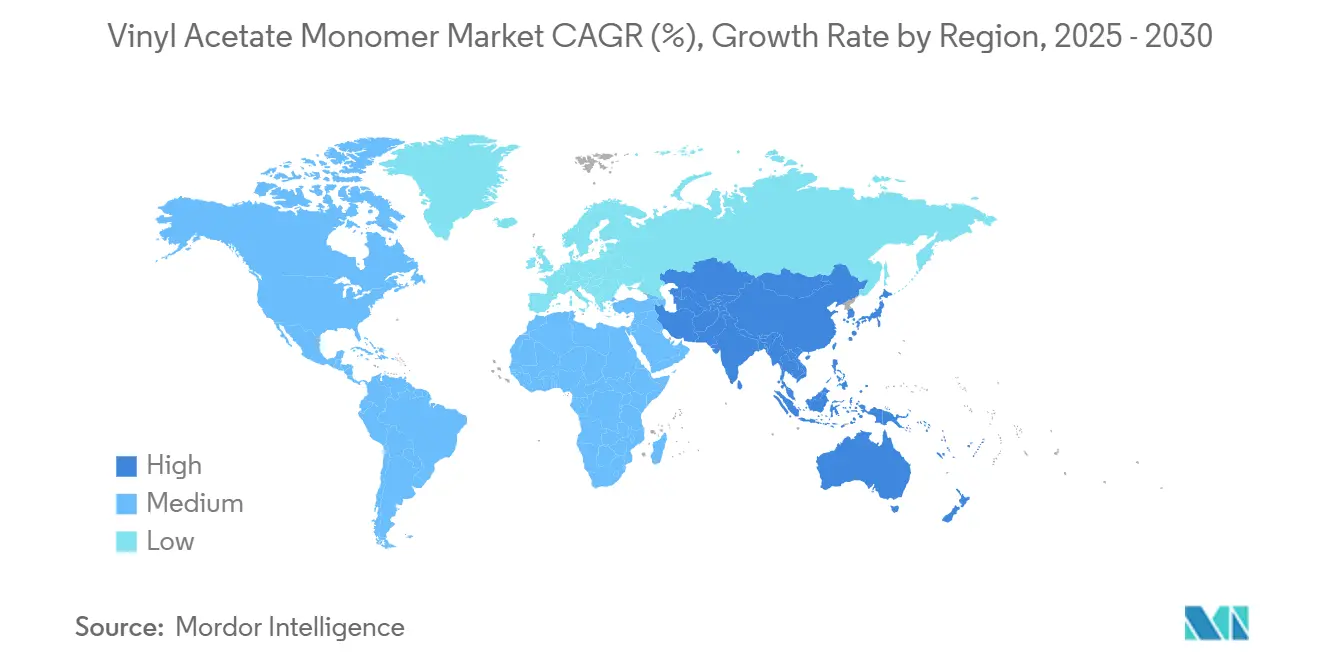

- 地域別では、アジア太平洋が2024年の酢酸ビニルモノマー市場シェアの48.73%を占め、2030年にかけてCAGR 5.64%を記録する見込みです。

世界の酢酸ビニルモノマー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装・建設分野における水性接着剤・シーラントの需要増加 | +1.2% | 北米、欧州 | 中期(2~4年) |

| 太陽光PVモジュールにおけるEVAエンキャプスラントフィルムの急速な普及 | +1.5% | アジア太平洋が中心、北米・欧州への波及 | 短期(2年以内) |

| VAEおよびPVAcエマルジョンを使用した低VOC建築用塗料の成長 | +0.9% | 北米、欧州、新興アジア太平洋 | 中期(2~4年) |

| 北米におけるVAMマージンを改善する豊富で低コストなシェールガスエチレン | +0.7% | 米国ガルフコースト、アパラチア | 長期(4年以上) |

| VAMのカーボンフットプリントを低減するバイオ酢酸ルートの商業化 | +0.6% | 欧州が先行、アジアでの初期活動 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装・建設分野における水性接着剤・シーラントの需要増加

包装コンバーターおよび建設業者は、米国EPAが建築用コーティングのVOC含有量をプライマーで350 g/L、工業メンテナンスグレードで450 g/Lに上限設定し、超過分には直接的なコストペナルティが課されることから、溶剤系システムから離れつつあります[1]電子連邦規則集、「40 CFR第59部サブパートD — 建築用コーティングに関する国家揮発性有機化合物排出基準」、ecfr.gov。EU指令2004/42/ECおよびノルディックスワンエコラベル(現在は残留酢酸ビニルモノマーを700 ppmに制限)の同様の規制がこの移行を後押ししています。配合業者はVAEおよびPVAcエマルジョンに転換しており、これらは接着強度、速硬化性、規制適合性のバランスに優れています。Henkel、Dow、Sikaを含む多国籍サプライヤーは可燃性溶剤を排除した低VOC包装・木工用接着剤を発売しており、インドや東南アジアの地域生産者も輸出要件を満たすために同様の化学品を採用しています。こうした規制環境を背景に、酢酸ビニルモノマー市場は段ボール箱シーリング、家具ラミネート、建築用シーラントにおける漸進的な数量増加の恩恵を受けています。分散体の価格は酢酸コストと連動していますが、アプリケーションサイトでの規制対応費用の低減が全体的な価値提案を強化しています。

太陽光PVモジュールにおけるEVAエンキャプスラントフィルムの急速な普及

TOPConセル設計の普及に伴い、世界のEVAおよびPOEエンキャプスラント需要は年々増加する見込みです。多層POE-EVAシートはポテンシャル誘起劣化を軽減し、EVA需要を中国、インド、米国でのギガワット規模のモジュール製造拡大に直接結びつけています。米国インフレ抑制法の国内コンテンツ税額控除やインドの生産連動型インセンティブ制度などの政策的インセンティブが、中国以外のシート生産能力を促進しています。短期的な変動は続いており、Celaneseは2024年後半にモジュール在庫過剰を背景にEVA出荷の低迷を報告し、VAMプラントの一時的な待機を余儀なくされました。それでも、公益事業規模プロジェクトや屋上設置義務に紐づいた先行モジュール受注残が長期的な成長見通しを維持し、EVA樹脂の引き取り増加を通じて酢酸ビニルモノマー市場を下支えしています。

VAEおよびPVAcエマルジョンを使用した低VOC建築用塗料の成長

室内空気質認証および無臭コーティングへの消費者嗜好が、全アクリル系よりも合着剤要件が低いVAEベースのバインダーを優位にしています。2024年のEU共同研究センターの報告書は、バインダー生産が装飾用塗料のゆりかごから墓場までの気候影響の最大72%を占めると特定し、VAEラテックスが具現化炭素低減に貢献することを強調しました[2]欧州委員会共同研究センター、「EUエコラベル塗料・ワニス向け予備報告書草案v2.0」、europa.eu。Wacker Chemieはバイオ酢酸ベースのVINNAPAS ecoグレードおよびハイブリッドデンプン-VAEシステムを商業化し、化石原料使用量を約3分の1削減しました。こうしたドロップインオプションにより、塗料メーカーはプラントインフラを刷新することなくVOCおよびカーボンフットプリント目標を達成でき、欧州および北米のプレミアム内装仕上げにおけるVAM誘導体の浸透を広げています。

北米におけるVAMマージンを改善する豊富で低コストなシェールガスエチレン

2024年、米国のエタン生産量は増加しました。この価格設定により、欧州および北東アジアのナフサベースエチレンとの顕著なコスト格差が固定化されました。この高マージンに支えられ、米国の輸出業者はエチレン誘導体の出荷を拡大しました。新たな輸出ターミナルとクラッカーの稼働開始により2026年以降に国内エタンバランスが引き締まる見込みですが、ガルフコーストのVAM生産者は現在、有利なコストカーブの恩恵を受けています。この競争優位性は、マーチャントVAM輸出を強化するだけでなく、VAE分散体やEVA樹脂への転換も促進しています。その結果、北米の酢酸ビニルモノマー市場プレーヤーはアジア拠点の競合他社による価格競争から守られています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エチレンおよび酢酸原料の価格変動 | -0.8% | 欧州およびインドで顕著なグローバル全体 | 短期(2年以内) |

| VOCおよび発がん性物質曝露規制の世界的な強化 | -0.5% | 北米およびEUで直接的、アジア太平洋で間接的 | 中期(2~4年) |

| 地政学的混乱によるパラジウム触媒の供給リスク | -0.3% | グローバル全体、非統合型生産者でリスクが高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エチレンおよび酢酸原料の価格変動

エチレンと酢酸はVAMの現金コストの大部分を占めており、酢酸ビニルモノマー市場はエネルギー価格の変動に対して非常に敏感です。米国のエチレン契約価格は2024年12月に気象起因のクラッカー停止後に上昇し、天然ガス連動のメタノールコストが欧州とインドで酢酸価格を押し上げました。後方統合や長期供給契約を持たない生産者は収益変動に直面し、Celaneseが2024年にフランクフルト工場の待機を決定したことに示されるように、コスト急騰時に設備を休止させる可能性があります。この原料価格の乱高下は、下流需要が安定している時期でさえマージンを急速に侵食する可能性があります。

世界的なVOCおよび発がん性物質曝露規制の強化(OSHA、REACH)

米国EPAの2025年1月のエアゾールコーティング改正は酢酸ビニルの反応性係数を引き下げ、2025年7月までに詳細なVOC追跡を義務付け、樹脂およびコーティング配合業者に規制対応の負担を加えています。並行するREACH改正は残留性・移動性物質の危険有害性クラスを導入し、酢酸ビニルのCarc. 2ラベリングを強化しています。生産者はエコラベル閾値以下の残留モノマー含有量を認証するために、研究開発、分析、文書化に投資しなければなりません。大規模な統合型企業はこれらのコストを吸収できますが、小規模な独立系VAMおよび分散体生産者は単位当たりの規制費用が高くなり、競争力が制約され、設備拡張が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:PVOHが支配、EVAは太陽光の追い風で加速

ポリビニルアルコールは2024年需要の47.89%を維持し、繊維サイジング、紙コーティング、水溶性包装における確立された役割を裏付けています。このセグメントは酢酸ビニルモノマー市場規模のベースラインボリュームを支え、化学修飾PVOHグレードが溶解性と引張強度要件に対応する中国を中心に、洗剤ポッドや農業用マルチ向け生分解性フィルムへの移行から恩恵を受けています。エチレン-酢酸ビニルは最も成長の速い用途であり、太陽光モジュールエンキャプスラント需要を背景に2030年にかけてCAGR 5.78%で拡大しています。ポリ酢酸ビニルは水性接着剤や塗料において漸進的なシェアを獲得し続けていますが、成長勢いではEVAに後れを取っています。酢酸ビニル-エチレンエマルジョンは東南アジアおよび中東の建設セクター支出を活用し、エチレン-ビニルアルコール樹脂は食品包装向けにニッチなバリア特性を提供しています。PVOHによる数量リーダーシップとEVAの加速の共存は、生産者が酢酸ビニルモノマー産業内で成熟したキャッシュフローセグメントと高成長の太陽光機会のバランスを取る必要性を浮き彫りにしています。

統合型設備増強は異なる戦略を示しています。Wacker Chemieは2023年に南京の分散体生産量を倍増させ、2025年にはカルバートシティに新たなVAEラインを稼働させ、自社エチレンとバイオ酢酸を活用してエコラベル適合グレードを発売します。これらの拡張は、短期的な価格が原料変動に反応する中でも、長期的な分散体需要への信頼を確認するものです。フレキシブルリアクターを通じてコモディティグレードと特殊グレードの両方を供給できる生産者は、最終市場の景気循環性に対するクッションを確保しながら、漸進的な酢酸ビニルモノマー市場シェアを獲得できる立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:包装がリード、太陽光が急成長

包装は2024年消費量の28.56%を占め、段ボール箱、ラミネート、ラベルにおけるPVAcおよびVAE接着剤の幅広い使用を反映しています。リサイクル可能基材および低VOCラミネート接着剤への移行が緩やかな成長を支える一方、特殊PVOHフィルムは洗剤や農薬向けの溶解性単回使用ソリューションを提供しています。制約としては、引張強度の限界やポッド漏れの懸念があり、継続的な配合研究開発が必要です。しかし太陽光セグメントは、モジュール生産がグローバル化し、EVAシートサプライヤーが国内コンテンツインセンティブを満たすために中国以外に現地化するにつれ、CAGR 7.35%で二桁トン数の増加に近づいています。その結果、酢酸ビニルモノマー市場需要における太陽光のシェアは2030年までに包装との差を縮める見込みです。建築・建設は次に大きな用途であり、VAE分散体と再分散性粉末がセメント使用量を削減した薄層タイル接着剤や断熱システムを可能にしています。電線・ケーブル絶縁材やPVBインターレイヤーにおける自動車向け需要は景気循環的であり、2024年の車両生産台数の低下に圧迫されていますが、電動化トレンドは軽量接合システム向けの将来的な樹脂需要を示しています。

Celaneseによる設備合理化は、自動車および一般建設向け販売が景気後退に対して脆弱であることを浮き彫りにしています。対照的に、WackerがUV劣化を低減するEIFSバインダーに注力していることは、特殊分散体が防衛可能なニッチを切り開く方法を示しています。より成長の速い太陽光、グリーン建設、プレミアム包装用途に製品ポートフォリオを合わせる生産者は、収益を守り、成熟または景気循環的な最終用途セクターからの影響を軽減しながら、漸進的に酢酸ビニルモノマー市場シェアを高めるべきです。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2024年の数量の48.73%を占め酢酸ビニルモノマー市場を支配しており、2030年にかけてCAGR 5.64%で成長する見込みです。江蘇蘇普のVAMラインやRongsheng Petrochemicalの統合型EVAおよびCO₂回収複合施設などの大型プロジェクトに支えられた中国のエチレン設備は、2027年までに大幅に拡大する見込みです。ただし、これらの設備増強にもかかわらず、2023年にはエチレンプラントの稼働率が低下し、余剰が下流需要に吸収されるまでVAM価格に影響を与えるマージン圧力を示唆しています。一方、インドの石油化学需要、特に包装・建設用分散体の恩恵は顕著です。インフラを強化している東南アジア諸国は、タイル接着剤や防水に不可欠なVAE分散体の輸入を増やしています。

北米はシェールガスの優位性を享受しており、エチレンの現金コストを競争力のある水準に保っています。ただし、エタン輸出の急増と2026年までに稼働予定の新たなガルフコーストクラッカーにより、国内バランスが引き締まり、原料コストが上昇する可能性があります。現時点では、米国の生産者はコスト優位性を活用し、アジアおよび欧州へのVAMおよびEVA輸出を強化し、酢酸ビニルモノマー市場規模を拡大しています。メキシコとカナダは接着剤や樹脂向けのVAM輸入に依存しており、国内設備が限られているため、テキサスおよびルイジアナからの安定した越境輸送が確保されています。

欧州はエチレンと酢酸の構造的不足に悩まされており、生産者はエネルギー価格変動に対して脆弱です。Wacker Chemieは2023年に2022年比で原材料コストの大幅な削減を報告しましたが、コストはパンデミック前の水準を上回ったままです。欧州の競争優位性は、2026年に予定されているINEOS Project Oneや、炭素国境調整メカニズムに対応するためのバイオ酢酸手法の迅速な採用に結びついています。CropEnergiesの再生可能エチル酢酸プラントへの投資は、同地域の低炭素原料へのシフトを裏付けています。中東・アフリカは消費量は少ないものの、サウジアラビアやUAEの統合型製油所がより広範な輸出機会に向けてEVA設備を拡大するにつれ、未開拓の潜在力を秘めています。南米ではブラジルとアルゼンチンが、特に建設用分散体において需要を牽引していますが、通貨変動が即時投資の障壁となっています。

競合ランドスケープ

酢酸ビニルモノマー市場は適度に集約されています。前進戦略は3つのテーマに収束しています。第一に、エチレンと酢酸への垂直統合が変動に対する防御とマージン回復力を支えます。第二に、特殊分散体およびエンキャプスラントグレードEVA設備が、太陽光およびエコラベル主導の需要ポケットに供給を合わせ、コモディティ化したポートフォリオの中でプレミアムニッチを切り開きます。第三に、再生可能酢酸ルートの早期採用とISCC認定マスバランス会計が、欧州のCBAMと企業のスコープ3目標が発効するにつれ、炭素差別化製品を収益化する立場に生産者を置きます。コストリーダーシップとサステナビリティ認証のバランスを取るサプライヤーは、サイクルを通じて収益性を守りながら、漸進的な酢酸ビニルモノマー市場シェアを獲得できます。

酢酸ビニルモノマー産業リーダー

Celanese Corporation

LyondellBasell Industries Holdings B.V.

Dow

Wacker Chemie AG

China Petrochemical Corporation (Sinopec)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Kuraray Co., Ltd.は酢酸ビニル関連5製品についてISCC PLUSの認証を取得し、岡山工場で生産されるVAMを起点とする認証済み日本のサプライチェーンを確立しました。

- 2025年3月:Celanese Corporationは、2025年3月17日付で西半球全域において酢酸ビニルモノマー、ビニル系エマルジョン、再分散性粉末の価格引き上げを発表しました。

世界の酢酸ビニルモノマー市場レポートの調査範囲

酢酸ビニル(酢酸ビニルモノマー、VAMとも呼ばれる)は、主に工業用および消費者向け製品の他の化学品製造に使用されます。塩化ビニル-酢酸ビニル共重合体、ポリ酢酸ビニル(PVA)、ポリビニルアルコール(PVOH)など、VAMから製造されるポリマーは、さまざまな産業の多くの用途に使用されています。酢酸ビニルモノマー(VAM)市場は、用途別、最終用途産業別、地域別にセグメント化されています。用途別では、市場はポリ酢酸ビニル(PVAc)、ポリビニルアルコール(PVOH/PVA)、エチレン-酢酸ビニル(EVA)、酢酸ビニル-エチレン(VAE)エマルジョン、エチレン-ビニルアルコール(EVOH)、その他の用途にセグメント化されています。最終用途産業別では、市場は包装、建築・建設、太陽光、自動車、繊維、その他の最終用途産業にセグメント化されています。本レポートは、主要地域の16カ国における酢酸ビニルモノマー(VAM)市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(USD)に基づいて行われています。

| ポリ酢酸ビニル(PVAc) |

| ポリビニルアルコール(PVOH/PVA) |

| エチレン-酢酸ビニル(EVA) |

| 酢酸ビニル-エチレン(VAE)エマルジョン |

| エチレン-ビニルアルコール(EVOH) |

| その他の用途 |

| 包装 |

| 建築・建設 |

| 太陽光 |

| 自動車 |

| 繊維 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | ポリ酢酸ビニル(PVAc) | |

| ポリビニルアルコール(PVOH/PVA) | ||

| エチレン-酢酸ビニル(EVA) | ||

| 酢酸ビニル-エチレン(VAE)エマルジョン | ||

| エチレン-ビニルアルコール(EVOH) | ||

| その他の用途 | ||

| 最終用途産業別 | 包装 | |

| 建築・建設 | ||

| 太陽光 | ||

| 自動車 | ||

| 繊維 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年における酢酸ビニルモノマー市場の世界全体の予測値はいくらですか?

市場は2025年の110億2,100万USDからCAGR 5.45%で成長し、2030年までに146億2,000万USDに達する見込みです。

現在、酢酸ビニルモノマーの需要を支配している用途はどれですか?

ポリビニルアルコールは2024年消費量の47.89%を占めており、繊維、包装フィルム、建設用添加剤における確固たる地位を裏付けています。

EVAの消費量が他の用途よりも速く成長しているのはなぜですか?

太陽光発電モジュールメーカーがEVAエンキャプスラントフィルムを採用するペースが、TOPConセルアーキテクチャと再生可能エネルギーインセンティブに牽引され、2030年にかけてCAGR 5.78%を支えています。

シェールガスは北米のVAM競争力にどのような影響を与えますか?

豊富で低コストなエタンが米国のエチレン生産コストをナフサベース地域よりも低く保ち、VAMおよび誘導体輸出の魅力的なマージンを支えています。

VAM生産の将来に影響を与えるサステナビリティトレンドは何ですか?

バイオ酢酸の商業化、より厳格なVOC規制、ISCC PLUSの認証が、生産者に低炭素原料とマスバランス会計の採用を促しています。

最終更新日: