ベトナム ハイパースケール データセンター 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

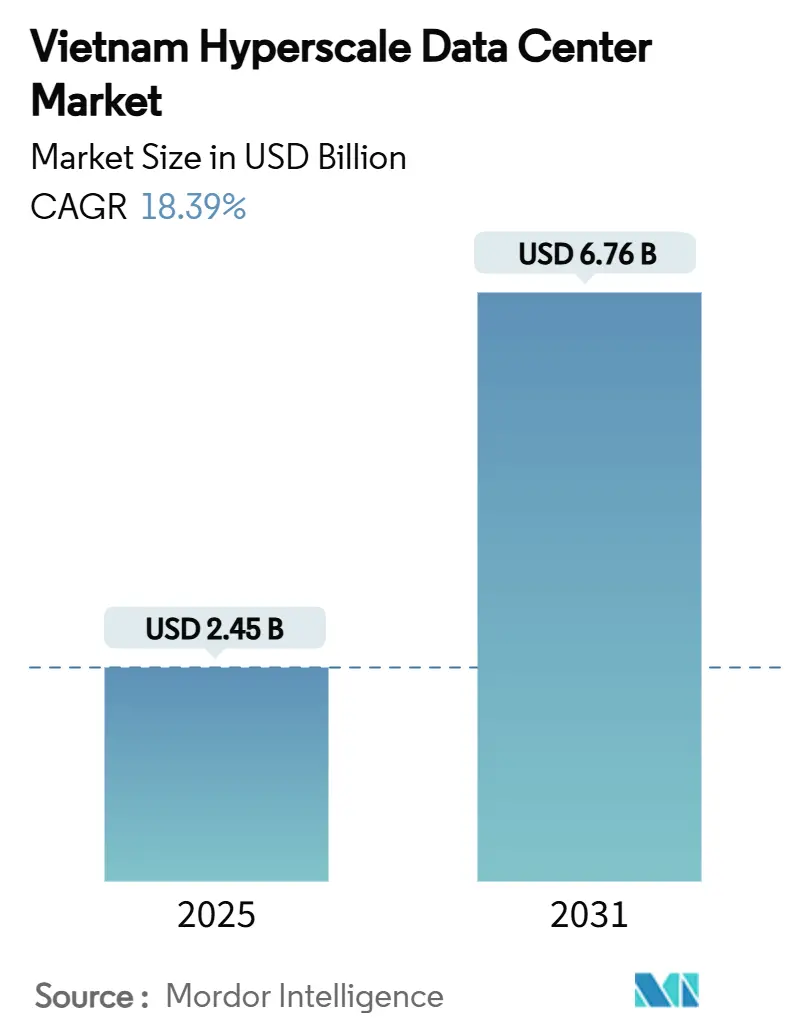

| 市場規模 (2025) | 2.45 十億米ドル |

| 市場規模 (2031) | 6.76 十億米ドル |

| 成長率 (2025 - 2031) | 18.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるベトナム ハイパースケール データセンター 市場分析

ベトナム ハイパースケール データセンター 市場規模は2025年にUSD 24億5,000万に達し、2031年までにUSD 67億6,000万へ拡大する予測で、2025年から2031年にかけて18.39%のCAGRを反映しています。市場容量は2025年の477.64 MWから2031年の2,302.09 MWへ拡大する見込みであり、急増するデジタル需要を満たすために必要な顕著なインフラ整備を示しています。政府のクラウド優先指令、5G展開、および記録的な外国直接投資が組み合わさり、ベトナムの地域新興ハブとしての地位を固めています。国内通信大手が設置容量を支配していますが、100%の所有権が認められるようになったグローバル ハイパースケーラーとの競争が急速に激化しています。グリッドのボトルネックを緩和するため、インフラ支出は液冷技術および再生可能エネルギーを活用した電力ソリューションへとシフトしています。南部ベトナムは優れた海底ケーブルアクセスにより最大の設置基盤を維持する一方、北部ベトナムは政策上の優位性と早期の政府導入を背景に最速の成長を示しています。

主要レポートのポイント

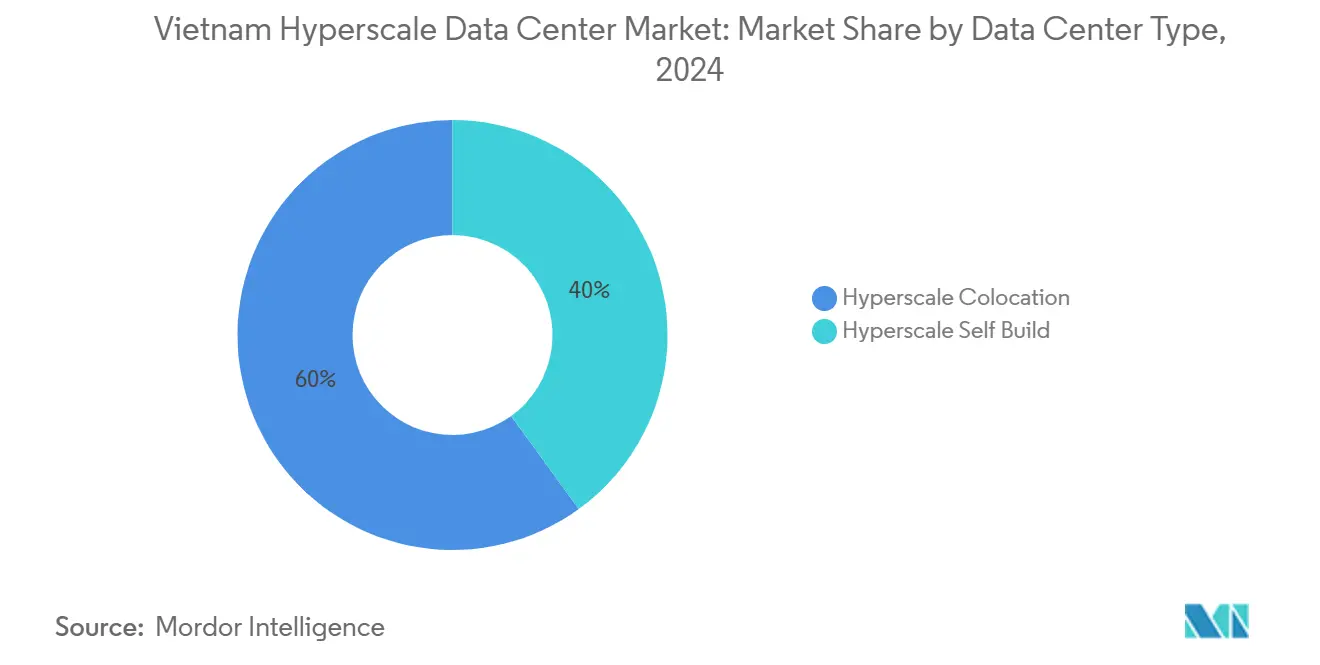

- データセンタータイプ別では、ハイパースケール コロケーションが2024年に60%の収益シェアでリードし、ハイパースケール自社構築施設は2030年にかけて20.5%のCAGRで拡大する見込みです。

- コンポーネント別では、ITインフラが2024年のベトナム ハイパースケール データセンター 市場規模の43%のシェアを占め、機械インフラは2030年にかけて19.5%のCAGRで拡大しています。

- ティア標準別では、ティアIII施設が2024年のベトナム ハイパースケール データセンター 市場シェアの75%を占め、ティアIVは2030年にかけて20.1%のCAGRを記録する予測です。

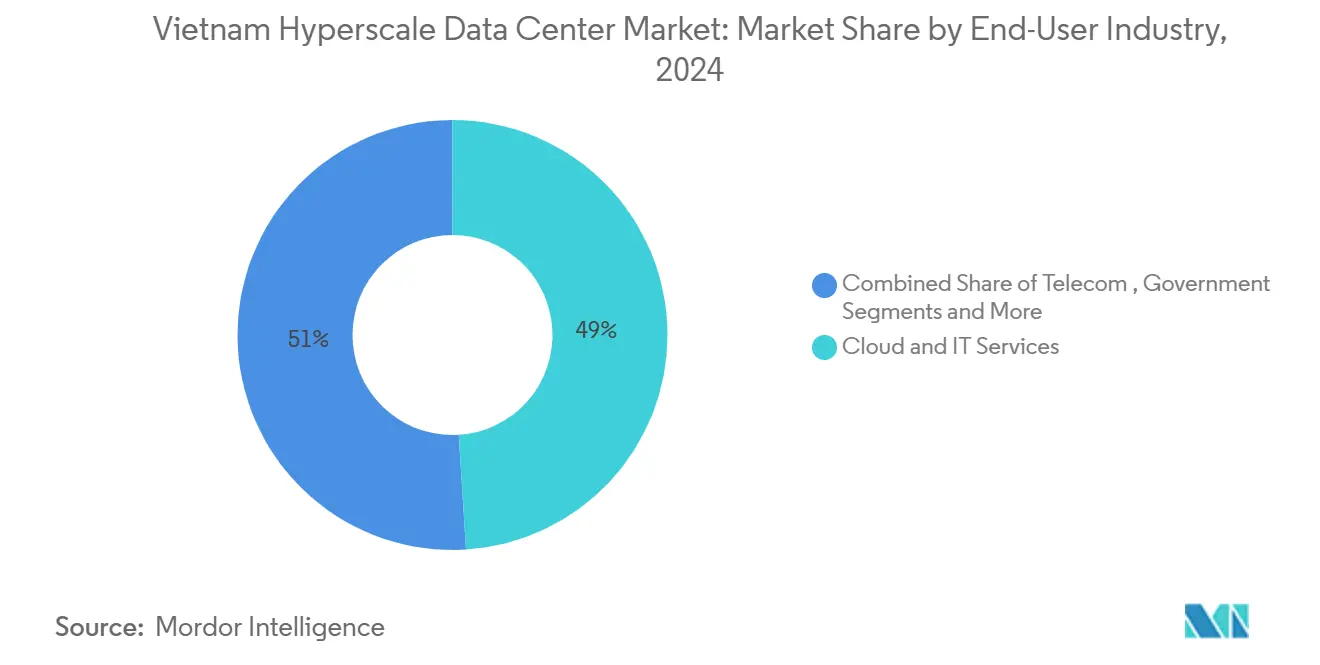

- エンドユーザー産業別では、クラウドおよびITが2024年の収益の49%を占め、BFSIは2025年~2030年にかけて18.7%のCAGRで成長する見込みです。

- データセンター規模別では、大規模施設(≤25 MW)が2024年に53%のシェアを獲得し、メガスケール(60 MWを超える)展開は2030年にかけて20.7%のCAGRに向かっています。

ベトナム ハイパースケール データセンター 市場のトレンドと洞察

推進要因インパクト分析表*

| 推進要因 | CAGRに対するインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ベトナム企業および電子政府プログラムによるクラウド優先指令の高まり | 4.2% | ハノイ、ホーチミン市において早期の恩恵を受けつつ、全国規模 | 中期(2〜4年) |

| 低遅延コンピューティングを求める電子商取引およびフィンテック取引の急増 | 3.8% | 南部ベトナム、ホーチミン市クラスターの優位性 | 短期(2年以下) |

| 5G展開およびエッジ・コア統合によるコアデータセンター容量の加速 | 3.1% | 全国規模、工業団地を優先 | 中期(2〜4年) |

| データセンター投資に対するFDIインセンティブおよび税制優遇措置 | 2.9% | 全国規模、ハイテク特区に集中 | 長期(4年以上) |

| ベトナム・シンガポール間ケーブルの冗長性によるマルチ可用性ゾーンアーキテクチャの実現 | 2.2% | 南部ベトナム、国際接続ハブ | 中期(2〜4年) |

| 中国のAIコンピューティング輸出規制の余波によるGPUクラスターのベトナムへの移転 | 1.7% | 全国規模、ハノイおよびダナン テクノロジーパークを重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベトナム企業および電子政府プログラムによるクラウド優先指令の高まり

ベトナムの国家デジタルトランスフォーメーションプログラムは、2030年までに全ての国家機関をクラウド上で運用することを義務付けており、新たなハイパースケールホールへの持続的な需要を保証しています。[1]Bao Chinh Phu, "Chương trình hành động quốc gia phát triển và chuyển đổi sang sử dụng nền tảng điện toán đám mây," baochinhphu.vn 公安省の国家データセンターは2025年2月に稼働を開始し、単一の市民データベースを基盤として、国内プロバイダーが模倣すべきパフォーマンスベンチマークを設定しています。VNPTの「xa lộ số(デジタル高速道路)」バックボーンをデータセンター間10 Gbpsリンクへアップグレードすることで、コアトラフィックの増大がさらに示されています。2030年までに企業の70%が国内クラウドを採用し、ハイパースケールの稼働率は高い二桁水準に実質的に固定される見通しです。

低遅延コンピューティングを求める電子商取引およびフィンテック取引の急増

モバイルコマースの拡大に伴い、銀行および決済ワークロードは遅延に敏感になっています。VIBはAWSへの移行後、製品展開を35%短縮し、コストを23%削減したと記録しています。TechcombankのLinuxONEへの移行はピーク時のトランザクション処理能力を4倍に高め、BFSIワークロードがハイパースケールコアに引き寄せられる理由を示しています。[2]IBM、「Techcombank」、ibm.com 増加するカードレス決済とリアルタイム決済は、ホーチミン市における高密度サーバー展開を推進し、ミリ秒以下の応答を保証しています。

5G展開およびエッジ・コア統合によるコアデータセンター容量の加速

Viettelは自社製5G機器の80%を製造し、全国コアへのバックホールトラフィックを担う大規模なエッジフットプリントを展開しています。[3]South China Morning Post, "Vietnam races to launch 5G network," scmp.com. 包括的な5Gカバレッジを求める地方自治体の要望が、数千のマイクロセルを集約する地域ゾーンへの需要を増大させています。エッジからコアへのアーキテクチャは電力密度の目標値を引き上げ、N+1以上の電気設計の必要性を強化しています。

データセンター投資に対するFDIインセンティブおよび税制優遇措置

改正された投資規則により、外国投資家は完全ライセンス取得前に着工が可能となり、最大15年間の税制優遇措置が付与されます。土地使用権は70年に延長され、2024年の電気通信法は所有上限を廃止し、資金力のあるハイパースケーラーに有利な競争環境を形成しています。

制約要因インパクト分析表*

| 制約要因 | CAGRに対するインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 主要工業地帯における電力グリッドの混雑 | -3.4% | 北部ベトナム、工業集積地 | 短期(2年以下) |

| 長期にわたる土地取得および許認可サイクル | -2.1% | 全国規模、都市部において深刻 | 中期(2〜4年) |

| メコンデルタにおける蒸発冷却を制限する水不足リスク | -1.8% | 南部ベトナム、メコンデルタ地域 | 長期(4年以上) |

| 運用エンジニアリングにおけるハイパースケール級の人材不足 | -1.6% | 全国規模、技術ハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要工業地帯における電力グリッドの混雑

ピーク時の不足は年間USD 14億の経済的損失をもたらし、オペレーターはバックアップ用ディーゼルおよびバッテリーシステムを過剰設備として導入せざるを得ません。ベトナムの設置容量80,555 MWのうち、グリッド制約により実際に送電されているのは半分にすぎず、送電近代化のために2030年までにUSD 1,283億の投資が必要です。この結果としての運用コスト増加が、近期の利益率拡大を抑制しています。

運用エンジニアリングにおけるハイパースケール級の人材不足

ベトナムは2025年までに50万人のテクノロジー人材を必要としていますが、データセンターオペレーションおよびサイバーセキュリティの深い専門知識はまだ不足しています。企業はAWSおよびCiscoのカリキュラムを活用した社内クラウドブートキャンプを実施しており、立ち上げスケジュールを長引かせる間接コストが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築が加速する中でコロケーションが優位

ハイパースケール コロケーションは2024年のベトナム ハイパースケール データセンター 市場において60%を獲得し、資本投資を抑えた参入モデルに対する国内の優先傾向を反映しています。しかし、ハイパースケール自社構築プロジェクトは、GoogleがホーチミンCity近郊にUSD 3億~6億5,000万規模のサイトを検討し、Viettelが140 MWキャンパスを建設する中、2030年にかけて20.5%のCAGRを記録する予測です。マルチテナントのフットプリントから専用キャンパスへのシフトは、セキュリティ、ネットワーク遅延、サステナビリティ目標に対するより厳格な管理を重視する成熟した顧客基盤を示しています。そのため、コロケーションプロバイダーはSAM DigitalHubが計画する150 MWのビンズオンコンプレックスに例示されるように、ホール規模を拡大し、独自ビルドへの移行を検討するハイパースケールテナントを引き留めています。予測期間において、ベトナム ハイパースケール データセンター 市場は、アンカークラウドテナントが電力密度と環境パラメータを決定するハイブリッド構造を多く特徴とするようになり、従来のコロケーションと自社構築の区別を曖昧にしていくでしょう。

コンポーネント別:ITインフラがリードし機械システムが急成長

ITコンピューティング、ストレージ、ネットワーキングハードウェアは、オペレーターがx86およびGPUクラスターのプロビジョニングに競い合う中、2024年の収益の43%を占めました。機械インフラは、浸漬冷却および冷媒ベースの液冷がPUEを1.4未満に抑制する中、19.5%のCAGRで最速成長が見込まれています。ベトナムの熱帯性湿度を考慮すると、チルド水ループおよびリアドア熱交換器が標準となりつつあり、ベトナム ハイパースケール データセンター 市場規模の配分を機械系の費目へと押し上げています。グリッドの不安定性が過剰設備を必要とするため、リングバス開閉装置から2N UPSシステムまでの電気系統も継続的な投資を集めています。温度勾配とエネルギーKPIのリアルタイム可視性を追求するオペレーターの間で、インテリジェントなDCIM(データセンターインフラ管理)レイヤーが普及しており、予知保全体制の実現に向けた環境が整いつつあります。

ティア標準別:ティアIIIの優位性とティアIVの加速

ティアIIIは信頼性と初期コストのバランスを取ることから、2024年の容量の75%を占めました。多国籍クラウドプラットフォームが99.995%以上の稼働時間契約を課す中、ティアIVのフットプリントは20.1%のCAGRで拡大する予測です。ViettelのPUE1.4未満を目標とする140 MWキャンパスはすでにティアIIIの認定を取得しており、VNPTのホアラックサイトはN+1電気トポロジーで稼働しています。これらのモデルが市場全体のシフトを触媒し、冗長性指標がマーケティングの差別化要因となることで、ベトナム ハイパースケール データセンター 市場は世界的に統一されたベンチマークへと向かっています。

エンドユーザー産業別:クラウドの優位性とBFSIの急成長

クラウドおよびITワークロードは、国家主導の移行により2024年の設置容量の49%を消費しました。BFSIは、決定論的遅延を求めるデジタルバンキングプラットフォーム、リアルタイム決済システム、および規制テクノロジー分析に牽引され、18.7%のCAGRで最速成長を記録する見込みです。LinuxONE導入後のTechcombankの4倍のスループット向上は、銀行コアがハイパースケールアーキテクチャへと再プラットフォーム化している様子を例示しています。製造、通信、電子商取引のワークロードが需要を補完し、ベトナム ハイパースケール データセンター 産業が垂直市場全体で多様化を維持することを確実にしています。

注記: すべての個別セグメントのシェアはレポートご購入時にご確認いただけます

データセンター規模別:大規模がリードしメガスケールが台頭

大規模サイト(≤25 MW)は2024年に53%のシェアを保持しましたが、メガキャンパス(60 MW超)は20.7%のCAGRの軌道に乗っています。Viettelの10,000ラック、140 MWプラントおよびSAM DigitalHubの150 MWの青写真は、グローバルAIワークロードを誘致し、あらかじめ拡張用地を確保することを目指したスケーリングの論理を体現しています。そのため、メガ資産が占めるベトナム ハイパースケール データセンター 市場規模は倍増する見込みであり、国内の容量プロファイルをシンガポールやジャカルタのような成熟したハブと一致させています。

地理分析

南部ベトナムは、ホーチミン市の確立されたキャリアホテルおよび海底ケーブルの結節点を背景に、ベトナム ハイパースケール データセンター 市場の最大のシェアを支配しています。新しいアジア直通ケーブル(Asia Direct Cable)のブンタウへの50 Tbpsバースが主要ASEAN諸国との往復遅延を削減し、ハイパースケーラーが陸揚局近くにコンピューティングクラスターを配置する動機となっています。ViettelのUSD 1億4,000万、140 MWキャンパスおよびGoogleが提案するUSD 6億5,000万規模のコンプレックスといったメガ建設が、越境ワークロードに対するこの地域の優位性を確固たるものにしています。需要は電子商取引、フィンテック、および金融取引所と最終マイル物流ノードへの近接性を重視する輸出志向型製造企業によって支えられています。

ハノイを中心とする北部ベトナムは、各省庁が主権クラウドホスティングを義務付ける中、最速の成長率を示しています。公安省の国家データセンターは政府のコミットメントを強調し、遅延上の優位性が首都回廊への展開から生まれることを企業に示しています。VNPTのホアラックにある23,000平方メートルのティアIIIハブと、Viettelの30 MWグリーンサイトは、国営事業者がファーストムーバーとして機能している様子を示しています。民間投資家も後に続いており、コンプライアンスの確実性とサイバーセキュリティプロトコルのより緊密な監視を求めています。

中部ベトナムのダナン回廊は、地震リスクの冗長性と土地コストの効率性のバランスを取る戦略的な代替地として浮上しています。新たに承認された1,881ヘクタールの自由貿易区および341ヘクタールのITパークが、FPT、CMC、VNPTの建設計画を誘致しています。接続性はデュアルルートの地上光ファイバーと90 Tbpsの海底容量によって保証されており、ダナンを国家クラウドプラットフォームの災害復旧ノードとして位置付けています。これらの地理的ダイナミクスが組み合わさることで、ベトナム ハイパースケール データセンター 市場が単一の都市圏に制約されることなく、レジリエンスと政府中枢との連携を保証します。

競合環境

国内通信大手のViettel、VNPT、FPTは依然として設置メガワットの約97%を支配していますが、規制緩和が競争環境を塗り替えつつあります。2024年7月に付与された完全外国所有権は、それぞれUSD 10億を超える潜在投資を持つGoogle、Alibaba、Metaへの門戸を開きました。ViettelはPUEを1.4未満に押し下げるAI補助冷却によってテクノロジーのペースを設定し、VNPTは政府契約と主権クラウド認証に重点を置いています。SAM DigitalHubのような新世代のコロケーション開発業者は、レガシー設計を飛び越えるためにモジュール式ホールと浸漬冷却を優先しています。国内の規制上の影響力と多国籍企業の規模経済の衝突は、全面的な価格競争ではなくアライアンスを引き起こす可能性が高く、ST TelemediaがVNGと60 MWハイブリッド施設で提携したことがその証左です。全体として、競争の構造は資本障壁の低下とテクノロジー標準化の加速に伴い、寡占的なものから競争可能なものへと移行しつつあります。

ベトナム ハイパースケール データセンター 産業のリーダー

Viettel IDC

FPT Telecom International

VNPT Net Corporation

CMC Telecom

Amazon Web Services(AWS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:CMCがUSD 2億5,000万のハイパースケール データセンターの承認を取得し、ベトナムのデジタルインフラ軌道に対する民間セクターの信頼を強化。

- 2025年6月:政府が2030年までに全機関の100%採用を義務付ける国家クラウドアクションプランを批准。

- 2025年6月:ダナン自由貿易区が正式に設立され、データセンターオペレーターへの税制優遇措置を提供。

- 2025年5月:MetaがベトナムLanguage(ベトナム語)モデルを含むAI投資プログラムを発表。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ベトナムのハイパースケールデータセンター市場を、クラウド、AI、大規模コンテンツのワークロード向けに4MW超の連続したIT負荷を提供する、同国内の新設または完工されたすべての施設と定義している。このモデルは、ハイパースケールのセルフビルドと、Tier III以上に格付けされたホールセール・コロケーションに関連する資本価値と営業収益の流れを捉えている。

4MW未満のエッジポッド、企業のオンプレミスルーム、純粋なシェル&コア建設契約はカウントされない。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- PDU(電力供給ユニット)

- 切替開閉装置および開閉設備

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置およびコミッショニング

- 設計エンジニアリング

- 防火・セキュリティ・安全システム

- DCIM(データセンターインフラ管理)/ BMS(ビル管理システム)ソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- 大規模(25 MW以下)

- 大型規模(25 MW超、60 MW以下)

- メガ規模(60 MW超)

詳細な調査方法とデータの検証

一次調査

ホーチミン市、ハノイ、シンガポールのデータセンター・プランナー、電力エンジニア、不動産アドバイザー、クラウド・キャパシティ・マネージャーと何度も話し合いを行いました。このような意見交換により、構築スケジュールの遅れ、平均的なラックの電力エンベロープ、ハイパースケーラによる利用率などが明らかになり、稼働率カーブと価格スプレッドの調整に役立ちました。

デスクリサーチ

モルドールのアナリストはまず、ベトナムの情報通信省、国営電力会社EVN、税関の出荷記録、ベトナム・インターネット協会などの業界団体の報告書から、オープンな統計を使ってこの世界をマッピングした。また、Dow Jones Factivaに掲載された英語とベトナム語の報道を精査し、プロジェクトの開始日、ラック密度、土地コストについて調べました。キャパシティ・ベンチマークは、Uptime Instituteの認証、APNICのIPv6トラフィック・データ、および計画投資省を通じて入手可能なプロジェクト申請書で検証した。また、D&B Hooversの有料情報により、主要なデベロッパーの財務情報を入手した。ここで挙げた情報源は根拠を示すものであり、すべてを網羅するものではない。

市場規模と予測

Mordorのモデルは、公式の電力接続承認、海底ケーブルの陸揚げ、宣言された海外直接投資を使って、設置されたIT負荷をトップダウンで再構築することから始まる。結果は、発表されたメガワットブロックの選択的なボトムアップのロールアップと、サンプリングされたkWあたりの平均販売価格によってクロスチェックされる。主要なドライバーである、外国人所有権の自由化、海底ケーブルの冗長性、平均PUEの進歩、ラックパワーの高密度化、土地リースコスト、ファイバーバックホールの成長は、2031年までの価値と容量を予測する多変量回帰に反映される。個々のサイトデータのギャップは、同業者の平均値によって埋められ、チャネルチェックによって再確認される。

データの検証と更新サイクル

すべての中間出力は、過去のエネルギー販売・輸入統計との差異チェックを受ける。内部レビュアーが異常の解決後にサインオフし、報告書は毎年更新され、重要な政策やプロジェクトが発表された場合は随時更新される。

ベトナムのハイパースケール・データセンター・ベースラインが信頼される理由

各社が異なる組み入れルールを選んだり、別々の日付で通貨を調整したり、生産能力を建設支出に組み込んだりするため、公表される見積もりはしばしば乖離する。

主なギャップ要因としては、モルドールが使用中の経済価値を報告しているのに対し、資本支出のみを扱っている調査や、エンタープライズルームとエッジルームを合計に組み込んでいる調査、ベトナムの急速なラック密度シフトや投資回収期間を短縮する優遇税制を無視した一律の稼働率を適用している調査などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 24.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 6億5400万米ドル(2024年) | 地域コンサルタントA | 投資支出を追跡、経常収入は除く |

| 22億米ドル(2025年) | 業界誌B | ハイパースケールのみではなく、データセンター全体の収益を報告し、エッジノードを混在させる |

| 12億米ドル(2023年) | 産業ポータルC | 過去の支出を使用し、プロジェクト・レベルの調整なしに一律15%のCAGRを適用 |

これらの比較から、スコープ・アライメント、利用現実主義、デュアル・モデリングが適用された場合、モルドールインテリジェンスは、意思決定者が透明な変数と再現可能なステップをたどることができるバランスのとれたベースラインを提供することがわかる。

レポートで回答される主要な質問

ベトナム ハイパースケール データセンター 市場の現在の規模はいくらですか?

ベトナム ハイパースケール データセンター 市場規模は2025年にUSD 24億5,000万であり、2031年までにUSD 67億6,000万に達する見込みです。

ベトナムのどの地域が最も多くのハイパースケール容量を持ちますか?

南部ベトナム(ホーチミン市およびバーリア・ブンタウクラスターが主導)は、優れた海底ケーブル接続性により最大の設置容量を保有しています。

ティア標準別で最も成長が速いセグメントはどれですか?

グローバルな稼働時間要件に牽引されるティアIV施設は、2030年にかけて20.1%のCAGRで成長する予測です。

電力グリッドの制約はどのように緩和されていますか?

オペレーターは、現在ベトナムに年間USD 14億の損失をもたらしているグリッド混雑に対抗するため、2N電気トポロジー、敷地内再生可能エネルギー、および液冷への投資を行っています。

最も成長が速いエンドユーザーセグメントはどれですか?

銀行およびフィンテックが国内ハイパースケールホスティングを必要とするクラウド対応プラットフォームに移行する中、BFSIワークロードは2025年から2030年にかけて25%のCAGRで拡大しています。

外国ハイパースケーラーにはどのような所有権規則が適用されますか?

2024年7月以降、外国投資家はベトナムのデータセンター事業体を100%所有することが可能となり、以前の少数株主制限が撤廃され、数十億ドル規模のプロジェクトパイプラインが促進されています。

最終更新日: