Taille et part du marché des centres de données hyperscale au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

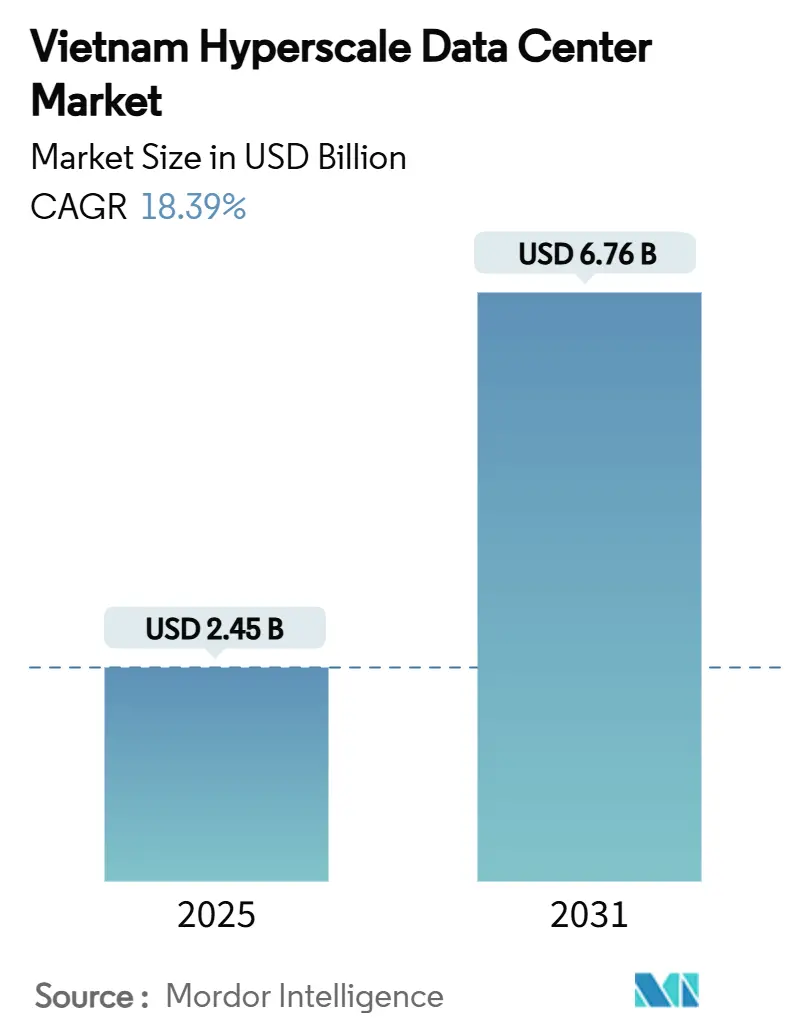

| Taille du Marché (2025) | 2.45 Milliards de dollars |

| Taille du Marché (2031) | 6.76 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 18.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale au Vietnam par Mordor Intelligence

La taille du marché des centres de données hyperscale au Vietnam s'établit à 2,45 milliards USD en 2025 et devrait progresser jusqu'à 6,76 milliards USD d'ici 2031, reflétant un TCAC de 18,39% sur la période 2025-2031. Le volume du marché est appelé à s'étendre de 477,64 MW en 2025 à 2 302,09 MW d'ici 2031, soulignant l'important déploiement d'infrastructures nécessaire pour répondre à une demande numérique en forte hausse. Les mandats gouvernementaux axés sur le cloud en priorité, les déploiements de la 5G et les investissements directs étrangers records se conjuguent pour ancrer le statut du Vietnam en tant que pôle régional émergent. Les grands opérateurs de télécommunications locaux dominent la capacité installée, mais font face à une concurrence en forte accélération de la part des hyperscalers mondiaux désormais autorisés à détenir une propriété à 100%. Les dépenses d'infrastructure s'orientent vers les technologies de refroidissement par liquide et les solutions d'alimentation adossées aux énergies renouvelables, les opérateurs cherchant à atténuer les goulets d'étranglement du réseau électrique. Le Sud du Vietnam conserve la plus grande base installée grâce à un accès supérieur aux câbles sous-marins, tandis que le Nord du Vietnam enregistre la croissance la plus rapide, portée par la proximité avec les centres de décision politiques et l'adoption précoce par les administrations publiques.

Principaux enseignements du rapport

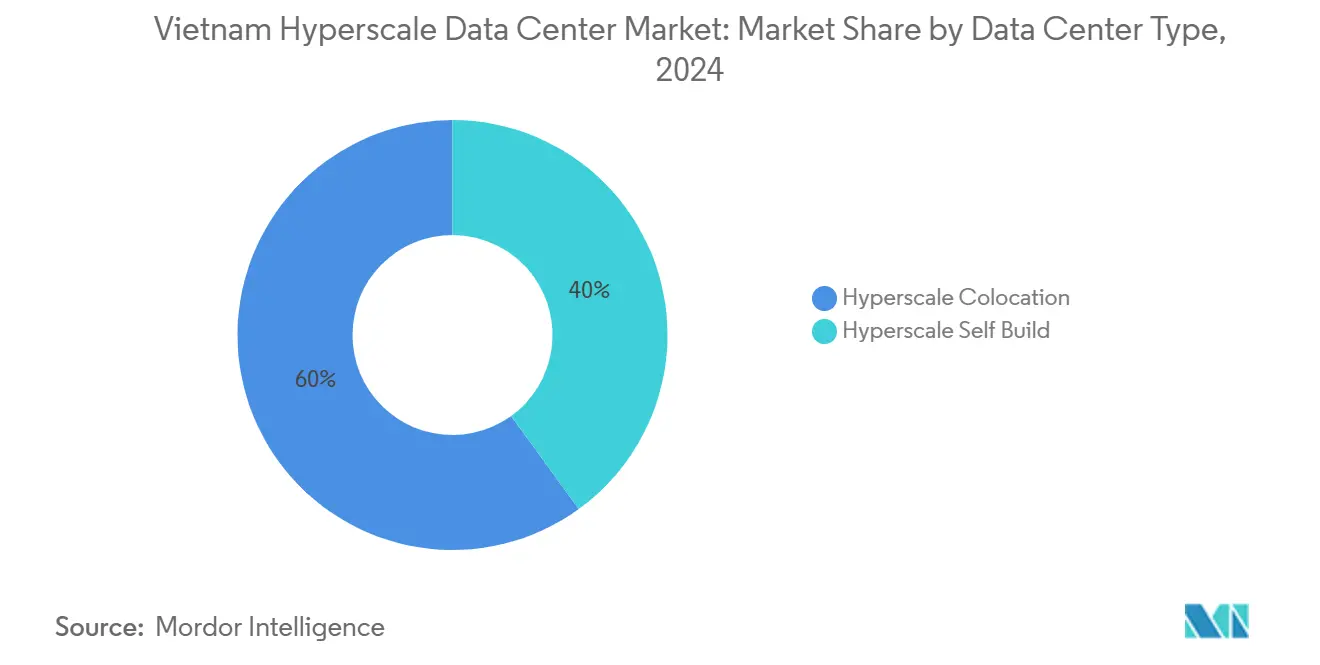

- Par type de centre de données, la colocation hyperscale a dominé avec une part de revenus de 60% en 2024 ; les installations autoconstructites hyperscale devraient se développer à un TCAC de 20,5% jusqu'en 2030.

- Par composant, l'infrastructure informatique représentait une part de 43% de la taille du marché des centres de données hyperscale au Vietnam en 2024, et l'infrastructure mécanique progresse à un TCAC de 19,5% jusqu'en 2030.

- Par norme de niveau, les installations de Niveau III détenaient 75% de la part du marché des centres de données hyperscale au Vietnam en 2024, tandis que le Niveau IV devrait enregistrer un TCAC de 20,1% jusqu'en 2030.

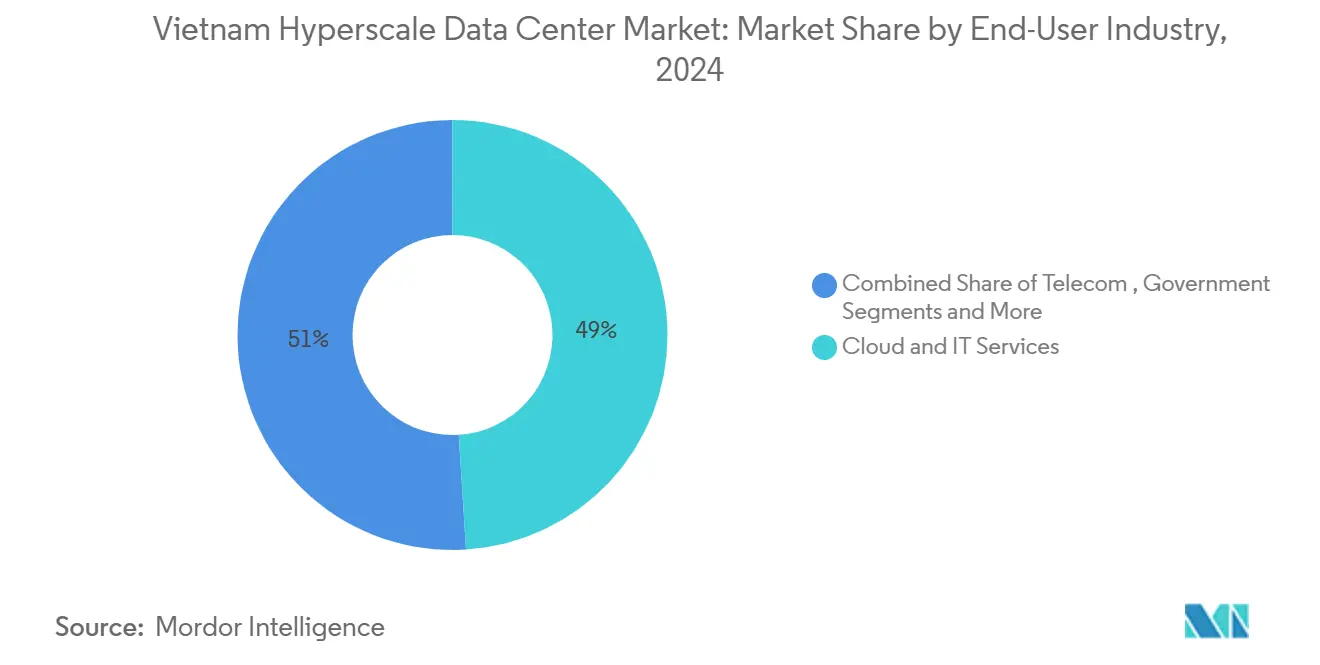

- Par secteur d'utilisation final, le cloud et l'informatique représentaient 49% des revenus en 2024, et le secteur des services bancaires, financiers et d'assurance (BFSI) devrait croître à un TCAC de 18,7% entre 2025 et 2030.

- Par taille de centre de données, les grandes installations (≤25 MW) ont capturé une part de 53% en 2024, tandis que les déploiements à très grande échelle (supérieure à 60 MW) sont sur la bonne voie pour un TCAC de 20,7% jusqu'en 2030.

Tendances et perspectives du marché des centres de données hyperscale au Vietnam

Tableau d'analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats croissants axés sur le cloud en priorité par les entreprises vietnamiennes et les programmes d'administration électronique | 4.2% | National, avec des gains précoces à Hanoï et à Hô Chi Minh-Ville | Moyen terme (2 à 4 ans) |

| Hausse des transactions de commerce électronique et de technologie financière exigeant des calculs à faible latence | 3.8% | Sud du Vietnam, dominance du pôle de Hô Chi Minh-Ville | Court terme (≤ 2 ans) |

| Déploiements de la 5G et consolidation périphérie-cœur accélérant la capacité des centres de données centraux | 3.1% | National, priorité dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Incitations aux investissements directs étrangers et exonérations fiscales pour les investissements dans les centres de données | 2.9% | National, concentré dans les zones de haute technologie | Long terme (≥ 4 ans) |

| Redondance du câble Vietnam-Singapour permettant des architectures multi-zones de disponibilité | 2.2% | Sud du Vietnam, pôles de connectivité internationale | Moyen terme (2 à 4 ans) |

| Répercussions des contrôles américains sur les exportations de calcul IA vers la Chine, orientant les grappes de GPU vers le Vietnam | 1.7% | National, accent sur les parcs technologiques de Hanoï et de Đà Nẵng | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats croissants axés sur le cloud en priorité par les entreprises vietnamiennes et les programmes d'administration électronique

Le Programme national de transformation numérique du Vietnam exige que chaque agence de l'État fonctionne sur le cloud d'ici 2030, garantissant une demande persistante pour de nouvelles salles hyperscale.[1]Bao Chinh Phu, "Chương trình hành động quốc gia phát triển và chuyển đổi sang sử dụng nền tảng điện toán đám mây," baochinhphu.vn Le centre de données national du ministère de la Sécurité publique, opérationnel depuis février 2025, ancre une base de données unique des citoyens et fixe des critères de performance que les fournisseurs nationaux doivent imiter. La mise à niveau du réseau dorsal ' xa lộ số ' de VNPT vers des liaisons inter-centres de données à 10 Gbps souligne encore davantage la montée du trafic central. D'ici 2030, 70% des entreprises devraient adopter le cloud national, verrouillant effectivement les taux d'utilisation hyperscale à des niveaux élevés à deux chiffres.

Hausse des transactions de commerce électronique et de technologie financière exigeant des calculs à faible latence

Les charges de travail bancaires et de paiement sont devenues sensibles à la latence à mesure que le commerce mobile prend de l'ampleur. VIB a enregistré des mises sur le marché 35% plus rapides et des économies de coûts de 23% après son passage à AWS. La migration de Techcombank vers LinuxONE a quadruplé la capacité de traitement des transactions aux heures de pointe, illustrant pourquoi les charges de travail du secteur BFSI gravitent vers les cœurs hyperscale.[2]IBM, "Techcombank", ibm.com L'essor des paiements sans carte et du règlement en temps réel alimente des déploiements de serveurs denses à Hô Chi Minh-Ville pour garantir des temps de réponse inférieurs à la milliseconde.

Déploiements de la 5G et consolidation périphérie-cœur accélérant la capacité des centres de données centraux

Viettel fabrique 80% de ses équipements 5G, déployant des empreintes périphériques massives qui acheminent le trafic de retour vers les cœurs nationaux.[3]South China Morning Post, "Vietnam races to launch 5G network", scmp.com Les provinces qui sollicitent une couverture 5G complète amplifient la demande de zones régionales agrégeant des milliers de microcellules. L'architecture périphérie-cœur fait monter les objectifs de densité de puissance et renforce la nécessité de conceptions électriques ≥N+1.

Incitations aux investissements directs étrangers et exonérations fiscales pour les investissements dans les centres de données

Les règles d'investissement révisées permettent désormais aux investisseurs étrangers de commencer les travaux avant l'obtention de la licence complète et accordent des exonérations fiscales allant jusqu'à 15 ans. Les droits d'utilisation des terres ont été prolongés à 70 ans, et la loi sur les télécommunications de 2024 a supprimé les plafonds de participation, faisant pencher le terrain concurrentiel en faveur des hyperscalers disposant de capitaux importants.

Tableau d'analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau électrique dans les zones industrielles clés | -3.4% | Nord du Vietnam, concentrations industrielles | Court terme (≤ 2 ans) |

| Cycles longs d'acquisition foncière et d'obtention des permis | -2.1% | National, particulièrement aigu dans les centres urbains | Moyen terme (2 à 4 ans) |

| Risques de pénurie d'eau limitant le refroidissement par évaporation dans le delta du Mékong | -1.8% | Sud du Vietnam, régions du delta du Mékong | Long terme (≥ 4 ans) |

| Manque de talents de niveau hyperscale en ingénierie d'exploitation | -1.6% | National, concentré dans les pôles techniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau électrique dans les zones industrielles clés

Les pénuries aux heures de pointe coûtent à l'économie 1,4 milliard USD par an et obligent les opérateurs à surdimensionner les systèmes diesel de secours et les batteries. Seulement la moitié des 80 555 MW de capacité installée au Vietnam est effectivement distribuée en raison des contraintes du réseau électrique, et 128,3 milliards USD doivent être investis d'ici 2030 pour moderniser le transport d'électricité. La pression sur les coûts d'exploitation qui en résulte tempère l'expansion des marges à court terme.

Manque de talents de niveau hyperscale en ingénierie d'exploitation

Le Vietnam aura besoin de 500 000 travailleurs dans le secteur technologique d'ici 2025, mais manque encore de compétences approfondies en exploitation de centres de données et en cybersécurité. Les entreprises organisent désormais des formations internes en cloud avec les programmes d'AWS et de Cisco, ajoutant des coûts indirects qui peuvent allonger les délais de montée en puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : La colocation domine malgré l'accélération de l'autoconstruction

La colocation hyperscale a capturé 60% du marché des centres de données hyperscale au Vietnam en 2024, reflétant une préférence nationale pour les modèles d'entrée à faible intensité capitalistique. Les projets d'autoconstruction hyperscale devraient toutefois afficher un TCAC de 20,5% jusqu'en 2030, Google envisageant un site de 300 à 650 millions USD près de Hô Chi Minh-Ville et Viettel construisant un campus de 140 MW. Le passage des empreintes multi-locataires aux campus dédiés signale une base de clientèle arrivant à maturité, qui valorise un meilleur contrôle de la sécurité, de la latence réseau et des objectifs de durabilité. Les fournisseurs de colocation font donc évoluer la taille de leurs salles - comme en témoigne le complexe de 150 MW à Bình Dương planifié par SAM DigitalHub - pour fidéliser les locataires hyperscale qui pourraient autrement migrer vers des constructions propriétaires. Sur l'horizon de prévision, le marché des centres de données hyperscale au Vietnam comportera de plus en plus de structures hybrides où les locataires cloud d'ancrage dictent les densités de puissance et les paramètres environnementaux, estompant la frontière traditionnelle entre colocation et autoconstruction.

Par composant : L'infrastructure informatique en tête tandis que les systèmes mécaniques progressent rapidement

Le matériel informatique de calcul, de stockage et de réseau représentait 43% des revenus en 2024, les opérateurs s'empressant de provisionner des grappes x86 et GPU. L'infrastructure mécanique devrait connaître la croissance la plus rapide avec un TCAC de 19,5%, l'immersion et le refroidissement par liquide à base de réfrigérant ramenant le coefficient d'efficacité énergétique (PUE) en dessous de 1,4. Compte tenu de l'humidité tropicale du Vietnam, les boucles d'eau refroidie et les échangeurs de chaleur à porte arrière deviennent la norme, orientant davantage la répartition de la taille du marché des centres de données hyperscale au Vietnam vers les postes de dépenses mécaniques. Les systèmes électriques, des appareillages de commutation en anneau aux chaînes d'onduleurs 2N, continuent d'attirer les investissements car l'instabilité du réseau exige un surdimensionnement. Les couches intelligentes de gestion de l'infrastructure des centres de données (DCIM) gagnent en popularité, les opérateurs cherchant une visibilité en temps réel sur les gradients de température et les indicateurs clés de performance énergétique, préparant le terrain pour des régimes de maintenance prédictive.

Par norme de niveau : Dominance du Niveau III avec accélération du Niveau IV

Le Niveau III représentait 75% de la capacité en 2024 car il équilibre fiabilité et coût en capital. Les empreintes de Niveau IV devraient se développer à un TCAC de 20,1%, les plateformes cloud multinationales imposant des contrats de disponibilité stricts ≥99,995%. Le campus de 140 MW de Viettel a déjà obtenu les certifications de Niveau III avec un PUE cible inférieur à 1,4, tandis que le site de VNPT à Hòa Lạc fonctionne avec des topologies électriques N+1. Ces modèles catalysent une évolution à l'échelle du marché où les indicateurs de redondance deviennent un facteur de différenciation marketing, propulsant le marché des centres de données hyperscale au Vietnam vers des références harmonisées à l'échelle mondiale.

Par secteur d'utilisation final : Dominance du cloud avec l'essor du secteur BFSI

Les charges de travail cloud et informatiques ont consommé 49% de la capacité installée en 2024 en raison des migrations imposées par l'État. Le secteur BFSI devrait enregistrer le TCAC le plus rapide à 18,7%, porté par les plateformes de banque numérique, les rails de paiement en temps réel et les analyses de technologie réglementaire qui exigent une latence déterministe. Le quadruplement du débit de Techcombank après l'adoption de LinuxONE illustre comment les cœurs bancaires se re-plateforme vers l'architecture hyperscale. Les charges de travail des secteurs de la fabrication, des télécommunications et du commerce électronique complètent la demande, garantissant que le secteur des centres de données hyperscale au Vietnam reste diversifié entre les différents secteurs verticaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille de centre de données : Les grandes installations en tête tandis que les très grandes échelles émergent

Les grands sites (≤25 MW) détenaient une part de 53% en 2024, mais les méga-campus (>60 MW) suivent une trajectoire de TCAC de 20,7%. L'usine de 10 000 baies et 140 MW de Viettel et le plan de 150 MW de SAM DigitalHub illustrent une logique de dimensionnement visant à attirer les charges de travail d'IA mondiales et à réserver à l'avance des parcelles d'expansion. La taille du marché des centres de données hyperscale au Vietnam capturée par les actifs méga devrait donc se multiplier, alignant les profils de capacité nationaux sur des pôles matures tels que Singapour et Jakarta.

Analyse géographique

Le Sud du Vietnam commande la plus grande part du marché des centres de données hyperscale au Vietnam, grâce aux hôtels opérateurs établis de Hô Chi Minh-Ville et aux nœuds de câbles sous-marins. L'amarrage à 50 Tbps du nouveau câble Asia Direct Cable à Vũng Tàu réduit la latence aller-retour vers les principaux pays pairs de l'ASEAN, incitant les hyperscalers à co-localiser des grappes de calcul près des stations d'atterrissage. Les méga-constructions telles que le campus de 140 MW de Viettel et le complexe proposé par Google à 650 millions USD cimentent la primauté de la région pour les charges de travail transfrontalières. La demande est ancrée par les entreprises de commerce électronique, de technologie financière et de fabrication orientée vers l'exportation qui valorisent la proximité avec les bourses financières et les nœuds logistiques du dernier kilomètre.

Le Nord du Vietnam, centré sur Hanoï, affiche le taux de croissance le plus rapide, les ministères imposant un hébergement en cloud souverain. Le centre de données national du ministère de la Sécurité publique souligne l'engagement du gouvernement et signale aux entreprises que les avantages de latence s'accumulent pour les déploiements dans le couloir de la capitale. Le pôle de Niveau III de 23 000 m² de VNPT à Hòa Lạc, associé au site vert de 30 MW de Viettel, illustre comment les opérateurs liés à l'État agissent en précurseurs. Les investisseurs privés emboîtent le pas, recherchant la certitude de conformité et une surveillance plus étroite des protocoles de cybersécurité.

Le couloir de Đà Nẵng en Centre du Vietnam émerge comme une alternative stratégique alliant redondance sismique et efficacité des coûts fonciers. Une zone de libre-échange de 1 881 hectares nouvellement approuvée et un parc informatique de 341 hectares attirent les plans de construction de FPT, CMC et VNPT. La connectivité est assurée par des fibres terrestres à double itinéraire et une capacité sous-marine de 90 Tbps, positionnant Đà Nẵng comme un nœud de reprise après sinistre pour les plateformes cloud nationales. Combinées, ces dynamiques géographiques garantissent que le marché des centres de données hyperscale au Vietnam ne sera pas limité à un seul pôle urbain, préservant la résilience et les liaisons avec le siège du gouvernement.

Paysage concurrentiel

Les grands opérateurs nationaux de télécommunications Viettel, VNPT et FPT contrôlent encore environ 97% des mégawatts installés, mais la déréglementation redessine le terrain. Les droits de propriété étrangère à 100% accordés en juillet 2024 ont ouvert la porte à Google, Alibaba et Meta, dont les investissements potentiels dépassent 1 milliard USD. Viettel donne le rythme technologique grâce à un refroidissement assisté par IA qui fait passer le PUE en dessous de 1,4, tandis que VNPT mise sur les contrats gouvernementaux et les certifications de cloud souverain. Les nouveaux développeurs de colocation tels que SAM DigitalHub préfèrent les salles modulaires et le refroidissement par immersion pour dépasser les conceptions héritées. La collision entre l'effet de levier réglementaire national et les économies d'échelle multinationales devrait déclencher des alliances plutôt que des guerres de prix à grande échelle - comme en témoigne le partenariat de ST Telemedia avec VNG sur une installation hybride de 60 MW. Dans l'ensemble, le tissu concurrentiel évolue d'oligopolistique à contestable à mesure que les barrières capitalistiques s'abaissent et que la standardisation technologique s'accélère.

Leaders du secteur des centres de données hyperscale au Vietnam

Viettel IDC

FPT Telecom International

VNPT Net Corporation

CMC Telecom

Amazon Web Services (AWS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : CMC obtient l'approbation pour un centre de données hyperscale de 250 millions USD, renforçant la confiance du secteur privé dans la trajectoire de l'infrastructure numérique du Vietnam.

- Juin 2025 : Le gouvernement ratifie le plan d'action national sur le cloud imposant une adoption à 100% par les agences d'ici 2030.

- Juin 2025 : La zone de libre-échange de Đà Nẵng a été officiellement créée, offrant des exonérations fiscales aux opérateurs de centres de données.

- Mai 2025 : Meta dévoile un programme d'investissement en IA comprenant des modèles de langue vietnamienne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de données hyperscale du Vietnam comme toutes les installations nouvellement mises en service ou entièrement construites dans le pays qui fournissent >=4 MW de charge informatique contiguë pour les charges de travail de cloud, d'IA et de contenu à grande échelle. Le modèle capture la valeur du capital et les flux de revenus d'exploitation liés à l'auto-construction hyperscale ainsi qu'aux salles de colocation de gros classées Tier III ou plus.

Les "Edge pods" de moins de 4 MW, les salles d'entreprise sur site et les contrats de construction de type "shell and core" ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation (PDU)

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption (UPS)

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du noyau et de l'enveloppe

- Installation et mise en service

- Ingénierie de conception

- Systèmes d'incendie, de sécurité et de sûreté

- Solutions de gestion de l'infrastructure des centres de données (DCIM) / Systèmes de gestion des bâtiments (BMS)

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grande (inférieure ou égale à 25 MW)

- Massive (supérieure à 25 MW et inférieure ou égale à 60 MW)

- Méga (supérieure à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreuses conversations ont eu lieu avec des planificateurs de centres de données, des ingénieurs en énergie, des conseillers immobiliers et des gestionnaires de capacité de cloud à Ho Chi Minh Ville, Hanoi et Singapour. Ces échanges ont permis de clarifier les délais de construction, les enveloppes de puissance moyenne des racks et les taux d'adoption probables par les hyperscalers, ce qui nous a aidés à ajuster les courbes d'utilisation et les écarts de prix.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'univers en utilisant des statistiques ouvertes du ministère vietnamien de l'information et des communications, de la compagnie nationale d'électricité EVN, des registres des expéditions douanières et des rapports d'associations commerciales telles que la Vietnam Internet Association. Nous avons également passé au crible la presse anglaise et vietnamienne publiée sur Dow Jones Factiva pour connaître les dates de démarrage des projets, la densité des baies et le coût des terrains. Les références de capacité ont été validées à l'aide des certifications de l'Uptime Institute, des données de trafic IPv6 de l'APNIC et des dossiers de projets disponibles auprès du ministère de la Planification et de l'Investissement. Les informations payantes de D&B Hoovers ont fourni les données financières des principaux développeurs. Les sources mentionnées illustrent la base de données et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une reconstruction descendante de la charge informatique installée à l'aide des autorisations officielles de connexion électrique, des atterrissages de câbles sous-marins et des investissements directs étrangers déclarés. Les résultats sont recoupés par une analyse ascendante sélective des blocs de mégawatts annoncés et d'un échantillon de prix de vente moyen par kW. Les facteurs clés, la libéralisation de la propriété étrangère, la redondance des câbles sous-marins, la progression du PUE moyen, la densification de la puissance des baies, le coût des baux fonciers et la croissance de la fibre optique, alimentent une régression multivariée qui projette la valeur et la capacité jusqu'en 2031. Les lacunes dans les données des sites individuels sont comblées par des moyennes de pairs, puis validées à nouveau par des vérifications de canaux.

Cycle de validation et de mise à jour des données

Tous les résultats intermédiaires font l'objet d'une vérification des écarts par rapport aux statistiques historiques sur les ventes et les importations d'énergie. Un réviseur interne signe une fois les anomalies résolues, et les rapports sont actualisés chaque année, avec des mises à jour ad hoc en cas d'annonces importantes concernant la politique ou le projet.

Pourquoi notre centre de données hyperspécialisé au Viêt Nam mérite-t-il la confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion différentes, ajustent les devises à des dates distinctes ou intègrent la capacité dans les dépenses de construction.

Parmi les principaux facteurs d'écart, on peut citer certaines études qui ne traitent que les dépenses d'investissement alors que Mordor fait état de la valeur économique d'utilisation ; d'autres intègrent les salles d'entreprise et les salles périphériques dans les totaux ; quelques-unes appliquent un facteur d'utilisation uniforme qui ne tient pas compte de l'évolution rapide de la densité des baies au Viêt Nam et des incitations fiscales préférentielles qui compriment les périodes de retour sur investissement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,45 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| 654 MILLIONS D'USD (2024) | Conseil régional A | Suivi des dépenses d'investissement, à l'exclusion des recettes récurrentes |

| USD 2,20 B (2025) | Journal professionnel B | Le chiffre d'affaires total des centres de données n'est pas uniquement lié à l'hyperscale, et les nœuds de périphérie sont mélangés. |

| 1,20 MILLIARD DE DOLLARS US (2023) | Portail de l'industrie C | Utilisation des dépenses historiques, application d'un TCAC uniforme de 15 % sans ajustements au niveau des projets |

Ces comparaisons montrent que lorsque l'alignement du champ d'application, le réalisme de l'utilisation et la double modélisation sont appliqués, Mordor Intelligence fournit une base de référence équilibrée que les décideurs peuvent retracer grâce à des variables transparentes et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des centres de données hyperscale au Vietnam ?

La taille du marché des centres de données hyperscale au Vietnam est de 2,45 milliards USD en 2025 et devrait atteindre 6,76 milliards USD d'ici 2031.

Quelle région accueille la plus grande capacité hyperscale au Vietnam ?

Le Sud du Vietnam, dirigé par les pôles de Hô Chi Minh-Ville et de Bà Rịa-Vũng Tàu, détient la plus grande capacité installée en raison d'une connectivité supérieure aux câbles sous-marins.

Quel segment connaît la croissance la plus rapide par norme de niveau ?

Les installations de Niveau IV, portées par les exigences mondiales de disponibilité, devraient croître à un TCAC de 20,1% jusqu'en 2030.

Comment les contraintes du réseau électrique sont-elles atténuées ?

Les opérateurs investissent dans des topologies électriques 2N, les énergies renouvelables sur site et le refroidissement par liquide pour contrer la congestion du réseau qui coûte actuellement au Vietnam 1,4 milliard USD chaque année.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les charges de travail du secteur BFSI progressent à un TCAC de 25% entre 2025 et 2030, les banques et les entreprises de technologie financière migrant vers des plateformes activées par le cloud nécessitant un hébergement hyperscale dans le pays.

Quelles règles de propriété s'appliquent aux hyperscalers étrangers ?

Depuis juillet 2024, les investisseurs étrangers peuvent détenir 100% des entités de centres de données vietnamiennes, éliminant les restrictions antérieures sur les participations minoritaires et stimulant des pipelines de projets à un milliard de dollars.

Dernière mise à jour de la page le: