Marktgröße und Marktanteil des vietnamesischen Hyperscale-Rechenzentrums

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

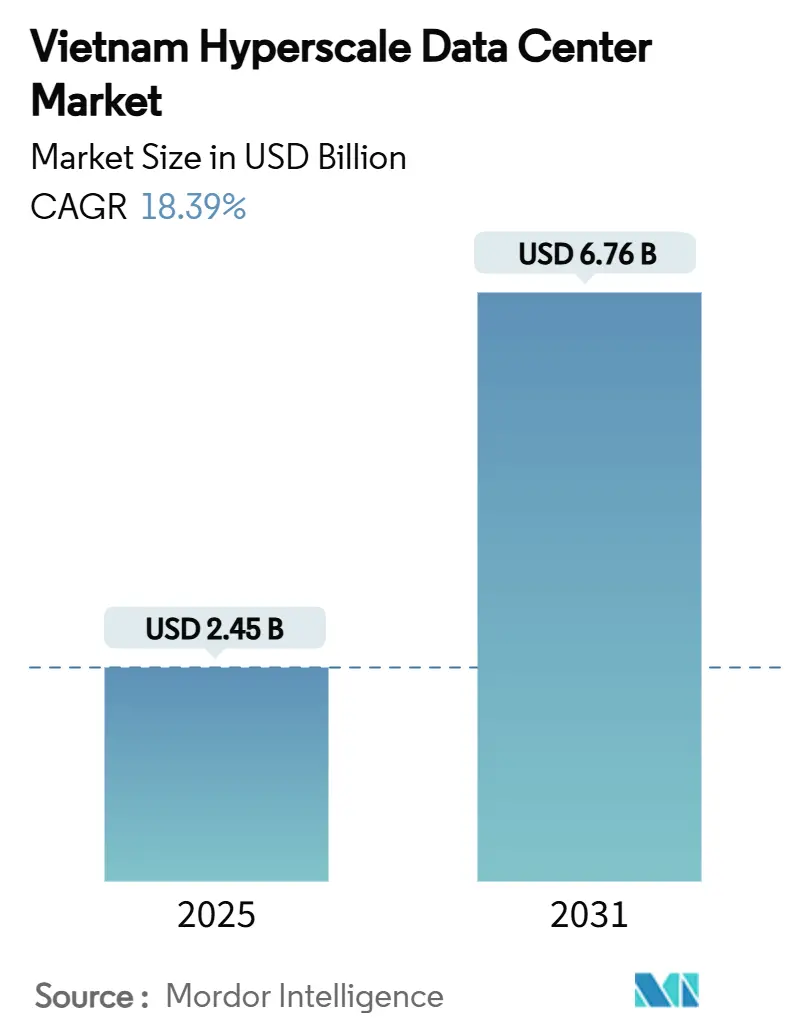

| Marktgröße (2025) | 2.45 Milliarden US-Dollar |

| Marktgröße (2031) | 6.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 18.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Hyperscale-Rechenzentrums-Markts durch Mordor Intelligence

Die Marktgröße des vietnamesischen Hyperscale-Rechenzentrums beläuft sich im Jahr 2025 auf 2,45 Milliarden USD und wird voraussichtlich bis 2031 auf 6,76 Milliarden USD ansteigen, was einer CAGR von 18,39 % im Zeitraum 2025-2031 entspricht. Das Marktvolumen soll sich von 477,64 MW im Jahr 2025 auf 2.302,09 MW bis 2031 ausweiten, was den erheblichen Infrastrukturausbau unterstreicht, der erforderlich ist, um der stark steigenden digitalen Nachfrage gerecht zu werden. Staatliche Cloud-First-Mandate, die Einführung von 5G und Rekordwerte bei ausländischen Direktinvestitionen tragen gemeinsam dazu bei, Vietnams Status als aufsteigendes regionales Zentrum zu festigen. Lokale Telekommunikationskonzerne dominieren die installierte Kapazität, sehen sich jedoch zunehmendem Wettbewerb durch globale Hyperscaler gegenüber, die nun zu 100 % eigentümerberechtigt sind. Die Infrastrukturausgaben verlagern sich zunehmend auf Flüssigkühlungstechnologien und auf erneuerbaren Energien basierende Stromversorgungslösungen, da Betreiber Netzengpässe abmildern wollen. Südvietnam verfügt über die größte installierte Basis dank überlegener Anbindung an Unterseekabel, während Nordvietnam das schnellste Wachstum aufgrund politischer Nähe und früher staatlicher Nutzung verzeichnet.

Wichtigste Erkenntnisse des Berichts

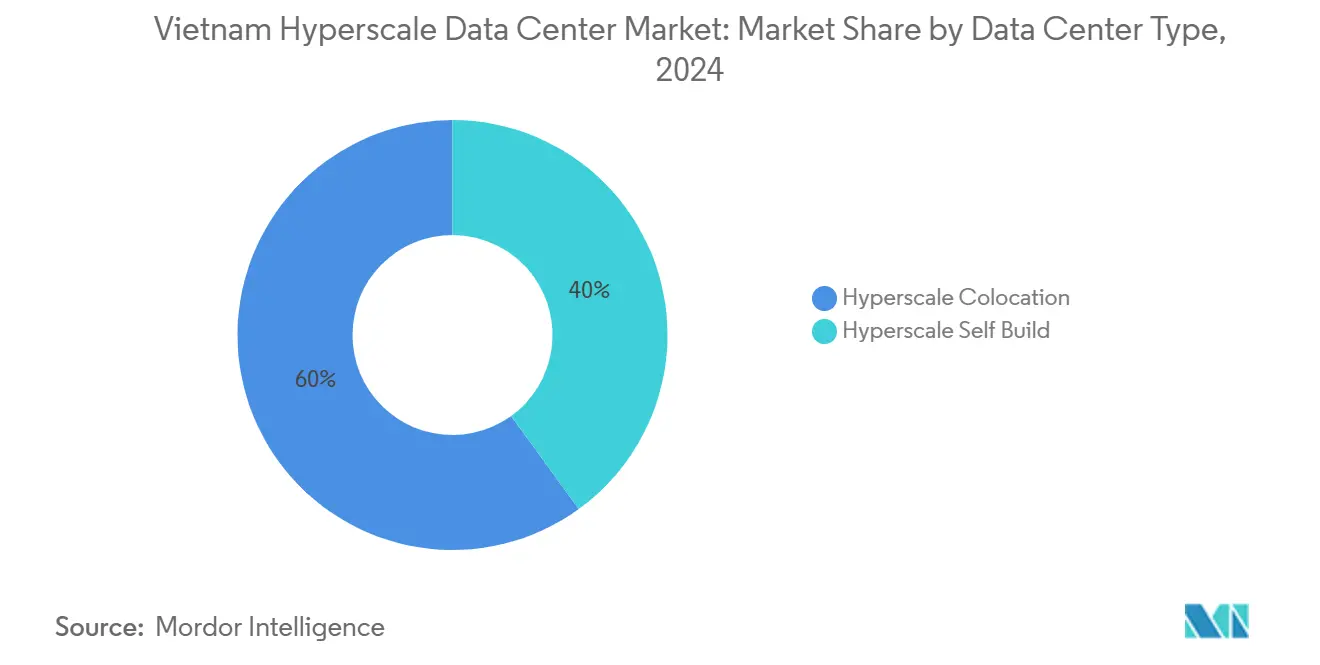

- Nach Rechenzentrumstyp führte die Hyperscale-Kollokation im Jahr 2024 mit einem Umsatzanteil von 60 %; Hyperscale-Eigenbauanlagen werden bis 2030 voraussichtlich mit einer CAGR von 20,5 % wachsen.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 43 % der Marktgröße des vietnamesischen Hyperscale-Rechenzentrums auf die IT-Infrastruktur, und die mechanische Infrastruktur wächst bis 2030 mit einer CAGR von 19,5 %.

- Nach Tier-Standard hielten Tier-III-Anlagen im Jahr 2024 einen Marktanteil von 75 % am vietnamesischen Hyperscale-Rechenzentrums-Markt, während Tier IV bis 2030 voraussichtlich eine CAGR von 20,1 % verzeichnen wird.

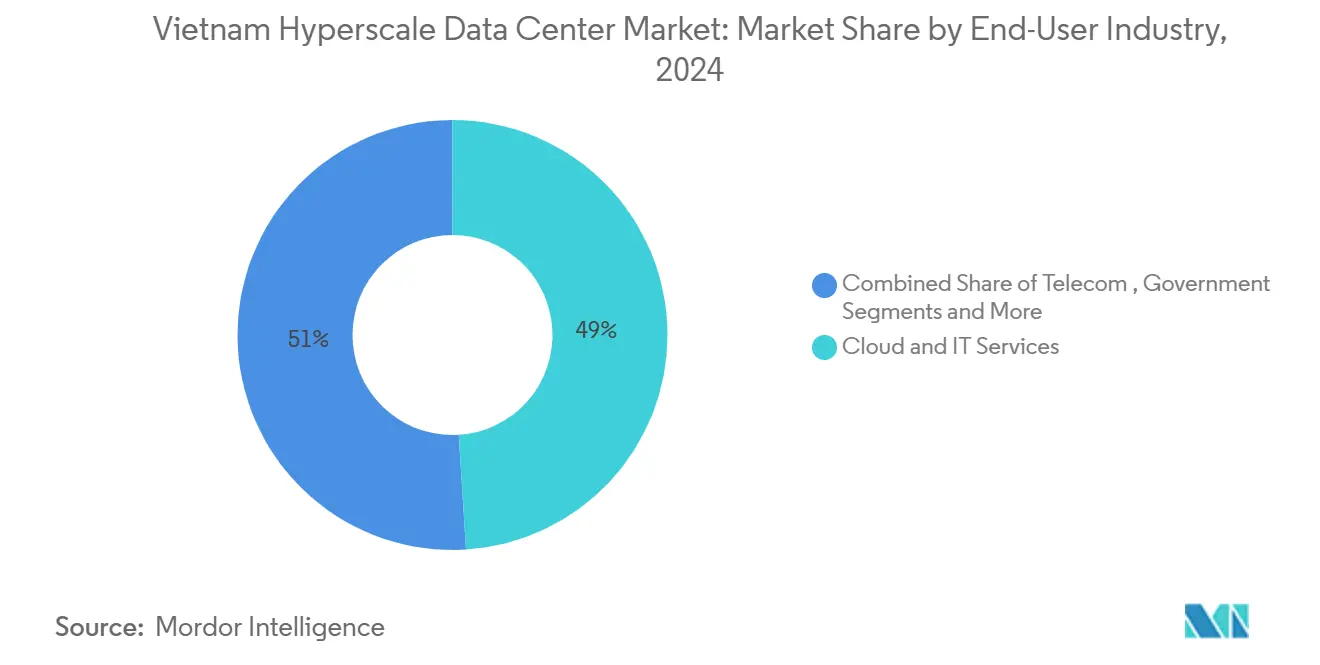

- Nach Endnutzerbranche machten Cloud und IT im Jahr 2024 49 % des Umsatzes aus, und der Bereich Banken, Finanzdienstleistungen und Versicherungen (BFSI) wird im Zeitraum 2025-2030 voraussichtlich mit einer CAGR von 18,7 % wachsen.

- Nach Rechenzentrum-Größe hielten große Anlagen (≤25 MW) im Jahr 2024 einen Anteil von 53 %, während Mega-Anlagen (größer als 60 MW) auf eine CAGR von 20,7 % bis 2030 ausgerichtet sind.

Trends und Einblicke im vietnamesischen Hyperscale-Rechenzentrums-Markt

Tabelle zur Auswirkungsanalyse der Treiber*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Zunehmende Cloud-First-Mandate vietnamesischer Unternehmen und Programme zur elektronischen Verwaltung (E-Government) | 4.2% | National, mit frühen Gewinnen in Hanoi und Ho-Chi-Minh-Stadt | Mittelfristig (2-4 Jahre) |

| Anstieg von E-Commerce- und Finanztechnologie-Transaktionen mit Bedarf an latenzarmer Rechenleistung | 3.8% | Südvietnam, Dominanz des Clusters Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| 5G-Einführungen und Edge-Core-Konsolidierung zur Beschleunigung der Kernrechenzentrum-Kapazität | 3.1% | National, Priorität in Industriezonen | Mittelfristig (2-4 Jahre) |

| FDI-Anreize und Steuerbefreiungen für Rechenzentrumsinvestitionen | 2.9% | National, konzentriert in Hochtechnologiezonen | Langfristig (≥ 4 Jahre) |

| Vietnam-Singapur-Kabelredundanz ermöglicht Multi-Verfügbarkeitszonenarchitekturen | 2.2% | Südvietnam, internationale Konnektivitätszentren | Mittelfristig (2-4 Jahre) |

| Übertragungseffekt von chinesischen KI-Rechenleistungs-Exportkontrollen, die GPU-Cluster nach Vietnam verlagern | 1.7% | National, Schwerpunkt auf Hanoi und Da-Nang-Technologieparks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cloud-First-Mandate vietnamesischer Unternehmen und Programme zur elektronischen Verwaltung (E-Government)

Vietnams nationales Programm zur digitalen Transformation verlangt, dass alle Behörden bis 2030 auf der Cloud-Infrastruktur betrieben werden, was eine anhaltende Nachfrage nach neuen Hyperscale-Hallen garantiert.[1]Bao Chinh Phu, "Chương trình hành động quốc gia phát triển và chuyển đổi sang sử dụng nền tảng điện toán đám mây," baochinhphu.vn Das nationale Rechenzentrum des Ministeriums für öffentliche Sicherheit, das seit Februar 2025 in Betrieb ist, verankert eine einheitliche Bürgerdatenbank und setzt Leistungsmaßstäbe, die inländische Anbieter nachahmen müssen. Das Upgrade der \"Xa lộ số\"Backbone-Infrastruktur von VNPT auf 10-Gbps-Inter-Rechenzentrum-Verbindungen unterstreicht den steigenden Kernverkehr zusätzlich. Bis 2030 wird erwartet, dass 70 % der Unternehmen inländische Cloud-Dienste nutzen, was die Auslastungsraten von Hyperscalern dauerhaft auf hohem Niveau im zweistelligen Bereich hält.

Anstieg von E-Commerce- und Finanztechnologie-Transaktionen mit Bedarf an latenzarmer Rechenleistung

Bank- und Zahlungsworkloads sind latenzempfindlich geworden, da der mobile Handel skaliert. VIB verzeichnete eine um 35 % schnellere Markteinführung von Produkten und Kosteneinsparungen von 23 % nach der Migration zu AWS. Die LinuxONE-Migration von Techcombank steigerte die Spitzentransaktionskapazität um das Vierfache und verdeutlicht, warum BFSI-Workloads zu Hyperscale-Kernen tendieren.[2]IBM, "Techcombank", ibm.com Steigende kontaktlose Zahlungen und Echtzeit-Abwicklung fördern dichte Server-Deployments in Ho-Chi-Minh-Stadt, um Sub-Millisekunden-Reaktionszeiten zu gewährleisten.

5G-Einführungen und Edge-Core-Konsolidierung zur Beschleunigung der Kernrechenzentrum-Kapazität

Viettel stellt 80 % seiner eigenen 5G-Ausrüstung her und treibt so massive Edge-Footprints voran, die den Datenverkehr zu nationalen Kernen zurückführen.[3]South China Morning Post, "Vietnam rennt zum Start des 5G-Netzes", scmp.com Provinzen, die für eine flächendeckende 5G-Versorgung eintreten, verstärken die Nachfrage nach regionalen Zonen, die Tausende von Mikrozellen aggregieren. Die Edge-zu-Core-Architektur verschiebt die Ziele für Leistungsdichten nach oben und verstärkt den Bedarf an ≥N+1-Elektrodesigns.

FDI-Anreize und Steuerbefreiungen für Rechenzentrumsinvestitionen

Überarbeitete Investitionsregeln erlauben es ausländischen Investoren nun, vor der vollständigen Lizenzierung mit dem Bau zu beginnen, und gewähren Steuerbefreiungen für bis zu 15 Jahre. Die Landnutzungsrechte wurden auf 70 Jahre verlängert, und das Telekommunikationsgesetz von 2024 schaffte Eigentumsobergrenzen ab, was das Wettbewerbsfeld zugunsten finanzkräftiger Hyperscaler verschoben hat.

Tabelle zur Auswirkungsanalyse der Hemmnisse*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Netzüberlastung in wichtigen Industriezonen | -3.4% | Nordvietnam, industrielle Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Langwierige Landerwerbungs- und Genehmigungszyklen | -2.1% | National, besonders ausgeprägt in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Wasserknappheitsrisiken, die die Verdunstungskühlung im Mekong-Delta einschränken | -1.8% | Südvietnam, Regionen des Mekong-Deltas | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel auf Hyperscale-Niveau im Betriebsingenieurwesen | -1.6% | National, konzentriert in technischen Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung in wichtigen Industriezonen

Engpässe zu Spitzenstunden kosten die Volkswirtschaft jährlich 1,4 Milliarden USD und zwingen Betreiber zur Überdimensionierung von Diesel-Notstrom- und Batteriesystemen. Nur die Hälfte von Vietnams installierter Kapazität von 80.555 MW wird aufgrund von Netzengpässen effektiv eingesetzt, und bis 2030 müssen 128,3 Milliarden USD in die Modernisierung des Übertragungsnetzes investiert werden. Die daraus resultierende Belastung der Betriebskosten dämpft die kurzfristige Margenerweiterung.

Fachkräftemangel auf Hyperscale-Niveau im Betriebsingenieurwesen

Vietnam wird bis 2025 500.000 Technologiefachkräfte benötigen, verfügt jedoch noch nicht über ausreichende Kenntnisse im Rechenzentrumsbetrieb und in der Cybersicherheit. Unternehmen betreiben mittlerweile interne Cloud-Bootcamps mit AWS- und Cisco-Lehrplänen, was indirekte Kosten verursacht, die Hochlaufpläne verlängern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Kollokation dominiert trotz Beschleunigung des Eigenbaus

Hyperscale-Kollokation erfasste 2024 60 % des vietnamesischen Hyperscale-Rechenzentrums-Markts, was einer inländischen Präferenz für kapitalschonende Einstiegsmodelle entspricht. Hyperscale-Eigenbauprojekte werden jedoch bis 2030 voraussichtlich eine CAGR von 20,5 % erzielen, da Google ein 300 bis 650 Millionen USD teures Gelände nahe Ho-Chi-Minh-Stadt in Betracht zieht und Viettel einen Campus mit 140 MW errichtet. Die Verlagerung von Mehrmieter-Footprints hin zu dedizierten Campussen signalisiert eine reifende Kundenbasis, die eine engere Kontrolle über Sicherheit, Netzwerklatenz und Nachhaltigkeitsziele schätzt. Kollokationsanbieter skalieren daher die Hallengröße, wie das geplante 150-MW-Komplex von SAM DigitalHub in der Provinz Bình Dương belegt, um Hyperscale-Mieter zu halten, die andernfalls zu proprietären Eigenbauten wechseln könnten. Im Laufe des Prognosezeitraums wird der vietnamesische Hyperscale-Rechenzentrums-Markt zunehmend hybride Strukturen aufweisen, bei denen Anker-Cloud-Mieter Leistungsdichten und Umweltparameter vorgeben und damit die traditionelle Grenze zwischen Kollokation und Eigenbau verwischen.

Nach Komponente: IT-Infrastruktur führt, mechanische Systeme wachsen stark

IT-Rechen-, Speicher- und Netzwerkhardware machte 2024 43 % des Umsatzes aus, da Betreiber bestrebt waren, x86- und GPU-Cluster bereitzustellen. Die mechanische Infrastruktur wird mit einer CAGR von 19,5 % am schnellsten wachsen, da Immersions- und kühlmittelbasierte Flüssigkühlung den Stromverbrauchseffizienz-Wert (PUE) auf unter 1,4 senkt. Angesichts der tropischen Luftfeuchtigkeit in Vietnam werden Kaltwasserkreisläufe und Heizkörper-Wärmetauscher zunehmend zum Standard, was den Anteil der Marktgröße des vietnamesischen Hyperscale-Rechenzentrums in Richtung mechanischer Posten verschiebt. Elektrische Systeme, von Ringbus-Schaltanlagen bis hin zu 2N-Unterbrechungsfreien-Stromversorgungs-Ketten, ziehen weiterhin Investitionen an, da Netzinstabilität eine Überdimensionierung erfordert. Intelligente DCIM-Schichten gewinnen an Bedeutung, da Betreiber eine Echtzeittransparenz über Temperaturgradienten und Energiekennzahlen anstreben und damit den Grundstein für vorausschauende Wartungsregimes legen.

Nach Tier-Standard: Tier-III-Dominanz mit Tier-IV-Beschleunigung

Tier III machte 2024 75 % der Kapazität aus, da es Zuverlässigkeit und Kapitalkosten ausbalanciert. Tier-IV-Footprints werden voraussichtlich mit einer CAGR von 20,1 % wachsen, da multinationale Cloud-Plattformen strenge Verfügbarkeitsverträge von ≥99,995 % vorschreiben. Der 140-MW-Campus von Viettel hat bereits Tier-III-Zertifizierungen erhalten mit einem angestrebten PUE-Wert unter 1,4, während der Standort Hoa Lac von VNPT mit N+1-Elektrotopologien betrieben wird. Diese Vorbilder katalysieren eine marktweite Verschiebung, bei der Redundanzmetriken zu einem Marketingunterscheidungsmerkmal werden und den vietnamesischen Hyperscale-Rechenzentrums-Markt in Richtung global harmonisierter Benchmarks treiben.

Nach Endnutzerbranche: Cloud-Dominanz mit starkem Wachstum im BFSI-Bereich

Cloud- und IT-Workloads beanspruchten 2024 49 % der installierten Kapazität aufgrund staatlich vorgeschriebener Migration. Der BFSI-Bereich wird voraussichtlich die schnellste CAGR von 18,7 % verzeichnen, angetrieben durch digitale Bankplattformen, Echtzeit-Zahlungsinfrastrukturen und regulatorische Technologieanalysen, die deterministische Latenz erfordern. Der vierfache Durchsatzgewinn von Techcombank nach der LinuxONE-Einführung verdeutlicht, wie Bankkerne auf Hyperscale-Architektur umsteigen. Workloads aus den Bereichen Fertigung, Telekommunikation und E-Commerce runden die Nachfrage ab und stellen sicher, dass die vietnamesische Hyperscale-Rechenzentrums-Branche über verschiedene Branchen hinweg diversifiziert bleibt.

Nach Rechenzentrum-Größe: Große Anlagen führen, während Mega-Anlagen entstehen

Große Standorte (≤25 MW) hielten 2024 einen Anteil von 53 %, aber Mega-Campusse (>60 MW) befinden sich auf einer CAGR-Trajektorie von 20,7 %. Die 10.000-Rack-Anlage von Viettel mit 140 MW und der 150-MW-Entwurf von SAM DigitalHub verdeutlichen eine Skalierungslogik, die darauf abzielt, globale KI-Workloads anzuziehen und Erweiterungsflächen im Voraus zu sichern. Die vom vietnamesischen Hyperscale-Rechenzentrums-Markt erfasste Marktgröße durch Mega-Assets wird daher voraussichtlich vervielfacht, wodurch inländische Kapazitätsprofile an reife Hubs wie Singapur und Jakarta angeglichen werden.

Geografische Analyse

Südvietnam beansprucht den größten Anteil am vietnamesischen Hyperscale-Rechenzentrums-Markt aufgrund der etablierten Carrier-Hotels von Ho-Chi-Minh-Stadt und der Unterseekabelknotenpunkte. Der neue Asien-Direkt-Kabel mit einer Kapazität von 50 Tbps am Anleger in Vũng Tàu verkürzt die Hin- und Rücklauflatenz zu wichtigen ASEAN-Partnern, was Hyperscaler dazu veranlasst, Rechencluster in der Nähe von Landestationen zu kolokalieren. Mega-Bauprojekte wie der 140-MW-Campus von Viettel und der geplante 650-Millionen-USD-Komplex von Google festigen die Vorrangstellung der Region für grenzüberschreitende Workloads. Die Nachfrage wird von E-Commerce-, Finanztechnologie- und exportorientierten Fertigungsunternehmen getragen, die die Nähe zu Finanzbörsen und Last-Mile-Logistikknoten schätzen.

Nordvietnam, mit Schwerpunkt auf Hanoi, verzeichnet das schnellste Wachstum, da Ministerien souveränes Cloud-Hosting vorschreiben. Das nationale Rechenzentrum des Ministeriums für öffentliche Sicherheit unterstreicht das staatliche Engagement und signalisiert Unternehmen, dass Latenzvorteile bei Deployments im Hauptstadtkorridor entstehen. Der 23.000 m² große Tier-III-Hub von VNPT in Hoa Lac, kombiniert mit dem 30-MW-Grünstandort von Viettel, zeigt, wie staatlich verbundene Betreiber als First Mover agieren. Private Investoren folgen nach und suchen Rechtssicherheit und engere Überwachung von Cybersicherheitsprotokollen.

Der Da-Nang-Korridor in Zentralvietnam entwickelt sich zu einer strategischen Alternative, die seismische Redundanz und kostengünstige Flächen ausbalanciert. Eine neu genehmigte Freihandelszone mit 1.881 Hektar und ein 341 Hektar großer IT-Park ziehen Baupläne von FPT, CMC und VNPT an. Die Konnektivität ist durch doppelt geführte terrestrische Glasfaserkabel und eine Unterseekabelkapazität von 90 Tbps gewährleistet, wodurch Da Nang als Disaster-Recovery-Knoten für nationale Cloud-Plattformen positioniert wird. Zusammengenommen garantieren diese geografischen Dynamiken, dass der vietnamesische Hyperscale-Rechenzentrums-Markt nicht auf ein einzelnes städtisches Segment beschränkt bleibt und Ausfallsicherheit sowie Verbindungen zu Regierungssitzen gewährleistet werden.

Wettbewerbslandschaft

Die inländischen Telekommunikationsführer Viettel, VNPT und FPT kontrollieren noch immer rund 97 % der installierten Megawatt-Kapazität, doch die Deregulierung zeichnet das Feld neu. Die im Juli 2024 gewährten vollständigen Eigentumsrechte für Ausländer öffneten die Tür für Google, Alibaba und Meta, deren potenzielle Investitionen 1 Milliarde USD übersteigen. Viettel setzt technologisch das Tempo durch KI-gestützte Kühlung, die den PUE-Wert unter 1,4 drückt, während VNPT auf staatliche Verträge und Zertifizierungen für souveräne Cloud-Dienste setzt. Neue Kollokationsentwickler wie SAM DigitalHub bevorzugen modulare Hallen und Immersionskühlung, um überholte Altdesigns zu überspringen. Das Aufeinandertreffen von inländischem regulatorischen Einfluss und der Skalenökonomie multinationaler Konzerne wird eher Allianzen als ausgewachsene Preiskämpfe auslösen - wie die Partnerschaft von ST Telemedia mit VNG für eine 60-MW-Hybridanlage zeigt. Insgesamt entwickelt sich das Wettbewerbsgefüge von oligopolistisch zu wettbewerbsfähig, da Kapitalbarrieren sinken und die Technologiestandardisierung sich beschleunigt.

Marktführer der vietnamesischen Hyperscale-Rechenzentrums-Branche

Viettel IDC

FPT Telecom International

VNPT Net Corporation

CMC Telecom

Amazon Web Services (AWS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CMC erhält die Genehmigung für ein Hyperscale-Rechenzentrum im Wert von 250 Millionen USD und stärkt damit das Vertrauen des privaten Sektors in Vietnams Trajektorie der digitalen Infrastruktur.

- Juni 2025: Die Regierung ratifiziert den nationalen Cloud-Aktionsplan, der die vollständige Behördeneinführung bis 2030 vorschreibt.

- Juni 2025: Die Freihandelszone Da Nang wurde offiziell eingerichtet und bietet Steuerbefreiungen für Rechenzentrumsanbieter.

- Mai 2025: Meta stellt ein KI-Investitionsprogramm vor, das vietnamesische Sprachmodelle einschließt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den vietnamesischen Hyperscale-Rechenzentrumsmarkt als alle neu in Betrieb genommenen oder vollständig errichteten Einrichtungen im Land, die eine zusammenhängende IT-Last von mehr als 4 MW für Cloud-, KI- und groß angelegte Content-Workloads bereitstellen. Das Modell erfasst den Kapitalwert und die operativen Ertragsströme in Verbindung mit Hyperscale-Selbstbau- sowie Wholesale-Colocation-Hallen der Stufe III oder höher.

Edge-Pods unter 4 MW, On-Premise-Räume von Unternehmen und reine Rohbauverträge werden nicht gezählt.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Kollokation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten (PDUs)

- Trennschalter und Schaltanlagen

- Unterbrechungsfreie Stromversorgungssysteme (USV)

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Kern- und Hüllenentwicklung

- Installation und Inbetriebnahme

- Konstruktionsplanung

- Brand-, Sicherheits- und Schutzsysteme

- DCIM / Gebäudemanagementsystem-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud und IT

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrum-Größe

- Groß (kleiner als oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden zahlreiche Gespräche mit Planern von Rechenzentren, Energietechnikern, Immobilienberatern und Cloud-Kapazitätsmanagern in Ho-Chi-Minh-Stadt, Hanoi und Singapur geführt. Bei diesen Gesprächen wurden Verzögerungen bei der Erstellung von Zeitplänen, die durchschnittlichen Energieumfänge von Racks und die wahrscheinlichen Abnahmemengen von Hyperscalern geklärt, was uns half, die Auslastungskurven und Preisspannen anzupassen.

Desk Research

Die Analysten von Mordor kartierten zunächst das Universum anhand offener Statistiken des vietnamesischen Ministeriums für Information und Kommunikation, des nationalen Stromversorgers EVN, von Zolldaten und Berichten von Handelsverbänden wie der Vietnam Internet Association. Außerdem haben wir die englische und vietnamesische Presse auf Dow Jones Factiva nach Projektstartdaten, Rack-Dichten und Grundstückskosten durchsucht. Kapazitätsbenchmarks wurden anhand von Zertifizierungen des Uptime Institute, IPv6-Verkehrsdaten der APNIC und vom Ministerium für Planung und Investitionen zur Verfügung gestellten Projektunterlagen validiert. Bezahlte Informationen von D&B Hoovers lieferten Finanzdaten für wichtige Entwickler. Die genannten Quellen dienen der Veranschaulichung der Faktengrundlage und sind nicht erschöpfend.

Marktgröße und -prognose

Das Modell von Mordor beginnt mit einer Top-Down-Rekonstruktion der installierten IT-Last anhand von offiziellen Genehmigungen für Stromanschlüsse, Anlandungen von Unterseekabeln und gemeldeten ausländischen Direktinvestitionen. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups von angekündigten Megawattblöcken und stichprobenartig ermittelten durchschnittlichen Verkaufspreisen pro kW überprüft. Die wichtigsten Einflussfaktoren, die Liberalisierung ausländischer Eigentumsrechte, die Redundanz von Unterseekabeln, der durchschnittliche PUE-Fortschritt, die Verdichtung der Rack-Power, die Kosten für Landpacht und das Wachstum von Glasfaser-Backhaul, fließen in eine multivariate Regression ein, die den Wert und die Kapazität bis 2031 prognostiziert. Lücken in den Daten einzelner Standorte werden durch Durchschnittswerte anderer Unternehmen ausgeglichen und anschließend durch Channel Checks erneut validiert.

Zyklus der Datenvalidierung und -aktualisierung

Alle Zwischenergebnisse werden anhand historischer Energieverkaufs- und Importstatistiken überprüft. Ein interner Prüfer unterschreibt, nachdem Anomalien behoben wurden, und die Berichte werden jährlich aktualisiert, mit Ad-hoc-Aktualisierungen, wenn wichtige politische Maßnahmen oder Projektankündigungen bekannt werden.

Warum unsere Hyperscale Data Center Baseline in Vietnam Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Einbeziehungsregeln wählen, die Währungen zu unterschiedlichen Zeitpunkten anpassen oder die Kapazität in die Bauausgaben einbeziehen.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören einige Studien, die nur die Investitionsausgaben behandeln, während Mordor den wirtschaftlichen Nutzungswert ausweist; andere fassen Unternehmens- und Randräume zu einer Gesamtsumme zusammen; einige wenige wenden einen einheitlichen Auslastungsfaktor an, der die rasche Verschiebung der Rack-Dichte in Vietnam und die steuerlichen Anreize, die die Amortisationszeiten verkürzen, ignoriert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,45 MRD. USD (2025) | Mordor Intelligence | - |

| 654 MIO. USD (2024) | Regionale Beratung A | Verfolgt die Investitionsausgaben, schließt wiederkehrende Einnahmen aus |

| 2,20 MRD. USD (2025) | Fachzeitschrift B | Berichtet den Gesamtumsatz von Rechenzentren, nicht nur von Hyperscale, und mischt Edge-Knoten |

| USD 1,20 B (2023) | Industrie-Portal C | Verwendung historischer Ausgaben, Anwendung eines pauschalen CAGR von 15 % ohne Anpassungen auf Projektebene |

Diese Vergleiche zeigen, dass Mordor Intelligence bei Anwendung von Umfangsanpassung, Nutzungsrealismus und dualer Modellierung eine ausgewogene Grundlinie liefert, die Entscheidungsträger auf transparente Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Hyperscale-Rechenzentrums-Markt derzeit?

Die Marktgröße des vietnamesischen Hyperscale-Rechenzentrums beträgt 2,45 Milliarden USD im Jahr 2025 und wird bis 2031 voraussichtlich 6,76 Milliarden USD erreichen.

Welche Region beherbergt die größte Hyperscale-Kapazität in Vietnam?

Südvietnam, angeführt von den Clustern in Ho-Chi-Minh-Stadt und Bà Rịa-Vũng Tàu, verfügt aufgrund der überlegenen Unterseekabel-Konnektivität über die größte installierte Kapazität.

Welches Segment wächst am schnellsten nach Tier-Standard?

Tier-IV-Anlagen, angetrieben durch globale Verfügbarkeitsanforderungen, werden bis 2030 voraussichtlich mit einer CAGR von 20,1 % wachsen.

Wie werden Netzengpässe abgemildert?

Betreiber investieren in 2N-Elektrotopologien, standortgebundene erneuerbare Energien und Flüssigkühlung, um der Netzüberlastung entgegenzuwirken, die Vietnam derzeit jährlich 1,4 Milliarden USD kostet.

Welches Endnutzersegment wächst am schnellsten?

BFSI-Workloads wachsen im Zeitraum 2025-2030 mit einer CAGR von 25 %, da Banken und Finanztechnologieunternehmen auf Cloud-fähige Plattformen migrieren, die hyperscaliges Hosting im Inland erfordern.

Welche Eigentumsregeln gelten für ausländische Hyperscaler?

Seit Juli 2024 können ausländische Investoren 100 % vietnamesischer Rechenzentrumsunternehmen besitzen, womit frühere Minderheitsbeteiligungsbeschränkungen entfallen und Projektpipelines im Milliardenbereich angeregt werden.

Seite zuletzt aktualisiert am: