ベトナム電子機器製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

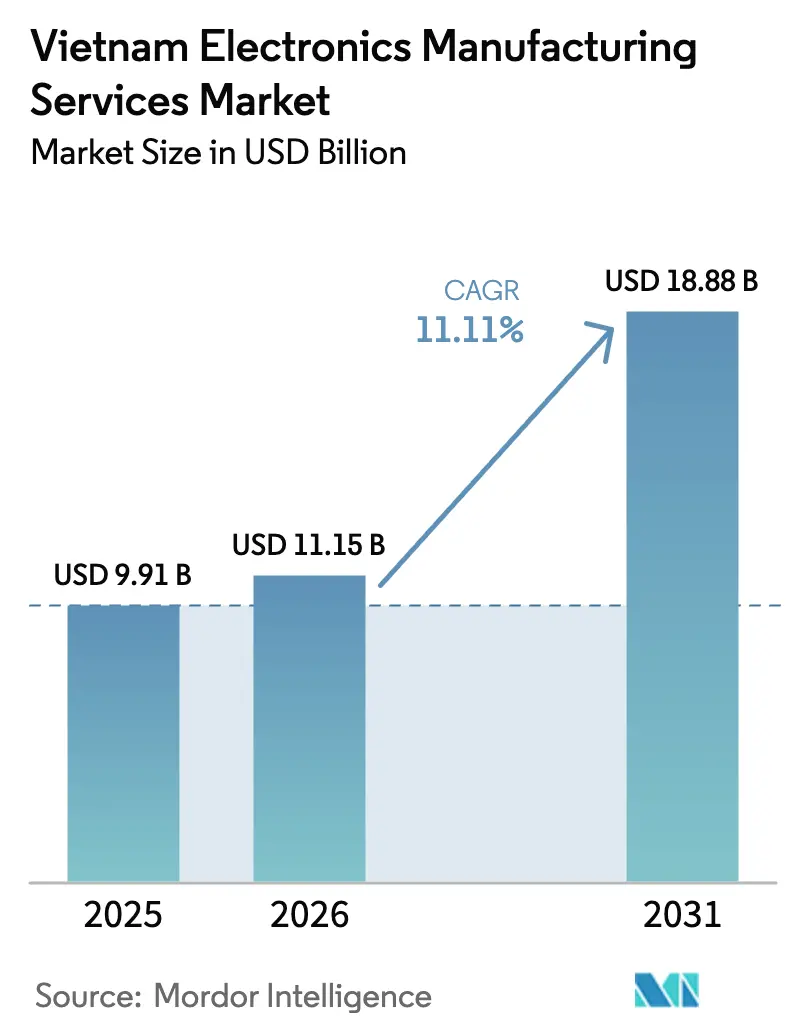

| 基準年の市場規模 (2025) | 9.91 十億米ドル |

| 市場規模 (2026) | 11.15 十億米ドル |

| 市場規模 (2031) | 18.88 十億米ドル |

| 成長率 (2026 - 2031) | 11.11% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム電子機器製造サービス市場分析

ベトナム電子機器製造サービス市場規模は、2025年の99億1,000万米ドルから2026年には111億5,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率11.11%で2031年までに188億8,000万米ドルに達すると予測されています。継続的な外国直接投資の流入が上昇曲線を支え、国内部品エコシステムの拡大、および高技術プロジェクトへの参入障壁を低下させる政府インセンティブが成長を後押ししています。多国籍受託製造業者はバクニンおよびハイフォン周辺に組立・テストラインを集約し、リードタイムの短縮を図る一方、中堅ベトナム企業はプロトタイピングおよびエンジニアリングサービスを中心に事業を展開しています。半導体バックエンド支出、ターンキー・ボックスビルドモデルへの移行、および電気自動車向け電子機器の受注増加が1ユニットあたりの平均販売価格を押し上げ、賃金・エネルギーインフレを相殺しています。同時に、輸入部品への依存と世界的なハンドセット需要サイクルへのエクスポージャーが、ベトナム電子機器製造サービス市場における稼働率計画を経営上の中心的課題であり続けさせています。

レポートの主要ポイント

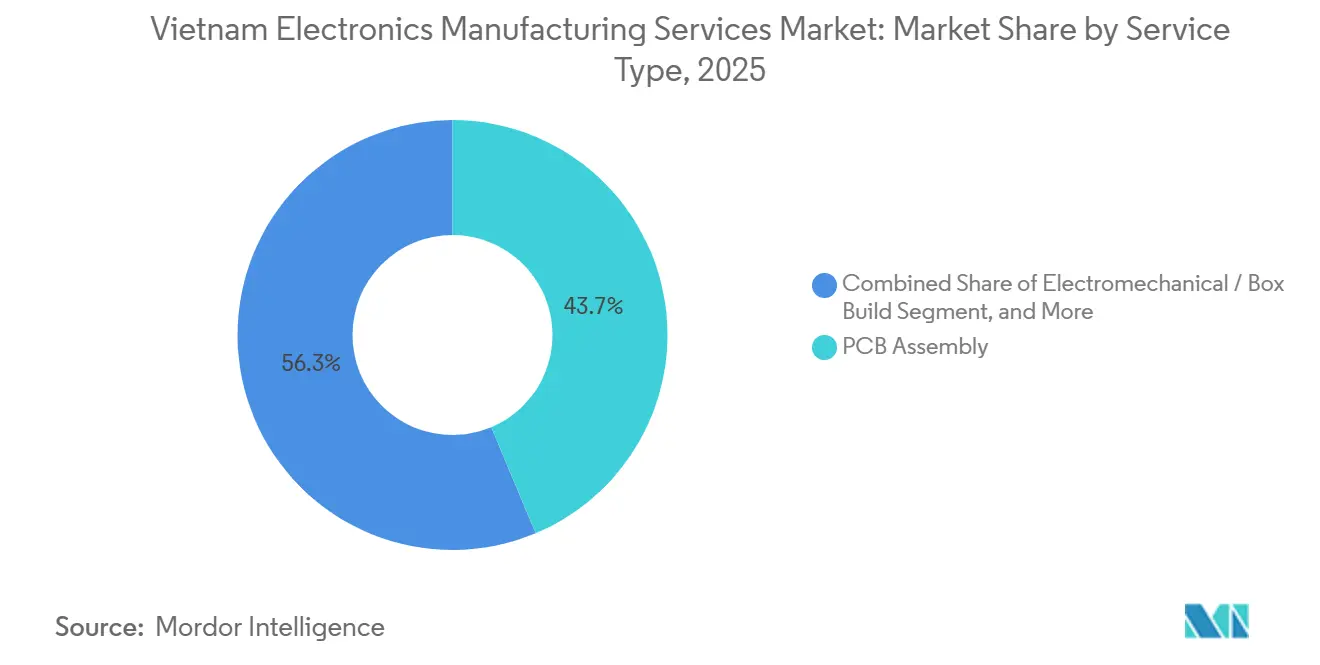

- サービスタイプ別では、プリント基板組立が2025年のベトナム電子機器製造サービス市場シェアの43.68%を占め、電気機械・ボックスビルドサービスは2031年にかけて12.17%の年平均成長率を記録すると予測されています。

- ビジネスモデル別では、受託製造が2025年のベトナム電子機器製造サービス市場の収益シェアの62.47%を占め、ハイブリッドおよびターンキー方式は2031年にかけて11.71%の年平均成長率で拡大すると見込まれています。

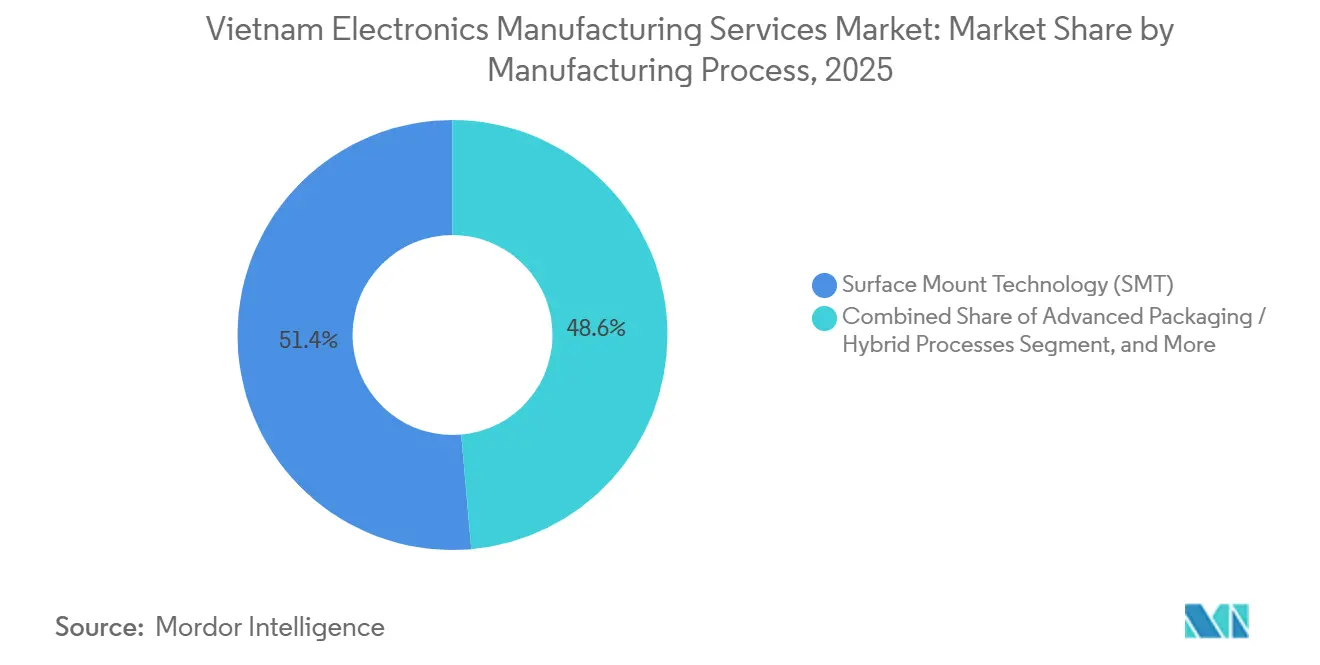

- 製造プロセス別では、表面実装技術が2025年のベトナム電子機器製造サービス市場の51.39%を占め、先進パッケージングは2026年から2031年にかけて11.78%の年平均成長率で成長すると予測されています。

- エンドユーザー別では、民生用電子機器セグメントがベトナム電子機器製造サービス市場の37.64%を占めていますが、自動車用電子機器は2031年にかけて12.93%の年平均成長率で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム電子機器製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルデバイス輸出の拡大 | +2.8% | 全国規模、バクニン、バクザン、タイグエンに集中 | 中期(2〜4年) |

| FDI主導による急速な生産能力拡大 | +3.1% | 全国規模、北部工業地帯(バクニン、ハイフォン、クアンニン)を優先 | 短期(2年以内) |

| 半導体組立・テスト投資 | +2.2% | 全国規模、バクニン、ダナン、イエンフォンで初期成果 | 長期(4年以上) |

| 統合物流戦略の実施 | +1.4% | 全国規模、ハイフォン、ホーチミン市の港湾隣接地帯 | 中期(2〜4年) |

| 労働力のスキルアップとSTEM人材パイプライン | +1.1% | 全国規模、ハノイ、ホーチミン市、ダナンの大学集積地 | 長期(4年以上) |

| 政府によるハイテク税制優遇措置 | +1.5% | 全国規模、ハイテクゾーンおよび工業団地での優遇強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モバイルデバイス輸出の拡大

ベトナムは2025年にSamsung Electronics Vietnamのラインから9億台のスマートフォンを出荷し、中国に次ぐ世界第2位のハンドセット輸出国としての地位を確固たるものにしました。[1]Samsung Electronics Vietnam、「2025年輸出マイルストーン」、samsung.com.vn ティア1ブランドは複数年にわたる工業用地リースを締結し、従業員寮の共同資金調達を行い、生産継続性を確保しています。Foxconn、Luxshare、Pegatronはそれぞれ単一拠点の生産能力を年間1億台超に拡大し、周辺部品メーカーを引き付けるボリュームプラットフォームを構築しています。自由貿易協定により東南アジア諸国連合および地域的な包括的経済連携における関税が撤廃され、23億人の消費者への無関税アクセスが拡大しています。ただし、スマートフォンおよびタブレットへの集中は、買い替えサイクルの長期化に対してベトナム電子機器製造サービス市場を脆弱にしています。

FDI主導による急速な生産能力拡大

投資計画省の記録によると、2025年1月から10月にかけての電子機器関連コミットメントは180億米ドルを超え、バクニン単独で89件のプロジェクトにわたり42億米ドルを受け入れました。[2]投資計画省、「2025年FDI実績レポート」、mpi.gov.vn 変電所、廃水処理施設、保税倉庫を備えた既製工業団地が生産開始までの時間的優位性をもたらしています。Samsung Displayの18億米ドルの有機発光ダイオードラインおよびLite-Onの6億9,000万米ドルの電源アダプタ工場は、最近のグリーンフィールドプロジェクトの規模を示しています。急速な拡大は国内のコネクタおよびパッシブ部品サプライヤーに負荷をかけますが、受託製造業者はさらなる自動化投資を支えるボリューム見通しの恩恵を受けています。

半導体組立・テスト投資

Amkor Technologyの16億米ドルの拡張により、バクニンの生産量は2035年までに36億パッケージへと3倍になる予定です。[3]Amkor Technology、「バクニン拡張発表」、amkor.com FPT Corporationは2026年1月に国内初のローカルパッケージング施設の起工式を行い、2027年までに6本のテストラインの稼働を予定しています。ダナンの1兆8,000億ベトナムドンのファブラボはファンアウト・ウェーハレベルおよび2.5次元統合を目標とし、2032年までに世界の組立・テスト能力の最大9%を獲得するという国家目標を反映しています。先進バックエンドプロセスは平均受注額を引き上げ、従来の携帯電話組立を超えた収益の多様化をもたらします。

政府によるハイテク税制優遇措置

政令182/2024号は半導体研究開発費の最大50%を払い戻す1兆2,800億ベトナムドルの投資支援基金を創設しました。2025年法人所得税法はハイテクゾーンにおいて15年間10%の税率を設定し、新規プロジェクトに対して4年間の免税を付与しています。通達33/2025号は自動化された表面実装ラインの減価償却を5年に加速し、資本集約的なアップグレードのキャッシュフローを改善します。早期採用企業は立地選定申請においてこれらのインセンティブを挙げており、高複雑度製造に対するベトナムの魅力を強化しています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入部品へのサプライチェーン依存 | -1.8% | 全国規模、スマートフォンおよび民生用電子機器クラスターで深刻 | 短期(2年以内) |

| 賃金・エネルギーコストの上昇 | -1.3% | 全国規模、北部工業地帯で最も顕著 | 中期(2〜4年) |

| 米中貿易政策の不確実性の激化 | -0.9% | 全国規模、輸出志向施設 | 短期(2年以内) |

| 先進パッケージング向け熟練労働力不足 | -0.7% | 全国規模、バクニン、ダナン、ホーチミン市に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入部品へのサプライチェーン依存

ディスプレイ、アプリケーションプロセッサ、カメラセンサーを含むハンドセットの部品表価値の約80%がベトナム国外で調達されています。2025年の旧正月期間中における中国南部の港湾混雑は、フレキシブルプリント回路が2週間遅延してFoxconn Fushanの日産量が7万台減少したことでリスクを浮き彫りにしました。国内のプリント基板生産能力は年間約1,500万平方メートルであり、これは中国の総量の5%未満に過ぎず、国内付加価値の向上を制限しています。Samsung Vietnamはリードタイムを短縮するためにバクニンのコネクタ合弁事業に共同投資しましたが、実質的な現地化は依然として数年がかりの取り組みです。

賃金・エネルギーコストの上昇

最低賃金は2025年7月に6%上昇し、熟練した表面実装オペレーターの月収は400〜600米ドルに近づいています。Foxconnは2025年に1ユニットあたりの労働コストが9%増加したと報告し、利益率を回復するために120台の協働ロボットを導入しました。電力料金は1キロワット時あたり平均8〜10セントであり、2025年末の7%の料金値上げにより中価格帯スマートフォンの組立コストに0.12米ドルが加算されました。Pegatronの15メガワットの屋上太陽光発電アレイは現在ハイフォンキャンパスの電力負荷の18%を供給し、実効料金を6.5セントに引き下げていますが、広範な改善は依然として困難な状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ターンキー統合の普及

2025年、プリント基板組立はベトナム電子機器製造サービス市場の43.68%のシェアを占めました。一方、電気機械・ボックスビルドサービスは、シャーシ、電源、ファームウェアフラッシングを網羅する単一請求書ソリューションを求める完成品メーカーに牽引され、2031年にかけて12.17%の年平均成長率を達成すると予測されています。Wistronのネットワーク機器事業への1億3,480万米ドルの拡張は、ターンキー能力が利益獲得を労働からエンジニアリングへとシフトさせる様子を示しています。

エンジニアリングサービスおよびテスト・開発への需要の高まりは、FPT Industrial Manufacturingのハノイにある1万2,000平方メートルのプロトタイピングセンターに顕著に表れています。物流サービスは収益規模では小さいものの、ジャストインタイム・シーケンシングを支えており、Samsung専用のバクニン保税ハブは2時間ごとに組立ラインに部品を供給し、運転資本を解放しています。ケーブルハーネスおよびコンフォーマルコーティングはニッチな分野にとどまりますが、VinFastの電気自動車の生産拡大が国内専門業者に恩恵をもたらす2桁の年間受注を触媒しています。

ビジネスモデル別:ハイブリッド方式がパートナーシップを再構築

ブランドが部品の所有権を保持し、キットを組立業者に委託する受託製造が2025年の収益の62.47%を生み出しました。しかし、ハイブリッドおよびターンキーモデルは11.71%の年平均成長率を記録しており、調達、在庫、共同エンジニアリングリスクをオフロードしたいという意向を反映しています。Luxshare-ICTが基板実装から世界的なスマートフォンメーカー向け音響モジュールの共同開発へと進化したことは、ベトナム電子機器製造サービス市場における価値のシフトを示しています。

オリジナルデザイン製造は規模が小さく、深いIPよりもスピードが重視されるタブレットおよびウェアラブルに集中しています。しかし、200人の無線周波数・熱シミュレーションエンジニアを擁するPegatronのハイフォン設計センターは、第5世代スモールセルのリファレンスデザインを求める通信事業者からの関心の高まりを示しています。製造業者が顧客に代わって在庫リスクを引き受けるにつれ、参入障壁が高まり、激化する価格競争環境において利益率が保護されます。

製造プロセス別:先進パッケージングがバックエンド価値を獲得

表面実装技術は2025年の収益の51.39%を占めましたが、11.78%の年平均成長率を記録したハイブリッドおよび先進パッケージングフローにシェアを譲り続けています。ダナンのファブラボはファンアウト・ウェーハレベルの量産を目指し、FPT CorporationのイエンフォンサイトはFPT Corporationのイエンフォンサイトは2030年までに18本のテストラインを立ち上げる予定です。Amkorのフリップチップ・ボールグリッドアレイパッケージングへの注力と合わせて、これらのプロジェクトは低混合の携帯電話基板を超えた国内付加価値の命題を確立し、ベトナム電子機器製造サービス市場を拡大しています。

スルーホール組立は、小型化よりも物理的な堅牢性が重視される産業用制御機器および自動車用インバーターにおいて継続して使用されています。表面実装マイクロコントローラとスルーホール電力デバイスを組み合わせたハイブリッドラインは、VinFastに供給されるバッテリー管理システム基板を支配しています。クリーンルーム、ダイアタッチ、ワイヤーボンドツールへの設備投資は初期コストを引き上げますが、厳しい公差と高い初回合格率を必要とするクライアントを囲い込みます。

エンドユーザー別:自動車の電動化が2桁成長を牽引

民生用電子機器は2025年のエンドユーザー需要の37.64%を占めましたが、電気自動車用電子機器は2031年にかけて12.93%の年平均成長率で拡大し、収益構成を変化させています。VinFastの2027年までに30万台という目標が車載充電器および高電圧ケーブルハーネスの契約を引き付け、ViettronicsおよびElcomへの追加受注を生み出しています。モバイルデバイスは依然としてユニット量の中核を担っており、SamsungとFoxconnは2025年に合計10億台超のスマートフォンおよびタブレットを組み立てましたが、買い替えサイクルが3.2年に延長されることでベトナム電子機器製造サービス市場の増分成長に自然な上限が生じています。

コンピュータは企業および教育向けの更新需要の恩恵を受け、CompalおよびWistronの工場でのライン稼働率を維持しています。インダストリー4.0および第5世代の展開に支えられた産業用オートメーションおよび通信インフラは、プログラマブルロジックコントローラおよびオープンRANラジオユニット向けプリント基板への2桁の需要を牽引しています。照明および医療用電子機器はまだ初期段階にありますが、スマートビルディングの改修やSpartronicsの診断機器組立などの初期成功事例に支えられて拡大しています。

地理的分析

北部省のバクニン、バクザン、ハイフォンは、密集した工業団地ネットワークとハイフォン港への近接性を背景に、ベトナムの現在の電子機器製造サービス市場収益の70%以上を占めています。Samsung、Foxconn、Pegatronは大規模キャンパスを運営し、多数の基板製造および樹脂成形サプライヤーを引き付けています。地方政府は土地リース承認を迅速化し、職業訓練プログラムを調整することで集積効果を強化しています。

中部ベトナム、特にダナンおよびクアンナムは半導体および電源アダプタのハブとして台頭しています。ダナンのファブラボとLite-Onの50ヘクタールの充電器キャンパスは、バックエンドパッケージングおよび高密度電力電子機器を中心としたクラスターを触媒しています。ティエンサコンテナターミナルの拡張を含むインフラ整備により、中国本土の部品サプライヤーへの輸送時間が2日短縮され、ベトナム電子機器製造サービス市場における中部地域の競争力が強化されています。

ホーチミン市および隣接するドンナイを中心とする南部地域は、プロトタイピング、医療機器、産業用電子機器に注力しています。Spartronicsの2万5,084平方メートルの工場および複数の表面実装サービスビューローが多様化した地域需要に対応しています。土地コストおよび賃金水準は北部より高いものの、エンジニアリング人材および国際空港へのアクセスが、国内バリューチェーンを支えるクイックターン・エンジニアリング案件を可能にしています。

競争環境

グローバルリーダーは規模の優位性を持ちますが、上位5社の合算シェアが65〜70%であることは、特化したニッチにおける中規模参入者の余地があることを示しています。Samsungの保税倉庫物流システムは2時間以内に部品を順序立てて供給し、ライン稼働率98%を維持しています。Foxconnの協働ロボット導入により初回合格率が98%を超え、1デバイスあたりの労働費が8〜10%削減されました。Luxshare-ICTおよびPegatronは音響モジュールおよびハプティックアクチュエーターラインを追加することで垂直統合を推進し、賃金インフレの中でも利益率を守っています。

FPT Industrial Manufacturingなどの国内挑戦者は、高ボリューム組立の2倍以上となる30%超の粗利益率でプロトタイピングおよびエンジニアリング契約を獲得しています。Viettel ManufacturingのQualcommとのパートナーシップによるオープンRANラジオユニットの製造は、輸出志向の通信インフラへの道筋を示しています。ISO 9001、IATF 16949、ISO 13485などの品質管理認証は、自動車および医療分野の取引先への重要な参入条件であり続け、堅固なコンプライアンス体制を持たない低コスト参入者を制限しています。

技術採用が新たな競争上の分岐点となっています。Pegatronの機械学習駆動の光学検査スイートははんだ欠陥を12時間前に予測し、Amkorのバクニンサイトはウェーハシンギュレーションから最終テストまで完全自動化されたマテリアルハンドリングを統合しています。資本集約的な先進パッケージングは統合を促進する可能性が高く、長期資本および世界的な購買力を持つベトナム電子機器製造サービス市場参加者に有利に働くでしょう。

ベトナム電子機器製造サービス産業のリーダー企業

Samsung Electronics Vietnam Co., Ltd.

Hon Hai Precision Industry Co., Ltd.

Luxshare-ICT (Vietnam) Co., Ltd.

Pegatron Vietnam Co., Ltd.

Compal Electronics (Vietnam) Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:FPT Corporationがベトナム初の国内半導体テスト・パッケージング施設を発表し、2027年までに6本のテストライン、2030年までに18本のテストラインおよびフルパッケージングの稼働を予定しています。

- 2025年12月:Wistronがネットワーク機器組立の拡張に1億3,480万米ドルを承認し、新キャンパス用にキムバンで37ヘクタールを購入しました。

- 2025年11月:Lite-On Technologyがクアンニンに4,000万ユニットの初期生産能力を持つ6億9,000万米ドルの電源アダプタ工場を完成させ、2030年までに1億2,400万ユニットへの拡大ロードマップを策定しました。

- 2025年10月:Viettel Groupが3万台の第5世代基地局を展開した後、通信サービスプロバイダーネットワークインフラ部門のGartnerマジック・クアドラントで認定を受けました。

ベトナム電子機器製造サービス市場レポートの調査範囲

ベトナム電子機器製造サービス市場レポートは、サービスタイプ(電子機器製造サービス、エンジニアリングサービス、テスト・開発実装サービス、物流サービス、その他のサービスタイプ)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、民生用電子機器、コンピュータ(PC・デスクトップ・ノートパソコン)、産業、自動車、通信、照明、医療、その他のエンドユーザー)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 電子機器製造サービス | プリント基板組立 |

| 電気機械組立・ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テスト・開発実装サービス | |

| 物流サービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピュータ(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子機器製造サービス | プリント基板組立 |

| 電気機械組立・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テスト・開発実装サービス | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピュータ(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年のベトナム電子機器製造サービス市場の規模はいくらでしたか?

110億1,500万米ドルであり、2031年までに188億8,000万米ドルに達すると予測されています。

サービス提供において最も急速に拡大しているセグメントはどれですか?

電気機械・ボックスビルドサービスが2031年にかけて12.17%の年平均成長率で成長しています。

受託製造モデルは市場のどの程度を占めていますか?

受託製造は2025年の収益の62.47%を生み出しましたが、ハイブリッドモデルが台頭しています。

自動車用電子機器がベトナムにとって重要な理由は何ですか?

VinFastが主導する電気自動車プログラムが自動車用電子機器需要において12.93%の年平均成長率を牽引しており、スマートフォン以外への収益の多様化をもたらしています。

半導体プロジェクトを支援する政府インセンティブとは何ですか?

政令182/2024号は研究開発費の最大50%を払い戻し、2025年法人所得税法はハイテクゾーンにおいて15年間10%の税率を定めています。

業界リーダーシップはどの程度集中していますか?

上位5社が推定65〜70%のシェアを保有しており、市場の集中度スコアは中程度の6となっています。

最終更新日: