ベトナムカスタマーデータプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

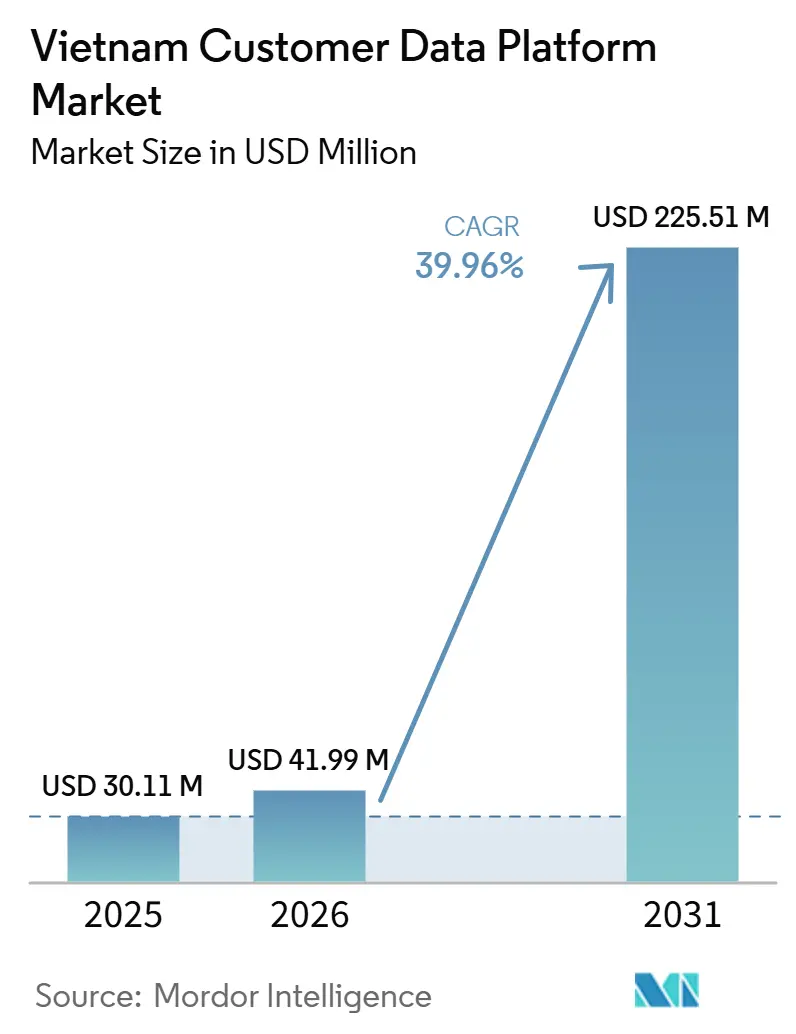

| 基準年の市場規模 (2025) | 30.11 百万米ドル |

| 市場規模 (2026) | 41.99 百万米ドル |

| 市場規模 (2031) | 225.51 百万米ドル |

| 成長率 (2026 - 2031) | 39.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムカスタマーデータプラットフォーム市場分析

ベトナムカスタマーデータプラットフォーム市場規模は2025年に30.11 ミリオン 米ドルと評価され、2026年の41.99 ミリオン 米ドルから2031年には225.51 ミリオン 米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは39.96%です。成長はデジタルコマースの急速な拡大によって形成されており、ベトナムのEコマースセクターは2025年に310億 米ドルに達し、主要マーケットプレイスでは急激な売上成長が記録されたことで、ブランドがマーケットプレイス、直販チャネル、ロイヤルティツール、オフラインシステム全体で顧客データの断片化を管理することが困難になっています。2026年に施行された新しい個人データ保護の枠組みも購買行動を変化させており、多くの企業が監査可能な同意記録と、顧客情報の収集・保存・活用方法に関するより明確な管理を必要としています。需要は基本的なデータストレージを超え、リアルタイムのアイデンティティ解決、キャンペーン活性化、AI主導のパーソナライゼーションへと移行しており、特に顧客ジャーニーが多くのデジタルおよび物理的なタッチポイントにまたがる銀行、小売、ヘルスケアの分野でその傾向が顕著です。競争はグローバルエンタープライズベンダーとローカルプロバイダーに分かれており、ローカルサプライヤーは実装負担の低さ、ベトナムのデジタルエコシステムとのネイティブ統合、国内コンプライアンスニーズへの密接な対応を通じて支持を得ています。ベトナムカスタマーデータプラットフォーム市場は構造的な実行ギャップにも直面しており、統合作業やデータエンジニアリングおよびマーテック人材の不足が、プラットフォーム購入後でも活性化を遅らせる可能性があります。

主要レポートのポイント

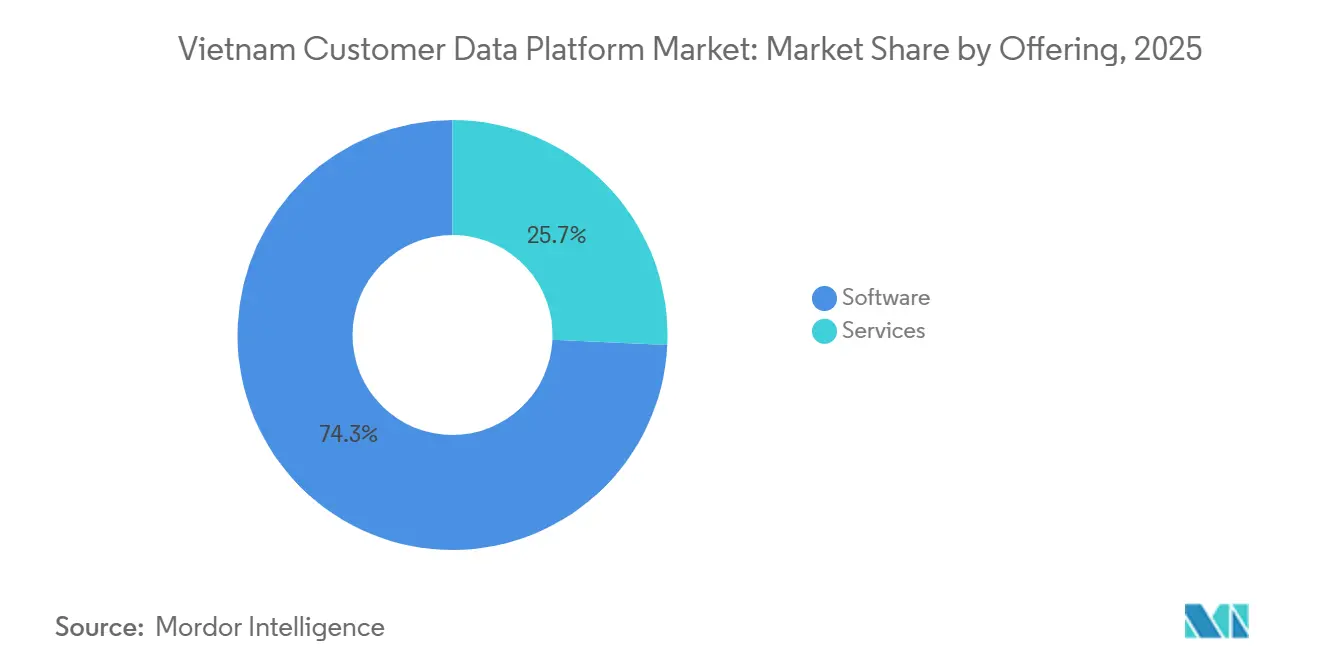

- 提供形態別では、ソフトウェアが2025年のベトナムカスタマーデータプラットフォーム市場シェアの74.26%を占め、サービスは2031年にかけて40.16%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年のベトナムカスタマーデータプラットフォーム市場規模の68.12%を占め、ハイブリッドは2031年にかけて41.73%の最高CAGRを記録する見込みです。

- 組織規模別では、大企業が2025年に67.82%のシェアを占め、中小企業は2031年にかけて41.24%のCAGRで成長する見込みです。

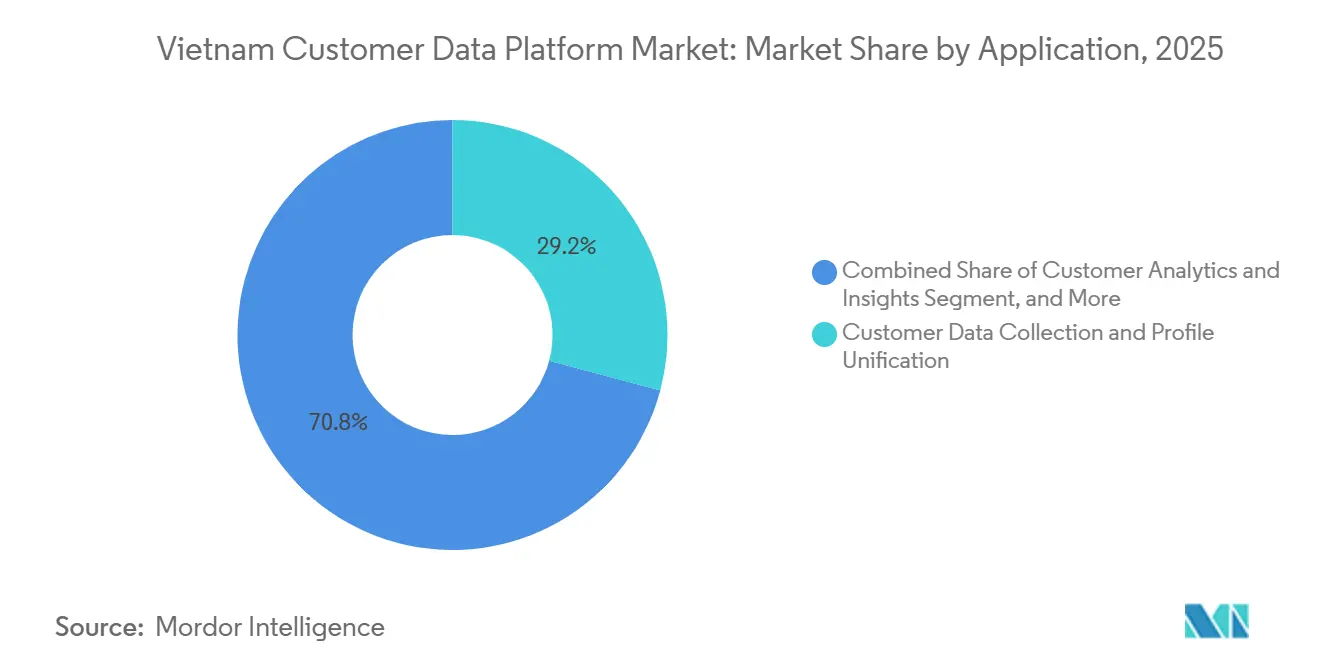

- アプリケーション別では、顧客データ収集とプロファイル統合が2025年に29.16%のシェアを占め、オーディエンスセグメンテーションとパーソナライゼーションは2031年にかけて42.32%のCAGRで進展する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年に33.37%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけて42.86%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムカスタマーデータプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースとマーケットプレイスのデータ断片化の拡大 | +9.2% | 全国規模、ホーチミン市とハノイのEコマース回廊で最も強い | 短期(2年以内) |

| ファーストパーティデータ戦略の加速 | +8.1% | 全国規模、ホーチミン市のデジタルファースト小売およびBFSIクラスターが主導 | 短期(2年以内)、中期(2~4年) |

| 小売・BFSIにおけるオムニチャネルアイデンティティ解決 | +7.5% | 全国規模、ホーチミン市、ハノイ、ダナンで早期に集中 | 中期(2~4年) |

| AI対応パーソナライゼーションとネクストベストアクションのユースケース | +6.8% | 全国規模、BFSIと大規模小売チェーンが展開をリード | 中期(2~4年) |

| モジュール型クラウドCDPによる中小企業の採用 | +4.3% | 全国規模、ベトナム南部の中小企業商業センターで最も強い | 中期(2~4年)、長期(4年以上) |

| 新プライバシー制度下における同意管理 | +3.2% | 全国規模、特に大量の機密個人データを処理するセクター | 短期(2年以内)、中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマースとマーケットプレイスにおける顧客データ断片化の拡大

ベトナムのEコマースエコシステムには、主要マーケットプレイス、ブランドウェブサイト、ソーシャルコマースチャネル、ロイヤルティアプリ、オフラインストアが含まれます。この複雑さにより、専用のデータレイヤーなしに統一された顧客レコードを維持することが企業にとって困難になっています。市場は急速に拡大し続けており、データのギャップを最小限に抑えながらより多くの顧客タッチポイントを接続するよう企業への圧力が高まっています。顧客活動の多くは、マーチャント自身のシステム内ではなく、大規模な外部プラットフォーム上で発生しています。企業がこのデータを店舗運営、メッセージングアプリ、決済フローと組み合わせると、ブランドはしばしば単一の実用的な顧客プロファイルではなく、断片化されたレコードを抱えることになります。この断片化が、行動、取引、同意のレコードを別々のシステムに保存するのではなく、リアルタイムで統合できるカスタマーデータプラットフォームへの需要を促進しています。デジタルコマースが成長し続けるにつれ、ベトナムカスタマーデータプラットフォーム(CDP)市場は、短期的なソフトウェアサイクルではなく、アイデンティティの統合と統一データ管理という構造的なニーズから恩恵を受けています。

デジタルチャネル全体でのファーストパーティデータ戦略の加速

ベトナムの更新されたデータプライバシー制度により、同意の取得とトレーサビリティがキャンペーンパフォーマンスと同様に重要になったため、ファーストパーティデータ戦略がより緊急性を帯びています。個人データ保護法は2026年1月1日に施行され、その施行令は個人データ活動の処理、文書化、説明責任に関するより明確なガバナンスを要求しています。この変化により、企業はカスタマーデータプラットフォームをマーケティングインフラとしてだけでなく、証拠、監査可能性、プロセス管理を支援するシステムとしても扱うようになっています。Zaloはこの転換において特に重要になっており、メッセージングがベトナムの顧客エンゲージメントの中心であり続けているため、ローカルチャネルとのネイティブ統合がファーストパーティデータ活性化の実際的な要件となっています。ローカルベンダーはこの移行から利益を得ており、多くの輸入スタックよりも少ないカスタマイズで国内プラットフォームとコンプライアンスワークフローを接続できます。これが、ベトナムカスタマーデータプラットフォーム市場が2026年に試験的な展開からより広範な運用利用へと急速に移行している理由の一つです。

小売・BFSIにおけるオムニチャネルアイデンティティ解決のニーズ

ベトナムの小売業者と銀行は現在、支店、アプリ、ウェブサイト、QR決済ジャーニー、サービスセンター、メッセージングプラットフォームを通じて顧客にサービスを提供していますが、これらのタッチポイントは多くの場合、一つの安定した識別子を共有していません。MSBが2025年7月にmParticle、FPT、AKA Digitalと共に実施したロールアウトは、アイデンティティ解決がどのように実用的なビジネス価値に転換できるかを示しました。同銀行は88日以内に14のユースケースを活性化し、700以上の顧客属性を充実させ、レポート作業負荷を最大90%削減しました。[1]FPT情報システム、「MSBはFPT・AKA・mParticleと共にデータを優れた顧客体験に変革する道を切り開く」、FPT IS、fpt-is.com 銀行業務において、問題はパーソナライゼーションだけではありません。レポーティング、サービスの一貫性、オファーターゲティング、顧客のデジタルおよびアシスト型インタラクションを一つのレコードに接続する能力にも影響します。小売業では、ロイヤルティプログラム、店内取引、オンライン購入、マーケットプレイスのインタラクションが別々の環境に保存されている場合に同じ問題が発生します。これらの問題は運用上かつ規制上の問題でもあるため、アイデンティティ解決はベトナムカスタマーデータプラットフォーム市場の中核的な成長ドライバーであり続けています。このドライバーの強さは、複雑なオーケストレーションには通常より大きな内部チームとパートナーサポートが必要なため、大企業が現在の支出の大部分を占める理由も説明しています。

AI対応パーソナライゼーションとネクストベストアクションのユースケース

ベトナムの銀行と小売業者は、静的なセグメンテーションからAI支援の推奨、オンボーディングフロー、顧客対応ルールへと移行しており、リアルタイムデータ活性化の価値が高まっています。VIBは2026年6月に、33省の200以上の支店で700万人の顧客にサービスを提供する業務全体にSalesforce Data 360、Agentforce Financial Services、Agentforce Marketing、MuleSoftを展開し、AIによるセグメンテーションと製品推奨を含む計画を立てています。FPT CorporationとSalesforceも2026年4月にハノイでASEANデータおよびAIイノベーションセンターを立ち上げ、データ主導の銀行業務ユースケースのための現地実装能力と人材育成を強化しています。これらの動きが重要なのは、AIのパフォーマンスが孤立したキャンーンリストではなく、使用可能で接続された許可済みの顧客データに依存しているためです。顧客分析とインサイトのアプリケーションセグメントは、より広範な活性化プログラムを拡大する前に測定可能な成果を求める企業にとって重要な実証の場となっています。ベトナムカスタマーデータプラットフォーム市場のより多くの企業が統合とAIユースケースを結びつけるにつれ、プラットフォームの選択はストレージだけでなく活性化の深さに依存するようになる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社内データエンジニアリングおよびマーテック人材の不足 | -4.8% | 全国規模、地方都市および非テクノロジー企業で最も深刻 | 長期(4年以上) |

| レガシーおよびローカルデジタルシステムとの高い統合負担 | -3.9% | 全国規模、銀行、保険、伝統的小売セクターに集中 | 中期(2~4年)、長期(4年以上) |

| 中堅市場バイヤーの予算感度 | -3.1% | 全国規模、ホーチミン市とハノイ以外の中小企業が多い省で最も高い | 中期(2~4年) |

| 分散したデータソース全体での同意の調整 | -2.2% | 全国規模、断片化したインフラを持つ複数事業体の企業で最も深刻 | 短期(2年以内)、中期(2~4年) |

| 情報源: Mordor Intelligence | |||

社内データエンジニアリングおよびマーテック人材の不足

人材の制約は、ベトナムカスタマーデータプラットフォーム市場における実行上の最も明確な抑制要因の一つであり続けており、特にソフトウェアを購入できても十分に活性化できない企業にとって顕著です。ベトナム国家大学ハノイは2025年年次AIレポートで、AIプロバイダーの45%が高品質な人材の不足を主な障壁と見なしていると報告しており、能力の制約が一つの製品カテゴリーを超えて広がっていることを示しています。VINASAも2026年末までに大規模なIT専門家の不足を予測しており、技術労働力の供給がデジタル需要に追いついていないという見方を強化しています。[2]ベトナムソフトウェア・ITサービス協会、「ベトナムテック人材不足2026」、NKK、nkk.com.vn カスタマーデータプラットフォームプロジェクトは特に影響を受けやすく、単純なライセンスインストールではなく、データパイプライン作業、統合マッピング、ガバナンスルール、活性化ロジックに依存しているためです。このギャップは調達後の価値実現を遅らせる傾向があり、顧客が初期展開を超えて進まない場合に解約リスクを高める可能性があります。また、セットアップが容易で軽量なエンジニアリング要件が広範な機能の深さよりも魅力的であることが多いため、ローカルおよびモジュール型サプライヤーにも有利に働きます。

レガシーおよびローカルデジタルシステムとの高い統合負担

統合の困難さは採用の大きな障壁であり続けており、多くのベトナムの銀行、保険会社、伝統的小売業者がリアルタイムデータ交換向けに設計されていない古いシステムを依然として運用しているためです。FPT情報システムは、BIDVのレガシーカードコアプラットフォームからWay4への移行をデジタルトランスフォーメーションの基盤的なステップとして説明しており、レガシーアーキテクチャが依然としてエンタープライズ技術の意思決定をいかにく形成しているかを示しています。実際には、カスタマーデータプラットフォームの展開には、ローカルソフトウェア、コアシステム、クラウドツール全体にわたるカスタムインターフェース、スキーマの調和、プロセスの再設計が必要なことが多いです。この作業は展開スケジュールを延ばし、特に機密データをより厳格な管理下に置く必要がある場合に総所有コストを引き上げる可能性があります。コンプライアンス環境も負担を増大させており、ベンダーは新しい法的制度の下で居住、ガバナンス、同意要件にアーキテクチャの選択を合わせる必要があります。その結果、バイヤーがベトナムカスタマーデータプラットフォーム市場を評価する際、実装の深さとパートナーの能力が製品機能と同様に重要になることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアが収益を支え、サービスが比重を増す

ソフトウェアは2025年のベトナムカスタマーデータプラットフォーム市場シェアの74.26%を占めており、プラットフォームライセンスが依然として多くの購買決定の中心にあることを確認しています。このパターンは、コアインフラを構築中の市場を反映しており、多くの採用者が完全な最適化よりもまずデータ収集、プロファイル統合、基本的な活性化に注力しているためです。ベトナムカスタマーデータプラットフォーム産業では、企業が同意、アイデンティティ、オムニチャネルワークフローを一か所で整理するためにプラットフォームが必要なため、ソフトウェアが主要な商業的エントリーポイントであり続けています。多くのバイヤーは、カスタムモデル、より深いオーケストレーション、高度な分析などのサービス集約型の作業に支出を拡大する前に、安定したコアシステムを確保することを好みます。これが、実装の複雑さが増し続ける中でもソフトウェアが収益の大部分を獲得した理由を説明しています。

サービスは2026年から2031年にかけて40.16%のCAGRで成長すると予測されており、市場が調達から実行へと移行していることを示しています。MSBの88日間の活性化サイクルは、実際の展開がデータソースを統合し、ユースケースを設定し、運用ツール全体で活性化をサポートできるエコシステムパートナーに依存することが多いことを示しました。企業がソフトウェアアクセスだけでなく、マネージドアナリティクス、実装サポート、同意設定、変更管理をますます求めるようになっているため、サービス需要も拡大しています。プライバシー文書とコントロール設計がベンダー選択と展開シーケンスに影響を与えるようになったため、コンプライアンス関連のサポートもこの組み合わせの中でより目立つようになっています。[3]ベトナム政府、「個人データ保護に関する最新法律と指導文書」、LuatVietnam、english.luatvietnam.vn 長期的には、これによりベトナムカスタマーデータプラットフォーム市場はライセンスのみへの依存度が低下し、購入した能力を実際のビジネス成果に変える実行サービスとより密接に結びつくようになるはずです。

展開モード別:クラウドがリードし、ハイブリッドが戦略的地位を獲得

クラウド展開は2025年のベトナムカスタマーデータプラットフォーム市場規模の68.12%を占めており、スケール、スピード、低いインフラ負担が依然として強い購買優先事項であることを示しています。このリードはデジタルコマースと小売と密接に結びついており、企業は分散した販売チャネル全体で柔軟な展開、シンプルなアップグレード、容易な活性化を必要とすることが多いです。クラウド展開は、コアインフラを社内で管理する負担を軽減するため、社内技術チームが少ない組織のニーズにも合致しています。多くの採用者にとって、これはマーケットプレイス、ウェブプロパティ、モバイルタッチポイント、メッセージングチャネルからの顧客データを統合するための最も実用的な経路となっています。したがって、クラウドの現在のリードは技術的な好みだけでなく、運用上の現実を反映しています。

ハイブリッド展開は2026年から2031年にかけて41.73%のCAGRで成長すると予測されており、セクター固有のコンプライアンスニーズがアーキテクチャの決定をどのように再形成しているかを示しています。金融機関やその他の機密セクターは、活性化と分析にクラウドレイヤーを使用しながら、重要なデータをより厳格な管理下に置ける構造をますます必要としています。個人データ保護法とその施行令により、ガバナンスと説明責任がアーキテクチャ計画においてより中心的になり、ハイブリッド設計のより強力なケースを支持しています。オンプレミスは最小の展開モードであり続けていますが、インフラ管理が依然として厳格な要件である政府関連および国家連携の環境では依然として重要です。ベトナムカスタマーデータプラットフォーム産業では、これは長期的なストーリーがオンプレミスからクラウドへの単純な移行ではなく、スピードとガバナンスのバランスをとるハイブリッド環境へのより選択的な移行であることを意味します。

組織規模別:大企業が支出をリードし、中小企業が勢いをつける

大企業は2025年のベトナムカスタマーデータプラットフォーム市場シェアの67.82%を占めており、より強力な予算、より深い統合能力、実装パートナーへのより良いアクセスを反映しています。このグループには、MSBやVIBなど、顧客サービス、製品ターゲティング、データ主導のエンゲージメントにわたるユースケースを持つ重要な展開にすでに移行した銀行や大企業が含まれます。大規模な組織は、断片化したレガシーシステム、より厳格なガバナンス要求、より長い展開サイクルに対処するのに有利な立場にあります。顧客活動が多くの事業ラインとチャネルに広がっている場合に価値が急速に上昇するため、投資するインセンティブも高くなります。この組み合わせにより、大企業はベトナムカスタマーデータプラットフォーム市場の現在の収益の中心に位置し続けています。

中小企業は2026年から2031年にかけて41.24%のCAGRで成長すると予測されており、技術的な負担を軽減するモジュール型およびローコードのオファリングによって支えられています。CNV Loyaltyは2025年までにベトナムの飲食、小売、教育、ヘルスケア分野3,000社以上の中小企業クライアントを報告しており、中小企業がすでに顧客データ統合の実用的なユースケースを見つけていることを示しています。[4]CNV Loyalty、「3,000社以上の企業がCDPを選ぶ説得力のある理由」、CNV Loyaltyプラットフォーム、cnv.vn これらのクライアントは採用後にマーケティングコストの低下とリピート購買行動の強化も報告しており、中小企業の関心が高まっている理由を説明しています。Zaloなどのローカルチャネルとのネイティブ接続はさらに参入障壁を下げており、中小企業は大規模なカスタムスタックを構築せずにデータを活性化できます。中小企業のテクノロジー採用に対する国家デジタルトランスフォーメーション支援がさらなる勢いをもたらし、予測期間中にベトナムカスタマーデータプラットフォーム市場のバイヤーベースを拡大するはずです。

アプリケーション別:プロファイル統合が基盤であり続け、パーソナライゼーションが最速で拡大

顧客データ収集とプロファイル統合は2025年に29.16%のシェアを占め、すべての下流CDPユースケースを支えるため最大のアプリケーションとなっています。使用可能なプロファイルがなければ、企業は複数のタッチポイントにわたって高品質なセグメンテーション、ジャーニーオーケストレーション、同意管理を実行できません。これが、ベトナムカスタマーデータプラットフォーム市場の多くのバイヤー、特に断片化したコマースとサービスチャネルを扱う企業にとって、プロファイル統合が最初の運用ステップであり続ける理由です。このセグメントの規模は、完全な活性化に深く踏み込む前にコアデータインフラを標準化しつつある市場を反映しています。企業が高度なユースケースを計画している場合でも、通常は断片化した顧客アイデンティティとレコード品質の修復から始めます。

オーディエンスセグメンテーションとパーソナライゼーションは2026年から2031年にかけて42.32%のCAGRで成長すると予測されており、バイヤーがデータの組み立てからデータの活用へと移行していることを示しています。VIBの2026年の展開はこの方向性を強調しており、ロードマップにはより広範な顧客データ基盤の上に構築されたAI支援のセグメンテーションと推奨ワークフローが含まれています。企業が静的な顧客レコードではなく、メール、プッシュ、ウェブ、メッセージング全体のアクションレイヤーをますます求めるようになっているため、マーケティングキャンペーンと顧客ジャーニーオーケストレーションも勢いを増しています。追跡可能な許可処理がオプション機能からコンプライアンス要件へと移行したため、同意と設定管理もより重要になっています。顧客分析とインサイトは、バイヤーがより広範な展開を拡大する前にプロファイル統合が維持率、コンバージョン、または生涯価値を改善できることを証明したいと考えているため、重要な評価ポイントになっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:小売が需要をリードし、ヘルスケアが加速

小売・Eコマースは2025年に33.37%のシェアを占め、ベトナムカスタマーデータプラットフォーム市場のエンドユーザー産業の中で最大のポジションを持つセグメントとなっています。このリードは、マーケットプレイス、直販チャネル、モバイル体験、店舗システム、ロイヤルティツール全体で顧客行動を統合するための絶え間ない圧力から来ています。工業貿易省のEコマース数値はその立場を支持しており、急速なオンラインコマースの成長はマーチャントが接続しなければならないシステムとインタラクションの数を自然に拡大します。BFSIは、銀行がより良いアイデンティティ解決、より一貫したサービスジャーニー、機密顧客データに関するより強力なガバナンスを必要としているため、もう一つの主要な需要センターであり続けています。これらのセクターは合わせて、高い取引強度と明確なビジネスおよびコンプライアンス価値を組み合わせているため、現在の収益基盤の多くを占めています。

ヘルスケアおよびライフサイエンスは2026年から2031年にかけて42.86%のCAGRで成長すると予測されており、最も急速に成長する垂直市場となっています。この勢いは商業的なマーケティング需要だけでなく、公共セクターのデジタル化によって推進されており、ベトナム保健省が医療システム全体で電子医療記録とより広範なデジタルインフラを推進しているためです。同省は2026年4月までにVNeIDプラットフォームで約4,000万件の市民健康記録を報告し、ヘルスケアのための国家データアーキテクチャの推進を継続しており、CDPスタイルの統合ニーズに適したインフラ条件を生み出しています。FPTとUtopのサイゴン眼科病院システム向けCRMおよびCDP展開は、その需要がどのように実際のヘルスケア環境に入り込んでいるかの初期の商業的な例を提供しています。IT・テレコム、メディア・エンターテインメント、産業製造は小さなセグメントであり続けていますが、維持率分析と顧客エンゲージメントプログラムがより重要になるにつれ、着実な増分需要を提供しています。

地理的分析

ベトナムはベトナムカスタマーデータプラットフォーム市場における唯一の地理的単位であるため、Eコマース、デジタルエンゲージメント、プライバシー法における国家的な変化が対応可能な機会全体を形成します。工業貿易省はEコマースが2025年に310億 米ドルに達したと述べており、2026年の行動計画は370億 米ドルを目標としており、顧客データ統合ツールにとって有利な運営環境を維持しています。同省はまた、Eコマースが2025年の国内小売総売上高の約10%を占めたと指摘しており、デジタルチャネルが顧客獲得と維持においていかに中心的であるかを示しています。オンラインショッピングの普及率も広く維持されており、CDP需要が狭い消費者ニッチに限定されず、大規模な国内デジタル顧客基盤に結びついていることを意味します。ベトナムカスタマーデータプラットフォーム市場が単一国家の枠組みの中にあるため、規制とデジタル行動の変化は多くの管轄区域に拡散するのではなく、市場全体に迅速に広がる可能性があります。

国内では、ホーチミン市が主要な小売グループ、デジタルコマース企業、fintech活動、外資系企業が集中しているため、展開において最も強力な商業ノードであり続けています。ハノイは異なる役割を果たしており、国家連携企業、大手銀行、データとAI展開にますます接続されているテクノロジーエコシステムからの強い需要があります。2026年4月のハノイにおけるASEAN Salesforceデータおよびアイノベーションセンターオブエクセレンスの立ち上げは、顧客データアプリケーションの提供と人材ハブとしての同市の役割を強化しています。ダナンは、より多くのサービスおよび製造業がデジタルエンゲージメントツールを採用し、より良い顧客データ管理を必要とするにつれ、二次的なノードとして台頭しています。この内部的な広がりは重要であり、ベトナムカスタマーデータプラットフォーム市場が一つの均一な需要パターンから成長しているのではなく、小売、金融、公共セクター、中小企業活動の異なる都市レベルの組み合わせから成長しているためです。

法的枠組みはすべての省と都市に適用されるようになっており、調達基準が最上位の都市センターだけでなく国家レベルで再形成されていることを意味します。法律第91/2025/QH15号とその施行令により、同意のトレーサビリティ、データ処理の規律、説明責任がプラットフォーム選択においてより中心的になっています。ヘルスケアのデジタル化は、全国の病院や医療施設が電子記録とデータインフラプログラムに引き込まれているため、この需要を二大都市を超えて拡大しています。これにより、第一層都市のエコシステム外で実装し、ベトナムのより広い地方の足跡にわたって組織を支援できるベンダーに余地が生まれます。したがって、地理はベトナムカスタマーデータプラットフォーム市場の成長を国境を越えた拡大ではなく、国内の垂直市場と都市クラスター全体へのより深い広がりを通じて支援しています。

競争環境

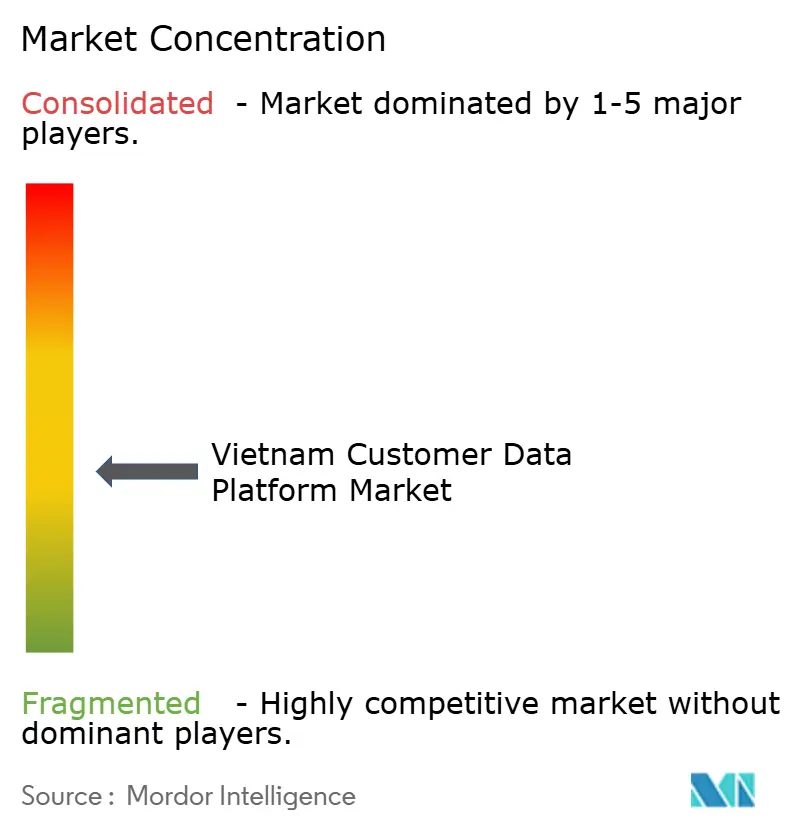

ベトナムカスターデータプラットフォーム市場は適度に断片化されており、エンタープライズと中堅市場の需要の両方を支配する単一のベンダーはいません。Salesforce、Adobe、SAP、Oracle、Microsoftなどのグローバルエンタープライズプラットフォームは、より広いオーケストレーション、エコシステムサポート、多機能統合を必要とする大規模アカウントに対して最も直接的に競合しています。Antsomi、Insider、Tealium、Bloomreachなどの地域スペシャリストはグローバルスケールとローカルの柔軟性の間に位置し、PangoCDP、Mobio、CNV Loyaltyなどのベトナム国内プロバイダーは価格、ローカルチャネル統合、実装のシンプルさで競合しています。この構造は競争を活発に保っており、バイヤーは一つの狭い機能ラダーから選択しているのではなく、異なる運用モデル、異なる展開の前提、異なるレベルのローカルフィットの間で選択していることが多いためです。

2025年と2026年の戦略的な動きは、ベンダーが製品の主張だけでなくエコシステムの深さを通じて競合していることを示しています。Salesforceは、VIBの2026年6月のData 360、Agentforce、MuleSoftの展開を通じてポジションを強化し、700万人の顧客にサービスを提供する大規模な小売銀行環境にプラットフォームを組み込みました。Salesforceはまた、FPTとのハノイにおける2026年4月のセンターを通じてローカルイネーブルメントを深め、製品採用を実装と人材能力に結びつけました。Antsomiは、2026年3月にHakuhodo DY ONEとの日本向けパートナーシップを通じてフットプリントを拡大するという異なる経路をとり、東南アジアのCDP経験に基づいた地域成長戦略を示しています。これらの行動は、ベトナムカスタマーデータプラットフォーム市場における競争上のポジションが、プラットフォームの幅だけでなく、提供能力、パートナーリーチ、ユースケースの信頼性に依存していることを示しています。

ホワイトスペースは、内部技術能力が限られているヘルスケア展開、政府連携のデータ統合、中小企業向けマネージドオファリングで依然として見られます。ローカルベンダーは、Zaloベースのエンゲージメントモデル、ローカルサポートの期待、国内コンプライアンスワークフローにより密接に対応できるため、これらのスペースで有利な立場にあるようです。CNV Loyaltyの中小企業における規模は、セットアップがシンプルで価値がリピート購買とマーケティング効率に結びついている場合、市場の下位層が意味を持ちうることを示唆しています。公共調達も重要であり、ベトナム航空が2026年1月に2026年8月から2031年7月をカバーするCDPシステムの入札を募集したことは、銀行と小売を超えた目に見えるエンタープライズ需要を示しています。その結果、グローバルベンダーが大規模アカウントの優位性を維持する一方で、ローカルおよび地域サプライヤーは実装、チャネルフィット、コンプライアンス実行に関する摩擦を取り除くことで依然として勝利できる市場となっています。

ベトナムカスタマーデータプラットフォーム産業リーダー

Adobe Inc.

Acquia, Inc.

Antsomi

Bloomreach, Inc.

HubSpot, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:VIBはDeloitteを実装パートナーとして、33省の200以上の支店で700万人の顧客にサービスを提供する小売銀行業務全体にSalesforce Data 360、Agentforce Financial Services、Agentforce Marketing、MuleSoftを展開しました。このプラットフォームは、関係管理、レンディング、預金、コンタクトセンター業務全体で顧客プロファイルを統合するよう設計されており、セグメンテーションと製品推奨のためのAI主導のワークフローが計画されています。

- 2026年4月:FPT CorporationとSalesforceは、FPTタワーに位置するハノイで初のASEAN Salesforceデータおよびアイノベーションセンターオブエクセレンスを立ち上げました。このセンターは金融機関がデータ主導のアプリケーションを展開するための管理された環境を提供し、1,000人以上のSalesforce認定開発者と800以上の専門資格を持つFPTの基盤を活用し、AgentforceとData 360に関するトレーニングプログラムで国内のAI対応人材を育成するよう設計されています。

- 2026年1月:ベトナム航空は2026年8月から2031年7月をカバーするカスタマーデータプラットフォームシステムの実装に関する入札を募集し、提案書を2026年2月までにデジタルマーケティング部門に提出するよう求めました。国内航空会社からの5年間のCDP実装義務は、ベトナムの航空セクターで公開されたCDP調達コミットメントの中で最大のものの一つを表しています。

- 2025年6月:MSB銀行はプロジェクト開始から88日以内にmParticle、FPT、AKA DigitalとのCDP展開を活性化し、14の顧客ユースケースを実現し、700以上の顧客属性を充実させ、Insider、Appsflyer、Cortex AI、Indicative、Qualtricsを含むエンゲージメントツールと銀行のウェブサイト、モバイルアプリ、コアEDPシステムからのリアルタイムデータを統合することでレポート作業負荷を最大90%削しました。

ベトナムカスタマーデータプラットフォーム市場レポートの範囲

ベトナムカスタマーデータプラットフォーム市場には、複数のソースからの顧客データを統一された集中プロファイルに統合するプラットフームとサービスが含まれます。これらのプラットフォームはアイデンティティ解決、リアルタイム統合、セグメンテーション、パーソナライゼーション、分析をサポートし、ベトナムの企業が一貫したオムニチャネル顧客体験を提供できるようにします。急速なEコマースの成長、モバイルファーストの消費者基盤、AI主導のパーソナライゼーションの採用増加が市場を牽引しています。進化するデータプライバシー規制と、小売、銀行、テレコムセクター全体でのスケーラブルなマーテックソリューションへの需要の高まりも市場のダイナミクスに影響を与えています。

ベトナムカスタマーデータプラットフォーム市場レポートは、提供形態(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、アプリケーション(顧客データ収集とプロファイル統合、オーディエンスセグメンテーションとパーソナライゼーション、マーケティングキャンペーンと顧客ジャーニーオーケストレーション、顧客分析とインサイト、同意と設定管理、その他のアプリケーション)、エンドユーザー産業(小売・Eコマース、銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、IT・テレコム、メディア・エンターテインメント、産業製造、政府・公共行政、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション |

| 顧客分析とインサイト |

| 同意と設定管理 |

| その他のアプリケーション |

| 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| IT・テレコム |

| メディア・エンターテインメント |

| 産業製造 |

| 政府・公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 顧客データ収集とプロファイル統合 |

| オーディエンスセグメンテーションとパーソナライゼーション | |

| マーケティングキャンペーンと顧客ジャーニーオーケストレーション | |

| 顧客分析とインサイト | |

| 同意と設定管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | |

| IT・テレコム | |

| メディア・エンターテインメント | |

| 産業製造 | |

| 政府・公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

ベトナムカスタマーデータプラットフォーム市場の規模の見通しは?

ベトナムカスタマーデータプラットフォーム市場は2025年に30.11 ミリオン 米ドルと評価され、2026年には41.99 ミリオン 米ドルとなり、39.96%のCAGRで2031年までに225.51 ミリオン 米ドルに達すると予測されています。

ベトナムにおけるカスタマーデータプラットフォームの採用を促進しているものは何ですか?

主な促進要因は、急速なEコマースの成長、チャネル全体での断片化した顧客データ、より厳格なプライバシーコンプライアンスニーズ、より強力なファーストパーティデータ戦略、AI主導のパーソナライゼーションへの関心の高まりです。

ベトナムにおけるCDP採用をリードする展開モデルはどれですか?

クラウドは2025年に68.12%のシェアでリードしており、より速い展開といインフラ負担を提供するためです。一方、ハイブリッドは規制セクターがスケールとガバナンスのバランスをとるにつれ、41.73%のCAGRで最速の成長が予測されています。

ベトナムで最も多くの収益を生み出すエンドユーザーセクターはどれですか?

小売・Eコマースは2025年に33.37%のシェアでリードしており、このセグメントのブランドがマーケットプレイス、直販サイト、アプリ、ロイヤルティツール、オフラインチャネルからのデータを統合する必要があるためです。

ベトナムのCDPベンダーにとってヘルスケアが重要になっている理由は何ですか?

ヘルスケアおよびライフサイエンスは、電子医療記録の展開、より広範な健康データインフラ、病院システムにおける初期の商業展開に支えられ、2031年にかけて42.86%のCAGRで成長すると予測されています。

ベトナムにおいてローカルベンダーはグローバルCDPプロバイダーと競合できますか?

はい。グローバルベンダーは大企業アカウントで依然として強力ですが、ローカルベンダーはより低いセットアップ負担、より密接なコンプライアンスフィット、Zaloなどのローカルプラットフォームとのより強力な統合を通じて支持を得ています。

最終更新日: