ベトナム建設コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

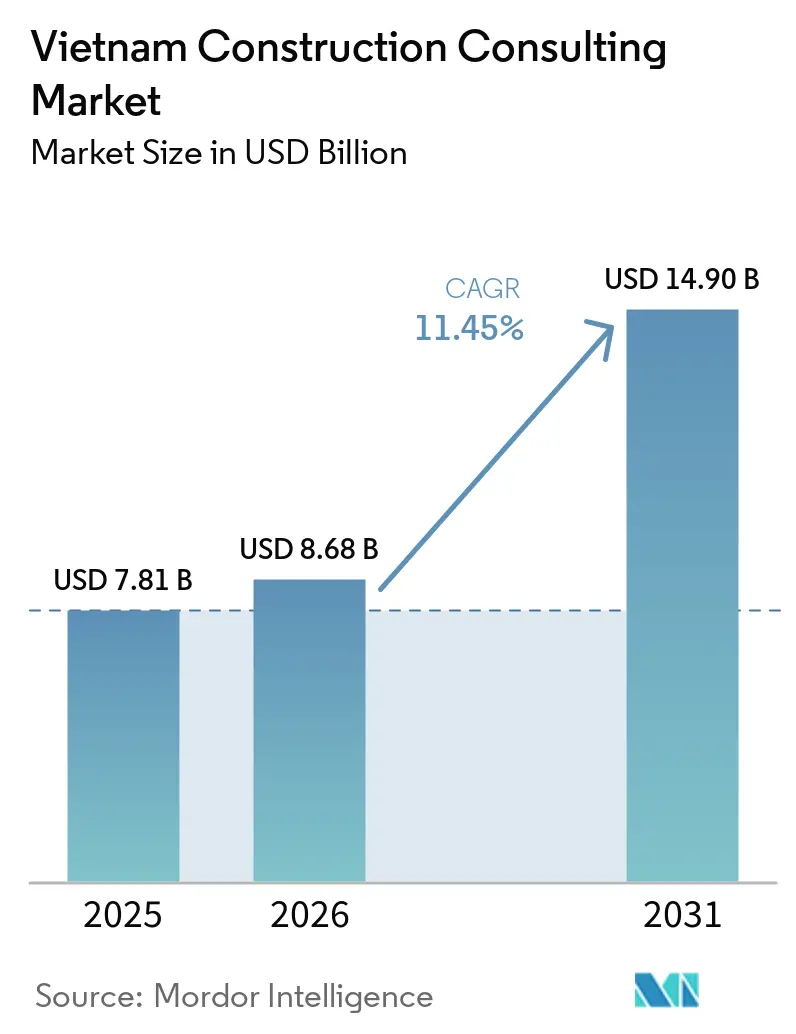

| 基準年の市場規模 (2025) | 7.81 十億米ドル |

| 市場規模 (2026) | 8.68 十億米ドル |

| 市場規模 (2031) | 14.90 十億米ドル |

| 成長率 (2026 - 2031) | 11.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム建設コンサルティング市場分析

ベトナム建設コンサルティング市場規模は2025年に78億1,000万米ドルと評価され、2026年の88億米ドルから2031年には149億米ドルに達すると推定されており、予測期間(2026年~2031年)中に11.45%のCAGRで成長します。670億米ドル規模の南北高速鉄道および590億米ドル規模の東部南北高速道路に関するフロントエンドエンジニアリング調査への需要の高まりが、専門的なベトナム人コンサルタントが対応に適した長期的なプロジェクトパイプラインを生み出しています。決定第258/QD-TTg号による全国的なBIM義務化により、クラスII以上のすべてのプロジェクトに統合3Dモデルの提出が求められるようになり、ベトナム建設コンサルティング市場のデジタルおよびデータ主導型プロジェクト推進への移行が加速しています。

改正PPP法は、プロジェクトコストの最大50%のバイアビリティギャップファンディングを認めることで民間セクターの参加を促進しており、輸送、エネルギー、水インフラセクターにわたるトランザクションアドバイザリーサービスの機会を拡大しています。同時に、ベトナム国家銀行のグリーンクレジット分類体系は、省エネ改修に向けた補助融資を誘導しており、ベトナム建設コンサルティング市場における改修・サステナビリティコンサルティングという急成長ニッチを支援しています。

主要レポートのポイント

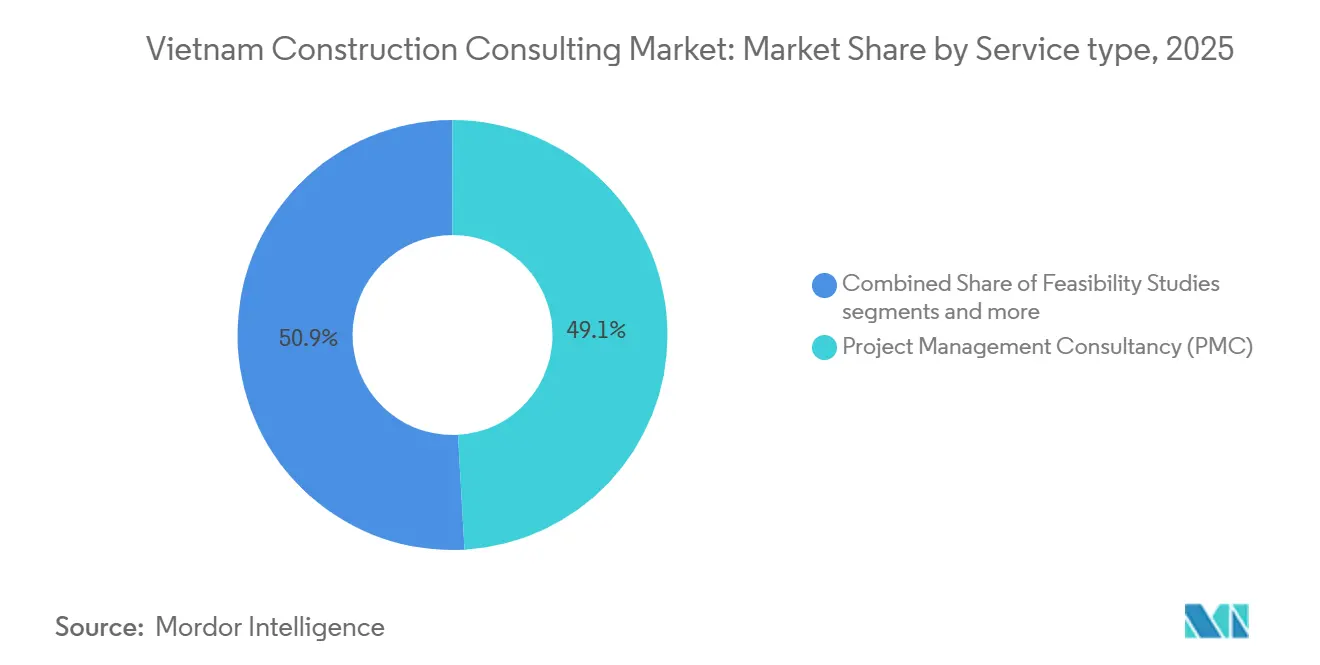

- サービスタイプ別では、プロジェクトマネジメントコンサルタンシーが2025年のベトナム建設コンサルティング市場シェアの49.12%を占め、設計・エンジニアリングサービスは2031年にかけて14.66%のCAGRで拡大すると予測されています。

- セクター別では、住宅コンサルティングが2025年のベトナム建設コンサルティング市場規模の44.33%を占め、インフラコンサルティングは2031年にかけて13.28%のCAGRで拡大すると予測されています。

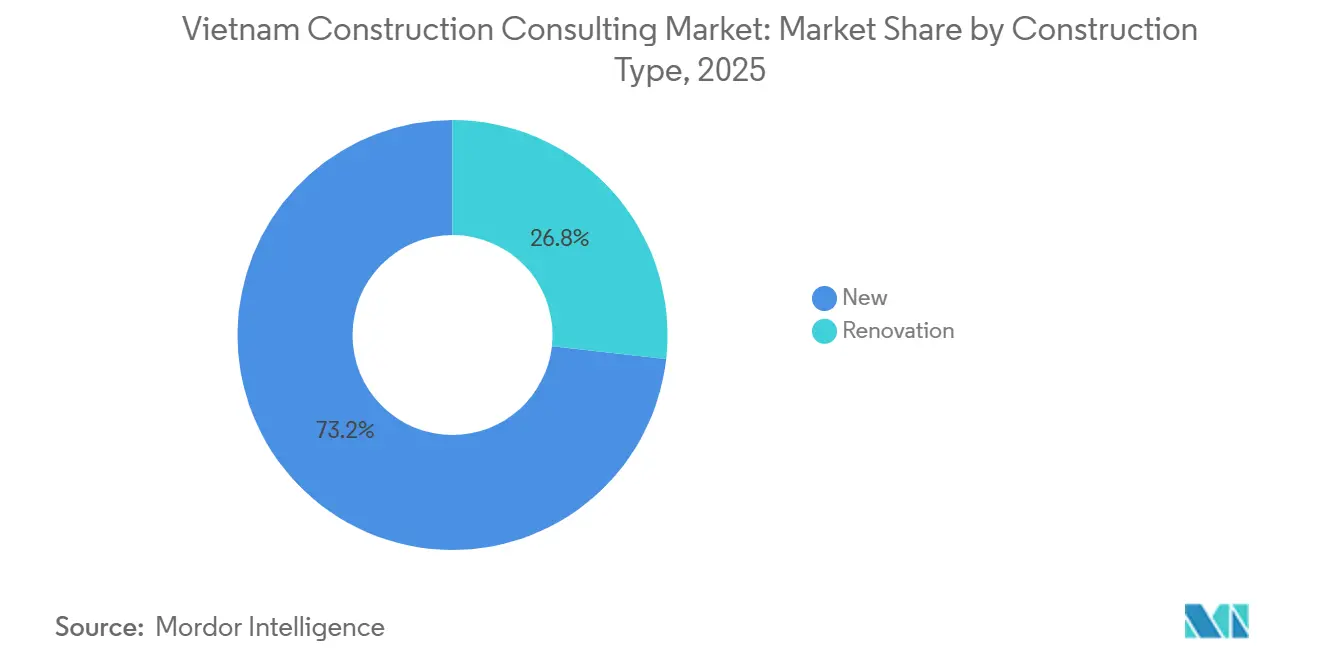

- 建設タイプ別では、新規建設が2025年のベトナム建設コンサルティング市場シェアの73.22%を占め、改修コンサルティングは2031年にかけて13.85%のCAGRで成長すると予測されています。

- 投資源別では、公共セクタープロジェクトが2025年のベトナム建設コンサルティング市場規模の63.55%を占め、民間セクターコンサルティングは2031年にかけて最速の13.63%のCAGRを記録すると予測されています。

- 主要都市別では、ホーチミン市が2025年のベトナム建設コンサルティング市場シェアの38.10%でトップとなり、ベトナムその他地域が2031年にかけて最速の13.85%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム建設コンサルティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 南北高速鉄道および東部高速道路の 大型プロジェクトが多段階コンサルティング需要を牽引 | +3.2% | 全国規模、ハノイ、ヴィン、ニャチャン、 ホーチミン市回廊での早期利益 | 長期(4年以上) |

| BIM導入ロードマップ2023年~2030年がデジタルPMC 普及を加速 | +2.5% | 全国規模、ホーチミン市、ハノイ、ダナンでの普及が早い | 中期(2年~4年) |

| 環境影響評価義務化令および政令第10号の実現可能性規則が 着工前デューデリジェンスを強化 | +2.1% | 全国規模、全省のグループIプロジェクトでの厳格な執行 | 中期(2年~4年) |

| PPP法2020年改正およびバイアビリティギャップファンド優遇措置が トランザクションアドバイザリー需要を高める | +1.8% | 全国規模、輸送、エネルギー、水・廃棄物 セクターに集中 | 中期(2年~4年) |

| サイゴン・ドンナイ「半導体・航空宇宙」スーパークラスターが専門インフラアドバイザリーを牽引 | +1.5% | ドンナイ省および周辺産業回廊、支援インフラのバリア・ブンタウ省およびビンズオン省への波及効果 | 長期(4年以上) |

| ベトナム国家銀行グリーンクレジット分類体系がグリーンビルディング(EDGE/LOTUS)サステナビリティコンサルティングを促進 | +1.3% | 全国規模、ホーチミン市およびハノイ商業地区での早期集中、ドンナイ省およびビンズオン省の工業団地への拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

南北高速鉄道および東部高速道路大型プロジェクトが多段階コンサルティング需要を牽引

政府が2026年12月に承認した1,541キロメートルにわたる670億米ドル規模の南北高速鉄道と、進行中の590億米ドル規模の東部南北高速道路拡張は、2035年まで実現可能性調査、詳細エンジニアリング、プロジェクトマネジメントコンサルタンシーの持続的なパイプラインを生み出しています。決議第106/NQ-CP号は鉄道プロジェクトにフロントエンドエンジニアリング設計アプローチを義務付けており、2025年12月までのコンサルタント選定と、土地収用スケジュール、車両調達、駅周辺マスタープランを統合した段階的な実現可能性成果物を要求しています[1]「南北高速鉄道プロジェクト。」Construction.gov.vn。2026年4月16日アクセス。https://construction.gov.vn。2025年までに2,063キロメートルのBOTおよびPPP区間を追加した高速道路プログラムは、地質調査、環境影響評価、トランザクションアドバイザリーサービスが割増料金を得られる山岳省へと拡大しています。この二大プロジェクトサイクルは、コンサルタントの収益見通しを通常の2年から3年のプロジェクト期間を超えて延長し、高速鉄道信号設計や高速道路インテリジェント交通システム統合などの専門能力への投資を可能にしています。中小規模の国内コンサルタントは、FEEDメソドロジーへのアクセスと運輸省の登録リストでのポジション確保のために日本・欧州企業との合弁事業を形成しており、国際的なプレーヤーはローカルコンテンツ要件を満たし長期リテイナー契約を獲得するために現地子会社を設立しています。

BIM導入ロードマップ2023年~2030年がデジタルPMC普及を加速

2023年3月17日に発令された首相決定第258/QD-TTg号は、2023年からクラスIおよび特別グレードのプロジェクト、2025年からクラスII以上、2030年までに全面適用という段階的なBIM義務化を確立し、プロジェクトマネジメントコンサルタンシーを文書中心の調整からデータ中心の協働へと転換させています。政令第175/2024号はグループBレベルII以上のプロジェクトにBIMを義務付けることでこれを強化しており、公共インフラ、商業高層ビル、産業施設の大部分をカバーしています。2022年4月に開通したWSP VietnamのトゥーティエムII橋は、フィンランドのBIMガイドラインと3D IFCデータ転送を使用した国内初のBIMパイロットとして機能し、現在では運輸省プロジェクトのベンチマークとなっているクラッシュ検出による節約効果と100年設計寿命の検証を実証しました。しかし、2020年のIOP会議シリーズの研究では、BIMマネージャー、BIMコーディネーター、BIMモデラーの深刻な不足が確認され、分析された90件の求人がベトナム南部に集中し、専門資格と国家機関認定基準のギャップが明らかになりました。コンサルタントはAutodeskやBentley Systemsなどの技術プロバイダーと提携してトレーニングプログラムを提供することで対応しており、国際企業はCONINCOと日本設計が統合BIMおよびGISプラットフォームを使用してマスタープランコンセプトを共同開発しているロンタン空港シティなど、注目度の高いプロジェクトでのファーストムーバー優位性を獲得するためにシンガポールやオーストラリアから独自のBIMワークフローを移転しています。

環境影響評価義務化令および政令第10号の実現可能性規則が着工前デューデリジェンスを強化

政令第08/2022-ND-CP号および政令第40/2019-ND-CP号を通じて運用される2020年環境保護法は、環境リスクに基づいてプロジェクトをグループIからグループIVに分類しており、グループIは天然資源環境省の承認、グループIIは省の天然資源環境局の承認を必要とします。2024年11月1日施行の政令第175/2024-ND-CP号は、グループBレベルII以上のすべての建設プロジェクトにFEEDレベルの実現可能性調査を義務付け、開発業者がプロジェクトライフサイクルの早期にコンサルタントを起用し、基礎調査、社会影響評価、気候変動対応モデリングに多くの予算を割り当てることを強制しています。この規制強化は、急速な工業化が大気質、水排出、生物多様性への影響に対するより厳格な審査を引き起こしているドンナイ省、ビンズオン省、ハイフォンのインフラおよび産業プロジェクトに特に重大な影響を与えています。ISO 14001認証と認定局が認定した社内ラボを持つコンサルタントは、開発業者が承認スケジュールのリスクを軽減し、2025年にハノイで386件の土地収用依存プロジェクトを悩ませたプロジェクト遅延を回避しようとするため、継続的な業務を確保しています。設計後の環境影響評価から統合FEEDへの移行は技術的なハードルも引き上げており、土木、環境、社会の専門家にわたる多分野チームを展開できる企業が、一般的なPMCプロバイダーよりも優位に立っています。

PPP法2020年改正およびバイアビリティギャップファンド優遇措置がトランザクションアドバイザリー需要を高める

2021年1月1日施行の法律第64/2020/QH14号は、総プロジェクトコストの50%を上限とするバイアビリティギャップファンディングと、輸送、エネルギー、水、廃棄物、医療、教育、ITインフラに対する最低収益保証を導入し、民間セクターのハードルレートを引き下げ、実行可能なPPPプロジェクトの範囲を拡大しました。同法は国家プロジェクトに2,000億ベトナムドン、省プロジェクトに1,000億ベトナムドンの最低閾値を設定し、限界的な提案を除外しながら、財務モデリング、リスク配分、貸し手交渉を必要とするより大規模で複雑な構造にトランザクションアドバイザリー需要を集中させています。2026年4月に着工したホーチミン市・モクバイ高速道路(51キロメートル、1兆9,600億ベトナムドンのBOTプロジェクト)は、VGF優遇措置がコンサルタントによる国家資本、商業債務、建設請負業者からの株式を組み合わせたハイブリッドファイナンスの組成をいかに可能にするかを示す好例です(VnExpress)。しかし、同法はより厳格な実現可能性とデューデリジェンス要件を課しており、スポンサーは交通調査、料金モデリング、ステークホルダー協議を含む12ヶ月から18ヶ月の入札前期間にトランザクションアドバイザーを起用することを余儀なくされています。アジア開発銀行または世界銀行の共同融資PPPでの経験を持つコンサルタントは、多国間調達基準と環境保護フレームワークへの精通が貸し手承認のリスクを軽減し財務クローズを加速させるため、割増料金を得ています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 国有企業の 支払い遅延とコスト超過がコンサルタントのキャッシュフローを圧迫 | -1.6% | 全国規模、 輸送・エネルギーセクターに集中 | 短期 (2年以下) |

| 最低入札 偏重が付加価値コンサルティングの範囲を縮小 | -1.4% | 全国規模、 省の国有企業プロジェクトでより深刻 | 短期 (2年以下) |

| LEED/BIM認定専門家の不足が能力を制限 | -1.2% | 全国規模、BIM求人が集中するベトナム南部で深刻なギャップ、建設労働力のわずか11.8%のみが大学・中級資格を保有 | 中期(2年~4年) |

| 分断された省の承認がプロジェクト遅延を引き起こす | -0.9% | 全国規模、特にハノイ(2025年に386件の土地収用依存プロジェクトが遅延)およびメコンデルタ省での請負業者動員失敗が深刻 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

国有企業の支払い遅延とコスト超過がコンサルタントのキャッシュフローを圧迫

公共投資の支出は2025年12月末時点で2025年計画の60.6%にあたる55兆3,250億ベトナムドンにとどまり、約36兆ベトナムドンが未支出のままとなり、マイルストーン支払いを待つコンサルタントにキャッシュフローのボトルネックを生み出しています[2]「公共投資支出2025年。」計画投資省。2026年4月16日アクセス。https://mpi.gov.vn。大手国有請負業者のCIENCO4は9,417億ベトナムドンの未完成建設負債を積み上げ、ベンタイン・スオイティエン地下鉄プロジェクトで1,568億ベトナムドン超が滞留し、ハナム省から4年間の入札禁止処分を受けました。別の著名な国有企業であるホアビン建設は2025年第2四半期に102億ベトナムドンの社債利息を支払えず、BIDVへの1兆8,040億ベトナムドンおよびベティンバンクへの1兆2,970億ベトナムドンを最大エクスポージャーとして総債務13兆4,000億ベトナムドンを抱えていました。これらの支払い遅延はコンサルタントに連鎖し、コンサルタントは請求書決済のために契約条件を90日から180日超過して待つことが多く、高コストの短期信用で運転資本を調達せざるを得ず、経営の注意がプロジェクト遂行から回収業務に向けられています。VNCN E&C、ティソン、ハイダンを含むカントー・カーマウ高速道路請負業者に対する2026年1月の契約解除要求は、国有企業の財務的苦境がプロジェクト停止を引き起こし、コンサルタントリソースを拘束し埋没コストを生み出す様子を浮き彫りにしています。再生可能エネルギーセクターでは、4,182メガワット超・173プロジェクトを代表する23の外国投資家が、通達第10/2023号のコスト構成要素調整要件により、2025年1月以降(一部は2022年8月以降)未払いまたは一部支払いのままとなっています。首相が2025年4月にインフラおよびデジタル技術向けの債務支払い延長と5,000億ベトナムドンの信用パッケージを命じたものの、年間予算配分と複数年プロジェクトタイムラインの構造的なミスマッチが続いており、キャッシュフロー管理がコンサルタントの成長と能力投資にとって重大な制約となっています。

最低入札偏重が付加価値コンサルティングの範囲を縮小

2025年7月2日施行の通達第79/2025/TT-BTC号は、すべての公共セクター入札にベトナム国家電子調達システムを義務付け、電子署名と国家データベースからの請負業者プロファイル抽出による透明性を高めていますが、すべての入札がリアルタイムで公開されることで価格競争も激化しています。国有開発業者と省の当局は最低入札選定基準をデフォルトとすることが多く、コンサルタントのマージンを圧縮し、施工性レビュー、ライフサイクルコスト分析、竣工後パフォーマンスモニタリングなどの付加価値サービスを削減するインセンティブを与えています。この動態は、調達担当者が定性的な差別化を評価する技術的専門知識を欠き、価格を唯一の意思決定変数としてデフォルトとする省の道路・灌漑プロジェクトで特に顕著です。その結果、コンサルタントの収益性を侵食し、BIMやデジタルツインなどの高度な能力への投資を妨げ、リソース不足のコンサルタントが設計検証と現場監督で手を抜くことでプロジェクト遂行リスクが高まる底辺への競争が生じています。多様な収益源を持つ国際企業は低マージンの公共入札を時折吸収できますが、中小規模の国内コンサルタントは存続の危機に直面しており、業界の統合と中堅プレーヤーの撤退につながっています。通達第79/2025/TT-BTC号は標準化されたウェブフォームテンプレートと実績開示を導入しており、最終的には評価基準を実績と技術能力へとシフトさせる可能性がありますが、移行期間は業界全体で不確実性とマージン圧縮を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:PMCが支配、設計・エンジニアリングがBIM義務化で急成長

プロジェクトマネジメントコンサルタンシーは2025年のベトナム建設コンサルティング市場シェアの49.12%を占め、高速道路・鉄道大型プロジェクトにおける中核的役割を反映しています。設計・エンジニアリングはより速いペースで拡大しており、BIM成果物がクラスII以上の資産に義務化されるにつれて2031年まで14.66%のCAGRで成長しています。5Dコストモデルとクラッシュ検出ルーティンの普及拡大が、単一プラットフォームで構造、MEP、サステナビリティデータを統合できる企業の料金レートを押し上げています。より厳格な環境審査が土地取得前に始まるようになったため、実現可能性調査業務も成長しています。

マスタープランニングとデジタルツインサービスのベトナム建設コンサルティング市場はまだ小規模ですが、ロンタン空港シティと新しい産業クラスターを中心に急速に成長しています。国内リーダーは大学連携を通じてBIM人材の育成に競って取り組んでいる一方、グローバル大手はシンガポールやオーストラリアで磨いたワークフローを再利用しています。2D CADに依存する中堅企業は、より低いマージンを支払う入札文書作成に範囲が限定されています。2026年から2031年にかけて、サービスの多様化とデジタルの深さが人員規模よりも勝者を決定づけるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

セクター別:半導体・航空宇宙クラスターによりインフラコンサルティングが加速

住宅スキームは2025年のベトナム建設コンサルティング市場シェアの44.33%を占め、ホーチミン市、ハノイ、急成長する衛星都市での社会住宅需要に牽引されています。しかし、インフラ業務は670億米ドルの高速鉄道と590億米ドルの高速道路プログラムにより、ドンナイの半導体・航空宇宙ゾーンがクリーンルームユーティリティ、高純度水、安定した電力供給を必要とするため、2031年まで最速の13.28%のCAGRを記録すると予測されています。輸送は最大のインフラサブセグメントであり続けています。

商業不動産では、6メガワットのNTTホーチミン市1施設などのデータセンタープロジェクトが、ティアIII以上の資格を持つコンサルタントに報いるミッションクリティカルな設計範囲へのシフトを示しています。エネルギー・ユーティリティコンサルティングも、PECC2が水力発電からLNGおよびバイオマスパイプラインへと移行するにつれて拡大しています。社会インフラ、病院、学校、美術館はEDGEまたはLOTUS認証コストをカバーするグリーンクレジットインセンティブの恩恵を受けています。これらのトレンドは総じて、純粋な住宅建設からの収益の多様化をもたらし、インフラ対応のアドバイザーに明確な成長プレミアムを与えています。

建設タイプ別:グリーンクレジット分類体系により改修が勢いを増す

新規建設案件が2025年の手数料の73.22%を占めて支配的でしたが、改修サービスは建設タイプの中で最速の13.85%のCAGRで上昇する見込みです。190億米ドルから300億米ドル相当の優遇グリーンローンが、ファサード断熱、HVAC交換、太陽光発電対応屋根をカバーするようになり、改修の回収期間を5年から7年以内で実現可能にしています。

改修のベトナム建設コンサルティング市場規模は、LOTUS、EDGE、またはLEEDの認証経路に加え、クリンカーの新たな上限と非焼成レンガの義務化を習得することにかかっています。ハノイの大統領府などの歴史的建造物は、現在需要のある耐震補強と炭素削減戦術の融合を示しています。エンドツーエンドのエネルギー監査、材料ガイダンス、認証管理を提供するコンサルタントは、機関投資家の家主から継続的な業務を確保しています。従来の現場監督ではなく、ライフサイクルコストモデリングのスキルが主要な差別化要因として台頭しています。

投資源別:PPP法2020年およびVGFメカニズムにより民間セクターが加速

公共契約は依然として2025年収益の63.55%を生み出しており、省庁が資金提供する鉄道・道路プログラムに支えられています。民間セクターの手数料は、PPP規則が初期コストの半分をカバーするバイアビリティギャップファンディングを注入し最低収益を保証するにつれて、2031年まで13.63%のCAGRで拡大すると予測されています。有料道路と廃棄物発電のパイロットが財務クローズに達すれば、民間投資家に関連するベトナム建設コンサルティング市場規模はさらに拡大するでしょう。

スポンサーは現在、アドバイザーが12ヶ月から18ヶ月以内に銀行グレードの交通モデル、リスク配分マトリックス、貸し手向けプレゼンテーションを提供することを期待しており、これらのサービスは通常の設計よりも高い請求レートを得ています。公共支出の遅延も、より確実なキャッシュ回収サイクルを持つ民間資金調達スキームへとコンサルタントを誘導しています。その結果、民間オーナーはより厳格なタイムラインとBIM豊富な成果物を主張し、初日からスケジュール、コスト、3Dモデルを統合できる企業を優遇しています。予測期間中、民間資本に結びついたアドバイザリー業務は、国家予算の変動に対する重要なヘッジとなるでしょう。

地理的分析

ホーチミン市は2025年のコンサルティング収益の38.10%を生み出し、ベトナム建設コンサルティング市場で最大の省別シェアを代表しています。地下鉄延伸、1区のグレードAオフィスタワー、トゥーティエムの複合用途開発が、実現可能性調査、設計サービス、サステナビリティコンサルティングへの安定した需要を牽引しています。トゥーティエムII橋でのBIMパイロット以降、市が資金提供するプロジェクトは統合デジタルモデルをますます要求するようになり、デジタル能力を持つコンサルティング企業が割増料金を得ることを可能にしています。国際的な開発業者もLEEDまたはEDGE認証を優先し続けており、専任のグリーンビルディング専門知識を持つコンサルタントに強い機会を生み出しています。

ハノイは政府省庁の所在地としての役割と、2025年後半にFEED契約が授与された高速鉄道プロジェクトの北部終点としての役割に支えられ、第2位の市場であり続けています。グリーンファイナンスプログラムの下での省庁オフィス改修と公共建築物のアップグレードも、改修・省エネコンサルティングサービスへの需要を支援しています。ダナンとハイフォンは、海洋工学、環境コンプライアンス、プロジェクトアドバイザリーサービスを組み合わせた港湾浚渫、物流パーク、沿岸観光開発を通じて市場の深みを加えています。ステークホルダー管理と技術的な遂行を組み合わせることができるコンサルティング企業は、中部・北部のプロジェクト入札でますます優遇されています。

ドンナイ省、ビンズオン省、メコンデルタ省が主導するベトナムその他地域セグメントは、2031年まで最速の13.85%のCAGRで成長すると予測されています。ドンナイ省のコンサルティング需要は、ロンタン空港シティと新しい工業団地を支援する多額の外国直接投資流入により急速に増加しています。半導体・航空宇宙クラスターに関連したクリーンルームユーティリティ、高純度水システム、安定した電力インフラにおける専門的な機会が生まれています。しかし、監督契約を遅らせる可能性のある土地収用遅延に直面している省では、特に実行リスクが残っています。地方都市にバイリンガルの現場チームを展開し、国家BIM基準と義務的な電子調達システムに迅速に適応できる企業が、継続的な業務を確保すると期待されています。

競争環境

ベトナム建設コンサルティング市場は中程度の分散を示しており、AECOM、WSP、Arcadis、Mott MacDonald、Arupなどの国際企業が独自のBIMワークフローとグローバルな知識移転を通じて注目度の高いインフラ・商業プロジェクトで割増料金を得ている一方、CONINCO、TEDI、VIWASEEN、PECC2などの国内リーダーは運輸省・建設省の登録、ローカルコンテンツコンプライアンス、コスト競争力を活用して公共セクターの大型プロジェクトを支配しています。CONINCOの2026年1月の実績(2025年に契約価値計画の223.84%、収益計画の155%を達成し、2026年目標として30%の収益増加を設定)は、日本・中国企業との合弁事業形成、ベトナム国立大学とのデジタルトランスフォーメーションパートナーシップ展開、フーミーフンなどの開発業者との戦略的協力による地理的拡大を通じて、国内大手コンサルタントが急速にスケールアップしている様子を示しています。ホワイトスペースの機会はPPPプロジェクトのトランザクションアドバイザリーに生まれており、法律第64/2020/QH14号のバイアビリティギャップファンディングと最低収益保証が実行可能な構造の範囲を拡大していますが、国際水準で提供できる国内コンサルタントが少ない財務モデリング、リスク配分、貸し手交渉への急性需要を生み出しています。ニッチな破壊者には、CONINCOのデジタルトランスフォーメーションイニシアチブとWSPのトゥーティエムII橋でのBIMパイロットに示されるように、クラウドベースのプロジェクトコントロール、AI駆動のコスト見積もり、デジタルツイン可視化を提供するためにコンサルタントと提携する技術プラットフォームプロバイダーが含まれます。

2025年7月2日施行の通達第79/2025/TT-BTC号は、すべての公共セクター入札にベトナム国家電子調達システムを義務付け、電子署名と国家データベースからの請負業者プロファイル抽出による透明性を高めていますが、すべての入札がリアルタイムで公開されることで価格競争も激化しています。この規制変化は、規模とデジタル能力を欠く中堅コンサルタントが撤退または合併する一方、トップクラスのプレーヤーが新しい調達体制をナビゲートするために標準化されたウェブフォームテンプレート、実績データベース、コンプライアンスチームに投資するにつれて、業界の統合を加速させています。PECC2のロンソンLNG(1,200メガワットから1,500メガワット)、合計100メガワット超の複数のバイオマスプロジェクト、原子力発電プログラムへの関与へのポートフォリオ拡大は、専門コンサルタントがBIM導入、EPC-Fモデル、H&M、Solarvest、First Solarなどの国際機器サプライヤーとのパートナーシップを含む技術を使用して差別化し、高マージンのエネルギー・ユーティリティコンサルティングを獲得している様子を示しています。TEDIの2025年10月のVECAS賞(ミートゥアン2橋での第1位1件、第2位4件、第3位3件)は、運輸省・建設省の登録リストが過去の実績と同業者評価を重視する市場において、技術的卓越性と業界認知が依然として重要な競争上のレバーであることを強調しています。

ベトナム建設コンサルティング産業リーダー

AECOM Vietnam

Arcadis Vietnam

WSP Vietnam

Mott MacDonald Vietnam

Arup Vietnam

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ベトナム政府がホーチミン市・モクバイ高速道路(51キロメートル、1兆9,600億ベトナムドン、約7億4,900万米ドル相当)のBOTプロジェクトに着工し、ホーチミン市とカンボジア国境を結ぶこのプロジェクトが2030年まで継続的なトランザクションアドバイザリー、設計、プロジェクトマネジメントコンサルタンシーサービスへの需要を生み出しています。

- 2026年3月:CONINCOがフートー省のティエンカット社会住宅プロジェクトの監督コンサルタンシーを4,520億ベトナムドンで受注し、社会住宅セグメントでのポートフォリオを拡大し、政府資金の住宅プロジェクトにおける国内大手コンサルタントとしての地位を強化しました。

- 2026年1月:CONINCOとVIAR・日本設計がロンタン空港シティのマスタープランコンセプト開発のための合弁事業を設立し、BIMとGISプラットフォームを統合して5,000ヘクタールの空港フットプリントと周辺工業団地を支援し、2026年から2030年の間に150億米ドルから200億米ドルの外国直接投資を目標としています。

- 2026年1月:CONINCOがベトナム国立大学とデジタルトランスフォーメーション加速のためのパートナーシップを締結し、BIMトレーニング、独自ワークフロー開発、データ分析能力に焦点を当て、注目度の高いインフラプロジェクトで国際企業と競争しています。

ベトナム建設コンサルティング市場レポートの範囲

| プロジェクトマネジメントコンサルタンシー(PMC) |

| 実現可能性調査 |

| 詳細プロジェクトレポート(DPR) |

| 設計・エンジニアリングサービス |

| マスタープランニングおよびその他のサービス |

| 住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| データセンター | |

| その他 – 機関、ホスピタリティ等 | |

| インフラ・土木 | 輸送インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| 社会インフラ | |

| その他 |

| 新規建設 |

| 改修 |

| 公共 |

| 民間 |

| ホーチミン市 |

| ハノイ |

| ダナン |

| ハイフォン |

| ベトナムその他地域 |

| サービスタイプ別 | プロジェクトマネジメントコンサルタンシー(PMC) | |

| 実現可能性調査 | ||

| 詳細プロジェクトレポート(DPR) | ||

| 設計・エンジニアリングサービス | ||

| マスタープランニングおよびその他のサービス | ||

| セクター別 | 住宅 | |

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| データセンター | ||

| その他 – 機関、ホスピタリティ等 | ||

| インフラ・土木 | 輸送インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| 社会インフラ | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 主要都市別 | ホーチミン市 | |

| ハノイ | ||

| ダナン | ||

| ハイフォン | ||

| ベトナムその他地域 | ||

レポートで回答される主要な質問

ベトナム建設コンサルティング市場の規模はどのくらいで、どのくらいの速さで成長していますか?

ベトナム建設コンサルティング市場は2025年に78億1,000万米ドルに達し、2026年に88億米ドルに拡大し、2031年までに149億米ドルに達すると予測されており、2026年から2031年にかけて11.45%のCAGRで成長しています。

最も速く成長しているコンサルティングサービスタイプはどれですか?

設計・エンジニアリングサービスは、2023年からクラスIおよび特別グレードのプロジェクト、2025年からクラスII以上のプロジェクトにBIMを義務付ける首相決定第258/QD-TTg号に牽引され、2031年まで年率14.66%で拡大しています。

コンサルティング需要を牽引している大型プロジェクトは何ですか?

1,541キロメートルにわたる670億米ドル規模の南北高速鉄道と590億米ドル規模の東部南北高速道路拡張が、2035年まで実現可能性調査、詳細エンジニアリング、プロジェクトマネジメントコンサルタンシーへの持続的な需要を生み出しています。

BIM導入は競争環境をどのように再形成していますか?

政令第175/2024号はグループBレベルII以上のプロジェクトにBIMを義務付け、社内BIM能力を持つ企業が高マージンの設計契約を獲得する一方、従来のCADワークフローに依存する企業がマージン圧縮に直面する二層市場を生み出しています。

最も高い成長ポテンシャルを持つ地理的エリアはどこですか?

ベトナムその他地域は、半導体、航空宇宙、精密機械クラスターのために2026年から2030年の間に150億米ドルから200億米ドルの外国直接投資を目標とするロンタン国際空港とドンナイ工業団地に牽引され、2031年まで年率13.85%で拡大しています。

コンサルタントが直面している最大の課題は何ですか?

国有企業の支払い遅延により2025年末までに36兆ベトナムドンが未支出のまま残り、BIM認定専門家の深刻な不足(採用が前年比171.96%増加する一方で応募が42.52%減少)、および最低入札電子調達による価格競争の激化が挙げられます。

PPP法2020年は市場にどのような影響を与えていますか?

法律第64/2020/QH14号はバイアビリティギャップファンディングをプロジェクトコストの50%に上限設定し、最低収益保証を導入することで、実行可能なPPPプロジェクトを拡大し、財務モデリング、リスク配分、貸し手交渉のトランザクションアドバイザリー需要を高めています。

グリーンビルディング認証はどのような役割を果たしていますか?

ベトナム国家銀行はLOTUSおよびEDGE認証向けに年率14%から22%で成長する5,000億ベトナムドンから7,800億ベトナムドンのグリーンクレジットを配分しており、サステナビリティコンサルティング需要を牽引し、2031年まで13.85%のCAGRで改修コンサルティングを加速させています。

最も速く成長しているセクターはどれですか?

インフラコンサルティングは年率13.28%で加速しており、ドンナイ省が高度な産業クラスターを必要とする専門工業クラスターのために2026年初頭に5億5,000万米ドルの外国直接投資を誘致したことで、2025年収益の44.33%のシェアを持つ住宅を上回っています。

大手コンサルタントは市場シェアを獲得するためにどのような戦略を展開していますか?

CONINCOは、日本・中国企業との合弁事業形成、デジタルトランスフォーメーションのためのベトナム国立大学とのパートナーシップ、主要開発業者との戦略的協力による地理的拡大を通じて、2025年に契約価値計画の223.84%を達成しました。

最終更新日: