車両乗員検知システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2030) | 2.38 十億米ドル |

| 成長率 (2025 - 2030) | 15.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

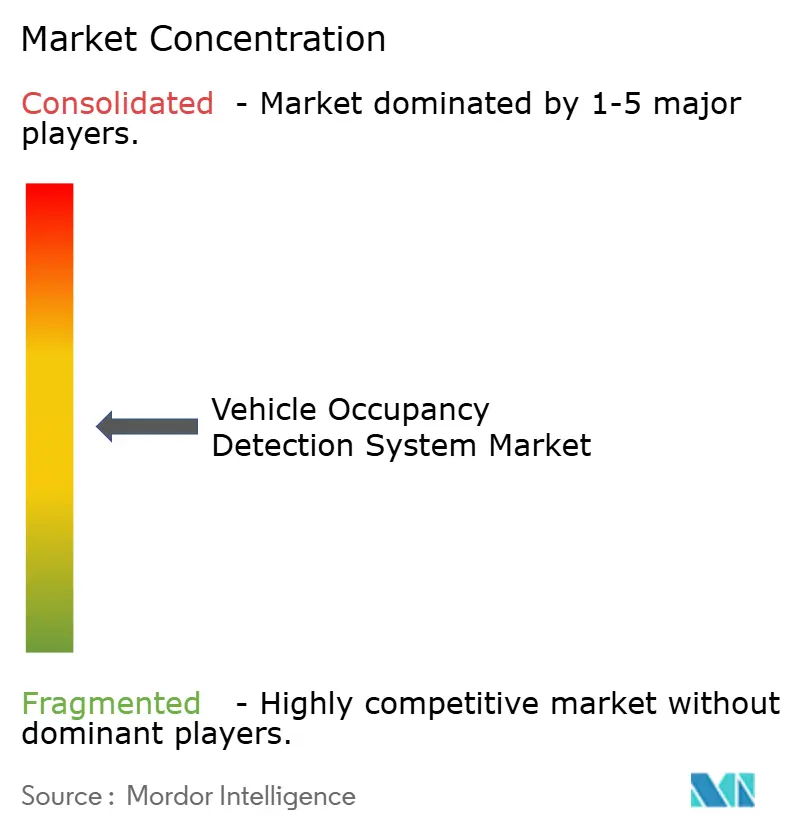

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両乗員検知システム市場分析

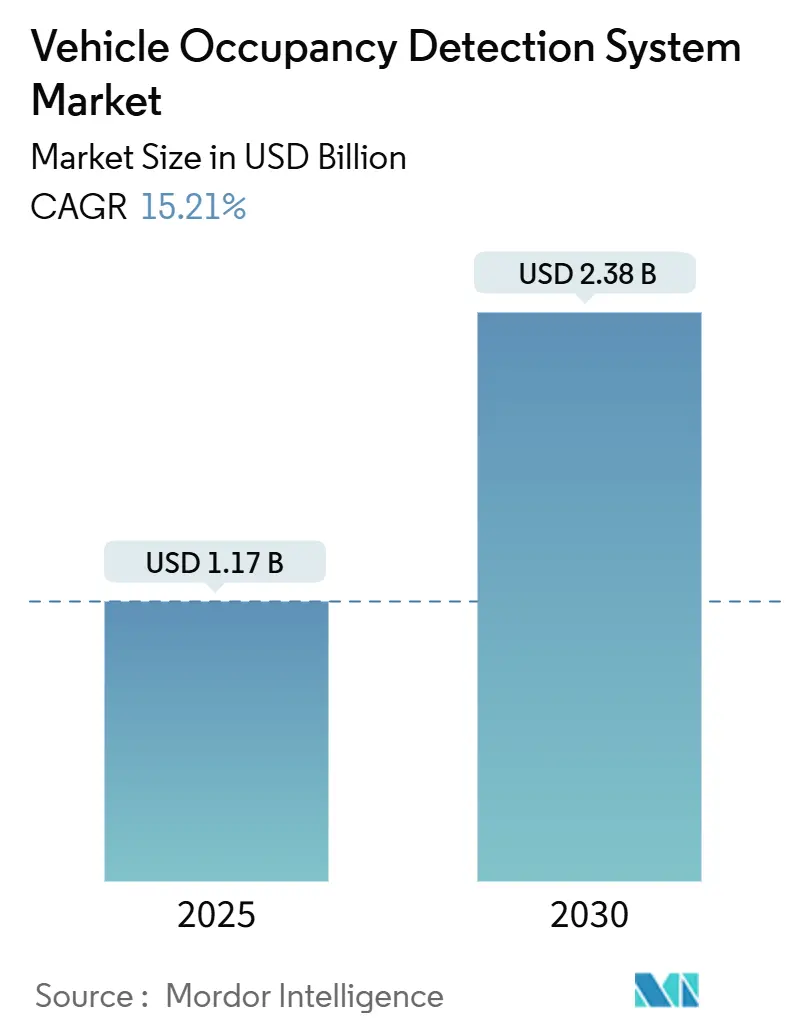

車両乗員検知システムの市場規模は2025年に11億7,000万米ドルとなり、2030年までに23億8,000万米ドルに達すると予測され、年平均成長率15.21%で拡大します。米国、欧州連合、中国における強力な規制圧力が標準装備化を加速させる一方、人工知能駆動のセンサーフュージョンは基本的なシート在席アラートを超えたユースケースを解放しています。自動車メーカーはソフトウェア定義型プラットフォームへの移行を進めており、安全機能の無線(OTA)有効化が可能となることで、かつてはプレミアムオプションであったものが新型モデル全体でデフォルト装備へと転換しています。レーダーおよび赤外線コンポーネントのコスト低下により中価格帯車両の価格閾値が下がり、保険会社は使用ベースの保険を通じて乗員データを収益化し始めており、より安全な家族旅行を奨励しています。これらの相互に絡み合う要因が、複数の法域におけるプライバシー関連の逆風にもかかわらず、車両乗員検知システム市場を急激な上昇軌道に乗せ続けています。

主要レポートのポイント

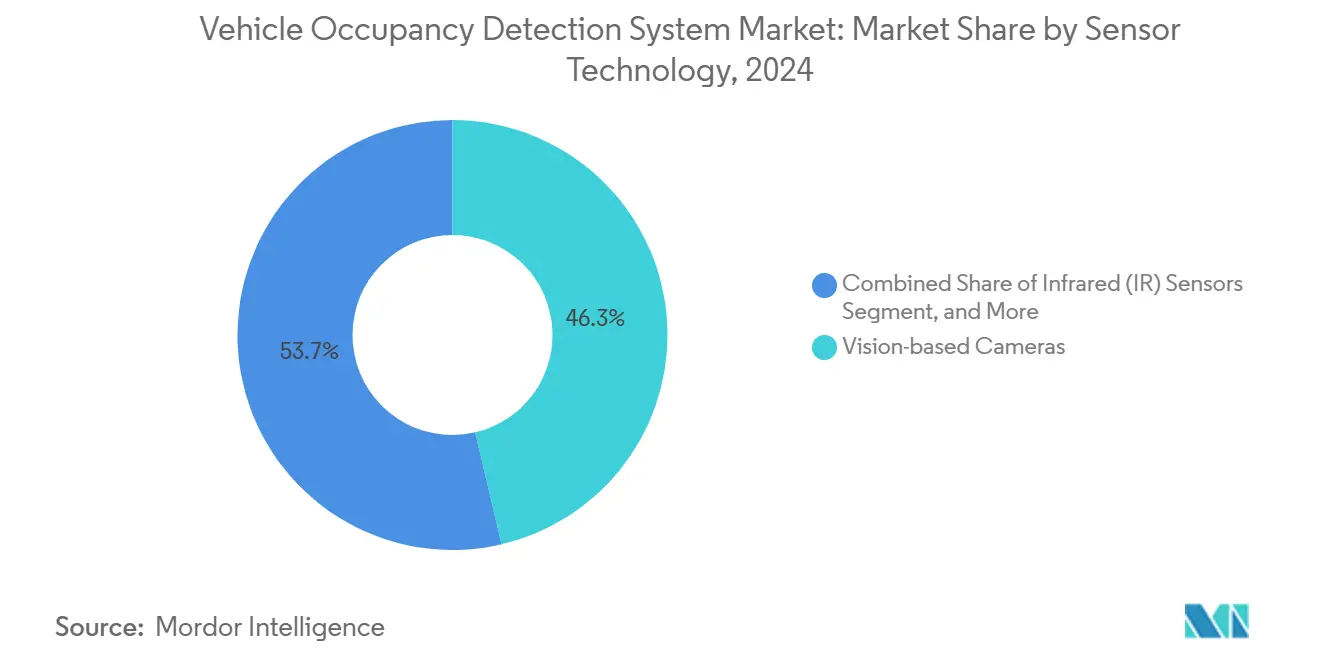

- センサー技術別では、ビジョンベースカメラが2024年に46.34%の収益シェアをリードし、赤外線センサーは2030年にかけて年平均成長率18.54%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年の車両乗員検知システム市場シェアの65.53%を占め、2030年にかけて年平均成長率17.46%で最も急速に拡大するカテゴリーであり続けています。

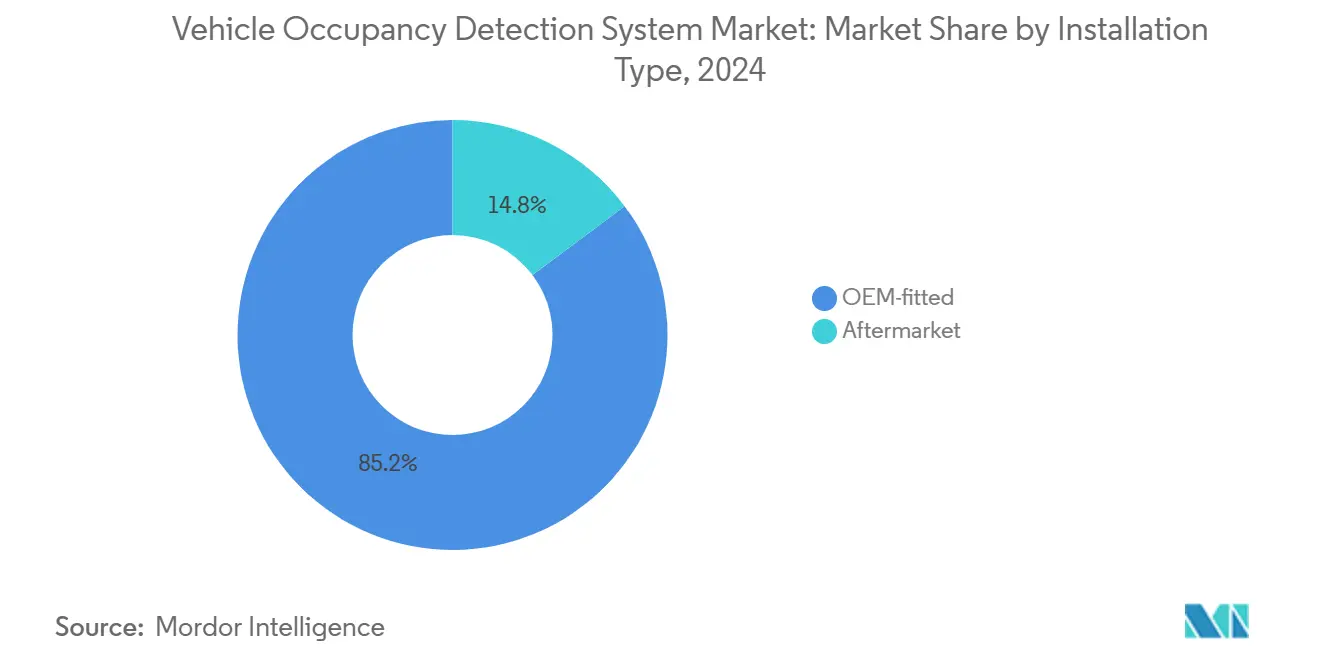

- 設置タイプ別では、OEM装着システムが2024年に85.23%のシェアで支配的であり、予測期間中に年平均成長率16.43%で拡大すると予測されています。

- 検知方式別では、シート乗員検知が2024年に54.21%で最大を維持する一方、包括的なキャビン在席ソリューションは2030年にかけて年平均成長率16.88%で最も急速な成長が見込まれています。

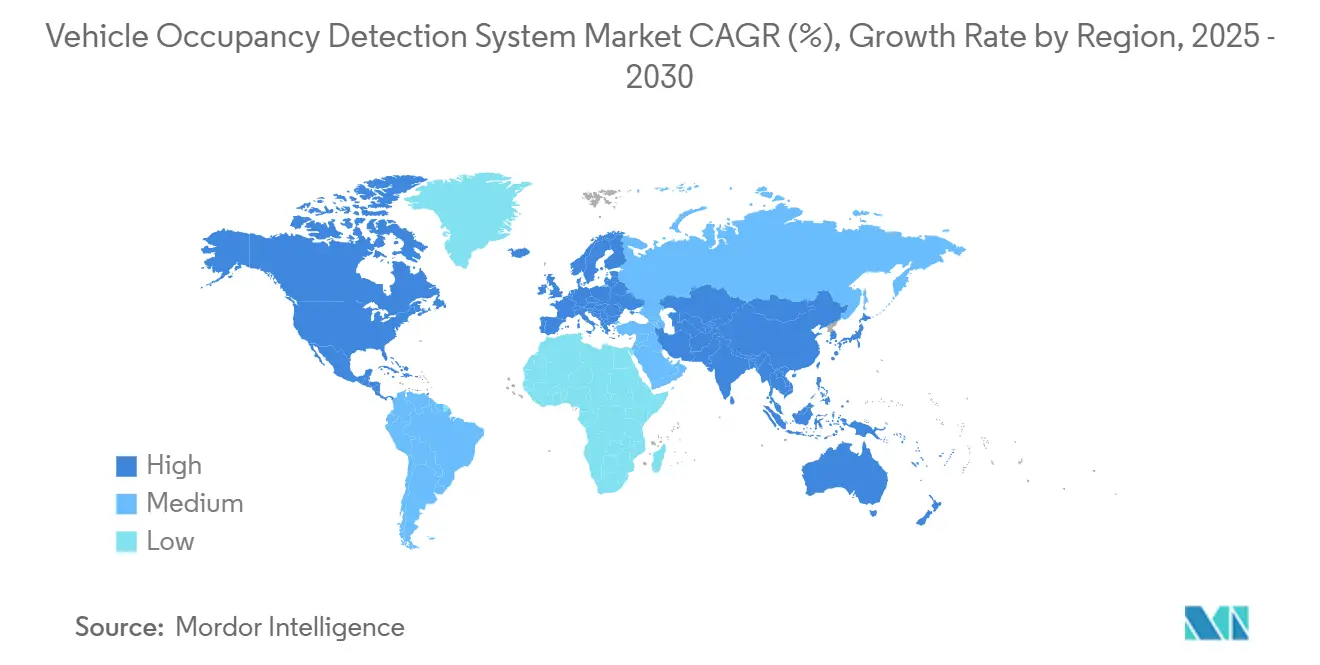

- 地域別では、アジア太平洋が2024年に40.12%のシェアを獲得し、中国NCAP(新車アセスメントプログラム)の2024年ドライバーモニタリング義務化に後押しされ、2030年にかけて最高の年平均成長率18.96%を記録すると予測されています。

世界の車両乗員検知システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI駆動のマルチモーダルセンサーフュージョンが検知精度を向上 | +2.8% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 米国およびEU規制における後部座席乗員アラートの義務化 | +3.2% | 北米およびEU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 乗員データに連動した保険テレマティクス割引プログラム | +1.4% | 北米が中核、EUおよびアジア太平洋へ拡大中 | 中期(2〜4年) |

| リアルタイムキャビン分析を必要とするロボタクシーの研究開発急増 | +2.1% | アジア太平洋が中核、北米へ波及 | 長期(4年以上) |

| 60 GHzレーダーチップセットのコスト低下 | +1.8% | グローバル | 短期(2年以内) |

| OTAによる有効化を可能にするソフトウェア定義型車両へのOEMシフト | +2.3% | グローバル、北米・EU・中国での早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI駆動のマルチモーダルセンサーフュージョンが検知精度を向上

カメラ、レーダー、赤外線入力を融合する機械学習アルゴリズムは、リアルタイムのキャビン評価において95%超の検知精度を達成しています。相補的な信号の融合により、特に低照度または強い光の状況下において、ビジョンのみの構成と比較して誤検知を40%削減します。自動車メーカーはこれらの堅牢なデータストリームを活用して、各乗員の位置と体格に合わせたエアバッグ展開、適応型HVAC(空調)、スマートリストレイントロジックを調整しています。継続的な無線モデル再トレーニングにより、ハードウェアの更新なしに地域固有の最適化が可能となり、多様な人口統計プロファイルにわたって高いパフォーマンスが維持されます。信頼性の向上による成果は規制当局の承認を支え、消費者の信頼を強化し、車両乗員検知システム市場を前進させています。

米国およびEU規制における後部座席乗員アラートの義務化

NHTSAの2024年12月の最終規則は、2027年9月以降に販売されるすべての小型車両に後部座席乗員検知の搭載を義務付け、対象となる米国フリートを年間数百万台単位で即座に拡大させます。[1]米国道路交通安全局、「後部座席シートベルト使用警告システムに関する最終規則」、nhtsa.gov 2024年7月に発効した並行するEU措置は、ユーロNCAP(新車アセスメントプログラム)の5つ星評価を高度な乗員モニタリング性能に連動させています。[2]欧州委員会、「義務的ドライバー支援システムが2038年までに25,000人以上の命を救うと期待される」、ec.europa.eu これらの同期した政策はOEMの開発タイムラインを圧縮し、コンプライアンスを交渉の余地のないものとし、センサースイートおよび組み込みAIプロセッサへの大量注文を引き起こしています。規制主導の急増は、全体的な車両販売の景気循環的な低迷期においても車両乗員検知システム市場を強化しています。

乗員データに連動した保険テレマティクス割引プログラム

AAA OnBoardなどのプログラムは、現在、ライブ乗員フィードと運転行動指標を統合して個別化された保険料を形成し、安全な習慣を示す家族に最大30%の割引を提供しています。乗員コンテキストは、高リスクの単独夜間運転と日常的な通学送迎を区別することでリスクプロファイルを明確化し、保険数理上の精度を高めます。自動車メーカーは匿名化されたデータセットを保険会社にライセンス供与することで利益を得て、初期ハードウェア販売を超えた継続的な収益を開拓しています。このフィードバックループは普及を促進し、車両乗員検知システム市場をすでに支えている安全性とコンプライアンスの動機に加えて財務的なインセンティブを付加しています。

リアルタイムキャビン分析を必要とするロボタクシーの研究開発急増

レベル4およびレベル5のパイロットが普及するにつれ、フリート開発者はドライバーが不在の状態で医療緊急事態、破壊行為、または置き去りにされた荷物を検知できる、非侵襲的かつ包括的なソリューションを求めています。トヨタの2025年シエナへのレーダー実装は、既存のOEMが子供在席ロジックを自律走行コンテキストに適応させる方法を示しています。リアルタイムキャビン分析はまた、動的なディスパッチを通じて1マイルあたりの収益を最大化する稼働率アルゴリズムにも供給されます。これらの新しい機能レイヤーは、市場の境界を従来の乗用車を超えてシェアードモビリティフリートへと拡大し、車両乗員検知システム市場ソリューションへの長期的な需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーコンプライアンスコスト(GDPR、CPRA) | -1.6% | EUおよびカリフォルニア州が中核、グローバルに拡大中 | 短期(2年以内) |

| 低照度下でのビジョンのみのシステムにおける高い誤検知率 | -1.2% | グローバル | 中期(2〜4年) |

| 地域の安全機関間での標準化の欠如 | -0.8% | 地域差を伴うグローバル | 長期(4年以上) |

| 車内カメラへの懸念による顧客の抵抗 | -1.4% | 主に北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーコンプライアンスコスト(GDPR、CPRA)

2025年3月のホンダによる63万2,500米ドルのカリフォルニア州和解は、コネクテッドカーのデータ収集に伴う法的リスクの高まりを浮き彫りにしています。[3]カリフォルニア州プライバシー保護機関、「ホンダがプライバシー違反についてCPPAと和解」、cppa.ca.gov GDPRのデータ最小化条項を満たすため、多くのOEMは生の画像データがエッジデバイスから外部に出ないようにアルゴリズムを再構築しており、開発予算とシリコン要件を押し上げています。継続的な監査とダブルオプトイン同意フローは、短期的な利益率を侵食する運用上のオーバーヘッドを追加します。このような複雑さは短期的に展開速度を抑制しますが、最終的にはプライバシーバイデザインアーキテクチャを提供できるベンダーを優遇し、車両乗員検知システム市場内の競争力学を再形成しています。

低照度下でのビジョンのみのシステムにおける高い誤検知率

カメラ専用ソリューションは、周囲照度が5ルクス以下に低下した場合、ブラー、低信号対雑音比、LEDフリッカーに依然として苦しんでいます。誤ったアラートはドライバーの信頼を損ない、安全機能を無効にする可能性さえあります。OEMは赤外線またはレーダーレイヤーを追加することで対応していますが、これによりハードウェアコストが上昇し、検証サイクルが長くなります。これらのエンジニアリング上の迂回路は展開を遅らせますが、同時にハイブリッドスタックへの長期的な需要を増幅させ、車両乗員検知システム市場内でのマルチモーダルセンサーフュージョンへの戦略的シフトを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサー技術別:マルチモーダル統合が規模を解放

ビジョンベースカメラは2024年の車両乗員検知システム市場規模の46.34%を占め、乗員認識のベースラインセンサーとしての役割を確固たるものにしました。しかし赤外線デバイスは、OEMが低照度または顔が覆われた状況下でのプライバシー保護型検知を求めるため、全体成長を上回り年平均成長率18.54%を記録しています。画像センサーサプライヤーとプロセッサベンダー間の業界協力により遅延が削減され、ユーロNCAP(新車アセスメントプログラム)の推奨を満たす300ミリ秒未満でアラートが発動します。60 GHzレーダーのコスト削減ロードマップとシングルパッケージRGB-IRチップの発売が、マルチセンサーの方向性をさらに裏付け、車両乗員検知システム市場内の対象トリムラインを拡大しています。

AI最適化センサーゲートウェイはオンチップフュージョンを可能にし、個別のドメインコントローラーの必要性を排除して車両1台あたり最大2キログラムの配線重量を削減します。車両セキュアオペレーティングシステムは、適応型エアバッグまたはライドシェア課金モジュールで使用するために、検知結果をCAN-FDまたはEthernet-AVBバックボーンにプッシュします。これらの開発により、乗員センシングはスタンドアロンの周辺機器から、より広範な車両乗員検知システム市場を支えるソフトウェア定義型アーキテクチャ内のコアノードへと変革されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車が支配、ロボタクシーが急上昇

乗用車は、家族の安全優先事項と差し迫った米国コンプライアンス期限により、2024年の車両乗員検知システム市場シェアの65.53%を獲得しました。特にコンパクトSUVは、フラットなルーフラインがカメラ設置を簡素化するため、高い設置率を示しています。小型商用バンは、スマートキャビン機能が有効な場合に低い保険料を提供するフリート保険会社に後押しされて続いています。大型トラックは乗員カメラを転用するドライバー疲労モジュールに依存していますが、より厳格な運行時間監査が10年末に向けて採用を押し上げる可能性があります。

自律走行シャトルは現在ニッチですが、レベル4パイロットがシミュレーション学習をフリート注文に転換するにつれて最高の成長傾斜を記録しています。無人車両では、検知アルゴリズムが遮蔽された乗客、無人のペット、さらには禁制品を認識し、段階的な対応プロトコルを起動できなければなりません。これらの高度な要件により、マルチモーダルスタックは交渉の余地のないものとなり、車両乗員検知システム市場の顧客基盤と収益ポテンシャルを拡大しています。

設置タイプ別:OEM装着がデフォルト

工場設置ソリューションは2024年の車両乗員検知システム市場規模の85.23%を占め、OEMチャネルのみが機能安全(ASIL-Bまたはそれ以上)のキャリブレーション要件を満たすことができるため、年平均成長率16.43%で拡大します。自動車メーカーは多段階エアバッグを制御するためにリストレイントECUファームウェア内に乗員分類器を組み込んでおり、販売後の後付けを実行不可能にしています。しかし、無線アンロックモデルは、消費者が希望するときに子供在席検知プラスまたは生体認証IDパッケージを購読できるようにすることで、新たな収益化レイヤーを導入しています。

アフターマーケットキットは、ルート計画を最適化するためにシートベルトコンプライアンスまたは乗客数を可視化するフリートダッシュボードに焦点を当てています。しかし、認定リストレイントシステムの改造に対する法的障壁がアフターマーケットの普及を制限し、OEMの優位性を強化して車両乗員検知システム市場の数量成長を持続させています。

検知方式別:シートから全キャビンインテリジェンスへ

シート固有の重量・圧力マットは2024年に依然として54.21%の収益をもたらしましたが、規制が単純な二値ステータスを超えて拡大するにつれ、キャビン全体の在席分析が年平均成長率16.88%で上昇しています。次世代センサーは乗員を年齢、姿勢、視線方向で分類し、適応型リストレイントアルゴリズムに供給します。虹彩または顔紋などの生体認証は安全な支払い認証を可能にし、キャビンを多要素認証ゾーンに変えます。

より広いデータセットは二次的な収益ベクターを露出させます。メディアパーソナライゼーション、ライドシェア不正アラート、または車内コマースなどがOEMのROIを高め、より高いオプション採用率を促進します。これらのダイナミクスが総合的に包括的システムの技術ロードマップを強化し、車両乗員検知システム市場の持続的な拡大を確保しています。

地域分析

アジア太平洋は2024年の車両乗員検知システム市場の40.12%を占め、中国のNCAP(新車アセスメントプログラム)基準がすべての主流セグメントに乗員モニタリングカバレッジを拡大するにつれて、2030年にかけて年平均成長率18.96%を記録すると予測されています。政策インセンティブに支えられた国内サプライヤーは、地元ブランドに対応するためにCMOS-IRハイブリッドの量産を拡大する一方、多国籍企業はデータ輸出規制に準拠するためにECUソフトウェアをローカライズしています。日本の規制は現在、乗員検知器を整備可能な電子制御装置として分類しており、アフターマーケットの検査需要を高め、スペアパーツ販売への波及効果を生み出しています。

北米は連邦義務とテレマティクスを活用した引受を重視する成熟した保険エコシステムに後押しされ、第2位にランクされています。米国の自動車メーカーは、2027年の後部座席リマインダー期限を満たすためにカメラとレーダーの組み合わせをエントリーレベルのトリムに迅速に拡大し、工場のスループットを増加させています。カナダの組立工場は国境を越えた型式認証を維持するために同一の仕様に従い、メキシコの施設はコスト競争力を維持するために新しいセンサーパックの調達契約を活用しています。これらの統合されたサプライチェーンは地域に規模をもたらし、車両乗員検知システム市場への貢献を強化しています。

欧州は、2024年に先進運転支援規則が発効し、5つ星安全評価を乗員モニタリングの卓越性に結び付けたことで、着実な成長を示しています。ドイツのプレミアムブランドはマルチセンサー採用を加速させる一方、より小規模な量産自動車メーカーはコンプライアンス目標を達成するためにTier-1からのターンキーモジュールに依存しています。GDPRの複雑さがローカルエッジ処理イノベーションを刺激し、いくつかのスタートアップがこのニッチを開拓するために暗号化メモリレーダーチップを提供しています。これらの要因が総合的に、欧州が10年半ばまでに世界の車両乗員検知システム市場の25%超の収益シェアを確保することを保証しています。

競合環境

車両乗員検知システム市場は、上位5社のTier-1サプライヤーが2024年の販売額の約62%を集約しており、中程度の集中度を示しています。Boschはマイクロソフトとの生成AI(人工知能)パートナーシップを深化させ、アルゴリズムトレーニングサイクルを短縮してターンキーの知覚スタックを提供しています。Continentalはアフターマーケットラインを拡大し、既存のシートベルト警告モジュールにCANを介して統合するプラグアンドプレイのレーダーユニットを提供しています。ZFはシャシーと能動安全部門を統合し、ブレーキバイワイヤの受注を活用して車内センシングパッケージをクロスセルしています。

コンポーネントスペシャリストはセンサーイノベーションを通じて差別化を強化しています。OMNIVISIONのRGB-IRグローバルシャッターチップは部品点数を30%削減し、Infineonの60 GHz レーダーMMICはエントリーセグメントのトリムのコストを引き下げています。Smart EyeやAptivなどのソフトウェアファーストプレイヤーは、無線パッチを通じて新たな地政学的プライバシー法に適応するクラウドトレーニング済み分類器を推進しています。特許活動は活発であり、テスラの混合重量在席アルゴリズムの特許出願は、カメラ入力なしで小さな子供の識別を改善するための新しいロジックを示唆しています。これらの動きを総合すると、車両乗員検知システム市場内での長期的なリーダーシップを決定するフュージョンレイヤーを所有するための競争が明らかになります。

車両乗員検知システム産業リーダー

Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FORVIAとSmart Eyeは、既存のドライバーモニタリングカメラを活用して車内購入を認証する虹彩・顔面生体認証モジュールを発表しました。

- 2025年3月:カリフォルニア州プライバシー保護機関がコネクテッドカーのデータプライバシー違反でホンダに63万2,500米ドルの罰金を科し、乗員データパイプラインに対する規制上の監視を浮き彫りにしました。

- 2025年1月:アールト大学が、自動車用IR検知を35%向上させる応答性の高い1.55 µm赤外線フォトダイオードを発表しました。

- 2024年12月:NHTSAが2027年9月までに後部座席乗員アラートを義務付けるシートベルトリマインダーの最終規則を発行しました。

世界の車両乗員検知システム市場レポートスコープ

| ビジョンベースカメラ |

| 超音波センサー |

| ミリ波レーダー(24/60 GHz) |

| 圧力・重量センサー |

| 赤外線(IR)センサー |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| ロボタクシーおよび自律走行シャトル |

| OEM装着 |

| アフターマーケット |

| シート乗員検知 |

| キャビン乗員・在席検知 |

| 子供置き去り検知 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| センサー技術別 | ビジョンベースカメラ | ||

| 超音波センサー | |||

| ミリ波レーダー(24/60 GHz) | |||

| 圧力・重量センサー | |||

| 赤外線(IR)センサー | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型商用車 | |||

| ロボタクシーおよび自律走行シャトル | |||

| 設置タイプ別 | OEM装着 | ||

| アフターマーケット | |||

| 検知方式別 | シート乗員検知 | ||

| キャビン乗員・在席検知 | |||

| 子供置き去り検知 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年の車両乗員検知システム市場の規模はどのくらいですか?

車両乗員検知システムの市場規模は2025年に11億7,000万米ドルに達し、2030年までに23億8,000万米ドルに達する軌道にあります。

急速な採用を促進している規制は何ですか?

NHTSAの2027年9月に発効する後部座席リマインダー義務と、EUの2024年7月の先進運転支援要件が、新型車両への標準統合を義務付けています。

最も急速に成長しているセンサータイプはどれですか?

赤外線センサーは低照度下で優れた性能を発揮し、乗客のプライバシーを保護するため、年平均成長率18.54%で拡大しています。

なぜアジア太平洋が市場をリードしているのですか?

中国の2024年NCAP(新車アセスメントプログラム)更新と日本の新しい整備規則が大規模なコンプライアンス需要を生み出し、アジア太平洋に40.12%のシェアと最高の地域成長率をもたらしています。

保険会社は乗員データをどのように活用していますか?

AAA OnBoardなどのプログラムは乗員情報と運転指標を組み合わせてリスクスコアリングを精緻化し、最大30%の保険料割引を提供しています。

アフターマーケットキットは簡単に設置できますか?

アフターマーケットソリューションは存在しますが、規制規則が工場でキャリブレーションされたリストレイントシステムの改造を禁止することが多いため、安全性に関わらないフリート分析に限定されています。

最終更新日: