車両フリート整備・サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

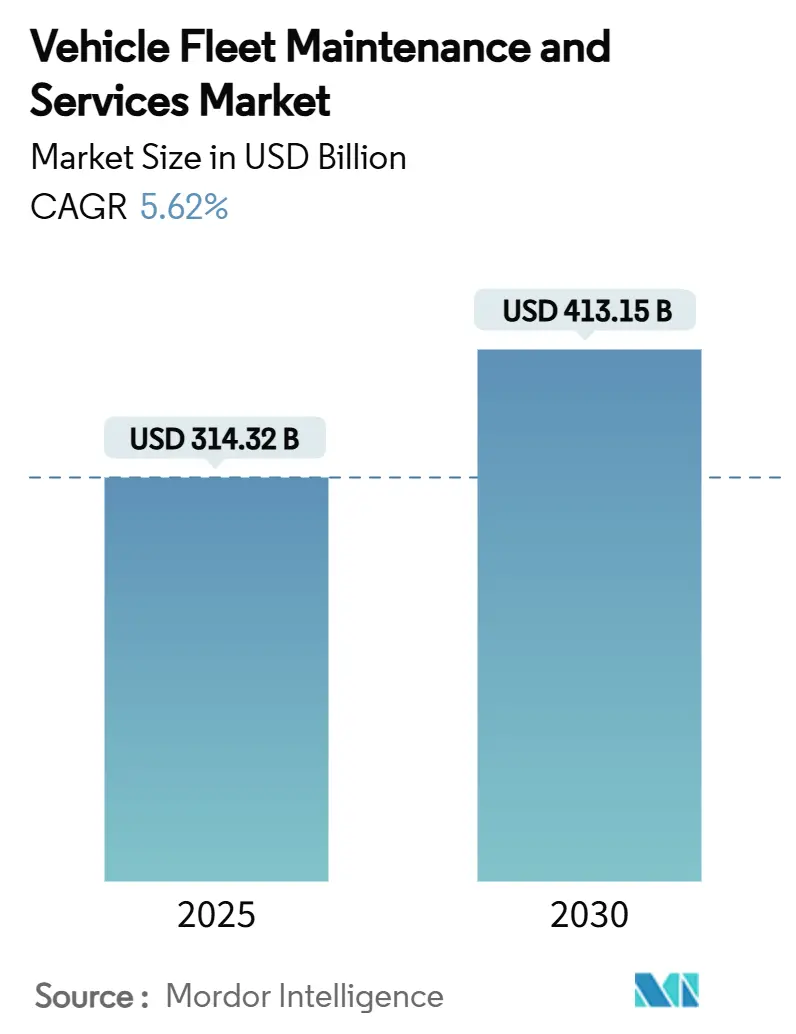

| 市場規模 (2025) | 314.32 十億米ドル |

| 市場規模 (2030) | 413.15 十億米ドル |

| 成長率 (2025 - 2030) | 5.62% CAGR |

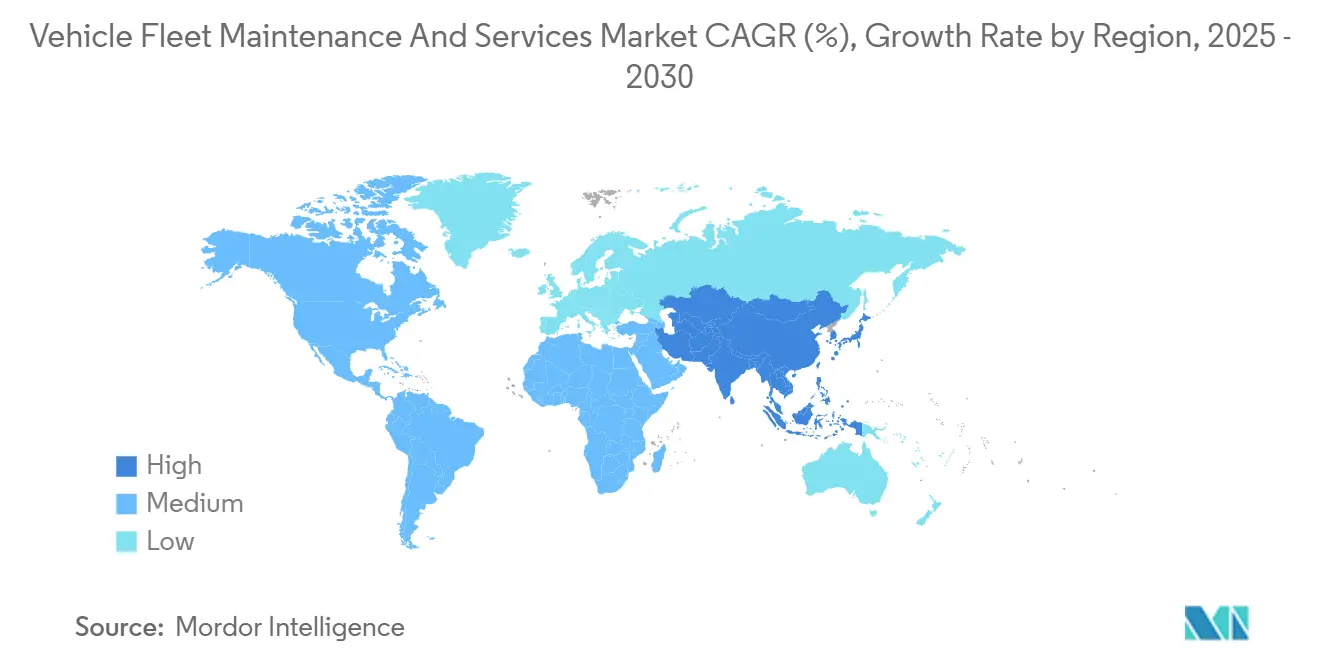

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

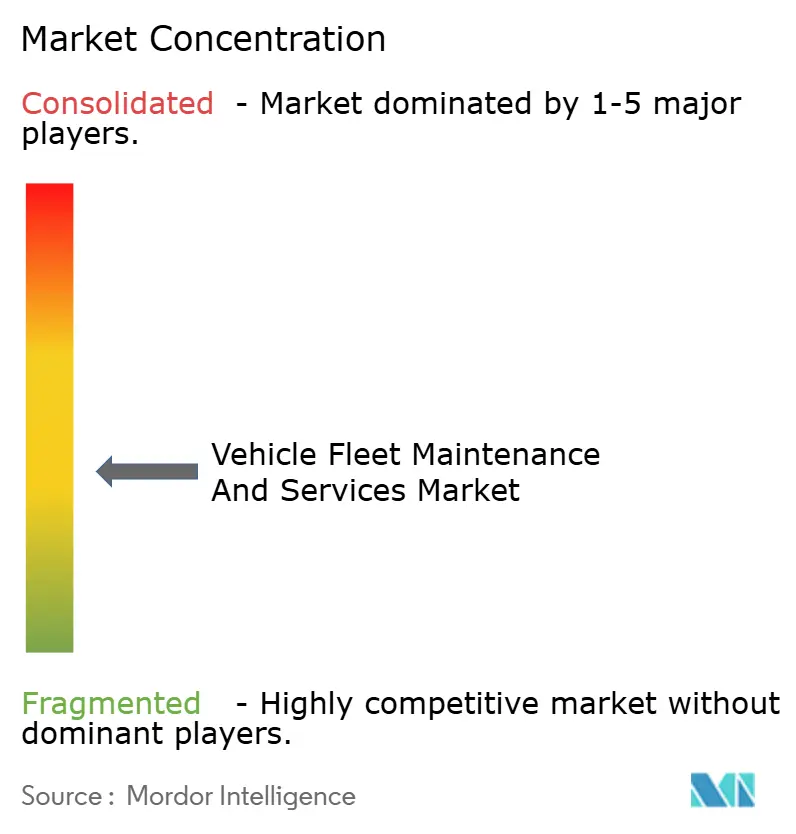

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両フリート整備・サービス市場分析

車両フリート整備・サービス市場は2025年に3,143億2,000万米ドルと評価され、2030年までに4,131億5,000万米ドルに達すると予測されており、CAGRは5.62%となっています。この拡大は、連邦自動車運送安全局(FMCSA)による厳格な点検義務の強化、電子商取引物流ネットワークの急速な拡大、ならびにダウンタイムと修理コストを削減するテレマティクス対応予知整備戦略の主流化によって支えられています。乗用車は依然として最大の収益源を生み出していますが、小型商用車(LCV)は小売業者がラストマイル配送時間の短縮を競う中で主要な成長エンジンとなっています。高い車両稼働率は摩耗・損耗を激化させ、外部委託型予防整備パッケージおよびモバイル現地修理への需要を高めています。一方、人工知能による部品需要予測とOTA(無線通信経由)ソフトウェアアップデートは、フリートが従来のサービス契約を超えた収益源として台頭しつつあります。タイヤ大手、テレマティクスベンダー、フルサービスリース会社が中規模修理ネットワークを買収し、稼働時間を保証して部品販売を確保するエンドツーエンドのサービスエコシステムを構築するなど、業界再編が加速しています。

主要レポートのポイント

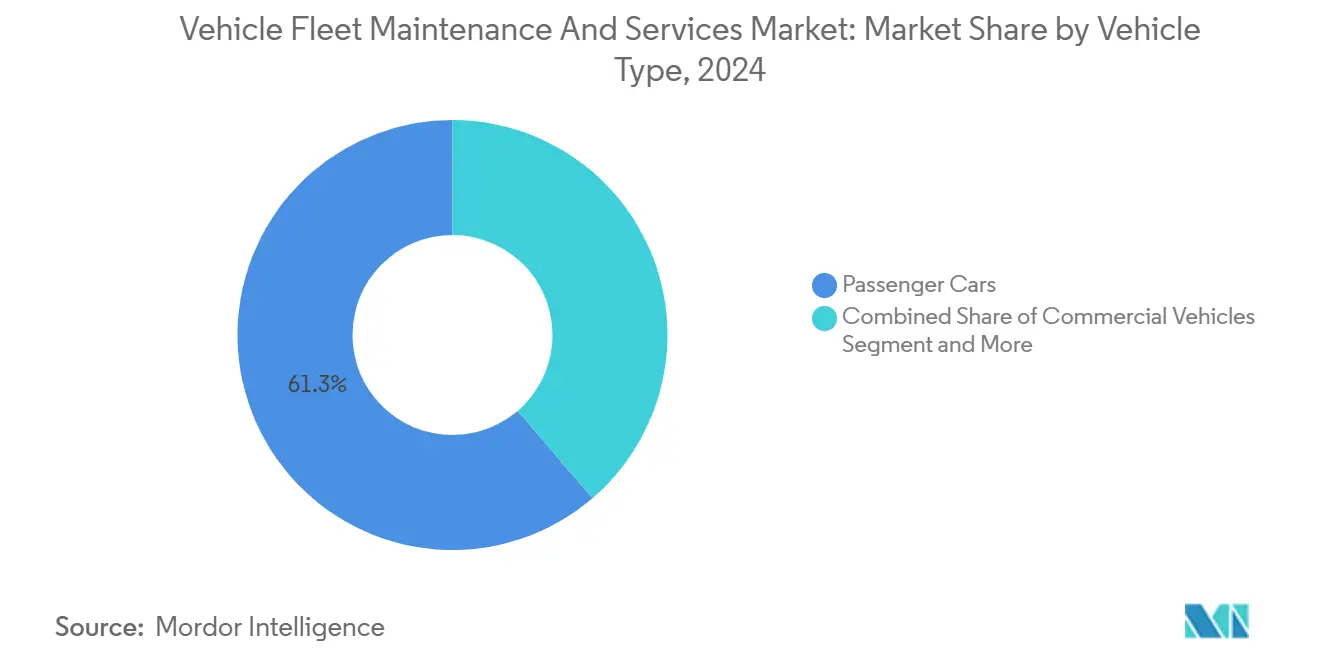

- 車両タイプ別では、乗用車が2024年の車両フリート整備・サービス市場シェアの61.29%をリードし、小型商用車は2030年までに9.42%のCAGRで成長すると予測されています。

- サービスタイプ別では、予防整備が2024年の車両フリート整備・サービス市場シェアの32.51%を占め、テレマティクス主導の診断は2030年までに8.39%のCAGRで拡大すると予測されています。

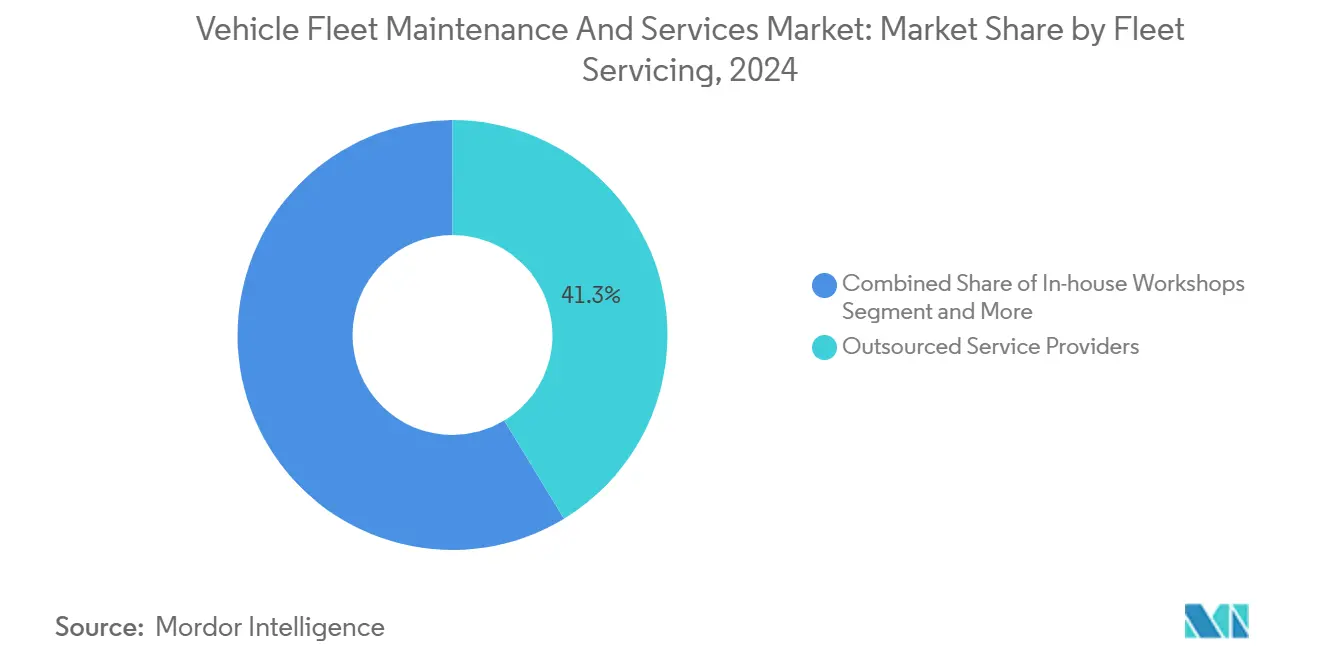

- フリートサービス提供モデル別では、外部委託サービスプロバイダーが2024年の車両フリート整備・サービス市場規模の41.32%を占めました。一方、モバイル修理サービスは2030年までに8.31%のCAGRという最も高い成長見通しを持っています。

- 所有タイプ別では、民間法人フリートが2024年の車両フリート整備・サービス市場シェアの42.14%を占め、物流・貨物輸送会社は2030年までに9.71%という最も高い予測CAGRを示しました。

- 地域別では、北米が2024年の車両フリート整備・サービス市場シェアの37.28%を占め、アジア太平洋地域は2030年までに8.63%のCAGRで最も速い地域拡大を遂げる見通しです。

世界の車両フリート整備・サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引主導の商用フリート成長 | +1.8% | 世界中の都市配送回廊 | 短期(2年以内) |

| テレマティクス対応予知整備 | +1.2% | 北米、欧州、世界的に進展中 | 中期(2~4年) |

| 平均車齢の上昇 | +0.9% | 北米および欧州の成熟市場 | 長期(4年以上) |

| 安全・排出ガス検査の義務化 | +0.7% | 世界中の先進市場 | 長期(4年以上) |

| AIベースの予備部品需要予測 | +0.7% | アジア太平洋地域のファーストムーバー、全地域に拡大 | 中期(2~4年) |

| OTAソフトウェア対応サービス収益 | +0.5% | 世界中のプレミアム車両セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引主導の商用フリートの拡大

ラストマイルの小包量は増加し続けており、世界のラストマイル配送セクターを押し上げると予測されています。Amazonのデリバリーサービスパートナーハブは、集中したドライバー基盤がいかに局所的な整備需要を生み出すかを示しており、独立系修理店はこれらのバンからの日常的なミラーやドアハンドルの修理件数の増加を報告しています。物流事業者が提供する当日配送サービスはサービス時間を圧縮し、ドックエプロンで車両を復旧させるモバイル修理ユニットの魅力を高めています。Uber FreightとWattEVの協業など、バッテリー電気配送トラックを含む初期パイロットは、標準的なサービスリストに高電圧診断と充電システムの保守を追加しています。

テレマティクス対応予知整備の成長

現在、ほとんどのフリートマネージャーがテレマティクスを導入しており、接続デバイスは世界中の少数の商用車に搭載されています。PenskeのCatalyst AIプラットフォームは年間1,000億ポイントを処理し、年間約90,000件の故障を防ぎ、修理時間を最大60分短縮しています[1]「Catalyst AI予防整備の成果」、Penske Transportation Solutions、penske.com。このようなデータ主導のスケジューリングは、事後対応モデルと比較して整備費用を10~40%削減し、計画外ダウンタイムを半減させます。その結果生じるデジタル監査証跡は、FMCSAの記録保持規則への準拠を簡素化し、フリートに展開拡大への具体的な規制上・経済上のインセンティブを与えます。

平均車齢の上昇と保証期間後の車両台数

パンデミック時代の供給不足後に代替サイクルが一時的に短縮されましたが、現在ほとんどの商用車は車齢1~4年の範囲にあり、フリートは新車購入費用を先送りするために古い車両を長く保有しています。整備費はフリートの運営予算の大部分を占める可能性があり、車齢とともに機械的な複雑さが増すにつれてその費用は急増します。FMCSAの49 CFR第396条は、走行距離に関わらず体系的な整備を義務付けており、長期にわたる資産ライフサイクル全体にわたって修理需要を固定しています。

稼働時間向上のためのAIベース部品需要予測

部品物流における機械学習アプリケーションは、生存分析と環境データを組み合わせて故障時期を特定し、販売業者が作業現場に近い場所に在庫を配置して輸送業者の待機時間を削減できるようにしています。これらのアルゴリズムを組み込んだ自動車OEMは、倉庫での30%のプロセス自動化向上と大幅に速い注文ピッキングを報告しています。海運フリートでは、同様のモデルが大量注文の適正化とベンダーリストの合理化によって2年間にわたってコスト削減をもたらしました[2]「海運フリートにおける機械学習最適化」、産業工学・管理ジャーナル、journaloieam.com。半導体およびABSセンサーの不足が続く中、予測的な視点は高稼働率の資産を稼働させ続けるために不可欠となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定技術者の不足 | -0.8% | 北米および欧州で深刻 | 長期(4年以上) |

| 重要部品のサプライチェーンの不安定性 | -0.6% | 世界的、ハイテクコンポーネントで最も顕著 | 短期(2年以内) |

| EVパワートレインの複雑性の障壁 | -0.5% | EV普及率が上昇している先進市場 | 中期(2~4年) |

| データ所有権の対立 | -0.4% | 北米および欧州の規制上の焦点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認定技術者の不足による人件費の高騰

サービスセンターは、激化する賃金競争に対応して労働賃金を引き上げています。退職者の増加とFMCSA検査員認定などの規制要件による利用可能な人材プールの縮小により、フリートは採用ボーナスや職場内見習い制度に頼るようになっています。しかし、これらの戦略は整備コストの増加と利益率の圧迫をもたらしています。

EVパワートレインの複雑性による独立系修理店の制限

独立系修理店は、高電圧工具、絶縁作業ベイ、OEMソフトウェアサブスクリプションに必要な資本投資を正当化することに苦労しています。Hertzの事例は、EV修理が内燃機関の修理の2倍のコストになり得ることを示しており、これは部品の希少性と専門労働力によって引き起こされています[3]「投資家向けアップデート2025年第2四半期」、Hertz Global Holdings、hertz.com。バッテリー交換費用は増加し、修理サイクルは長くなり、大規模なフリートの稼働率を低下させています。全米自動車サービス優秀機構(ASE)による研修イニシアチブが進行中ですが、普及は依然として限定的であり、OEMディーラーネットワークがデフォルトの修理チャネルとなり、競争的な価格発見を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用統合がLCVシェアを押し上げる

乗用車が収益を牽引し、2024年の車両フリート整備・サービス市場シェアの61.29%を占めました。その強みは、成熟したディーラーネットワークと外部委託契約を簡素化する標準化されたサービススケジュールにあります。しかし、車両フリート整備・サービス市場は、オムニチャネル小売業者がラストマイル業務を拡大する中でLCVへの急速な転換を目撃しており、2030年までに9.42%のCAGRを記録すると予測されています。テレマティクスハードウェアはバン向けの工場仕様にますます組み込まれており、予知整備の採用を加速させ、車両1台あたりの契約価値を高めています。

連邦インフラ支出が貨物量を回復させる中、より高い総重量のトラックも注目を集めています。中型車両は、フリートがよりクリーンなパワートレインを採用するよう促す都市部の排出ガス規制の恩恵を受けています。同時に、大型トラクターは主要港と内陸ハブ間の回廊貨物の回復に乗っています。過酷な運用環境と特殊部品の需要により、鉱山トラック、建設用ローダー、農業用トラクターなどのオフハイウェイ機械は、車両フリート整備・サービス産業においてニッチながら収益性の高い分野であり続けています。デジタルタイヤ空気圧監視とリモート診断は、現在、実用的なデータを集中管理センターに提供し、これらの車両を主流のサービスエコシステムにさらに統合しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

整備・修理サービスタイプ別:データ主導のルーティンが価値を再定義する

予防整備パッケージは2024年収益の32.51%を占め、すべてのフリートのコンプライアンスプログラムの基盤としての役割を強化しました。FMCSAの規則が定期点検を義務付けているため、このセグメントの成長は安定していますが、オイル交換やブレーキパッドのスケジュールの成熟度が上昇余地を制限しています。リモート故障検出により、需要の少ない時間帯にダウンタイムを組み込むことができ、資産稼働率を高め、プレミアムサービス料金を正当化します。

衝突修理は、道路交通密度と保険義務に支えられて安定した量を維持しています。予測分析が故障前の時間帯にサービスを誘導するにつれて、緊急是正作業は徐々に減少しています。タイヤ、バッテリー、潤滑油は高頻度の項目であり、全国チェーンの繰り返し収益源を支えています。年間8.31%の成長が予測されるモバイル修理ソリューションは、ドライバーが構内にいる時間を活用してレッカー移動なしに修理を提供し、フリートの稼働時間に共鳴する効率性を実現します。OTAアップデートは新興のサブスクリプション収益層を提供しており、特にドライブユニットソフトウェアを店舗訪問なしに改訂できる電気バンに適しています。

フリートサービス提供モデル別:外部委託の組み合わせが現地サポートへとシフト

外部委託サービスプロバイダーは、事業者が中核輸送活動に集中し、整備作業を専門家に委託する中で、2024年収益の41.32%を占めました。大手コングロマリットは、部品調達、モバイル修理、保証管理を単一の請求書にまとめ、荷主のバックオフィスの複雑さを軽減しています。ハイブリッドモデルが普及しており、フリートは点検のための社内クイックサービスベイを維持しながら、重整備をマルチブランドセンターに外部委託しています。8.31%のCAGRで拡大するモバイルサブセグメントはこの収束を体現しており、RyderによるPit Stop Fleet Serviceの買収は全国的なモバイルフットプリントを拡大し、故障した車両に直接トラックを派遣する診断技術を組み込みました。

地方自治体および防衛フリートは、セキュリティとミッションクリティカルな稼働時間のために相当規模の社内ショップを維持しています。しかし、これらの組織でさえ、部品計画をサプライヤーに移転するベンダー管理在庫プログラムを試験的に導入しており、これは民間トラック輸送で最初に採用された戦術です。データ共有協定がこのような取り決めを支えており、透明性をもたらす一方で、先に述べた制約要因である知的財産の境界に関する議論も引き起こしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フリート所有タイプ別:物流事業者が量を牽引し、法人が規模を維持

民間法人フリートは、多様化した小売・エネルギーセクターを基盤として2024年収益の42.14%を生み出しました。その購買力は部品の大量割引を確保し、安定した資産代替計画はサービスプロバイダーに予測可能な量を提供します。しかし、物流・貨物輸送業者は2030年までに9.71%のCAGRで最も高い単位成長をもたらすでしょう。当日・ポイントツーポイント配送の需要は高い稼働率を要求し、配送時間の違反を避けるための夜間シフト修理と予防的部品交換を吸収する許容性の高い整備モデルを必要とします。

レンタル・リース会社は独自の解約ダイナミクスを示しており、高い使用時間がサービス間隔を圧縮する一方、再販価値は文書化された整備履歴に依存しています。公開入札によって管理される政府フリートは、市場の変動の中でプロバイダーにとってリスク軽減の拠り所となる長期固定価格契約を好みます。

地域分析

北米は2024年に収益の37.28%でリーダーシップを維持しました。FMCSAの明確に定義された整備規制、深いテレマティクス普及率、および全国チェーンの密なネットワークが、安定した外部委託契約の流れを保証しています。しかし、慢性的な技術者不足と賃金インフレがコストベースを押し上げており、フリートは請求可能な作業時間を最大化するモバイルユニットの採用を迫られています。GoodyearのNapanee工場に対するカナダの5億7,500万カナダドルの近代化投資は、EV展開を支援するための地域タイヤ供給への継続的な投資を強調しています。

アジア太平洋地域は、中国、インド、東南アジアが商用フリートを近代化する中で、2030年までに8.63%のCAGRで最も速く成長するでしょう。中国の大型トラックは2023年に90万台に回復し、ガスおよび電気パワートレインへの高まる選好が専門的なサービス要件を増加させています。インドでは、サプライチェーンの混乱が輸送業者を稼働時間保証へと向かわせた後、現在は融資パッケージとセットになった予防整備契約の採用が加速しています。しかし、断片化したサービスカバレッジと各国の規制の違いが近期の収益性を抑制しています。

欧州は規制主導の堅実な成長を維持しています。ユーロVI排出ガス基準とEUデータ法のオーナーデータアクセス条項は、テレマティクスストリームに法的明確性をもたらしながら予知整備投資を促進しています。BridgestoneがプレミアムEuropean乗用車市場に再集中するために中国から戦略的に撤退したことは、地域特化の鮮明化を示しています。その他の地域では、湾岸協力会議諸国とラテンアメリカが新興市場として台頭しており、成長する建設活動と外資系合弁企業を誘致する比較的若いサービスインフラを組み合わせています。

競合環境

競合分野は中程度の集中度と評価されています。Ryder Systemによる3億200万米ドルのCardinal Logistics買収は、ルートベースの整備量を強化しました。Cox Automotiveのフリート部門は、買収とFleeTec Academyパイプラインを組み合わせることで1,500人以上の技術者規模に拡大し、労働力不足を中和しました。

タイヤメーカーは接続タイヤデータを活用して整備パッケージをクロスセルしています。Goodyearのタイヤ・アズ・ア・サービスサブスクリプションは、パイロットフリートの緊急故障を80%削減し、データ対応モデルがゴムと修理労働力を組み合わせられることを証明しました。BridgestoneとGeotabのコラボレーションはタイヤと車両テレマティクスを統合し、空気圧の異常を警告して自動的にサービスコールをスケジュールするダッシュボードをフリートに提供しています。テレマティクスベンダーも同様に積極的な買収を行い、故障コードが発生してから数分以内に診断アラートを収益化するためにモバイル修理会社を統合しています。独立系修理ネットワークは断片化しているものの、地域の関係を守るためにフランチャイズを通じてクラスター化しています。

車両フリート整備・サービス産業リーダー

Bridgestone Fleet Solutions

The Goodyear Tire & Rubber Company

Continental AG

Bosch Mobility Services

Penske Truck Leasing

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Amerit Fleet SolutionsがNew Mountain Capitalと提携し、フィールド技術者とモバイルユニットを追加して地理的拡大を加速しました。

- 2024年7月:Ryderがpit Stop Fleet Serviceを買収し、独自のモバイル修理ソフトウェアと技術者をRyderのサービスマトリックスに統合しました。

世界の車両フリート整備・サービス市場レポートの範囲

| 乗用車 | |

| 商用車 | 小型商用車 |

| 中型・大型商用車 | |

| バスおよびコーチ | |

| トラクター | |

| オフハイウェイ車両 |

| 予防整備 |

| テレマティクス主導の診断 |

| ボディショップ衝突修理 |

| 緊急・是正修理 |

| タイヤ、ブレーキ、バッテリーおよび潤滑油 |

| その他 |

| 社内ワークショップ |

| 外部委託サービスプロバイダー |

| モバイル修理サービス |

| その他(ハイブリッドモデル) |

| 民間法人フリート |

| 政府フリート |

| レンタル・リース会社 |

| 物流・貨物輸送会社 |

| その他(農業、エネルギーなど) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | 小型商用車 | |

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| トラクター | ||

| オフハイウェイ車両 | ||

| 整備・修理サービスタイプ別 | 予防整備 | |

| テレマティクス主導の診断 | ||

| ボディショップ衝突修理 | ||

| 緊急・是正修理 | ||

| タイヤ、ブレーキ、バッテリーおよび潤滑油 | ||

| その他 | ||

| フリートサービス提供別 | 社内ワークショップ | |

| 外部委託サービスプロバイダー | ||

| モバイル修理サービス | ||

| その他(ハイブリッドモデル) | ||

| フリート所有タイプ別 | 民間法人フリート | |

| 政府フリート | ||

| レンタル・リース会社 | ||

| 物流・貨物輸送会社 | ||

| その他(農業、エネルギーなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の車両フリート整備・サービス市場の規模はどのくらいですか?

このセクターは2025年に3,143億2,000万米ドルの収益を生み出し、2030年までに4,131億5,000万米ドルに成長する見込みです。

2030年までのフリート整備サービスの予想CAGRはどのくらいですか?

市場は2025年から2030年の期間にわたって5.62%のCAGRで拡大すると予測されています。

サービス需要が最も速く成長する車両カテゴリーはどれですか?

小型商用車は電子商取引配送フリートに牽引されて9.42%のCAGRを記録すると予測されています。

予知整備が主流になりつつある理由は何ですか?

テレマティクスとAI分析は整備費用総額を最大40%削減し、ダウンタイムを半減させながらFMCSAコンプライアンスを支援します。

モバイル修理サービスはフリートの維持管理をどのように変えていますか?

モバイル技術者は車両の移送の必要性を排除し、稼働時間目標を支援しており、年間8.31%の成長が予測されています。

最終更新日: