車両排出ガス基準と影響分析市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

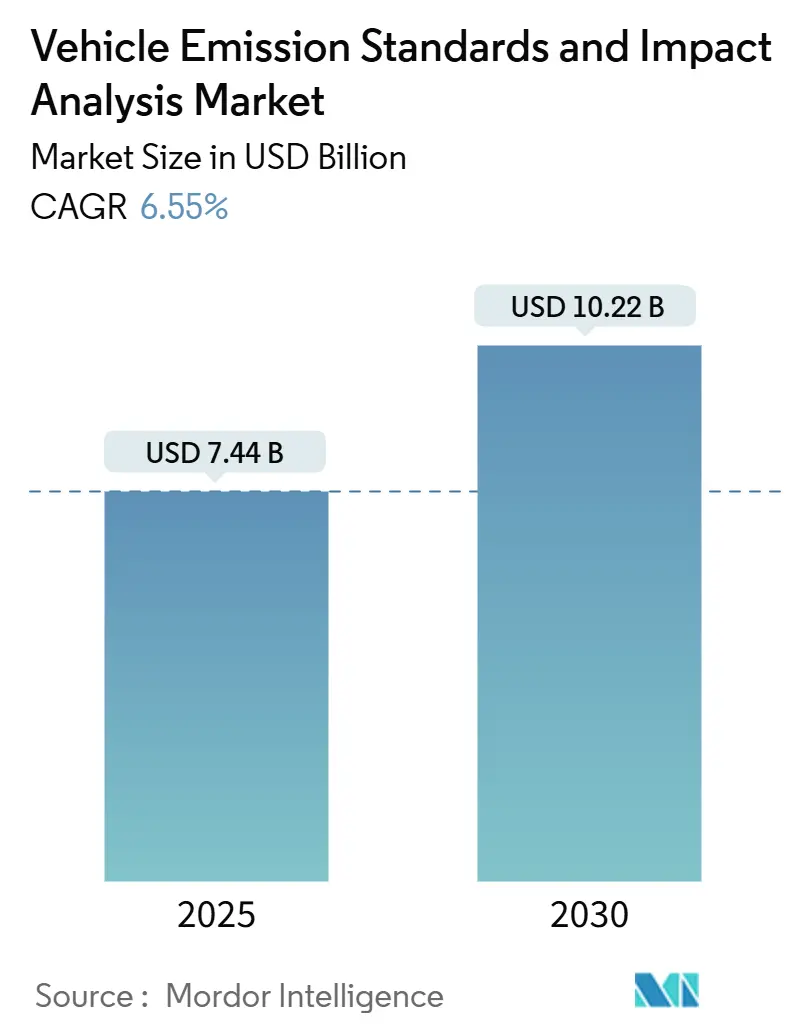

| 市場規模 (2025) | 7.44 十億米ドル |

| 市場規模 (2030) | 10.22 十億米ドル |

| 成長率 (2025 - 2030) | 6.55% CAGR |

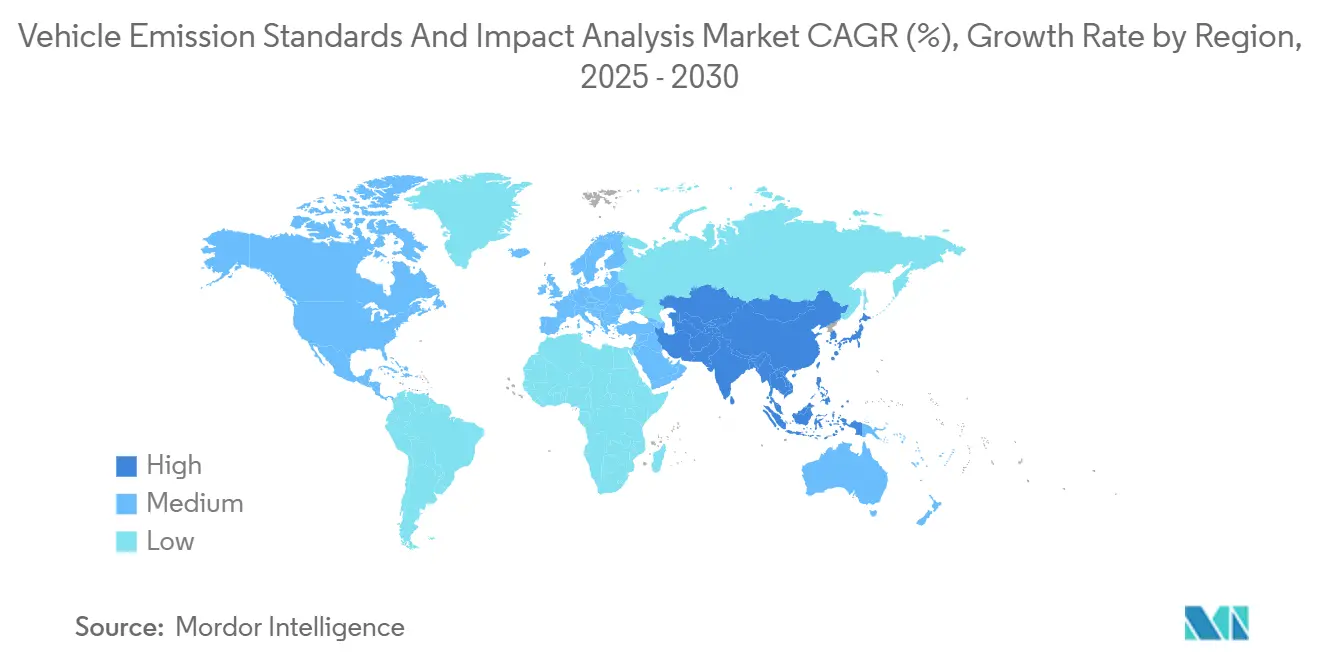

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

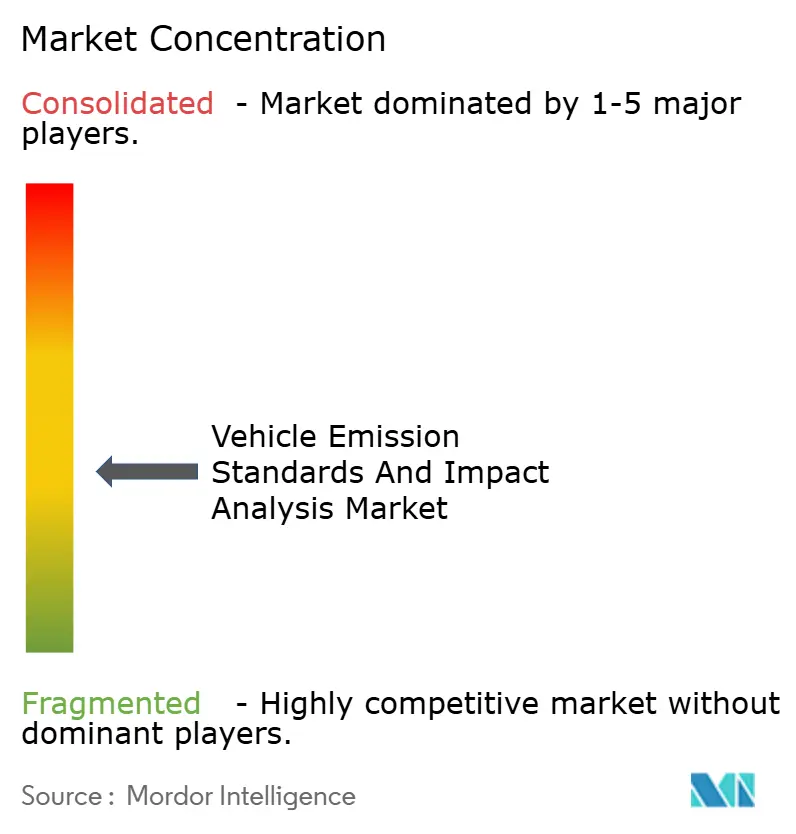

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる車両排出ガス基準と影響分析市場分析

車両排出ガス基準と影響分析市場規模は2025年に74億4,000万米ドルであり、同期間に6.55%のCAGRで成長し、2030年には102億2,000万米ドルに達すると予測されています。欧州連合、中国、北米、オーストラリアにわたる規制の収束がコンプライアンス閾値を厳格化しており、メーカーは試験プロトコルの刷新を余儀なくされ、外部委託による検査・認証サービスへの持続的な需要を促進しています。車両排出ガス基準と影響分析市場は、車両フリートの急速な電動化からも恩恵を受けており、従来の排気試験に加えて新たなバッテリー耐久性および電磁適合性評価が必要とされています。インドの電動三輪車ブームの深化と中国のChina 7規制の展開により、アジア太平洋地域は最も成長の速い地域となる見込みです。競争上の差別化は、ポータブル排出ガス計測システムとリアルタイムのAI対応アナリティクスを組み合わせることができるプロバイダーへとシフトしています。同時に、重量車および粒子状物質排出の認証には資本集約型の試験室が引き続き不可欠です。

主要レポートのポイント

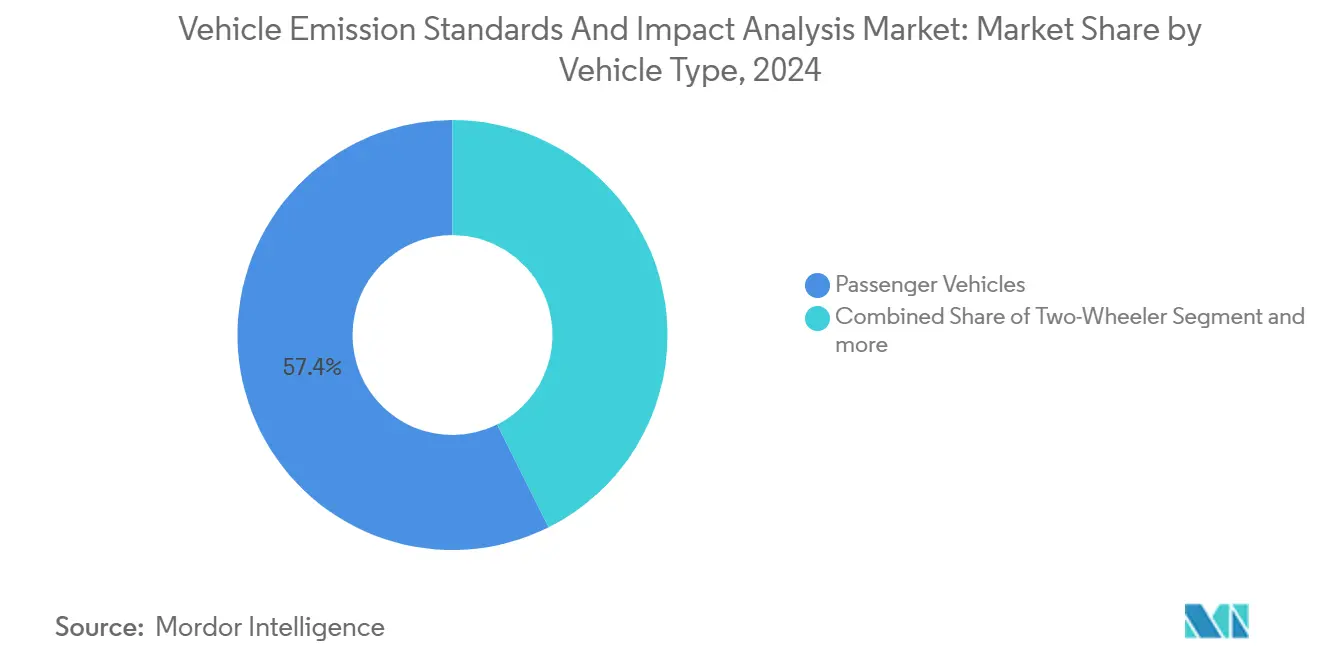

- 車両タイプ別では、乗用車が2024年の車両排出ガス基準と影響分析市場シェアの57.42%を占め、三輪車が2030年にかけて7.37%という最も高い予測CAGRを記録しました。

- 推進タイプ別では、内燃機関車が2024年の車両排出ガス基準と影響分析市場規模の73.47%を維持し、バッテリー電気自動車は2030年にかけて8.48%のCAGRで拡大する見込みです。

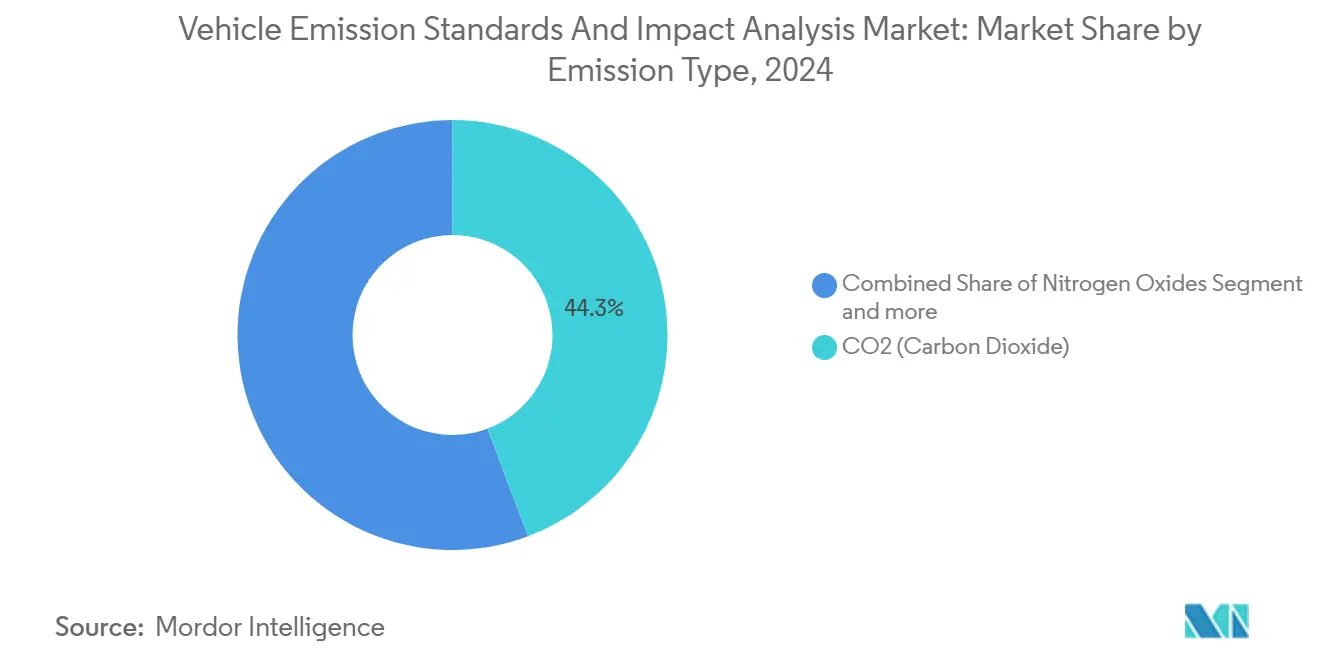

- 排出タイプ別では、CO₂試験が2024年の車両排出ガス基準と影響分析市場において44.29%のシェアで支配的であり、炭化水素試験が9.35%のCAGRで最も速く成長すると予測されています。

- エンドユーザー別では、OEMが2024年の車両排出ガス基準と影響分析市場シェアの46.37%を占め、独立試験機関が8.83%のCAGRで最も強い成長を記録すると予測されています。

- 地域別では、欧州が2024年の車両排出ガス基準と影響分析市場シェアの34.28%でトップであり、アジア太平洋地域が2030年にかけて9.28%という最も高い地域CAGRを示しています。

車両排出ガス基準と影響分析のグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な排出ガス基準の厳格化 | +1.8% | 欧州連合、中国、北米 | 中期(2〜4年) |

| 電気自動車・ハイブリッド車の急増 | +1.2% | アジア太平洋、北米 | 長期(4年以上) |

| 政府のインセンティブ | +0.9% | 北米、欧州連合、アジア太平洋 | 短期(2年以内) |

| TICサービスのアウトソーシング | +0.7% | グローバル製造拠点 | 中期(2〜4年) |

| AIを活用したリモートセンシング | +0.6% | 当初は先進市場 | 長期(4年以上) |

| 低排出ゾーンの拡大 | +0.5% | 欧州連合の主要都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な排出ガス基準の厳格化が市場変革を牽引

2026年11月に施行されるEuro 7は、耐久性検証を8年/160,000 kmに延長し、ブレーキおよびタイヤ粒子の制限を導入することで、フルスペクトル試験への需要を高めています[1]「Euro 7影響評価」、欧州連合出版局、europa.eu。China 7はChina 6の炭化水素削減の成功を基盤として、この軌跡を踏襲しています[2]「China 6とその先」、Lubrizol Corporation、lubrizol.com。同期的な政策推進はOEMに統一プロトコルへの投資を迫り、車両排出ガス基準と影響分析市場における専門試験機関への長期的な支出を持続させています。ポータブルシステムを用いた実走行試験は現在、主要な管轄区域のほとんどで義務化されており、PEMSサプライヤーへの機器注文を押し上げています。多汚染物質対応能力を持つプロバイダーは、規制当局およびメーカーから複数年にわたるフレームワーク契約を獲得する立場にあります。

アウトソーシングのトレンドが競争ダイナミクスを再形成

OEMは資本コストの削減と多管轄区域の複雑性の軽減のために社内試験室を縮小しています。SGSは欧州およびラテンアメリカ全域で多車線車両検査ステーションを拡張し、試験の溢れを吸収しています。アウトソーシングモデルにより、サービスプロバイダーは300万〜500万米ドルのダイナモメーターを高い稼働率で償却でき、競争力のある価格設定につながります。車両排出ガス基準と影響分析市場が成熟するにつれ、専門試験機関は長期マスターサービス契約を締結し、数量の可視性を確保してさらなる設備投資を支えています。

AIの統合が排出ガス監視能力を変革

MethaneSATなどの衛星プラットフォームに組み込まれた機械学習アルゴリズムは、従来のシステムと比較してメタン検出精度をほぼ2倍に向上させます。路上センサーは現在AIモデルと連携して周囲変数を補正し、試験室と実走行のギャップを縮小しています。車両排出ガス基準と影響分析市場の先行採用者はAIダッシュボードを活用して規制当局に迅速な違反識別とコンプライアンス分析を提供し、高マージンの収益源を創出しています。

低排出ゾーンの拡大が試験需要を創出

欧州の300以上の都市が低排出ゾーン(LEZ)を施行または計画しており、都市部のNO₂を最大45%削減しています[3]「LEZデータベース」、Transport & Environment、transportenvironment.org。フランスは2025年に42のゾーンを追加し、古いディーゼル車およびガソリン車の通行を禁止しました。各LEZは定期的なコンプライアンス証明を必要とし、大規模なリモートセンシングキャンペーンおよび路上検査への需要を高めています。モバイル試験室とPEMSフリートを展開できるサービスプロバイダーが、車両排出ガス基準と影響分析市場内で最も速く規模を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器の高い資本コスト | -0.8% | 新興市場が最も大きな打撃を受ける | 短期(2年以内) |

| 実走行計測の複雑性 | -0.6% | グローバル | 中期(2〜4年) |

| 断片化したデータアクセス規則 | -0.4% | 欧州連合、北米 | 中期(2〜4年) |

| 非調和規則による重複試験 | -0.3% | 多国籍OEM | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本投資要件が市場参入を制限

適合するPEMSキットは20万米ドルを超え、フル気候シャシーダイナモは500万米ドルを超えるため、小規模試験機関に負担をかけています[4]「ポータブル排出ガス計測システムファクトシート」、米国環境保護庁、epa.gov。車両排出ガス基準と影響分析市場の大手既存企業は規模の優位性を活かし、膨大な試験量にわたって資産を償却しています。新規参入者は融資金利が高い新興市場での資金調達に苦労しており、地域の設備拡充が遅れています。

PEMS技術の複雑性が広範な普及を制約

科学的比較により、ミニPEMSと参照システムの間で粒子状物質の分散が20%を超えることが明らかになっており、主にキャリブレーションのドリフトに起因しています。この技術的障壁により、多くの規制当局は試験室ベースと路上ベースの二重認証を維持せざるを得ず、コンプライアンスコストを増大させ、サービスプロバイダーのマージンを圧迫しています。そのため、車両排出ガス基準と影響分析市場はPEMSの精度が普遍的な受け入れに達するまでの学習曲線に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が三輪車の急成長の中でも優位性を維持

乗用車は2024年の車両排出ガス基準と影響分析市場シェアの57.42%を支配しており、Euro 7、China 7、EPA基準の対象となる高い生産量を反映しています。三輪車は7.37%のCAGRで最も成長の速いニッチ市場であり、2024年にインドで販売された約70万台の電動ユニットによって牽引されています。この電動化の波は、試験機関に従来の排気分析と並行してバッテリー試験プロトコルの採用を迫っています。

乗用車コンプライアンスに関連する車両排出ガス基準と影響分析市場規模は引き続き基幹収益源ですが、専門プロバイダーは現在、より軽量な三輪車クラスに特化した低容量ダイナモメーターを投入しています。都市モビリティフリートのコンポーネントサプライヤーはインドおよび東南アジアの試験機関への検証アウトソーシングを増やしており、地域の機会を広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:ICEの数量が持続する中でBEVの成長が加速

内燃機関車は2024年の車両排出ガス基準と影響分析市場規模の73.47%を占めており、グローバルフリートは依然として主にガソリンまたはディーゼルです。バッテリー電気自動車は規制当局が電動化目標を設定する中で最も高い8.48%のCAGRを記録しています。ハイブリッドモデルは移行カテゴリーとして機能し、デュアルモード評価が必要です。

サービスプロバイダーはEuro 7のBEVおよびPHEV耐久義務に対応するため、気候チャンバーおよび高電圧バッテリーサイクラーを増強しています。同時に、新興市場がICEモデルの認証を継続しているため、燃焼試験室を時期尚早に閉鎖することはできません。デュアルインフラ戦略は車両排出ガス基準と影響分析市場における商業上の必須事項です。

排出タイプ別:CO₂試験が支配的、炭化水素が最速成長

普遍的な温室効果ガス上限により、CO₂分析が2024年の収益の44.29%を占めました。規制当局がNMOG+NOx閾値を厳格化する中、炭化水素指標は9.35%のCAGRで予測されています。車両排出ガス基準と影響分析産業はEuro 7のもとでブレーキおよびタイヤ粒子カウンターを組み込む必要があり、粒子状物質試験室の容量を拡大しています。

CO₂、HC、NOx、粒子数を同時に捕捉するマルチプレックスアナライザーを持つプロバイダーはより高いスループットを達成し、バンドル契約を獲得しています。HC種別分析能力を持たない試験機関は、OEMがシングルソースソリューションを求める中で周辺化のリスクにさらされています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEMが支出をリード、独立試験機関が急速に規模拡大

OEMは2024年の車両排出ガス基準と影響分析市場シェアの46.37%を占め、モデル発売時のピーク負荷試験をアウトソーシングしています。独立試験機関は複雑な多地域型型式認証業務を吸収する中で8.83%のCAGRが予測されています。規制機関も執行監査のために第三者と契約しており、顧客基盤を広げています。

Tier-1試験機関とグローバル自動車メーカーの間のマスターサービス契約の台頭は収益フローを安定させ、AIアナリティクスへの投資を促進しています。小規模な地域試験機関は電動二輪車の検証などのニッチセグメントをターゲットにし、車両排出ガス基準と影響分析市場内のサービスエコシステムを多様化しています。

地域分析

欧州は2024年のグローバル収益の34.28%を維持しており、欧州連合の厳格なEuro 7フレームワークと継続的なコンプライアンス検証を義務付ける300以上の低排出ゾーンのネットワークによるものです。2025年にフランスは42都市で古いディーゼル車およびガソリン車に対する新たな低排出ゾーン禁止を施行し、追加的な試験需要を喚起しました。DEKRAは確立された試験室基盤と年間3,200万件の検査を活用して粒子数分析のアップセルを行い、地域のリーダーシップを確固たるものにしました。

アジア太平洋地域は最も速い9.28%のCAGRを達成しており、2024年にインドで販売された70万台の電動三輪車と中国の段階的なChina 7展開によって牽引されています。Bharat Stage VI適合はPEMS監査の広範な採用につながり、政府補助金がEV普及を加速させ、試験機関にバッテリー寿命シミュレーションリグの追加を迫っています。多国籍プロバイダーはタイおよびインドネシアの地域機関と提携して設備ギャップを埋め、車両排出ガス基準と影響分析市場のフットプリントを拡大しています。

北米はEPAの多汚染物質規則とカリフォルニア州の重量車オムニバス規制(2024〜2026年エンジンのNOxを90%削減)を通じて需要を維持しています。カナダの5,000カナダドルのリベートと複数の州レベルのZEV義務がEV検証業務を支え、オンタリオ州とミシガン州での試験チャンバー拡張を促しています。この地域の堅固な規制パイプラインは、予測期間にわたって車両排出ガス基準と影響分析市場の安定した収益見通しを確保しています。

競争環境

車両排出ガス基準と影響分析市場は中程度に集約されています。SGS、Bureau Veritas、DEKRAは広範な試験室ネットワークと統合検査ソフトウェアを活用して複数年のOEM契約を確保し、強固なグローバルポジションを保持しています。3,200万件の検査がDEKRAの成長を支え、規模の経済を体現しています。TÜV SÜDなどの中堅競合他社は水素燃料試験とブルー水素認証をクロスセルし、収益源を多様化しています。

技術的リーダーシップが差別化要因として台頭しています。先行採用者はAI強化リモートセンシングと衛星アナリティクスを高排出者検出に統合し、規制当局に執行サイクルを短縮するリアルタイムダッシュボードを提供しています。TÜV SÜDとSEGULA Technologiesのようなパートナーシップは試験の専門知識とエンジニアリング設計を融合させ、新しいEVモデルのターンキー市場参入パッケージを提供しています。

資本集約性は新規参入者への障壁であり続けていますが、ニッチなPEMSおよびバッテリー試験機器サプライヤーは独立試験機関への機器リースによって機会を開拓しています。市場の既存企業は東南アジアなどの高成長地域での設備増強のために地域専門企業の買収を継続し、車両排出ガス基準と影響分析市場内の競争上の優位性を強化しています。

車両排出ガス基準と影響分析産業のリーダー企業

SGS SA

Bureau Veritas

DEKRA SE

TÜV SÜD

TÜV Rheinland

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:欧州委員会は定期検査時の強制的なホットアイドル粒子数試験を提案し、高排出者を特定するためのリモートセンシングを義務付けました。

- 2024年8月:オーストラリアは軽量車にEuro 6d相当の基準を採用し、試験サイクルおよび試験室手順を統一しました。

車両排出ガス基準と影響分析のグローバル市場レポートの調査範囲

| 二輪車 | |

| 三輪車 | |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMUV | |

| 商用車 | 小型商用車 |

| 中型・大型商用車 | |

| バスおよびコーチ |

| 内燃機関車 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| CO2(二酸化炭素) |

| NOx(窒素酸化物) |

| PM(粒子状物質) |

| HC(炭化水素) |

| その他(COなど) |

| 政府規制機関 |

| OEM |

| 独立試験機関 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ハッチバック | |

| セダン | ||

| SUVおよびMUV | ||

| 商用車 | 小型商用車 | |

| 中型・大型商用車 | ||

| バスおよびコーチ | ||

| 推進タイプ別 | 内燃機関車 | |

| ハイブリッド電気自動車 | ||

| バッテリー電気自動車 | ||

| 排出タイプ別 | CO2(二酸化炭素) | |

| NOx(窒素酸化物) | ||

| PM(粒子状物質) | ||

| HC(炭化水素) | ||

| その他(COなど) | ||

| エンドユーザー別 | 政府規制機関 | |

| OEM | ||

| 独立試験機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年における車両排出ガス基準と影響分析市場の予測値は?

市場は2030年までに102億2,000万米ドルに達すると予測されており、6.55%のCAGRを反映しています。

排出ガス試験サービスで最も速く拡大している地域はどこですか?

アジア太平洋地域がインドの電動三輪車とChina 7基準に牽引されて9.28%のCAGRでトップです。

試験需要で最も高い成長を示す車両セグメントはどれですか?

三輪車が最も急峻な上昇を示し、2030年にかけて7.37%のCAGRを記録しています。

Euro 7基準は試験要件にどのような影響を与えますか?

Euro 7は耐久性を8年/160,000 kmに延長し、ブレーキおよびタイヤ粒子制限を追加することで、フルスペクトル試験室の業務量を増加させます。

OEMがより多くの試験業務をアウトソーシングする理由は何ですか?

多管轄区域の複雑性と高度な試験室の資本コストにより、外部プロバイダーがよりコスト効率が高く柔軟です。

最終更新日: