野菜エキス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

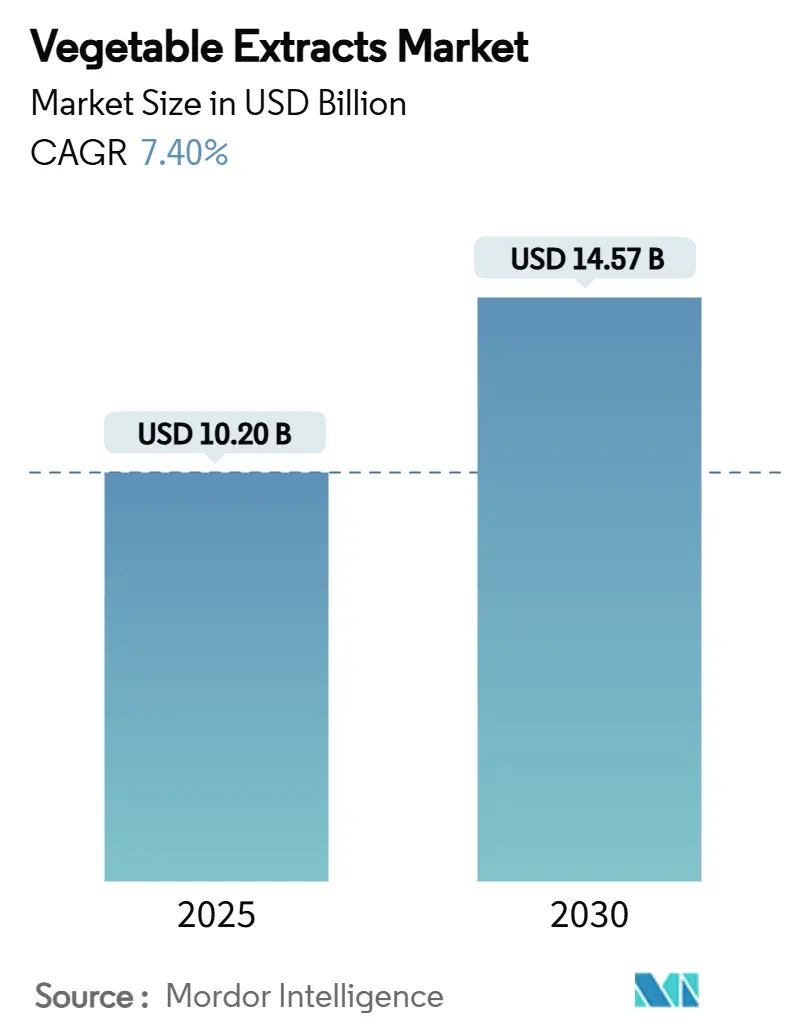

| 市場規模 (2025) | 10.20 十億米ドル |

| 市場規模 (2030) | 14.57 十億米ドル |

| 成長率 (2025 - 2030) | 7.40% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる野菜エキス市場分析

野菜エキス市場規模は2025年に102億米ドルに達し、2030年までにCAGR 7.40%で145.7億米ドルに成長すると予測されています。この拡大は、クリーンラベル原料への持続的な需要、合成添加物からの規制上の転換、および超臨界CO₂やマイクロ波支援抽出技術によるコスト削減に支えられています。消費者の健康意識の高まり、機能性食品の台頭、グリーン加工方法における着実なイノベーションが相まって、製品開発と市場受容の好循環を育んでいます。生産者はその結果生じた利益率の向上をR&Dに再投資しており、ニッチなボタニカル素材が学術的発見から商業的ローンチへと進む速度を加速させています。原材料コストの変動性や複雑な承認プロセスが逆風となっているものの、多様な調達先を確保し規制対応力を維持できるサプライヤーは、野菜エキス市場において引き続き漸進的な市場シェアを獲得しています。

主要レポートのポイント

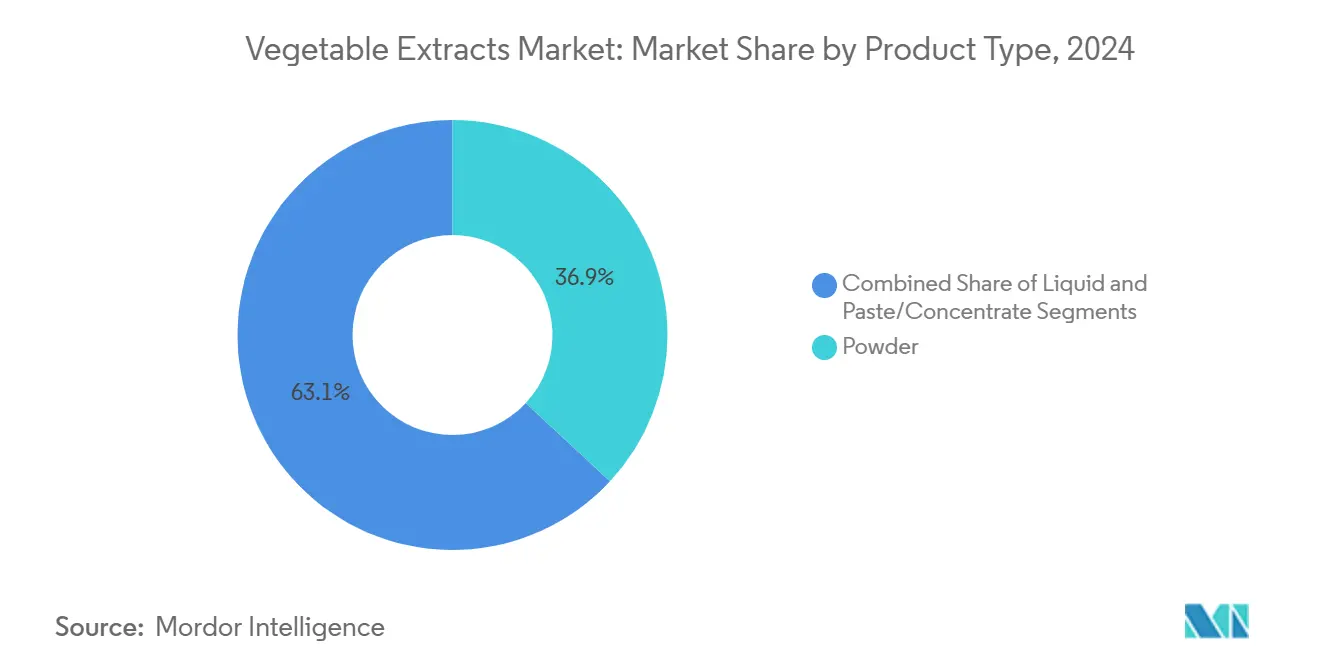

- 製品タイプ別では、粉末製剤が2024年の野菜エキス市場シェアの37.28%を占め、液体エキスは2030年までにCAGR 8.48%で拡大すると予測されています。

- 原料別では、葉物野菜が2024年の野菜エキス市場規模の27.19%を占め、アブラナ科野菜は2030年までにCAGR 9.26%を記録すると予測されています。

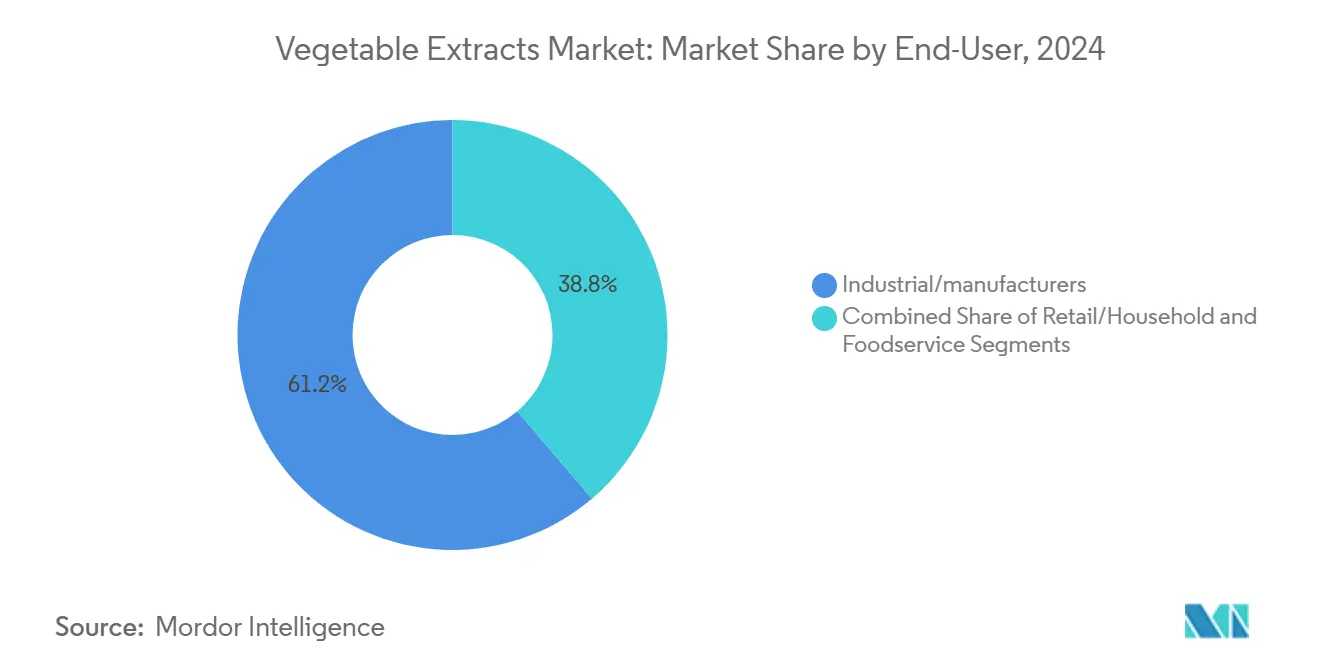

- エンドユーザー別では、産業・製造用途が2024年に61.84%のシェアでトップとなり、小売・家庭用需要は2025年から2030年にかけてCAGR 9.71%で拡大しています。

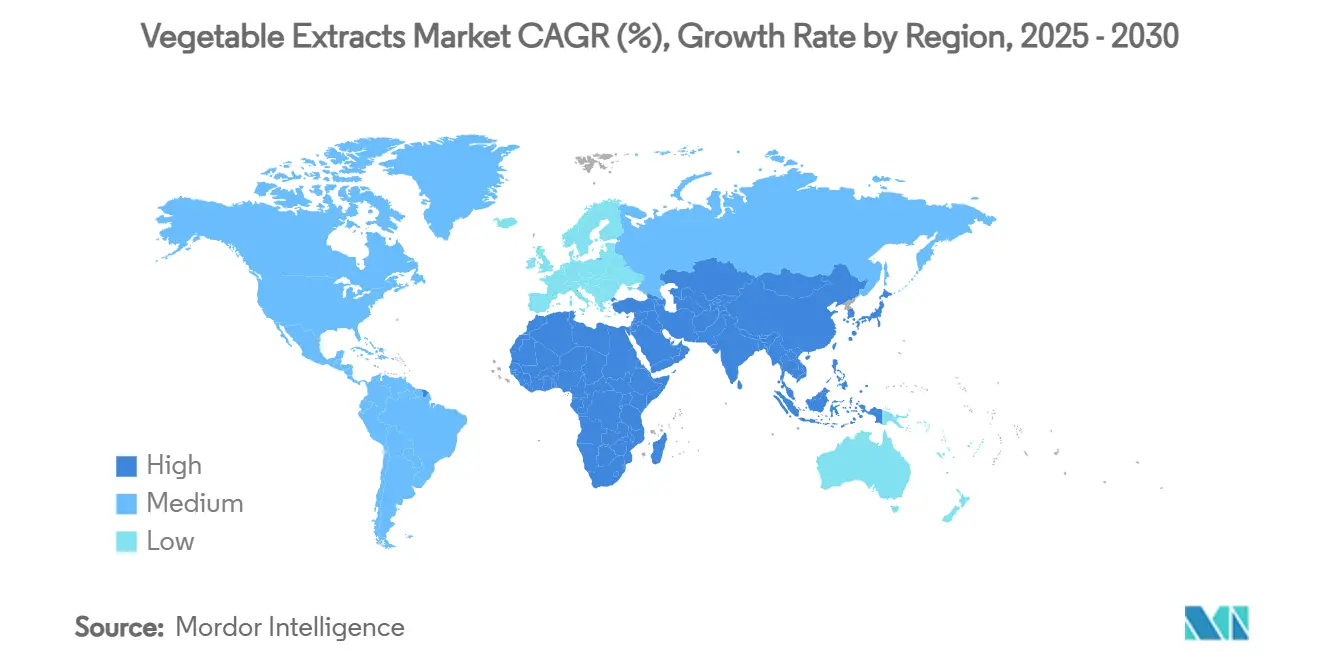

- 地域別では、アジア太平洋が2024年の野菜エキス市場の33.07%を占め、アフリカは予測期間中にCAGR 10.18%が見込まれています。

世界の野菜エキス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クリーンラベル原料への需要増加 | +1.8% | 北米とEUで最も強い採用が見られるグローバル市場 | 中期(2〜4年) |

| 健康意識の高まりと機能性食品 | +1.5% | 先進市場が主導し、アジア太平洋に拡大するグローバル市場 | 長期(4年以上) |

| ニュートラシューティカル・栄養補助食品セクターの成長 | +1.2% | 北米、欧州、アジア太平洋のコア市場 | 長期(4年以上) |

| 天然化粧品・パーソナルケアの拡大 | +0.9% | EUと北米のプレミアム市場に焦点を当てたグローバル市場 | 中期(2〜4年) |

| 循環型サプライチェーンにおける余剰野菜廃棄物のアップサイクリング | +0.7% | EUが先導し、北米と先進アジア太平洋に拡大 | 中期(2〜4年) |

| グリーン抽出技術によるコスト低減(超臨界CO₂、マイクロ波) | +0.6% | 先進市場での早期採用が進むグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベル原料への需要増加

米国では、消費者の94%がレストランでより多くの新鮮な農産物を提供することを支持しており、この意見はレストラン事業者の91%にも共有されています。この高まる嗜好はフードサービスにとどまらず、包装食品セクターにも波及しています。メーカーは、消費者が容易に認識できる原料で製品を再処方するよう、ますます強い圧力にさらされています。FDAによるFD&C赤色3号の承認取り消しと、カリフォルニア州が主導する州レベルの人工着色料禁止措置が相まって、業界の天然代替品への転換が加速しています[1]Burton, Norah. 「米国における天然着色料への移行を促進しているものは何か?」 Oterra、2025年3月5日。https://oterra.com/article/whats-driving-the-move-to-natural-colors-in-the-us。大西洋の対岸では、欧州の消費者はクリーンラベルへの嗜好をさらに強く主張しています。その結果、食品メーカーは規制上の義務に従うだけでなく、消費者の需要に応えるために合成着色料から天然着色料への移行を進めています。財務的な影響は大きく、天然原料を採用するブランドはプレミアム価格設定を享受するだけでなく、より深い消費者ロイヤルティを育み、市場での競争優位性を獲得しています。

健康意識の高まりと機能性食品

高齢化人口動態と予防医療意識の融合により、野菜エキスはコモディティ原料からターゲット型ウェルネスソリューションへと変貌を遂げています。マイクログリーン市場はCAGR 7〜9%で拡大しており、少量の摂取で測定可能な健康効果をもたらす濃縮バイオアクティブ化合物プロファイルが需要を牽引しています[2]Aftab, A., Haider, M., Ali, Q., and Malik, A. 「緑の葉野菜の力を明らかにする:健康、環境的利益、持続可能性のための多様性の育成。」 ScienceDirect、2024年12月1日。https://www.sciencedirect.com/science/article/pii/S2211912424000786。アブラナ科野菜、特にブロッコリーとケールは、がん予防や認知機能改善に関連するイソチオシアネートに変換されるグルコシノレート含有量について科学的な検証を得ています。欧州のニュートラシューティカル市場が2025年の830億米ドルから2030年の1,118.3億米ドルへと成長すると予測されていることはこのトレンドを反映しており、イタリアなどの国では人口の80%がサプリメントを消費しています。[3]Berry, Francesca. 「欧州でのニュートラシューティカル成功のための国別ブループリント。」 Informa Markets、2025年5月20日。https://www.nutritionaloutlook.com/view/a-country-by-country-blueprint-for-nutraceutical-success-in-europe これにより、多様な製品処方にわたって一貫した治療効果を提供できる、標準化されたバイオアクティブ豊富な野菜エキスへの持続的な需要が生まれています。

ニュートラシューティカル・栄養補助食品セクターの成長

ニュートラシューティカル産業が成熟するにつれ、サプライチェーンは進化しており、単なる栄養成分よりもバイオアベイラビリティと治療効果が重視されるようになっています。2021年から2022年にかけて、シソ科バイオアクティブに関する特許活動が急増し、特に代謝健康、抗老化、認知機能への応用において植物由来化合物への商業的関心の高まりを示しています。日本のTIME TRAVELERによるパセリ由来エクソソームサプリメントなどのイノベーションは、業界が高度なデリバリーメカニズムへとシフトしていることを示しています。各カプセルには500億個のエクソソームが含まれており、老化サポートを特定のターゲットとしています。この技術的進化を反映して、アジア太平洋のニュートラシューティカル市場は2030年までに346.8億米ドルに達すると予測されています。特に、Barentzのような企業は、中国のFengli Groupの買収に代表される戦略的な動きを行い、専門的な抽出能力を活用し、現地市場への洞察を得ています。

天然化粧品・パーソナルケアの拡大

美容業界において、植物性原料の使用は単なるマーケティング上の策略ではなく、情報を持つ消費者の真の有効性要求への応答です。Givaudanがヴィーガン植物エキスを化粧品に推進していることは、持続可能性と天然由来へのコミットメントを示しており、環境意識とパフォーマンス要求の融合を浮き彫りにしています。発酵技術は植物由来化粧品原料の安定性とバイオアベイラビリティを高めています。例えば、FERMENZAのような特許取得済み処方は、従来のエキスよりも優れた抗菌・抗酸化特性を示しています。天然食品保存料は、野菜エキスが化粧品と保存の両方の役割を果たす明確な可能性を示しています。この二重の能力は、美的・機能的パフォーマンス基準の両方を満たすことができれば、サプライヤーがプレミアム価格を設定する道を開きます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料コストの変動性 | -1.1% | 輸入依存地域で深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| 規制承認とラベリングの複雑性 | -0.8% | EUと北米が先導し、グローバルに拡大 | 中期(2〜4年) |

| 高温プロセスにおける熱安定性の限界 | -0.6% | 特に加工食品においてグローバルな製造に影響 | 長期(4年以上) |

| バイオアイデンティカルな精密発酵化合物との競合 | -0.4% | 先進的なバイオテクノロジー能力を持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動性

気候変動と地政学的緊張が従来の季節的変動を激化させ、野菜原材料価格に前例のない変動をもたらしています。2025年には、米国の冬野菜に不可欠なメキシコからの輸入品に対する25%の関税が、安定した原料供給に依存する抽出施設に即座のコスト圧力をかけました。さらに複雑なことに、中国のハーブ市場は35〜45%に急騰する関税に直面しており、新たな集中調達プログラムが国際的なアクセスを制限する可能性があります。過去5年間、野菜セクターは極端な気象と上昇するコストに悩まされ、貿易が年間3%拡大する中でも、世界の生産成長はわずか年間1.2%に抑制されました。この予測不可能性により、メーカーはより大きな在庫を保有し、高度なヘッジ戦略を採用せざるを得なくなり、運転資本を圧迫し、業務を複雑化させています。

規制承認とラベリングの複雑性

植物性原料は現在、複雑な規制環境を乗り越えなければならず、異なる承認経路が市場の断片化とコンプライアンスコストの上昇をもたらしています。EUの新規食品規則(2015/2283)の下では、1997年以前の使用履歴がない原料は厳格な安全性評価を受けなければならず、承認タイムラインが18ヶ月を超えることも珍しくありません。一方、FDAがセルフアファームドGRAS経路を廃止する可能性があり、米国市場戦略に不確実性をもたらし、新原料をより高価なFDA通知済み代替品へと誘導する可能性があります。さらに複雑なことに、欧州加盟国は一貫性のない規制を示しており、一部の国はEUの包括的な枠組みと相反する独自の承認プロセスを設けています。このような規制上の格差は、市場参入コストを膨らませるだけでなく、既存の承認を持つ確立されたプレイヤーを優遇し、小規模な抽出企業のイノベーションを阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体形態がイノベーションを牽引

2024年、粉末製剤は棚安定性、輸送効率、さまざまな食品用途への汎用性という利点から市場の37.28%のシェアを占めました。一方、液体エキスは2025年から2030年にかけてCAGR 8.48%という急速な上昇を示しており、優れたバイオアベイラビリティと直接消費者向け販売の増加トレンドに支えられています。ペーストおよび濃縮物形態は、高い効力と制御放出機能により、産業用途においてニッチな地位を確立し、プレミアム価格を実現しています。

安定化と保存における技術的進歩が市場の様相を変え、従来の限界に対処しています。一例として、ニューカッスル大学が溶媒を使用せずに風味エステルを生産するための再利用可能なバイオ触媒を開発しており、液体エキスの効率を高めるイノベーションを示しています。粉末形態が水分管理と棚寿命を優先するベーカリーで優位を保つ一方、液体エキスは素早い吸収と感覚的な魅力が消費者を引きつける飲料やサプリメントで存在感を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料野菜別:アブラナ科野菜が葉物野菜の優位性に挑戦

2024年、葉物野菜はほうれん草、ケール、ニッチなマイクログリーンなどの定番品の強固なサプライチェーンと広く認知された栄養上の利点に支えられ、27.19%の支配的な市場シェアを占めました。一方、アブラナ科野菜はグルコシノレート化合物とその結果生じるバイオアクティブなイソチオシアネートに対する科学的支持の増加により、2030年までにCAGR 9.26%で上昇しています。ナス科野菜と根菜・塊茎類は天然着色料と機能性原料セクターにニッチを見出しています。同時に、「その他」カテゴリーは新たな植物源と革新的な抽出ターゲットで注目を集めています。

葉物野菜とアブラナ科野菜の競争は、消費者意識と科学的洞察のシフトを示しています。アブラナ科ベビー葉物野菜における16種のグルコシノレートと7種の揮発性分解産物を明らかにした最近の研究は、従来の栄養評価を超えてその市場価値を高めています。アントシアニンが豊富な赤キャベツや紫ブロッコリーなどの品種は、天然着色料としてだけでなく健康増進原料としても機能し、プレミアム市場ポジショニングへの道を開いています。葉物野菜は確立された加工システムと消費者認知から恩恵を受けている一方、アブラナ科野菜の強化されたバイオアクティブプロファイルは、収益性の高いニュートラシューティカル市場での採用を加速させています。

エンドユーザー別:小売セグメントが産業優位性を崩す

産業・製造用途は2024年に61.84%の市場シェアで優位を占め、食品・飲料、ニュートラシューティカル・サプリメント、化粧品・パーソナルケア、医薬品、動物栄養セクターを包含しています。小売・家庭用セグメントは絶対的な規模では小さいものの、2025〜2030年にかけてCAGR 9.71%という最も高い成長軌道を示しており、直接消費者向けトレンドと家庭料理の高度化を反映しています。フードサービス用途は中間的な位置を占め、レストラン業界の回復と外食体験における新鮮で天然の原料への消費者需要から恩恵を受けています。

小売セグメントの加速は、消費者行動と製品アクセシビリティの根本的な変化を反映しています。レストランでより多くの新鮮な農産物を提供することへの消費者の94%の嗜好は、家庭消費パターンにまで及ぶ潜在的な需要を示しています。産業用途は規模の優位性と確立された調達関係を維持していますが、原材料コストの上昇と規制コンプライアンス要件からの利益率圧力に直面しています。フードサービスの回復は、さまざまな調理方法にわたって一貫した風味プロファイルと栄養上の利点を提供する専門的なエキス処方の機会を生み出し、小売の成長は明確な健康ポジショニングと利便性の利点を持つ消費者向け製品のプレミアム価格設定を可能にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2024年、アジア太平洋は市場の33.07%という支配的なシェアを占め、確立された植物抽出インフラ、伝統的原料に対する支持的な規制、および多様な野菜源への容易なアクセスを活かしています。Herbalifeが中国の長沙に植物抽出施設への投資を行ったことは、この地域の製造力と市場アクセシビリティを示しています。2,800万〜3,300万米ドルの投資で、この施設は年間8,000メトリックトンという相当量を処理しています。Ingredionがアジア太平洋における植物性タンパク質生産に1億4,000万米ドルを投じたことは、この地域の有望な成長軌道を示しています。

一方、アフリカは2025年から2030年にかけてCAGR 10.18%という最も急速な成長が見込まれる地域となっています。この急増は、食品加工の工業化、消費者購買力の向上、農業付加価値を高めることを目的とした積極的な政府施策によって促進されています。アフリカの成長する可能性を示す例として、ナイジェリアがアフリカ最大の食品市場として際立っています。製造セクターの付加価値の22.5%を占め、GDPの4.6%を占めるナイジェリアの成長は、都市化と加工食品への需要を牽引する新興中産階級によって推進されています。同時に、アフリカの農業変革への取り組みは、特に現地抽出能力の強化において明るい未来を示唆しています。

北米と欧州は安定した需要パターンを示しており、市場の成熟度を示しています。対照的に、南米と中東はインフラ上の課題と規制上の曖昧さに阻まれながらも、中程度の成長可能性を示しています。

競合環境

野菜エキス市場は集中度指数が10点中4点であり、中程度の断片化を示しています。このバランスにより、多国籍原料サプライヤーと専門的な抽出企業の両方が市場シェアを争うことができます。市場リーダーは調達と流通における規模の優位性を活かす一方、小規模な企業は独自の抽出技術、有機認証、ユニークな植物源によってニッチを確立しています。

注目すべきトレンドは垂直統合への注力であり、例えばGivaudanは持続可能な調達プログラムへの投資を進め、天然ポートフォリオの85%が責任ある手段を通じて調達されることを確保しています。統合活動は業界の成熟と技術的収束の緊急の必要性を示しています。代表的な例として、Axxence-Natural Advantageの合併があり、45カ国にグローバルな拠点を持つ6,000万ユーロの収益を誇る企業が誕生しました。この動きは、中堅プレイヤーが戦略的提携を通じてスケールアップできることを示しています。

さらに、2021〜2022年の特許活動の急増、特に機能性食品イノベーションにおけるシソ科バイオアクティブに関するものは、R&D競争の高まりと知的財産への強い注目を示しています。精密発酵、細胞農業、廃棄物から価値への抽出技術などの新興分野は、持続可能性目標に沿いながらコスト上の利点を約束する有望な機会を提供しています。

野菜エキス産業のリーダー企業

Givaudan S.A

Döhler

Sensient Technologies

International Flavors & Fragrances Inc.

Symrise

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:プロバイオティクスのグローバルリーダーであるProbi®は、Nomura Dairy Productsと提携し、フラッグシップ株を日本に導入しました。この協業により、LP299V®で強化された日本初の発酵飲料が誕生しました。この新しい飲料は、にんじんジュースの固有の利点とLP299V®の確立された消化器系の利点を融合させています。このローンチは、アジア市場におけるProbiにとって重要な前進を示すとともに、科学的に検証された腸内健康ソリューションを日本の消費者に提供するものです。

- 2024年7月:酵素およびプロバイオティクス栄養補助食品のグローバルリーダーであるDeerland Enzymes & Probioticsは、最新のブランド製品Solarplastを発表しました。Solarplastは有機の濃い葉物野菜から抽出され、独自の製造プロセスによる独自の酵素強化を経ています。これらの野菜の葉緑体の力を活用したSolarplastは、天然に存在する脂質保護コーティングに包まれた分子シャペロンと抗酸化物質の強力な供給源として登場しています。

世界の野菜エキス市場レポートの調査範囲

| 粉末 |

| 液体 |

| ペースト/濃縮物 |

| 葉物野菜 |

| 根菜・塊茎類 |

| ナス科野菜 |

| アブラナ科野菜 |

| その他 |

| フードサービス | |

| 産業/メーカー | 食品・飲料 |

| ニュートラシューティカル・サプリメント | |

| 化粧品・パーソナルケア | |

| 医薬品 | |

| 動物栄養 | |

| 小売/家庭用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イラン | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 粉末 | |

| 液体 | ||

| ペースト/濃縮物 | ||

| 原料野菜別 | 葉物野菜 | |

| 根菜・塊茎類 | ||

| ナス科野菜 | ||

| アブラナ科野菜 | ||

| その他 | ||

| エンドユーザー別 | フードサービス | |

| 産業/メーカー | 食品・飲料 | |

| ニュートラシューティカル・サプリメント | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| 動物栄養 | ||

| 小売/家庭用 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

野菜エキス市場は2030年までにどのくらいの速度で成長すると予測されていますか?

2025年の102億米ドルから2030年の145.7億米ドルへと、CAGR 7.40%で成長すると予測されています。

現在、野菜由来エキスの世界需要をリードしている地域はどこですか?

アジア太平洋が33.07%という最大のシェアを保有しており、成熟した抽出インフラと植物学的な伝統に支えられています。

最も強い勢いを示している製品形態はどれですか?

液体エキスは、優れたバイオアベイラビリティと消費者の利便性により、2030年までにCAGR 8.48%が見込まれています。

アブラナ科野菜が抽出において人気を集めている理由は何ですか?

グルコシノレートの科学的検証と天然着色料としての二重の役割が、アブラナ科エキスを葉物野菜の既存勢力より優位に押し上げています。

欧州における新規植物エキスの最大の規制上のハードルは何ですか?

1997年以前の使用履歴がない原料は、EUの新規食品承認プロセスを経なければならず、18ヶ月を超えることもあります。

最終更新日: