ビーガンミート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.45 十億米ドル |

| 市場規模 (2031) | 24.56 十億米ドル |

| 成長率 (2026 - 2031) | 14.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビーガンミート市場分析

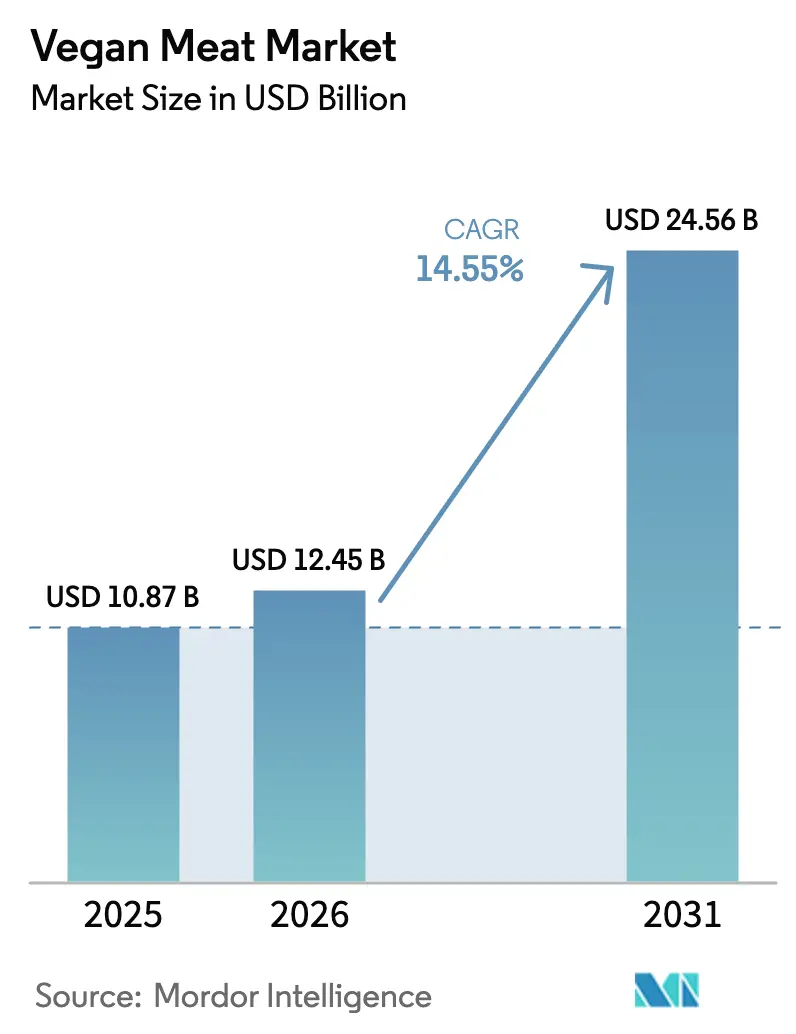

世界のビーガンミート市場は2025年に108億7,000万USDと評価され、2026年には124億5,000万USDに達し、2031年までに245億6,000万USDに成長すると予測されており、2026年から2031年の予測期間中にCAGR14.55%を記録する見込みです。この成長は主に、消費者が健康、環境の持続可能性、および従来の食肉消費に関連する倫理的懸念を優先するにつれて、植物性食事の採用が増加していることによって推進されています。さらに、クリーンラベルおよび天然原料ベースの製品に対する需要の高まりが、メーカーに対して透明性の高いラベル表示を伴う最小限の加工製法に注力することを促し、消費者の信頼を高めています。製品イノベーションも市場成長において重要な役割を果たしており、味、食感、栄養プロファイルの改善によってビーガンミート製品が従来の食肉により近いものとなり、フレキシタリアンを含むより幅広い消費者層を引き付けています。

主要レポートのポイント

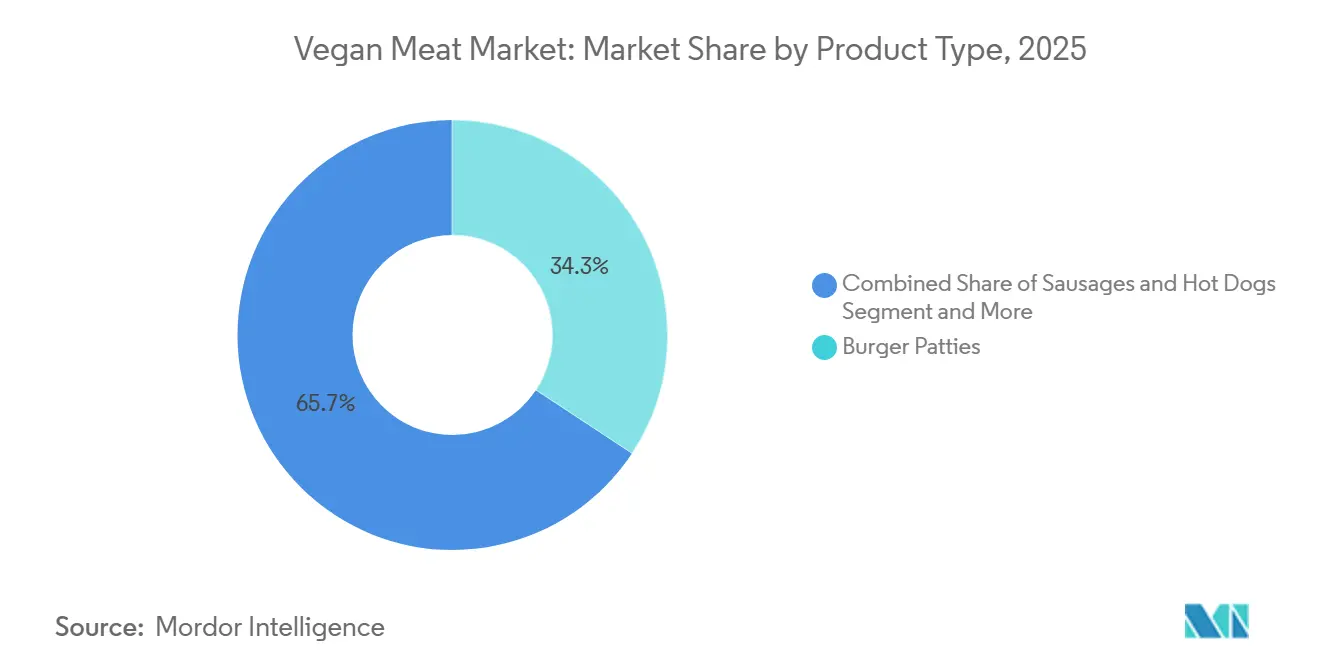

- 製品タイプ別では、バーガーパティが2025年のビーガンミート市場シェアの34.27%をリードし、ミートボールは2031年にかけてCAGR15.69%で拡大すると予測されています。

- 原料別では、大豆が2025年のビーガンミート市場規模の60.09%のシェアを占め、エンドウ豆タンパク質は2031年にかけてCAGR15.43%で進展しています。

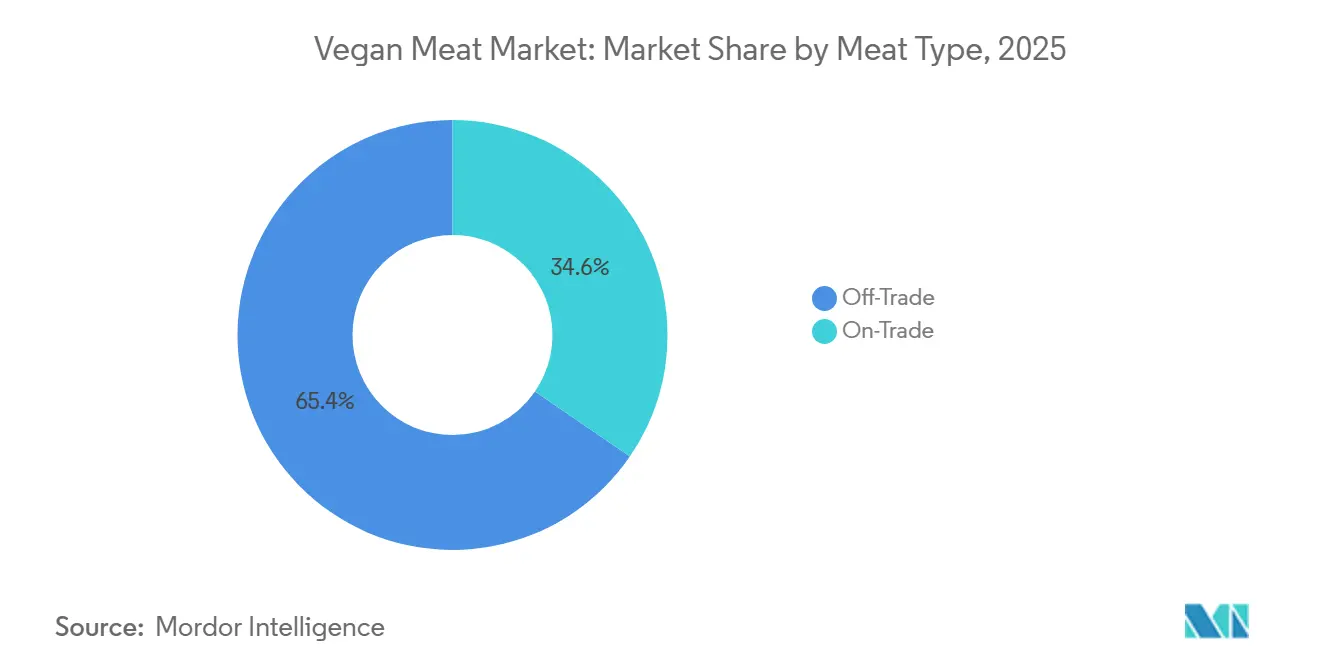

- 流通チャネル別では、小売用が2025年に65.44%の収益シェアを獲得し、業務用は2031年にかけてCAGR14.63%で成長すると予測されています。

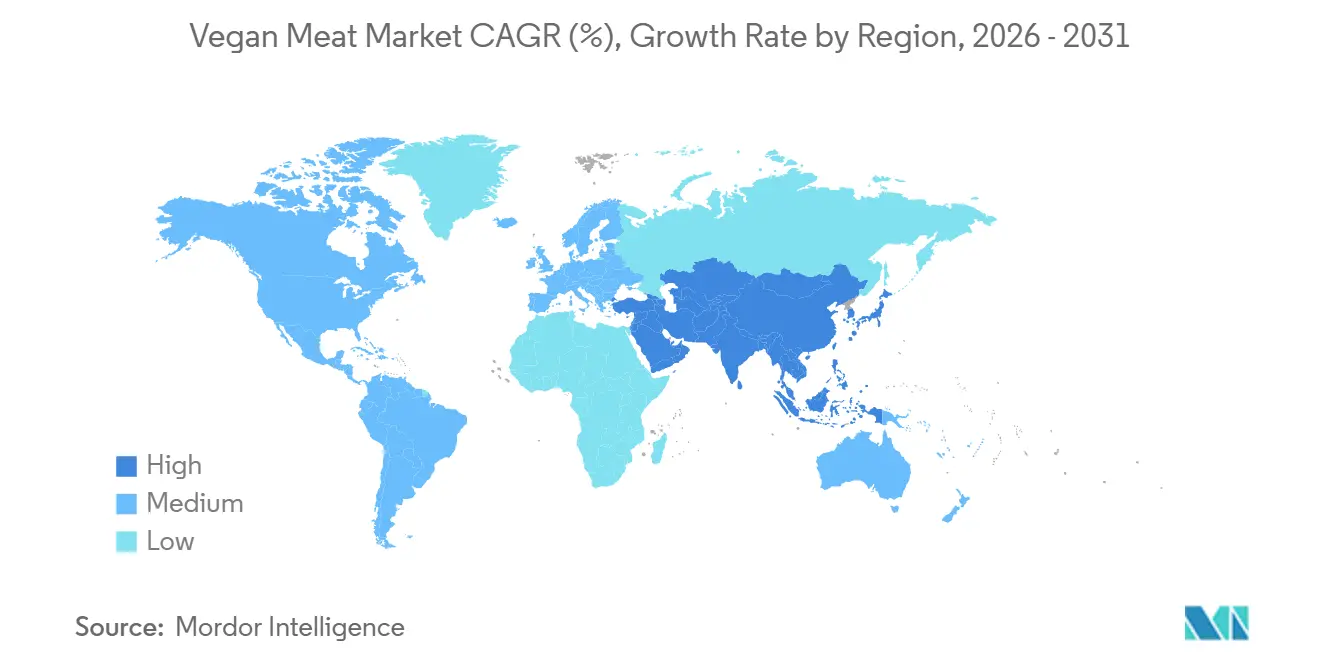

- 地域別では、北米が2025年の収益の40.65%を生み出し、アジア太平洋は2026年から2031年の間にCAGR16.43%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビーガンミート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性食事の採用拡大 | +3.2% | 北米、欧州、および都市部のアジア太平洋で最も強い普及が見られ、世界全体に影響 | 中期(2〜4年) |

| クリーンラベル製品への嗜好 | +2.8% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 製品イノベーションと味・食感の改善 | +3.5% | 世界全体 | 短期(2年以内) |

| アレルゲン対応および食事制限対応オプションの増加 | +1.9% | 北米、欧州、中東 | 中期(2〜4年) |

| 食感、風味、栄養における技術的進歩 | +2.6% | 北米および欧州の研究開発拠点が主導し、世界全体に影響 | 長期(4年以上) |

| 持続可能なタンパク質を促進する政府の取り組みと政策 | +1.5% | 欧州、中国、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食事の採用拡大

植物性食事の採用拡大が、世界の植物性食肉市場の成長を牽引しています。消費者が持続可能で倫理的かつ健康意識の高い食習慣へとシフトしているためです。このシフトは、従来の食肉生産が環境に与える影響への意識の高まり、動物福祉への懸念、そしてコレステロール値の低下や飽和脂肪の減少といった植物性代替品の健康上のメリットに対する認識によって支えられています。さらに、従来の食肉の味、食感、外観を再現する革新的な植物性製品の入手可能性が高まっていることで、消費者は感覚的な満足を犠牲にすることなくこれらの代替品を食事に取り入れることができるようになっています。グッドフード研究所(GFI)によると、2025年には米国の消費者の約68%が植物性食肉製品を認知しており、これらの製品が主流市場において強い浸透度と認知度を持っていることが示されています [1]出典:グッドフード研究所(GFI)、「植物性食肉」、gfi.org。

クリーンラベル製品への嗜好

クリーンラベル製品に対する需要の増加は、植物性食肉市場の成長を牽引する重要な要因であり、消費者が食品選択において透明性、シンプルさ、天然原料を優先しているためです。現代の消費者は原材料リストにより注意を払い、人工添加物、保存料、遺伝子組み換え生物(GMO)、合成化学物質を含まない製品を好む傾向があります。このトレンドは、クリーンラベル製品を栄養価の向上、安全性、全体的な健康と結びつける健康意識の高い若年層の間で特に顕著です。これに対応して、植物性食肉メーカーはエンドウ豆タンパク質、大豆、小麦、天然香料などの認識しやすい最小限の加工原料を含むよう製品を積極的に再処方しています。さらに、消費者の期待に応え信頼を構築するために、明確なラベル表示とマーケティング活動を通じてパッケージ上でこれらの特性を強調しています。

製品イノベーションと味・食感の改善

製品イノベーションと味・食感の継続的な改善が市場を支えています。メーカーは、高水分押出成形、発酵、新規タンパク質ブレンドなどの先進技術を用いて従来の食肉の風味を再現するために、研究開発に多大な投資を行っています。これらの進歩により、植物性製品が従来の食肉に近い形で再現できるようになり、菜食主義者やビーガンだけでなく、味を妥協せずに時折食肉代替品を求めるフレキシタリアン消費者にも訴求しています。さらに、企業はより高いタンパク質含有量、食物繊維の追加、必須栄養素を組み込むことでこれらの製品の栄養プロファイルを強化し、その価値提案を強化しています。例えば、2025年12月、Richmondはタンパク質と食物繊維が豊富で、ハーブとスパイスのブレンドで味付けされた新しい食肉不使用ソーセージシリーズを発売し、健康意識の高い消費者の嗜好に応えながら改善された味と食感を提供するよう設計されています。

アレルゲン対応および食事制限対応オプションの増加

アレルゲン対応および食事制限対応オプションの入手可能性の増加は、植物性食肉市場の成長を牽引する重要な要因です。メーカーは代替処方を提供することで、現代の消費者の多様な食事ニーズと感受性に対応しています。グルテンや乳製品などの一般的なアレルゲンの影響を受ける人々が増加しており、味や栄養価を損なうことなくこれらの制限を満たす製品への需要が生まれています。この需要に応えるため、企業はエンドウ豆、米、ひよこ豆、そら豆など様々なタンパク質源を活用してアレルゲンフリー製品を開発するイノベーションを行っています。さらに、食品技術と原料加工の進歩により、改善された食感、風味、栄養プロファイルを持つ植物性食肉製品の開発が可能になっています。この多様化とイノベーションは、植物性食肉製品の包括性とアクセシビリティを高め、食物不耐症、アレルギー、またはビーガン、菜食主義、フレキシタリアンなどの特定の食事嗜好を持つ人々を含む、より幅広い消費者層に訴求しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 味と食感の問題 | -2.1% | アジア太平洋および中南米の価格感応度の高い市場を中心に、世界全体に影響 | 短期(2年以内) |

| 短い賞味期限と保管上の課題 | -1.4% | コールドチェーンインフラが限られた新興市場 | 中期(2〜4年) |

| 規制とラベル表示の課題 | -0.9% | 欧州、北米 | 中期(2〜4年) |

| 主要原料のサプライチェーン制約 | -1.2% | アジア太平洋および北米で深刻な圧力があり、世界全体に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

味と食感の問題

味と食感の限界は、植物性食肉市場の成長に対する重大な抑制要因であり続けており、多くの消費者がこれらの製品は従来の食肉と比較して風味の本物らしさと口当たりに欠けると認識しているためです。食品技術の進歩はあるものの、動物性食肉のジューシーさ、繊維状の構造、旨味を再現することは、特にステーキや鶏のフィレなどのホールカット形式では依然として困難です。一部の植物性製品は、豆臭さや土臭さなどの異味や不均一な食感を持つ場合があり、消費者満足度に悪影響を与える可能性があります。この問題は、繰り返し購入の決定が感覚的な体験に大きく依存するフレキシタリアンや初めての消費者にとって特に重要です。さらなるイノベーションと原料の最適化を通じてこれらの感覚的なギャップに対処することは、市場成長を促進し消費者の受容を改善するために不可欠です。

短い賞味期限と保管上の課題

短い賞味期限と保管上の課題は、植物性食肉市場において重大な抑制要因として機能しています。これらの製品は非常に腐敗しやすく、品質、安全性、感覚的特性を維持するために管理された保管条件を必要とします。従来の保存料の不使用と天然またはクリーンラベル原料への依存により、植物性食肉代替品は微生物による腐敗、酸化、経時的な食感の劣化を起こしやすくなっています。これにより、サプライチェーン全体で一貫した冷蔵または冷凍が必要となり、メーカー、小売業者、フードサービス事業者にとって物流の複雑さとコストが増加します。さらに、コールドチェーンインフラの維持は、保管施設が限られた新興市場や地域において追加的な課題をもたらし、製品の入手可能性と流通範囲を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッド形式が普及する中でミートボールが急成長

バーガーパティセグメントは2025年の世界ビーガンミート市場の34.27%を占め、消費者の広範な親しみやすさ、汎用性、および既存の食品消費習慣へのシームレスな統合によって牽引されています。バーガーパティは従来の食肉の中で最も認知度が高く容易に代替できる形式の一つであり、ビーガンおよびフレキシタリアン消費者が食事の嗜好を大幅に変えることなく移行することを可能にしています。さらに、このセグメントは製品イノベーションの焦点となっており、メーカーは従来の食肉を忠実に再現するために味、食感、香り、外観の改善に注力し、消費者の受容と繰り返し購入を増加させています。この形式はまた、食事の準備における汎用性をサポートし、消費者が地域的および個人的な嗜好に基づいて風味と原料をカスタマイズできるようにし、その普遍的な魅力を高めています。

ミートボールセグメントは2031年にかけてCAGR15.69%で成長すると予測されており、世界のビーガンミート市場において最も急成長しているカテゴリーの一つとして台頭しています。この成長は、進化する消費パターンとの強い整合性および料理への適応性に起因しています。より標準化された形式とは異なり、ビーガンミートボールはパスタ料理、米ベースの食事、ラップ、フュージョンレシピなど幅広いグローバル料理での使用において大きな柔軟性を提供し、多様な文化的嗜好にわたる魅力を高めています。この汎用性により、消費者は大幅な食事変更を必要とせずに日常の食事に植物性オプションを取り入れることができ、採用を加速させています。さらに、ミートボールは家庭的でコンフォート志向の食体験を提供し、植物性形式で親しみやすくボリュームのある食事オプションを求める消費者の共感を得ています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

原料別:大豆がアレルゲンの逆風に直面する中でエンドウ豆タンパク質がシェアを拡大

2025年の原料別世界ビーガンミート市場の60.09%を占めると予想される大豆ベースセグメントは、その確立された機能性、栄養上のメリット、および植物性食肉生産における広範な適用可能性により、市場を牽引し続け支配的な地位を維持しています。大豆は高いタンパク質含有量と完全なアミノ酸プロファイルにより食肉代替品の主要原料となっており、動物性食肉の栄養価を再現するための効果的な代替品となっています。さらに、その優れた組織化能力により、メーカーは従来の食肉の繊維状の構造と噛み応えを忠実に再現することができ、これは消費者の受容を改善するための重要な要因です。様々な処方における大豆の汎用性と一貫した品質を提供する能力は、ビーガンミート産業において好まれる選択肢としての地位をさらに強固にしています。

2031年にかけてCAGR15.43%で成長すると予想されるエンドウ豆ベースセグメントは、世界のビーガンミート市場において最も急成長している原料の一つとして台頭しています。この成長は、クリーンラベル、アレルゲンフリー、持続可能なタンパク質代替品に対する消費者の嗜好との整合性によって牽引されています。エンドウ豆タンパク質は、大豆やグルテンと比較して非アレルゲン性の特性を持つため、食事制限のある人々を含むより幅広い消費者層に適しており、人気が高まっています。さらに、他の植物性原料とシームレスにブレンドし、中性的な風味プロファイルを提供する能力が製品開発における魅力を高めています。この特性は、消費者が原料の感受性を優先し、包括的な食品オプションを求めるにつれてますます重要になっています。

流通チャネル別:クイックサービスレストランがメニューを拡大する中で業務用チャネルが回復

2025年の世界ビーガンミート市場の65.44%を占めると予測される小売用流通チャネルは、市場成長の主要な牽引力です。このチャネルは、家庭での食事準備と利便性に焦点を当てた進化する消費者行動と密接に連携しています。消費者はビーガンミート製品を家庭用に購入することをますます好むようになっており、個人の好みや食事ニーズに合わせて原料、分量、食事のカスタマイズをより細かく管理できるためです。このトレンドにより購入頻度が高まり、ビーガンミート製品は時折の使用に限定されるのではなく、日常の料理ルーティンの定番となっています。小売用チャネルの優位性は、幅広いパッケージ製品の入手可能性によってさらに支えられており、消費者は都合の良い時にさまざまな種類、風味、形式のビーガンミートを探索することができます。

2031年にかけてCAGR14.63%で成長すると予想される業務用流通チャネルは、世界のビーガンミート市場における成長ドライバーとして重要性を増しています。この拡大は、フードサービス産業の堅調な成長によって支えられています。米国農務省(USDA)によると、フードサービス店舗での食品販売は2024年に1兆5,200億USDに達し、植物性食肉を飲食施設に統合するための広大な消費基盤と機会を示しています [2]出典:米国農務省(USDA)、「フードサービス産業」、usda.gov。このチャネルの成長は主に、主流メニューへのビーガンミートオプションの組み込みが増加していることによって促進されており、消費者は親しみやすく体験的な食事環境で植物性代替品に触れることができます。業務用チャネルは、味、食感、見た目において従来の食肉を忠実に再現したプロが調理したビーガンミート料理の初回試食を提供することで、消費者の認識を形成する上で重要な役割を果たしています。

地域分析

北米は世界のビーガンミート市場を支配すると予測されており、2025年の総収益の40.65%を占めています。このリーダーシップは、植物性食事に対する強い消費者受容、高い製品イノベーションレベル、および食肉代替品への広範な親しみやすさによって牽引されています。この地域は、消費者が持続可能で健康志向の食品選択を優先する確立されたエコシステムの恩恵を受けており、日常消費におけるビーガンミート製品の急速な採用を促進しています。さらに、確立された植物性ブランドの存在と味、食感、製品バリエーションの継続的な進歩が市場成長に貢献しています。北米が大幅な行動変容を必要とせずにビーガンミートを従来の食習慣に統合する能力は、世界市場における主要な収益源としての地位をさらに強固にしています。

アジア太平洋は、2031年にかけてCAGR16.43%という予測のもと、ビーガンミート市場において最も急成長している地域として台頭しています。この成長は、食事パターンの変化、植物性タンパク質の受容の増加、および地域の強い料理への適応性によって支えられています。多くのアジア諸国の伝統的な食事には大豆、豆腐、豆類などの植物性原料がすでに含まれており、ビーガンミートの採用に有利な基盤を提供しています。この文化的な親和性は植物性代替品への抵抗を最小化し、メーカーが地域の料理に合わせた製品を開発することを可能にしています。急速な都市化、進化する食の嗜好、持続可能性と健康への意識の高まりなどの要因がさらに需要を牽引し、アジア太平洋を世界のビーガンミート市場における重要な成長ドライバーとして位置づけています。

欧州と南米はビーガンミート市場において対照的なダイナミクスを示しています。欧州では、ラベル表示基準、原料承認、製品定義に関して特に、国をまたいだ規制の断片化がメーカーにとっての課題となっています。これらの複雑さは、植物性食品に対する強い消費者の関心にもかかわらず、均一な市場拡大を妨げる可能性があります。一方、南米は比較的新興市場ですが、その堅固な農業基盤により長期的な大きな可能性を秘めています。例えば、インド大豆加工業者協会(SOPA)によると、ブラジルは2024年から2025年にかけて1億6,900万メートルトンの大豆を生産しており、植物性タンパク質生産の将来の成長を支える可能性のある原材料の入手可能性を示しています [3]出典:インド大豆加工業者協会(SOPA)、「世界の大豆生産」、sopa.org。

競合環境

世界のビーガンミート市場は中程度に断片化されており、市場シェアを争う確立された食品企業と専門的な植物性イノベーターが混在しています。Beyond Meat Inc.、Impossible Foods Inc.、Maple Leaf Foods Inc.、Conagra Brands Inc.、Tyson Foods Inc.などの主要プレーヤーは、継続的な製品イノベーションとポートフォリオの多様化を通じて競合環境を積極的に形成しています。専門ブランドがプレミアムな次世代植物性製品を強調する一方、大手多国籍食品企業はその規模、流通ネットワーク、研究開発(R&D)リソースを活用して市場プレゼンスを強化しています。このダイナミクスは、ニッチなイノベーターと多角化した食品大手が共存し、市場競争を激化させる競争環境を育んでいます。

技術はビーガンミート市場において重要な要因となっており、企業は製品品質と差別化を高めるために先進的な加工技術に多大な投資を行っています。高水分押出成形などのイノベーションにより、より本物に近い食肉様の食感の創出が可能になっており、精密発酵は風味プロファイルと機能特性の改善に活用されています。さらに、賞味期限延長技術の進歩により製品の安定性が向上し、食品廃棄物が削減されており、これは植物性食肉生産をグローバルに拡大するために不可欠です。これらの技術的進歩は競争上の優位性をますます形成しており、従来の食肉の感覚的体験を忠実に再現できるブランドが消費者を引き付け維持するためにより有利な立場にあります。

企業は、特に大豆やグルテンを避ける人々を含むより幅広い消費者層に訴求するために、アレルゲンフリー処方にますます重点を置いています。また、ハラール認証ビーガン製品への関心も高まっており、ブランドが特定の食事嗜好に対応し新たな地理的市場に進出することを可能にしています。さらに、植物性タンパク質と培養脂肪またはマイコプロテインを組み合わせたハイブリッド形式の開発が、味、食感、栄養価を改善する手段として勢いを増しています。これらのイノベーションは製品開発戦略を再形成し、差別化のための新たな機会を創出し、進化するビーガンミート市場における競争をさらに激化させると予想されています。

ビーガンミート産業のリーダー企業

Beyond Meat Inc.

Impossible Foods Inc.

Maple Leaf Foods Inc.

Conagra Brands Inc.

Tyson Foods Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Meatless Farmは、黄金色のテンプラバッターでコーティングされたチキンスタイルのセンターを特徴とするクリスピーナゲットを発売しました。この製品には、食肉の味と食感を再現するよう設計されたチキンスタイルの大豆タンパク質が含まれています。

- 2025年12月:Richmondは、Veggie Tastyという新しいサブレンジの野菜ベースソーセージを導入し、食肉不使用ポートフォリオを拡大しました。これらのソーセージはブロッコリー、ニンジン、スイートコーン、エンドウ豆を含む42%の野菜で作られています。

- 2025年6月:Prime Rootsは、ニューヨーク市で開催されたサマーファンシーフードショーで、初の新鮮スライス植物性デリミートのリニューアル版を発表しました。これらの製品はグルテンフリー、大豆フリー、GMOフリー、硝酸塩フリー、人工原料フリーです。

世界のビーガンミート市場レポートの範囲

ビーガンミート、または植物性食肉は、植物原料を使用して動物性食肉の味、食感、外観を模倣するよう設計された食肉類似品です。ビーガンミート市場は、製品タイプ、原料、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はバーガーパティ、ソーセージ・ホットドッグ、ナゲット・テンダー、ひき肉・ミンチ、ミートボール、デリスライス、その他にセグメント化されています。原料に基づき、市場は大豆、小麦、エンドウ豆、その他にセグメント化されています。流通チャネルに基づき、市場は業務用と小売用にセグメント化されています。小売用セグメントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| バーガーパティ |

| ソーセージ・ホットドッグ |

| ナゲット・テンダー |

| ひき肉・ミンチ |

| ミートボール |

| デリスライス |

| その他 |

| 大豆 |

| 小麦 |

| エンドウ豆 |

| その他 |

| 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | バーガーパティ | |

| ソーセージ・ホットドッグ | ||

| ナゲット・テンダー | ||

| ひき肉・ミンチ | ||

| ミートボール | ||

| デリスライス | ||

| その他 | ||

| 原料別 | 大豆 | |

| 小麦 | ||

| エンドウ豆 | ||

| その他 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ビーガンミート市場は2026年から2031年の間にどのくらいの速さで成長すると予想されますか?

2026年の124億5,000万USDから2031年までに245億6,000万USDへと、CAGR14.55%で拡大すると予測されています。

2031年にかけて販売額に最も大きな絶対的増加をもたらす製品タイプはどれですか?

ミートボールはCAGR15.69%で最も急成長するアイテムとなり、ジューシーさを改善するハイブリッド処方により最大の増分収益を追加すると予測されています。

エンドウ豆タンパク質が大豆よりもシェアを拡大している理由は何ですか?

エンドウ豆はアレルゲンフリーで消化性が高く、Roquetteなどのサプライヤーによる生産能力の追加により手の届く価格になっており、採用においてCAGR15.43%を牽引しています。

最も強い将来の成長可能性を示す地域はどこですか?

アジア太平洋は2031年にかけてCAGR16.43%という予測でリードしており、中国における政府の研究開発資金援助と日本および東南アジア全体での急速なメニューのローカライズによって支えられています。

最終更新日: