ビーガンドッグフードの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

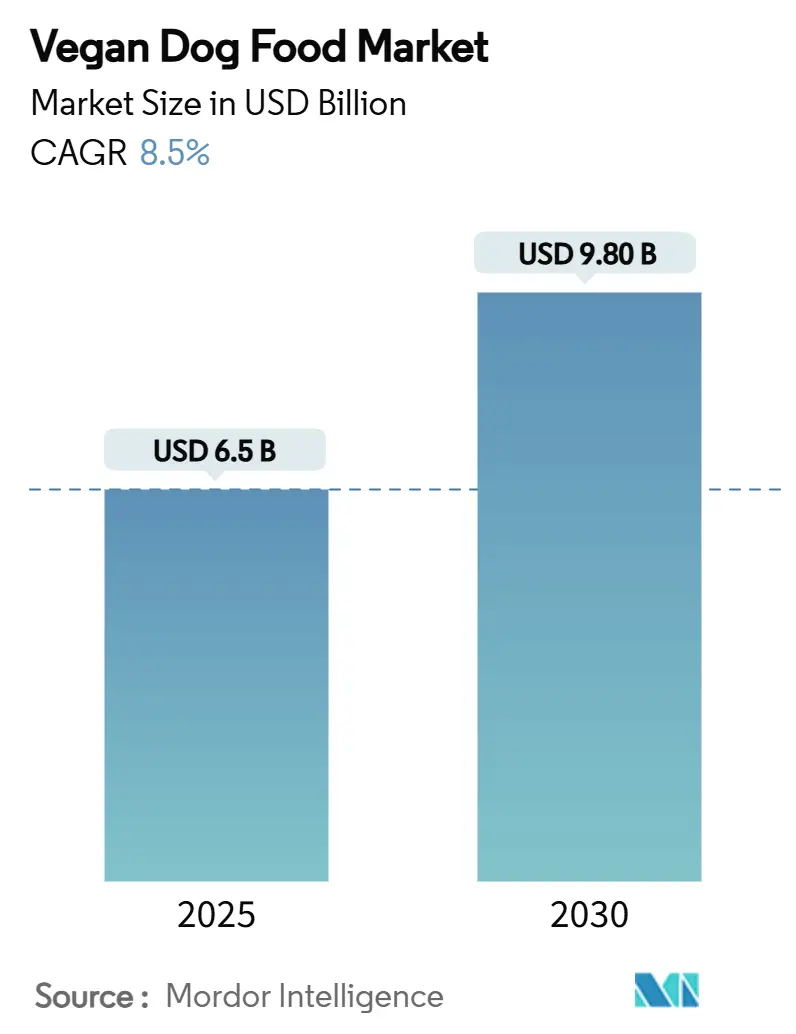

| 市場規模 (2025) | 6.5 十億米ドル |

| 市場規模 (2030) | 9.80 十億米ドル |

| 成長率 (2025 - 2030) | 8.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビーガンドッグフード市場分析

ビーガンドッグフードの市場規模は2025年に65億USDに達し、2030年までに98億USDへと拡大する軌道にあり、レビュー期間中の年平均成長率(CAGR)は8.5%を反映しています。主流への採用加速は、飼い主の価値観の変化、獣医学的受容の拡大、および植物性配合を優遇する環境規制の強化に起因しています。精密発酵技術の革新が歴史的な価格差を縮め始める一方、オンラインチャネルはニッチブランドにアーリーアダプターへの直接的な経路を提供しています。市場における競争水準は比較的穏やかであり、主要サプライヤーが世界販売の一部を集合的に占めるにとどまっています。この状況は、差別化された製品を提供する新規参入者に機会をもたらしています。ただし、必須アミノ酸のサプライチェーンにおける脆弱性は、代替供給源の確保と供給安定のための長期契約締結の重要性を浮き彫りにしています。

レポートの主要ポイント

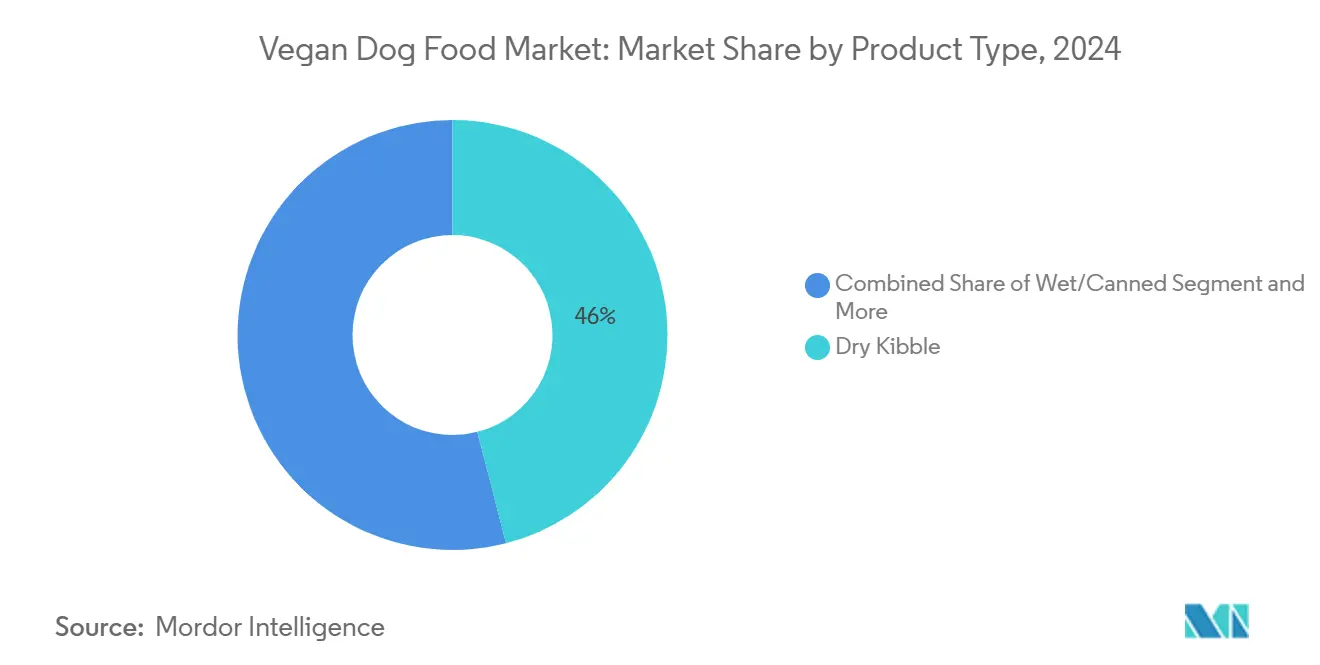

- 製品タイプ別では、ドライキブルが2024年に46%の売上シェアを占めてトップとなり、サプリメントが2030年までの年平均成長率(CAGR)12.6%で最も速い成長を記録しました。

- 原材料源別では、大豆ベースのレシピが2024年にビーガンドッグフード市場シェアの38%を獲得し、発酵由来タンパク質は2030年までに年平均成長率(CAGR)14.2%で拡大すると予測されています。

- ライフステージ別では、成犬用ダイエットが2024年のビーガンドッグフード市場規模の52%を占め、シニア用フォーミュラは予測期間中に年平均成長率(CAGR)10.8%で成長すると予測されています。

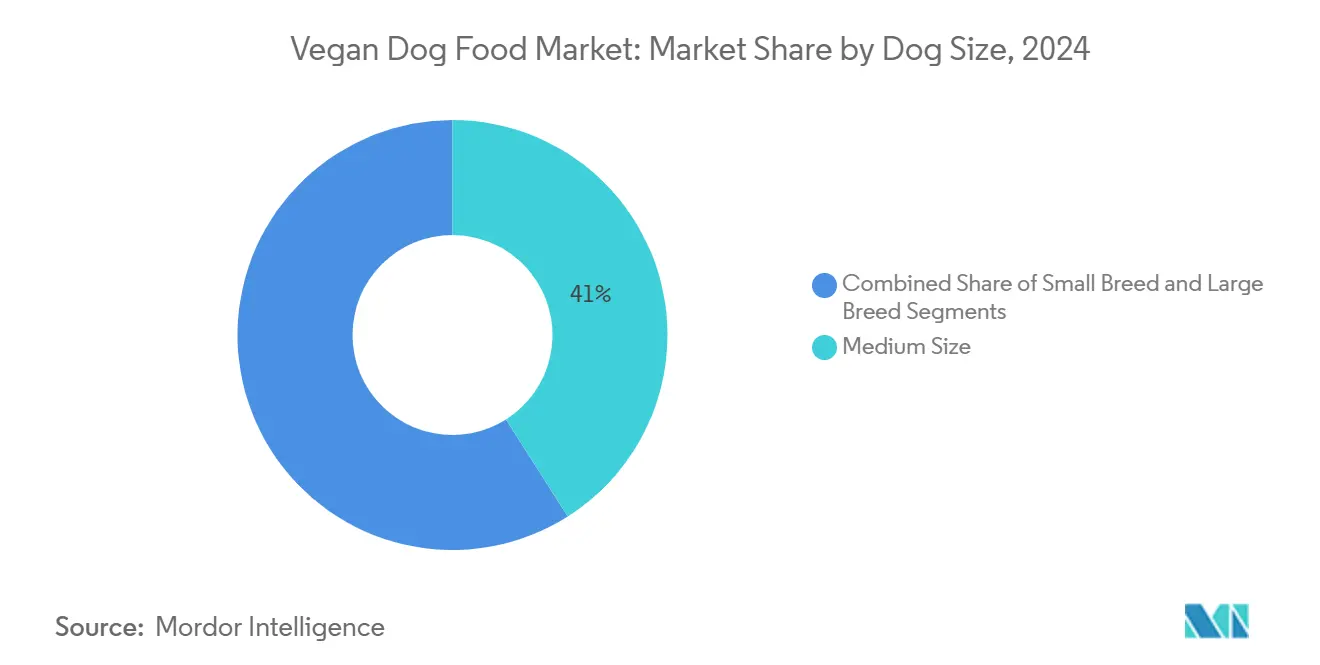

- 犬のサイズ別では、中型犬種が2024年の販売の41%を占め、小型犬種向け製品が2030年までの最高予測年平均成長率(CAGR)11.3%を記録しました。

- 流通チャネル別では、スーパーマーケットが2024年の世界売上高の49%を占め、オンライン小売は2030年までに年平均成長率(CAGR)18.4%で成長すると予測されています。

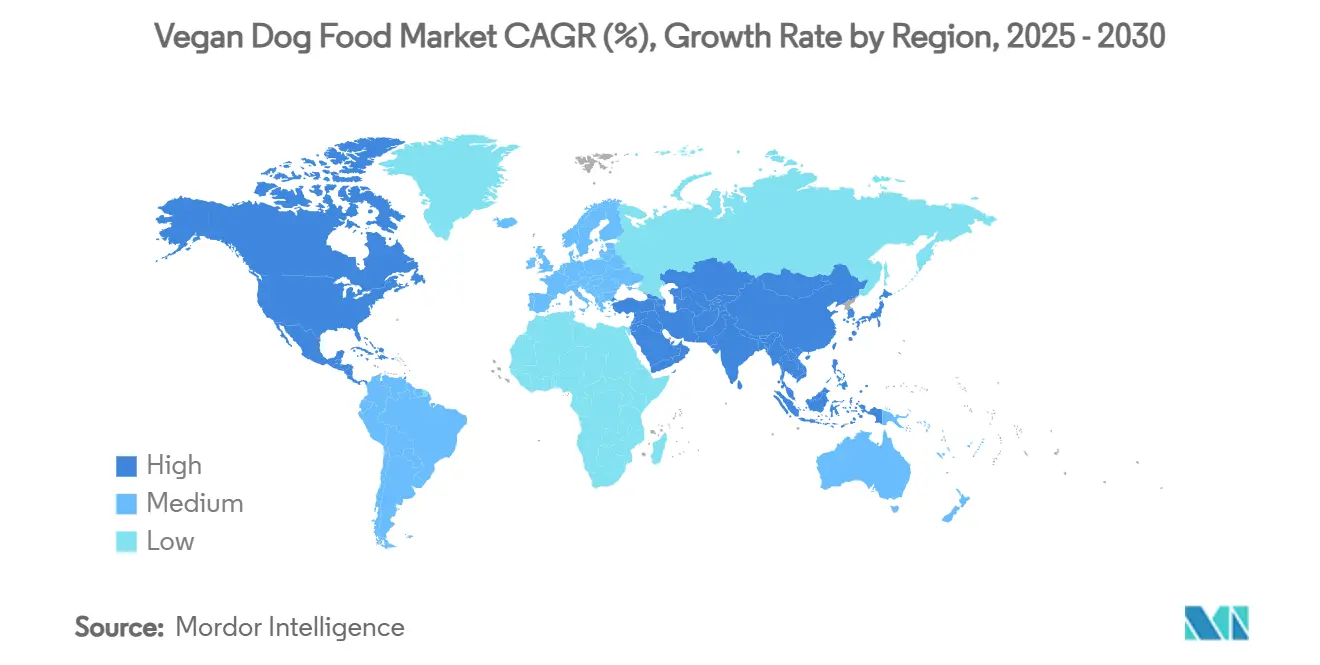

- 地域別では、欧州が2024年に34%のシェアで首位を占め、アジア太平洋地域は2030年までに年平均成長率(CAGR)12.9%で急成長すると見込まれています。

- 上位5社が世界売上高の35%のシェアを占めており、市場集中度が中程度であることを示しています。

世界のビーガンドッグフード市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビーガンおよびフレキシタリアンのペット飼い主層の増加 | +1.8% | 世界規模、北米・欧州で顕著 | 中期(2〜4年) |

| ペットの人間化によるプレミアム支出の促進 | +1.5% | 世界規模、アジア太平洋の都市部ハブが先導 | 長期(4年以上) |

| 環境持続可能性に関する義務規定 | +1.2% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 低アレルゲン性植物性ダイエットへの獣医学的支持 | +1.0% | 北米、欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 精密発酵タンパク質によるアミノ酸補給コストの低減 | +0.8% | 世界規模、生産拠点は北米・欧州に集中 | 中期(2〜4年) |

| ペットフードSKUに対するカーボンフットプリント表示規制 | +0.6% | 欧州が先行、北米が追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアンのペット飼い主層の増加

肉を使わない生活への関心の高まりが今や家庭動物にまで及び、ビーガンドッグフード市場に持続的な需要曲線を生み出しています。調査データによると、多くの獣医師がすでに植物性ダイエットを与えているクライアントを診察しており、動物福祉と生態学的動機を挙げています。ミレニアル世代とZ世代が新規ペット取得を主導しており、これらの世代はペットの食事を個人の倫理観に合わせる傾向が高いです。ソーシャルメディアが成功事例を増幅させ、切り替えに対する認知リスクを低下させ、口コミマーケティングを活性化しています。このトレンドは、小売品揃え、物流の利便性、環境意識が集約する高密度な都市中心部に集中しています。

環境持続可能性に関する義務規定

欧州および北米の立法者は製品ラベルにカーボン開示規則を組み込んでおり、この変化はビーガンドッグフード市場に構造的な優位性をもたらしています。欧州連合の製品環境フットプリント手法はペットフードのライフサイクル影響をカバーするようになり、肉ベースのブランドに高排出プロファイルの定量化を義務付けています [1]出典:UK Pet Food、「ペットフードの環境影響」、ukpetfood.org。科学的モデリングによると、植物のみの犬用ダイエットはメキシコとドイツの合計面積を超える土地を解放できる可能性があります。食料品バイヤーや専門小売業者は低影響SKUへの棚割り拡大で対応し、成長ループを強化しています。フットプリント監査に必要なコンプライアンス投資は小規模な従来型メーカーに追加的な参入障壁を生み出し、本質的に低排出から始まるビーガン参入企業を間接的に後押ししています。

低アレルゲン性植物性ダイエットへの獣医学的支持

英国獣医師会が2024年7月にビーガン犬用ダイエットへの反対を正式に撤回したことで、臨床的受容は転換点を迎えました [2]出典:英国獣医師会、「犬のビーガンダイエットに関する方針」、bva.co.uk。PLOS ONEの縦断的研究により、市販の植物性フォーミュラを12ヶ月使用した後も正常な血液学的パラメータが維持されることが確認されました [3]出典:Linde et al.、「犬における1年間の植物性ダイエット研究」、plosone.org 。慢性食物アレルギーを持つ犬に対して、獣医師は今やビーガンローテーションを第一選択療法として処方しており、このカテゴリーをニッチから治療的なものへと移行させています。業界メディアが成功事例を取り上げ、実践者の安心感を強化し、植物性栄養に関する継続教育モジュールを促進しています。ブランドオーナーは推薦を活用して獣医クリニックやペット薬局での棚ポジションを獲得しています。

精密発酵タンパク質によるアミノ酸補給コストの低減

肉とのアミノ酸同等性を達成するには、歴史的に小売価格を押し上げる高価な合成添加物が必要でした。Bond Pet Foodsは2024年2月にHill's Pet Nutritionへ動物と同一の発酵タンパク質を出荷し、工業的スケーラビリティを実証しました。2024年に欧州で発売されたFeedKind Petタンパク質は、最小限の水と土地資源を使用しながら完全なアミノ酸プロファイルを提供します。発酵能力の拡大に伴い、アナリストは原材料コストが20〜30%低下し、ビーガンドッグフードが従来品の価格帯に近づくと予測しています。この技術はまた、地域的な生産冗長性を生み出すことでタウリンおよびメチオニンの供給ショックを軽減します。

制約要因影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 栄養的妥当性に対する認知リスク | −1.4% | 世界規模、成熟したペットフード市場で最も強い | 中期(2〜4年) |

| 従来型ドッグフードに対するプレミアム価格設定 | −1.1% | 世界規模、価格感応度の高い経済圏が最も影響を受ける | 短期(2年以内) |

| 嗜好性と味の受容に関する課題 | −0.9% | 世界規模、地域の嗜好により異なる | 中期(2〜4年) |

| ビーガンフォーミュラ向けタウリン/メチオニンの世界的なサプライチェーンの限界 | −0.7% | 世界規模、化学クラスターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養的妥当性に対する認知リスク

数十年にわたる肉中心のマーケティングにより、多くの飼い主は植物性レシピが犬の食事基準を満たすかどうかについて懐疑的です。強固な臨床的証拠があっても、内部健康指標に関する即時の視覚的フィードバックがないことが慎重さを助長しています。ブランドは消化率研究の透明な公開、FEDIAF適合バッジ、第三者認証を通じてこの制約に対抗しています。認定栄養士を起用した教育キャンペーンがタンパク質の生物学的利用能を分かりやすく説明しています。時間の経過とともに、継続的な査読研究が認知ギャップを縮小することが期待されています。

従来型ドッグフードに対するプレミアム価格設定

ビーガンフォーマットは依然として低価格の肉ベースキブルの2〜4倍の小売価格で販売されています。インフレ圧力がステッカーショックを増幅させ、特に単一収入世帯に影響を与えています。メーカーは副産物ストリームの統合と発酵原材料のスケール化によってバリューエンジニアリングを追求しています。月次コストを平準化するサブスクリプションプログラムがデジタルネイティブな買い物客の間で支持を得ています。価格同等性は中期的なマイルストーンであり、ビーガンドッグフード市場が富裕層のアーリーアダプターを超えてどこまで浸透できるかを決定します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドライキブルの優位性がイノベーションを牽引

ドライキブルは、コスト効率の高い大量生産と広範なスーパーマーケット棚の存在により、ビーガンドッグフード市場における2024年の販売の46%を維持しました。ブランドは既存の押出成形ラインを活用し、植物性への切り替えを共同製造業者にとって経済的に実現可能にしています。フレーバーコーティングが味の期待に応え、肉ベース製品に近いリピート購入率を維持しています。ウェットおよび缶詰バリアントは規模は小さいものの、飼い主がテクスチャーの多様性を求めるにつれて着実に成長しています。

セグメント最高の年平均成長率(CAGR)12.6%を記録するサプリメントは、人間のファンクショナルフード(機能性食品)トレンドを反映しています。フォーミュレーターはグルコサミンなどの関節ケア活性成分と藻類由来オメガ3を組み合わせ、クロスカテゴリーのアップセル機会を創出しています。直接消費者向け配送が補充を容易にする一方、獣医クリニックは特定の症状向けに治療用チュウを在庫しています。このセグメントでの成功は、補助製品が個別の健康アウトカムを中心に位置付けられた場合、主食ダイエットよりも速くスケールできることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料源別:発酵が従来型タンパク質を破壊

大豆ベースのレシピは、確立されたサプライネットワークと完全なアミノ酸プロファイルにより、2024年のビーガンドッグフード市場シェアの38%を占めました。大豆のアレルゲン可能性に対する批判が、同様のタンパク質密度をよりクリーンなラベルで提供するエンドウ豆とレンズ豆のブレンドへの需要を加速させています。

発酵由来原材料は予測期間中の主要なイノベーション領域として最高年平均成長率(CAGR)14.2%を達成すると予測されています。Bond Pet Foodsのような企業は動物を介さずに鶏肉と同一のケラチンタンパク質を提供し、メーカーが土地使用を90%以上削減しながら必須アミノ酸比率を満たすことを可能にしています。欧州連合での規制承認が商業フォーミュラへの配合を容易にし、初期の消費者研究では嗜好性への悪影響がないことが示されています。能力がスケールするにつれてコスト曲線が収束し、原材料の多様性が強化されます。

ライフステージ別:成犬セグメントの安定性とシニアの成長の対比

成犬用フォーミュラは2024年の売上高の52%を占め、世界の犬の個体数における最大コホートと、飼い主がダイエット変更を試みる基準点を反映しています。マーケティングは日常的な活力、皮膚・被毛の輝き、体重管理に焦点を当て、主流のウェルネスの手がかりを反映しています。

年平均成長率(CAGR)10.8%で成長するシニア用レシピは、植物性ダイエットが炎症性バイオマーカーを低減し腎臓の健康をサポートするという証拠を活用しています [4]出典:獣医科学ジャーナル、「植物抽出物が犬の健康を向上させる」、veterinarysciences.org 。ブランドは体重管理を助けるために低カロリー・高食物繊維マトリックスを配合し、関節サポート植物成分が加齢に伴う運動機能低下に対処しています。パッケージングは歯の摩耗に対応するためのより柔らかいキブルテクスチャーと小さなペレットサイズを強調しています。

犬のサイズ別:中型犬種がリードし小型犬種が加速

中型犬は、標準的なビーガンフォーミュラに合致したバランスの取れたエネルギー需要により、2024年の販売の41%を占めました。このデモグラフィックは、環境に優しい主張を重視し、プレミアムダイエットを試す可処分所得を持つ都市部世帯に偏っています。

小型犬種は、世界的にアパート生活が普及するにつれて年平均成長率(CAGR)11.3%で最高の成長率を経験しています。飼い主は通常より小さなバッグサイズを購入しますが、1キログラムあたりの支出は多く、大型犬種よりもペット1頭あたりの平均売上高を押し上げています。製品マネージャーは小型の顎に合わせて栄養密度とキブルの直径を調整し、トリートラインはカロリー過剰摂取を防ぐための体重管理機能を前面に出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインの急成長が小売の優位性に挑戦

実店舗のスーパーマーケットが2024年の世界販売量の49%を支配し、買い物客にワンストップの利便性とインパルス表示エンドキャップを提供しました。マーチャンダイジングパートナーシップが目線の高さのフェーシングと通路内教育サイネージを確保しています。

オンライン小売はアルゴリズムによるレコメンデーション、当日配送、自動補充サブスクリプションに牽引されて年平均成長率(CAGR)18.4%で拡大しています。デジタルネイティブブランドは直接データフィードバックループを活用してイノベーションサイクルを短縮し、管理されたコホートを通じてテストされた限定版フレーバーをリリースしています。小売業者はサードパーティのビーガンリスティングを集約するマーケットプレイスモデルを立ち上げることで対応し、チャネルの境界を曖昧にしています。

地域分析

欧州は2024年の売上高の34%を占め、厳格な環境基準と統一された栄養基準から恩恵を受けています。欧州連合の有機ペットフードに関する規則2023/2419が小売業者の品揃えを植物性SKUへとシフトさせました。ドイツはスーパーマーケットでのVEGDOGおよびプライベートラベルのビーガンラインの取り扱いを通じて大陸の勢いを牽引し、英国は官民インキュベーターを通じた発酵タンパク質の研究開発を先導しています。イタリアのペットフード売上高は2023年に30億ユーロ(32億USD)を超え、プレミアムビーガンサブラインに直接流入する二桁のドッグフード拡大を記録しました。

北米は初期段階のベンチャーキャピタルと獣医分野の支持者からの熱心なサポートに牽引されて著しい成長を経験しました。米国ではWild Earthが2025年の破産前に国内シェア11%に達し、潜在的なスケールと資本リスクの両方を浮き彫りにしました。Louis Dreyfus Companyが2024年にサスカチュワン州にエンドウ豆タンパク質複合施設を建設することで、カナダの原材料自給率が向上し、米国や中国の濃縮物への依存が軽減されています。PURR法による規制の近代化は新規原材料の承認を加速させる一方で分散した州の監督を希薄化させる可能性があり、流動的なコンプライアンス環境を生み出しています。

アジア太平洋地域は可処分所得の増加と強烈なペットの人間化を背景に、2030年までの最速年平均成長率(CAGR)12.9%を記録しています。中国のeコマース大手は専用のビーガンペットフードセクションを設け、ライブストリームデモが懐疑的な消費者に給餌試験を実演しています。シンガポールを拠点とするメーカーは環境意識の高い都市生活者を対象とした昆虫ベースおよび豆腐副産物ブレンドを先駆けています。ベトナムのドッグフードカテゴリーはペットフード全体の支出の57.6%の市場貢献を示し、政府の自由貿易コミットメントが原材料輸入を容易にしています。地域的な障壁には、ウェットビーガンダイエット向けの限られたコールドチェーン物流と栄養表示の調和ギャップが含まれます。

競争環境

ビーガンドッグフード市場は、上位5社が世界売上高の35%を支配するにとどまり、資金力のある挑戦者に意味のある成長余地を残すことから、依然として中程度に分散しています。V-Dogは食料品、専門店、eコマース棚にまたがるマルチチャネルプレゼンスで際立っています。欧州のメーカーであるBenevoは30カ国以上に届く輸出重視の製造で続き、ドイツのスーパーマーケットにおけるプライベートラベル需要の高まりから恩恵を受けています。

主要企業は国際展開に先立ち、まず強固な地域基盤を確立しています。Vegdogはドイツとオーストリアのスーパーマーケットにおける強力なプレゼンスを通じてこの戦略を体現しています。2025年8月、OMNIは革新的なサブスクリプションモデルと獣医パートナーシップを通じて英国市場での支持を獲得しました。

精密発酵の分野にホワイトスペースの機会が存在しており、Bond Pet FoodsのようなHill's Pet Nutritionなどの主要メーカーとのパートナーシップを通じて、2024年にコストを削減しながら栄養プロファイルを維持する発酵動物タンパク質を供給しています。新興プレーヤーが勢いを増しており、チェコのスタートアップBene Meat Technologiesが培養ペットフードのEU登録を達成し、CalystaのFeedKind Petタンパク質がスケーラブルな発酵ベースの代替品を提供しています。技術採用は生産効率の向上と新原材料の開発を中心に展開されており、主要企業は独自の製品フォーミュラ、ターゲットを絞った小売コラボレーション、サブスクリプションモデルを活用して、競争が激化し急速に変化する市場で優位性を維持しています。

ビーガンドッグフード業界のリーダー企業

V-Dog

Benevo

Vegdog(Younikat GmbH)

Halo Pets (Garden of Vegan)

Omni Pet Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MarsapetはFeedKind Petタンパク質を使用した初の完全ダイエットであるMicroBellを発売しました。この製品はビーガン認証を取得しており、アレルギーを起こしやすい犬をターゲットとしています。

- 2024年11月:Palak JainがインドのビーガンペットフードブランドとしてPaws for Greensを立ち上げ、植物性ドッグフードの選択肢を先駆けました。このイニシアチブは持続可能でクルエルティフリーな栄養を推進し、インドのペットケア業界におけるマイルストーンを刻みました。

- 2024年7月:英国獣医師会は、新たな科学的データを引用し、栄養的に適切なビーガン犬用ダイエットへの反対を公式に撤回しました。

世界のビーガンドッグフード市場レポートの範囲

| ドライキブル |

| ウェット/缶詰 |

| トリートとチュウ |

| サプリメント |

| 大豆ベース |

| エンドウ豆・豆類ベース |

| ポテト・穀物ベース |

| 藻類・発酵由来タンパク質 |

| 子犬 |

| 成犬 |

| シニア |

| 小型犬種 |

| 中型犬種 |

| 大型犬種 |

| スーパーマーケットおよびハイパーマーケット |

| 専門ペットショップ |

| オンライン小売 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | ドライキブル | |

| ウェット/缶詰 | ||

| トリートとチュウ | ||

| サプリメント | ||

| 原材料源別 | 大豆ベース | |

| エンドウ豆・豆類ベース | ||

| ポテト・穀物ベース | ||

| 藻類・発酵由来タンパク質 | ||

| ライフステージ別 | 子犬 | |

| 成犬 | ||

| シニア | ||

| 犬のサイズ別 | 小型犬種 | |

| 中型犬種 | ||

| 大型犬種 | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| 専門ペットショップ | ||

| オンライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ビーガンドッグフード市場の現在の規模と予測市場規模は?

ビーガンドッグフードの市場規模は2025年に65億USDに達し、2030年までに98億USDに達すると予測されています。

どの地域が世界の販売をリードしていますか?

欧州は厳格な環境規制と高い消費者意識に牽引され、2024年の最大シェアである34%を占めました。

どの製品セグメントが最も急速に拡大していますか?

サプリメントは2030年までの年平均成長率(CAGR)12.6%で最高の予測成長を示しており、機能性付加製品への飼い主の関心を反映しています。

市場の競争状況はどうですか?

上位5社が世界売上高の35%を占めており、中程度の集中度と新規参入者にとって大きなホワイトスペースをもたらしています。

ビーガンダイエットは犬にとって臨床的に安全ですか?

査読研究と獣医師会の推薦により、適切に配合されたビーガンダイエットが長期間にわたって正常な健康指標を維持することが確認されています。

コストを低下させている技術的進歩は何ですか?

精密発酵は完全な動物と同一のタンパク質を生産し、高価な合成アミノ酸への依存を低減し、従来型キブルとの価格差を縮小しています。

最終更新日: