ビーガンキャットフードの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

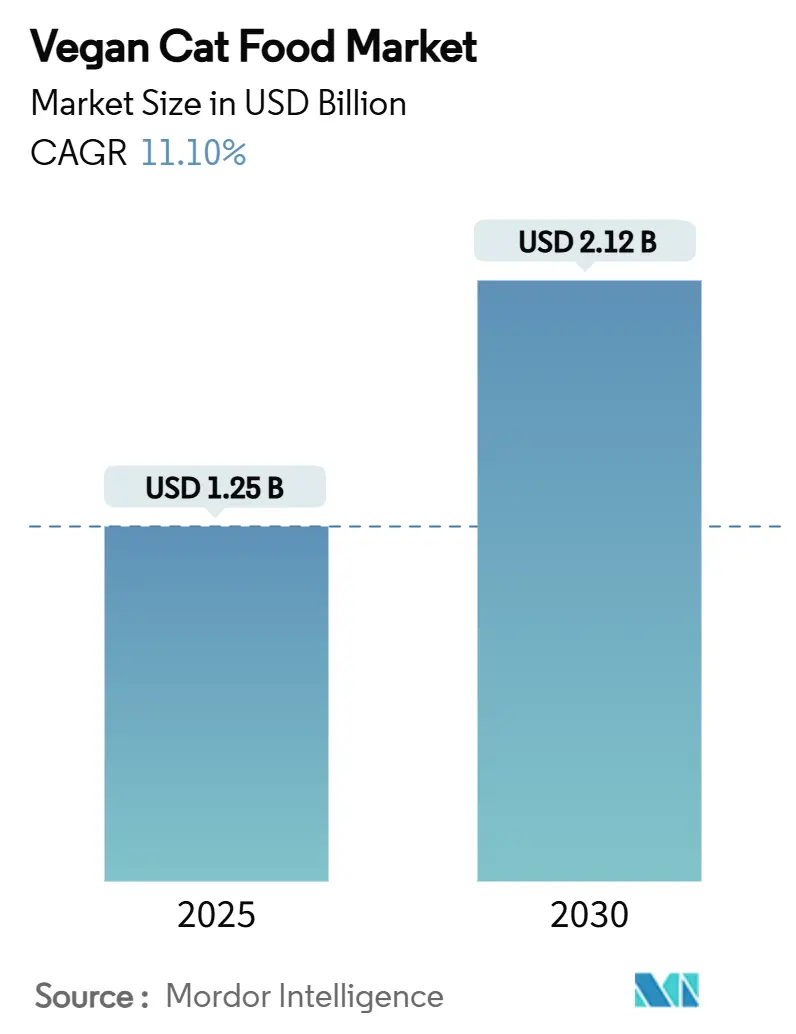

| 市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2030) | 2.12 十億米ドル |

| 成長率 (2025 - 2030) | 11.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビーガンキャットフード市場分析

ビーガンキャットフードの市場規模は2025年に12億5,000万米ドルに達し、2030年までに21億2,000万米ドルへと拡大する見込みで、予測期間中のCAGRは11.1%を反映しています。ペットの人間化の進展、動物性タンパク質に対する気候関連の供給リスクの加速、および合成タウリンと精密発酵における急速な製品革新がこの軌跡を支えています。ドライキブルが最大の収益シェアを占める一方、サブスクリプションサービス、透明性のある調達主張、フレッシュフードのポジショニングが支持を集める中、オンライン小売とフリーズドライ形態が成長をリードしています。北米が最大の地域市場であり続ける一方、アジア太平洋地域は拡大する中産階級のペット飼育とeコマースの普及を背景に最も急速な成長を記録しています。欧州の先駆的企業とベンチャー支援の新興企業、および持続可能な成長手段を求める消費財大手が共存しているため、業界の集中度は中程度にとどまっています。

主要レポートのポイント

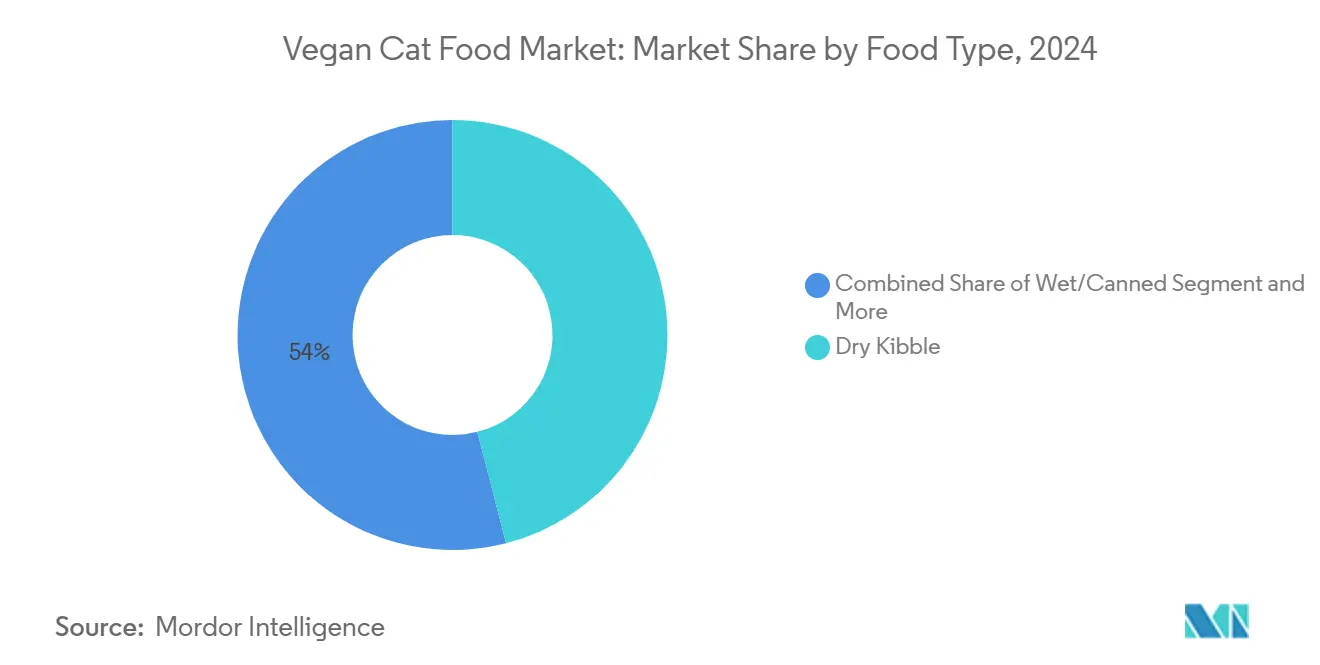

- 食品タイプ別では、ドライキブルが2024年のビーガンキャットフード市場シェアの46.0%をリードし、ウェット・缶詰代替品は2030年までCAGR 7.2%を記録する見込みです。

- タンパク質源別では、大豆が2024年のビーガンキャットフード市場規模の31.0%のシェアを保持し、エンドウ豆・レンズ豆タンパク質は2030年までCAGR 10.2%で拡大すると予測されています。

- 形態別では、押出成形が2024年のビーガンキャットフード市場規模の48.5%を占め、フリーズドライ製品はCAGR 11.4%で拡大しています。

- ライフステージ別では、成猫用フォーミュレーションが2024年の収益シェアの62.0%を占め、子猫用ダイエットは2030年までCAGR 9.1%で増加すると予測されています。

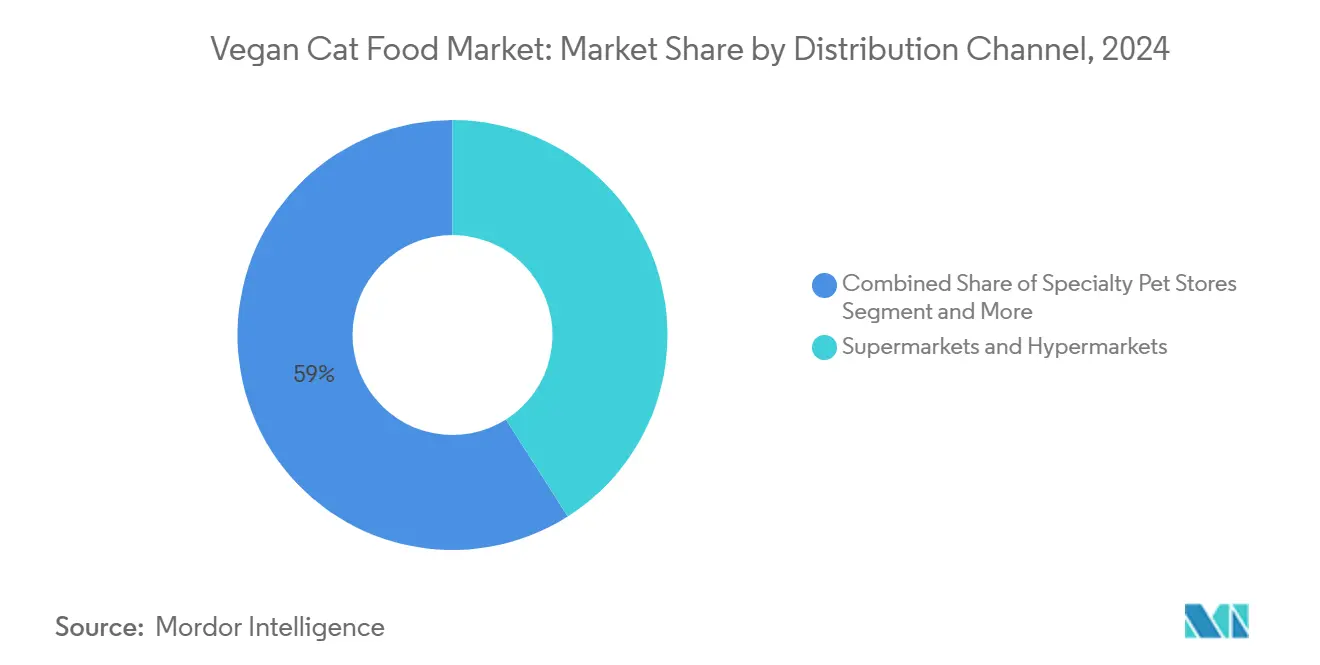

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2024年のビーガンキャットフード市場規模の41.0%のシェアを保持し、オンライン小売はCAGR 13.8%で成長しています。

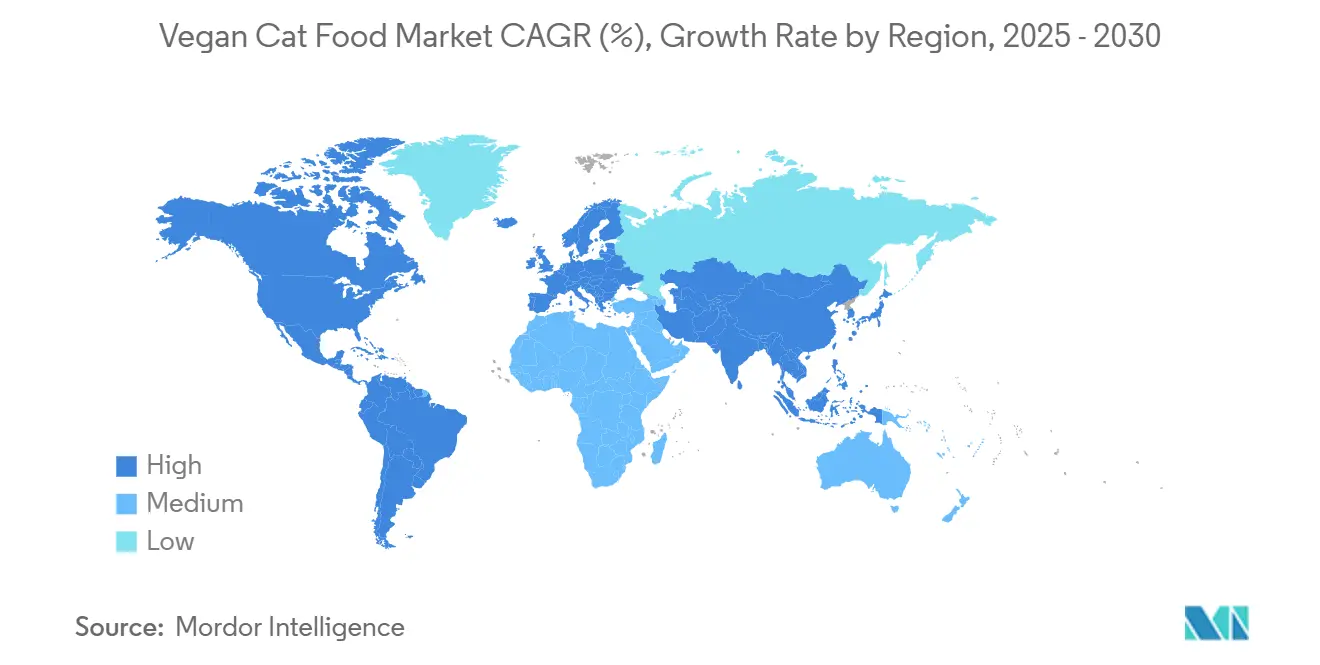

- 地域別では、北米が約44.5%のシェアを保持し、アジア太平洋地域は予測期間中にCAGR 11.5%で最も速く成長すると予測されています。

グローバルビーガンキャットフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペットの人間化が持続可能なダイエットを促進 | +3.2% | グローバル、特に北米と欧州で顕著 | 中期(2〜4年) |

| ペット選択に対するビーガン消費者の影響 | +2.8% | 北米、欧州、および都市部のアジア太平洋地域 | 短期(2年以内) |

| 人獣共通感染症リスクの認識 | +2.1% | グローバル、パンデミック後の市場で高まり | 中期(2〜4年) |

| 気候変動による食肉供給の不安定性 | +1.9% | グローバル、および供給制約地域 | 長期(4年以上) |

| 合成タウリンが栄養ギャップを解消 | +1.5% | グローバル、および技術依存市場 | 中期(2〜4年) |

| 炭素フットプリント開示義務 | +1.3% | 欧州から北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペット栄養選択に対するビーガン消費者の影響

植物性ライフスタイルの普及はペットの給餌習慣に直接反映されており、猫の飼い主の20%が持続可能性を理由にビーガンへの移行を検討しています。ソーシャルメディアはピアツーピアの教育を加速させ、ブランドトライアルを増幅させ、給餌の成功事例を共有するコミュニティを育成しています。実験室での栄養分析、全米飼料管理協会(AAFCO)適合証拠、および獣医師の証言を公表するブランドは、従来のマーケティング戦術よりも強いエンゲージメントを確保しています。この行動変容は、米国、ドイツ、日本の都市市場において、完全ビーガンダイエットのアドレス可能なベースを拡大しています。

人獣共通感染症リスクの認識

人獣共通感染症のアウトブレイクに対する一般の認識が、家畜由来の食材を含まないダイエットへの関心を高めており、より安全で衛生的であると認識されています。植物性代替品は、動物性タンパク質に関連する細菌汚染や抗生物質残留物への懸念をペットの飼い主が軽減するのに役立ちます。企業はリスク回避型のマーケティングメッセージにこの認識を活用する一方、規制当局は食料システムの強靭性を高めるために多様化されたタンパク質源を奨励しています。このドライバーは、パンデミックの記憶が新しく深刻なアジア太平洋市場において特に影響力を持ち続けています。

合成タウリンが栄養ギャップを解消

WAKKERの発酵ベースのタウリンは、石油誘導体を使用せずに絶対肉食動物の要件を満たす非合成ソリューションを提供します。並行して米国農務省(USDA)が資金提供する研究がスケーラビリティとコスト削減を加速させ、中規模フォーミュレーターへのアクセスを拡大しています[1]出典:国立食品農業研究所、「フェーズII:タウリンの微生物発酵」、nifa.usda.gov。完全な栄養プロファイルの達成がますます実現可能になるにつれ、専門家の懐疑論は引き続き薄れています。これにより、子猫やシニア猫向けのカスタマイズされたフォーミュラを含む、より大きな製品多様化への道が開かれています。

炭素フットプリント開示義務

欧州の法律は製造業者に温室効果ガスのフットプリントを定量化して公表することを義務付けており、肉ベースのレシピの高い排出集約度を浮き彫りにしています。[2]出典:欧州委員会、"2023年7月31日付委員会委任規則(EU)2023/2772、持続可能性報告基準に関する欧州議会および理事会の指令(EU)2022/2464を補足するもの、" europa.euその結果、植物性製品はコンプライアンスに適したソリューションとしてだけでなく、戦略的なマーケティング差別化要因としても支持を集めています。この変化は、研究開発の投資優先事項にますます影響を与え、小売業者の棚スペースの決定を導いています。一方、北米の規制当局も同様の透明性フレームワークに向けて前進しており、グローバルなフォーミュレーション戦略を再形成し、ペットフードセクター全体で持続可能性主導のイノベーションを加速させる可能性のある波及効果を示唆しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 栄養の適切性に対する懐疑論 | −2.8% | グローバル、特に獣医コミュニティで顕著 | 中期(2〜4年) |

| 従来の食品との価格プレミアムギャップ | −2.3% | 価格に敏感な市場、および新興経済国 | 短期(2年以内) |

| 嗜好性の課題 | −1.9% | グローバル、地域の嗜好により異なる | 中期(2〜4年) |

| 輸入植物性タンパク質への依存 | −1.5% | 輸入依存市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養の適切性に対する懐疑論

専門家団体は、ビーガンの猫用ダイエットに関する長期的なエビデンスは依然として限られていると警告しており、保守的な給餌推奨を促しています。英国獣医師会の2024年レポートは、日常的な推奨の前に厳格な試験を求めています[3]出典:英国獣医師会、「BVA伴侶動物給餌ワーキンググループレポート」、bva.co.uk。同等またはより改善された健康アウトカムを示す査読済み研究が徐々に意見を変えつつありますが、広範なコンセンサスには複数年にわたる縦断的データが必要です。独立した研究への投資と継続教育のアウトリーチが信頼のギャップを縮め、臨床的受容を加速させることができます。

嗜好性の課題

猫は強い感覚的嗜好を示し、肉からのアロマやマウスフィールの逸脱は受容性を低下させ、廃棄や消費者の不満につながる可能性があります。押出成形、フレーバーマスキング、および脂質マイクロカプセル化の進歩により受容スコアは改善されましたが、一貫した嗜好性の同等性は依然として達成困難です。培養チキンフレーバーや藻類油を試みるブランドは、ビーガンの主張を損なうことなく官能的な手がかりを再現しようとしていますが、規制上の承認とコストの障壁が依然として存在します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

食品タイプ別:ドライキブルがリーダーシップを維持しながらウェット・フレッシュが勢いを増す

ドライキブルセグメントは2024年のビーガンキャットフード市場シェアの46.0%を占め、価格優位性、棚安定性、および広範な流通に支えられています。水分補給の利点を背景にしたウェット・缶詰ラインは、歴史的な受容ギャップを縮める強化されたテクスチャー技術と拡大されたフレーバー範囲を反映して、CAGR 7.2%で上回ると予測されています。人間化トレンドに後押しされたトリーツとスナックは、飼い主がペットに機能的または贅沢なエクストラを与えることで堅調な成長を示しています。

見通し期間中、製造業者は押出成形の設定を微調整し、タンパク質ブレンドを最適化して嗜好性を改善し、プレミアムウェット・フレッシュ製品が支持を集める中でドライ製品の関連性を維持しています。フレッシュ・冷蔵食品のビーガンキャットフードセグメントは二桁成長を記録すると予測されていますが、コールドチェーンロジスティクスが広範な普及を引き続き制限しています。消費者はフォーマット間でのローテーションを増やしており、カテゴリー横断的な購買を促進し、カテゴリー全体の一人当たり支出を押し上げています。

タンパク質源別:エンドウ豆タンパク質のイノベーションがカテゴリー成長を支える

大豆レシピは2024年のビーガンキャットフード市場規模の31.0%を維持し、コスト効率と完全なアミノ酸プロファイルに支えられています。低アレルゲン性のポジショニングと非GMO主張を提供するエンドウ豆・レンズ豆タンパク質は、新しい分画プラントが供給のボトルネックを解消するにつれて、CAGR 10.2%に向けて準備が整っています。小麦とジャガイモのタンパク質は重要な二次的選択肢であり続けますが、アレルゲンの懸念と炭水化物の認識がその上昇余地を制限しています。

精密発酵成分が商業パイプラインに参入し、消化率の向上と機能的利点を持つデザイナータンパク質を提供しています。これらの革新的な原料は、炭素削減と持続可能性のナラティブに沿いながらプレミアム価格を実現しています。同時に、サプライチェーンの多様化が関税変動と地政学的リスクへのエクスポージャーを軽減するのに役立っています。しかし、特に欧州における持続的な樹脂不足とエネルギーコストの上昇が、生産能力を断続的に制約し、次世代ビーガンキャットフードフォーミュレーションのスケールアップのタイムラインを遅らせる可能性があります。

形態別:フリーズドライ形態がプレミアム棚スペースを獲得

押出成形ビーガンキャットフードは、効率的なスループットと低水分含量を背景に、2024年のビーガンキャットフード市場シェアの48.5%を占めました。生食に近い栄養と常温保存を組み合わせたフリーズドライ製品は、専門小売業者がウルトラプレミアムSKUにより多くのフェーシングを割り当てるにつれて、CAGR 11.4%が見込まれています。缶詰とパテの製品は、高い嗜好性と水分補給の提供から恩恵を受け、着実に成長すると予測されています。

高圧処理と穏やかな乾燥技術への投資がビタミンの完全性を保持し、プレミアム形態の栄養的魅力を高めています。しかし、売上原価は従来のキブルより約25〜30%高く、低所得消費者セグメントでの普及を制約しています。連続フリーズドライ技術の新興イノベーションは2027年以降にこのコストギャップを縮小すると予測されており、栄養密度が高く最小限に加工されたビーガンキャットフードオプションへのアクセスを拡大し、より広範な市場受容を促進する可能性があります。

流通チャネル別:デジタルエコシステムが市場アクセスを再定義

スーパーマーケットおよびハイパーマーケットは2024年のビーガンキャットフード市場規模の41.0%を占めてトップアウトレットであり続けましたが、サブスクリプションプログラムと自動補充がチャーンを削減するにつれて、オンライン小売はCAGR 13.8%に向かっています。専門ペットストアはオンライン小売チャネルに近い成長を遂げており、スタッフの専門知識とキュレーションされた品揃えを活用して初めての購入者を教育しています。獣医クリニックは信頼性を高めますが、より遅い成長は限られた棚スペースとより高い製品回転要件を反映しています。

ダイレクトトゥコンシューマーブランドはファーストパーティデータを活用してフォーミュレーションを微調整し、顧客ロイヤルティを強化し、付加価値のためにテレニュートリションサービスを統合しています。同時に、ロジスティクスパートナーはフレッシュで傷みやすい製品への需要の高まりに対応するためにコールドチェーンインフラを拡大しています。オムニチャネル小売業者もクリック・アンド・コレクトモデルを試験的に導入しており、店内体験とデジタルの利便性をシームレスに融合させ、進化する消費者の期待に応え、複数のタッチポイントにわたるアクセシビリティを向上させています。

ライフステージ別:専門的な子猫用ダイエットがフォーミュレーションの課題を提示

成猫用メンテナンスダイエットは2024年のビーガンキャットフード市場規模の62.0%を占め、広範な適用性と確立された栄養検証データセットを反映しています。より高いタウリン、DHA、リジンレベルを必要とする子猫用フォーミュラは、合成栄養素の入手可能性と臨床データがフォーミュレーションの複雑さを緩和するにつれて、CAGR 9.1%で拡大するでしょう。シニア製品は、藻類由来のオメガ3オイルで関節と腎臓の健康に対応しながら、着実に増加すると予測されています。

免疫サポート、ヘアボールコントロール、消化器の健康などのターゲットを絞った機能的主張は、製品提供を差別化し、プレミアム価格を正当化するのに役立ちます。ライフステージ固有の給餌試験に投資し、文書化するブランドは、獣医師と識別力のある消費者の両方からより大きな信頼性を構築します。このエビデンスに基づくアプローチは、ブランドの信頼を強化するだけでなく、専門セグメントへの浸透を加速させ、猫のライフステージ全体にわたる異なる健康と栄養ニーズに対応するカスタマイズされたフォーミュレーションへの道を開きます。

地域分析

北米は最高の地域収益を生み出し、2024年のビーガンキャットフード市場シェアの約44.5%を占め、成熟したプレミアムペットフード文化、全米飼料管理協会(AAFCO)からの規制の明確性、および強力なeコマースインフラに牽引されています。市場はサブスクリプション普及の増加と獣医専門家からの支持の高まりに支えられ、着実に拡大すると予測されています。より広範なインフレ圧力が緩和する中でも、堅調な消費者支出がカテゴリーの勢いを引き続き強化しています。

アジア太平洋地域は主要な需要ホットスポットとして浮上し、急勾配のCAGR 11.5%で成長すると予測されています。これは、可処分所得の増加、成長するミレニアル世代の中産階級、および広範なデジタルコマースの普及によって促進されており、急速なプレミアム化に貢献しています。代替タンパク質インフラに関する政府の支援的な取り組みと新規成分に対する肯定的な文化的認識が、地域での普及をさらに加速させています。

欧州は成長において第2位にランクされ、植物性ダイエットに対する高い消費者意識と、厳格なオーガニックラベリング基準を含む進歩的な政策フレームワークに支えられています。ペット向け培養タンパク質とエコラベリングスキームの進歩が地域のイノベーションランドスケープを強化しています。先行ブランドと専門小売業者が栄養の適切性と環境上の利点について消費者を教育する上で重要な役割を果たしています。

競合ランドスケープ

ビーガンキャットフード市場は中程度の集中度を示しています。Ami Planet SrlやVeggieanimalsなどの企業は、強力なフォーミュレーションの一貫性、確立された流通ネットワーク、および消費者信頼の歴史を活用して競争上の優位性を維持しています。これらのブランドはしばしばセグメントのパイオニアとして認識されており、成分の完全性、嗜好性、および猫の栄養要件への準拠に焦点を当てています。そのポートフォリオには通常、倫理的に意識の高いペットオーナーが完全植物性ソリューションを求めるニーズに応えるために位置付けられたドライおよびウェット形態が含まれています。

Compassion Circle, Inc.は、栄養の適切性のためにフォーミュレーションされ、ニッチだが献身的な消費者ベースに支えられた長年のVegeCat製品を通じて持続的なロイヤルティを獲得しています。同様に、VGRRR Pet Food Inc.は、猫の健康に合わせた消化率と必須アミノ酸プロファイルに焦点を当てた独自のブレンドで市場プレゼンスを拡大しています。市場の進化に貢献する追加のプレーヤーには、Wysong、Vitaveg、Nature's HUG Pet Food Inc.、Vegan Petが含まれます。

Wysongは、慎重な加工技術を通じて栄養の完全性を保持することに焦点を当て、そのビーガンラインを引き続き強化しています。Vitavegは、純粋さと機能的栄養を強調した限定成分レシピを開発しています。Nature's HUGは、環境への影響を軽減する代替タンパク質源とクリーンラベルのポジショニングで差別化しています。この分野の長年のブランドであるVegan Petは、一貫した製品品質と獣医師に基づいたフォーミュレーションを通じて関連性を維持しています。成分サプライヤー、獣医アドバイザー、およびフルフィルメントパートナーとの戦略的コラボレーションは、製品検証、市場投入スピード、および長期的な消費者信頼のために引き続き不可欠です。

ビーガンキャットフード産業リーダー

Amì Planet Srl

Veggieanimals

VGRRR

Nature's HUG Pet Food Inc.

Benevo (Vegeco Ltd)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Prefera PetfoodがイギリスのビーガンペットフードスタートアップTHE PACKを買収しました。この動きにより、Preferaの気候スマートで低炭素の猫用食品における地位が強化され、THE PACKの植物性フォーミュレーションの専門知識とPreferaの製造・スケールが統合されます。

- 2024年8月:Wild Earthは、動物性タンパク質を使用せずに全米飼料管理協会(AAFCO)基準を満たすようにフォーミュレーションされた、Unicorn Patéとしてブランド化された初の栄養的に完全なビーガンウェット猫用食品を発売しました。この製品にはレンズ豆、エンドウ豆、サツマイモ、マイクロアルジェが含まれ、猫の健康要件を満たすためにタウリンと必須栄養素が補充されています。

- 2023年10月:CULT Food ScienceのNoochiesブランドが、独自の栄養酵母を組み込んだフリーズドライビーガン猫用トリーツを発売し、嗜好性と栄養の完全性の両方を向上させました。

グローバルビーガンキャットフード市場レポートの範囲

| ドライキブル |

| ウェット/缶詰 |

| トリーツとスナック |

| 大豆 |

| エンドウ豆・レンズ豆タンパク質 |

| ジャガイモ、小麦およびその他の穀物 |

| 押出成形 |

| 缶詰 |

| フリーズドライ/乾燥 |

| 子猫 |

| 成猫 |

| シニア猫 |

| スーパーマーケットおよびハイパーマーケット |

| 専門ペットストア |

| 獣医クリニック |

| オンライン小売 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東のその他の地域 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカのその他の地域 |

| 食品タイプ別 | ドライキブル | |

| ウェット/缶詰 | ||

| トリーツとスナック | ||

| タンパク質源別 | 大豆 | |

| エンドウ豆・レンズ豆タンパク質 | ||

| ジャガイモ、小麦およびその他の穀物 | ||

| 形態別 | 押出成形 | |

| 缶詰 | ||

| フリーズドライ/乾燥 | ||

| ライフステージ別 | 子猫 | |

| 成猫 | ||

| シニア猫 | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| 専門ペットストア | ||

| 獣医クリニック | ||

| オンライン小売 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカのその他の地域 | ||

レポートで回答される主要な質問

ビーガンキャットフード市場の現在の価値はいくらですか?

市場は2025年に12億5,000万米ドルを生み出し、2030年までに21億2,000万米ドルに達すると予測されています。

最も急速に拡大している製品形態はどれですか?

フリーズドライビーガンキャットフードはCAGR 11.4%で増加する見込みで、プレミアム化と最小限の加工の魅力を反映しています。

ビーガンキャットフードにおいてタウリンが重要な理由は何ですか?

タウリンは猫の健康に不可欠であり、発酵ベースの合成タウリンが今や栄養的に完全な植物性ダイエットを可能にしています。

販売におけるオンライン小売の重要性はどの程度ですか?

サブスクリプションモデルとダイレクトトゥコンシューマープラットフォームが支持を集める中、オンラインチャネルはCAGR 13.8%を記録しています。

最終更新日: