血管麻痺性ショックに対するバソプレシン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

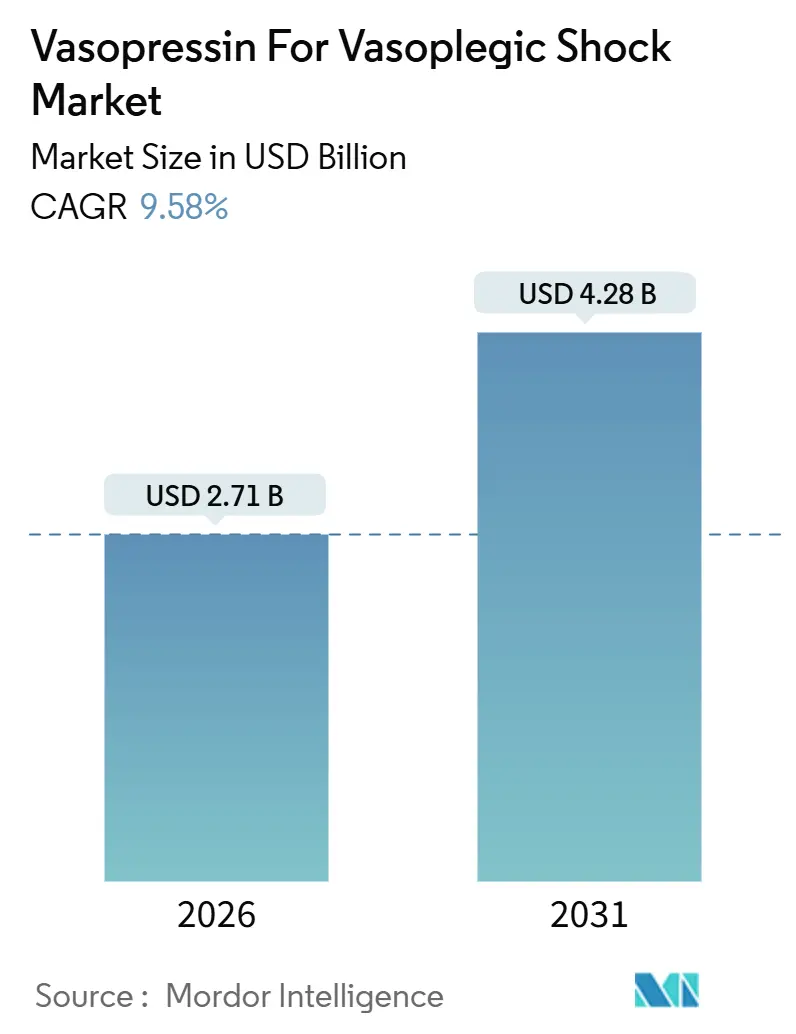

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 4.28 十億米ドル |

| 成長率 (2026 - 2031) | 9.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管麻痺性ショックに対するバソプレシン市場分析

血管麻痺性ショックに対するバソプレシン市場規模は2026年に27億1,000万USDと推定され、予測期間(2026年~2031年)にCAGR 9.58%で成長し、2031年までに42億8,000万USDに達すると予測されています。

堅固なプロトコル主導の蘇生経路、低侵襲心臓手術の拡大、およびメディケア償還の整合が採用を加速させています。注射液が引き続き主流を占める一方、室温安定性が評価される凍結乾燥粉末が存在感を高めています。クローズドループ型スマートポンプが滴定を自動化し、持続点滴の使用を促進する中、外来手術センター(ASC)が最も急成長するケアセッティングとして台頭しています。北米のリードは国内ペプチド製造能力と支払者カバレッジによって維持されていますが、アジア太平洋は中国およびインドのジェネリック生産を背景にさらに速いペースで拡大しています。競争の激しさは分子革新よりもサプライチェーンの強靭性に集中しており、API不足とアンジオテンシンIIの台頭が主要なリスクとして挙げられます。

主要レポートのポイント

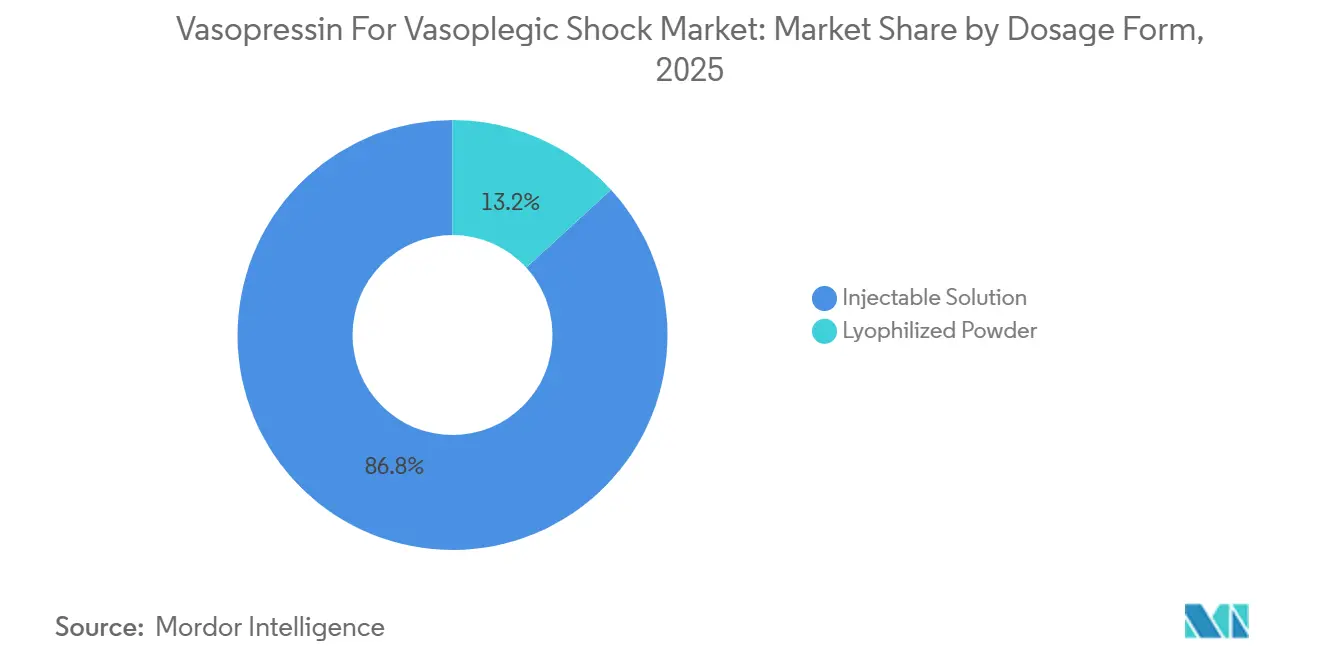

- 剤形別では、注射液が2025年の血管麻痺性ショックに対するバソプレシン市場シェアの86.81%を占め、凍結乾燥粉末は2031年までに10.30%のCAGRで拡大する見込みです。

- 投与経路別では、持続点滴が2025年の血管麻痺性ショックに対するバソプレシン市場の65.57%を占め、2031年までに11.31%のCAGRで成長すると予測されています。

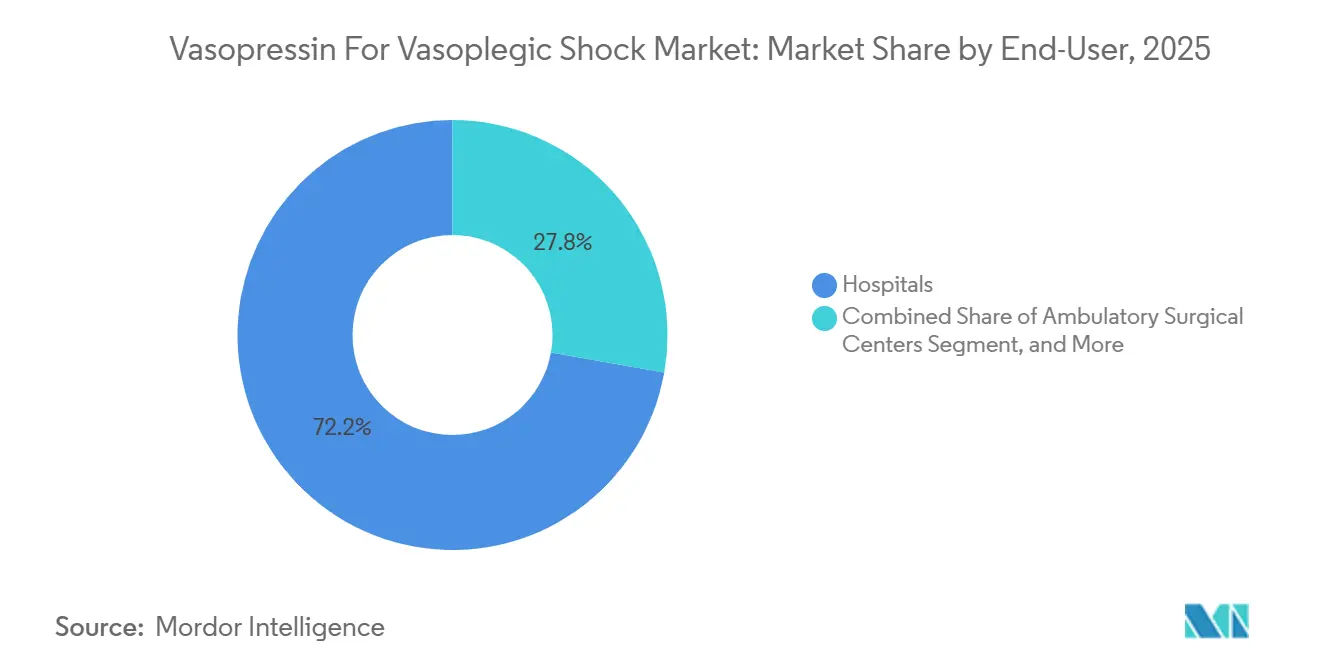

- エンドユーザー別では、病院が2025年の収益の72.22%を占め、ASCは2031年までに12.09%のCAGRを記録すると予測されています。

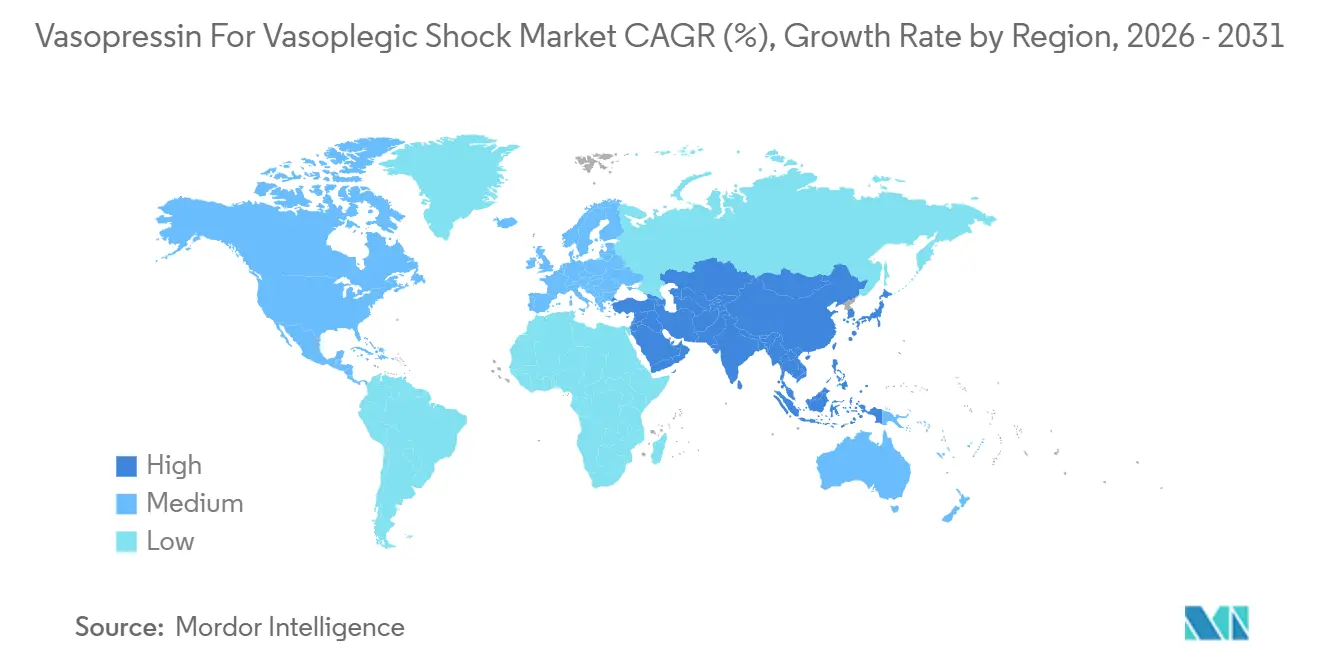

- 地域別では、北米が2025年の収益の46.83%でリードし、アジア太平洋は2031年までに14.93%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル血管麻痺性ショックに対するバソプレシン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ノルエピネフリン抵抗性治療薬の 供給不足 | +1.8% | 北米、EU | 短期(2年以内) |

| プロトコル主導の周術期管理 | +1.5% | 北米、EU、APACハブへ拡大中 | 中期(2~4年) |

| 心臓手術件数の増加 | +1.6% | 中国、インド、日本、北米、西欧 | 長期(4年以上) |

| 費用対効果の高いジェネリックへの処方集の傾斜 | +1.3% | グローバル、特に米国、インド、中国で顕著 | 中期(2~4年) |

| 保存安定性に優れた凍結乾燥製剤 | +1.4% | 北米農村部、APACの地方都市 | 中期(2~4年) |

| クローズドループ型スマートポンプアルゴリズム | +1.2% | 北米、EUの早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ノルエピネフリン抵抗性血管麻痺性ショック治療薬の供給不足

バソプレシンはカテコールアミンが無効な場合に重要な役割を果たします。2025年のESICMガイドラインは、高用量ノルエピネフリン投与時の不整脈リスクが低いことを理由に、バソプレシンを優先的な補助薬として推奨しています。[1]欧州集中治療医学会、「ショック管理に関するESICMガイドライン2025」、ESICM.ORG 心肺バイパス症例の約25%が難治性血管麻痺を発症し、2024年の欧州心肺バイパスベストプラクティス(EBCP)ガイドラインはバソプレシンを事前印刷オーダーセットに組み込み、採用初年度に病院での使用率を30~40%押し上げています。この一時的な救済使用からプロトコル義務的治療への転換は需要を安定させ、血管麻痺性ショックに対するバソプレシン市場を競合侵食から守っています。

プロトコル主導の周術期血行動態管理の採用拡大

標準化されたバンドルが昇圧薬のエスカレーションを導くようになっています。2024年のANDROMEDA-SHOCK-2プロトコルは、適切なノルエピネフリン投与にもかかわらず毛細血管再充満時間が4.5秒を超える場合にバソプレシンを追加することを規定しています。[2]クリティカルケアメディシン、「ANDROMEDA-SHOCK-2プロトコル」、CCMJOURNAL.COM フランスのSFARガイドラインもこの指針を踏襲しており、病院が複数年の一括契約を締結するに至っています。自動化により、電子記録が基準を検知した時点で看護師が治療を開始できるようになり、バソプレシンの使用がステップダウンユニットおよび麻酔後ケアユニットにまで拡大しています。

急速に高齢化する人口における心臓手術件数の増加

弁置換術およびCABG手術が増加しています。日本の厚生労働省によると、2024年の心臓手術における75歳以上の患者の割合は42%に達し、2020年の35%から上昇しています。中国では2024年のCABGが前年比19%増加し、その大部分は欧米のプロトコルを採用している一次医療機関で行われています。ガイドラインが現在バソプレシンのより早期の開始を推奨しているため、手術件数の増加が薬剤消費量の増加に直結し、需要の成長を複合的に押し上げています。

ICU普及を可能にする保存安定性に優れた凍結乾燥製剤の改良

凍結乾燥粉末は室温での有効期間を36ヶ月に延長し、小規模病院が冷蔵保管による廃棄を回避できるようにします。USP第1207章はより簡便な使用期限遵守を理由にこのような製品を支持しています。ロボット型ディスペンサーは常温バイアルをより効率的に保管でき、農村部の予算は廃棄ロスの低減から恩恵を受けます。これらの要因が当該剤形の市場平均を上回る成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペプチドAPIの繰り返す不足 | -0.9% | 北米、EU、グローバルへの波及 | 短期(2年以内) |

| 非カテコール系代替薬への関心 | -0.7% | 北米、EU、APACでの早期採用 | 中期(2~4年) |

| 敗血症性ショックに関する制限的ガイドライン | -0.8% | 北米、EU | 中期(2~4年) |

| USPバルクペプチド改訂の保留 | -0.6% | 北米、EUのメーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

限られたペプチド合成能力に起因するAPIの繰り返す不足

商業規模のペプチドAPIを製造できるグローバル工場が50未満であるため、単一拠点での操業停止が世界中に波及します。ASHPは2025年3月にFresenius Kabiの工場障害を受けてバソプレシンを不足品目に指定し、病院への割当を30%削減せざるを得ない状況となりました。[3]米国病院薬剤師会、「現在の医薬品不足:バソプレシン」、ASHP.ORG FDAのデータによると、ペプチドの不足は平均18ヶ月続き、平均9ヶ月の低分子医薬品の不足と比較して長期化しています。このようなボトルネックは数量成長を抑制し、病院を高用量カテコールアミンへの回帰に追い込みます。

アンジオテンシンIIなどの非カテコール系代替薬への関心の高まり

アンジオテンシンII(ジアプレザ)はAT1受容体を活性化し、バソプレシン経路を迂回します。2024年のイタリアのデルファイコンセンサスは、バソプレシン・ノルエピネフリン併用が6時間以内に無効な場合に推奨しています。実臨床のATHOS-3データでは、三重難治性疾患患者においてMAP達成率69%が示されています。治療費はバソプレシンの40~60USDに対して1,200USDと高額ですが、バリューベース契約によってその差は縮まりつつあります。難治性症例の10%を獲得するだけでも、2030年までにプレミアム需要セグメントに打撃を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:凍結乾燥粉末が物流上の優位性で存在感を高める

注射液は2025年の血管麻痺性ショックに対するバソプレシン市場シェアの86.81%を占め、主流の地位を維持しています。しかし凍結乾燥粉末は10.30%のCAGRで成長すると予測されており、コールドチェーンインフラが不足している施設に恩恵をもたらします。USP第797章の改訂により調製液の使用期限が厳格化され、FDA承認の粉末バイアルへの移行が加速しています。北米農村部やAPACの地方都市にある地域病院は、廃棄ロスや労働集約的な冷蔵管理を抑制するために凍結乾燥在庫を好む傾向にあります。大規模な三次医療機関は、薬局自動化システムがすでに冷蔵保管と統合されているため、依然として液剤を選択しています。この乖離は、剤形の選好が臨床適応よりも施設規模と相関するようになることを意味しています。

凍結乾燥粉末のバイアル1本あたり15~20%の価格プレミアムは、有効期限切れの減少によって相殺されます。採用はさらに、室温バイアルを冷蔵品よりも迅速に取り出せるロボット型ディスペンサーによって促進されています。一方、注射液の血管麻痺性ショックに対するバソプレシン市場は絶対値では拡大を続けていますが、剤形に対するガイドラインの中立性が所有コストを決定要因とするため、そのペースは緩やかです。

投与経路別:持続点滴が主流、スマートポンプが後押し

持続静脈内点滴は2025年の血管麻痺性ショックに対するバソプレシン市場の65.57%のシェアを占め、2031年までに11.31%のCAGRで成長すると予測されています。これはリアルタイムの動脈圧に基づいて投与量を自動調整するクローズドループアルゴリズムによって牽引されています。スマートポンプは人的エラーを最小化し、0.03~0.04単位/分のベースラインに関するESICMの推奨に沿って血行動態を安定させます。間欠的ボーラスは静脈瘤出血を管理する救急部門でのみ一般的です。ANDROMEDA-SHOCK-2プロトコルを採用した病院では、昇圧薬関連の有害事象が25~30%減少したと報告されており、点滴の優位性が裏付けられています。

米国のICUにおけるスマートポンプの普及率が70%を超えるにつれ、持続点滴のシェアは2030年までに75%を超える可能性があります。ボーラス投与は、ポンプのセットアップ時間が許容されないニッチな適応症において継続されるでしょう。特定の投与経路を義務付ける規制機関は存在せず、施設のプロトコルが点滴の継続的な成長を牽引しています。

エンドユーザー別:外来手術センターが成長のフロンティアとして台頭

病院は2025年の収益の72.22%を占め、複雑な心臓手術および敗血症性ショックケアによって支えられています。しかしASCは12.09%のCAGRで拡大しています。メディケアの2024年における経カテーテル大動脈弁置換術のASCリストへの追加により、これらのセンターは日帰り患者向けに昇圧薬を備蓄することが求められています。症例数が少ないため、ASCは幅広い適応症をカバーする単剤ソリューションを好む傾向があり、バソプレシンをより適応が限定されたカテコールアミンに対して有利な位置に置いています。学術医療センターは規模は小さいものの、後にコミュニティ全体で採用されるSEPSIS-BRAINなどの研究的プロトコルを先導しています。

ASCに関連する血管麻痺性ショックに対するバソプレシン市場は、外来弁インターベンションの普及に伴い2031年までに倍増する可能性があります。病院は緊急の敗血症性ショック症例量により支配的なシェアを維持しますが、ケアサイトの移行は全体的な需要の減少ではなく、流通チャネルの構造的変化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年の収益の46.83%でリードしており、メディケアのカバレッジおよび国内ペプチド合成を優先するFDAの緩和規則によって支えられています。米国胸部外科学会は2024年の心臓手術オーダーセットにバソプレシンを組み込み、1,100以上の米国病院での予測可能な一括購入を促進しました。カナダの州処方集は2025年に18~22%の価格削減を交渉し、緊急カートへの備蓄を拡大しました。メキシコのIMSSガイドラインは分布性ショックに対するバソプレシンを新たに推奨し、公立病院での新たな需要を解放しました。

アジア太平洋は最も急成長している地域であり、2031年までに14.93%のCAGRが見込まれています。中国では2024年のCABGが前年比19%急増し、インドではCDSCOが3種類のジェネリック昇圧薬を承認し、価格競争を引き起こしました。日本の厳格な償還制度は使用を心臓手術後の血管麻痺に限定していますが、高齢化コホートがベースラインの需要量を維持しています。韓国は2024年の必須医薬品リストにバソプレシンを追加し、6ヶ月以内に35%の普及率向上をもたらしました。

2024年のEBCPガイドラインは加盟国間の血管麻痺プロトコルを統一し、EMAの集中審査経路を通じたクロスボーダーのジェネリック上市を促進しました。ドイツ、英国、フランスは大規模な心臓手術症例数により地域需要を牽引しています。中東・アフリカおよび南米は外科インフラの制限により規模が小さいままですが、サウジアラビアおよびUAEは国家医療変革アジェンダのもとで三次医療能力を強化しています。

競合情勢

上位5社であるFresenius Kabi、Baxter、Pfizer、Hikma、およびPar Pharmaceuticalは2025年に推定で相当なシェアを保有しており、血管麻痺性ショックに対するバソプレシン市場は中程度の集中度を示しています。競争はサプライチェーンの強靭性を中心に展開されており、ペプチドが特許切れであるため分子の差別化は意味をなしません。GPO契約が複数年の数量を固定するため、検査実績が決定的な要素となります。AmphastarやEagleのような垂直統合型プレーヤーは、社内合成によってAPIの不足に対してヘッジしています。ASHPの2025年3月の不足アラートは単一拠点リスクを浮き彫りにし、GPOが単価が高くても供給源を多様化するよう促しました。

ホワイトスペースは3つのニッチに存在します:バソプレシンバイアルと点滴セットを組み合わせたASCバンドルキット、事前検証済み薬剤ライブラリとのクローズドループポンプ統合、および農村施設とAPACの地方都市向けに特化した凍結乾燥SKUです。USPバルクペプチド改訂の保留はコンプライアンスコストを上昇させ、より資本力のある事業者への上流合成の集約を促す可能性があります。特許活動は現在、新規アナログよりも配合バッグおよびオートインジェクターに集中しており、将来の競争優位は研究開発の突破口よりも製造の機動性から生まれることを示しています。

血管麻痺性ショックに対するバソプレシン産業リーダー

Amneal Pharmaceuticals

Sun Pharmaceutical

Amneal Pharmaceuticals

Pfizer Inc.

Gland Pharma

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Gland PharmaはFDAより5%ブドウ糖液中バソプレシン注射液(40単位/100mLバイアル)の即時使用可能製剤の承認を取得し、20単位/100mLバイアルについては仮承認を取得しました。

- 2024年12月:EndoはインドのインドールにあるFDA承認の新たな無菌製造サイトでVasostractを商業化するFDA承認を受け、20,000平方フィートの無菌製造能力を追加しました。

グローバル血管麻痺性ショックに対するバソプレシン市場レポートの調査範囲

血管麻痺性ショックに対するバソプレシン市場は、血管麻痺性・血管拡張性ショックの管理に特定的に適応、適応外使用、または研究されているバソプレシン製剤のグローバル商業市場を包含しています。

血管麻痺性ショックに対するバソプレシン市場レポートは、剤形(注射液、凍結乾燥粉末)、投与経路(静脈内ボーラス、持続静脈内点滴)、エンドユーザー(病院、外来手術センター、学術医療センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 注射液 |

| 凍結乾燥粉末 |

| 静脈内ボーラス |

| 持続静脈内点滴 |

| 病院 |

| 外来手術センター |

| 学術医療センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 剤形別 | 注射液 | |

| 凍結乾燥粉末 | ||

| 投与経路別 | 静脈内ボーラス | |

| 持続静脈内点滴 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 学術医療センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのバソプレシン販売のCAGR予測は?

血管麻痺性ショックに対するバソプレシン市場は2026年から2031年にかけて9.58%のCAGRで拡大すると予測されています。

最も急成長している剤形は何ですか?

凍結乾燥粉末は室温安定性により注射液を上回り、10.30%のCAGRで成長すると予測されています。

ASCが重要な購買者となっている理由は何ですか?

メディケアが外来経カテーテル大動脈弁置換術を償還対象とするようになり、ASCは日帰り心臓手術患者向けにバソプレシンを備蓄することが求められ、そのチャネルで12.09%のCAGRを牽引しています。

API不足は医薬品の入手可能性にどのような影響を与えますか?

グローバルなペプチド合成能力の限界が長期的な不足を招き、病院はバソプレシンを配給し複数の供給者を求めることを余儀なくされています。

最も急成長している地域はどこですか?

アジア太平洋は中国とインドにおける心臓手術の増加とジェネリック製造の拡大に牽引され、14.93%のCAGRを記録すると予測されています。

最終更新日: