ユーティリティ・テレイン・ビークル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

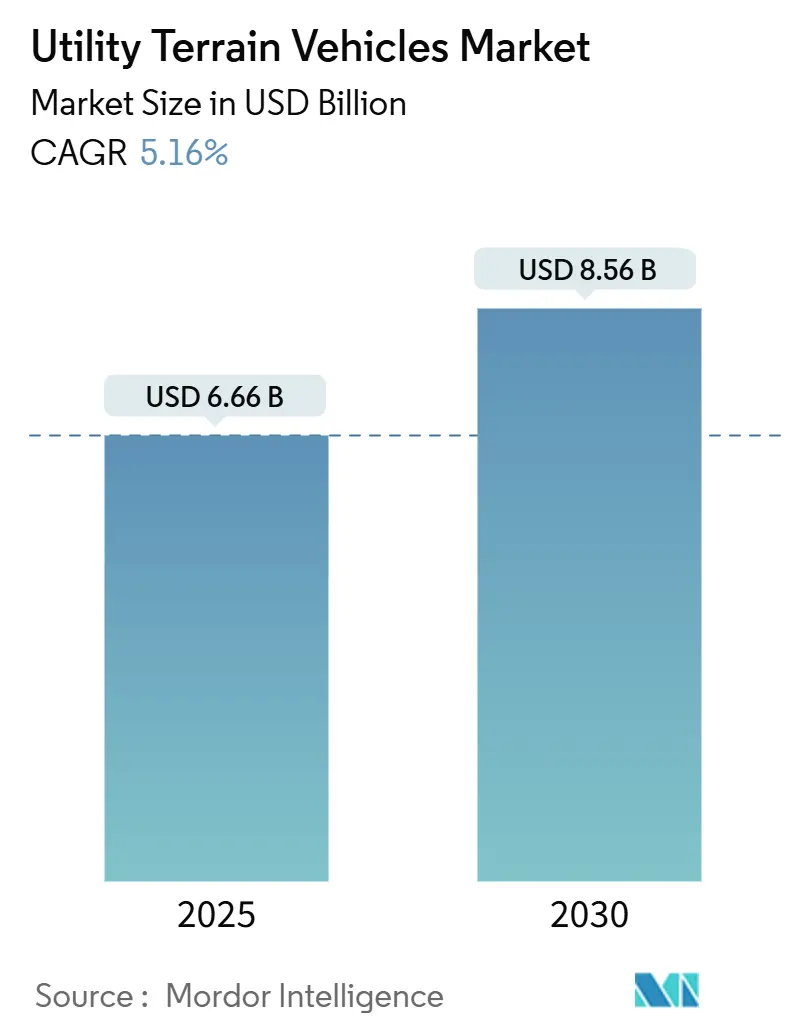

| 市場規模 (2025) | 6.66 十億米ドル |

| 市場規模 (2030) | 8.56 十億米ドル |

| 成長率 (2025 - 2030) | 5.16% CAGR |

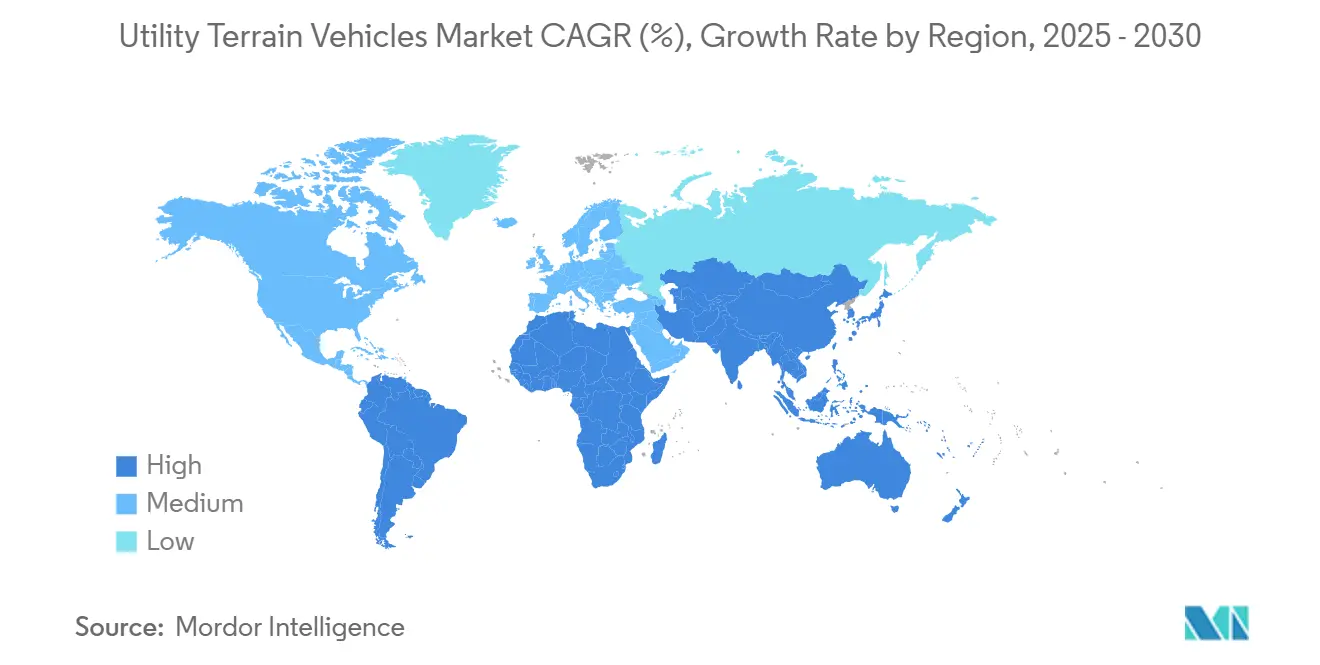

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

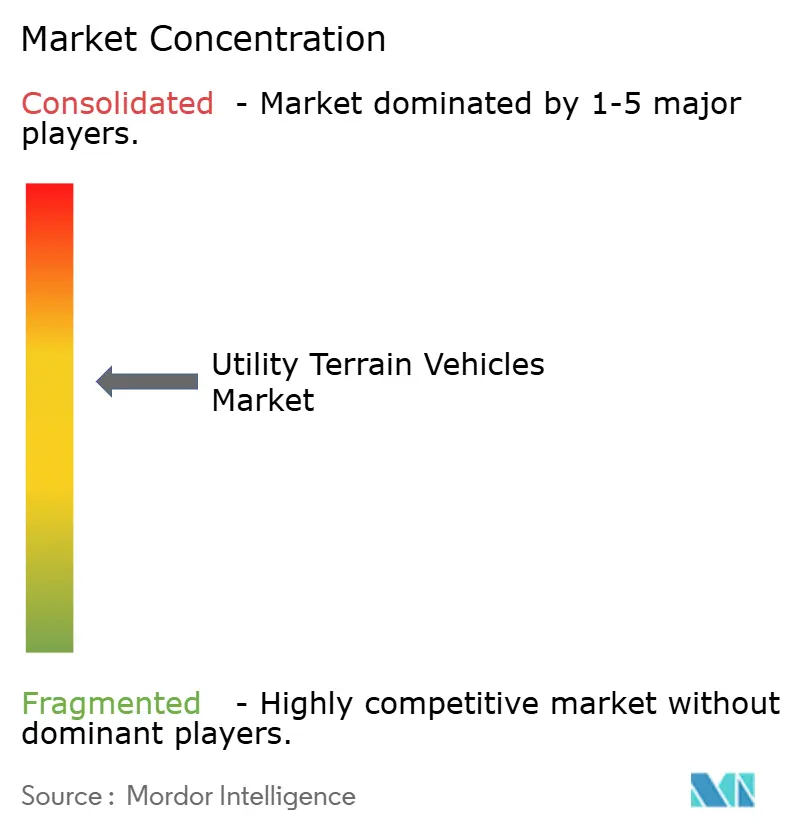

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーティリティ・テレイン・ビークル市場分析

ユーティリティ・テレイン・ビークル市場規模は2025年に66億6,000万米ドルと推定され、予測期間(2025年〜2030年)にCAGR 5.16%で成長し、2030年までに85億6,000万米ドルに達する見込みです。軍の近代化プログラム、農業の機械化、主流のオフロードレクリエーションからの需要増大が、ユーティリティ・テレイン・ビークル市場を中一桁台の安定した成長へと導いています。防衛機関は兵站負担を軽減するコンパクトで空輸可能なUTVプラットフォームを好む一方、農家はトラクターの代替として低コストかつ精密農業対応の車両を採用しています。レクリエーション分野では、多人数乗車モデルが従来のパワースポーツ愛好家を超えた潜在顧客層を拡大しており、OEMファイナンスやターンキーレースパッケージがその普及を後押ししています。特にリチウムに関するサプライチェーンの強靭化と原材料管理が、電動化バリアントの加速に伴い競争優位性に影響を与えています。その結果、ユーティリティ・テレイン・ビークル市場は、技術差別化によるマージン防衛を目指す新エネルギー専門企業、自律移動スタートアップ、垂直統合型の既存企業にとって重要な焦点となっています。

主要レポートのポイント

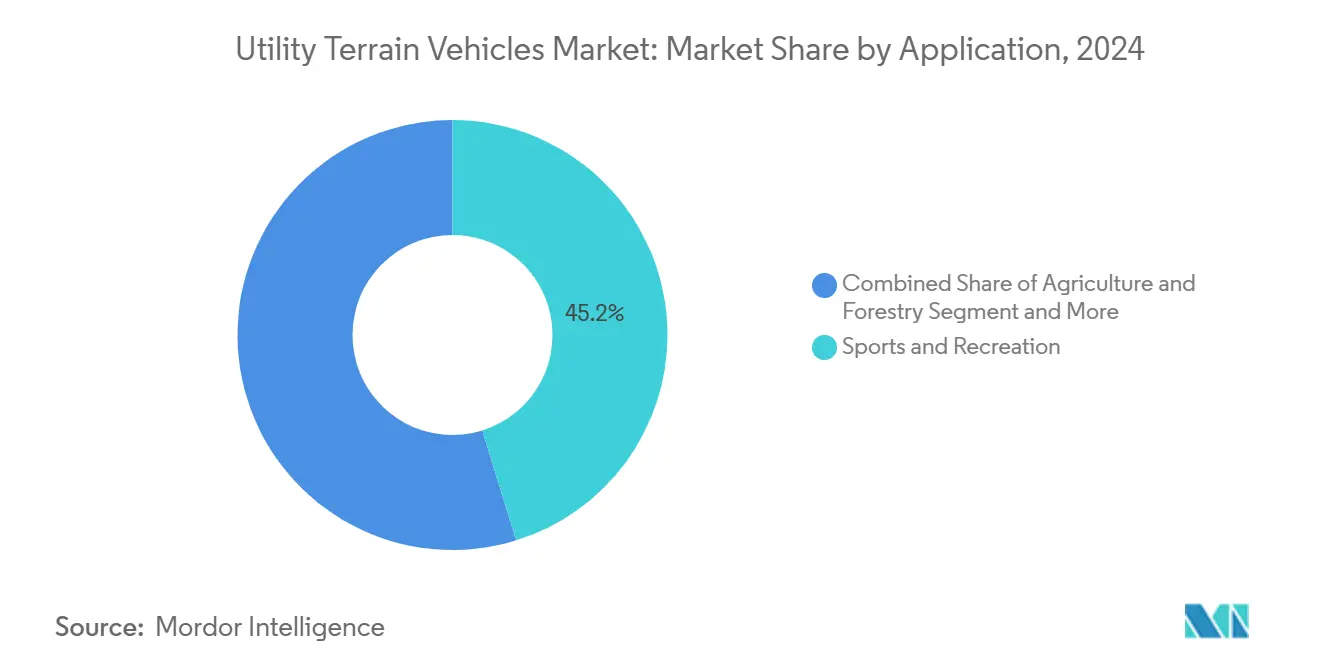

- 用途別では、スポーツ&レクリエーションが2024年のユーティリティ・テレイン・ビークル市場において45.17%のシェアで首位を占め、軍・法執行機関セグメントは2030年までCAGR 5.17%で拡大する見込みです。

- 推進方式別では、内燃機関が2024年のユーティリティ・テレイン・ビークル市場において85.16%のシェアを獲得し、バッテリー電気バリアントは2030年までCAGR 5.22%で最速の成長を記録すると予測されています。

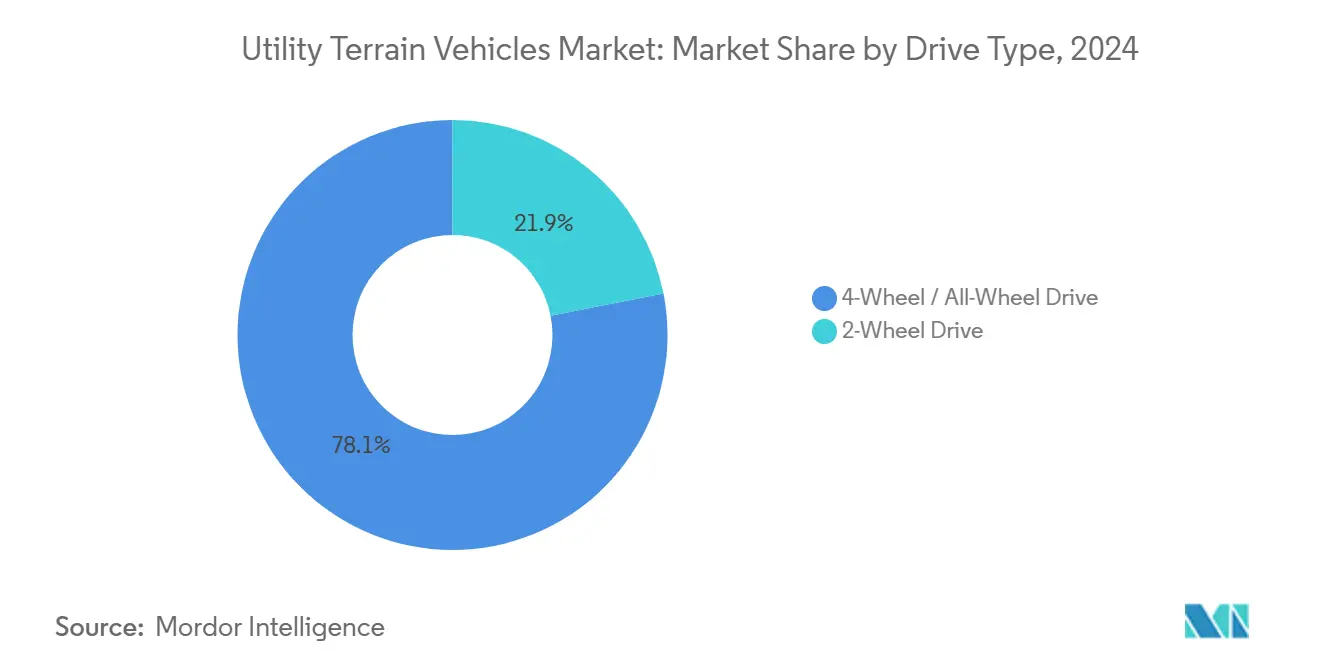

- 駆動方式別では、4輪/全輪駆動セグメントが2024年のユーティリティ・テレイン・ビークル市場規模の78.14%を占め、CAGR 5.19%の安定した見通しに支えられています。

- 座席数別では、3〜4人乗りモデルが2024年のユーティリティ・テレイン・ビークル市場シェアの53.26%を占め、4人乗り超の車両は2025年から2030年にかけてCAGR 5.27%で推移する見込みです。

- 地域別では、北米が2024年のユーティリティ・テレイン・ビークル市場シェアの38.73%を占め、アジア太平洋地域が2030年までCAGR 5.21%で最高の成長率を記録すると予測されています。

世界のユーティリティ・テレイン・ビークル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オフロードレクリエーション需要の増大 | +1.2% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 中期(2〜4年) |

| 農業・林業における急速な普及 | +0.9% | 世界全体、北米・ヨーロッパ・アジア太平洋地域での早期成長 | 長期(4年以上) |

| 工業・建設現場での利用拡大 | +0.8% | 世界全体、アジア太平洋地域および北米に集中 | 中期(2〜4年) |

| 軍の近代化プログラム | +0.7% | 北米、ヨーロッパ、アジア太平洋地域中核 | 長期(4年以上) |

| ゼロエミッション車両への優遇措置 | +0.4% | 主に北米およびEU | 短期(2年以内) |

| テレマティクス対応自律型UTVフリート | +0.3% | 北米、ヨーロッパ、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オフロードレクリエーション需要の増大

ユーティリティ・ビークルのレクリエーション需要は、従来のモータースポーツを超え、主流のファミリー向けアウトドア活動へと拡大しています。体験型消費への人口動態的シフトにより、多人数乗車UTVが各ライダーに個別の車両を用意する代替手段として台頭しています。OEMはアフターマーケット改造なしに公認イベントへ参加できるショールーム対応レースキットを提供し、普及サイクルを短縮しています。全国オフロード協会は2023年以降のUTVレースエントリー数が二桁増加していることを確認しており、砂漠コースではオートバイのラップタイムを上回る車両も多く見られます。ユース向けモデル、安全ハーネス、段階的パワーマップが早期ドライバー参加を促進し、顧客生涯価値を高めています。

農業・林業における急速な普及

農家はUTVをトラクターの手頃で多用途な補完機器として捉えるようになっています。Kubotaのタイエンジン工場の拡張は2026年までに飛躍的な成長が見込まれており、農業用UTVを駆動するコンパクトなパワートレインへの需要増大を裏付けています。統合GPSガイダンス、散布モジュール、可変施肥システムが車両を精密農業プラットフォームへと変え、農薬の飛散と燃料消費を削減します。林業クルーは狭幅プロファイルのUTVを活用し、繊細な土壌を傷めることなく林内深くまで機材を運搬します。車両の軽量性はスキッドステアと比較して炭素排出量を最小化し、FAOが支援する世界的な食料安全保障および持続可能性プログラムとも整合しています。

保護区域におけるゼロエミッション車両への優遇措置

米国とフランスの国立公園当局はハイシーズン中に内燃機関オフロード車両を制限し、バッテリー電気UTVへのフリート転換を加速させています。米国国立公園局は代替燃料車両助成金として電気UTVごとに最大7,500米ドルを提供しており、2027年に向けて段階的に縮小される予定です[1]「代替燃料車両助成金」、米国国立公園局、nps.gov。ヨーロッパ全域でも同様の補助金制度が、繊細なトレイルでの粒子状物質排出削減と野生動物への騒音障害低減を目的として導入されています。

テレマティクス対応自律型「フォローミー」フリート

産業オペレーターは、人間が運転するリード車両が工具や資材を積んだ自律型「フォローミー」ユニットを誘導するコンボイ方式のUTVフリートを展開しています。John DeerはCES 2025においてライダーとリアルタイムキネマティック測位を統合し、サブインチの追従精度を実現するこの機能を実演しました[2]「CES 2025における自律型トラクターおよびオフロード技術」、Deere & Company、deere.com。西オーストラリアおよびケベックの鉱業企業は、危険区域への人員露出を低減し、ドライバー疲労なしに24時間365日の操業を延長するためにこのシステムを試験導入しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用とメンテナンスコスト | -0.8% | 世界全体、特に価格感応度の高い市場 | 中期(2〜4年) |

| 安全事故による規制強化 | -0.5% | 主に北米およびヨーロッパ | 短期(2年以内) |

| リチウム供給制約 | -0.4% | 世界全体、電動バリアントへの集中的影響 | 中期(2〜4年) |

| コンパクトトラックローダーとの競合 | -0.3% | 世界全体の産業用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ATVと比較した高い初期費用とメンテナンスコスト

KawasakiのMule SXなどのエントリーレベルUTVは、合理的な価格設定の同等ATVと比較して大幅に高い小売価格となっています。多人数乗車フレーム、横転保護装置、より複雑なドライブトレインが初期費用とメンテナンス工数を引き上げます。保険料は車両価値の上昇に連動し、新興国の予算意識の高い購買者を遠ざけます。そのため小規模農家はATVを選択することが多く、ユーティリティ・テレイン・ビークル市場の価格感応度の高い層での転換が遅れています。

安全事故によるトレイルアクセス規制の強化

横転事故を受け、ユタ州やコロラド州などの米国各州はオペレーター資格の取得と特定トレイルでの幅員制限を義務付けました。欧州の土地管理者も追随し、速度制限装置とイベントデータレコーダーを義務化しています。これらの規制はOEMおよびオーナーにコンプライアンスコストを課し、ユーティリティ・テレイン・ビークル市場において最も重要なレクリエーションセグメントの成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:軍事セグメントがプレミアム成長を牽引

スポーツ&レクリエーションセグメントは依然としてユーティリティ・テレイン・ビークル市場の中核を担い、2024年の収益の45.17%を占めています。OEMはシェア防衛のためにファミリー向け4人乗りトリムとサブスクリプション型サービスパッケージへと軸足を移しています。農業・林業は機械化助成金が農家に資本的柔軟性をもたらす新興中間層として、景気循環を超えた収益を生み出しています。工業・建設用途では、密閉型リチウムパックを採用し、密閉された作業現場でのゼロテールパイプ規制に対応しています。観光や捜索救助などのニッチ用途は増分需要を加えますが、依然として小規模にとどまっています。軍・法執行機関セグメントはCAGR 5.17%で推移しており、全体トレンドを上回るものの、より小さなベースからの出発となっています。NATO加盟国とインド太平洋同盟国の積極的な調達計画が安定した数量を支え、防衛グレードのカスタマイズが平均販売価格を押し上げています。

戦場のデジタル化の進展により、軍機関はISRポッド、遠隔武器ステーション、ハイブリッドサイレントウォッチモードを搭載したUTVを志向しています。デュアルユースの波及効果が360度暗視などの民間安全技術を高め、ユーティリティ・テレイン・ビークル市場における価値認識を増幅させています。農業購買者はISOBUS互換性を備えた精密農業バンドルをますます指定するようになり、UTVテレメトリーを農場管理システムと同期させています。一方、建設会社はアイドルタイムコストを最小化するためにテレマティクスベースのレンタルモデルを検討しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

推進方式別:電動バリアントが内燃機関の優位性に挑戦

内燃機関は2024年のユーティリティ・テレイン・ビークル市場において85.16%のシェアで首位を占めましたが、バッテリー電気モデルは公園向け優遇措置と企業のESG目標を背景にCAGR 5.22%で最速の成長を記録しました。航続距離への不安が残る160キロメートル超のパトロールルートなど、ユースケースのギャップを埋めるためにハイブリッドバリアントが期待されます。リチウム供給が安定すれば、電動モデルのユーティリティ・テレイン・ビークル市場規模は2030年までに飛躍的に拡大する可能性があります。HySEコンソーシアムによる水素燃料電池の試験導入は、充電ステーションが少ない砂漠や高山でのミッション向けに将来の長距離オプションを示しています。リチウム精製とカソード製造における中国の役割は機会と集中リスクの両方をもたらし、西側OEMはローカライズされたパック組立とリサイクルコンテンツアノードでヘッジしています。

バッテリーコストは依然として主要な障壁です。ニッケル・マンガン・コバルト化学が2028年までに1kWh当たり80米ドルを下回るトレンドにあっても、電気UTVは同等スペックの内燃機関モデルより依然として4分の1高い価格で販売されています。しかし、ガソリンのポンプ価格が1リットル当たり1.10米ドルを超えると、フリートの総所有コストは3年以内に電気UTVに有利に傾くことが多いです。ソフトウェアロックされたパワーマップと無線アップデートが、バッテリープラットフォーム固有のサブスクリプション収益源を追加することが期待されます。

駆動方式別:全輪駆動が技術的優位性を維持

4輪/全輪駆動は2024年のユーティリティ・テレイン・ビークル市場において収益の78.14%を占め、牽引力保証への支払い意欲を反映しています。同セグメントのCAGR 5.19%は、カナダの冬季林業からインドネシア・マレーシアのパーム油農園に至る地形の多様化の拡大と一致しています。電子式デファレンシャルロックとトルクベクタリングが高級ピックアップトラックから主流UTVトリムへと移行し、価格帯を超えた性能格差を縮小しています。

2輪駆動は平坦な農地やゲート付きコミュニティのセキュリティフリートで存続していますが、AWDのコスト経済性の改善に伴いそのシェアは侵食されています。試験中の先進ハブドライブシステムはモジュール式冗長性を約束し、車軸故障後でも帰還走行能力を実現します。これは軍事および遠隔採掘作業において重要な機能です。

座席数別:多人数乗車構成が普及を拡大

3〜4人乗りモデルは機動性と積載能力のバランスを保ち、2024年のユーティリティ・テレイン・ビークル市場シェアの53.26%を占め、レンタルフリートとファミリーレクリエーション全体でその人気が続いています。4人乗り超のバリアントは工業プラントの作業クルーシャトルや観光サファリオペレーターに支えられ、最も速いCAGR 5.27%を記録する見込みです。2人乗り未満の構成は単独牧場主や防火帯スカウトにとって不可欠ですが、軽量電気クアッドサイクルによる代替に直面しています。

モジュール式列削除キットと折り畳みフラットベンチにより、オーナーは乗客輸送と貨物輸送の間で転換でき、再販価値を守ります。特にヨーロッパの安全規制当局は、総出力25キロワット超の車両に対してエネルギー吸収型ROPSの義務付けを開始しており、設計を堅牢なチューブラーフレームへと誘導しています。

地域分析

北米は2024年のユーティリティ・テレイン・ビークル市場シェアの38.73%を占め、これはレクリエーション、農業、防衛調達における幅広い用途と根付いたディーラーエコシステムによるものです。同地域のユーティリティ・テレイン・ビークル市場は、F&Iファイナンス普及率が5分の3を超えており、高い平均販売価格を緩和しています。海兵隊ULTVなどの米国軍開発プログラムは、先進材料、状況認識スイート、ハイブリッドドライブトレインを商業パイプラインに注入しています。一部の州では事故急増後に公共トレイル規制を強化しましたが、私有地アドベンチャーパークが成長しており、レクリエーションの勢いを維持しています。

アジア太平洋地域は、中国とインドの急速な工業化が低コスト物流とフィールドモビリティへの需要を触媒として、最速のCAGR 5.21%を達成しています。中国メーカーは295以上の確認済み輸出グレードラインを運営し、基本的なキャブレター式2人乗りモデルの工場出荷価格を1,500米ドルまで引き下げています。同時に、国内プレミアムブランドはゼロテールパイプ規制を満たす必要のある公園フリートを目指し、電気ユーティリティ・テレイン・ビークル市場向けにLFPバッテリーパックへの投資を行っています。インドは2021年から2026年にかけてEVバッテリー製造チェーンでCAGR 36%を目標とし、国内電気UTV組立の基盤を整備しています[3]「インドバッテリーサプライチェーンレポート」、NITI Aayog、niti.gov.in。日本と韓国は自動運転スタックと水素燃料電池の知見を提供し、地域輸出のイノベーションプロファイルを高めています。

ヨーロッパは環境保全を前面に掲げ、バッテリー電気および低騒音ドライブトレインへの選好を促進しています。ドイツ連邦経済省の補助金は電気オフロード機械の増分設備投資の最大5分の2をカバーしています。それにもかかわらず、欧州委員会はリチウム供給の脆弱性を規模拡大の障害として指摘しています[4]「リチウムサプライチェーン脆弱性調査」、欧州委員会、europa.eu。OEMはポルトガルおよびカナダの硬岩採掘業者との引取契約締結で対応しています。南米市場は農業機械化サイクルと鉱業探査予算に連動しており、ブラジルが大陸需要の大部分を占めています。一方、中東・アフリカの需要はインフラ建設とサファリ観光に結びついており、数量は少ないものの輸入関税により平均販売価格はプレミアム水準に偏っています。

競合環境

Polaris、BRP、Kawasaki、Yamaha、Hondaなどの既存OEMが2024年の世界収益の約3分の1を支配し、市場は中程度の集中プロファイルを示しています。CFMotoやLinHaiなどの中国組立業者が価格帯を圧縮し、既存企業はブランドエクイティ、部品ネットワーク、ファイナンスアライアンスに依存せざるを得ない状況です。ユーティリティ・テレイン・ビークル市場では現在、VolconやNikola Recreationalなどの技術主導型ディスラプターが、完全電動かつ無線アップグレード可能なモデルでESG志向の購買者を獲得しようとしています。サプライチェーン戦略が差別化の軸として浮上しており、Polarisはコストベースラインを固定するためにLiventとの複数年水酸化リチウム契約を締結しました。同時に、BRPはメキシコでの社内セル・トゥ・パック組立に投資しています。

製品イノベーションは自律性とアクティブサスペンションを軸に展開しています。Fox FactoryのUpfit UTV部門はLive Valve電子ダンピングとクラウド設定可能なライドマップを組み合わせ、プレミアムアフターセールスのニッチを開拓しています。GM Defenseのプロトタイプは4Gメッシュ無線とAIベースの地形分類を統合し、半自律パトロールを可能にしています。水素は探索段階にとどまりますが、オフロード走行に標準的な振動荷重に最適化されたポリマー電解質スタックを試作するHySEコンソーシアムを通じたOEM協力を集めています。EPAおよびDOTの認証規則は参入障壁となっていますが、スタートアップは既存のタイプ2免除に基づく受託製造を通じてこれを回避しています。

ディーラーの統合が市場開拓フットプリントを再形成しています。米国の小売チェーンFreedom PowersportsとRideNowは55店舗以上を統合し、購買力と標準化されたサービスプランを獲得しました。デジタル直販パイロットが登場していますが、モデルはPDIと保証作業のために依然として実店舗に依存しています。アクセサリーエコシステムが繁栄しており、SuperATVによる2024年のHCR Racing買収はビレットサスペンションをアフターマーケットスタックに加え、販売台数当たりの顧客獲得シェアを高めています。

ユーティリティ・テレイン・ビークル産業リーダー

Polaris Inc.

BRP Inc. (Can-Am)

Honda Motor Co.

Yamaha Motor Co.

Kawasaki Heavy Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hyundai Motor CompanyとTVS Motor Companyがインドのラストマイルセグメント向けに電動三輪車とマイクロ四輪車を開発するパートナーシップを締結しました。Hyundaiが設計エンジニアリングを提供し、TVSが製造と流通を担当します。

- 2024年10月:SuperATVがHCR Racingを買収し、パフォーマンスサスペンションキットの垂直統合カタログを拡充し、アフターマーケットリーダーシップを強化しました。

- 2024年9月:Volcon ePowersportsがレクリエーションおよびユーティリティ用途向けにHF1電気UTVを発売しました。ピーク出力160馬力、市街地航続距離100マイルを特徴としています。

世界のユーティリティ・テレイン・ビークル市場レポートの調査範囲

| スポーツ&レクリエーション |

| 農業・林業 |

| 工業・建設 |

| 軍・法執行機関 |

| その他商業用途(観光、捜索救助) |

| 内燃機関(ガソリン/ディーゼル) |

| ハイブリッド |

| バッテリー電気 |

| 水素燃料電池 |

| 2輪駆動 |

| 4輪/全輪駆動 |

| 2人乗り未満 |

| 3〜4人乗り |

| 4人乗り超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | スポーツ&レクリエーション | |

| 農業・林業 | ||

| 工業・建設 | ||

| 軍・法執行機関 | ||

| その他商業用途(観光、捜索救助) | ||

| 推進方式別 | 内燃機関(ガソリン/ディーゼル) | |

| ハイブリッド | ||

| バッテリー電気 | ||

| 水素燃料電池 | ||

| 駆動方式別 | 2輪駆動 | |

| 4輪/全輪駆動 | ||

| 座席数別 | 2人乗り未満 | |

| 3〜4人乗り | ||

| 4人乗り超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年から2030年にかけてのユーティリティ・テレイン・ビークル市場の予測CAGRはどのくらいですか?

ユーティリティ・テレイン・ビークル市場は予測期間中にCAGR 5.16%を記録する見込みです。

2025年から2030年にかけてユーティリティ・テレイン・ビークルで最も速く成長する地域はどこですか?

アジア太平洋地域が中国とインドの工業化に牽引され、予測CAGR 5.21%でトップとなっています。

2024年にスポーツ&レクリエーション用UTVが獲得した市場シェアはどのくらいですか?

スポーツ&レクリエーション用UTVは世界収益の45.17%を占めました。

UTV分野で最も急速に拡大している推進技術はどれですか?

バッテリー電気バリアントが2030年までCAGR 5.22%の見通しでトップを走っています。

UTV競合環境における主要企業はどこですか?

Polaris、BRP、Kawasaki、Yamaha、HondaがUTV市場における主要企業です。

電気UTVの規模拡大を最も抑制している要因は何ですか?

中国が世界生産量の約5分の4を処理するリチウム供給の集中が主要なボトルネックとなっています。

最終更新日: