米国前立腺レーザー手術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

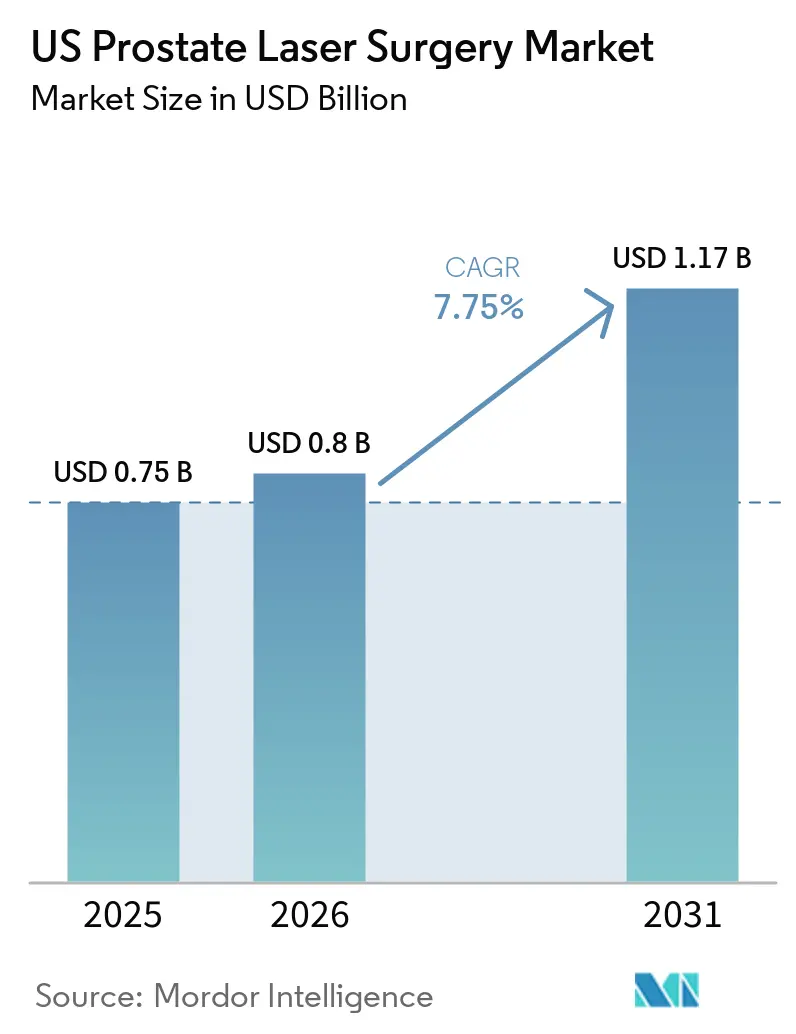

| 基準年の市場規模 (2025) | 0.75 十億米ドル |

| 市場規模 (2026) | 0.8 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国前立腺レーザー手術市場分析

米国前立腺レーザー手術市場規模は、2025年に0.75 ビリオン 米ドル、2026年に0.8 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 7.75%で成長し、2031年までに1.17 ビリオン 米ドルに達する見込みです。

米国の前立腺レーザー手術市場は、複雑な医療ニーズを持つ高齢患者人口の増加により成長しています。レーザー手術は従来の切除法と比較して出血リスクが低いという利点があります。メディケアのデータによると、65歳以上の男性における良性前立腺肥大症(BPH)および下部尿路症状(LUTS)の有病率は29%から35%であり、毎年60万件の新規症例が確認されています。[1]米国国立糖尿病・消化器・腎臓病研究所、「米国における泌尿器疾患年次データレポート、良性前立腺肥大および関連する下部尿路症状」、米国保健福祉省、niddk.nih.gov 米国泌尿器科学会は、HoLEPおよびThuLEPをサイズに依存しない外科的選択肢として認定し、出血リスクの高い患者に対して光選択的蒸散術とともに推奨することで、このトレンドを支持しています。

これらのセンターで実施されるレーザー手術は、同等の病院外来手術と比較して医療システムにとってよりコスト効率が高いです。このコスト上の優位性が、米国におけるレーザー手術の普及をさらに後押ししています。

主要レポートのポイント

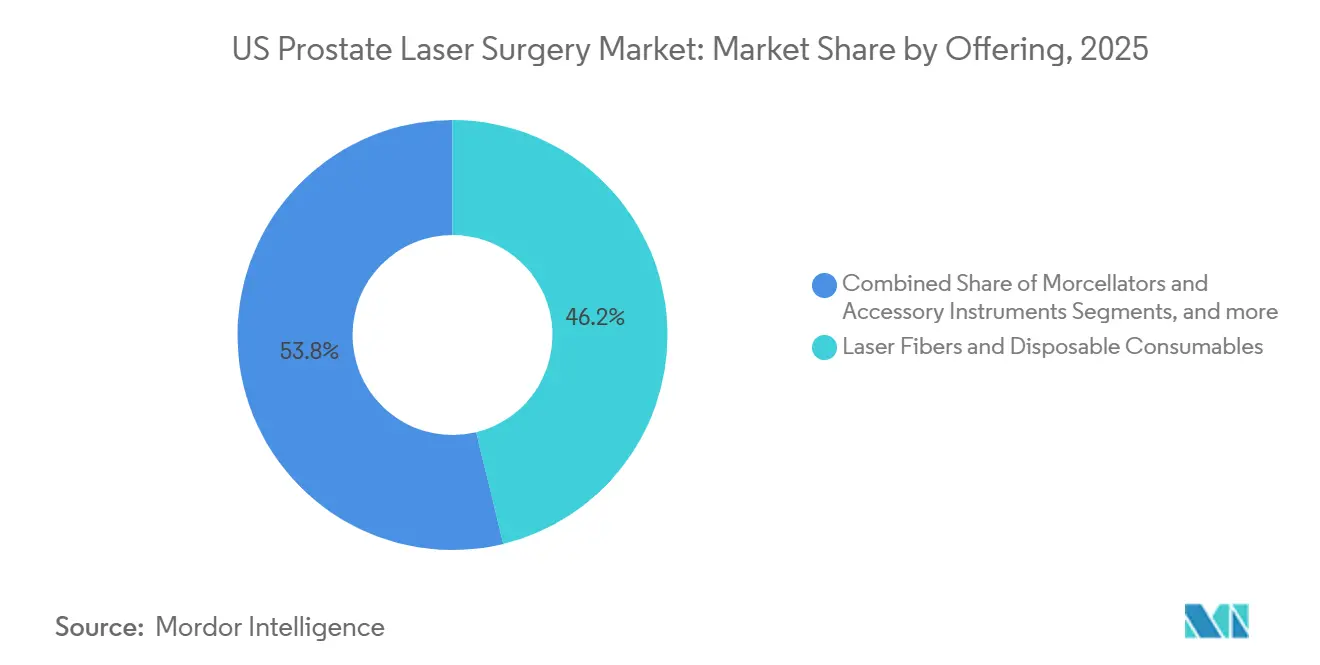

- 提供品目別では、レーザーファイバーおよび使い捨て消耗品が2025年の収益の46.21%を占め最大の提供品目となっており、モルセレーターおよびアクセサリー機器は2031年までのCAGRが8.12%と最も高い成長率が見込まれています。

- 術式別では、前立腺の光選択的蒸散術が2025年の収益の40.45%を占め、チュリウムファイバーレーザー前立腺核出術は2031年までのCAGRが7.12%で拡大する見込みです。

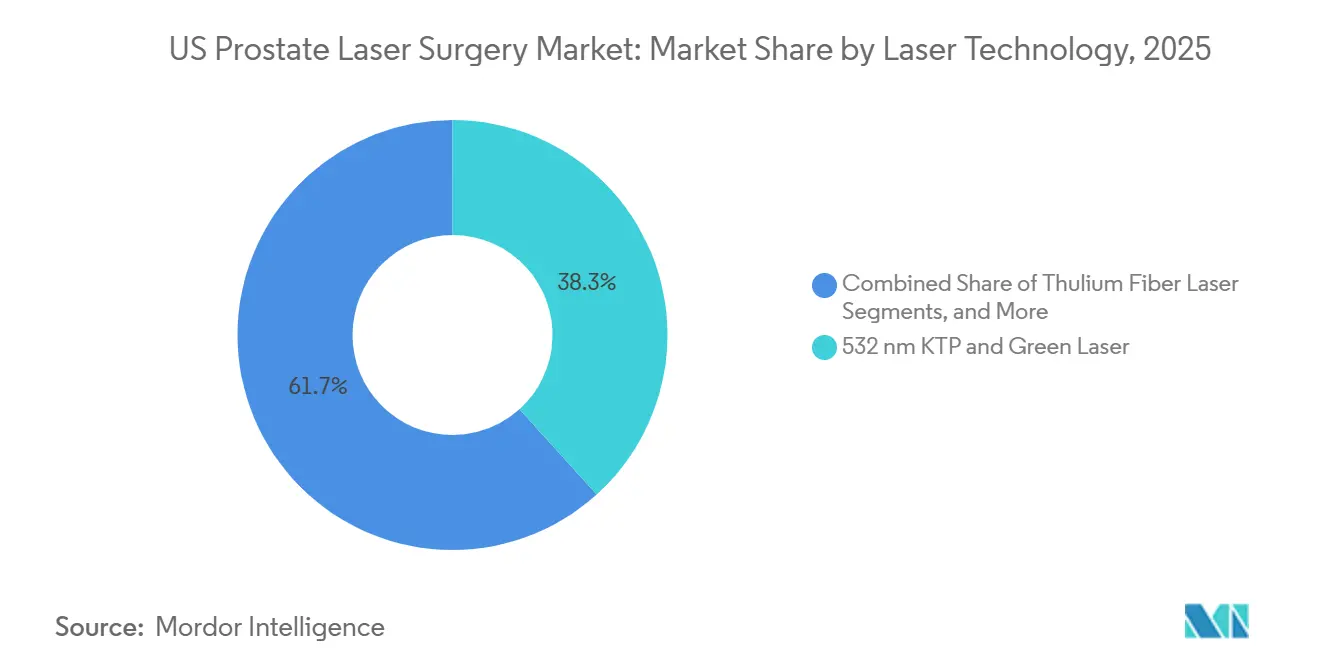

- レーザー技術別では、532 nm KTPおよびグリーンレーザーセグメントが2025年の収益の38.30%を占め、チュリウムファイバーレーザーは2031年までのCAGRが9.10%で成長する見込みです。

- ケアサイト別では、病院外来部門が2025年の米国前立腺レーザー手術市場シェアの54.66%を占め、外来手術センターは2031年までのCAGRが9.05%で成長する見込みです。

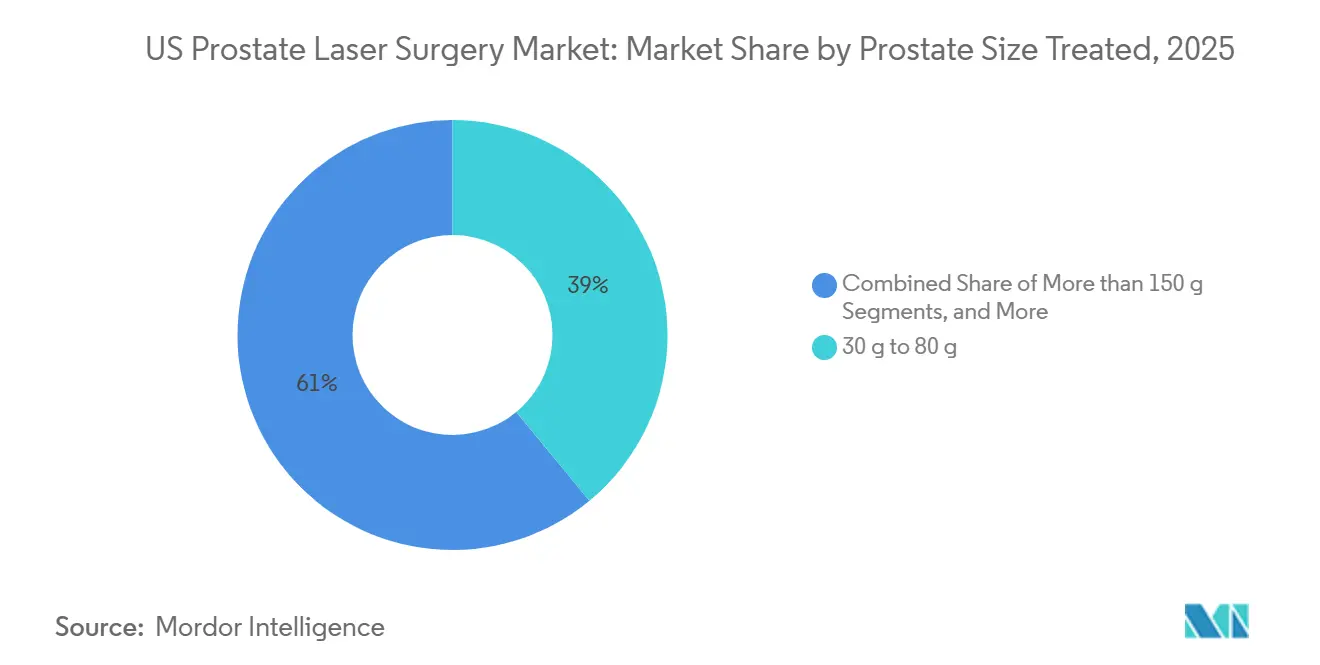

- 治療対象の前立腺サイズ別では、30 gから80 gのセグメントが2025年の米国前立腺レーザー手術市場規模の38.99%を占め、150 g超のセグメントは2031年までのCAGRが8.77%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国前立腺レーザー手術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国における高齢化に伴うBPH負担と外科的複雑性の増大 | +2.1% | 全国的、特に南東部および中西部州に外科的負担が集中 | 長期(4年以上) |

| サイズに依存しないレーザー手術へのガイドライン支持に基づくシフト | +1.8% | 全国的、北東部および西海岸の学術・三次医療紹介センターに集中 | 中期(2〜4年) |

| 外来移行と出血リスク上の優位性 | +1.3% | 全国的、テキサス州、フロリダ州、アリゾナ州での外来手術センター普及が先行 | 短期(2年以内) |

| カテーテル依存BPH患者に対する待機リスト圧力 | +0.9% | 全国的、外科医へのアクセスが限られたコミュニティ病院および農村部で最も深刻 | 中期(2〜4年) |

| コンパクトなプラグアンドプレイプラットフォームによる市場リーチの拡大 | +0.7% | 全国的、小規模な外来手術センターおよびオフィスベースの泌尿器科施設での普及が最も早い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国における高齢化に伴うBPH負担と外科的複雑性の増大

米国の高齢男性人口、特にBPHおよびLUTSを抱える患者が、前立腺レーザー手術市場を牽引しています。メディケア対象者における65歳以上の男性のBPH有病率は年間29%から35%であり、毎年60万件の新規症例が確認されています。高血圧(81%)、冠動脈疾患(39%)、糖尿病(35%)などの併存疾患を抱えるこのグループは、より優れた止血効果とシンプルな周術期管理を提供する術式をますます好むようになっています。[2]米国泌尿器科学会、「良性前立腺肥大症(BPH)ガイドライン」、AUA品質・ガイドライン、auanet.org それにもかかわらず、2014年から2023年にかけてBPH手術のうち核出術が占める割合はわずか2%にとどまっており、複雑症例に対応できる高ボリュームレーザーセンターへの紹介が増加するにつれて、大きな成長ポテンシャルが示されています。

サイズに依存しないレーザー手術へのガイドライン支持に基づくシフト

米国泌尿器科学会がHoLEPおよびThuLEPをLUTSおよびBPHに対するサイズ非依存の解決策として推奨し、出血リスクの高い患者にはGreenLight PVPとともに推奨したことで、米国前立腺レーザー手術市場は勢いを増しました。このガイダンスにより、核出術は大きな腺にのみ適用されるという認識が払拭されました。学術センターでは、BPH手術に占めるレーザー核出術の割合がすでに13.7%から2024年初頭には27.7%に上昇し、年間利用率が52%増加しています。コミュニティ診療もこれらのガイドラインに沿って整備されており、時代遅れの慣行に代わってエビデンスに基づく症例選択が確保されています。

外来移行と出血リスク上の優位性

米国前立腺レーザー手術市場は、外来ケアへのシフトから恩恵を受けています。前立腺レーザー手術のほとんどは現在、外来手術センターを病院外来部門より優遇するメディケアの償還制度に支えられ、外来環境で実施されています。2025年のレビューでは、HoLEP患者の91%が入院症例より合併症が少ない状態で当日退院を達成したことが示されました。抗凝固療法中の患者に対するレーザー手術は、スケジューリングと回復の課題を軽減し、効率的な当日ケアを可能にします。[3]James W. Greenberg ら、「AUA品質レジストリにおける良性前立腺肥大症手術の現代的トレンド、より低侵襲な治療に向けて進んでいるか?」、AUAジャーナル、auajournals.org このトレンドは、外来手術センターが単回使用ワークフローを好むため、使い捨てファイバーおよびアクセサリーへの需要を促進しています。

カテーテル依存BPH患者に対する待機リスト圧力

米国前立腺レーザー手術市場は、ケアを待つ患者のバックログという課題に直面しています。HoLEPを待つ尿閉状態の91名のBPH患者を対象とした研究では、待機時間の中央値が220日であり、症例の56%に合併症が発生し、尿路感染症(63%)、血尿(47%)、尿路敗血症(16%)が含まれていました。患者1人当たりのケアコストの中央値は5,315.95 米ドルであり、臨床的・財政的負担が浮き彫りになっています。カテーテル留置から手術まで6ヶ月以上遅延した患者は、カテーテル未使用の患者と比較して治療失敗リスクが2.11倍高くなっていました。このバックログに対処するには、遅延症例を手術に転換するための訓練を受けた外科医と手術室へのアクセスの拡充が必要です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HoLEPおよびThuLEPのトレーニングボトルネック | -0.6% | 全国的、農村部および非学術コミュニティ病院で最も深刻 | 長期(4年以上) |

| 非レーザーBPH代替療法による資本および症例ボリュームの分散 | -0.8% | 全国的、特に30〜80 gの前立腺症例を競合するオフィスベースおよび外来手術センター環境 | 中期(2〜4年) |

| 組織を残さない蒸散術による偶発的病理検出率の低下 | -0.4% | 全国的、農村部および非学術コミュニティ病院で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HoLEPおよびThuLEPのトレーニングボトルネック

米国前立腺レーザー手術市場は、外科医のトレーニングという重大な課題に直面しています。2024年時点で、国内の内視鏡泌尿器科フェローシッププログラムのうち正式なHoLEPトレーニングを含むものはわずか12%であり、調査対象のHoLEP外科医の25%がこの技術を指導していないと回答しています。HoLEPおよびThuLEPの習熟には通常40〜60件の指導下での症例が必要であり、手術件数が限られたコミュニティ病院にとっては大きなハードルとなっています。これにより、学術・地域センターが核出術の専門知識を高める一方、コミュニティ診療はPVPまたは非レーザーの低侵襲治療に注力するという格差が生じています。スケーラブルなトレーニング経路がなければ、米国前立腺レーザー手術市場の成長は地域や施設タイプによって不均一なままとなります。

非レーザーBPH代替療法による資本および症例ボリュームの分散

米国前立腺レーザー手術市場は、より低い資本投資とシンプルなオフィス設備で済む非レーザーBPH療法と競合しています。UroLift、Rezūm、アクアブレーションなどの確立された選択肢は強力な臨床エビデンスと償還の枠組みを持ち、レーザー手術からの需要を分散させています。2026年6月、Boston ScientificのRezūmシステムは前立腺容積150 cm³までの治療に対してFDA認可を取得し、従来レーザー手術が担ってきたセグメントに参入しました。PROCEPT BioRoboticsもアクアブレーションの大型前立腺に対するポジションを強化しており、レーザー核出術と同等の有効性および射精機能障害の軽減を示す研究結果が出ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供品目別:消耗品の経済性が繰り返し収益の優位性を支える

2025年、レーザーファイバーおよび使い捨て消耗品は収益の46.21%を占め、米国前立腺レーザー手術市場において最大の提供品目となりました。これは、HoLEPまたはThuFLEPの各手術に単回使用ファイバーおよび関連品が必要とされる繰り返し収益モデルを反映しています。2026年から2031年にかけて症例数が増加すると予想される中、このカテゴリーは手術件数に直接連動する安定した収益源であり続けるでしょう。

資本レーザーシステムはより小さなシェアを占めていますが、将来の消耗品需要を牽引する上で重要な役割を果たしています。外来手術センターやコミュニティ病院に新たなプラットフォームが導入されるたびに、長期的なアクセサリーおよびファイバーの使用が確保されます。モルセレーターおよびアクセサリー機器は2031年までCAGRが8.12%で成長しており、腺腫分離後のモルセレーションが不可欠な核出術の採用増加によって牽引されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

術式別:核出術のエビデンス基盤がPVPの術式優位性に挑戦

前立腺の光選択的蒸散術(PVP)は2025年の術式別収益の40.45%を占め、米国前立腺レーザー手術市場でのリードを維持しています。その優位性は、GreenLightプラットフォームの広範な普及、外科医の習熟度、および外来環境における低複雑度症例への適合性に起因しています。しかし、核出術は着実に支持を拡大しており、術式の構成を変えつつあります。

レーザー核出術は、学術センターにおいてBPH外科手術に占める割合が2018年の13.7%から2021〜2022年には24.4%に増加しました。チュリウムファイバーレーザー前立腺核出術は、FDA認可と臨床エビデンスに支えられ、2031年までのCAGRが7.12%で成長する見込みです。このシフトにより、PVPが広範な基盤を維持しつつ核出術が複雑症例で拡大するという、バランスの取れた術式構成が生まれています。

レーザー技術別:チュリウムファイバーレーザーが加速し、グリーンレーザーが基盤を守る

532 nm KTPおよびグリーンレーザーセグメントは2025年の技術別収益の38.30%を占め、米国前立腺レーザー手術市場をリードしています。その地位は、大規模な導入実績、臨床的歴史、および出血リスク適応症との整合性によって支えられています。しかし、チュリウムプラットフォームと比較して術式の適用範囲が狭いため、汎用性に限界があります。

チュリウムファイバーレーザーは、術式の柔軟性と最近のFDA認可システムにより支持を拡大しており、2031年までのCAGRが9.10%で成長する見込みです。ホルミウム:YAGシステムは外科医の習熟度と核出術重視プログラムにおける役割から引き続き重要であり、医療機関が成熟したプラットフォームと新しい選択肢を比較検討する中で競争的な市場環境が形成されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ケアサイト別:外来手術センターの急増が資本・消耗品需要の地理的分布を再定義

病院外来部門(HOPD)は2025年のケアサイト別収益の54.66%を占め、米国前立腺レーザー手術市場でのリードを維持しています。その優位性は、高出力レーザー、麻酔サポート、および訓練されたチームに起因しており、複雑症例に対して最も選ばれる環境となっています。しかし、代替ケアモデルが台頭しています。

外来手術センター(ASC)は、コンパクトなプラットフォームと当日退院プロトコルにより支持を拡大しており、2031年までのCAGRが9.05%で成長する見込みです。2025年のシステマティックレビューでは、HoLEP患者の91%が当日退院を達成したことが報告されており、病院と比較して外来環境での成長が加速しています。使い捨てファイバーは、外来手術センターが効率的なワークフローを好む傾向から恩恵を受けています。

治療対象の前立腺サイズ別:超大型腺のボリュームが術式構成を再形成

2025年、30 gから80 gの前立腺サイズ帯が収益の38.99%を占め、米国前立腺レーザー手術市場において最大の治療サイズセグメントとなりました。この範囲はBPH紹介症例の大部分をカバーし、複数の技術によって対応されていますが、非レーザーの低侵襲治療との競合に直面しています。

150 g超のコホートは、レーザー核出術が非常に大きな腺を内視鏡的に管理できる能力に牽引され、2031年までのCAGRが8.77%で成長する見込みです。ThuFLEPの大型腺核出術におけるHoLEPに対する非劣性を支持するエビデンスがある一方、アクアブレーションは大型前立腺において同等の有効性と射精機能障害の軽減を示し、競争圧力を加えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

2025年、病院外来部門は米国前立腺レーザー手術市場シェアの54.66%を占めました。これは、大規模な都市部および郊外の医療システムが手術件数を支配するトレンドを反映しています。南東部および中西部州は、高齢男性人口と慢性疾患負担の大きさから、外科的需要が最も高くなっています。また、北東部および西海岸の学術・三次医療紹介センターは、核出術トレーニングの早期導入と高度な症例管理慣行に牽引され、市場をリードしています。

外来手術センター(ASC)は、テキサス州、フロリダ州、アリゾナ州などのサンベルト州において2031年までのCAGRが9.05%で成長し、米国前立腺レーザー手術市場を強化する見込みです。これらの地域は、高齢化する人口、高い手術需要、およびコンパクトなレーザープラットフォームの採用準備が整っていることから投資を集めています。このシフトにより、成長機会は従来の病院キャンパスからコスト効率の高い外来ネットワークへと移行し、分散した外来手術センターネットワーク全体での展開、トレーニング、消耗品のサポートが可能なベンダーの重要性が高まっています。

コミュニティ病院および農村部は重大なトレーニング上の課題に直面しており、外科的需要を満たす能力が制限されています。これらの地域のカテーテル依存BPH患者は深刻な待機リスト圧力を経験しており、治療の遅延による合併症や長期カテーテル留置後の高い治療失敗率につながっています。その結果、米国前立腺レーザー手術市場の成長は、患者需要と同様に医療提供者の能力によっても左右されています。

市場ランドスケープ

米国前立腺レーザー手術市場において、Boston Scientific、Olympus、KARL STORZは資本システムレベルで市場を支配しており、確立されたトレーニングエコシステム、広範なサービスカバレッジ、および病院ベースの泌尿器科における長年の臨床的信頼性を活用しています。このトップ層の下では、市場はより断片化しています。biolitec、OmniGuide、LISA Laser、Quanta System、Dornier MedTechなどの専門企業は、規模ではなく技術の差別化によって競争しています。消耗品セグメントはさらに集中度が低く、複数のファイバーサプライヤーが互換性、価格、および単回使用の利便性を基に競い合っています。

各社の最近の動向は一つのトレンドを浮き彫りにしています。ベンダーはレーザーハードウェアだけに留まらず、事業範囲を拡大しています。例えば、2026年5月、OlympusはBioProtectを2.7 ビリオン 米ドルで買収する契約を締結し、前立腺ケアにおけるフットプリントを拡大し、腫瘍学および泌尿器科手術の両分野に進出する野心を示しました。

米国前立腺レーザー手術市場の供給側は活発な動きを見せています。かつてニッチと見なされていたチュリウムプラットフォームは、今や商業領域で支持を拡大しています。2025年9月、ElyraおよびElyra Plusチュリウムファイバーレーザーシステムが、BPH焼灼、核出術、およびレーザー切除に対してFDA 510(k)認可を取得し、12ヶ月以内にプラットフォームアップグレードの新たな選択肢を医療機関に提供しました。2025年7月のFDA認可に続き、biolitecは2025年8月に迅速にCEマーキングを取得し、両市場でのポジションを強化し、チュリウム競争のグローバルな性質を強調しました。主要な成長機会は、外科医の採用を容易にすること、特に核出術中の技術的変動を最小化するツールとコミュニティサイトのトレーニング強化にあります。

米国前立腺レーザー手術業界のリーダー企業

Boston Scientific Corporation

Cook Medical LLC

Olympus Corporation

Teleflex Incorporated

Richard Wolf GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Olympus Corporationは、BioProtect Ltd.を2.7 ビリオン 米ドルで買収する契約を締結し、レーザーおよび内視鏡デバイスを超えてOlympusの泌尿器科および前立腺がんポトフォリオを拡大しました。

- 2026年3月:Boston Scientificは、内視鏡泌尿器科手術における灌流および拡張のために設計されたAsurys流体管理システムに対してFDA 510(k)認可を取得しました。同システムは、高ボリュームレーザープログラムのワークフローツールとして米国市場に投入されました。

- 2025年9月:ElyraチュリウムファイバーレーザーシステムおよびElyra Plusが、前立腺レーザー手術への適用に対してFDA 510(k)認可を取得し、12ヶ月以内に米国チュリウムファイバーレーザー市場を拡大しました。

- 2025年8月:biolitecは、2025年7月のFDA承認を補完するLEONARDO Duster超パルスチュリウムファイバーレーザーのCEマーキングを取得し、BPH核出術およびレーザー砕石術に対する両市場での展開を可能にしました。

米国前立腺レーザー手術市場レポートの調査範囲

本レポートの調査範囲として、前立腺レーザー手術は集中した光エネルギーを使用して尿流を妨げる過剰な前立腺組織を除去または縮小する低侵襲手術であり、主に良性前立腺肥大症(BPH)の治療に使用されます。

米国前立腺レーザー手術市場は、提供品目、術式、レーザー技術、ケアサイト、および治療対象の前立腺サイズによってセグメント化されています。提供品目別では、市場は資本レーザーシステム、レーザーファイバーおよび使い捨て消耗品、モルセレーターおよびアクセサリー機器、ならびにサービス・メンテナンス・ソフトウェアを含みます。術式別では、市場は前立腺の光選択的蒸散術、ホルミウムレーザー前立腺核出術、チュリウムレーザー前立腺核出術、チュリウムファイバーレーザー前立腺核出術、チュリウムレーザー蒸散術および蒸散切除術、ならびにダイオードレーザー蒸散術にセグメント化されています。レーザー技術別では、市場は532 nm KTPおよびグリーンレーザー、ホルミウム:YAGレーザー、チュリウムファイバーレーザー、チュリウム:YAGレーザー、およびダイオードレーザーに分類されています。ケアサイト別では、市場は病院入院、病院外来部門、外来手術センター、およびオフィスベース泌尿器科施設にセグメント化されています。治療対象の前立腺サイズ別では、市場は30 g未満、30 gから80 g、80 gから150 g超、および150 g超にセグメント化されています。本レポートは、上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 資本レーザーシステム |

| レーザーファイバーおよび使い捨て消耗品 |

| モルセレーターおよびアクセサリー機器 |

| サービス・メンテナンス・ソフトウェア |

| 前立腺の光選択的蒸散術 |

| ホルミウムレーザー前立腺核出術 |

| チュリウムレーザー前立腺核出術 |

| チュリウムファイバーレーザー前立腺核出術 |

| チュリウムレーザー蒸散術および蒸散切除術 |

| ダイオードレーザー蒸散術 |

| 532 nm KTPおよびグリーンレーザー |

| ホルミウム:YAGレーザー |

| チュリウムファイバーレーザー |

| チュリウム:YAGレーザー |

| ダイオードレーザー |

| 病院入院 |

| 病院外来部門 |

| 外来手術センター |

| オフィスベース泌尿器科施設 |

| 30 g未満 |

| 30 gから80 g |

| 80 gから150 g超 |

| 150 g超 |

| 提供品目別 | 資本レーザーシステム |

| レーザーファイバーおよび使い捨て消耗品 | |

| モルセレーターおよびアクセサリー機器 | |

| サービス・メンテナンス・ソフトウェア | |

| 術式別 | 前立腺の光選択的蒸散術 |

| ホルミウムレーザー前立腺核出術 | |

| チュリウムレーザー前立腺核出術 | |

| チュリウムファイバーレーザー前立腺核出術 | |

| チュリウムレーザー蒸散術および蒸散切除術 | |

| ダイオードレーザー蒸散術 | |

| レーザー技術別 | 532 nm KTPおよびグリーンレーザー |

| ホルミウム:YAGレーザー | |

| チュリウムファイバーレーザー | |

| チュリウム:YAGレーザー | |

| ダイオードレーザー | |

| ケアサイト別 | 病院入院 |

| 病院外来部門 | |

| 外来手術センター | |

| オフィスベース泌尿器科施設 | |

| 治療対象の前立腺サイズ別 | 30 g未満 |

| 30 gから80 g | |

| 80 gから150 g超 | |

| 150 g超 |

レポートで回答される主要な質問

2031年における米国の前立腺レーザー手術の見通しはどうですか?

米国前立腺レーザー手術市は、2026年の0.80 ビリオン 米ドルから2031年までに1.17 ビリオン 米ドルに達し、CAGRが7.75%で成長する見込みです。

BPH治療におけるレーザー手術の需要を牽引しているものは何ですか?

需要は、高齢男性人口の増加、メディケア対象者におけるBPHおよびLUTSの高い有病率、重い併存疾患負担、および出血リスク患者に対するレーザー手術へのガイドライン支持によって支えられています。

どの製品カテゴリーが最も多くの収益を生み出していますか?

レーザーファイバーおよび使い捨て消耗品は、2025年の収益の46.21%をリードしました。これは、稼働中のプログラムが毎回の手術でファイバーを繰り返し消費するためです。

どの術式が最も速く成長していますか?

チュリウムファイバーレーザー前立腺核出術が最も速く成長している術式であり、2031年までのCAGRが7.12%と予測されています。

外来手術センターがより重要になっているのはなぜですか?

外来手術センターは、当日退院経路の改善とコンパクトなプラットフォームによる外来展開の容易化により、2031年までのCAGRが9.05%で成長する見込みです。

核出術のより広範な普及に対する主な障壁は何ですか?

最大の障壁はトレーニング能力であり、HoLEPおよびThuLEPには相当数の指導下での症例が必要であり、多くの米国プログラムではまだ大規模にこの技術を指導していません。

最終更新日: