米国非燃料グレードアルコール市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.57 十億米ドル |

| 市場規模 (2026) | 5.87 十億米ドル |

| 市場規模 (2031) | 7.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国非燃料グレードアルコール市場分析

米国非燃料グレードアルコール市場は2025年に55.7億米ドルと評価され、2026年には58.7億米ドルに達し、2026年から2031年にかけてCAGR 5.55%で成長し、2031年までに76.8億米ドルに達すると予測されています。燃料グレードエタノールとは異なり、この市場の成長は、ブレンド義務や再生可能エネルギー目標ではなく、純度認証、規制遵守、用途別性能といった要因によって牽引されています。市場を形成する3つの主要因子として、蒸留酒およびレディ・トゥ・ドリンク(RTD)飲料のプレミアム化の進展、トレーサブルな溶剤調達を重視した国内医薬品製造の拡大、ならびに食品・パーソナルケア産業におけるバイオベースのクリーンラベル原料に対する消費者および規制当局の需要拡大が挙げられます。

主要レポートのポイント

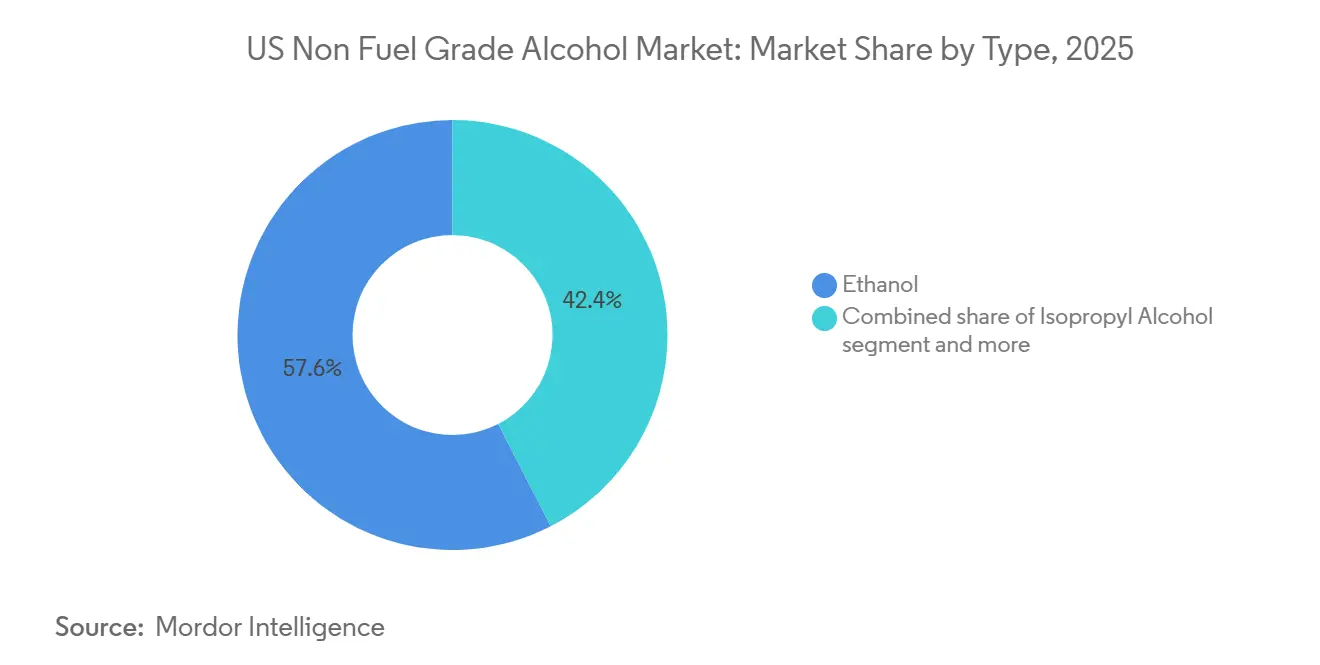

- タイプ別では、エタノールセグメントが2025年の売上高の57.56%を占め、イソプロピルアルコールは2031年にかけてCAGR 6.94%を記録する見込みです。

- グレード別では、食品グレードが2025年に36.81%でトップとなり、医薬品グレードが2031年にかけて最速のCAGR 7.13%を記録しました。

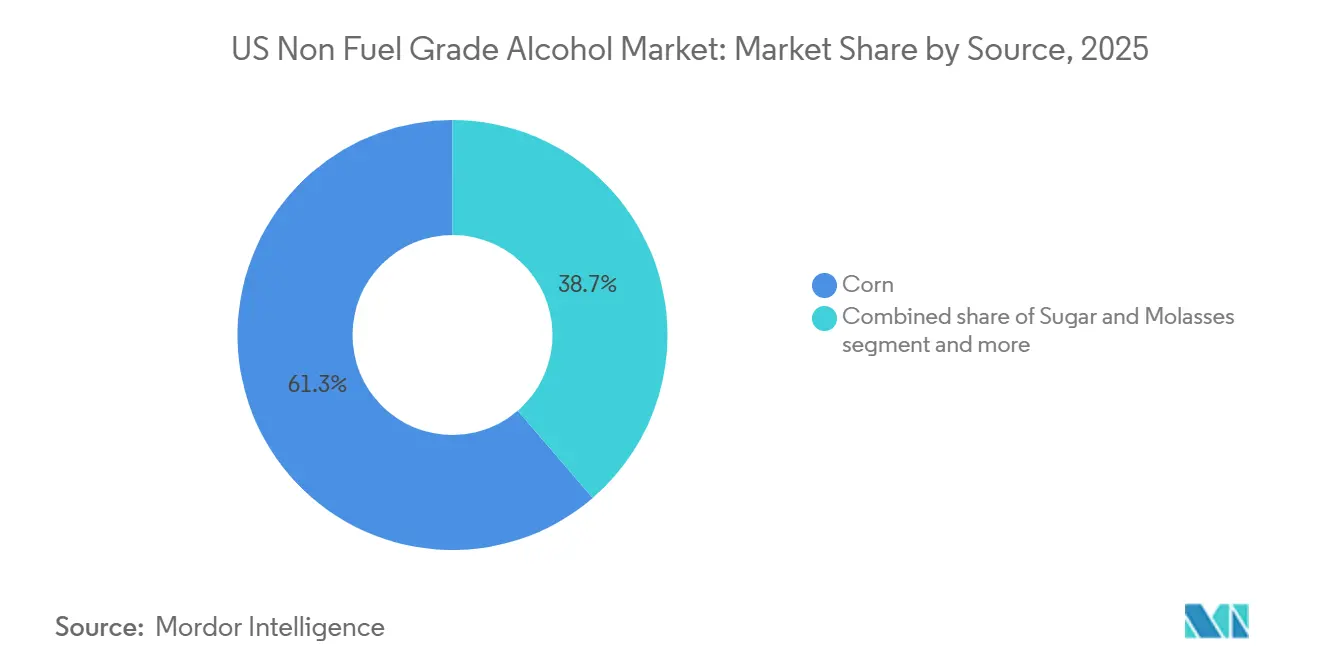

- 原料別では、トウモロコシが2025年の需要の61.31%を占め、砂糖・糖蜜は2031年にかけてCAGR 7.06%で成長すると予測されています。

- 用途別では、食品・飲料が2025年の売上高の32.24%を占め、医薬品は2031年にかけてCAGR 7.18%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国非燃料グレードアルコール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトおよびスペシャルティアルコール製品のプレミアム化 | +1.0% | 全国規模、中西部・ケンタッキー州・ニューヨーク州・カリフォルニア州に集中 | 短期(2年以内) |

| パーソナルケアおよびコスメティクス処方の拡大 | +0.8% | 沿岸市場 – 北東部、カリフォルニア州、テキサス州 | 中期(2~4年) |

| 食品・飲料加工用途における採用拡大 | +0.9% | 全国規模、中西部および南東部での早期成長 | 短期(2年以内) |

| 医薬品・ニュートラシューティカル製造活動の増加 | +1.1% | 北東部(ニュージャージー州、ペンシルベニア州、ニューヨーク州)、インディアナ州、ノースカロライナ州 – 全国への波及 | 中期(2~4年) |

| バイオベース溶剤およびグリーンケミストリーへの需要増加 | +0.7% | 全国規模、中西部エタノール回廊およびガルフコーストでの早期成長 | 中期(2~4年) |

| 再生可能原料および低炭素プロセスへの選好強化 | +0.6% | 中西部コーンベルト、ガルフコーストへの商業的波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトおよびスペシャルティアルコール製品のプレミアム化

クラフトおよびスペシャルティアルコール製品のプレミアム化は、米国非燃料アルコール市場における重要な成長促進要因となっています。メーカーは高純度アルコールをプレミアム飲料、職人技によるフレーバーエキス、スペシャルティ原料、高級食品用途に積極的に取り入れています。消費者は優れた品質、本物らしさ、高度な官能体験を提供する製品を優先しており、ブランドはプレミアム処方とより高レードのアルコール原料に注力するようになっています。このトレンドは食品グレードおよびスペシャルティアルコールの需要を押し上げ、食品・飲料業界における製品差別化とプレミアムポジショニングを可能にしています。この成長促進要因は、消費者の支出嗜好の変化によってさらに強化されています。2024年には、世界の消費者の67%がより高品質な製品に対して割増価格を支払う意向を示し、63%が利便性に対してプレミアムを支払う準備があると回答しました [1]出典:CMS、「国民医療費:総額および一人当たり金額」、cms.gov。

パーソナルケアおよびコスメティクス処方の拡大

パーソナルケアおよびコスメティクス処方の成長は、米国非燃料アルコール市場を牽引する主要因子です。エタノールやイソプロピルアルコールなどのアルコールは、香水、デオドラント、スキンケア製品、ヘアケア処方、コスメティクススプレーなどの製品に広く使用されています。これらのアルコールは溶剤、防腐剤、担体として機能し、製品の安定性、テクスチャー、性能に寄与しています。このトレンドは、美容・パーソナルケア製品への消費者支出の増加によって後押しされています。2025年には、コスメティクスおよびパーソナルケア製品への消費者支出が約383億ユーロに達し、美容・グルーミングソリューションに対する堅調なグローバル需要が浮き彫りになりました [2]出典:NZMP、「2025年に注目すべき3つの消費者トレンド」、nzmp.com。ブランドが有効性、利便性、プレミアム体験を重視した新処方の開発を続ける中、重要な処方成分としての非燃料アルコールへの需要は引き続き堅調に推移し、パーソナルケアおよびコスメティクス産業における市場成長を牽引すると見込まれています。

食品・飲料加工用途における採用拡大

食品・飲料加工用途における非燃料アルコールの利用拡大が、米国における市場成長を牽引しています。これらのアルコールは、溶剤、防腐剤、加工助剤、抽出剤としてさまざまな機能を果たしています。特にエタノールは、その有効性、規制上の承認、食品グレード処方との適合性から、フレーバー抽出、食品原料加工、飲料製造、保存に広く活用されています。メーカーが改善された味、品質、賞味期限を持つ革新的な食品・飲料製品の開発に注力する中、高純度非燃料アルコールへの需要は増加すると見込まれています。さらに、加工食品、プレミアム飲料、スペシャルティ原料処方の拡大が、食品・飲料バリューチェーンにおける非燃料アルコールの重要性を引き続き強化しています。

バイオベース溶剤およびグリーンケミストリーへの需要増加

バイオベース溶剤およびグリーンケミストリーへの需要拡大は、米国非燃料アルコール市場を牽引する主要因子です。産業界は石油系化学品に代わる再生可能で環境的に持続可能な代替品をますます優先するようになっています。エタノールなどのアルコールは、その低環境負荷と持続可能性目標との整合性から、医薬品、パーソナルケア製品、食品加工、コーティング、工業用途など幅広い分野でバイオベース溶剤として広く活用されています。さらに、持続可能な製品に対する消費者の選好がこのトレンドを強化しています。2025年には、米国人の49%が前月に環境に優しい製品を購入したと回答し、8月の43%から上昇しました [3]出典:Trellis、「調査:米国消費者のほぼ半数が持続可能な製品を購入していると回答」、trellis.net。環境に優しい製品への需要増加は、メーカーがバイオベース原料を取り入れ、よりグリーンな生産方法を採用することを促しており、多様な消費者用途および工業用途において再生可能溶剤としての非燃料アルコールの使用を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシ、穀物、砂糖原料の価格変動 | -0.6% | 中西部生産回廊、全国的なコスト転嫁 | 短期(2年以内) |

| 複雑な規制および品質コンプライアンス要件 | -0.4% | 全国 – すべての生産・最終用途地域 | 中期(2~4年) |

| 代替溶剤および合成原料との競合 | -0.5% | 全国規模、工業およびコスメティクスセグメントに集中 | 中期(2~4年) |

| 高純度アルコール生産に伴う高い設備・運営コスト | -0.4% | 中西部(エタノール)、ガルフコースト(IPA/ブタノール)、北東部(医薬品) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トウモロコシ、穀物、砂糖原料の価格変動

トウモロコシ、穀物、砂糖原料の価格変動は、米国非燃料アルコール市場に対する重大な抑制要因として機能しています。エタノールおよびその他の発酵ベースアルコールの生産は農業原材料に大きく依存しています。これらの原料価格は、気象条件、作物収量、投入コスト、貿易政策、需給不均衡などの要因によって左右されます。こうした変動はメーカーの生産コストと利益率に大きな影響を与え、バリューチェーン全体に不確実性をもたらします。原料コストの上昇は、食品加工、工業用溶剤、パーソナルケア製品などの価格感応度の高い用途において、非燃料アルコールのコスト競争力を損なう可能性があります。さらに、予測困難な原材料価格は調達計画や長期供給契約を複雑にし、メーカーが安定した価格設定と業務効率を維持する能力を制限します。その結果、原料価格の変動は農業原料に依存する市場参加者にとって持続的な課題であり続けています。

複雑な規制および品質コンプライアンス要件

複雑な規制および品質コンプライアンス要件は、米国非燃料アルコール市場に対する重大な課題をもたらしています。メーカーは生産、取り扱い、純度、表示、最終用途に関する厳格な基準を遵守しなければなりません。食品、飲料、医薬品、パーソナルケア製品に使用される非燃料アルコールは規制当局による厳格な監督下に置かれており、安全・品質基準を満たすための継続的なモニタリング、文書化、試験、認証が必要とされます。これらの規制要件への対応は、特に多様な仕様を持つ複数の最終用途産業にサービスを提供するメーカーにとって、業務の複雑性とコンプライアンスコストを増大させます。企業は市場アクセスを維持し顧客の信頼を保つために、品質保証システム、試験インフラ、規制専門知識への投資が求められます。これらの追加コストおよび管理上の負担は、スケーラビリティを妨げ、製品承認プロセスを長期化させ、小規模生産者にとっての参入障壁を生み出し、市場全体の成長を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エタノールが優位、IPAが高付加価値純度ティアで前進

2025年、エタノールは米国非燃料アルコール市場において57.56%の最大シェアを占め、医薬品、食品・飲料加工、パーソナルケア製品、工業用溶剤用途での広範な使用によって牽引されました。その優位性は、堅固なバイオベース生産能力、幅広い規制上の承認、溶剤・防腐剤・化学原料としての多用途な機能性に起因しています。エタノール生産のスケーラビリティと消費者・工業バリューチェーンへの統合が、米国市場における支配的な非燃料アルコールとしての地位を確固たるものにしています。

一方、イソプロピルアルコールは2025年に市場の6.94%のシェアを占め、主に消毒剤、サニタイザー、医薬品、電子機器洗浄、工業用途における不可欠な役割によって牽引されました。その急速な蒸発速度と強力な抗菌特性は、衛生および精密洗浄用途に特に適しています。より特化した用途によりエタノールと比較して市場規模は小さいものの、衛生基準の向上、医療消費の増加、さまざまな最終用途セクターにおける工業用洗浄ニーズによって需要は引き続き支えられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

グレード別:食品グレードが売上高を牽引、医薬品グレードが最速成長

2025年、食品グレードセグメントは米国非燃料アルコール市場において36.81%の最大シェアを占め、主に食品加工、飲料製造、フレーバー抽出、包装食品製品における加工助剤としての広範な用途によって牽引されました。この優位性は、エタノールが処方、保存、抽出目的で一般的に使用される食品・飲料業界からの強い需要に起因しています。このセグメントはまた、確立された規制上の承認と大規模食品製造業務全体にわたる安定した需要からも恩恵を受けています。

一方、医薬品グレードセグメントは2025年に7.13%のシェアを占め、高純度基準を必要とする医薬品処方、消毒剤、サニタイザー、その他の医療用途における不可欠な役割によって牽引されました。このセグメントの成長は、医療消費の増加、衛生意識の高まり、医薬品製造活動の拡大によって支えられています。ただし、その市場シェアは、より広範な工業用途にわたるスケーラビリティを制限する用途範囲の狭さと厳格なコンプライアンス要件により、食品グレードより小さい水準にとどまっています。

原料別:トウモロコシが供給を支え、砂糖・糖蜜がシェアを拡大

2025年、トウモロコシは米国非燃料アルコール市場において61.31%の最大シェアを占め、その広範な入手可能性、確立された農業サプライチェーン、コスト効率の高い発酵プロセスに起因しています。米国におけるトウモロコシベースエタノール生産のスケーラビリティは、広大なトウモロコシ栽培、高度な加工インフラ、バイオ燃料・工業用アルコールバリューチェーンへの強固な統合によって支えられています。この優位性は、安定した原材料供給と高収率・経済効率を実現する成熟した生産技術によってさらに強化されています。

一方、砂糖・糖蜜は2025年に7.06%のシェアを占め、主に発酵ベースアルコール生産における代替炭水化物原料としての使用によって牽引されました。これらの原料は、発酵のしやすさや特定のスペシャルティ用途への適合性などの利点を提供しています。ただし、米国内での入手可能性の低さと輸入への高い依存度により、そのシェアは限定的にとどまっています。その結果、砂糖・糖蜜は特定の工業・スペシャルティアルコール生産プロセスで選択的に使用されるニッチな原料となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:食品・飲料がトップ、医薬品が最速成長

2025年、食品・飲料セグメントは米国非燃料アルコール市場において32.24%の最大シェアを占めました。この優位性は、食品製造および飲料製造における加工助剤、溶剤、防腐剤としてのエタノールの広範な使用に起因しています。このセグメントの成長は、アルコールが処方、保存、原料加工に不可欠な包装食品、フレーバー抽出、飲料業界からの大きな需要によって支えられています。さらに、確立された規制上の承認と拡大する加工食品セクターが市場における同セグメントの地位をさらに強化しています。

一方、医薬品セグメントは2025年に7.18%のシェアを占めました。このセグメントの成長は、医薬品処方、消毒剤、サニタイザー、その他の医療グレード用途における高純度アルコールの使用によって牽引されています。医療需要の増加、衛生意識の高まり、米国における医薬品製造活動の拡大などの要因がその発展に寄与しています。ただし、その市場シェアは、より広範な食品・飲料セグメントと比較して消費量を制限する特化・管理された使用要件により、小さい水準にとどまっています。

地域分析

米国非燃料グレードアルコール市場は、生産中心の中西部と消費主導の沿岸地域に地理的に分かれています。中西部は全国供給の中核を担っており、米国エネルギー情報局(2025年)によると、2025年1月時点でPADD 2には全国191か所のエタノールプラントのうち177か所が集中しています。これらのプラントの合計生産能力は年間174.63億ガロンで、米国総生産能力の94.5%を占めています。アイオワ州、イリノイ州、ネブラスカ州、インディアナ州、オハイオ州、サウスダコタ州などの州が発酵ベースアルコール生産を主導しており、トウモロコシ供給地への近接性、確立された鉄道・トラック物流ネットワーク、長年にわたる変換効率の向上を活用しています。

テキサス州、ルイジアナ州、および近隣のガルフ沿岸州を含むガルフコースト地域は、石油化学由来アルコールグレードの主要生産拠点です。この地域はプロピレンベースのプロセスによるイソプロピルアルコール(IPA)およびブタノールの生産に特化しています。これらの石油化学ハブは、確立されたインフラと原材料へのアクセスにより、工業グレードアルコールの需要充足において重要な役割を果たしています。

ニュージャージー州、ペンシルベニア州、ニューヨーク州などの州が主導する北東部は、ノースカロライナ州やインディアナ州の新興バイオテクノロジー・医薬品ハブとともに、医薬品グレードアルコールの主要消費地域として機能しています。これらの地域には米国の医薬品受託開発製造機関(CDMO)クラスターおよびバイオ医薬品製造施設が集積しており、USP認定のトレーサブルな医薬品グレード溶剤への需要を牽引しています。これらの施設と主要消費地域の近接性は、効率的な調達とサプライチェーン運営を確保しています。

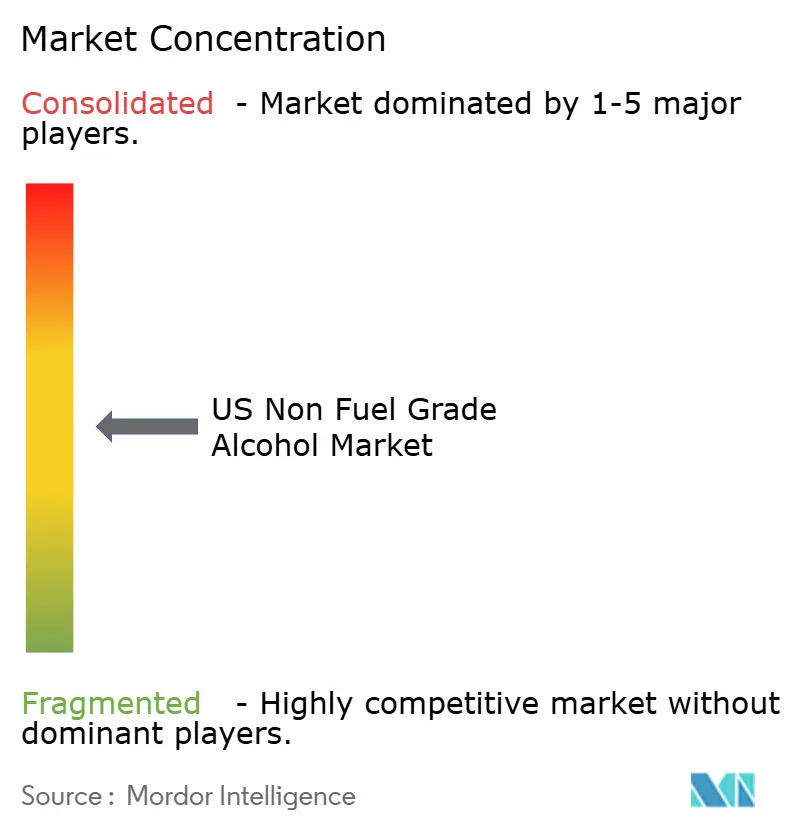

競合ランドスケープ

米国非燃料グレードアルコール市場は中程度の集中度を示しています。ADM、Cargill、Valeroなどの統合穀物加工業者が大量の汎用食品グレードエタノールを供給する一方、Greenfield Global、MGP Ingredients、Grain Processing Corporationなどのスペシャルティグレード生産者は純度認証、グレードの多様性、供給信頼性を競争軸としています。IPAおよびブタノールセグメントでは、ExxonMobil、Dow、INEOS、LyondellBasellなどの石油化学企業がガルフコーストのプロピレン統合による原料コスト優位性を活かして優位性を維持しています。

認証バイオベース医薬品グレードエタノールセグメントは、国内生産のUSP準拠低炭素エタノールに対するCDMOおよび病院処方集の要件によって急速な需要成長を経験しています。このセグメントは専用スペシャルティ供給の不足により、依然として十分なサービスが提供されていない状況です。さらに、RTD共同包装チャネルは、従来の蒸留酒蒸留所以外での大量の食品グレードエタノールに対する重要なB2B需要セグメントとして台頭しています。ただし、大手汎用エタノール生産者はこの機会を大規模に商業化するには至っていません。

小規模な発酵技術参入者による破壊リスクは存在しますが、USPまたはFCCグレード精製設備に対する高い資本要件と米国食品医薬品局(FDA)のCGMPサイト認定の必要性によって緩和されています。これらの要因が急速なスケーリングへの障壁として機能し、市場における新規参入者の即時的な影響を制限しています。その結果、既存プレイヤーはスペシャルティグレードアルコール製品への増大する需要に応える上で競争優位性を維持し続けています。

米国非燃料グレードアルコール産業リーダー

Cargill, Incorporated

Eastman Chemical Company

Dow Inc.

Eastman Chemical Company

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:INEOS AcetylsとSandpiper Chemicalsは低炭素メタノールセクターにおける戦略的パートナーシップを締結し、米国テキサスシティに17億米ドルの統合生産施設の開発に注力しています。このパートナーシップは年間約110万トンの低炭素メタノール生産能力を持つ大規模プラントの建設を目指しています。同施設は天然ガスと先進的な炭素回収・貯留(CCS)技術を組み合わせ、炭素強度を大幅に削減します。

- 2025年9月:Green Plains Inc.はFreepoint Commoditiesとの間で、ネブラスカ州における2025年のエタノール生産から生成される45Zクリーン燃料生産税額控除を収益化する契約を締結しました。これらのクレジットは3施設からの低炭素強度エタノール生産に関連するものであり、米国インフレ削減法の枠組みの下、構造化された税額控除購入契約を通じて移転されます。

- 2025年3月:ExxonMobilは次世代半導体製造向けに特化した純度99.999%の超高純度イソプロピルアルコール(IPA)の生産を開始するため、バトンルージュ化学コンプレックスの拡張を発表しました。この開発は既存のIPAポートフォリオの大幅なアップグレードを示すものであり、従来の工業・サニタイザーグレードアルコールから、微細な不純物でさえ性能に影響を与える可能性がある先進チップ製造に不可欠な高度に特化した材料への移行を意味します。

米国非燃料グレードアルコール市場レポートの範囲

| エタノール |

| イソプロピルアルコール |

| メタノール |

| ブタノール |

| ベンジルアルコール |

| その他 |

| 食品グレード |

| 医薬品グレード |

| 工業グレード/化学グレード |

| トウモロコシ |

| 砂糖・糖蜜 |

| 穀物(小麦、大麦、ライ麦) |

| 果物 |

| その他 |

| 食品・飲料 |

| 医薬品 |

| コスメティクス・パーソナルケア |

| 化学溶剤 |

| その他 |

| タイプ別 | エタノール |

| イソプロピルアルコール | |

| メタノール | |

| ブタノール | |

| ベンジルアルコール | |

| その他 | |

| グレード別 | 食品グレード |

| 医薬品グレード | |

| 工業グレード/化学グレード | |

| 原料別 | トウモロコシ |

| 砂糖・糖蜜 | |

| 穀物(小麦、大麦、ライ麦) | |

| 果物 | |

| その他 | |

| 用途別 | 食品・飲料 |

| 医薬品 | |

| コスメティクス・パーソナルケア | |

| 化学溶剤 | |

| その他 |

レポートで回答される主要な質問

2025年に米国非燃料アルコール市場で最大のシェアを占めたタイプはどれですか?

エタノールは幅広い工業・消費者用途により57.56%のシェアでトップとなりました。

2025年に市場を主導したグレードはどれですか?

食品グレードが食品・飲料加工からの需要に牽引され、36.81%の最大シェアを占めました。

2025年の非燃料アルコール生産における主要原料は何でしたか?

トウモロコシが豊富な国内供給と確立された発酵インフラに支えられ、61.31%のシェアで優位を占めました。

2026年から2031年にかけて最も成長が速かった用途セグメントはどれですか?

医薬品は医療・医薬品製造需要の増加に牽引され、CAGR 7.18%で最高の成長を記録しました。

最終更新日: