米国クローラー土工機械市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

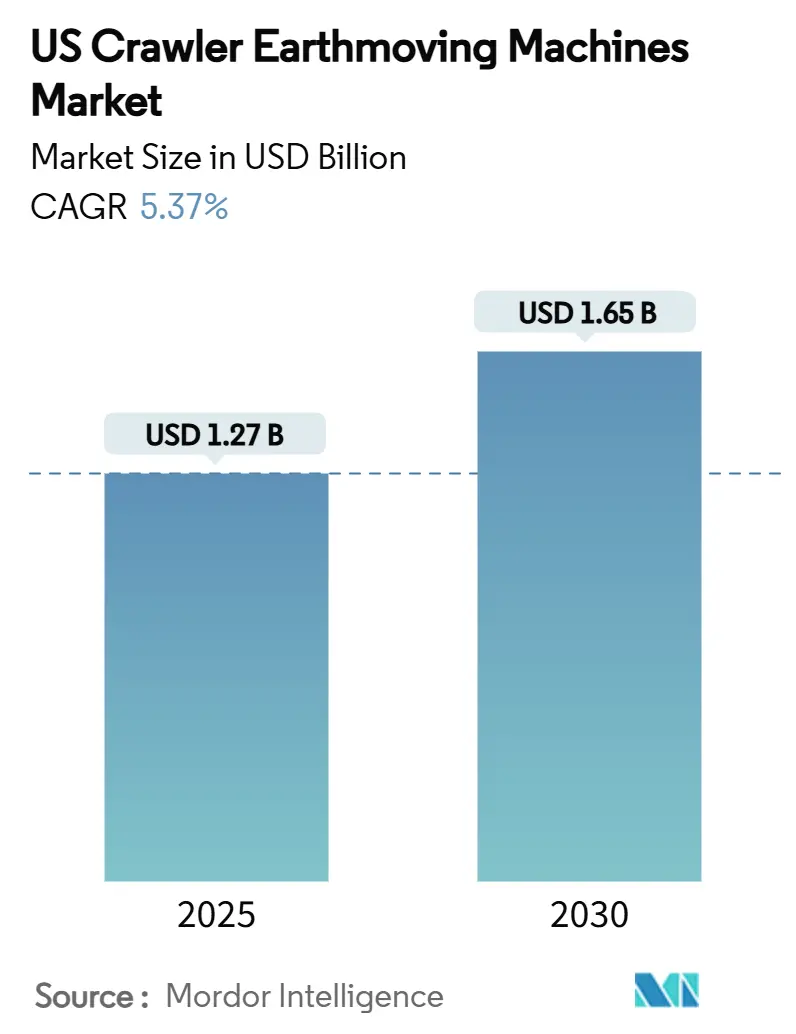

| 市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2030) | 1.65 十億米ドル |

| 成長率 (2025 - 2030) | 5.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国クローラー土工機械市場分析

米国クローラー土工機械市場規模は2025年にUSD 12億7,000万と見込まれており、予測期間中に5.37%のCAGRを反映して2030年までにUSD 16億5,000万に達する見通しです。市場拡大は、連邦インフラ法制、山火事対策支出の増加、および電動・ハイブリッドドライブトレインの採用加速に支えられています。請負業者は、フリート複雑性を低減する多機能掘削機を引き続き好む一方、労働力不足と借入コストの上昇に対応してレンタル普及率が上昇しています。OEMによるゼロエミッションパワートレインおよび予知保全テレマティクスへの投資が製品差別化を促進していますが、鉄鋼価格の変動とTier-4適合コストが利益の逆風となっています。競争の激しさは、国内調達に向けたサプライチェーンの再編と、技術商業化を加速する戦略的パートナーシップによって形成されています。

主要レポートのポイント

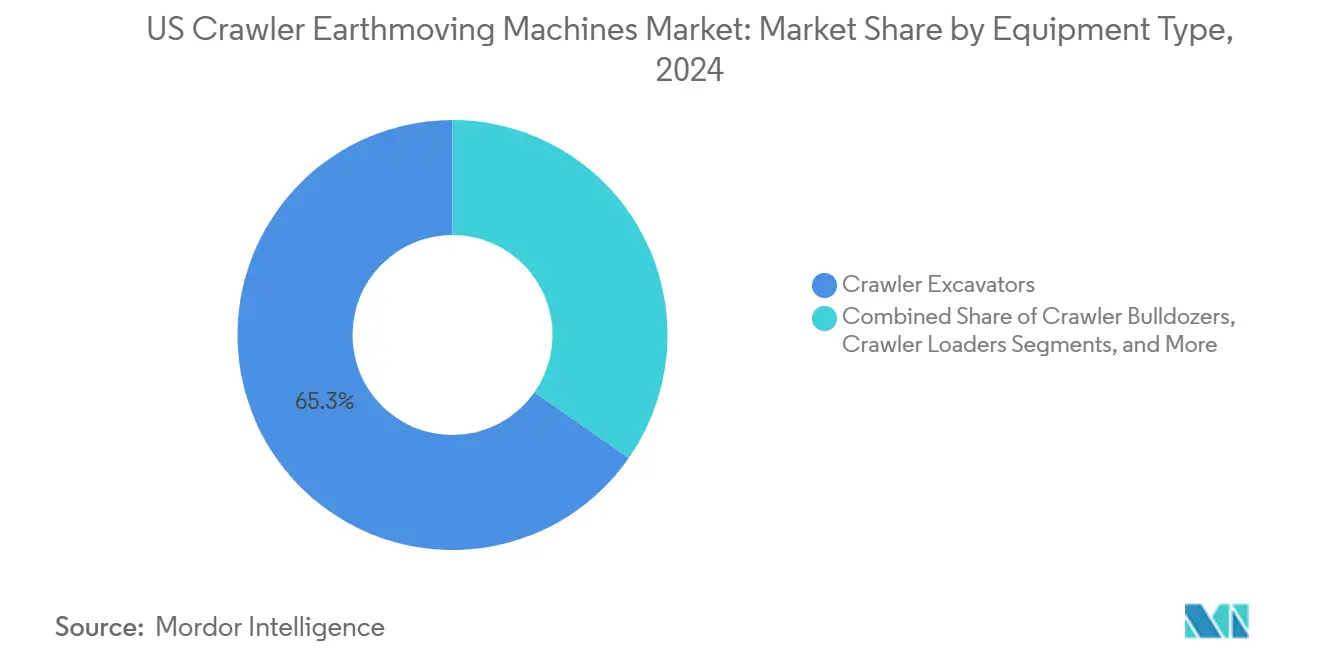

- 機器タイプ別では、クローラー掘削機が2024年に65.33%の収益シェアをリードし、コンパクトトラックローダーおよびスキッドステアは2030年までに6.15%のCAGRで拡大する見込みです。

- 推進方式別では、内燃機関が2024年に85.41%のシェアを占め、電動・ハイブリッド車種は7.83%のCAGRで成長すると予測されています。

- エンジン出力別では、100~200HPカテゴリーが2024年に48.19%のシェアを占め、100HP未満の機械が5.81%のCAGRで最も速い成長を示しています。

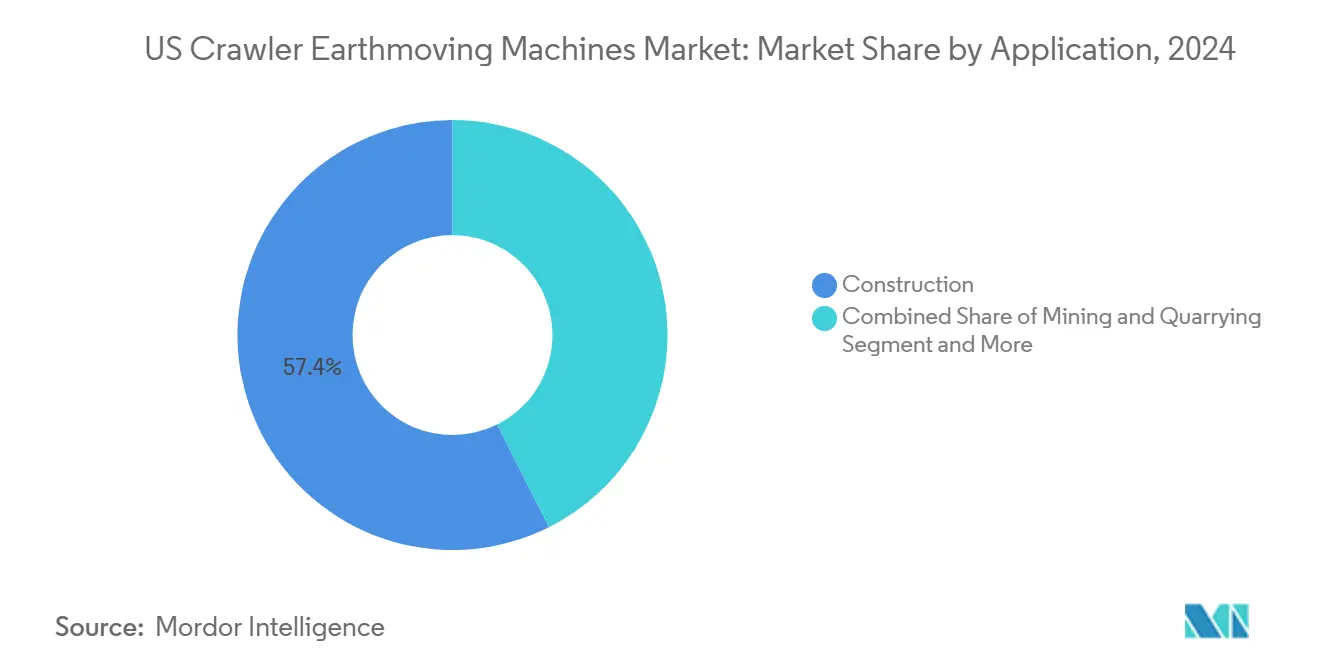

- 用途別では、建設が2024年に57.44%のシェアを獲得し、6.84%のCAGRで拡大しています。

- 流通チャネル別では、正規ディーラーが2024年に72.35%のシェアを保持し、レンタル・リース会社は7.26%のCAGRで上昇すると予測されています。

- 地域別では、南部地域が2024年に36.72%のシェアを占め、西部は6.11%のCAGRで成長しています。

米国クローラー土工機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦インフラ資金の急増(IIJA、IRA) | +1.8% | 全国;南部および西部がリード | 長期(4年以上) |

| 第2層都市における都市再生プロジェクトの加速 | +0.9% | 中西部および北東部が中心 | 中期(2~4年) |

| 電動化・ハイブリッド掘削機モデルの台頭 | +0.7% | 西海岸および北東部 | 長期(4年以上) |

| 労働力不足による機器レンタル普及の促進 | +0.6% | 全国;南部および西部で深刻 | 短期(2年以内) |

| デジタル化された現場管理とテレマティクス統合 | +0.5% | 全国、都市部重点 | 中期(2~4年) |

| 林業山火事対策インセンティブ | +0.4% | 西部地域が主要 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

連邦インフラ資金の急増(IIJA、IRA)

インフラ投資・雇用法は2026年までにUSD 5,500億を配分し、全州にわたって可視的なプロジェクトパイプラインを創出しています。「バイ・アメリカ」調達規則は国内製造を優遇し、地域化されたコンポーネント生産を支援するとともに低コスト輸入を制限しています。高速道路および橋梁の改修が初期支出の大部分を占めていますが、CHIPSおよびインフレ削減法に関連する製造施設建設が土工機械フリートへの需要を拡大しています [1]連邦道路局、「高速道路インフラプログラムの義務付け」、fhwa.dot.gov。大型プロジェクトが許認可を通過するにつれ、OEMは生産能力を拡大し、ディーラーは複数年にわたる機器スケジュールに対応するために在庫を拡充しています。地域別配分は南部の老朽化した資産に最大のシェアを振り向け、同地域の機器需要リーダーシップを強化しています。

米国第2層都市における都市再生プロジェクトの加速

クリーブランドやカンザスシティなどの中規模都市圏は、高金利を緩和する税増収メカニズムによって資金調達された数十億ドル規模の複合用途再開発を推進しています [2]米国総合建設業者協会、「建設インフレ警告」、agc.org。これらの地区内のコンパクトな工事現場では、低地圧と優れた機動性を備えたクローラー機器が必要とされています。官民パートナーシップには手頃な住宅割当が組み込まれており、建設期間を延長することで機器稼働期間を長期化しています。労働力および土地コストの優位性により、主要都市圏が手頃さの制約に直面する中でも第2層プロジェクトの実行可能性が維持されています。インフラ更新の取り組みはより広範なユーティリティ改修と連動し、アタッチメントを迅速に交換できる中規模土工能力への需要を高めています。

電動化・ハイブリッド掘削機モデルの台頭

メーカーは、カリフォルニア州および北東部の低排出ゾーンにおける排出規制に後押しされ、バッテリー電動ドライブトレインへの投資を強化しています [3]米国環境保護庁、「新型非道路エンジンの排出基準」、epa.gov。Caterpillarは、ディーゼル並みの出力を維持しながら燃料消費を削減するハイブリッド改造を実証し、完全電動化前のブリッジ技術を示しました。Volvo CEは米国での掘削機生産にUSD 2億6,100万を確認し、予想される電動化需要に合わせて生産能力を整備しています。コンパクトローダーが先行して移行しており、バッテリー重量のペナルティが管理可能な範囲に収まっています。しかし、バッテリーエネルギー密度の向上により、100~200HPクラスにおける実行可能なデューティサイクルが段階的に拡大しています。政府の購入インセンティブとフリート平均排出目標が機器の更新を加速させ、公共プロジェクトの入札評価で早期採用者を優遇しています。

労働力不足による機器レンタル普及の促進

労働統計局が公表したデータによると、米国の建設業界では1月末時点で23万6,000件の未充足求人が記録され、2024年1月比で42%減少し、熟練オペレーターをめぐる競争が激化しています。複数年にわたるインフラ工事で人員不足に陥った請負業者は、変動する労働力の可用性に合わせてフリート規模を調整するためにレンタルモデルを採用しています。米国レンタル協会は2024年のレンタル収益をUSD 787億(前年比8.9%増)と予測しており、変動機器コストへの選好が高まっていることを裏付けています。レンタル会社はプレミアム機器の在庫を拡充し、オペレーター研修パッケージを提供することで対応しています。柔軟な短期契約は高い資金調達コストの負担を軽減し、希少な労働力を引き付ける賃金プレミアムのための資金を確保します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2023年以降の機器資金調達金利の急激な上昇 | -0.8% | 全国;中小請負業者が最も打撃を受ける | 短期(2年以内) |

| OEMにとってのTier-4排出適合コストの厳格化 | -0.6% | 全国;特殊機器が敏感 | 中期(2~4年) |

| 油圧コンポーネントのサプライチェーンの脆弱性 | -0.4% | 全国;サプライヤー集中の局所的な問題 | 短期(2年以内) |

| OEMマージンに影響する鉄鋼価格の変動 | -0.3% | 全国;国内生産者が最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2023年以降の機器資金調達金利の急激な上昇

連邦準備制度の引き締めにより、優良借り手向けの建設機器ローン金利が倍増し、回収期間が長期化して直接購入が抑制されました。SBAオプショナルペッグレートは2025年第1四半期に4.38%まで上昇し、政府保証融資に依存する中小企業を制約しています。高い債務返済義務により、請負業者はフリート更新を延期するかリース構造に切り替えることを余儀なくされています。ディーラーは在庫を抱え、運転資本を圧迫しながら保有コストを長期間負担しています。借入コストは2025年後半までに横ばいになると予想されていますが、高金利は請負業者の姿勢を所有よりもレンタルを重視する柔軟なフリート戦略へとシフトさせています。

OEMにとってのTier-4排出適合コストの厳格化

EPA Tier-4最終規則は、Tier-3エンジンと比較して粒子状物質とNOxを90%削減することを要求しており、ディーゼル微粒子フィルターと選択触媒還元システムの導入が義務付けられ、生産コストが最大20%上昇しています。請負業者はより高い取得価格を負担し、ディーゼル排気液の物流管理にコミットしています。カリフォルニア州の加速されたフリート更新義務により古い機器の早期廃棄が強制され、中古機器の供給が逼迫して資本需要が増大しています。幅広いエンジンポートフォリオを持つOEMはR&D負担を分散できますが、特化したメーカーは比例的に高い適合費用に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削機の優位性が成長を支える

クローラー掘削機は2024年に米国クローラー土工機械市場シェアの65.33%を生み出し、建設および鉱業における掘削、吊り上げ、積み込み作業の多用途な主力機としての地位を強化しています。請負業者はこのセグメントのアタッチメント互換性を評価しており、フリート規模の縮小と物流の簡素化が実現しています。コンパクトトラックローダーおよびスキッドステアは、狭い都市部での充填開発とインフラ改修の増加を背景に、6.15%のCAGRで成長すると予測されています。クローラーブルドーザーは大規模な現場整地需要を維持し、クローラークレーンおよびパイプレイヤーは連邦支出によって生まれたニッチなエネルギーおよびユーティリティプロジェクトに対応しています。

メーカーはトン数のラインナップを拡大しており、Bobcatの23トンおよび25トンEシリーズ掘削機は、以前は大型機に譲っていた中規模工事をターゲットにしています。電動アクチュエーションは油圧排除の恩恵を受けるコンパクトローダーから始まり、効率向上とメンテナンス低減につながっています。一方、クローラーローダーは掘削機が従来の積み込み役割を代替するため、普及が鈍化しています。「その他」クラスに含まれる特殊トレンチャーおよびドリルリグは、ブロードバンドおよび再生可能エネルギー設備において機会を見出しています。セグメントミックス全体として、個々のプロジェクトパイプラインが変動する場合でも収益の回復力を支えています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

推進方式別:規制牽引による電動化モメンタムの高まり

内燃機関モデルは2024年の米国クローラー土工機械市場規模の85.41%を依然として占めていますが、都市部の排出ゾーンが厳格化するにつれ、電動・ハイブリッド代替機が7.83%のCAGRで拡大しています。早期採用は100HP未満の機器に集中しており、バッテリー重量が管理可能な範囲に収まっています。しかし、ハイブリッド改造により充電インフラへの依存なしに中規模機器への燃料節約が拡大しています。CaterpillarのCRHとのバッテリー電動ハウルトラック協定は、重機の脱炭素化へのコミットメントを強調しています。カリフォルニア州の再生可能ディーゼル義務が地域の電動化への関心を加速させており、西部が全国普及前の実証地域として機能しています。

Doosan Bobcatの自律型電動コンセプトは電動化と自動化の融合を示しており、ソフトウェア定義型建設機械へのシフトを示唆しています。推進方式の移行は新たなバッテリーサプライヤーと電力管理専門家を引き付け、バリューチェーンを再形成しています。ハイブリッドディーゼル電動システムは現在の運用要件と将来のゼロエミッション目標を橋渡しし、請負業者の資本計画を円滑化するとともに、純粋なディーゼルフリートの緩やかながら持続的な置き換えを促進しています。

エンジン出力別:中規模の柔軟性が主導

100~200HP定格の機械は米国クローラー土工機械市場規模の48.19%のシェアを占め、様々な工事条件においてトルク需要と管理可能な燃料消費のバランスを取っています。このスイートスポットは、筋力と機動性の両方を要求する連邦道路建設タスクおよび複合用途開発と一致しています。100HP未満の機器は、都市部の充填開発と林業プログラムが小さなフットプリントと軽い地面への影響を必要とするため、5.81%のCAGRで最も速く成長すると予測されています。201~400HPコホートは大規模な土木および鉱業作業を支え、400HP超は大規模採掘に限定されています。

Tier-4排出適合は200HPを超えると複雑さが急激に増し、請負業者が低出力範囲内で生産性を最大化するインセンティブとなっています。バッテリーエネルギー密度の向上により、100~200HPクラスへの電動参入が段階的に可能になりますが、遠隔地での系統充電ロジスティクスは依然として障壁となっています。フリートマネージャーは、過大な機器をデフォルトとするのではなく、タスクに正確に出力を合わせることで総所有コストを最適化し、中規模の数量優位性を強化しています。

用途別:建設がリード、鉱業は安定

建設活動は2024年の米国クローラー土工機械市場シェアの57.44%を占め、2030年まで6.84%のCAGRで拡大しています。高速道路、橋梁、公共交通機関への連邦支出が第2層都市の再生プロジェクトと相まって、掘削機とコンパクトローダーへの需要を支えています。鉱業・採石は、国内鉱物が再生可能エネルギーのサプライチェーンを支えるため、一貫した機器需要を維持しています。農業・林業の採用は、低地面擾乱を重視する山火事対策契約と精密土地管理プログラムの恩恵を受けています。

CHIPS法インセンティブを背景に2019年以降156%増加した製造工場建設は、大型パッド基礎に適した現場準備機器への追加需要をもたらしています。USD 10億を超える大型プロジェクトは複数年にわたる継続的なフリートコミットメントを必要とし、機器稼働率とアフターマーケット部品収益を向上させています。「その他」カテゴリーに含まれるユーティリティおよび環境修復プロジェクトは、ブロードバンド展開用トレンチャーや水質回復用浚渫リグなど、安定した特殊需要を提供しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:ディーラーが優位を維持しながらレンタルが急増

正規ディーラーは2024年に72.35%の台数シェアを供給しており、顧客ロイヤルティを維持する定着したサービスインフラと資金調達支援を反映しています。並行して、レンタル・リース会社は7.26%のCAGRで上昇しており、柔軟なコスト構造への請負業者の選好と、オペレーター付き機器のターンキーパッケージへの需要を押し上げる深刻な労働力不足に牽引されています。米国レンタル協会はレンタル普及率がパンデミック前の最高値に近い56.4%に達すると予測しています。

ディーラーネットワークはサブスクリプションベースのメンテナンスプランと短期間の「試用・購入」プログラムを開始することで対応し、レンタル会社との境界線を曖昧にしています。OEM直販は大規模フリートオーナーと仕様の一貫性を交渉する政府購入者に限定されています。サービスとしての機器パイロットにより、メーカーはリアルタイムの機器データを取得し、製品改善と予知部品在庫管理に活用しています。しかし、高い資本集約度とサービス義務により、近い将来においてもディーラーの関連性は維持されています。

地域分析

南部は2024年の米国クローラー土工機械市場の36.72%を占め、旺盛な人口流入、メキシコ湾岸沿いの石油化学拡張、および主要な州間高速道路改修に支えられています。テキサス州は高速道路近代化のためにIIJAの相当な配分を獲得し、フロリダ州の高成長都市圏は住宅・商業用地の需要を維持しています。温暖な気候により建設シーズンが延長され、寒冷地域と比較して年間機器稼働率が向上しています。LNG基地から大規模太陽光発電所に至るエネルギープロジェクトが特殊な重量物吊り上げおよび整地需要を追加しています。

西部は山火事対策イニシアチブと積極的な脱炭素化政策に触媒されて、2030年まで6.11%のCAGRで最も速く成長する地域です。カリフォルニア州とコロラド州は米国森林局の助成金を低影響クローラー設計を指定する植生管理に振り向けています。シアトル、サンディエゴ、デンバーでの都市再投資は、排出規制された都心部での運用が可能なコンパクトな電動ローダーを優遇しています。砂漠および山岳地帯にわたる再生可能エネルギー建設が需要をさらに多様化させており、急勾配と研磨性条件に適応した機器が必要とされています。

北東部と中西部は老朽化したインフラが耐用年数に達するにつれて安定した成長を示しています。北東部の密集した都市環境は、地下鉄改修のためにより小さなフットプリントとテレマティクス対応の安全機能の採用を促進しています。ニューヨークのゲートウェイ鉄道トンネルなどのプロジェクトは、厳格な環境規制と連携した複数年にわたる土工要件をもたらしています。中西部はオハイオ州からミシガン州にわたる国内回帰製造回廊の恩恵を受けており、グリーンフィールドの電子機器工場が大規模な土工を必要としています。季節的な気象変動により、請負業者はピーク活動期のレンタル機器に向かい、チャネルの多様化を強化しています。

競争環境

米国クローラー土工機械市場は中程度の集中度を維持しています。市場リーダーであるCaterpillar、John Deere、Komatsu、Volvo CE、およびLiebherrは、ディーゼル中心のポートフォリオからハイブリッドおよび完全電動モデルを組み込んだ混合フリートへと転換しながら、アフターセールス収益を守るためにディーラーサービス能力を強化しています。独自テレマティクス、自律対応制御システム、および無線ソフトウェアアップデートへの投資がプレミアム製品を差別化し、フリートオーナーの乗り換えコストを引き上げています。「バイ・アメリカ」条項がコンポーネント調達を国内工場に誘導するにつれ、サプライチェーンの地域化が重要性を増しており、この変化は確立された米国製造拠点を持つ既存企業に有利に働いています。同時に、中国系参入企業からの価格圧力により低仕様機器のマージンが圧迫され、既存企業は価格競争よりも付加価値機能に注力することを余儀なくされています。

戦略的な資本配分が技術競争を浮き彫りにしています。Volvo CEはペンシルベニア州シッペンズバーグにクローラー掘削機生産を確立するためにUSD 2億6,100万を充当し、地域能力を強化してロジスティクスリスクを低減しながら、西海岸の排出規制ゾーンからの電動機器需要の増加に備えています。LiebherrはFortescueとUSD 28億のパートナーシップを締結してゼロエミッション鉱業機械を共同開発し、バッテリーおよび水素の知見を拡大するとともに、大型電動クローラーのパイロット運用に意欲的なアンカー顧客を確保しています。これらの動きは、2030年に向けて規制が強化される中、OEMが漸進的なハイブリッドとクリーンシートバッテリー設計の間でヘッジするパワートレイン柔軟性における軍拡競争を示しています。

チャネルレバレッジとアフターマーケットの強みが競争ポジショニングを補完しています。密なディーラーネットワークにより既存企業は24時間部品配送とリモート診断を保証でき、レンタル普及率が上昇して機器稼働時間が契約収益性を左右する際に重要な優位性となっています。レンタル大手はフリート稼働率を最適化するためにテレマティクス統合をますます要求しており、OEMはデータセキュリティを損なうことなくサードパーティダッシュボードにデータを提供できるオープンAPIアーキテクチャへの移行を迫られています。電動化はバッテリーサプライヤーとソフトウェア企業がパフォーマンスの共同創造者となることで従来の境界を曖昧にしており、成功するOEMはこれらのコラボレーションを個別のハードウェアアップグレードではなくシームレスな顧客体験に転換するものです。その結果、ブランドロイヤルティは機械の馬力から燃料節約、予知保全、規制適合保証で測定されるライフサイクル全体の価値へと移行しており、単体機器販売よりもフルサービスエコシステムの優位性を強化しています。

米国クローラー土工機械産業リーダー

Caterpillar Inc.

Komatsu Ltd.

John Deere

Volvo CE

Hitachi Construction Machinery

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Volvo Construction Equipment(Volvo CE)はクローラー掘削機生産の拡大とサプライチェーンリスクへの対応のためにUSD 2億6,100万をグローバルに投資しています。ペンシルベニア州シッペンズバーグは拡張が計画されているサイトの一つであり、生産は2026年に開始される予定です。

- 2025年6月:CASE Construction Equipmentは268HPおよび37,700kgの稼働重量を持つCX380Eクローラー掘削機を北米で発売しました。

- 2024年10月:John DeereはSmartGrade 3D機械制御を450、550、および650 P-Tierクローラードーザーに統合しました。

- 2024年7月:HD Hyundai Construction Equipment North AmericaはHX355A LCR 35.5トンコンパクトラジアス掘削機をデビューさせました。

米国クローラー土工機械市場レポートの調査範囲

| クローラー掘削機 |

| クローラーブルドーザー |

| クローラーローダー |

| クローラークレーンおよびパイプレイヤー |

| コンパクトトラックローダーおよびスキッドステア |

| その他(トレンチャー、ドリルリグ等) |

| 内燃機関(ICE) |

| 電動およびハイブリッド |

| 100HP未満 |

| 100~200HP |

| 201~400HP |

| 400HP超 |

| 建設 |

| 鉱業・採石 |

| 農業・林業 |

| その他 |

| OEM直販 |

| 正規ディーラー |

| レンタル・リース会社 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 機器タイプ別 | クローラー掘削機 |

| クローラーブルドーザー | |

| クローラーローダー | |

| クローラークレーンおよびパイプレイヤー | |

| コンパクトトラックローダーおよびスキッドステア | |

| その他(トレンチャー、ドリルリグ等) | |

| 推進方式別 | 内燃機関(ICE) |

| 電動およびハイブリッド | |

| エンジン出力別 | 100HP未満 |

| 100~200HP | |

| 201~400HP | |

| 400HP超 | |

| 用途別 | 建設 |

| 鉱業・採石 | |

| 農業・林業 | |

| その他 | |

| 流通チャネル別 | OEM直販 |

| 正規ディーラー | |

| レンタル・リース会社 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国クローラー土工機械市場の現在の価値はいくらですか?

市場は2025年にUSD 12億7,000万で、2030年に向けて5.37%のCAGR見通しです。

米国クローラー土工機械の販売をリードする機器タイプはどれですか?

クローラー掘削機が優位を占め、2024年に65.33%のシェアを獲得しています。

米国クローラー土工機械における電動推進はどのくらいの速さで成長していますか?

電動・ハイブリッド車種は2030年まで7.83%のCAGRで拡大しており、ディーゼルの成長を上回っています。

クローラー土工機械のレンタル需要が増加している理由は何ですか?

労働力不足と高い資金調達コストにより、柔軟なレンタル契約が請負業者にとって魅力的になっています。

最終更新日: