南米Cアーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

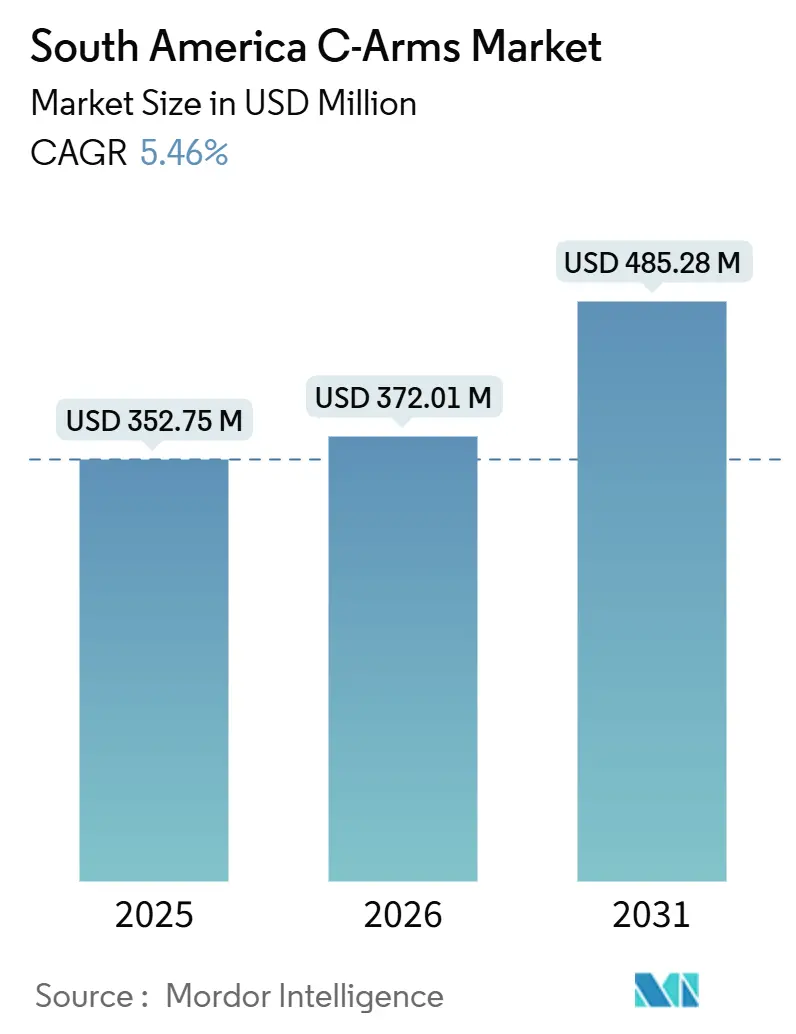

| 基準年の市場規模 (2025) | 352.75 百万米ドル |

| 市場規模 (2026) | 372.01 百万米ドル |

| 市場規模 (2031) | 485.28 百万米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米Cアーム市場分析

南米Cアーム市場規模は、2025年の3億5,275万米ドルから2026年には3億7,201万米ドルに増加し、2031年までに4億8,528万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率5.46%で成長する。

通貨変動、高齢化人口、および待機手術の慢性的な積み残しが成長軌道を形成している。同時に、技師不足や輸入価格の変動といった供給側の課題が、機器更新サイクルのペースを鈍化させている。サンパウロおよびブエノスアイレスでは、大規模な三次病院やハイブリッド手術室が主に固定式システムに依存している。一方、移動式ユニットはブラジル内陸部やコロンビアの地方都市に新たに開設される外来手術センターで普及が進んでいる。フラットパネル検出器の採用は加速しており、ANVISAやANMATを含む規制当局が厳格な線量モニタリング規制を施行することで、イメージインテンシファイアの魅力が低下している。競争環境は中程度に集中しており、主要グローバルプレーヤー4社がバンドルサービス契約を通じてインストールベース価値の約60%を占めている。しかし、中国系競合他社は特にペルーおよびコロンビアにおいて、低価格と保守サービスを提供することで市場シェアを拡大しつつある。

主要レポートの要点

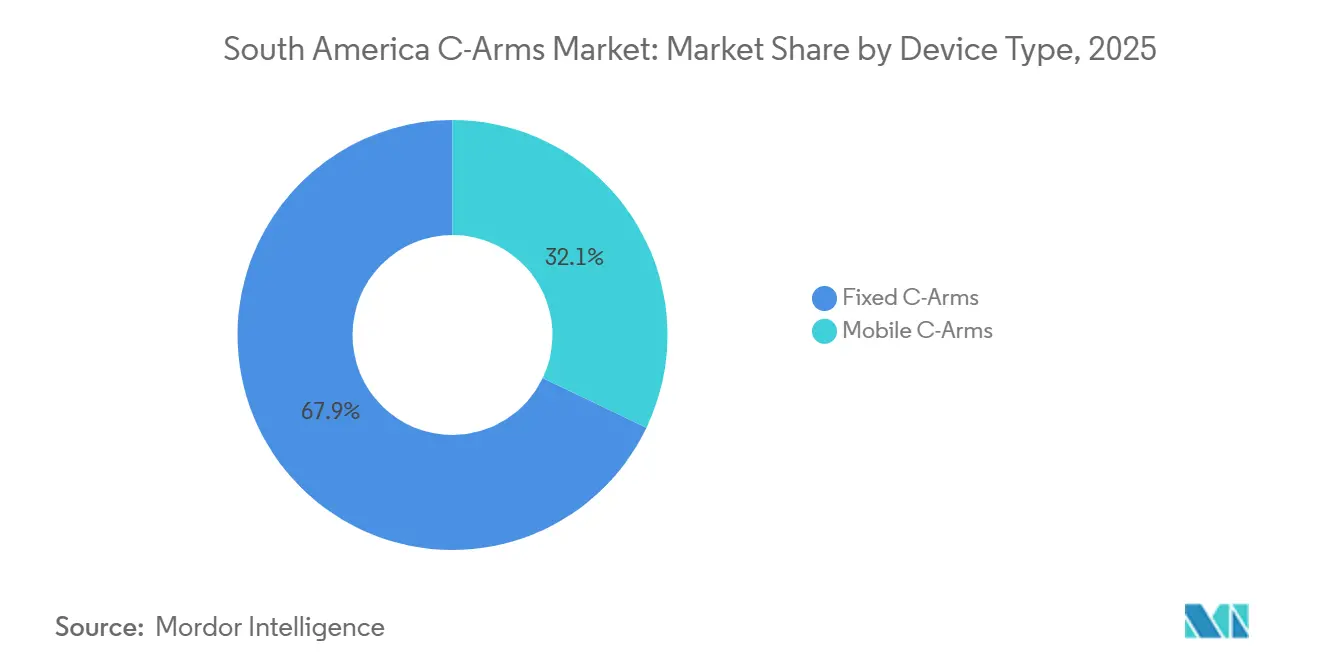

- 機器タイプ別では、固定式Cアームが2025年の南米Cアーム市場シェアの67.91%をリードし、移動式システムは2031年までに年平均成長率5.82%で拡大する見込みである。

- 検出器技術別では、フラットパネル検出器が2025年の南米Cアーム市場規模の63.02%を占め、2031年まで年平均成長率5.65%で拡大している。

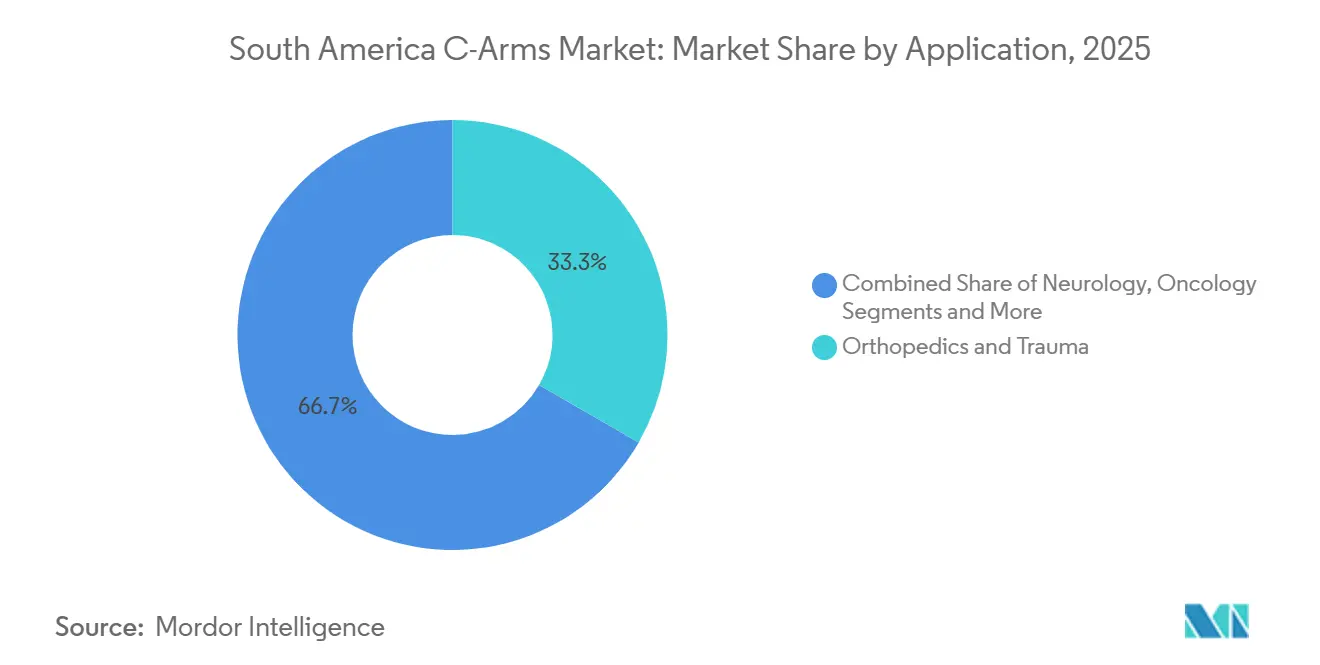

- 用途別では、整形外科・外傷が2025年の収益シェアの33.34%を占め、神経学が2031年まで最も高い年平均成長率6.01%を記録した。

- エンドユーザー別では、病院が2025年の南米Cアーム市場シェアの71.56%を占め、外来手術センターが2031年まで最高の予測年平均成長率5.73%を記録した。

- 地域別では、ブラジルが2025年の南米Cアーム市場規模の51.87%のシェアで首位を占め、アルゼンチンは2031年まで年平均成長率5.94%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米Cアーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口の増加と慢性疾患負担 | +0.9% | ブラジル、アルゼンチン、チリの都市部 | 長期(4年以上) |

| 低侵襲・画像誘導手術の採用 | +1.1% | ブラジル、コロンビア、アルゼンチンの第1層都市 | 中期(2〜4年) |

| フラットパネルおよび3次元イメージングにおける技術的進歩 | +0.8% | グローバル、ブラジルおよびチリの民間病院での早期採用 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の待機手術の積み残し | +0.7% | ブラジル、アルゼンチン、コロンビア | 短期(2年以内) |

| 外来手術センターの拡大 | +0.6% | サンパウロ内陸部、ミナスジェライス州、メデジン、カリ | 中期(2〜4年) |

| OEMファイナンシングおよびリースモデル | +0.8% | アルゼンチン、ペルー、コロンビアの公共部門 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患負担

コロンビアは2050年までに年間39,270件の関節形成術を実施すると予測されており、これは52.7%の増加であり、より多くの術中イメージングサイクルを必要とする。[2]Siemens Healthineers、「Siemens HealthineersがCIARTIC Moveを発売」、siemens-healthineers.com ブラジルは2008年から2023年の間に202,940件の外傷性切断を記録し、年間5,487万米ドルの償還コストが発生しており、高スループットシステムへの継続的な設備投資を裏付けている。[4]「ブラジルおよび連邦単位の性別・年齢別人口予測:2010年〜2060年」、IBGE – ブラジル地理統計院、ibge.gov.br 2000年から2023年にかけて、ブラジルでは60歳以上の人口が8.7%から15.6%へと大幅に増加した。この人口動態の変化により、整形外科、血管ケア、腫瘍学における画像誘導処置への需要が高まっている。アルゼンチンおよびチリも同様の高齢化傾向と慢性疾患の有病率を示しており、ステント留置、椎体形成術、腫瘍アブレーションのための透視検査の利用が増加している。ブラジルの大都市圏にある公共イメージング施設は70〜80%の稼働率で運営されており、待ち時間が長期化し、保険加入患者が移動式Cアームを備えた民間クリニックでのサービスを求める傾向が強まっている。ベッド不足への対応と老朽化したシステムの更新のため、サンパウロ州およびミナスジェライス州の州当局は外来手術センターへの共同投資を行っている。予算上の制約にもかかわらず、人口動態のニーズと技術的能力のミスマッチが医療機器への需要を持続的に支えている。

低侵襲・画像誘導手術の採用

低侵襲脊椎手術は南米全域で拡大しており、ボゴタの地域トレーニングハブが外科医の技術向上を支援している。ブラジルでは、骨固定型補聴インプラント手術が画像誘導ツールを使用した場合、[1]Leonardo Di Santana Cruz、「低侵襲手術:骨固定型補聴インプラントの新たな臨床標準—10年間のフォローアップと228件の手術による実世界データ」、Frontiers in Surgery、frontiersin.org合併症率を49%削減し、手術時間を半減させた。ロボット胸部外科プログラムは現在、サンパウロとリオデジャネイロに集中する41台のダヴィンチシステムで稼働しており、ロボット工学と連動するリアルタイム透視検査への病院需要を裏付けている。より多くの手術が外来環境に移行するにつれ、南米Cアーム市場はハイブリッド手術室に容易にドッキングできるコンパクトな移動式プラットフォームの恩恵を受け、恒久的なインフラ変更なしにワークフローの継続性を確保している。

フラットパネルおよび3次元イメージングにおける技術的進歩

CMOSフラットパネル検出器は現在、14ビットダイナミックレンジで毎秒30フレーム以上を実現し、従来のイメージインテンシファイアに関連していた幾何学的歪みを解消している。PhilipsのAzurionラインなどの高度なシステムは、被曝量が規制限度に近づいた際にオペレーターに警告する線量追跡ソフトウェアを搭載している。GEのOEC 3Dシステムは190度スイープから体積データセットを生成し、整形外科チームがCTスキャンを必要とせずにスクリュー軌道を確認できるようにしている。フラットパネルシステムは初期費用が40〜50%高いものの、検出器の長い寿命と低い保守費用により、長期的にはコスト効率が高い。このバリュープロポジションは、手術室の効率が収益に直結するブラジルの民間病院において強く支持されている。

新型コロナウイルス感染症後の待機手術の積み残し

ブラジルは2020年4月から12月の間に828,429件の待機手術をキャンセルし、整形外科、心臓、腫瘍科の各部門に引き続き負担をかける積み残しを生み出した。アルゼンチンは2020〜2021年に手術件数が35%減少し、機器輸入を遅らせた通貨切り下げによってさらに悪化した。コロンビアの外来センターが一部の過剰需要を吸収したが、需要を満たすのに十分なフラットパネル検出器が不足していた。病院は現在、手続き効率を改善するために10年前のイメージインテンシファイアユニットをフラットパネルモデルに交換しており、2026年から2027年にかけて大規模な更新の波が予想されている。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い取得・保守コスト | -0.7% | アルゼンチン、ペルー、コロンビアの公共ネットワーク | 中期(2〜4年) |

| 熟練したイメージング技師および外科医の不足 | -0.5% | ブラジル内陸部、ペルー、コロンビアの第2・第3層都市 | 長期(4年以上) |

| 輸入価格に影響を与える通貨変動 | -0.9% | アルゼンチン、ブラジルの選挙サイクル | 短期(2年以内) |

| 再生整備機器チャネルの成長 | -0.6% | ペルー、コロンビア、ブラジルの公立病院 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い取得・保守コスト

ブラジルは輸入医療機器に20〜60%の関税を課しており、2024年に60日間の支払い猶予期間が導入された後も三次病院の設備予算を圧迫している。アルゼンチンペソの切り下げが価格の不確実性を深め、施設は選択的なイメージングアップグレードよりも必須消耗品を優先せざるを得ない状況にある。フラットパネルCアームの価格は5万〜17万5,000米ドルの範囲であり、数量保証のない小規模クリニックには導入障壁となっている。チリでは、民間保険加入患者が公的保険加入者と比べて2.8倍高い整形外科手術率を享受しており、アクセスの不平等が続いている。

熟練したイメージング技師および外科医の不足

ブラジルでは推定8,000〜10,000人の認定イメージング技師が不足しており、その不足は北部および内陸部地域で最も深刻である。コロンビアの2024年労働力調査では、公立病院の35%が高度な透視検査プロトコルに習熟したスタッフを欠いており、稼働率が潜在能力の約60%にとどまっていることが判明した。ペルーでは全国で二重認定技師が200人未満しかおらず、神経血管および心臓プログラムを圧迫している。OEMはAI支援ポジショニングと簡略化されたユーザーインターフェースで対応しているが、これらの機能はシステム価格をさらに10〜15%引き上げ、能力格差を完全に埋めることはできない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:固定式システムがハイブリッド手術室を支える

固定式システムは2025年の南米Cアーム市場シェアの67.91%を占め、天井取り付けの安定性と大型検出器サイズを必要とする高スループットの外傷センターが牽引した。しかし、移動式プラットフォームは外来ユニットが多診療科の手術スケジュールにおける機動性を重視するため、年平均成長率5.82%で上回ると予測されている。2024年に発売されたSiemens Healthineersの自律型CIARTIC Moveは、ポジション設定時間を半減させ、スタッフ不足の施設において移動式イノベーションが支持される理由を裏付けている。

移動式フットプリント内でのコーンビームCTの実装は、固定式透視検査スイートとの能力格差を縮小しており、低急性度施設での高度な外傷および脊椎ワークフローを可能にしている。ブラジルおよびアルゼンチンで再生整備に適した規制が定着するにつれ、外来環境で四肢損傷を治療する整形外科医の間でミニCアームの採用が加速している。固定式と移動式ラインにわたるソフトウェア機能の継続的な相互移植がカテゴリーの境界を曖昧にしているが、設置コストと手術室の構成が設備予算の分岐点であり続けている。

検出器技術別:線量規制が牽引するフラットパネルの優位性

フラットパネル検出器システムは2025年の販売の63.02%を占め、年平均成長率5.65%で成長すると予測されている。イメージインテンシファイアからの移行は、ブラジルの2024年線量追跡規制およびアルゼンチンの同様の規制によって推進されている。量子効率の高いCMOSフラットパネルは、アモルファスシリコン代替品と比較して被曝量を25〜30%削減する。インストールベースの約3分の1を依然として占めるイメージインテンシファイア管は、交換部品の入手困難や1本あたり1万8,000〜2万2,000米ドルという高コストなどの課題に直面している。これらの要因により、総所有コストの観点からフラットパネルの方がコスト効率が高い。さらに、旧来のシステムに対して最大30%のクレジットを提供するトレードインプログラムが、フラットパネルのより迅速な採用を促進している。南米の公共ネットワークが前払いを回避するためのリースオプションを導入するにつれ、Cアームセグメントにおけるイメージインテンシファイアシステムの市場シェアは着実に低下すると予想される。

用途別:神経学的インターベンションが整形外科を上回る

整形外科・外傷は2025年の南米Cアーム市場の33.34%を占め、骨折治療と関節置換術がブラジル、アルゼンチン、コロンビア全体の手術リストを支配している。[3]Yesika Natali Fernández-Ortiz、「コロンビアにおける下肢関節形成術:公式記録に基づく2050年の予測」、Epidemiologia、mdpi.com 整形外科向けの南米Cアーム市場はそのリーダーシップを維持すると予想される。同時に、神経学は低侵襲脊椎手術および介入的疼痛ブロックの増加に牽引され、最速の年平均成長率6.01%を記録すると予測されている。斜位および45度側面脊椎ビューの採用には、イメージインテンシファイアユニットでは対応が困難な迅速なマルチアングル透視検査が必要であり、外科医をフラットパネルCアームへと誘導している。

心臓病学は二次的な消費者にとどまっているが、三次センターのハイブリッド手術室の整備には、血管内動脈瘤修復のための心臓プリセットを備えた床置き型Cアームが含まれている。消化器病学および腫瘍学は、内視鏡的逆行性胆管膵管造影および腫瘍アブレーション症例に移動式ユニットを活用しており、この技術の専門分野を超えた広がりを示している。カリを拠点とする低侵襲手術コースなどのトレーニングプログラムが、Cアームナビゲーションに対する医師の習熟度を高め、間接的に用途の多様化を支援している。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位、外来手術センターが加速

病院は2025年の南米Cアーム市場シェアの71.56%を占め、複雑な外傷および神経学的処置の紹介拠点としての役割が牽引した。しかし、外来手術センターは保険会社が短期入院を奨励するにつれて年平均成長率5.73%で成長しており、日帰りスループットにコンパクトな移動式ユニットが不可欠となっている。専門整形外科クリニックは四肢処置にミニCアームを使用し、診断イメージングセンターは血管ラボとのバンドル提供がない限りCアームを購入することはほとんどない。

Rede D'Orの近い将来における5,200床の拡張は継続的な病院設備需要を示しているが、金融コミュニティは固定資産リスクを分散するために外来手術センターへの有利なリース枠を提供している。複数年リースにバンドルされたサービス契約は、資源の乏しい地域でのアップタイムを確保し、外来手術センター投資家にとっての運用上の複雑さを軽減している。

地域分析

2025年、ブラジルは地域収益の51.87%を占めた。ANVISAの線量規制が検出器のアップグレードを促進し、外来手術センターの拡大がサンパウロとリオデジャネイロを超えてイメージング資産を分散させることで、ブラジルは市場全体の年平均成長率に近い成長が期待されている。カンピナスやウベルランジアなどの第2層都市は現在、年間12〜15%の割合で外来手術センターへのライセンスを付与している。この傾向はサービスネットワーク計画を複雑にするだけでなく、保守契約の潜在市場を拡大している。民間チェーンはSiemensおよびPhilipsのプラットフォームを標準化し、公共ネットワークは使用量ベースのリースを採用している。このアプローチは設備投資(キャペックス)を運営費(オペックス)に転換し、通貨変動に関連するリスクを軽減している。

アルゼンチンは2023年に211%のインフレと同年12月のペソ50%切り下げに直面したにもかかわらず、地域最速の年平均成長率5.94%を達成すると予測されている。アルゼンチンの公立病院は、米ドル建てのOEMリースおよび後払いプランをますます選択している。この戦略は外国為替リスクを軽減し、予算承認をよりスムーズにする。

2024年、コロンビアは外来手術センターの認定を拡大し、メデジン、カリ、バランキジャなどの都市の民間事業者が外来整形外科処置および疼痛管理のために移動式Cアームを導入できるようにした。その結果、保険会社が整形外科日帰り手術を人頭払いモデルに組み込むにつれ、南米Cアーム市場におけるコロンビアのシェアは増加すると予想されている。

ペルーおよび南米のその他の地域は、インフラの不足と技師不足により成長が遅れている。しかし、再生整備輸入品の入手可能性がベースラインアクセスを改善しており、経済安定を条件にOEMにとっての将来のアップグレード機会を創出している。

競争環境

グローバル多国籍企業が中程度に集約された競争環境を支配しており、上位5社が市場シェアの大半を占めているが、機動力のある地域アセンブラーがブラジルの関税優遇措置のもとで繁栄している。Siemens Healthineersは自動化をリードし、CIARTIC Moveを展開して手動操作を削減し、パイロットサイトでの1日あたりの処置能力を2倍にしている。GE HealthCareはAWSおよびNVIDIAとのアライアンスを活用し、生成AIとエッジコンピューティングを組み込んでポジショニングと線量設定を自動化し、慢性的なスタッフ不足を抱える施設をターゲットにしている。Ziehm ImagingはMedtronicとのパートナーシップを拡大し、ナビゲーション対応Cアームを脊椎センターにバンドルし、処置特化型エコシステム販売へのピボットを反映している。

ブラジルの国内アセンブラーは地域コンテンツルールを活用して価格に敏感な公共入札に供給しているが、フラットパネルコンポーネントが依然として輸入サブアセンブリに依存しているため、技術的な遅れに直面している。2024〜2025年の戦略的動向には、サービスとトレーニングを予測可能な月次支出にまとめるOEM・銀行ファイナンスプログラムが含まれており、中堅クリニックの採用障壁を低下させている。AI支援術中3次元イメージングとリアルタイム解剖学的セグメンテーションが次の競争の戦場として台頭しており、サンパウロの主要民間病院の神経外科スイートで初期の実証事例が生まれている。

ホワイトスペースの機会は、放射線技師不足を緩和する自律型システム、二次病院向けの再生整備グレードの製品、および統合ヘルスネットワーク向けの完全統合ハイブリッド手術室パッケージに集中している。低線量性能とより広いアイソセントリッククリアランスゲインによって差別化するベンダーは、患者のBMI平均が上昇している整形外科セグメントで顕著な牽引力を得ている。

南米Cアーム産業リーダー

GE Healthcare

Ziehm Imaging GmbH

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:GE Healthcareは、南米全域での高度な診断アクセスを拡大するためにAI駆動の心臓ワークフローを搭載したRevolution Vibe CTを発表した。

- 2025年3月:GE HealthcareとNVIDIAは、放射線科スタッフ不足の緩和を目的とした自律型エックス線および超音波プラットフォームに関する協業を発表した。

- 2025年2月:Siemens Healthineersは2025年度第1四半期のイメージングセグメントの成長率7.6%を発表し、プレミアムイメージングソリューションへの持続的なグローバルおよび地域需要を反映した。

南米Cアーム市場レポートの調査範囲

本レポートの調査範囲によると、Cアームはエックス線技術に基づく医療用イメージング装置であり、複数の診断および介入処置に使用できる。南米Cアーム市場は、タイプ、用途、エンドユーザー、地域別にセグメント化されている。タイプ別では、市場は固定式Cアームと移動式Cアーム(フルサイズCアームおよびミニCアーム)にセグメント化されている。用途別では、市場は心臓病学、消化器病学、神経学、整形外科・外傷、腫瘍学、その他の用途にセグメント化されている。エンドユーザー別では、市場は病院、外来手術センター、専門クリニック・診断センターにセグメント化されている。地域別では、市場はブラジル、アルゼンチン、チリ、コロンビア、ペルー、その他の南米にセグメント化されている。本レポートは上記セグメントの市場規模と予測を金額(米ドル)で提供している。

| 固定式Cアーム | |

| 移動式Cアーム | フルサイズCアーム |

| ミニCアーム |

| イメージインテンシファイアシステム |

| フラットパネル検出器システム |

| 心臓病学 |

| 消化器病学 |

| 神経学 |

| 整形外科・外傷 |

| 腫瘍学 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック・診断センター |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| その他の南米 |

| 機器タイプ別 | 固定式Cアーム | |

| 移動式Cアーム | フルサイズCアーム | |

| ミニCアーム | ||

| 検出器技術別 | イメージインテンシファイアシステム | |

| フラットパネル検出器システム | ||

| 用途別 | 心臓病学 | |

| 消化器病学 | ||

| 神経学 | ||

| 整形外科・外傷 | ||

| 腫瘍学 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック・診断センター | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他の南米 | ||

レポートで回答される主要な質問

南米Cアーム市場の現状と今後の方向性は?

2026年に3億7,201万米ドルと測定され、年平均成長率5.46%で成長し、2031年までに4億8,528万米ドルに達すると予測されている。

最も多くの収益を生み出す機器タイプはどれか?

固定式Cアームが2025年の売上高の67.91%をリードし、心臓カテーテル検査室およびハイブリッド手術室が支えている。

最も急速に普及している検出器技術はどれか?

フラットパネルシステムはすでに2025年の販売の63.02%を占め、新たな線量モニタリング規制により年平均成長率5.65%で拡大している。

2031年まで他の用途を上回る臨床用途はどれか?

神経学的インターベンションは、脳卒中センター認定の普及に伴い、最速の年平均成長率6.01%を記録すると予測されている。

外来手術センターがベンダーにとって重要な理由は何か?

外来手術センターは年平均成長率5.73%で拡大しており、外来整形外科および疼痛管理向けの移動式・ミニCアームを購入し、新たな収益源を創出している。

ベンダー競争の集中度はどの程度か?

上位4社のOEMがインストールベース価値の約60%を支配しており、市場の集中度スコアは中程度の6となっている。

最終更新日: