中東CT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

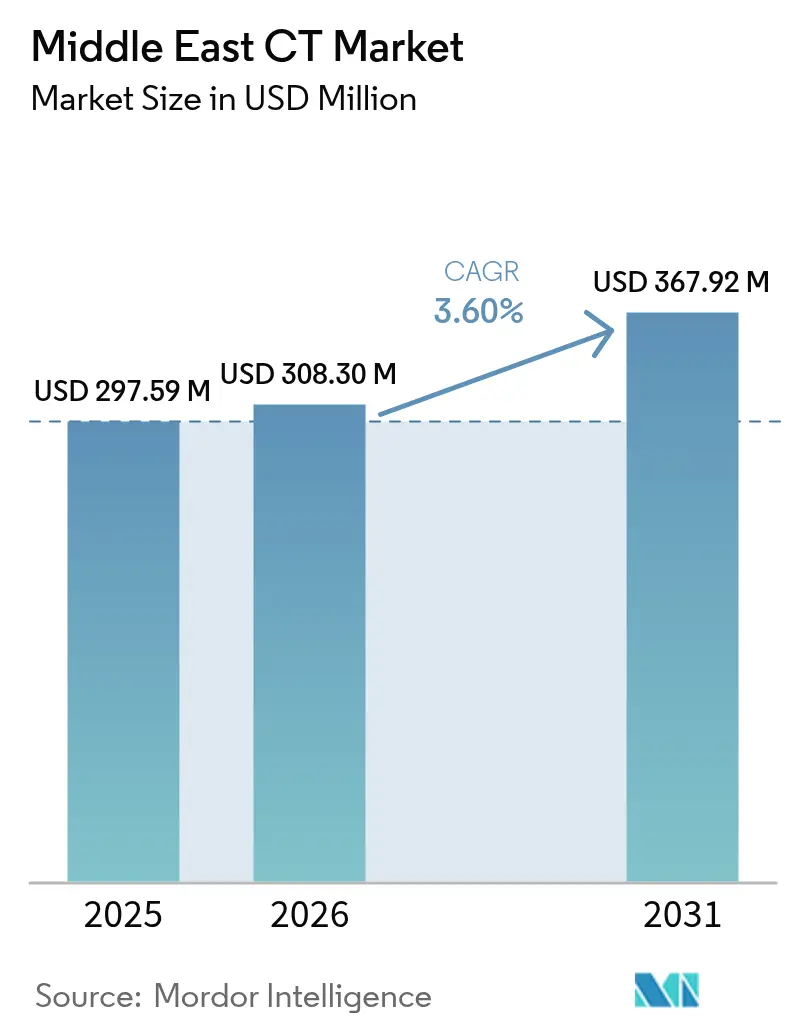

| 基準年の市場規模 (2025) | 297.59 百万米ドル |

| 市場規模 (2026) | 308.3 百万米ドル |

| 市場規模 (2031) | 367.92 百万米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東CT市場分析

2026年の中東CT市場規模は3億832万米ドルと推定されており、2025年の2億9,759万米ドルから成長し、2031年の予測は3億6,792万米ドルで、2026年から2031年にかけて3.60%のCAGRで成長します。

慢性疾患の発症率上昇、サウジアラビアおよびUAEの国家ビジョンに基づく大規模インフラプログラム、そして継続的な医療観光の流入が主要な需要触媒となっています。ベンダー戦略は、コストと画質のバランスを取る中間帯の64スライスプラットフォームに焦点を当てており、デュアルエネルギーおよびフォトンカウンティングのアップグレードが臨床アウトカムを向上させ、放射線被曝を低減しています。固定式スキャナーは病院画像診断室の主力装置であり続けていますが、モバイルCTの成長は市場全体を上回っています。これは、防衛・救急医療・災害対応機関がポイントオブケア診断を推進しているためです。AIレディワークフローツール、低線量プロトコル、サービスとしての機器(エクイップメント・アズ・ア・サービス)の融資モデルが競合差別化を形成しています。放射線専門医不足とグローバルな造影剤供給の混乱が運用上の俊敏性を試しており、サプライチェーンの強靱化と人材育成が市場参加者にとって重要な注目事項であり続けています。

主要レポートの要点

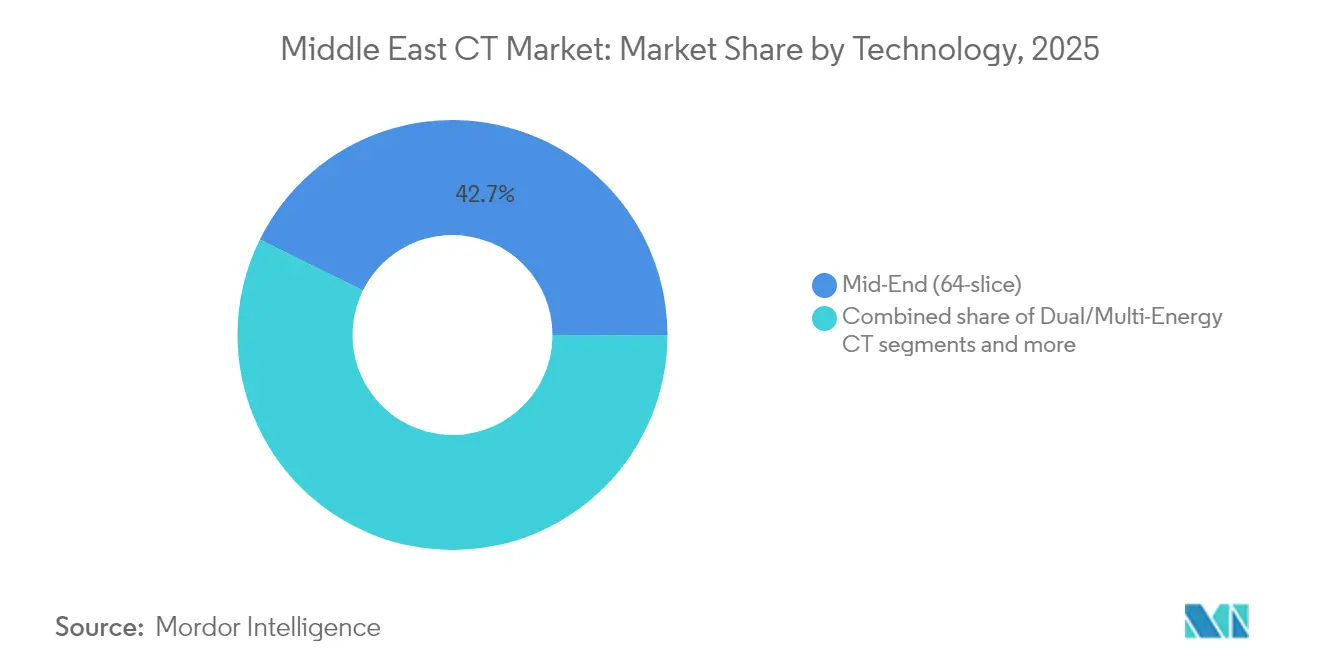

- 2025年時点で、中間帯の64スライスシステムが中東コンピュータ断層撮影市場において42.68%のシェアでリードしており、デュアル/マルチエネルギーCTは2031年までに6.19%のCAGRで進展する見込みです。

- デバイスアーキテクチャ別では、固定式スキャナーが2025年の中東コンピュータ断層撮影市場規模の91.20%のシェアを占めており、ポータブルCTは2026年から2031年にかけて6.78%のCAGRで拡大する見込みです。

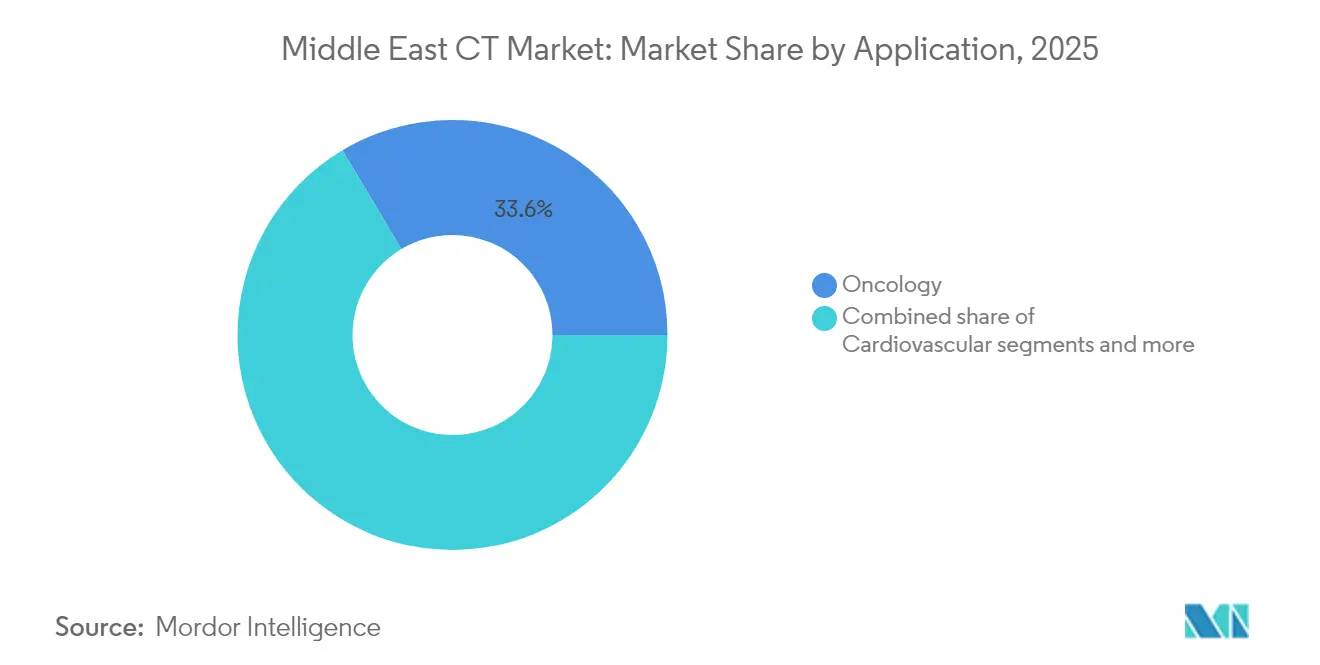

- 用途別では、腫瘍学が2025年の中東コンピュータ断層撮影市場規模の33.55%を占めており、心血管画像診断は2031年まで6.52%のCAGRで最も急速な成長を見込んでいます。

- エンドユーザー別では、病院が2025年に71.62%の収益シェアで市場を支配しており、診断画像センターは2031年まで6.18%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東CT市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRの予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な画像診断を必要とする慢性疾患負担の増大 | +1.2% | UAE、サウジアラビア、エジプトで最大の影響を持つグローバル | 中期(2〜4年) |

| ビジョン2030プログラムのもとのGCCインフラ投資 | +0.8% | サウジアラビア、UAE、カタール | 短期(2年以内) |

| 急速な技術アップグレード(低線量、スペクトラル、AIレディCT) | +0.6% | ガルフ諸国がリード、アフリカ全域で段階的普及 | 中期(2〜4年) |

| AIを活用した診断ワークフローの採用 | +0.5% | UAE、サウジアラビア、南アフリカ | 長期(4年以上) |

| 高級画像診断需要を押し上げる医療観光ブーム | +0.4% | UAE、トルコ、サウジアラビア | 短期(2年以内) |

| モバイルCT調達を推進する防衛・救急医療プログラム | +0.3% | 紛争多発地域に焦点を当てた地域全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な画像診断を必要とする慢性疾患負担の増大

WHO東地中海地域におけるがん発症率は2040年までに2倍になる見込みであり、心血管疾患はすでにUAEにおける死亡の40%を占めています。これらの疫学的トレンドは、医療システムが早期発見プログラムを拡大するにつれてCT需要を持続的に支えています。MENA地域における65歳以上の人口は、2018年の2,800万人から2050年には9,200万人に増加することが見込まれています。後期段階での受診と農村地域へのアクセスのギャップが、精密なステージングと治療計画が可能な高解像度スキャナーの必要性を高めています。ヨルダンへの難民流入は集中型の診断ハブをさらに圧迫しており、地域の画像診断能力の拡充の必要性を強化しています。

ビジョン2030プログラムのもとのGCCインフラ投資

サウジアラビアは2030年までの医療近代化に660億米ドルを配分しており、民間部門の参加率を40%から65%に引き上げることを目標としています。それぞれ約100万人の居住者を対象とする21の計画中「ヘルスクラスター」がCT機器の系統的な調達サイクルを生み出しています。UAEは、急性期病院と外来画像センターへの継続的な設備投資に支えられた専用の医療観光イニシアチブを通じて、このパターンを反映しています。このような政府支援プロジェクトは、ターンキーインストール、現地サービススタッフ、AIレディ検出器を提供するベンダーを優遇します。

急速な技術アップグレード(低線量、スペクトラル、AIレディCT)

PhilipsはアラブヘルスExpo 2025でスペクトラルCT 7500を発表し、従来のシステムと比較して診断までの時間が34%短縮されると述べています。超低線量スペクトラルプロトコルは、診断品質を維持しながら肺がんスクリーニングにおける線量を91.2%削減します。フォトンカウンティング検出器は腹部スキャンの造影剤を25〜50%節約する見込みであり、GE HealthCareによるPrismatic Sensorsの買収が商業化のタイムラインを加速しています。

AIを活用した診断ワークフローの採用

549人の中東放射線技師を対象とした調査では、86%がAIは将来の放射線医学に不可欠と考えている一方、AIツールの操作に習熟していると感じているのはわずか12.2%であることがSPRINGEROPEN.COMに示されています。主な障壁にはスキルのギャップと統合のための予算確保が含まれますが、線量モニタリングおよび自動画像品質チェックが最優先アプリケーションとして挙げられています。正式なAIロードマップを持つ施設は30%未満にとどまっており、トレーニングおよびクラウドベース分析を提供するベンダーにとってのパートナーシップ機会が示唆されています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への(〜)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CTシステムの高い資本コストとライフサイクルコスト | -0.9% | 主にアフリカ、次いで新興GCC市場への二次的影響 | 短期(2年以内) |

| 訓練された放射線専門医/技師の不足 | -0.7% | 地域全体、サブサハラアフリカで最も深刻 | 長期(4年以上) |

| 地政学的混乱に伴う輸入・供給リスク | -0.5% | 輸入依存型のアフリカ市場に最大の影響を与えるグローバル | 中期(2〜4年) |

| ソーシャルメディアで増幅される放射線安全性への公的関心の高まり | -0.3% | 地域全体、特に教育水準の高い都市部人口 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CTシステムの高い資本コストとライフサイクルコスト

高性能CTスキャナーは50万〜200万米ドルの範囲であり、制約された公的予算に依存する病院にとって障壁となっています。年間サービス契約、管球交換、施設改修などのライフサイクル経費が総所有コストを複合的に増大させます。利用率が安全閾値を超えているのは、施設が追加能力のための資金を欠いているためです。サービスとしての機器(エクイップメント・アズ・ア・サービス)の提供により、スキャンごとの支払い(ペイ・パー・スキャン)の取り決めが可能となり、支出をCapExからOpExにシフトさせます。一方、リファービッシュ品は購入価格を最大70%削減し、32%のエネルギー節約によりサプライチェーンの持続可能性を向上させます。

訓練された放射線専門医/技師の不足

WHOの推計によれば、多くの途上国では人口100万人当たり23人未満の放射線専門医しかいないのに対し、高所得国では100人を超えています。サウジアラビアでは約1,000人の放射線専門医が不足しており、十分な機器能力があるにもかかわらずワークフローのボトルネックを生じさせています。テレラジオロジーネットワークとベンダー主導のスキルアップ研修プログラムが待ち時間を緩和していますが、スキャン量の増加に伴い、長期的な人的資本ソリューションが依然として不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別(スライス数):中間帯システムが利用率を牽引

中間帯の64スライス構成は、2025年の中東コンピュータ断層撮影市場シェアの42.68%を占めました。病院および診断センターがこれらのプラットフォームを選択するのは、128スライスや256スライスのスキャナーの価格プレミアムなしに、日常的な腫瘍学、外傷、および心臓検査をカバーできるためです。デュアルまたはマルチエネルギーCTの中東コンピュータ断層撮影市場規模は、2026年から2031年にかけて6.19%のCAGRで成長すると予測されており、これはシングルスキャン・スペクトラルプロトコルの臨床的価値を反映しています。フォトンカウンティングのプロトタイプは次のアップグレードサイクルを予告しており、償還経路が成熟するにつれて2027年以降に商業量に達すると予想されています。

需要パターンは所得水準によって異なります。低スライス(64未満)装置は途上国の一次医療クリニックで主流であり、多くの場合、ドナー資金とリファービッシュ輸入チャネルを通じて調達されます。逆に、ガルフの三次医療センターは冠動脈CTアンギオグラフィーと全身外傷画像診断のために128スライス以上の機能を持つシステムを好み、ベンダーは規制上の線量インデックス制限を満たすためにAI対応の再構成と線量モニタリングをバンドルしています。予測期間中、ソフトウェアアップグレードが—ハードウェア交換ではなく—プロバイダーが潜在的な検出器性能を解放するにつれて、セグメント収益のうち増加する割合を生み出すでしょう。

デバイスアーキテクチャ別:固定式システムが主力であり続ける一方でモバイルが普及

固定式インストールは2025年の総収益の91.20%を占めました。統合されたRIS/PACSワークフロー、高いスループット、および全身画像診断能力が急性期診断のバックボーンとしての地位を確保しています。サービス契約と管球交換サイクルがOEMの予測可能なアフターマーケット収益を支えています。ポータブルスキャナーの中東コンピュータ断層撮影市場規模は、防衛展開、救急車ベースの脳卒中ユニット、および農村アウトリーチイニシアチブを背景に6.78%のCAGRで進展しています。

9万5,000〜73万米ドルの価格帯のモバイル構成は、複数拠点での利用を可能にし、リソースが限られた環境でのアップタイムを最大化します。ガルフでは、野外病院やスポーツイベント向けの医療チームが、既存の電源インフラに接続できる軽量のホイール付きプラットフォームを採用しています。OEMの差別化は現在、バッテリー稼働時間、画像安定化、テレラジオロジー統合にかかっています。

用途別:腫瘍学の優位性と急速な心臓領域の普及

腫瘍学は、発症率の上昇とスクリーニングイニシアチブの拡大により持続的なスキャン成長が続き、2025年収益の33.55%を生み出しました。超低線量肺がんプロトコルは病変の検出可能性を損なうことなく放射線を91.2%削減します。胸部CTによる乳がんステージングも意識向上キャンペーンの中で拡大しています。心血管画像診断は最も高い成長余地を示しており、セグメント収益は6.52%のCAGRで増加すると予測されています。ガイドラインの更新により、冠動脈CT(冠動脈CTアンギオグラフィー)が疑われる冠動脈疾患の第一選択検査として位置付けられ、256スライス検出器の設置が加速しています。

神経学的および外傷の適応は、交通事故と脳卒中の有病率が高いまま推移しているため、安定した件数を維持しています。筋骨格系および歯科画像診断は民間クリニックで隆盛を極めており、獣医CT はニッチではあるが高マージンのセグメントとして台頭しています。AIを活用したカルシウムスコアリング、プラーク分析、骨密度アプリケーションがさらに用途を拡大し、段階的なソフトウェアライセンス収益を支援しています。

エンドユーザー別:病院が需要の中心となり、診断センターが規模を拡大

病院は幅広い症例の多様性、政府の資金援助、および統合された救急部門により2025年収益の71.62%を占めました。サウジアラビアの21クラスター展開などの公共メガプロジェクトは、長期サービス契約を確保するマルチモダリティスイートを展開しています。UAEの民間病院グループは、特に医療観光客や被保険者の外国人居住者を引き付けるためにプレミアム画像診断を活用しています。

診断画像センターは、医療システムが非急性サービスを分散化するにつれて6.18%のCAGRで成長しています。チェーンは短い待ち時間とパッケージ価格を提供し、病院から選択的なCT紹介患者を引き付けています。サービスとしての機器(エクイップメント・アズ・ア・サービス)の契約により、初期支出が削減され、急速なネットワーク拡張が可能となっています。学術機関はプロトコル研究とAI検証を推進し、歯科および獣医クリニックはコンパクトなコーンビームおよび四肢専用ユニットを採用して収益源を多様化しています。

地理的分析

GCC加盟国は、ビジョン整合メガプロジェクトと安定した償還フレームワークにより市場価値をリードしています。ビジョン2030のもとでのサウジアラビアの660億米ドルの医療配分は、今後のヘルスクラスター全体で予測可能な入札量を確立しています。UAEの旺盛な医療観光流入と政府の医療支出は、デュアルエネルギーおよびAI対応アップグレードをますます好む堅固なインストールベースを支えています。カタール、クウェート、バーレーンは同様の近代化軌道を追求していますが、より小規模な予算で、しばしばマルチベンダーサービスフレームワークを交渉して価格レバレッジを確保しています。

トルコは中東からの国境を越えた患者の地域ハブとして機能しています。大規模な民間病院グループは、移植、腫瘍学、整形外科プログラムを差別化するために広域カバレッジCTプラットフォームを設置しています。2025年2月のエジプトへのSiemens HealthineersのBiograph Trinion PET/CT導入は、地域におけるハイブリッドイメージング採用への重要なシフトを示しています。

中東コンピュータ断層撮影市場は、2019年から2025年の実績期間にわたって印象的な成長を示し、約6.8%のCAGRを記録しています。主要経済圏における医療インフラの大幅な改善を含む複数の要因がこの成長軌道を支えてきました。市場は、公共および民間医療部門の両方における高度な診断画像診断技術の採用増加から恩恵を受けています。医療部門の発展に対する各国政府の注力は、医療支出の増加と近代化イニシアチブを通じて市場拡大において重要な役割を果たしてきました。この期間は、主要な医療センターや専門診断施設を中心に、医療画像診断能力への実質的な投資が見られました。早期疾患検出と診断に対する意識の高まりが市場成長にさらに貢献しています。民間医療施設や診断センターの拡大がCTシステムへの追加需要を創出しています。さらに、生活習慣関連疾患とがんの負担の増大が、地域全体での高度な画像診断技術へのアクセス拡大を必要としています。

今後の展望として、中東コンピュータ断層撮影市場は2026年から2031年の予測期間中に約3.6%のCAGRで引き続き強い成長勢いを維持すると予測されています。市場の将来の成長軌道は、継続的な医療インフラ開発と高度な医療画像診断技術の採用増加によって形成されるでしょう。医療デジタル化への投資の増加と画像診断システムへの人工知能(AI)の統合が市場拡大を促進すると期待されています。予防医療と早期疾患検出への注力の高まりがCTスキャニングサービスへの需要を押し上げる可能性が高いです。診断能力と患者ケアの質の向上に対する医療プロバイダーの強調が技術採用を促進し続けるでしょう。市場はまた、主要な地域市場における医療観光活動の拡大から恩恵を受けると期待されています。さらに、慢性疾患の有病率の増加と高齢化する人口の増大が高度な画像診断ソリューションへの需要を持続させるでしょう。改善された画像品質と低減された放射線被曝を提供するCTシステムの技術的進歩が、確立された医療施設における代替需要を促進すると期待されています。

規制環境

CT装置は各国当局および市販前規制を通じて医療機器として規制されており、これが輸入スケジュール、設置準備、市販後の義務に影響を与える。UAEでは、Emirates Drug Establishment(EDE)が医療機器の連邦規制当局として設立され(2023年9月)、2024年連邦法令第38号のもと、2025年12月に医療機器の販売承認に関する完全な権限を引き継いだ。これにより、販売承認保持者向けに、事業所登録後に製品登録を行うという集中化された手続き経路が追加された。

サウジアラビアは医療機器・用品法(王令第M/54号、2021年)のもとで運用されており、Saudi Food and Drug Authority(SFDA)が流通前の機器登録および販売承認(MDMA)を要求するとともに、医療機器関連業務を行う事業所への免許発行を求めている。バーレーンでは、医療機器登録は2020年閣僚決議第48号のもとNational Health Regulatory Authority(NHRA)を通じて行われる一方、エジプトとオマーンはそれぞれEgyptian Drug Authority(EDA)とオマーン保健省を通じて輸入承認および製造業者登録の要件を維持している。これらの市場全体で、OEMおよび流通業者は文書化された品質システム(一般にISO 13485に準拠)と、複数国展開を支える明確な市販後プロセスを必要としている。

バリューチェーン分析

中東のCTバリューチェーンは輸入主導型であり、据置型および移動型CTハードウェア、検出器、付属品を供給する世界的OEM(Siemens Healthineers、GE HealthCare、Philips、Canon Medicalなど)を中心としている。その後、設置サービス、アプリケーショントレーニング、サービス契約、AI再構成、線量モニタリング、ワークフローツールを含むソフトウェアアップグレードを通じて収益化が進む。調達の流れは政府による入札や病院グループの共同購買によって形成される一方、流通業者およびシステムインテグレーターは、OEMの直接カバレッジが限定的な地域において、現地登録支援、サイト計画、一次サービスを提供している。

下流では、専門的な物流・在庫プラットフォームが、Dubai Investments ParkやDubai Science ParkといったUAEのフリーゾーンやハブからの流通をますます支えるようになっている。この体制は地域倉庫、スペアパーツの配置、管理された輸送を支援する。プロバイダー側のアウトソーシングも一層目立つようになっている。2026年5月、M42はGlobal Medical Supply Chain(GMSC)と契約し、調達、需要計画、倉庫管理、流通を含む同社の医療ネットワーク向け統合サプライチェーンモデルの管理を委託した。2026年6月には、AKI LogisticsがNMC Group Servicesと3年契約を締結し、Dubai Investments Park内の専用施設からエンドツーエンドの物流を運営することとなった。臨床用CTの現地製造は依然として限定的であるが、近接する能力は存在しており、イランを拠点とするBehin Negarehが工業用および前臨床用のマイクロCTを生産している。トルコを拠点とする代理店(例:MEC)も、画像診断ポートフォリオへの地域アクセスとサービスカバレッジを支えている。

競合状況

グローバルOEMは多様なポートフォリオと組み込みサービスネットワークを通じて中東コンピュータ断層撮影市場を支配しています。Siemens Healthineersは2024年度に224億ユーロの収益を達成し、フォトンカウンティングのロードマップとAIワークフローモジュールで新興市場への普及を続けています。GE HealthCareは、2024年のサウジデジタルトランスフォーメーション協定に例示されるローカル合弁事業を活用してハードウェアとクラウド分析をバンドルしています。Philipsはアラブヘルス2025で発表したスペクトラルCTと線量最適化スイートに注力しています。

中国メーカーは地域でのフットプリントを拡大しています。United ImagingはドバイHQを運営し、サウジアラビア、カタール、モロッコ全域で心臓CT契約を獲得しています。Canonは2024年にドバイ部門を開設し、直接販売とサービスカバレッジを強化しました。これらの新規参入企業はコストパフォーマンス比と柔軟な資金調達を競争基盤としています。

サービス中心の差別化の重要性が高まっています。OEM主導のAIマーケットプレイス、稼働時間保証、国内トレーニングアカデミーが、投資を将来保証しようとする保健省に魅力的です。モバイルCTのニッチプレーヤー—Micro-X、MinFound、Neusoft—は防衛および人道支援契約を追求し、しばしば迅速な展開のためにロジスティクス専門家とパートナーシップを結んでいます。全体として、統合は中程度のままであり、上位5社が地域収益の約60〜65%を占めており、チャレンジャーブランドとシステムインテグレーターが専門セグメントを切り開く余地があります。

中東CTインダストリーリーダー

Canon Medical Systems Corporation

GE Healthcare

Hitachi Healthcare Systems

Koninklijke Philips NV

Siemens Healthineers

- *免責事項:主要選手の並び順不同

市場機会と将来展望

品質・安全性の標準化は、特に線量管理やプロトコル最適化を中心に、CT機器群全体でアップグレードおよびソフトウェアの機会を生み出している。2026年4月、Emirates Health Servicesが多施設での線量調査を発表し、UAEの病院における成人CTの現地診断参考レベル(DRL)を確立した。これは、線量管理ツール、低線量再構成ソフトウェア、プロトコルコンサルティングへの需要を強化するもので、64列クラスのミッドレンジ機から高性能スペクトラルCTおよびフォトンカウンティングプラットフォームまで、アップグレードとして適用可能である。

医療制度の再編と現地化プログラムは、従来の資本調達を超えた市場参入経路を広げている。これは、設備、稼働率保証、トレーニングを複数年契約に組み込みつつ、現地サービス能力を構築できるベンダーに有利に働いている。サウジアラビアは医療セクター変革イニシアチブを推進しており、民間セクターの参加を拡大し、放射線診断能力に関するPPP型モデルを活性化している。一方、UAEはOperation 300bnを実施しており、医療機器・設備が産業成長の優先セクターとして特定されている。この構造は合弁組立、現地倉庫、国内サービスアカデミーを支えている。AIの導入がスキルや統合予算の制約を受けている中、当面の空白領域はベンダー主導のイネーブルメントにも存在しており、ワークフロー統合、クラウドベースの分析、オペレーターのスキルアップなどが含まれる。これにより、施設はハードウェアの完全な入れ替えなしにAI対応のCT機能を導入できるようになる。

最近の業界動向

- 2026年6月:AKI LogisticsはNMC Group Services Ltdと3年契約を締結し、Dubai Investments Parkの専用施設から医療機器を含むエンドツーエンドの物流を管理することとなった。この動きにより、大手民間プロバイダーネットワークにおける倉庫管理、流通、サービス部品供給の管理が強化され、CTシステムなど設置済み画像診断機器のダウンタイムリスクが低減される。

- 2025年2月:Dubai Health AuthorityはSiemens Healthineersと提携し、Syngo.Carbonプラットフォームを用いてNABIDHネットワーク全体で放射線画像交換を統合した。より広範な画像交換により、モダリティおよびPACS層での相互運用性要件が高まり、地域の医療情報交換基盤と円滑に統合できるCTシステムおよびアップグレードへの需要が強化される。

- 2024年3月:GE HealthCare ArabiaはサウジアラビアのCloud Solutionsとの協業を強化し、Vision 2030に沿ったデジタルトランスフォーメーションおよび放射線ワークフロー最適化に注力した。この取り組みは、単体スキャナー販売から、バンドル型デジタルワークフロー、統合、サービス主導のモデルへの移行を強化し、大規模医療システムによるCT調達の意思決定に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、中東CT市場は、中東全域の医療提供者向けに販売されたコンピュータトモグラフィシステムおよび関連設置から生じる収益を対象とし、当該年の現在米ドルで計上している。

対象範囲の除外事項:MRI、超音波、X線(CTを除く)、PETシステムは除外している。また、価値を一貫して報告できない中古のグレーマーケット品も除外している。

セグメンテーション概要

- 技術別(スライス数)

- 低スライス(64未満)

- 中スライス(64)

- 高スライス(128〜256)

- 製品タイプ別

- 固定式CTスキャナー

- ポータブル/モバイルCTスキャナー

- 用途別

- 腫瘍学

- 心臓学

- 神経学

- 血管

- 筋骨格系

- 歯科・顎顔面

- 外傷・救急

- その他の用途

- エンドユーザー別

- 病院

- 診断画像センター

- 歯科クリニック

- 学術・研究機関

- デバイスアーキテクチャ別

- スパイラル/ヘリカルCT

- リングガントリーCT

- Cアーム型CT

- Oアーム型CT

- 地域別

- サウジアラビア

- アラブ首長国連邦

- エジプト

- イラン

- 中東その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、規模算定に先立ち、明確な地域需要像を構築するために用いられた。公的な医療制度の最新情報や調達に関する動向、さらに、CT導入能力の増強・更新が進んでいる地域を示す疾病・利用指標を検討した。

主要な参照情報は、世界保健機関(WHO)の保健統計、世界銀行の人口・保健支出データ、国際原子力機関(IAEA)の放射線・安全性に関する出版物、中東主要市場の国家保健省の発表、および手技・技術動向に関する査読済み放射線学専門誌など、有料登録不要の情報源から得た。また、企業の年次報告書、投資家向け説明会資料、信頼性のある報道を製品更新スケジュールの参考として用い、その後、有料のグローバル契約・入札データベース(利用可能な場合)を用いて入札活動を照合した。これらの例は網羅的なものではなく代表的なものであり、収集・検証・確認のために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、デスクリサーチによる情報を、地域全体でCTシステムがどのように購入・利用されているかに合致する実用的な前提へと転換することに重点を置いた。病院の画像診断部門責任者、放射線科マネージャー、流通業者、サービスパートナーなど複数の関係者にヒアリングを行い、更新サイクル、調達タイミング、価格実現状況を検証した上で、これらの情報を公開されている入札公告や予算パターンと整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):12% | |

| 中堅層:59% | 機能・部門リーダー:40% | |

| 小規模プレーヤー:15% | マネージャー:48% |

市場規模算定と予測

規模算定は、人口、診断画像診断の利用状況、官民の投資動向を用いて国別に医療提供能力と画像診断活動を再構築するトップダウン方式から始まり、その後CTシェアに絞り込まれる。総額を現実的なものに保つため、スライスクラス別の平均販売価格に想定される年間台数を乗じるといった選択的なボトムアップチェックによって結果を裏付け、その後インストーラーやサービスパートナーとのチャネルチェックを行う。

モデルの大部分を左右する要因は少数であるため、それらを注意深く追跡している:設置済み機器の経年劣化と更新タイミング、より高スライス数の機器への構成シフト、サービス・ソフトウェアバンドルを伴う平均販売価格の動き、公的入札のペース、病院と画像診断センター間の需要の分布である。台数の可視性が小規模市場で弱い場合には、ベッド増設、画像診断センターの開設、予算発表などの代理指標を用いて前提を制約し、その後地域全体の合計に整合させている。

予測は、資本支出サイクルおよび技術アップグレードに関するシナリオ分析を用いて策定されている。最終的な経路は、近い将来の調達タイミングおよび価格動向に関する専門家合意チェックを経て選定される。これにより、予測は説明可能かつ再現可能でありながら、中東における実際の購買行動を反映したものとなる。

データ検証と更新サイクル

異常値が最終数値に静かに流れ込まないよう、複数のチェックを通じて結果を検証している。モデル化された収益を、入札額、想定される台数配置の範囲、国レベルの医療投資動向などの独立した指標と比較し、差異が整合しない場合には前提を再検討している。

承認前には、段階的な確認作業が行われる。まず台数、価格、構成に関するロジックチェックを行い、続いて年次間の傾向の一貫性に着目した第二アナリストによるレビューを実施する。レポートは年次で更新され、政策転換、大型調達プログラム、大幅な通貨変動など、重大な事象が発生した場合には臨時更新が行われる。提供直前には最終確認を実施し、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの中東CT市場規模と他の公表推定値との比較

中東CT市場の公表市場規模はしばしば異なるが、これは各発行元が異なる地理的範囲、機器の対象範囲、通貨換算のタイミングを用いているためである。また、あるモデルが設置済み機器を基に構築されているのに対し、別のモデルが出荷動向や狭い技術サブセットにより多く依拠している場合にも差異が生じる。

表において、一つのギャップはアフリカを中東と統合していることに起因し、もう一つは二重・多重エネルギーCTシステムのみを対象としていることに起因する。本レポートの規模算定は、中東のみを対象範囲として維持し、入札・インタビューからの台数配置および価格指標を確認した上で、(技術サブセットのみではなく)CTシステム需要全体を計上している。これがMordor Intelligenceによる総額の根拠の確かさを支えている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.30億米ドル(2025年) | |

| 地域コンサルティング会社A | 0.61億米ドル(2025年) | 中東・アフリカ(MEA)という地理的範囲を用いているため、中東のみの国セットを超えて総額が拡大しており、CTの定義が類似していても、記載値が高くなる。 |

| グローバルコンサルティング会社B | 0.45億米ドル(2024年) | 二重・多重エネルギーCTのみに焦点を当てており、基準年も異なるため、この数値はより狭い技術サブセットを反映したものであり、価格および通貨に関する前提のタイミングも異なる。 |

総合的に見ると、この差異は主に地理的範囲および対象範囲の選択によって説明され、次いで基準年の選択および価格上昇の扱い方が影響している。市場を観測可能な調達動向および構成指標に結び付けることで、得られる値は少数の明確な入力要素に基づいて追跡可能であり、レビューおよび更新が可能な状態を維持している。

レポートで回答される主要な質問

2026年の中東コンピュータ断層撮影市場の規模はどれくらいですか?

公共・民間部門の安定した需要により、3億832万米ドルに達しています。

2031年までの予測CAGRは何ですか?

市場は年率3.60%で成長し、3億6,792万米ドルに達すると予測されています。

最大のシェアを持つ技術層はどれですか?

中間帯の64スライスシステムが2025年収益の42.68%を占めています。

心血管CTが最も急成長している用途である理由は何ですか?

冠動脈CTアンギオグラフィーを支持するガイドラインの変更とAI支援プラーク分析が6.52%のCAGRを支えています。

CT採用の広がりを阻む要因は何ですか?

高い資本コストと慢性的な放射線専門医不足が主要都市圏以外での利用を制限しています。

主要メーカーはどこですか?

Siemens Healthineers、GE HealthCare、Philipsがリードしており、United ImagingとCanonが地域での事業拡大を進めています。

最終更新日: