米国自動車用スチールスタンピング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

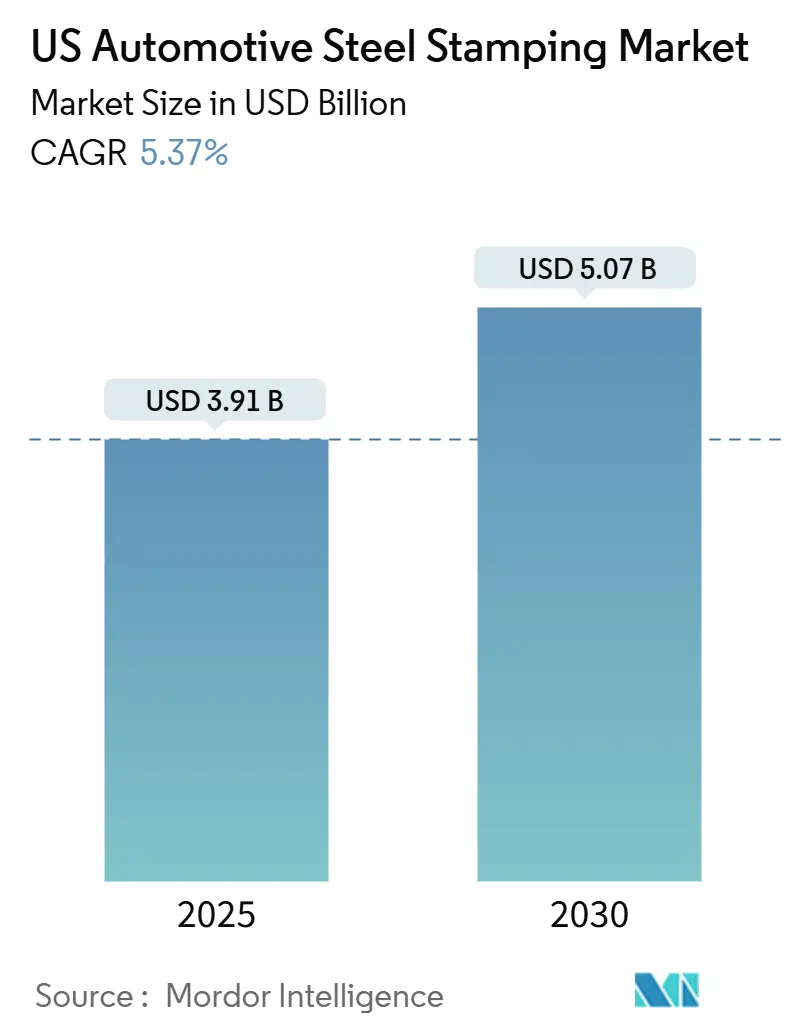

| 市場規模 (2025) | 3.91 十億米ドル |

| 市場規模 (2030) | 5.07 十億米ドル |

| 成長率 (2025 - 2030) | 5.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車用スチールスタンピング市場分析

米国自動車用スチールスタンピング市場規模は2025年に39億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.37%で成長し、2030年までに50億7,000万米ドルに達すると予測されています。この前向きな見通しは、自動車メーカーを先進高強度鋼へと向かわせる企業平均燃費(CAFE)規制の強化、サプライチェーン現地化プログラムの下での国内調達需要の拡大、および車両生産台数の着実な回復と結びついています。ホットスタンピングは、衝突安全部品の複雑な形状に対応できることから、現在の収益の5分の2以上を占めています。同時に、ブランキングは最も広く使用されている技術であり、ほぼすべての部品の不可欠な最初のステップです。サーボプレス能力、数値シミュレーションのノウハウ、および南部の新規組立工場への近接性を持つサプライヤーは、追加受注を獲得する上で有利な立場にあります。アルミニウムに対するスチールの優れたコスト対重量比は、テスラをはじめとする企業がギガキャスティングを試験的に導入する中でもその重要性を維持しており、このコスト優位性は内燃機関車および電気自動車の両ラインにわたって主流の需要を持続させると予測されています。

主要レポートのポイント

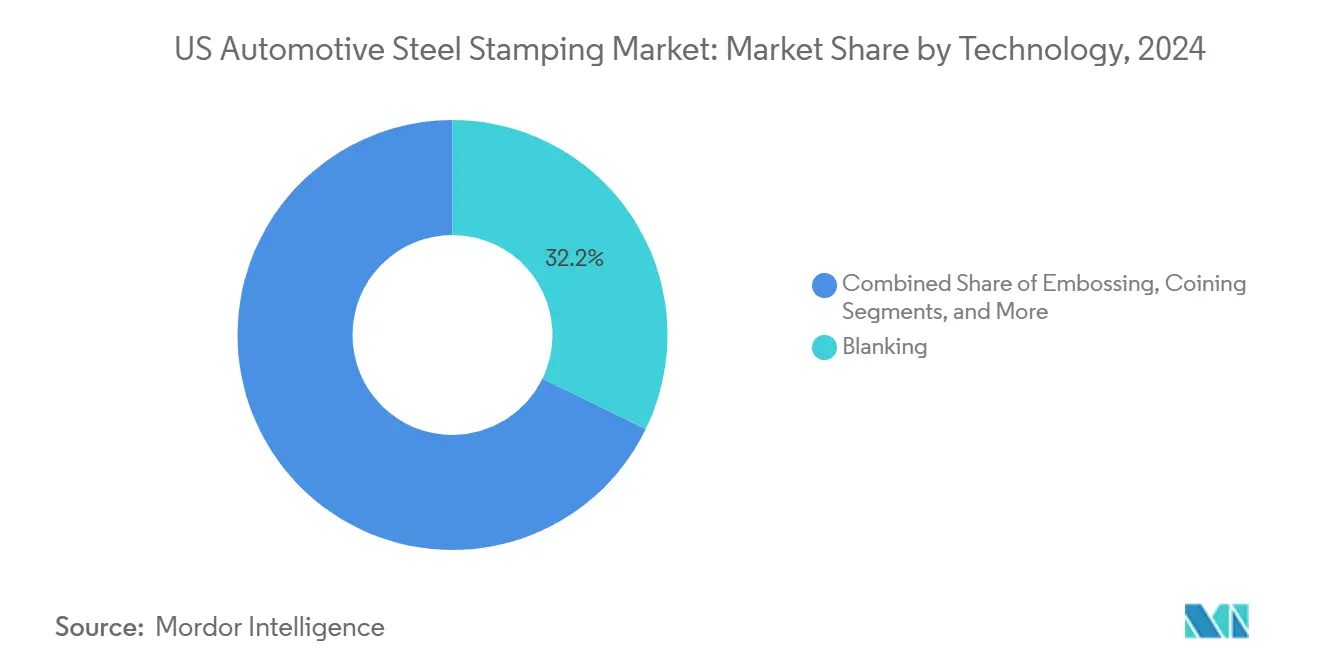

- 技術別では、ブランキングが2024年に32.17%の収益シェアでトップとなり、エンボッシングは2030年にかけてCAGR 5.41%で成長すると予測されています。

- プロセス別では、ホットスタンピングが2024年の米国自動車用スチールスタンピング市場シェアの28.73%を占め、2030年にかけてCAGR 5.57%で拡大すると予測されています。

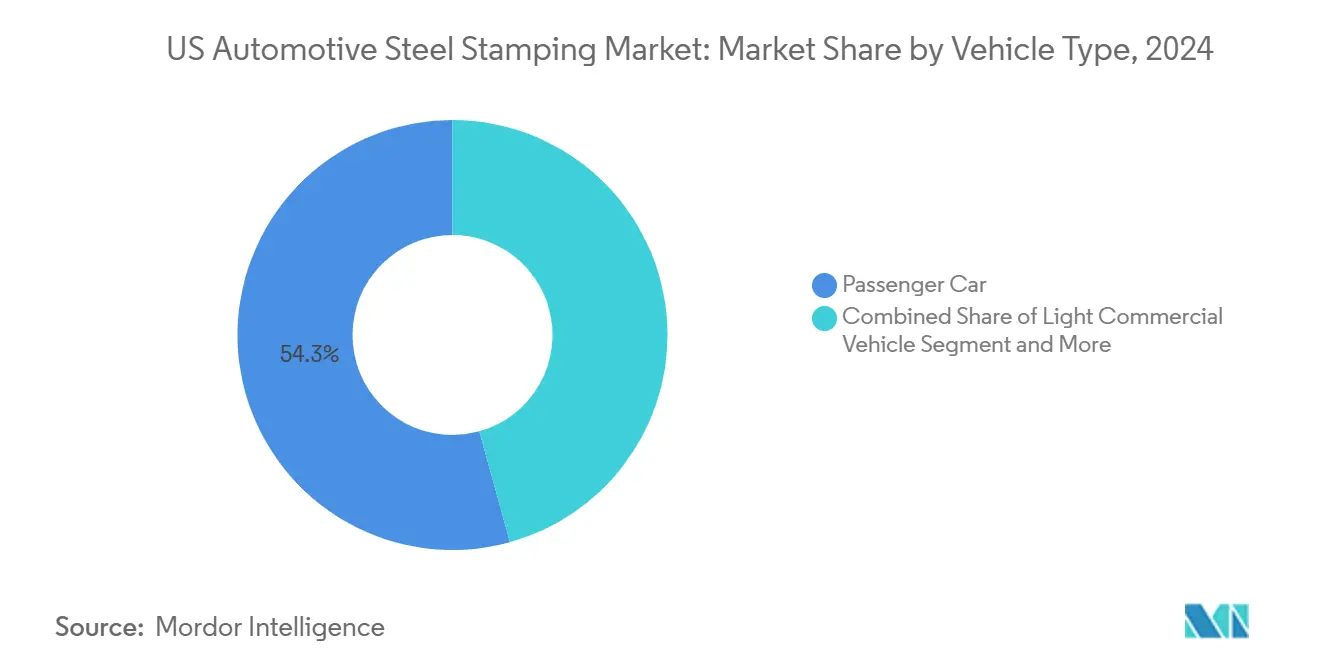

- 車両タイプ別では、乗用車が2024年に54.26%のシェアを維持し、小型商用車は2030年にかけてCAGR 5.45%と最も高い成長率を示すと予測されています。

- 推進方式別では、内燃機関プラットフォームが2024年に64.11%のシェアを占めていますが、電気自動車向け用途は同期間にCAGR 5.84%で拡大しています。

米国自動車用スチールスタンピング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMの軽量化義務 | +1.1% | 全国規模、ミシガン州・オハイオ州・インディアナ州に集中 | 中期(2〜4年) |

| 先進・超高強度鋼の急速な採用 | +0.9% | グローバル、プレミアム車両セグメントでの早期採用 | 中期(2〜4年) |

| 米国の車両生産台数の増加 | +0.8% | 全国規模、南部製造回廊に重点 | 短期(2年以内) |

| 電気自動車(EV)ボディパネル需要の急増 | +0.7% | カリフォルニア州・テキサス州・ミシガン州、南東部への波及 | 長期(4年以上) |

| 複雑な形状を可能にするサーボプレスのアップグレード | +0.6% | 中西部および南東部の製造拠点 | 中期(2〜4年) |

| 金属部品の国内回帰 | +0.4% | 全国規模、伝統的な自動車産業州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より高いCAFE目標に向けたOEMの軽量化義務

米国エネルギー省は、2025年までに車体構造重量の約半分、2050年までに約5分の3の削減を求めています。自動車メーカーは、ピラー、ロッカー、バッテリーエンクロージャーに引張強度1,500 MPa以上の第3世代先進高強度鋼を指定しています。ArcelorMittalのFortiform®とKirchhoff Automotiveとの試験では、これらの鋼材が成形性を維持しながら部品重量を削減できることが示されており、EPAの技術評価では、AHSSが車両全体の重量を最大26%削減できることが確認されています。スタンピングサプライヤーは、より厳しい公差に対応するためにサーボプレスと予測成形シミュレーションへの投資を進めており、これはすでにAHSS対応能力を持つ工場に有利に働きます。規制対応の時間的制約が、こうした鋼種向けに検証済みのダイセットを提供する企業間の競争を激化させています。

先進・超高強度鋼(AHSS/UHSS)の急速な採用

最近のSAE分析によると、高強度鋼の使用率が最も高い10車種のうち9車種が電気自動車です。ThyssenKruppは、2027年の直接還元プラントから低炭素AHSSをVolkswagenに供給する予定であり、脱炭素化目標と材料革新を結びつけています。これらの鋼種は軟鋼よりもスプリングバックが大きいため、サプライヤーは寸法精度を達成するために有限要素モデリングとカスタマイズされたダイコーティングを採用しています。自動車メーカーは、衝突構造においてアルミニウムよりもスチールをコスト面で魅力的と見なしており、スコープ3目標を達成するためにCO₂削減グレードにプレミアムを支払う意向があります。安全性、コスト、持続可能性のこの組み合わせが、予測期間を通じてAHSSの着実な普及を支えています。

パンデミック後の米国車両生産台数の回復

インフレ抑制法のインセンティブは国内EV製造向けに5,000億米ドルを超えています[1]「投資家向けプレゼンテーション2024年」、Magna International、magna.com。HondaのCAD 150億カナダドルのカナダEVバリューチェーン計画とBMWのサンルイスポトシにおける8億ユーロ(8億7,200万米ドル)の拡張は、スタンプ加工鋼の需要を高める生産能力の拡大を示しています。生産台数の回復は、既存のOEM関係とIATF 16949などの品質認証を持つサプライヤーに有利に働きます。現代・起亜やマツダ・トヨタの合弁事業を含む南部のグリーンフィールド組立工場は、調達地理を変化させており、アラバマ州・テネシー州・テキサス州に新施設を持つスタンピング企業が近接性の優位性を獲得しています。

電気自動車ボディパネル需要の急増

Gestampは、EV専用部品がすでにグローバル売上の約5分の2を占めていると報告しており、部品ポートフォリオの急速な変革を裏付けています[2]「2024年アニュアルレポート」、Gestamp North America、gestamp.com。バッテリーハウジング、アンダーボディシールド、サイドインパクトビームはより厳しい公差とマルチマテリアル接合を必要とします。SIMPACのCXサーボプレスラインはこれらの部品を対象としており、設備メーカーが単一ストロークの深絞り向けに動作をカスタマイズする方法を示しています。EVアーキテクチャは質量を中央に配置するため、サイドレールとクロスメンバーはICE設計とは異なる荷重経路を処理し、新しいブランク形状とダイ設計を必要とします。進化するバッテリーサイズに対して迅速にプロトタイプを作成できるスタンピング企業は、動きの速いEVスタートアップに対して優位性を持ちます。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鋼材価格の変動 | -0.6% | 全国規模、中小サプライヤーへの影響が顕著 | 短期(2年以内) |

| アルミニウムおよびコンポジットへの材料代替 | -0.5% | 全国規模、EV製造拠点に集中 | 長期(4年以上) |

| 高い初期設備投資 | -0.4% | 全国規模、中堅サプライヤーへの影響が特に大きい | 中期(2〜4年) |

| 熟練した金型・ダイ労働者の不足 | -0.3% | 全国規模、伝統的な製造地域への影響が顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライヤーマージンを圧迫する鋼材価格の変動

熱延コイルは2024年の価格変動期間中に平均約1,000米ドル/トンで推移し、運転資金の余裕が少ない企業を圧迫しました。欧州の需要は2024年第1四半期にわずかに落ち込み、北米に波及するグローバルな供給過剰を生み出しました。大手ティア1スタンパーは複数年契約を確保していますが、中小サプライヤーはスポット購入に依存しており、コイル価格が急騰するとマージンが侵食されます。一部はバリューストリームマッピングで内部の無駄を削減しようとしていますが、多くはOEM顧客からサーチャージを回収する交渉力を持っていません。持続的な価格変動は、財務的に強力なグループが経営難のニッチ工場を買収して工場の拠点を拡大するという形で業界再編を促進しています。

プログレッシブダイ金型の高い初期設備投資

複雑なプログレッシブダイは最初の部品が出荷される前に100万米ドル以上を必要とし、AHSSコイルはダイ鋼材とコーティングコストを最大30%引き上げます。Wilson ToolによるPASS Stanztechnikの買収は、精密研削、ワイヤーEDM、レーザー硬化システムを償却するためのスケールの必要性を反映しています。OEMは開発サイクルの短縮を求めており、サプライヤーは3Dプリントのプロトタイプダイとモジュラーインサートで対応しています。それでも、資本障壁は新規参入者を阻み、社内ダイ製造・修繕工場を持つ既存企業の地位を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ブランキングが複雑形状需要をリード

ブランキングは2024年の米国自動車用スチールスタンピング市場において32.17%と最も大きな収益貢献を生み出しました。その優位性は、コイルをすべての下流工程向けの精密ブランクに変換するユニバーサルな最初のステップであることに起因しています。数量的な成長は車両生産台数と並行しているため、ブランキング量の曲線はOEMのスケジュールと一致します。それでも、ブランキング企業は光学検査と高速サーボフィーダーを統合することでタクトタイムを短縮し、差別化を図っています。エンボッシングは規模は小さいものの、EVバッテリーカバーとサイドインパクトビームに局所的な補強リブが必要なため、CAGR 5.41%と最も成長が速くなっています。1,200 MPa鋼材での薄肉化なしのエンボッシングを習得したサプライヤーは、魅力的なニッチを持っています。

残りの工法—曲げ加工、フランジング、コイニング、および新興のハイドロフォーミング—は、レガシーブラケット、シートトラック、マウントポイントに対応するため、着実ではあるが緩やかな普及が見られます。ハイドロフォーミングはプロトタイプのスケートボードフレームに登場していますが、生産量は低いままです。フランジングはアウターパネルの溶接フランジ準備に不可欠であり、コイニングはガスケット面の厳密な平坦度を確保します。自動化、センサーフィードバック、クイックチェンジコンベアが各技術クラスの競争力を維持する主要な投資テーマを形成しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

プロセス別:ホットスタンピングがプレミアム用途を支配

ホットスタンピングは2024年に28.73%のシェアを獲得し、CAGR 5.57%と最高の成長率を示しており、超高強度ボロン鋼を1サイクルで成形・焼入れするデュアル能力を反映しています。この能力は、IIHSのサイドインパクトおよびルーフクラッシュ基準を満たします。小型商用車メーカーは、重量削減と積載量増加のためにホットスタンプ加工されたAピラーとドアリングを採用しており、プレミアムセダン以外への普及を支えています。ロールフォーミングはロッカーパネルの信頼できる基盤を維持していますが、ホットスタンピングへの生産量移行がそのシェアを徐々に侵食しています。従来の板金冷間スタンピングはアウタースキン部品に不可欠ですが、アルミニウムのハングオンパネルが普及するにつれてCAGRは低下しています。

板金加工工場は溶接セルを統合してブラケットサブ構造を組み立て、ワンストップモジュールを作成しています。インクリメンタルフォーミングは、まだ実験的なカテゴリーですが、サービス部品の生産やカスタムラグジュアリーモデルへの応用が期待されています。レーザートリミングとホットフォーミングを組み合わせたサプライヤーは、複雑なパッチ溶接ブランクで受注を獲得しており、補助プロセスの役割を強調しています。

車両タイプ別:商用車セグメントが成長を牽引

乗用車は2024年に54.26%の収益を占めており、これは高い生産台数と複雑なスキンパネルの組み合わせによるものです。モデルのリフレッシュサイクルは4〜5年ごとであり、工具受注を予測可能に保っています。しかし、小型商用車はeコマースの宅配バンや都市部のラストマイルフリートに牽引され、2030年にかけてCAGR 5.45%のペースで成長しています。BrightDrop ZevoのようなEV専用パネルバンはスタンプ加工鋼のアンダーボディエンクロージャーを採用しており、車両あたりのコンテンツを増加させています。大型トラックはフレームクロスメンバーに厚いゲージのAHSSを使用しており、生産量は小型セグメントに比べて少ないものの、部品重量が1台あたりのドル収益を高めています。

AmazonやUSPSなどの企業によるフリート電動化政策は、軽量商用バン構造への需要を加速させています。スタンピングサプライヤーは、大型スライドドア開口部と補強フロアパン向けの専用ダイセットで対応しています。乗用車スタンパーは、受注ブックを多様化するために商用車ワークセルを追加することでリスクをヘッジしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

推進方式別:EV移行がスチール革新を加速

内燃機関プラットフォームは依然として2024年収益の64.11%を占めていますが、OEMがエンジンベイをバッテリーケージに置き換えるにつれて、電気自動車向けスタンピングラインはCAGR 5.84%で拡大しています。EVアンダーボディシールドパネルは深絞りと衝突エネルギー吸収のための複数のエンボスパターンを必要とし、ホットスタンピングがこのニッチに対応しています。バッテリーエンクロージャーはマルチマテリアルアーキテクチャを採用しており、スチール製トップカバーはセルフピアスリベットでアルミニウムトレイに取り付けられます。

ハイブリッドパワートレインはICEマウントと並んでバッテリークレードルを追加し、マルチマテリアル接合の需要を増加させています。スタンピング企業は、混合ラインが短い段取り替えで稼働する際にコーティングされたアルミニウムブランクのかじりに耐えるツールコーティングを開発しています。推進方式に依存しないサプライヤーは、ICEトンネル補強材とEVエッジビームの両方の治具を構築し、移行期間中の工場稼働率を維持しています。

地理的分析

ミシガン州、オハイオ州、インディアナ州などの中西部諸州は、密なサプライヤーネットワークとレガシー組立工場への近接性を活かし、米国自動車用スチールスタンピング市場の総生産量の半分以上を引き続き占めています。デトロイト3社のOEMは、迅速なエンジニアリング連携とジャストインシーケンス納品のためにこれらのクラスターに依存しています。しかし、土地の制約と高い人件費が、新規生産能力を南東部へと向かわせています。現代・起亜・フォルクスワーゲンによるアラバマ州・テネシー州の工場は、低い公共料金と近代的な物流リンクを優先するスタンピングサテライトを引き付けています。

テキサス州は現在、オースティンにテスラのギガファクトリーを擁しており、大型ボディサイドアウターブランクをスタンプ加工する高トン数プレスラインへの新たな需要を生み出しています。近隣のサプライヤーは、州の職業訓練助成金とメキシコのマキラドーラへの幹線道路接続から恩恵を受けています。カリフォルニア州の規制の影響は、ZEV義務が他の州に広がるにつれて全国的にツール仕様に影響を与えており、パロアルトとフレモントの地域R&Dセンターは、本格的なスタンピングが他の場所で行われる前にプロトタイプのバッテリーハウジングの改良を支援しています。

五大湖地域は依然として比類のないダイ製造技術を誇っており、複雑なプログレッシブダイはシカゴやデトロイトで製作されてから南部のプレス工場に生産が移管されることが多いです。ダイは一度移動するだけなので州をまたぐ輸送は実行可能ですが、日々のパネル物流は同一拠点化を優先します。この混合モデルは現在の投資パターンを支え、変化する地域コスト構造の中で米国自動車用スチールスタンピング市場の回復力を維持しています。

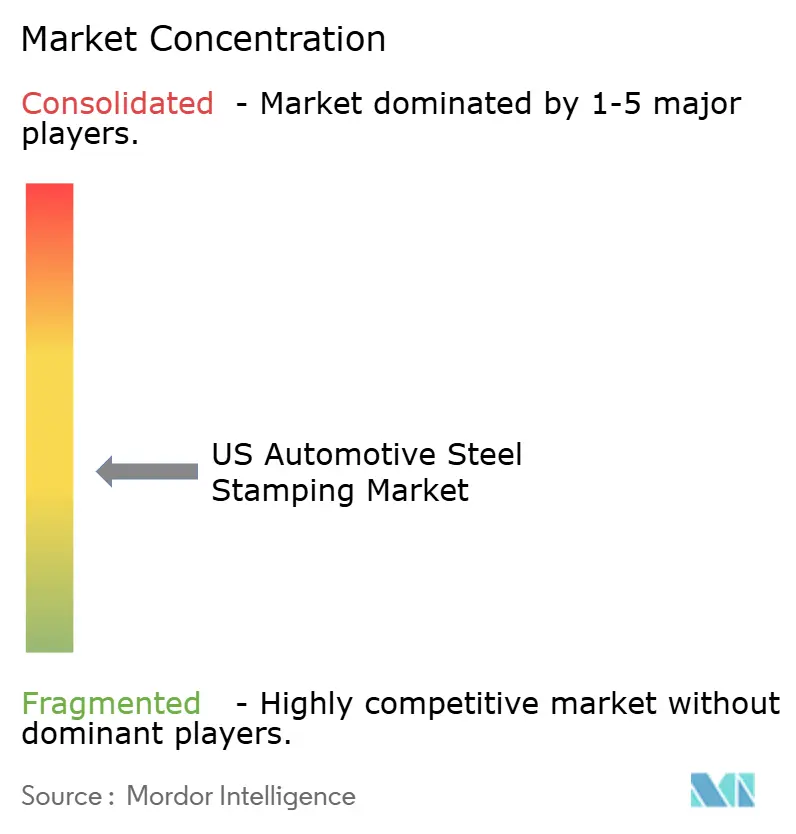

競争環境

競争は依然として分散しており、上位5社が2024年収益の5分の2未満を占めており、中堅専門企業には十分な余地があります。Gestampは、EVサイドリング部品向けのサーボプレスラインを追加するミシガン州での580名規模の拡張により、中西部での拠点を強化しました。Magna Internationalは、Lucid Motorsへの供給のためにアリゾナ州のグリーンフィールドサイトを立ち上げ、軽量クロージャー向けにスタンピングと電子ビーム溶接を組み合わせました。ThyssenKrupp Automotive Technologyは、インフレの逆風にもかかわらず2024年に75億ユーロ(82億1,000万米ドル)の売上を計上し、規模の回復力を示しました。

地域サプライヤーは、新規EV参入企業向けのクイックターンダイ修理サービスと少量プロトタイプ支援で差別化を図っています。AHSSブランクが可変速度プロファイルを必要とするため、サーボプレスの保有は参入障壁として高まっています。そのような能力を持たない企業は、ティア2でパートナーシップを結ぶことが多く、OEMとの直接契約を手放しています。大手グループが経営難の金型工場を買収してサプライを確保し、ダイコーティングに関する知的財産を獲得するにつれて、業界再編が加速しています。

垂直統合が戦略を形成しています。現代製鉄のルイジアナ州製鉄所は上流のコイル鋳造と下流のスタンピングを結びつけ、価格安定性を約束しています。日本製鉄によるUSスチールの買収は世界第2位の鉄鋼メーカーを生み出し、新しいAHSSグレードのための社内R&Dを供給することが期待されています。戦略的な鉄鋼アライアンスを持つスタンピング企業は、市場が逼迫した際にコイルの割り当てを確保できる可能性が高く、独立系企業に対して重要な優位性を持ちます。[3]「USスチールの買収」、日本製鉄株式会社、nipponsteel.com

米国自動車用スチールスタンピング産業リーダー

Gestamp Automoción

Magna International (Cosma)

Tower International

Shiloh Industries

Martinrea International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:現代製鉄は、2029年から年間270万トンの自動車用鋼板を生産するルイジアナ州のEAFベースの一貫製鉄所に58億米ドルを投じる計画を発表しました。

- 2025年2月:ArcelorMittalは、EVモーターコア向けに年間15万トンの生産能力を持つアラバマ州の無方向性電磁鋼板施設の建設に12億米ドルを投じることを約束しました。

米国自動車用スチールスタンピング市場レポートの範囲

| ブランキング |

| エンボッシング |

| コイニング |

| フランジング |

| 曲げ加工 |

| その他の技術 |

| ロールフォーミング |

| ホットスタンピング |

| 板金成形 |

| 金属加工 |

| その他のプロセス |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関(ICE) |

| 電気自動車(EV) |

| 技術別 | ブランキング |

| エンボッシング | |

| コイニング | |

| フランジング | |

| 曲げ加工 | |

| その他の技術 | |

| プロセス別 | ロールフォーミング |

| ホットスタンピング | |

| 板金成形 | |

| 金属加工 | |

| その他のプロセス | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型商用車 | |

| 推進方式別 | 内燃機関(ICE) |

| 電気自動車(EV) |

レポートで回答される主要な質問

2025年の米国自動車用スチールスタンピング市場の価値はいくらですか?

39億1,000万米ドルと評価されており、2030年までに50億7,000万米ドルへの上昇が予測されています。

2030年にかけて最も高い成長を示すスタンピングプロセスはどれですか?

ホットスタンピングは、超高強度部品の成形と焼入れを組み合わせることから、CAGR 5.57%と最も高い成長率を示しています。

電気自動車がスタンプ加工鋼部品の需要を高めている理由は何ですか?

EVは安全性と軽量化のために先進高強度鋼に依存するバッテリーエンクロージャー、アンダーボディシールド、サイドインパクト構造を必要とします。

国内回帰トレンドは米国サプライヤーにどのような影響を与えますか?

現代製鉄のルイジアナ州製鉄所などの国内製鉄所は関税リスクと輸送コストを削減し、迅速な納品が可能な地元スタンピング工場に有利に働きます。

中小スタンピング企業が直面する課題は何ですか?

鋼材価格の変動と、プログレッシブダイの100万〜500万米ドルの初期費用に苦しんでおり、キャッシュフローを制約し成長を制限しています。

スタンピング生産能力の成長見通しが最も強い州はどこですか?

アラバマ州、テネシー州、テキサス州は、新規OEM組立工場と支援的な経済開発インセンティブにより成長をリードしています。

最終更新日: