尿排液バッグ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 2.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿排液バッグ市場分析

尿排液バッグ市場規模は、2025年の21.2億米ドルから2026年には22.2億米ドルに増加し、2031年までに27.9億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 4.69%で成長します。

尿排液バッグ市場は、高齢者人口の増加、外科手術件数の増加、およびカテーテル関連尿路感染症の予防に対する臨床的関心の高まりによって支えられています。病院主導のカテーテル管理が在宅ケアへと拡大するにつれ、ケア環境全体で需要がシフトしており、製品選択や繰り返し購入に影響を与えています。プレミアムサプライヤーは逆流防止設計、ラテックスフリーおよびシリコーンベースのフォーマット、ならびにバンドル型排尿ケアモデルによってポジションを強化しており、低コストサプライヤーは価格感応度の高い入札市場で引き続き活動しています。しかし、間欠的導尿への代替や施設調達における継続的な価格圧力が市場成長を抑制しています。

主要レポートのポイント

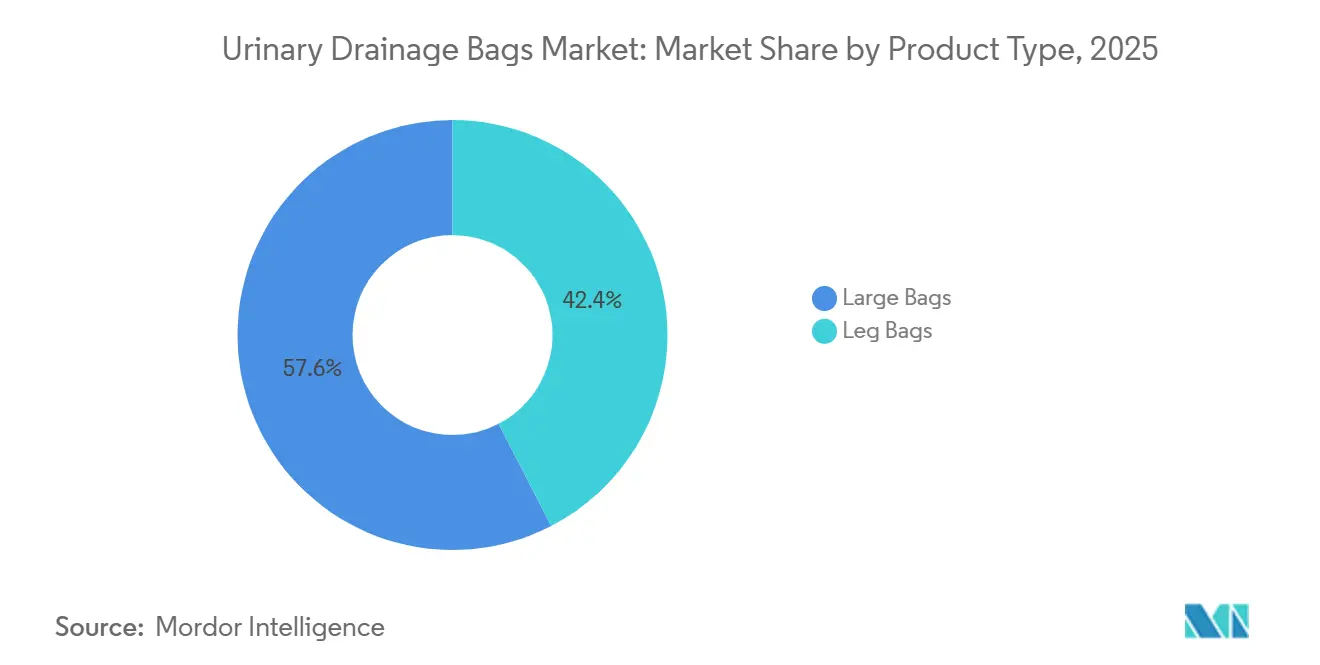

- 製品タイプ別では、レッグバッグが2025年の収益の57.60%を占め、2031年までに5.30%のCAGRで成長する見込みです。

- 使用タイプ別では、使い捨てバッグが2025年の収益の59.55%を占め、使い捨て尿排液バッグは2031年までに4.90%のCAGRで成長する見込みです。

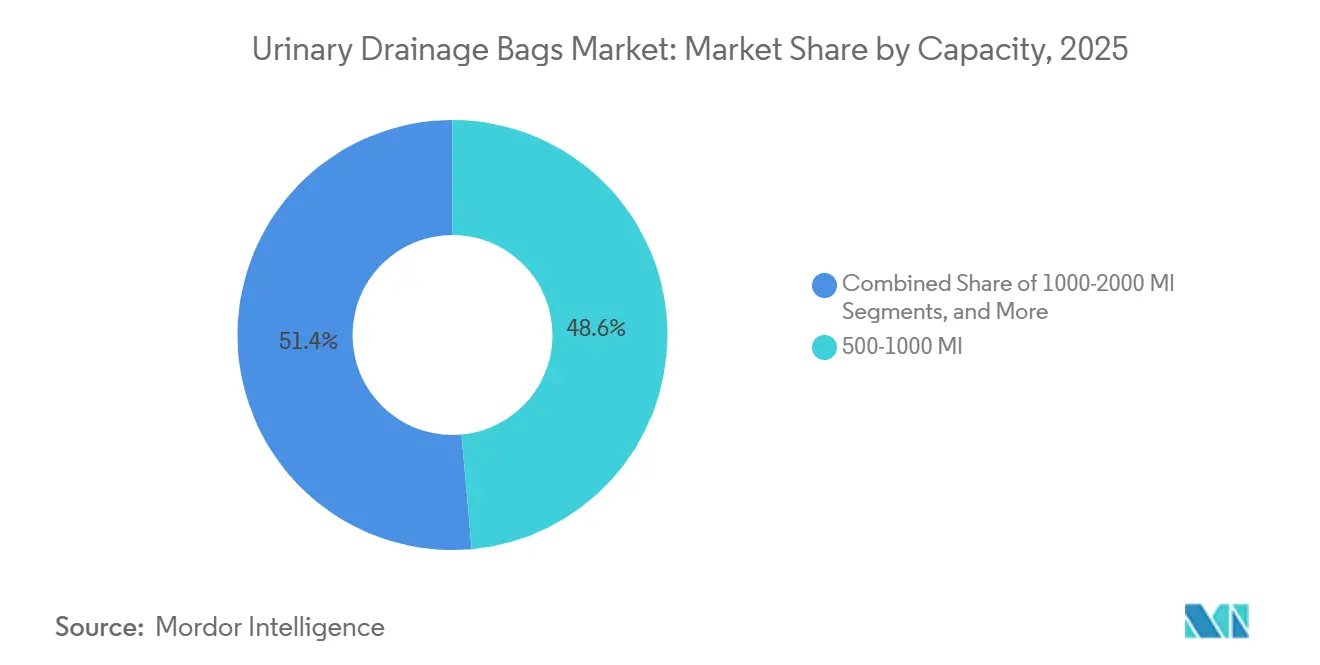

- 容量別では、500~1,000 mLセグメント2025年の収益の48.58%を占め、0~500 mLセグメントは2031年までに5.60%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年の収益の47.89%を占め、在宅医療は2031年までに5.15%のCAGRで成長する見込みです。

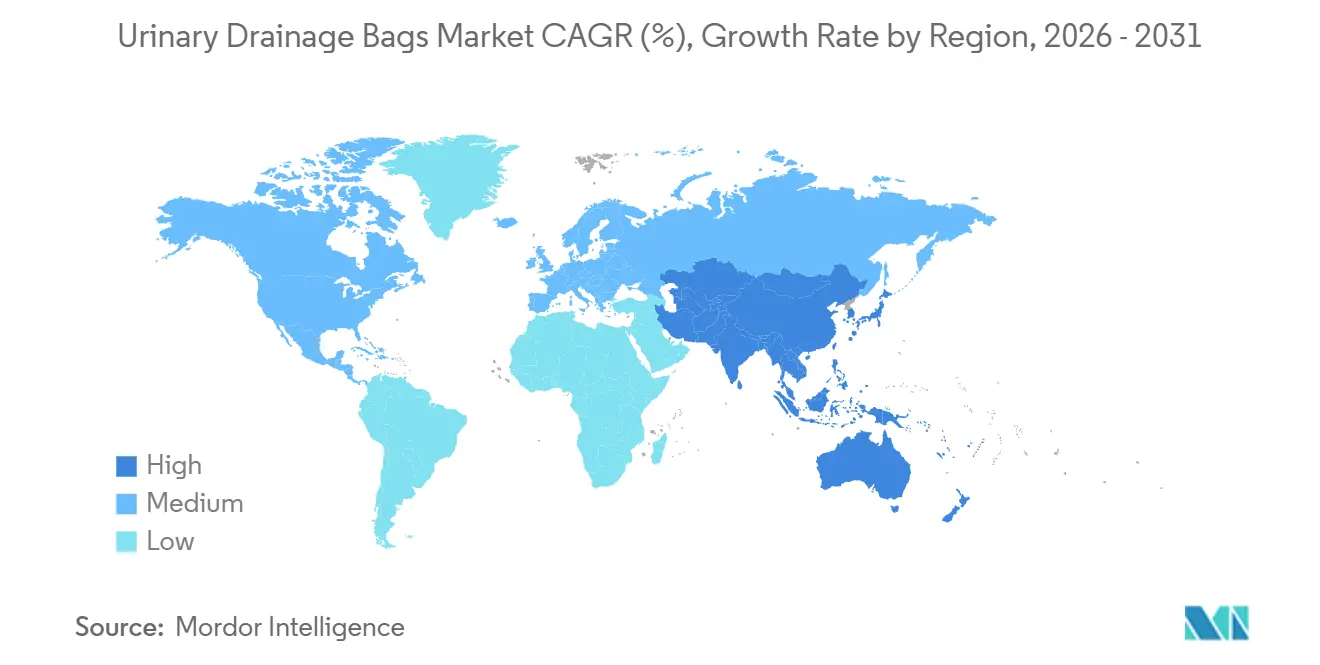

- 地域別では、北米が2025年の収益の39.95%を占め、アジア太平洋は2031年までに5.34%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の尿排液バッグ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 尿失禁および尿閉の負担増大 | +1.5% | 北米および欧州に最も集中したグローバル | 長期(4年以上) |

| 術後尿管理ニーズの増大 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 在宅排尿ケアパスウェイの拡大 | +0.8% | 北米、欧州、アジア太平洋新興市場 | 中期(2~4年) |

| 感染管理の強化、ラテックスフリーおよび逆流防止 | +0.6% | 米およびEU、主要アジア太平洋市場への波及 | 短期(2年以内) |

| 標準化された低コストソリューションを優遇する償還圧力 | +0.5% | 北米、西欧 | 中期(2~4年) |

| 長期入院の移動制限患者からの認識不足の需要 | +0.3% | グローバル、アジア太平洋および中東・アフリカに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

尿失禁および尿閉の負担増大

尿失禁および尿閉は、尿排液バッグ市場における主要な需要ドライバーであり続けています。世界保健機関は尿失禁を、虚弱、移動制限、認知機能低下と並行して発生することが多い中核的な老年症候群として位置づけており、高齢者のケア計画において中心的な課題となっています。欧州では、この疾患は女性の25%から45%、および広範な人口の最大40%に影響を与えています。その経済的負担は2023年に692億ユーロ(790.8億米ドル)と推定され、2030年までに867億ユーロ(990.8億米ドル)に達すると予測されています。需要は80歳以上の人々の間で最も急速に増加しており、この年齢層はいくつかの成熟した医療システムにおいて最も急成長しているグループであり、スクリーニングとケアパスウェイの改善が治療患者ベースの拡大を継続的に支えています。[1]「欧州連合における尿失禁の有病率、社会経済的・環境的コストに関するレビュー」、European Urology、sciencedirect.com

術後尿管理ニーズの増大

術後尿閉は、多くの処置後にカテーテル挿入が一般的な処置として残っているため、尿排液バッグ市場を引き続き支えています。2025年にアメリカ整形外科学会誌に掲載された研究によると、術後尿閉は整形外科手術患者の最大43%に影響を与える可能性があり、排液バッグの使用が周術期ケアと密接に結びついていることが示されています。[2]「米国におる外科手術タイプ別の周術期尿道カテーテル使用動向、2010年から2017年、全国入院患者サンプルからのエビデンス」、World Journal of Surgery、doi.org米国では、発表された研究によると、毎年約3,000万本の留置尿道カテーテルが医療および外科的環境全体で挿入されており、ほとんどの挿入が病院ベースのケアに関連しています。選択的処置が回復・拡大するにつれ、市場はカテーテル関連排液製品への安定した需要から引き続き恩恵を受けており、臨床プロトコルは感染リスクの高い術後期間において逆流防止および感染耐性システムへの選好をシフトさせています。

在宅排尿ケアパスウェイの拡大

排尿ケアおよびカテーテル管理の在宅環境へのシフトが、尿排液バッグ市場の成長を再形成しています。在宅ケアでは、取り扱いが容易で、低プロファイルの装着感、改善された臭気管理、およびより簡単な排液手順を持つ製品が求められます。この環境での製品選択は、施設の購買規則だけでなく、快適性と繰り返し使用に依存します。BDが2025年11月に計画しているPureWickポータブルコレクションステムの発売は、主要メーカーが積極的な移動性と非病院使用向けの製品を開発していることを示しており、目立たず、人間工学的で、患者に優しいコレクションシステムへの需要を支えています。

感染管理の強化、ラテックスフリーおよび逆流防止

感染予防が尿排液バッグ市場全体の製品仕様基準を再形成しています。2025年のAPIC CAUTI実施ガイドによると、尿路感染症は急性期病院における感染症の30%以上を占め、そのほぼ半数が留置尿道カテーテルに関連しています。この負担が、単純な開放システム形式よりも逆流防止バルブ、サンプリングポート、および改善された排出口設計を備えた閉鎖排液システムへのプロバイダーの選好を促進しています。国際感染症学会の2025年ポジションペーパーも、厳格な無菌管理とカテーテルの必要性の定期的な見直しを強化しており、病院がこれらの機能を実用的な標準として扱うにつれ、感染耐性製品のプレミアムポジショニングを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 感染スク、漏れへの不安、およびユーザーのノンコンプライアンス | -0.8% | グローバル | 長期(4年以上) |

| 病院予算の圧縮と入札主導の価格設定 | -0.7% | 北米およびEU | 中期(2~4年) |

| 廃棄、臭気、および医療廃棄物処理の負担 | -0.4% | グローバル、アジア太平洋および中東・アフリカに集中 | 中期(2~4年) |

| 間欠的導尿および代替モダリティからの代替リスク | -0.6% | 北米、西欧、高所得アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染リスク、漏れへの不安、およびユーザーのノンコンプライアンス

尿排液バッグ市場は、感染への懸念、漏れへの不安、臭気の問題、およびカテーテル使用が目に見えることによる社会的負担から制約を受けており、これらが受容性を低下させ、早期中断につながる可能性があります。世界保健機関のICOPEガイダンスは、カテーテル挿入が臨床的に必要でない場合、吸収性製品を最初の封じ込めオプションとして推奨しており、地域社会および長期ケア環境での広範な使用を制限しています。[3]世界保健機関、「WHO ICOPEトレーニングプログラム、モジュール16、尿失禁」、世界保健機関、who.int在宅環境では、バッグの位置の誤り、不規則な排液、または不適切な再接続などの不適切な取り扱い慣行が、高品質システムの認識される利点を低下させる可能性があります。この抑制要因は、患者教育と追跡支援が限られているリソースの少ない環境でより顕著であり、尿排液バッグ市場における採用と価格設定に引き続き影響を与えています。

病院予算の圧縮と入札主導の価格設定

予算圧力が尿排液バッグ市場における価値獲得を引き続き制限しています。グループ購買組織および公開入札は、特にサプライヤーが契約ベースの調達で差別化に苦労している標準化されたバッグ形式において、単価を引き続き引き下げています。病院はより優れた感染管理製品を必要としていますが、財務チームは消耗品支出の管理に圧力を受けており、臨床品質とコスト規律のバランスが求められています。この環境は、より強力な臨床的・経済的エビデンスでプレミアム価格を正当化できるサプライヤーに有利であり、中間層のサプライヤーは施設チャネル全体でより商品化に近い競争と弱い価格決定力に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レッグバッグが外来カテーテル管理を牽引

レッグバッグは2025年の収益の57.60%を占めると予想され、尿排液バッグ市場でリーディングポジションを維持しています。そのシェアは、日常的な移動性と在宅ケアの使用をより良くサポートする外来対応フォーマットへの着実なシフトを反映しています。患者と介護者は、コンパクトなデザイン、調整可能な固定、および目立たない装着感を評価しており、これによりレッグバッグは病院外での使用が容易になっています。このフォーマットはまた、基本的な在宅用製品からプレミアムシリコーンおよび逆流防止バリアントまでを含む、大型ベッドサイドバッグよりも幅広い価格帯をサポートしています。この幅広い製品ミックスが、標準化された入院患者用バッグよりも尿排液バッグ市場にとってより強い価値機会を生みしています。

使用タイプ別:感染管理の必要性から使い捨てがシェアを拡大

使い捨て尿排液バッグは2026年から2031年にかけて4.90%のCAGRを記録すると予測されており、尿排液バッグ市場において最も成長の速い使用フォーマットとなっています。使い捨てバッグは2025年の収益の59.55%を占めると予想されており、再利用可能な代替品はコスト管理が重要で、ユーザーが手動洗浄をより一貫して管理できる在宅ケア環境において主に関連性を維持しています。2つのフォーマットの違いを形成するのは、単純な手頃さではなく、感染管理への期待です。APICガイダンスは、排液システムは無菌の閉回路を維持すべきであり、いかなる切断も予防慣行の中断とみなされると述べており、急性期ケアにおける使い捨て使用の拡大を支持しています。その結果、病院の調達は尿排液バッグ市において単回使用システムへと着実にシフトしています。

容量別:中容量が病院の中心、コンパクトフォーマットが加速

500~1,000 mLセグメントは2025年の収益の48.58%を占めると予想され、尿排液バッグ市場の容量の中心であり続けています。この範囲は、通常の看護シフト中の安全な充填レベルとバッグ交換回数のバランスをとるため、標準的な病院の収集ニーズに適合しています。患者に過度な重量を加えることなく、適度な尿量と日常的な病棟使用をサポートします。同時に、0~500 mLセグメントは2031年までに5.60%のCAGRで成長すると予測されており、尿排液バッグ市場において最も成長の速い容量層となっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が数量を確保、在宅ケアが価値成長を獲得

病院は2025年のエンドユーザー収益の47.89%を占めると予想され、尿排液バッグ市場において最大のケア環境としての地位を維持しています。そのリーディングポジションは、カテーテル挿入が手術、外傷、または神経学的イベント後の急性期ケアで始まることが多いという事実を反映しています。病院はまた、特にベッドサイドおよび夜間排液用途において、標準化された大量調達の主要な需要センターであり続けています。この規模にもかかわらず、より速い成長の道は今や病院の外にあります。在宅医療は2026年から2031年にかけて5.15%のCAGRを記録すると予測されており、尿排液バッグ市場において最もダイナミックなエンドユーザーチャネルとなっています。

地域分析

北米は2025年の収益の39.95%を占め、尿排液バッグ市場において最大の地域セグメントとなっています。米国は主要な需要センターであり続けており、病院、外科、および在宅ケア環境全体での高いカテーテル使用によって支えられています。毎年約3,000万本の留置尿道カテーテルが医療および外科的環境全体で挿入されており、排液製品の大規模な繰り返し需要基盤を生み出しています。カナダは高齢化人口と広範な医療保険によって安定した需要を加えており、メキシコは民間病院の拡大と排尿ケアへの意識の高まりから恩恵を受けています。

欧州は尿排液バッグ市場において大規模で構造的に重要な地域であり続けており、ドイツ、英国、フランスが最大の地域需要プールを支えています。有病率の負担は依然として相当であり、年齢とともに増加し続ける広範な排尿ケア関連ニーズの基盤があります。ドイツは特に重要であり、高齢化人口と強力な専門家へのアクセスが高度なカテーテルおよび排液ソリューションの継続的な使用を支えています。西欧の一部では、より長い留置時間のためにシリコーンベースのフォーマットへの選好がシフトしており、イタリア、スペイン、および欧州のその他の地域は価格感応度が高い傾向があります。

アジア太平洋は2026年から2031年にかけて5.34%のCAGRで成長すると予測されており、尿排液バッグ市場において最も成長の速い地域となっています。急速に拡大する高齢者人口と高齢者向け統合ケアへの関心の高まりが需要を引き続き支えています。中国は病院および泌尿器科ケアの能力を拡大しており、日本は成熟した在宅ケア基盤を持ち、インドと韓国は医療拡大と人口動態の変化を通じて需要を加えています。南米はブラジルとアルゼンチンが主導するインフラ投資から恩恵を受けており、中東・アフリカは湾岸地域での病院拡大と南アフリカでの段階的な在宅ケア普及によって主に牽引される初期段階の市場であり続けています。

競合環境

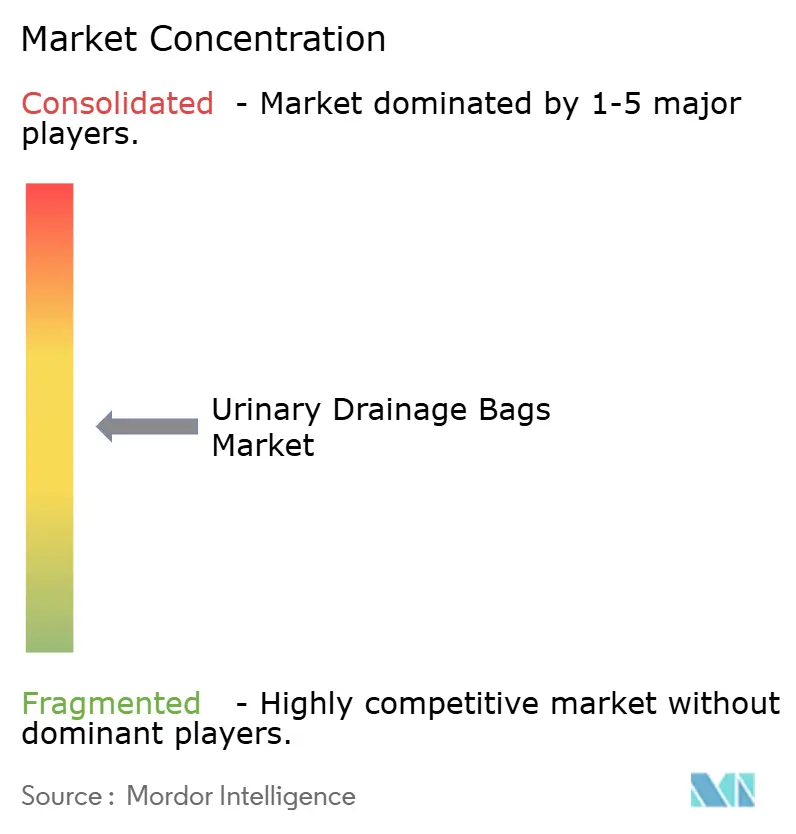

尿排液バッグ市場はプレミアム端では適度に集中していますが、完全に統合されているわけではありません。Coloplast A/S、Becton, Dickinson and Company、ConvaTec Group Plc、Hollister Incorporated、およびB. Braun SEは、広い排尿ケアポートフォリオ、長年の臨床関係、およびカテーテルとバッグのバンドル供給モデルを通じて強力なポジションを維持しています。これらの企業は、単価だけでなく、製品の信頼性、感染予防機能、およびサービスサポートで競争しています。地域およびアジアのメーカーは入札ベースおよびコスト感応度の高いチャネルで競争力を維持しており、市場はスケールの優位性と活発な価格競争のバランスを保っています。

主要企業は標準的な排液バッグを超えた競争を拡大しています。BDは2025年11月にPureWickポータブルコレクションシステムでPureWickプラットフォームを拡大し、施設ケア環境に加えて積極的なユーザーや車椅子移動をターゲットにすることが期待されています。2026年4月には、BDが米国の13の臨床サイトからの新しい臨床エビデンスを発表し、BD PureWick尿コレクションシステムを使用している女性の夜間睡眠と快適性の改善を示すことが期待されており、在宅環境における非侵襲的尿管理の商業的根拠を強化しています。Coloplastは2026年2月にUromedica社の買収を完了する見込みであり、Boston Scientificは2026年1月にValencia Technologiesの買収合意を発表しており、隣接する排尿ケア技術への継続的な関心を反映しています。

ConvaTecはより強力な競争的推進を示しており、同社の開示によると、排尿ケア開発への継続的な注力と能力拡大を含む10億米ドル以上の長期研究開発投資が示されています。これらの取り組みは、ライン拡張とともに、排尿ケアおよび泌尿器科ケア全体にわたるより広範なポートフォリオ開発が尿排液バッグ市場を形成していることを示しています。PVC依存フォーマットからシリコーンおよびラテックスフリー素材へのシフトが、製造能力と臨床ポジショニングの基準を引き上げています。センサー対応排液モニタリングも機会を提供していますが、この分野でスケールされた臨床採用を達成したサプライヤーはいません。

尿排液バッグ業界リーダー

B. Braun SE

Coloplast A/S

ConvaTec Group Plc

Hollister Incorporated

Cardinal Health, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:HR HealthCareがSteriGear LLCを買収し、Fig Leaf尿排液デバイスおよびカバーとドレープのポートフォリオを含め、急性期、急性期後、および在宅ケア環境全体にわたる泌尿器科ソリューションを拡大しました。

- 2026年4月:Becton, Dickinson and Companyが米国の13サイトからの臨床エビデンスを発表し、夜間尿失禁に対してBD PureWick尿コレクションシステムを使用している女性の睡眠と快適性の改善を示しました。

- 2026年2月:ColoplastがUromedica Inc.の買収を完了し、世界中の16,000人以上の患者に使用されている製品を持つ男性および女性の腹圧性尿失禁向けの植込み型バルーン療法を追加しました。

- 2025年10月:ConvaTecが今後10年間にわたり米国および英国で10億米ドル以上の研究開発投資を行う計画を発表し、米国での活動に6億米ドルを含めることを表明しました。

世界の尿排液バッグ市場レポートスコープ

レポートのスコープによると、尿排液バッグは膀胱から尿を収集するためにカテーテルに接続された無菌の柔軟な医療機器です。尿失禁、尿閉、または術後回復に使用され、バッグは継続的な重力排液を可能にするために膀胱レベルより下に置かれます。

尿排液バッグ市場は、製品タイプ、使用タイプ、容量、およびエンドユーザー別にセグメント化されています。製品タイプ別では、市場は大型バッグとレッグバッグを含みます。使用タイプ別では、市場は再利用可能な尿排液バッグと使い捨て尿排液バッグにセグメント化されています。容量別では、市場は0~500 mL、500~1,000 mL、および1,000~2,000 mLに分類されています。エンドユーザー別では、市場は病院、クリニック、在宅医療、外来手術センター、およびその他にセグメント化されています。

| 大型バッグ |

| レッグバッグ |

| 再利用可能な尿排液バッグ |

| 使い捨て尿排液バッグ |

| 0~500 mL |

| 500~1,000 mL |

| 1,000~2,000 mL |

| 病院 |

| クリニック |

| 在宅医療 |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 大型バッグ | |

| レッグバッグ | ||

| 使用タイプ別 | 再利用可能な尿排液バッグ | |

| 使い捨て尿排液バッグ | ||

| 容量別 | 0~500 mL | |

| 500~1,000 mL | ||

| 1,000~2,000 mL | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 在宅医療 | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

尿排液バッグ分野の現在および予測される価値は?

尿排液バッグ市場規模は2026年に22.2億米ドルであり、2031年までに27.9億米ドルに達すると予測されており、4.69%のCAGRで成長しています。

どの製品タイプが尿排液バッグの需要をリードしていますか?

レッグバッグは2025年の収益の57.60%を占め、大型の施設向けフォーマットよりも外来使用と在宅ケアのニーズにより効果的に適合するため、カテゴリーをリードしました。

使い捨てと再利用可能な尿排液バッグのどちらの使用フォーマットが速く成長していますか?

使い捨て尿排液バッグは、感染管理基準が閉鎖型単回使用システムを優遇するため、2026年から2031年にかけて4.90%のCAGRが予測されており、より速く成長しています。

現在最も重要な容量範囲はどれですか?

500~1,000 mLセグメントは2025年の収益の48.58%を占め、一般的な病院の収集ニーズと標準的な看護シフトパターンに適合しているためです。

最も強い成長機会を提供するエンドユーザー環境はどれですか?

在宅医療は最も成長の速いエンドユーザーセグメントであり、より多くの泌尿器科ケア病院外に移行するにつれ、2031年までに5.15%のCAGRが予測されています。

どの地域がリードし、どの地域が最も速く成長していますか?

北米は2025年の収益の39.95%でリードし、アジア太平洋は2031年までに5.34%のCAGRで最も速く成長すると予測されています。

最終更新日: