非天然アミノ酸市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 8.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

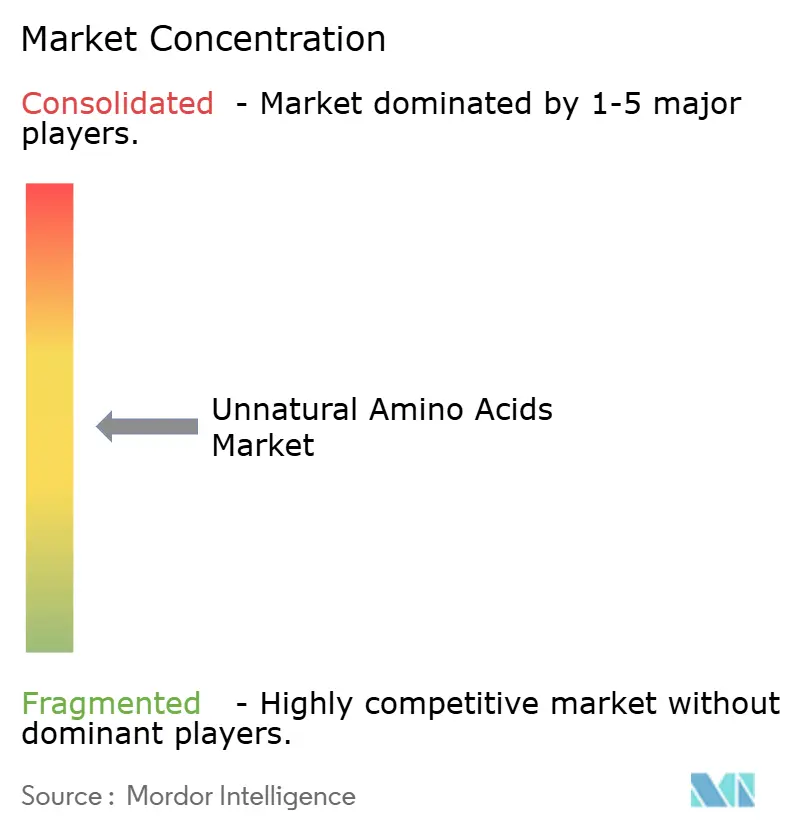

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非天然アミノ酸市場分析

非天然アミノ酸市場規模は、2025年の14.5 ビリオン 米ドルおよび2026年の15.8 ビリオン 米ドルから2031年までに23.9 ビリオン 米ドルに拡大し、2026年から2031年にかけてCAGR8.70%を記録すると予測されています。

非天然アミノ酸市場は、医薬品開発者がこれらの分子を治療薬の安定性向上、半減期延長、および標的選択性強化のために活用する機会が増加するにつれて拡大しています。セマグルチドは主要な商業的事例として引き続き注目されており、α-アミノイソ酪酸の使用が急速な切断を防ぎ、主要な医薬品フランチャイズにおける役割を支えています。市場成長は、経口GLP-1療法における活動の活発化、抗体薬物複合体パイプラインの拡大、および商業規模での需要増加によっても支えられています。競争は、北米および欧州においてペプチドおよびビルディングブロック能力を拡大するGMP対応サプライヤーの小規模グループを中心に展開されており、調達審査が厳格化しています。しかし、複雑な保護残基のコスト圧力、高度な組み込みシステムにおける効率の限界、および資格を持つサプライヤーの限られたプールが、市場拡大を引き続き抑制しています。

主要レポートのポイント

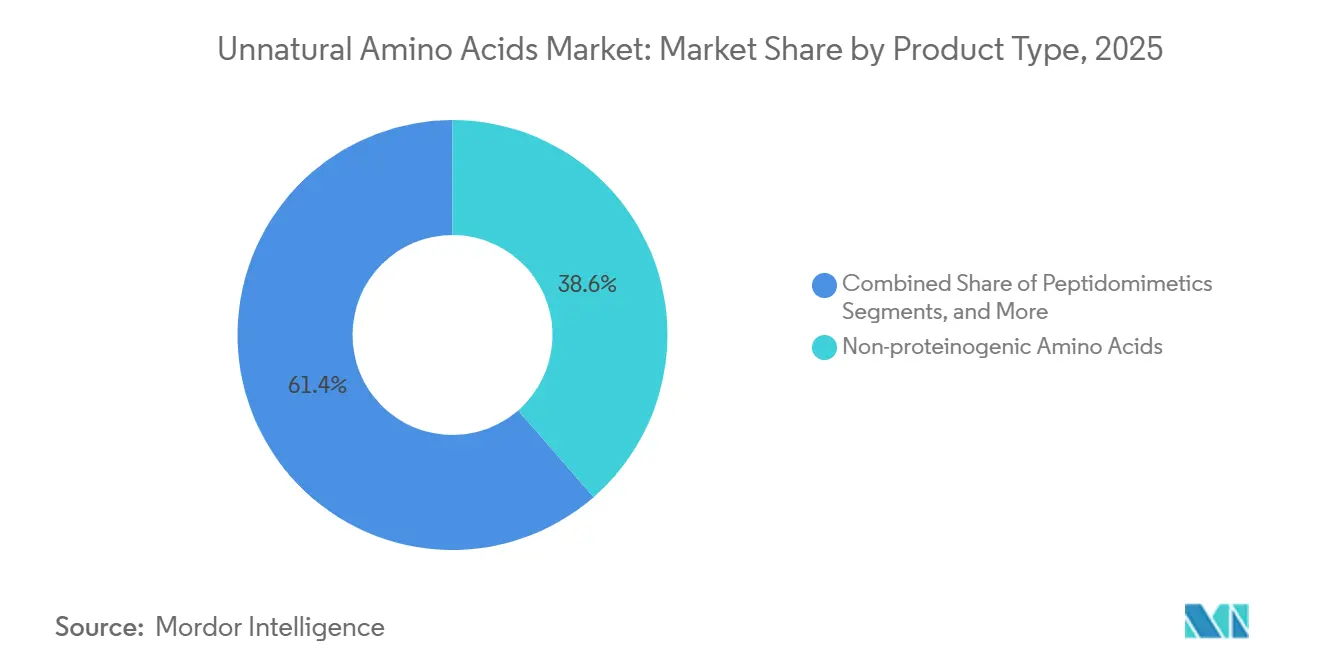

- 製品タイプ別では、非タンパク質原性アミノ酸が2025年の収益の38.60%を占め、ペプチドミメティクスは2031年までに11.45%のCAGRで成長すると予測されています。

- 用途別では、医薬品が2025年の収益の43.80%を占め、食品・飲料は2031年までに10.67%のCAGRで拡大すると予測されています。

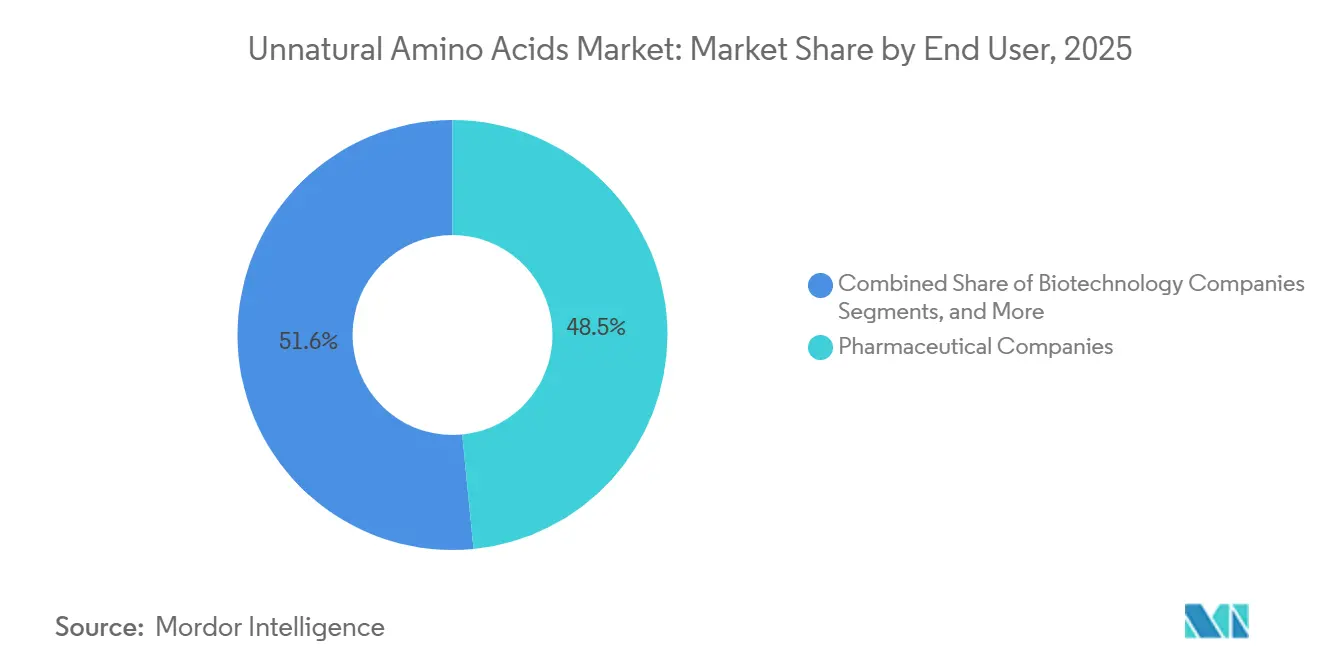

- エンドユーザー別では、製薬会社が2025年の収益の48.45%を占め、バイオテクノロジー企業は2031年までに13.10%のCAGRで成長すると予測されています。

- 合成技術別では、化学合成が2025年の収益の52.80%を占め、2031年までに12.40%のCAGRで成長すると予測されています。

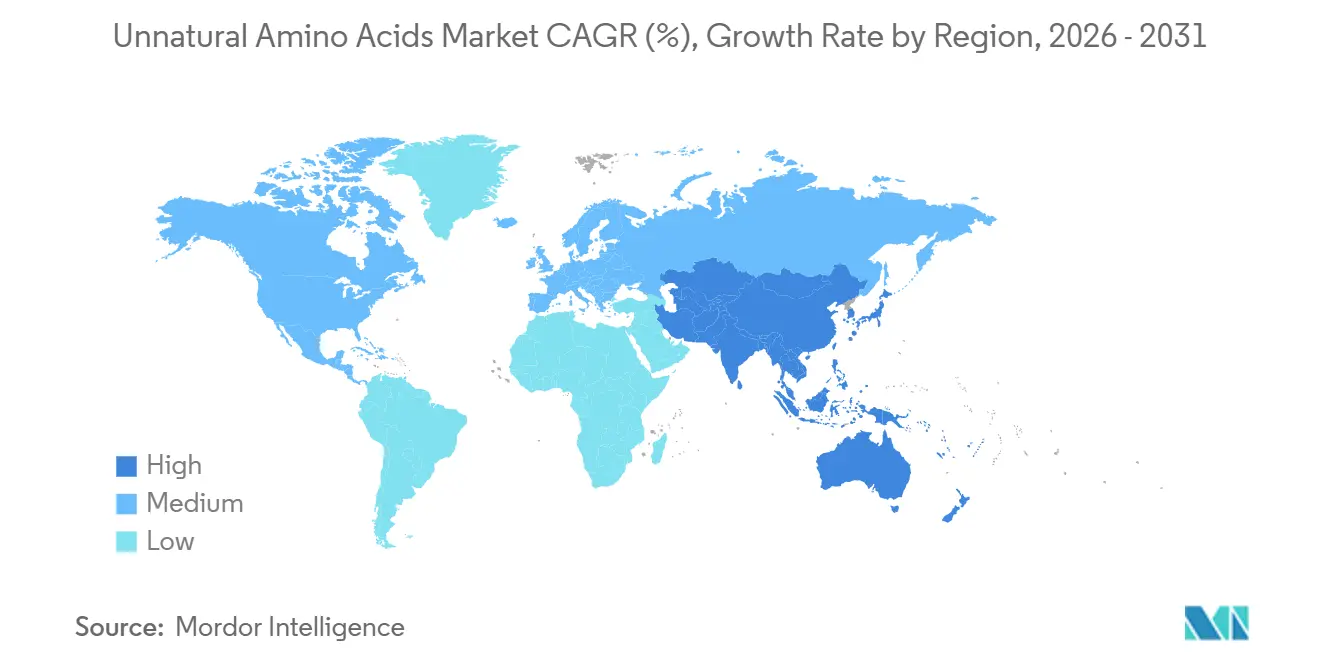

- 地域別では、北米が2025年の収益の43.30%を占め、アジア太平洋は2031年までに最速のCAGR11.56%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル非天然アミノ酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ペプチド治療薬パイプラインおよびFDA承認の急増 | +2.3% | グローバル、特に北米および欧州で顕著 | 短期(2年以内) |

| 遺伝子コード拡張技術の拡大 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| ADCおよびPDC開発における採用の増加 | +1.4% | グローバル、北米がリードし中国が拡大 | 中期(2~4年) |

| 製薬・バイオ医薬品R&D支出の増加 | +0.9% | グローバル | 長期(4年以上) |

| カスタム非天然アミノ酸合成のCDMOアウトソーシングの成長 | +0.8% | グローバル、アジア太平洋が最速で成長 | 中期(2~4年) |

| プロテアーゼ耐性および代謝安定性を持つ 治療用ペプチドへの需要 | +0.6% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ペプチド治療薬パイプラインおよびFDA承認(GLP-1受容体アゴニストを含む)の急増

非天然アミノ酸市場は、ペプチド治療薬の急速な拡大と新たな承認活動から、近い将来に強い勢いを得ると予想されています。Novo Nordiskは2025年8月に、中等度から進行した肝線維症を伴う非肝硬変性MASHを有する成人に対するWegovyのFDA承認を取得する見込みであり、アミノ酸工学と密接に関連する治療薬の商業的範囲が拡大します。同社はその後、2025年12月に体重管理のための最初の経口GLP-1医薬品の米国承認を発表する見込みであり、ペプチドベースのフォローオンプログラムをさらに支援します。Eli Lillyのファウンダヨは、2026年に最初の非ペプチド性経口GLP-1アゴニストとして承認される見込みであり、経口GLP-1カテゴリーを検証し、ペプチド開発者が半減期とプロテアーゼ耐性を改善するよう促す可能性があります。このトレンドは、スクリーニング、最適化、および製造に使用される保護ビルディングブロックへの需要を支え、2025年のアミノ酸誌のレビューでは、免疫応答を低減する上での非天然残基の役割が強調される見込みです。

部位特異的タンパク質修飾のための遺伝子コード拡張技術の拡大

遺伝子コード拡張技術の商業的進展は、非天然アミノ酸市場を支援すると予想されています。2026年のネイチャーケミストリー誌の研究では、希少コドンの再コーディングにより、商業的に関連する発現性能を維持しながら、最大5種類の異なる非標準アミノ酸を単一タンパク質に同時に組み込むことが可能になったことが示される見込みです。[1]Novo Nordisk、「WegovyがFDAにより非肝硬変性MASHを伴う中等度から進行した肝線維症を有する成人の治療薬として承認」、novonordisk.mediaroom.com この開発は、多くの遺伝子コード拡張ツールを研究環境に限定していた長年の制限に対処するものです。2025年のネイチャー誌のレポートでは、プログラム可能なシュードウリジン編集によるRNAコドン拡張についても説明される見込みであり、アンバー抑制なしに部位特異的組み込みのための無細胞経路を生み出します。[2]Springer Nature、「ペプチド治療薬における非天然アミノ酸」、springer.com これらの進歩により、正確な機能的ハンドルを持つことができるタンパク質および複合体の範囲が拡大し、強力な分析パッケージと一貫した品質を提供するサプライヤーの価値が高まります。

抗体薬物複合体およびペプチド薬物複合体開発における採用の増加

非天然アミノ酸市場は、抗体薬物複合体およびペプチド薬物複合体における部位特異的コンジュゲーションへのシフトから勢いを得ています。AjinomotoのAJICAPプラットフォームは、抗体の再設計なしにネイティブ抗体への直接的な部位特異的ペイロードコンジュゲーションをアミノ酸化学がいかに可能にするかを示しています。同プラットフォームは2025年10月にAstellas Pharmaとのライセンス契約を締結する見込みであり、価値が供給を超えてプラットフォームアクセスとプロセスノウハウへとシフトしていることを示しています。Ajinomoto Bio-Pharma ServicesとPiramal Pharma Solutionsは、2026年4月にAJICAPの統合的使用を通じてADC開発および製造を支援する戦略的協力関係を発表する見込みです。2025年のジャーナル・オブ・メディシナルケミストリー誌の研究でも、ペプチドリンカーに組み込まれた非天然アミノ酸が、HER2陽性乳がんにおけるカテプシン選択的ADC挙動を可能にすることが示される見込みです。[3]ネイチャーケミストリー、「希少コドン再コーディングによる非標準アミノ酸の多部位組み込みの実現」、nature.com

グローバル製薬・バイオ医薬品R&D支出の増加

非天然アミノ酸市場は、持続的な製薬・バイオ医薬品R&D支出から引き続き恩恵を受けています。このトレンドは、多くの非天然アミノ酸集約型プログラムが、技術的複雑性と商業的価値が依然として高い腫瘍学、代謝疾患、および高度なペプチド設計に焦点を当てているため重要です。より大きなR&D予算は、より多くのスクリーニングライブラリ、候補の反復、および臨床供給活動を支援し、特殊残基の調達量を増加させます。アウトソーシングモデルは、CDMOがより多くの開発作業を管理し、ビルディングブロックを直接購入し、資格を持つメーカーとの継続的な供給関係を構築するため、市場成長をさらに支援します。このシフトにより、購買が単発のプロジェクト需要からより広範なプラットフォームレベルの調達へと移行し、1つのネトワーク内で研究、臨床、および商業グレードを提供するサプライヤーの価値が高まります。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 化学合成の高コストおよび生産スケールアップの 課題 | -1.3% | グローバル、特に発展途上市場でより大きな圧力 | 中期(2~4年) |

| 新規非天然アミノ酸含有医薬品原薬に対する厳格な規制およびGMP要件 | -0.9% | 北米および欧州 | 長期(4年以上) |

| 特殊非標準アミノ酸の限られた商業サプライヤー基盤 | -0.7% | グローバル | 中期(2~4年) |

| 細胞ベースの遺伝子コード拡張システムにおける 組み込み効率の限界 | -0.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学合成の高コストおよび生産スケールアップの課題

非天然アミノ酸市場は、医薬品グレードの保護残基の製造において依然として大きなコスト障壁に直面しています。2025年のネイチャーコミュニケーションズ誌の多酵素カスケード合成に関する研究では、非標準アミノ酸がグリセロールから従来の化学的経路を大幅に下回るコストで製造できることが示された一方、一部の化学的に製造されたビルディングブロックは984米ドル/kgでベンチマークされました。しかし、酵素的経路は依然として純度、バリデーション、およびGMP移行の課題に直面しており、化学合成の近い将来の代替を制限しています。[4]ネイチャー、「プログラム可能なシュードウリジン編集によるRNAコドン拡張」、nature.com 固相ペプチド合成には特殊な反応器システム、キラル化学の専門知識、および回収能力が必要であり、設置コストが高く、急速なスケールアップが困難です。このコスト構造は、高純度商業契約へのサプライヤー参入を制限し、より広い製造規模にまだ達していない高度に修飾された新規残基の価格を高水準に維持します。

新規非天然アミノ酸含有医薬品原薬に対する厳格な規制およびGMP要件

非天然アミノ酸市場はまた、新規残基が医薬品原薬開発に参入する際に厳しい規制の枠組みの下で運営されています。開発者は、純度、不純物、立体化学、および安定性を含む新規ビルディングブロックの詳細な特性評価を提供する必要があり、化学が十分に理解されている場合でも開発タイムラインが延長されます。この負担は確立されたカタログ製品では管理可能ですが、医薬化学プログラムで開発されたカスタム構造に対しては大幅に増加します。BubendorfにあるBachemのBuilding Kは、2026年に商業バッチ生産を開始する前に2025年末に検査を受ける見込みであり、経験豊富なサプライヤーでさえ新しいGMP資産の長い資格認定サイクルに直面することを示しています。遺伝子コード拡張などの高度なプラットフォームに関する規制の不確実性は、生産システムの商業化決定を遅らせ、初期量をその技術的可能性以下に維持する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ペプチドミメティクスが前進する勢いを牽引

非タンパク質原性アミノ酸は、2025年の製品タイプ別収益の38.60%を占め、非天然アミノ酸市場において最大の基盤を持つと予想されています。そのリーダーシップは、腫瘍学、代謝疾患、および感染症プログラム全体で使用されるベータアミノ酸、N-チル化残基、リン酸化アナログ、および環状制約バリアントを含む広範な構造的カバレッジを反映しています。このセグメントは、単一の商業療法への依存ではなく構造的多様性から恩恵を受けており、より狭い特殊カテゴリーよりも広い需要基盤を生み出しています。D-アミノ酸は、プロテアーゼ分解への耐性を改善し、より耐久性のある治療性能を支援するため、戦略的に重要であり続けています。ペプチドミメティクスは2031年までに11.45%のCAGRで成長すると予測されており、より強い安定性、より優れた経口可能性、およびタンパク質間相互作用標的へのアクセス改善に支えられ、最も急成長している製品カテゴリーとなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医薬品の優位性が持続し食品・飲料が加速

医薬品は2025年の非天然アミノ酸市場規模の43.80%を占め、この用途が収益創出の中心であり続けると予想されています。この地位は、医薬品グレードの供給を必要とする環状ペプチドAPI、GLP-1アナログ、ADCリンカービルディングブロック、およびステープルペプチド候補におけるこれらの材料の広範な使用に起因しています。このセグメントはまた、規制されたプログラムが研究グレードの購入よりも厳格な品質基準と強力な文書化を必要とするため、プレミアム価格設定からも恩恵を受けています。バイオテクノロジーは、組換えタンパク質工学および修飾細胞培養製剤に支えられ、第2位の用途として続くと予想されています。食品・飲料は2031年までに10.67%のCAGRで拡大すると予測されており、非天然アミノ酸市場において最も急成長している用途となっています。

エンドユーザー別:製薬会社が収益を支え、バイオテクが成長を牽引

製薬会社は2025年のエンドユーザー収益の48.45%を占め、非天然アミノ酸市場においてリーディングポジションを持つと予想されています。その高い支出は、より大きな量、より厳格なGMP管理、および安定した長期供給契約を含む商業および後期段階プログラムのニーズを反映しています。GLP-1アナログプログラム、ADC製造、およびペプチドAPIのスケールアップは、大規模な製薬需要を研究試薬購入より高い水準に維持し続けています。学術・研究機関は、後に広範な商業利用に移行する新規残基の初期購入者として機能することが多いため、引き続き重要です。この採用パターンは、非天然アミノ酸産業における次の高付加価値需要の波を形成することが多いです。

バイオテクノロジー企業は2031年までに13.10%のCAGRで成長すると予測されており、非天然アミノ酸市場において最も急速に拡大するエンドユーザーグループとなっています。その成長は、初期開発から精密な化学を必要とするADC、抗体オリゴヌクレオチド複合体、および二環式ペプチドなどの非天然アミノ酸集約型プログラムによって推進されています。

注記: すべての個別セグメントのセグメントシェアレポート購入時に入手可能

合成技術別:化学合成がスケールの優位性を維持

化学合成は2025年の収益の52.80%を占め、非天然アミノ酸市場において支配的な製造経路であり続けると予想されています。この方法は、Fmocおよびボック保護化学と整合し、ペプチド製造ワークフロー全体で成熟したGMPフットプリントを持つため、商業生産の優先オプションであり続けています。確立されたメーカーは、高度なペプチド合成プラットフォームと反応器の拡張を通じてスループットと収率を改善し続けています。これらの優位性は、持続可能性とコスト圧力が市場に代替案の評価を促す中でも、化学合成がリーダーシップを維持するのに役立っています。このセグメントは、新しい方法がその周囲で発展し続ける中、現在の供給基盤を支えています。

酵素合成は非天然アミノ酸市場において成長経路として台頭していますが、ソースドラフトにはスタンドアロンのCAGRが記載されていません。モジュール式多酵素カスケードに関する最近の研究では、グリセロールから複数の非標準アミノ酸への変換が68.4%から98.5%のエナンチオマー純度で示されており、技術的実現可能性と環境上の利点の両方が強調されています。

地域分析

北米は2025年の非天然アミノ酸市場シェアの43.30%を占め、主要な地域貢献者としての地位を維持すると予測されています。この地域は、ペプチド治療薬開発の強い集中、高度なバイオテクノロジークラスターインフラ、および研究グレードおよび臨床グレードのビルディングブロックへの高い需要から恩恵を受けています。米国は、GLP-1アナログ開発、ADC活動、およびペプチドAPI製造に支えられ、主要な需要センターであり続けており、これらはすべて意味のある規模で保護された非標準残基を必要とします。承認活動は需要をさらに支援すると予想されており、経口Wegovy錠剤は2025年12月に承認される見込みであり、ファウンダヨは2026年に承認される見込みで、経口GLP-1開発および関連アナログ作業への信頼を強化します。カナダは主に学術・研究調達を通じて貢献し、メキシコはCDMO活動に関連した小規模ながら発展中の需要拠点であり続けています。

欧州は非天然アミノ酸市場において第2位の地域であり続けており、ドイツ、英国、フランス、イタリア、スペインが主要な地域需要基盤を形成しています。ドイツは、強力な製薬製造基盤、特殊アミノ酸供給、および活発な化学生物学研究により、この地域をリードしています。欧州における規制の厳格さはコンプライアンスコストを増加させますが、資格を持つサプライヤーが信頼性の高いペプチドグレード原料を求めるグローバルバイヤーから優先的な地位を得るのにも役立っています。Bachemは2025年にそのサイトネットワーク全体で3億3,260万スイスフラン(4億1,126万米ドル)を投資し、2026年には4億スイスフランを超える設備投資を計画しており、Building Kが商業能力に向けて立ち上がり、欧州の主要製造ハブとしての役割を強化しています。

アジア太平洋は2031年までに11.56%のCAGRで拡すると予測されており、非天然アミノ酸市場において最も急成長している地域ブロックとなっています。この地域の成長は、ADCおよびペプチド開発の増加、CDMOキャパシティの拡大、および国内研究活動の広がりによって推進されています。WuXi TIDESは2026年に、2,500以上の非天然アミノ酸製品を提供し、5年間で12,000以上のカスタム非天然アミノ酸合成プロジェクトを完了したと述べており、地域の商業能力の深さを示しています。この供給の深さは、アジア太平洋の生産拠点および開発市場としての地位を強化しています。南米および中東・アフリカは現在の期間において小規模な需要センターであり続けていますが、バイオ医薬品能力とヘルスケア投資が改善するにつれて、中期的な拡大機会が期待されています。

競合環境

非天然アミノ酸市場は、商業規模の製造レベルでは中程度に集約されています。Bachem Holding AG、PolyPeptide Group AG、CordenPharma International、およびAjinomoto Co., Inc.は、GMP能力、ペプチド合成の専門知識、および長期的な供給関係に支えられ、主要な大規模競合他社であり続けています。AnaSpec、Iris Biotech、BOC Sciences、GL Biochem、およびPeptides Internationalなどの特殊サプライヤーは、カタログの幅広さ、カスタム合成のスピード、および構造的専門化を通じて競争しています。この構造は二層市場を生み出しており、規模とコンプライアンスが医薬品供給を推進し、柔軟性が研究および初期開発需要を支援しています。

Bachemは、2025年に計画された3億3,260万スイスフラン(4億1,126万米ドル)および大規模ペプチドとAPIキャパシティに関連した追加の2026年設備投資計画を含む主要なネットワーク投資を通じて、その地位を強化すると予想されています。CordenPharmaは米国および欧州でのペプチドプラットフォームの変革に9億ユーロ(10億2,617万米ドル)を投入し、後期段階および商業供給の戦略的重要性の高まりを示しています。同社はまた、2026年5月のAmbioPharmの買収を通じて地理的範囲と生産基盤を拡大し、サウスカロライナ州と上海にペプチドAPIキャパシティを追加する見込みです。2025年10月のAstellasとのAjinomotoのAJICAPライセンス契約は、アミノ酸ベースのコンジュゲーションプラットフォームと供給能力の商業的価値をさらに反映しています。

非天然アミノ酸市場のホワイトスペースは、ケモ酵素的統合、差別化されたコンジュゲーションプラットフォーム、および高度なカスタム合成サポートにおいて最も強く残っています。初期の発見を規制された製造と結びつけることができる企業は、プログラムが大量契約に拡大する前に確保するためのより良い位置にあります。GMP資格要件、マルチトン反応器インフラ、および実証済みの分析管理により、競争障壁は依然として高いです。しかし、広範なサプライヤー基盤により、市場がすべての顧客セグメントにわたって高度に集約されることが防がれており、主要プレイヤーが商業層を支配しながら、他の企業がバリューチェーン全体で研究、特殊、およびカスタム需要に対応することができす。

非天然アミノ酸産業リーダー

Ajinomoto Co., Inc.

Merck KGaA

Thermo Fisher Scientific Inc.

Ambeed, Inc.

Bachem Holding AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Ajinomoto Bio-Pharma ServicesとPiramal Pharma Solutionsは、AjinomotoのAJICAP部位特異的コンジュゲーションプラットフォームを使用してADC製造能力を拡大するための戦略的協力関係を形成しました。

- 2026年3月:Crodaは、高純度成分性能に焦点を当て、バイオプロセッシングおよび医薬品用途向けのBioXProアミノ酸レンジを発売しました。

- 2026年3月:Ajinomoto Bio-Pharma ServicesはNJ Bio, Inc.と提携し、発見段階および初期開発クライアントへのAJICAPプラットフォームアクセスを拡大しました。

グローバル非天然アミノ酸市場レポートの範囲

レポートの範囲によると、非天然アミノ酸(非標準アミノ酸または非タンパク質原性アミノ酸とも呼ばれる)は、標準的な遺伝子コードによって自然にコードされておらず、通常はネイティブタンパク質を形成しないビルディングブロックです。これらは実験室で人工的に合成されるか、自然に発生しますが、特殊な経路または翻訳後修飾を介してのみ分子に組み込まれます。

非天然アミノ酸市場は、製品タイプ、用途、エンドユーザー、合成技術、および地域によってセグメント化されています。製品タイプ別では、市場はD-アミノ酸、非タンパク質原性アミノ酸、ペプチドミメティクス、およびその他の製品タイプを含みます。用途別では、市場は医薬品、バイオテクノロジー、化学工業、食品・飲料、およびその他の用途にセグメント化されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、学術・研究機関、契約開発製造機関、および診断・試薬メーカーにセグメント化されています。合成技術別では、市場は化学合成、酵素合成、およびその他の合成方法にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| D-アミノ酸 |

| 非タンパク質原性アミノ酸 |

| ペプチドミメティクス |

| その他の製品タイプ |

| 医薬品 |

| バイオテクノロジー |

| 化学工業 |

| 食品・飲料 |

| その他の用途 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 学術・研究機関 |

| 契約開発製造機関 |

| 診断・試薬メーカー |

| 化学合成 |

| 酵素合成 |

| その他の合成方法 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | D-アミノ酸 | |

| 非タンパク質原性アミノ酸 | ||

| ペプチドミメティクス | ||

| その他の製品タイプ | ||

| 用途別 | 医薬品 | |

| バイオテクノロジー | ||

| 化学工業 | ||

| 食品・飲料 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| 契約開発製造機関 | ||

| 診断・試薬メーカー | ||

| 合成技術別 | 化学合成 | |

| 酵素合成 | ||

| その他の合成方法 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの非天然アミノ酸分野の予測値は?

非天然アミノ酸市場は、2026年の15.8 ビリオン 米ドルから2031年までに23.9 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.70%で成長します。

現在最も多くの収益を生み出している用途は何ですか?

医薬品は2025年の収益の43.80%を占め、規制されたペプチド、GLP-1、およびコンジュゲートプログラムが高品質の特殊原料を必要とするため、引き続き主要な用途となっています。

2031年まで最も急速に拡大しているエンドユーザーグループはどれですか?

バイオテクノロジー企業は、ADC、抗体オリゴヌクレオチド複合体、および二環式ペプチド開発の増加に支えられ、2031年までに13.10%のCAGRで成長すると予測されています。

最も強い成長見通しを示している製品カテゴリーはどれですか?

ペプチドミメティクスは、より優れた安定性、より強い経口可能性、および困難な標的へのより良いアクセスを提供するため、2031年までに11.45%のCAGRで拡大すると予測されています。

現在の需要をリードしている地域はどこで、最も急速に成長している地域はどこですか?

北米は2025年の収益シェアの43.30%でリードし、アジア太平洋は2031年までに11.56%のCAGRで最速の成長を記録すると予測されています。

サプライヤーとバイヤーにとっての主な課題は何ですか?

最大の課題は、保護された医薬品グレード残基の高コストとスケールアップの複雑さ、および新規構造に対する厳格なGMPと特性評価要件であり続けています。

最終更新日: