アンナブーツ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

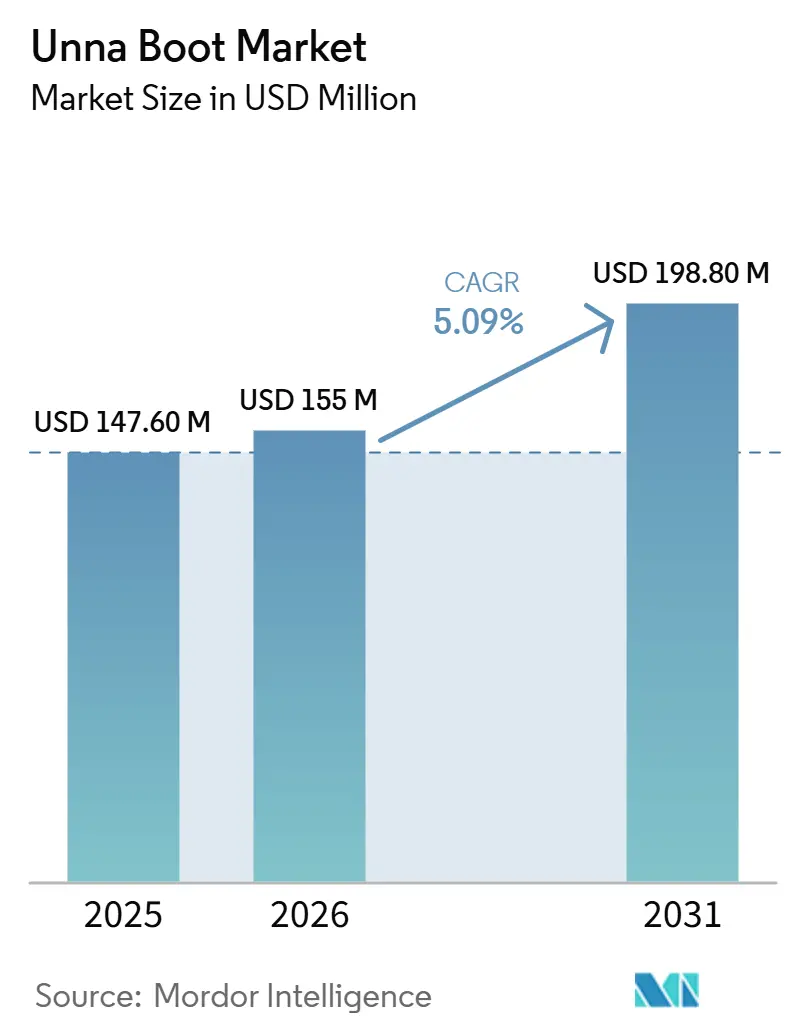

| 市場規模 (2026) | 155 百万米ドル |

| 市場規模 (2031) | 198.80 百万米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンナブーツ市場分析

アンナブーツ市場規模は、2025年の1億4,760万米ドル、2026年の1億5,500万米ドルから2031年までに1億9,880万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.09%を記録する見込みです。

臨床医が静脈・リンパ疾患に対して非弾性圧迫療法に引き続き依存しているため、需要は安定を維持しています。一方、病院が弾性多層キットや外来での高い償還資格を持つバイオエンジニアリングドレッシングへの代替を進めているため、成長は抑制されています。糖尿病の有病率の上昇、高齢化、および静脈性下腿潰瘍(VLU)に対する圧迫療法のガイドライン支持による使用が基本的な需要量を支えており、2024年1月の米国医療保険・メディケイドサービスセンター(CMS)によるリンパ浮腫給付の拡大が、ラップおよびペーストバンデージの浮腫管理における利用を間接的に押し上げています[1]米国医療保険・メディケイドサービスセンター、「2026年暦年外来予定支払システム最終規則」、cms.gov。CMSは現在、皮膚代替物を1平方センチメートルあたり約127.14米ドルで償還しており、一部の処置を純粋な圧迫療法から遠ざけていますが、同時にアンナブーツをエスカレーション前の必須の第一選択療法として位置づけています。一方、電子商取引ディストリビューターは患者への直接販売を加速させ、クリニック密度が低い北米の農村部やアジア太平洋の都市部へのアクセスを拡大しています。

主要レポートのポイント

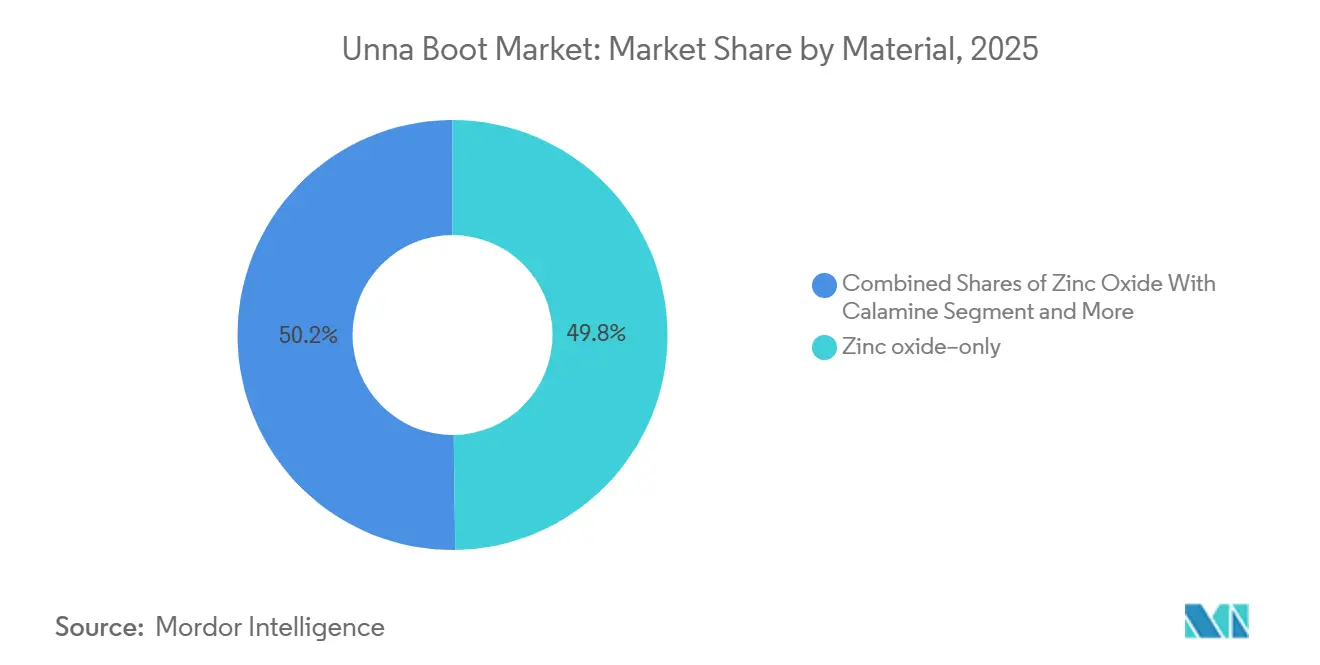

- 素材別では、酸化亜鉛のみの製剤が2025年のアンナブーツ市場シェアの49.80%をリードし、一方で酸化亜鉛+カラミン配合品は2031年までに6.10%のCAGRで拡大する見込みです。

- 製品形態別では、含浸ガーゼロールが2025年のアンナブーツ市場規模の61.30%を占め、短伸縮二層システムが6.35%のCAGRで最も速い成長軌道を示すと予測されています。

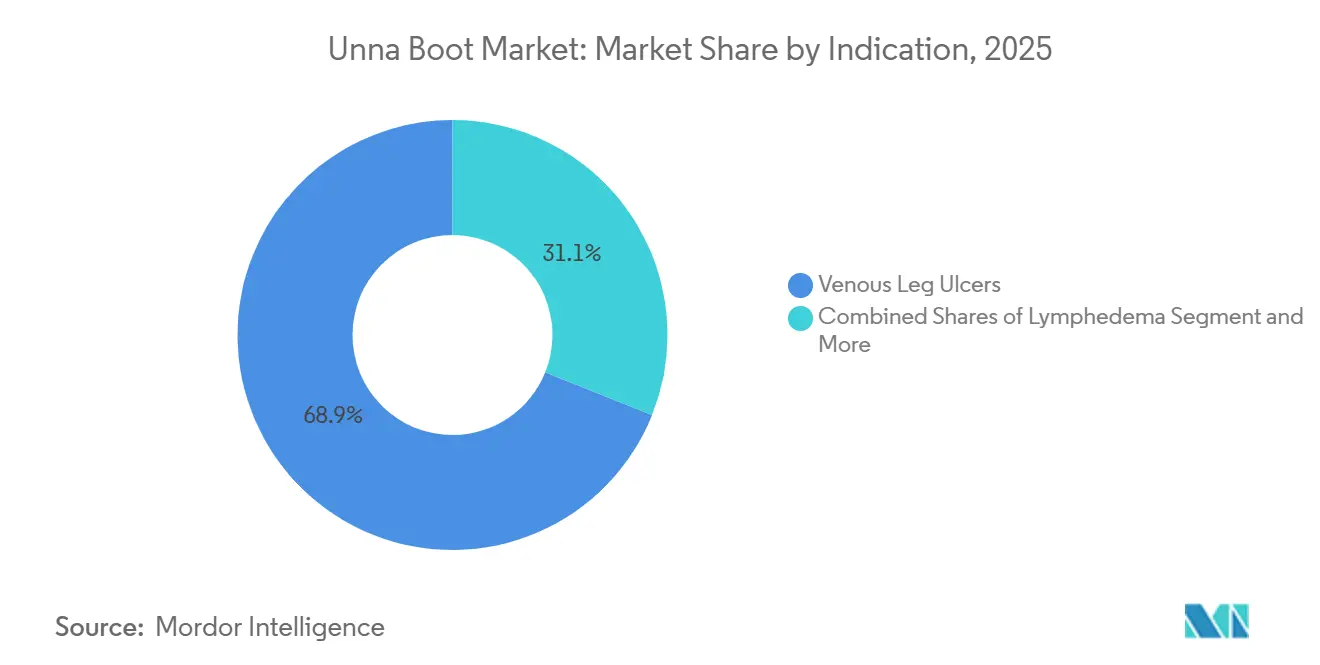

- 適応症別では、VLUが2025年の収益の68.93%を占め、リンパ浮腫への適用は新たなCMS給付範囲の拡大を背景に6.76%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年に53.12%のシェアを維持していますが、在宅医療および長期ケア施設が2031年までに最高の7.15%のCAGRを記録すると予測されています。

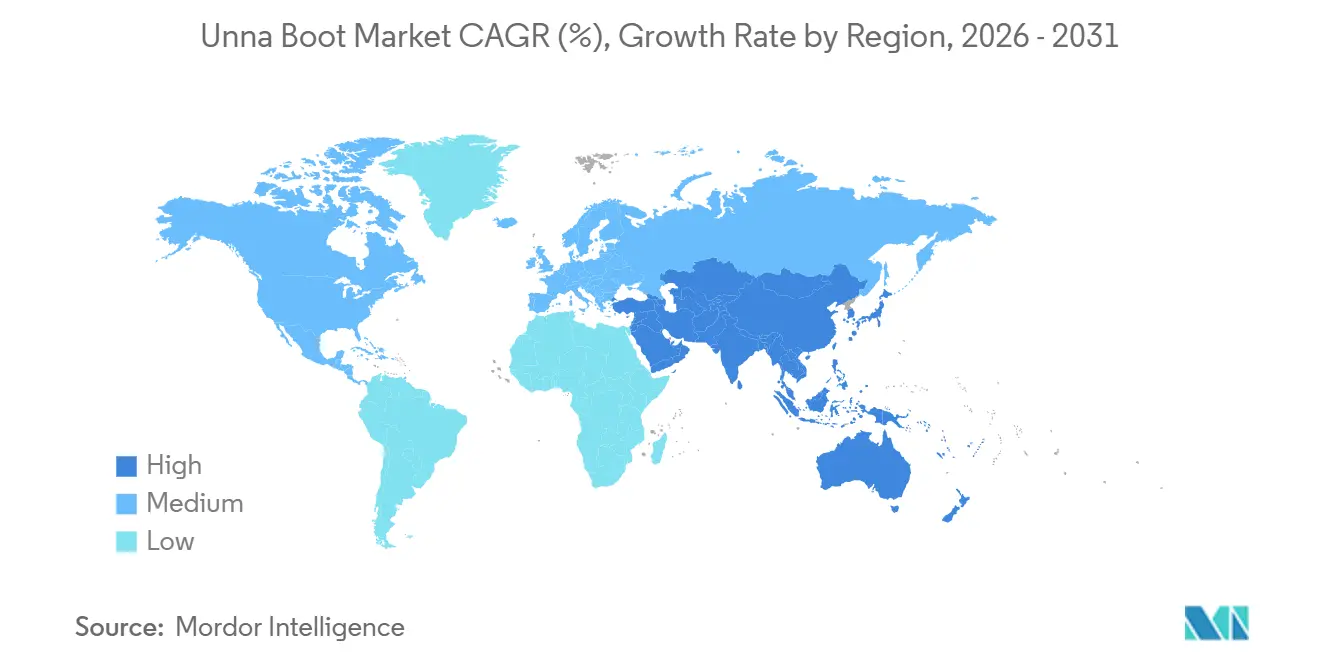

- 地域別では、北米が2025年に48.95%の金額シェアで首位を占め、アジア太平洋は同地域の糖尿病負担を背景に最速の6.97%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンナブーツ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性静脈疾患およびVLU負担の増大 | +1.2% | グローバル(北米および欧州で最高の発生率) | 長期(4年以上) |

| 高齢化と糖尿病 | +1.5% | アジア太平洋、北米 | 長期(4年以上) |

| ガイドラインに裏付けられた圧迫療法の役割 | +0.8% | グローバル(ガイドライン主導の北米および欧州で最も強い) | 中期(2〜4年) |

| 外来および在宅ケアへのシフト | +1.3% | 北米、欧州、および都市部アジア太平洋での早期採用 | 中期(2〜4年) |

| HCPCS償還(A6456) | +0.7% | 主に米国 | 短期(2年以内) |

| 電子商取引による小売アクセス | +0.6% | グローバル(ただし北米および都市部アジア太平洋で最速) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性静脈疾患およびVLU負担の増大

慢性静脈不全は成人の5%〜10%に影響を及ぼし、VLUは症例の最大70%で再発するため、繰り返しの圧迫処方が確保されています[2]英国国立医療技術評価機構、「静脈性下腿潰瘍臨床ガイドライン」、nice.org.uk。中国の2025年ガイドラインは、アンナブーツが一貫して提供できる30〜50 mmHgの範囲での圧迫療法を第一選択療法として改めて強調しています。しかし、比較データでは多層システムが従来のペーストバンデージよりも潰瘍の治癒が速いことが示されており、購買チームはコストと相対的な有効性を比較検討せざるを得ない状況です。2025年に発表されたカナダのコンセンサスも同様に圧迫療法を支持していますが、モダリティに中立的な立場を維持しており、ペースト塗布のトレーニングコストが高い場合には処方管理者が弾性ラップを選択することを認めています。その結果、メーカーはアンナブーツ市場でのシェアを守るために、積極的な単価設定と教育を組み合わせる必要があります。

高齢化と糖尿病による圧迫療法ニーズの増大

世界の糖尿病患者数は2024年の5億8,900万人から2050年までに8億5,250万人に増加すると予測されており、65〜99歳の年齢層での有病率は23.7%に達します。米国疾病予防管理センターは2026年3月に米国成人の糖尿病患者数を4,010万人と記録しており、下肢浮腫のリスを抱える患者プールが拡大しています。アジア太平洋は世界の糖尿病関連経済的負担の30.39%を吸収しており、2020〜2050年の間に中国で1.0兆米ドル、インドで1.6兆米ドルに相当します。南アジアでは非公式介護がコストの90%以上を占めており、労働集約的なペーストロールよりも使いやすい二層キットが好まれています。米国農村部の有病率は12.3%に達しており、クリニック密度が低い地域での製品普及において電子商取引チャネルが重要となっています。これらの人口動態は、アンナブーツ市場の長期的な需要量の底堅さを総合的に支えています。

VLUケアにおける圧迫療法のガイドラインに裏付けられた役割

創傷・ストーマ・失禁看護師協会や欧州創傷管理協会などの団体は圧迫療法を標準ケアとして定めていますが、非弾性か弾性かの提供方法については特定していません。2024年のコクランレビューでは、圧迫療法が圧迫なしと比較して治癒を2倍にすることが確認されましたが、個々のシステムをランク付けすることはできず、購買者は最低コストのオプションを自由に選択できる状況です。米国のプライマリケアガイドラインでは、アンナブーツを1ドレッシングあたり約10米ドルと位置づけ、費用対効果の高い選択肢として紹介しています。しかし、多層キットは直接比較試験でより迅速な閉鎖を実証しており、ペーストサプライヤーがトレーニングサポートとスループット向上で対抗できない限り、病院の処方集がシフトしています。したがって、臨床的な支持が全体的な需要を維持する一方で、調達の中立性がアンナブーツ市場内の価格競争を激化させています。

外来および在宅創傷ケアへのシフト

CMSは2025年の在宅医療基本料を0.5%引き上げ、2027年から新たな社会的決定要因データを計画しており、病院外での慢性創傷サービスへのより深い投資を示しています。2026年の高度ドレッシングに対する医師報酬の調整により、外来での支払いギャップが縮小し、クリニックはより多くのケアを在宅環境に移行させるよう促されており、二層アンナスタイルキットは塗布時間を15分から7分に短縮します。CPT 29581/29584は熟練した塗布訪問を償還し、機関に追加収益源を提供しています。しかし、支払者は週次モニタリングも要求しており、農村地域での介護者の能力に負担をかけています。迅速塗布製品と遠隔看護ツールをバンドルできるメーカーが、アンナブーツ市場の最も急成長しているセグメントを獲得できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非弾性ラップに対する患者のアドヒアランスの問題 | -0.9% | グローバル(在宅ケアおよび高齢者で深刻) | 中期(2〜4年) |

| 動脈性または混合性潰瘍における禁忌 | -0.4% | グローバル(高齢化が進む北米および欧州で動脈合併症が多い) | 長期(4年以上) |

| ホーザリー・弾性多層システムへのシフト | -0.7% | 北米および欧州 | 中期(2〜4年) |

| 圧迫療法を代替する高度創傷モダリティ | -0.8% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非弾性ラップに対する患者のアドヒアランスの課題

リンパ浮腫コホート研究では、主に不快感と塗布の困難さを理由に、圧迫療法の持続的使用率がわずか39.13%であることが報告されています[3]英国国立医療技術評価機構、「静脈性下腿潰瘍臨床ガイドライン」、nice.org.uk。マンチェスター、メルボルン、グラン・カナリアでの定性的研究では、巧緻性の限界、記憶の低下、ネガティブなボディイメージが挙げられており、これらの障壁は自己塗布型弾性ラップよりも硬い亜鉛ペーストキャストでより顕著です。調整可能なラップは浮腫管理において非弾性包帯と同等の効果を示しながら、快適性でより高いスコアを獲得しており、購買チームを弾性代替品へと誘導しています。熱保持性は熱帯気候でのアドヒアランスをさらに損ない、東南アジアおよびアフリカでの潜在性を低下させています。

動脈性または混合性病因潰瘍への不適合

圧迫療法は足関節上腕血圧比が0.5未満の場合に禁忌とされており、糖尿病関連の石灰化は低灌流を隠蔽する可能性があり、血管スクリーニングなしにアンナブーツを適用した場合の虚血リスクを高めます。専門センターでは足関節上腕血圧比0.42での圧迫療法を厳重な監視下で行う場合もありますが、そのような監視は在宅ケアでは稀です。必要なドップラー評価はコストと遅延を増加させ、最前線の臨床医を動脈状態に依存しないドレッシングへと向かわせています。携帯型ドップラーへのコミュニティアクセスの拡大はアンナブーツ市場へのこの抑制を和らげる可能性がありますが、世界的に依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:カラミン配合品が支持を獲得

酸化亜鉛のみのドレッシングは2025年のアンナブーツ市場シェアの49.80%を占め、数十年にわたる臨床的な親しみやすさとHCPCSへの明確な適合性を反映しています。カラミン配合バリアントは、臨床医が静脈性皮膚炎患者の掻痒感緩和を目標とするにつれ、このセグメント内で最速となる6.10%のCAGRを達成すると予測されています。北米の創傷クリニックでは、MedlineのUnna-Z with CalamineおよびAndover HealthcareのCoFlex TLC Calamineが処方集に掲載されるケースが増えており、いずれも基本ペーストより15%〜25%高い価格設定となっています。プレミアム価格にもかかわらず、患者報告の快適性がパフォーマンス指標となっている施設では処方集への採用が増加しています。

欧州および北米が最も高い転換率を示している一方、価格に敏感なアジア太平洋の施設は依然として基本的な酸化亜鉛に依存しています。カラミン純度に関するISO規格の欠如は、規制当局が仕様を厳格化する可能性を促し、小規模輸入業者を圧迫する可能性があります。そのような事態が発生した場合、検証済みのサプライチェーンを持つ統合ベンダーが、コスト制約のある地域においてもアンナブーツ市場規模の増分成長を獲得できる可能性があります。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

製品形態別:二層システムが塗布を簡素化

従来の含浸ガーゼロールは2025年に61.30%の収益を占めていましたが、二層短伸縮キットは6.35%のCAGRで拡大すると予測されています。HartmannのTwoPress 2 LiteおよびUrgoK2 Liteは、ペーストに必要な看護師の時間の半分で一貫した30〜50 mmHgの作業圧力を生成し、外来のスループット目標に合致しています。病院は引き続き低単価のロールを好む一方、在宅医療機関は臨床的な再訪問頻度を減らすキットを好む傾向があります。

補助的なストッキネット製品は、衣服保護が重要な高滲出液症例を中心に緩やかな成長を記録しています。ペーストバンデージバンドルは個別化された圧力管理を優先する教育病院での関連性を維持していますが、説得力のあるコスト削減がなければこのニッチは縮小するでしょう。

適応症別:リンパ浮腫が給付後に加速

VLUは2025年に68.93%の収益を占め、アンナブーツ市場を支えています。CMSのラップ給付に支援されたリンパ浮腫は、現在6.76%のCAGRで最も急峻な上昇を示しています。機関はCPT 29581を各熟練塗布に対して請求でき、これは四肢の形状がホーザリーの使用を複雑にする場合にペーストを有利にする財務的なトリガーとなっています。

外傷性浮腫やスポーツ捻挫は散発的な需要増加をもたらしますが、繰り返しの需要量が不足しています。滲出液を伴う湿疹などの皮膚科的用途は小さなセグメントにとどまっていますが、カラミン配合品は症状緩和を提供します。リンパ浮腫でのシェア獲得には、調整可能なラップと比較した浮腫軽減を定量化する新たな試験が必要です。エビデンスがなければ、支払者はより安価な弾性ソリューションをデフォルトとし、アンナブーツ産業の上昇余地を抑制する可能性があります。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療がシェアを獲得

病院は2025年のグローバル収益の53.12%を占めていましたが、在宅医療および長期ケア施設が2031年までに最強の7.15%のCAGRを達成すると予測されています。CMSの2025年基本料0.5%引き上げおよび社会的決定要因報告義務は、機関がコミュニティ環境で慢性創傷を管理するよう促しています。Cardinal HealthのAdvanced Diabetes Supplyネットワークはこの転換を示しており、50万人の患者に血糖測定器とともに圧迫キットを配送しています。外来創傷センターおよび病院所有クリニックは依然として複雑な症例管理と初回フィッティングを主導していますが、皮膚代替物が別途支払いを獲得するにつれてマージン圧縮に直面しています。機関のワークフローに合わせた二層キットを調整し、QRコードトレーニングを含めるベンダーが、在宅ケアにおける拡大するアンナブーツ市場規模の不均衡なシェアを確保できる可能性があります。

地域分析

北米は2025年のグローバル金額の48.95%を占めました。米国はHCPCS A6456償還、広範な創傷クリニックネットワーク、および2026年に4,010万人の成人と記録された糖尿病有病率の上昇から恩恵を受けています。農村部の有病率12.3%は、持続的な普及のための電子商取引および通信販売流通の重要性を強調しています。カナダの採用は米国の臨床パターンを反映していますが、州の予算上限によって制限されており、メキシコの公共部門の処方集は低コストの酸化亜鉛を重視し、プレミアム製品の普及を制限しています。

欧州は安定しているが緩やかな拡大で続いています。ドイツ、英国、フランスの国民健康システムは、手技コードではなく処方集を通じて圧迫療法を償還しており、サプライヤーのマージンを圧迫する一括割引交渉を可能にしています。東欧諸国は普及不足による上昇余地を示していますが、通貨の変動性とクリニックインフラの限界が課題となっています。西欧では、支払者が快適性向上ドレッシングへの資金提供に積極的なため、カラミンの採用が高くなっています。

アジア太平洋は6.97%のCAGRを記録し、2031年までに北米との差を縮める見込みです。中国とインドは、世界の糖尿病経済的負担における両国の合計シェアが30%を超えるにつれて需要量を牽引しています。非公式介護が主流であるため、介護者に優しい二層システムが都市部で従来のペーストを上回る販売を示すと予測されています。償還は断片的であり、中国の一線都市の民間保険は一部の圧迫デバイスをカバーしていますが、公的制度は多くの場合カバーしていません。東南アジア市場は小さな基盤から成長しており、分断されたリアル店舗サプライチェーンを回避するデジタルマーケットプレイスに支援されています。

南米および中東・アフリカは引き続き小規模な貢献にとどまっています。ブラジルとアルゼンチンは地域最大の購買国ですが、インフレ条件下での価格圧力を経験しています。GCC諸国は政府病院向けにプレミアムキットを購入している一方、サブサハラアフリカの多くは低コストの汎用亜鉛ペーストに依存しています。インフラのギャップ、現金ベースの医療支出、および限られた血管評価能力が、より広範なアンナブーツ市場の普及を制限しています。

競合環境

アンナブーツ市場は中程度の集中度を示しています。Essity(BSN medical)はグローバルな物流フットプリントを活用していますが、Cutimed Sorbionなどの高度フォームに多額の投資を行っており、従来のペーストの戦略的な重点低下の可能性を示しています。ConvaTecは2025年の高度創傷収益として7億5,300万米ドルを計上し、抗菌・圧迫ハイブリッドとして競合する一酸化窒素ドレッシングConvaNioxのEU承認を取得しました。Cardinal HealthのAdvanced Diabetes Supply経由の参入により、50万件の患者直接アカウントが流通ファネル内に組み込まれ、小規模ブランドの棚スペースを侵食できるバンドルオファーが可能となっています。

Andover Healthcare(Milliken & Companyの子会社)やSion Medicalなどの専門企業は、カラミン合品と在宅医療機関とのプライベートラベルパートナーシップを通じてシェアを守っています。HartmannのTwoPress 2 LiteおよびUrgo MedicalのUrgoK2 Liteは二層トレンドを活用し、成分の新規性よりも塗布速度で競争しています。RestorixHealthを含む電子商取引専用チャネルは処方集の制限を回避し、従来のGPO価格モデルに圧力をかける価格透明性をもたらしています。

デジタル補助ツールは初期段階ですが有望です。塗布動画へのリンクQRコードや遠隔看護コーチングは、在宅介護者が一貫した圧力を適用するのを助け、アドヒアランス指標を改善する可能性があります。品質保証が差別化要因として浮上しており、カラミン純度基準の欠如が低コスト輸入品を招いていますが、病院の購買者はISO 13485文書をますます要求しています。全体として、広範な規制フットプリントとオムニチャネル流通を持つ既存企業が、2026〜2031年のアンナブーツ市場規模の増分成長を獲得するのに最も有利な立場にあります。

アンナブーツ産業リーダー

Essity AB

ConvaTec Group

Cardinal Health

Paul Hartmann AG

Milliken & Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:マンスーラ大学の研究者が、織物圧迫包帯への酸化亜鉛ナノ粒子の統合を強調しました。これらのナノ粒子はグラム陽性菌およびグラム陰性菌の両方に対して95%〜99%の細菌減少を提供し、長期使用中の二次感染リスクを大幅に低下させます。

- 2025年11月:インド原子力省は、Cologenesis Pvt. Ltd.との協力のもと、インドにおける糖尿病性足潰瘍(DFU)治療の重大なニーズに対応するために設計された革新的な一酸化窒素放出創傷ドレッシングColoNoXの商業的発売を発表しました。

グローバルアンナブーツ市場レポートの範囲

レポートの範囲として、アンナブーツは静脈うっ滞性潰瘍、慢性浮腫、および静脈不全に関連するその他の下腿疾患の治療と管理に主に使用される専門的な多層圧迫ドレッシングです。

アンナブーツ市場は、素材、製品形態、適応症、エンドユーザー、および地域別にセグメント化されています。素材に基づき、市場は酸化亜鉛のみ、カラミン配合酸化亜鉛、およびその他の添加物(例:グリセリン・ゼラチン配合品)にセグメント化されています。製品形態別では、市場は含浸ガーゼロール、ペーストバンデージキット、短伸縮二層システム(アンナスタイル)、および補助ラップ・ストッキネットにセグメント化されています。適応症別では、市場は静脈性下腿潰瘍、リンパ浮腫、外傷性浮腫・捻挫、および滲出液コントロールを伴う皮膚炎・湿疹にセグメント化されています。エンドユーザー別では、市場は病院、創傷ケアクリニック、在宅医療・長期ケア、および外来・アンビュラトリーセンターにセグメント化されています。

地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| 酸化亜鉛のみ |

| カラミン配合酸化亜鉛 |

| その他の添加物(例:グリセリン・ゼラチン配合品) |

| 含浸ガーゼロール |

| ペーストバンデージキット |

| 短伸縮二層システム(アンナスタイル) |

| 補助ラップ・ストッキネット |

| 静脈性下腿潰瘍 |

| リンパ浮腫 |

| 外傷性浮腫・捻挫 |

| 滲出液コントロールを伴う皮膚炎・湿疹 |

| 病院 |

| 創傷ケアクリニック |

| 在宅医療・長期ケア |

| 外来・アンビュラトリーセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材・組成別 | 酸化亜鉛のみ | |

| カラミン配合酸化亜鉛 | ||

| その他の添加物(例:グリセリン・ゼラチン配合品) | ||

| 製品形態別 | 含浸ガーゼロール | |

| ペーストバンデージキット | ||

| 短伸縮二層システム(アンナスタイル) | ||

| 補助ラップ・ストッキネット | ||

| 適応症別 | 静脈性下腿潰瘍 | |

| リンパ浮腫 | ||

| 外傷性浮腫・捻挫 | ||

| 滲出液コントロールを伴う皮膚炎・湿疹 | ||

| エンドユーザー別 | 病院 | |

| 創傷ケアクリニック | ||

| 在宅医療・長期ケア | ||

| 外来・アンビュラトリーセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のアンナブーツ市場規模の予測は?

アンナブーツ市場規模は2031年までに1億9,880万米ドルに達すると予測されています。

製品形態別で現在最大のシェアを持つセグメントはどれですか?

含浸ガーゼロールが2025年のアンナブーツ市場シェアの61.30%をリードしました。

2031年までに最も速く成長すると予測される適応症はどれですか?

リンパ浮腫への適用は、すべての治療セグメントの中で最速となる6.76%のCAGRで2031年まで拡大すると予測されています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋は、拡大する糖尿病患者数を背景に、2031年まで6.97%のCAGRを記録すると予測されています。

最終更新日: