米国倉庫管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

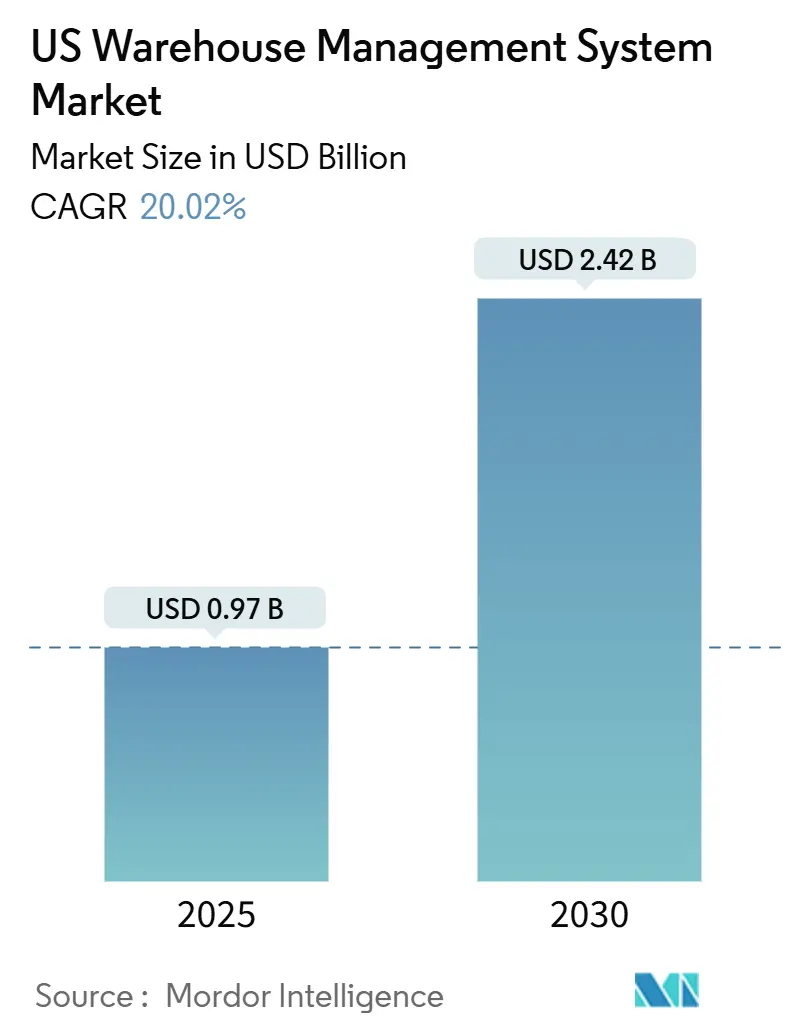

| 市場規模 (2025) | 0.97 十億米ドル |

| 市場規模 (2030) | 2.42 十億米ドル |

| 成長率 (2025 - 2030) | 20.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国倉庫管理システム市場分析

米国倉庫管理システム市場規模は2025年に9億7,000万米ドルであり、予測期間中に堅調な20.02%のCAGRを記録して2030年までに24億2,000万米ドルに達する見込みです。深刻化する労働力不足、激化するEコマースの速度目標、および連邦政府によるトレーサビリティ義務の強化が、サイクルタイムを短縮し在庫精度を向上させるソフトウェア中心の自動化へと倉庫オペレーターを誘導しています。[1]Marina Mayer、「サプライチェーン・物流業務の76%が顕著な人手不足を経験」、Food Logistics、foodlogistics.com物流施設の76%以上が人手不足を報告しており、企業は増加するスループットをより少ない従業員で処理できるロボティクス対応の倉庫管理システムプラットフォームを採用するよう促されています。Amazonが25%を牽引する90億米ドルの物流スペース建設パイプラインは、建物に最初のパレットが搬入される前に稼働できるクラウドネイティブソリューションへの新たな需要を生み出しています。レガシーエンタープライズベンダーがAI重視の新規参入企業と競合する中、競争の激しさは中程度を維持しており、地域別ダイナミクスでは南部が最大の導入基盤を持ち、西部が港湾近代化を背景に最も速く成長しています。

主要レポートのポイント

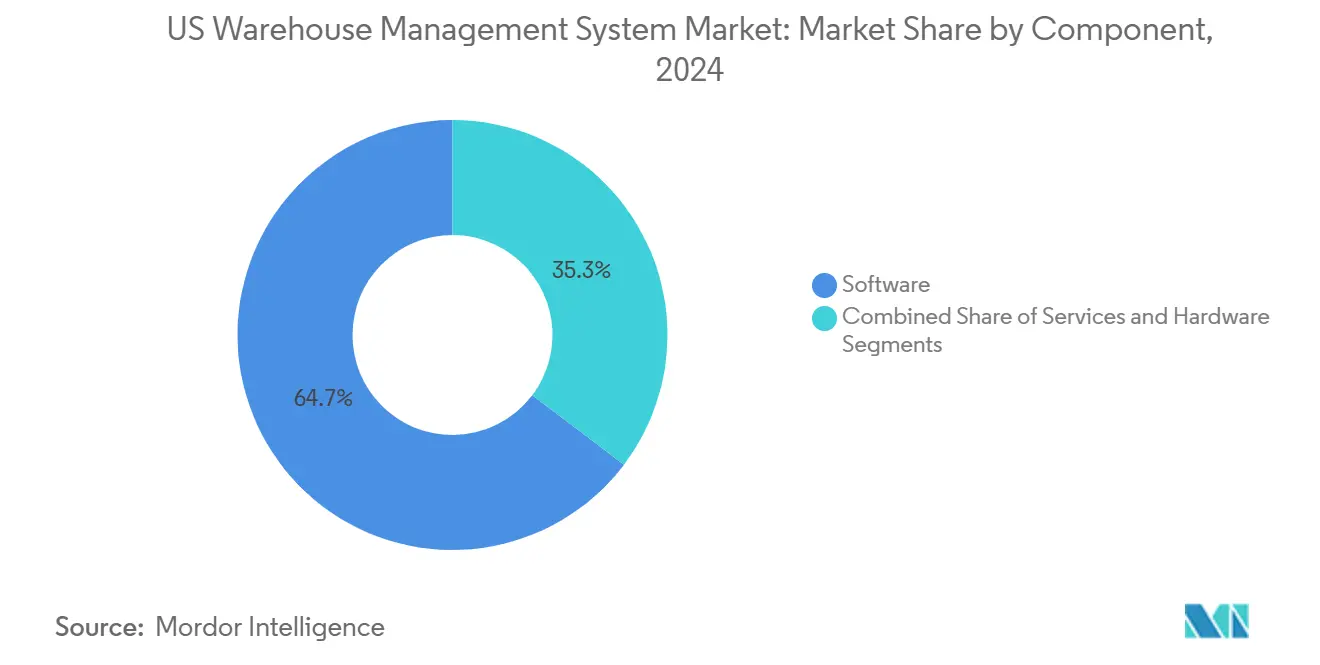

- コンポーネント別では、ソフトウェアが2024年の米国倉庫管理システム市場において64.7%のシェアでトップとなり、一方サービスは2030年にかけて22.31%のCAGRで拡大しています。

- 導入形態別では、クラウドが2024年の米国倉庫管理システム市場支出の58.8%を占め、ハイブリッドは2030年にかけて22.26%のCAGRを達成する軌道にあります。

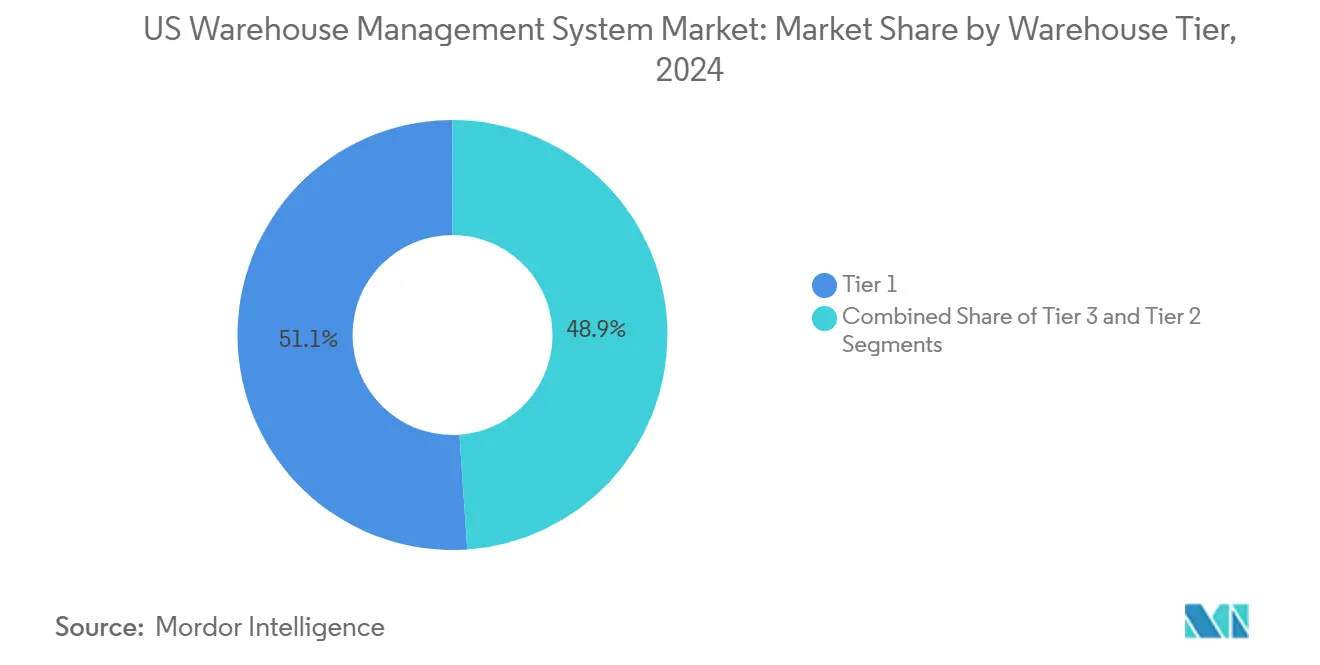

- 倉庫ティア別では、ティア1施設が2024年の米国倉庫管理システム市場シェアの51.1%を保有し、ティア3の小規模倉庫は22.8%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2024年の米国倉庫管理システム市場収益の35.02%を占め、医薬品が23.31%のCAGRで最も速い成長ペースを記録しています。

- 地域別では、南部が2024年の米国倉庫管理システム市場価値の38.77%を占めていますが、西部は2030年にかけて22.1%のCAGRで成長すると予測されています。

米国倉庫管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小規模倉庫におけるクラウドベース倉庫管理システムの採用拡大 | +3.8% | 全国;西部および南部で最も顕著 | 中期(2〜4年) |

| 自動化対応倉庫管理システムを促進する労働力不足 | +4.2% | 全国;北東部および中西部で深刻 | 短期(2年以内) |

| Eコマースフルフィルメントの速度要件 | +3.5% | 全国;ラストマイルの都市圏ハブに集中 | 短期(2年以内) |

| ロボティクスおよびIoTプラットフォームとの統合 | +3.1% | 全地域のティア1物流センター | 中期(2〜4年) |

| 食品・医薬品トレーサビリティに関する義務 | +2.9% | 全国のFDA規制施設 | 短期(2年以内) |

| 在庫最適化のためのAI駆動型予測分析 | +2.5% | 西部および北東部での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小規模倉庫におけるクラウドベース倉庫管理システムの採用拡大

クラウドアーキテクチャは、設備投資予算からサブスクリプション費用へと支出をシフトさせることで、20万平方フィート未満の施設のコスト構造を再定義しています。[2]Savills Research、「米国産業市場の現状 2024年第1四半期」、savills.usオペレーターは、前年比12.4%増加した季節的なコンテナ量の変動に対応するための迅速なスケーラビリティを獲得し、新たなサーバーなしにコンピューティングリソースを柔軟に調整できます。これらのクラウドサービスは現在、サイバーセキュリティ、ディザスタリカバリ、および継続的な機能リリースをバンドルしており、ティア1物流センターとの機能格差を縮小しています。ベンダーは90日未満の導入期間を報告しており、これはオンプレミスのタイムラインのほんの一部であり、投資回収期間を早めます。宅配業者がピークシーズンの割増料金を引き上げる中、小規模倉庫はクラウド倉庫管理システムに依存して輸送費を削減するゾーンスキッピング戦略を調整するケースが増えています。

自動化対応倉庫管理システムを促進する労働力不足

サプライチェーンリーダーの56%が倉庫の人員不足を挙げており、商品対人自動化と音声指示ピッキングを調整できるソフトウェアへの迅速な投資を促しています。[3]Suparna Chawla、「サプライチェーンにおける人手不足」、SAPinsider、sapinsider.org最新のプラットフォームは、労働時間あたりのピッキング数を増やし移動距離を削減するタスクインターリービングアルゴリズムを組み込んでおり、少人数の労働力で顧客への約束出荷日を維持できます。製造業者は2033年までに190万件の未充足の役割が見込まれており、隣接する物流拠点への波及圧力が生じています。その結果、機能ロードマップはローコード設定、ロボティクスAPIライブラリ、および臨時労働者のオンボーディング時間を短縮する直感的なモバイルUIを重視しています。これらのツールを採用した企業は、単調な作業が機械に移行することで従業員定着率が二桁改善したと報告しています。

Eコマースフルフィルメントの速度要件

当日配送のコミットメントは、注文バックログが膨らむにつれて回転率の高いSKUをパックステーションの最も近くに配置し、ウェーブを自律的に再ルーティングするスロッティングエンジンを必要とします。米国は2023年に4億1,300万平方フィートの大型物流スペースを追加し、その多くは組み込みの倉庫管理システム接続を期待する食品・飲料およびオンライン事業者に事前リースされました。機械学習モジュールは注文プロファイルを予測し、パレット、ケース、個別ピッキングゾーンのバランスを取って下流のボトルネックを回避します。輸送管理システムとの統合により、締め切り時間と燃料割増料金を考慮した動的な運送業者選択が可能となり、ラストマイルのサイクルを短縮します。都市部のマイクロフルフィルメントサイトが増殖するにつれ、過剰販売と分割出荷を防ぐためにマルチノードの在庫認識が不可欠となり、倉庫管理システムをオムニチャネルネットワークの神経系として強化しています。

ロボティクスおよびIoTプラットフォームとの統合

自律型在庫ロボティクスプロバイダーDexoryへの8,000万米ドルの資金調達は、倉庫管理システム中心の自動化エコシステムへの投資家の信頼を裏付けています。Walmartなどの小売業者は、既存のスロッティングルールに直接同期するFox Roboticsフォークリフトとの複数年契約を締結することでドックレベルの自律性を実証しました。最新の倉庫管理システムベンダーは現在、AMR、AS/RSクレーン、パレットシャトルにリアルタイムで作業キューをブロードキャストするイベント駆動型マイクロサービスを公開しています。IoTセンサーは温度、振動、滞留時間データを倉庫管理システムにフィードバックし、予知保全と動的なタスク優先順位付けを可能にします。これらのクローズドループフィードバック回路はスループットを向上させながら、厳格な医薬品グレードの環境許容値への準拠を確保します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期導入・統合コスト | -3.2% | 全国;中小企業にとって最も厳しい | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーの懸念 | -2.8% | 全地域;規制された業種で高まっている | 中期(2〜4年) |

| 3PLネットワークにおけるレガシーシステム依存 | -2.1% | 北東部および中西部の確立された物流ハブ | 中期(2〜4年) |

| 倉庫業界における熟練IT人材の不足 | -2.5% | 全国;二次市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期導入・統合コスト

ソフトウェアライセンスが自動化ハードウェア、ミドルウェアコネクタ、スタッフの再教育と収束すると、総所有コストは急速に上昇します。施設建設費はパンデミック前のピークから38%上昇しており、技術導入のための資本バッファーが薄くなっています。多くの中堅市場のオペレーターは、特にカスタムバーコードスキーマと自社開発の在庫ファイルの変換が必要な場合、データ移行の複雑さを過小評価しています。稼働後、定期的なアップグレードおよびサポート契約が追加的な負担をもたらし、一部の企業はプロジェクトを延期したり範囲を制限したりするよう促されています。サブスクリプションとサービスのバンドルなどの資金調達オプションが普及を促進するために登場していますが、資金制約のある企業にとっては価格の衝撃が依然として抑止力となっています。

サイバーセキュリティとデータプライバシーの懸念

倉庫がPLC、ロボット、ハンドヘルドをWi-Fiと5Gでネットワーク化するにつれ、ランサムウェアと知的財産窃盗の攻撃対象領域が拡大しています。倉庫管理システムのデータベースには、ダークウェブ取引所でプレミアム価格で取引される可能性のあるサプライヤー契約、SKUレシピ、顧客の個人識別情報が保存されています。物流企業に対する最近の大規模サイバー攻撃は、単一の侵害されたAPIがパートナーエコシステム全体に伝播し、入庫受領と出庫注文を凍結させる可能性を示しています。コンプライアンスフレームワークは現在、多要素認証、侵入検知、エンドツーエンド暗号化を義務付けており、導入にコストと複雑さを重ねています。資格のあるセキュリティエンジニアの不足がリスクを悪化させており、多くの施設が24時間体制で脅威を監視するマネージドサービスプロバイダーに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス急増の中でのソフトウェア優位性

ソフトウェアモジュールは2024年に6億3,000万米ドルを生み出し、米国倉庫管理システム市場規模の64.7%を占め、高度なウェーブプランニング、労務管理、スロッティングエンジンへの需要に支えられています。サービスは絶対値では小さいものの、クライアントが設定、ロボティクス統合、継続的改善支援を求めるため、22.31%のCAGRで急成長しています。企業は、成功した展開がコードと同様にプロセスリエンジニアリングとデータガバナンスに依存していることを認識しており、コンサルティング費用を押し上げています。ハードウェアのRF端末、コンベアコントロール、IoTセンサーは、特に自動保管・取り出しシステムがソフトウェアとインターフェースしてパレットとケースのフローを調整する場合に不可欠です。プロバイダーは、ブループリントからハイパーケアまでのライフサイクルサービスをバンドルすることで対応し、システムが稼働後に停滞するのではなくビジネスニーズとともに進化することを確保しています。

サービスのシェア上昇は、クラウドマイクロサービスとオンプレミスのコンベアPLCにまたがるハイブリッド展開の複雑さに関連しています。医薬品クライアントはバリデーションプロトコルと21 CFR パート11文書を要求し、プロフェッショナルサービスの需要をさらに押し上げています。マイクロフルフィルメントを展開する小売業者は現在、迅速なサイト複製を必要とし、ネットワーク全体に設定テンプレートを複製するためにサービスチームに依存しています。プロジェクトの肥大化を防ぐため、多くのベンダーは格納精度や注文サイクル指標に連動したアウトカムベースの契約を提供し、インセンティブを顧客のROIに合わせています。AI機能が成熟するにつれ、データモデルトレーニングと継続的最適化に関する導入後のアドバイザリー業務が、予測期間にわたってサービスを構造的な成長の柱として確立するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

導入形態別:ハイブリッドの勢いを伴うクラウドのリーダーシップ

クラウドは2024年収益の58.8%を占め、アウトソーシングされたインフラ、自動スケーリング、常時更新に対するユーザーの信頼を示しています。クラウドプラットフォームを利用する企業は、ハードウェア調達とデータセンター構築がクリティカルパスから消えるため、オンプレミスの代替手段より30%速く稼働を報告しています。しかし最も速いペースはハイブリッドに属しており、企業がレイテンシに敏感な自動化のためにローカル制御を維持しながら分析とレポートをクラウドにオフロードするため、22.26%のCAGRを記録する見込みです。この配置は医薬品のデータレジデンシー規則を満たし、毎秒数千のロボティクスコールがシステムにヒットする際のリアルタイム応答を維持します。

オンプレミスは、低レイテンシアクセスと確定的な稼働時間が他の考慮事項を上回る防衛請負業者、コールドチェーンオペレーター、プライベートデータセンターに多額の資本を投じた企業にとって依然として有効です。しかし、アップグレードの疲労とサイバーセキュリティの懸念が、非トランザクションワークロードのクラウド補完に向けて保守的なプレーヤーさえも誘導しています。ベンダーはますます展開モード全体で同一のAPIを設計しており、クライアントが統合を再コーディングすることなくホスティングパターンを切り替えられるようにしています。5Gプライベートネットワークが倉庫内に広がるにつれ、ハイブリッドトポロジーが支持を集め、クラウドを分析の頭脳として、オンプレミスを実行の基盤として位置付けるでしょう。

倉庫ティア別:ティア1の規模とティア3の成長

50,000以上のSKUを収容するティア1センターは2024年収益の51.1%を生み出し、その資本力とオムニチャネル需要をサポートするために必要な機能の幅広さを反映しています。これらの施設は複雑な注文ストリーミング、ヤード管理統合、運送業者ラベル認証を採用し、ライセンス価値を押し上げています。しかし10,000未満のSKUを持つティア3の小規模倉庫は22.8%のCAGRを達成する軌道にあり、サブスクリプション価格が参入障壁を下げることで倉庫管理システムの民主化を示しています。クラウドテンプレートにより、2人のITチームがAIスロッティングや音声ピッキングを含む、かつて大型施設向けに予約されていたエンタープライズグレードの機能を展開でき、競争上の立場を平準化します。

ティア2の地域ハブは技術テストベッドとして機能し、企業はしばしばここで自動化とAIアルゴリズムをパイロットしてからフラッグシップのメガサイトに展開します。また、ディザスタリカバリ容量も提供しており、リアルタイムデータレプリケーションとマルチサイト在庫バランシングが倉庫管理システムの中核要件となっています。宅配業者と食料品業者がマイクロフルフィルメントを加速するにつれ、数千のティア3ノードがオンラインになり、それぞれが軽量でありながら堅牢な倉庫管理システムのフットプリントを必要とします。その結果、ベンダーは必須のコンプライアンスと可視性機能を損なうことなく適切にスケールダウンするモジュラーアーキテクチャに投資しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医薬品の加速を伴う小売の基盤

小売・Eコマースは2024年の支出の35.02%を占め、迅速な注文処理とオムニチャネル可視性への継続的なニーズに支えられています。ファストファッションと家電製品の販売業者は、サイクルカウント自動化と返品診断の早期採用者であり、他のセクターが今や追いかけるパフォーマンスベンチマークを設定しました。医薬品倉庫は、DSCSAとリアルタイムリリースがコンプライアンスを静的な書類から生きたデジタル記録に変換するにつれ、23.31%のCAGRで最も速い成長を記録すると予測されています。医薬品メーカーは倉庫管理システムをMESと連携させ、バルク無菌製造から完成品ステージングまでのサンプル検疫、温度変動アラート、シリアル化パレット追跡を自動化しています。

サードパーティロジスティクスプロバイダーは、ブランドオーナーがマルチチャネルの複雑さと規制上の負担をアウトソーシングするため、相当なシェアを形成しています。食品・飲料業者はFSMA 204トレーサビリティを満たすために急いでおり、入庫検査、加工、出庫出荷でのSKUレベルのイベントキャプチャを義務付けています。製造業の倉庫はジャストインタイム生産のためにコンポーネントをステージングするために倉庫管理システムを活用し、仕掛品バッファーを縮小して収益を生み出す組立ラインのためのフロアスペースを解放しています。業種を超えて、充填率とオンタイム・イン・フルという顧客体験指標が取締役会レベルのKPIとなり、倉庫管理システムをバックオフィスツールから戦略的プラットフォームへと押し上げています。

地理的分析

南部はサバンナとヒューストンの深水港、ビジネス寄りの税制、および輸入品を国内小売ネットワークに流入させる強固な州間高速道路接続のおかげで、2024年収益の38.77%を占めました。ダラス・フォートワース単独で3,000万平方フィートを超える純吸収を記録し、テナントの準備を加速するために倉庫管理システムの展開がリース契約にバンドルされるマルチテナントキャンパスを促進しました。ニアショアリングのトレンドにより、メキシコ製品がラレドとエルパソを越境し、スペイン語のASNを手動再入力なしに米国の計量単位コードに変換できるクロスドック指向の倉庫管理システム設定への需要が増加しています。

西部は、ロサンゼルスとオークランドの港湾近代化の強みと、AIパイロットを早期に採用する技術志向の労働力を背景に、最速の22.1%のCAGRが見込まれています。[4]Savills Research、「米国産業市場の現状 2024年第2四半期」、savills.us高い不動産コストと慢性的な労働力不足が、オペレーターを密度の高い自動化とクラウドSaaSに向かわせ、立方体利用率を最大化し人員を少なく保っています。シリコンバレーのスタートアップは、全国的に商業化する前に自律型ドローンと予測分析の概念実証として西海岸サイトを使用しています。排出量と水使用に関する環境規制も、主要な倉庫管理システムパッケージに組み込まれたエネルギー最適化モジュールの採用を促進しています。

北東部は1日の運転圏内に5,500万人の消費者が近接しているため相当なシェアを維持していますが、老朽化した建物ストックがコンベアレイアウトとソフトウェア統合を複雑にする改修を義務付けています。労働市場は逼迫しており、移動を最小化する音声ピッキングとロボットエスコートカートソリューションの採用を促しています。一方、中西部は全国的なハブアンドスポークネットワークのための中央地理を活用しており、シカゴ地域の施設はブランド別に在庫をセグメント化しながら通路全体で労働力をプールするマルチクライアント倉庫管理システムインスタンスを展開しています。両地域はレガシー3PLキャンパスの老朽化したITインフラに直面しており、ダウンタイムリスクを最小化するクラウドマイクロサービスへの段階的移行に多額の投資を行っています。

競争環境

米国倉庫管理システム市場は多様なベンダーを支援しており、中程度の集中プロファイルをもたらしています。Manhattan AssociatesとBlue Yonderは、成熟したスロッティングエンジンと広大なパートナーエコシステムを活用して、フォーチュン500の小売業者の間に定着しています。OracleとSAPはERPコアから倉庫管理システム機能を拡張し、エンドツーエンドのデータ継続性を重視する多国籍展開を獲得しています。SofteonやHighJump(現Körber)などのニッチスペシャリストは、詳細な請求とウェーブプランニングの柔軟性を必要とする中堅市場の3PLに共鳴するモジュラースイートを提供しています。

戦略的アライアンスが差別化を形成しています:Blue YonderのGeek+とのAMRオーケストレーションのパートナーシップはハードウェアとAIディスパッチングをバンドルし、ManhattanのクラウドネイティブなActive WMは認定アダプターを通じてLocus Roboticsと連携しています。Corvus RoboticsやDexoryなどのベンチャー支援の新規参入企業は、自律型在庫ドローンを倉庫管理システムのトランザクションストリームに直接組み込み、ほぼ継続的なサイクルカウントを提供することで既存企業に挑戦しています。顧客はエコシステムの成熟度と俊敏性を比較検討し、フラッグシップ物流センターにレガシーシステムを維持しながらグリーンフィールドのマイクロフルフィルメントセンターで次世代プラットフォームをパイロットするためにポートフォリオを分割する場合もあります。

M&A活動は、労務管理、ヤード管理、AI分析の機能的ギャップを埋め、規制された産業における垂直的な深みを確保することに焦点を当てています。ベンダーはオープンAPIとローコードUIビルダーを宣伝して統合タイムラインを短縮しており、これは異種の顧客ERPを持つ3PLを獲得する際の優位性となっています。クラウド採用が深まるにつれ、経常収益の比率が上昇し、処方的分析とデジタルツインシミュレーションへのR&Dに資金を提供しています。したがって、競争上のポジショニングは、自動化ハードウェアや不動産拡張への代替投資よりも速く具体的な生産性向上を提供することにかかっています。

米国倉庫管理システム産業のリーダー企業

Manhattan Associates Inc.

Blue Yonder Group Inc.

Körber Supply Chain Software Inc.

Infor Inc.

Tecsys Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:LeverXがグローバル製薬企業向けにSAP拡張倉庫管理のグリーンフィールド展開を完了し、完全なFDAおよびGMPコンプライアンス、統合トレーサビリティ、スタッフ生産性35%向上、材料移動40%削減を実現しました。

- 2025年8月:複数の製薬および食品メーカーが、FDAの2026年1月20日のFSMA 204期限を前に倉庫管理システムプロジェクトを加速し、各重要追跡イベントで主要データ要素を記録し、要請された記録を24時間以内に規制当局に提供できるシステムへの新たな資本を投入しました。

- 2025年7月:ベンチャー投資家がAI駆動型在庫ソフトウェアと自律型ロボティクスを開発する企業へのシリーズBおよび成長段階の資金調達を増加させ、自動化が慢性的な倉庫労働力不足を緩和し運営効率を高めることができるという信頼を強調しました。

- 2025年6月:大手小売業者とサードパーティロジスティクスプロバイダーがロボティクス専門企業とパートナーシップを締結し、既存の倉庫管理システム環境にシームレスに統合する自律型モバイルユニットとAI最適化ツールを展開し、大規模な施設改修なしにドックサイドのタスクとサイクルカウントをターゲットにしました。

- 2025年5月:クラウドネイティブの倉庫管理システムベンダーが中小規模倉庫での採用加速を報告し、オペレーターが機密データとレガシー統合のためのオンプレミス制御とともにクラウドの弾力性を求めるにつれ、ハイブリッドモデルが勢いを増しました。

米国倉庫管理システム市場レポートの範囲

| ソフトウェア |

| サービス |

| ハードウェア |

| オンプレミス |

| クラウド |

| ハイブリッド |

| ティア1 – 複合物流センター(50,000 SKU超) |

| ティア2 – 地域倉庫(10,000〜50,000 SKU) |

| ティア3 – 小規模倉庫(10,000 SKU未満) |

| 小売・Eコマース |

| サードパーティロジスティクス |

| 食品・飲料 |

| 医薬品 |

| 製造業 |

| その他のエンドユーザー産業 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| ハードウェア | |

| 導入形態別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 倉庫ティア別 | ティア1 – 複合物流センター(50,000 SKU超) |

| ティア2 – 地域倉庫(10,000〜50,000 SKU) | |

| ティア3 – 小規模倉庫(10,000 SKU未満) | |

| エンドユーザー産業別 | 小売・Eコマース |

| サードパーティロジスティクス | |

| 食品・飲料 | |

| 医薬品 | |

| 製造業 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国倉庫管理システム市場の現在の価値はいくらですか?

米国倉庫管理システム市場は2025年に9億7,000万米ドルに達しています。

市場は2030年にかけてどのくらいの速さで成長すると予測されていますか?

20.02%のCAGRで拡大し、期間末までに24億2,000万米ドルに達すると予測されています。

どの導入モデルが採用をリードしていますか?

クラウドソリューションが2024年支出の58.8%を占め、スケーラビリティと低い初期コストへの選好を反映しています。

倉庫管理システムの採用において最も速く成長している産業垂直はどれですか?

医薬品がDSCSAコンプライアンスへの投資を促進するにつれ、23.31%のCAGRで最高の勢いを示しています。

どの米国地域が最も速い市場拡大を見せますか?

西部は港湾近代化と技術志向のユーザーに支えられ、2030年にかけて22.1%のCAGRで他の地域を上回ると予測されています。

小規模倉庫が倉庫管理システムのアップグレードに向かう主な要因は何ですか?

深刻な労働力不足とEコマースの速度要件が、小規模サイトを自動化対応のクラウド倉庫管理システムプラットフォームの展開に動機付けています。

最終更新日: