米国タイヤ製造装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

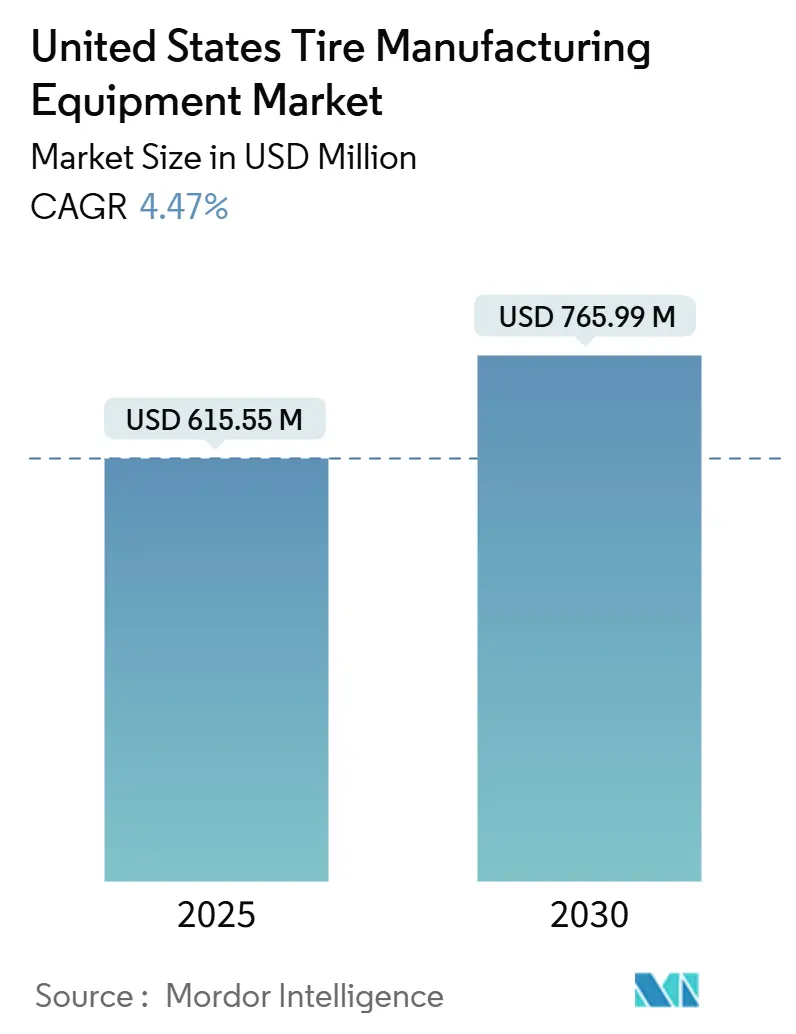

| 市場規模 (2025) | 615.55 百万米ドル |

| 市場規模 (2030) | 765.99 百万米ドル |

| 成長率 (2025 - 2030) | 4.47% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国タイヤ製造装置市場分析

米国タイヤ製造装置市場規模は2025年に6億1,555万米ドルとなり、2030年までに7億6,599万米ドルに達する軌道にあり、CAGRは4.47%で推移しています。国内生産能力の持続的な拡大、インダストリー4.0生産モデルの採用拡大、第48C条投資税額控除、および商用タイヤにおけるラジアル構造への継続的な移行が、この成長軌道を支える主要な原動力となっています。主要メーカーは2025年から2028年の間に完了予定の設備近代化に多額の投資を約束しており、この近代化の波はすでに先進的なビルディング機械、加硫機、および検査機械への受注を刺激しています。連邦規制当局による生産ライン末端の検査義務の強化が品質管理の自動化を促進する一方、国内タイヤ出荷量の3分の2を占める交換需要がアフターマーケットサービス装置への支出を高水準に維持しています。こうしたプラス要因にもかかわらず、高額な初期投資要件と熟練労働者の不足が短期的な勢いを抑制しており、モジュール式のセンサー搭載システムとベンダーファイナンスモデルが支持を集める環境が生まれています。

主要レポートのポイント

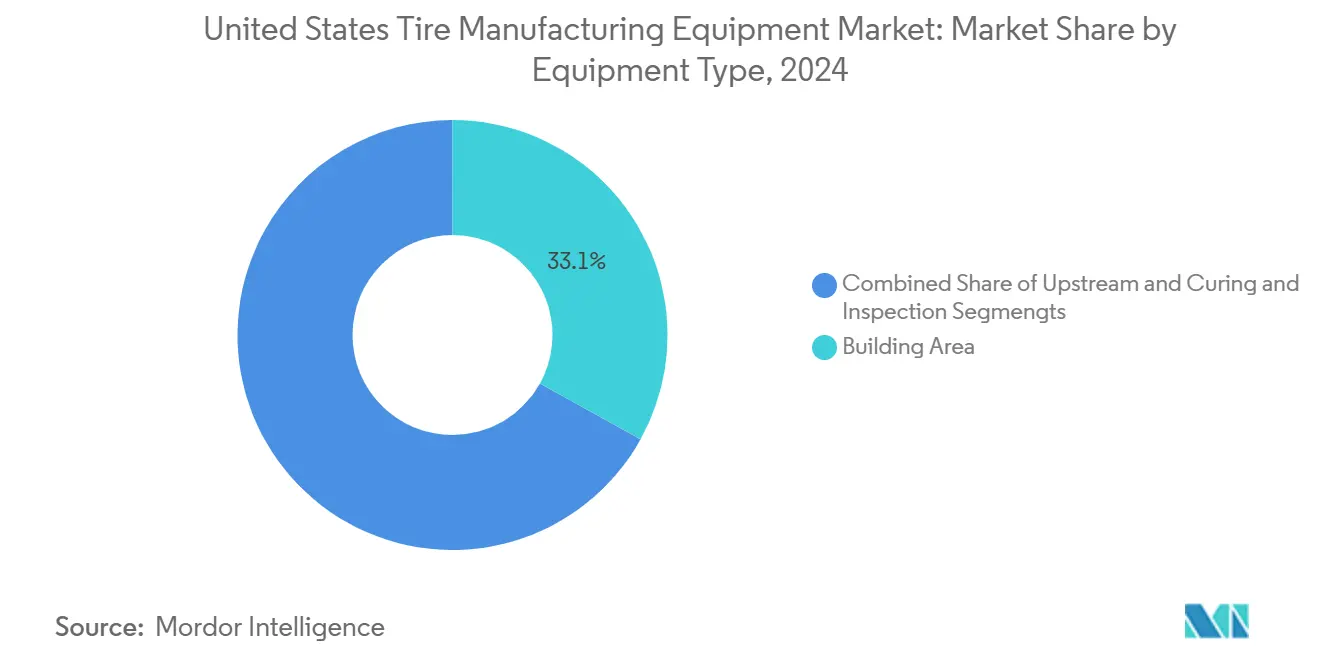

- 装置タイプ別では、ビルディングエリア機械が2024年の米国タイヤ製造装置市場シェアの33.06%を占め、加硫・検査は2030年までに10.03%のCAGRを記録すると予測されています。

- タイヤ設計別では、ラジアル構造システムが2024年の米国タイヤ製造装置市場規模の85.45%を占め、2030年までに5.32%のCAGRを達成すると予測されています。

- 車両タイプ別では、乗用車用装置が2024年の売上高の40.82%を占め、オフロード車両ラインが6.86%のCAGRで最も速く拡大しています。

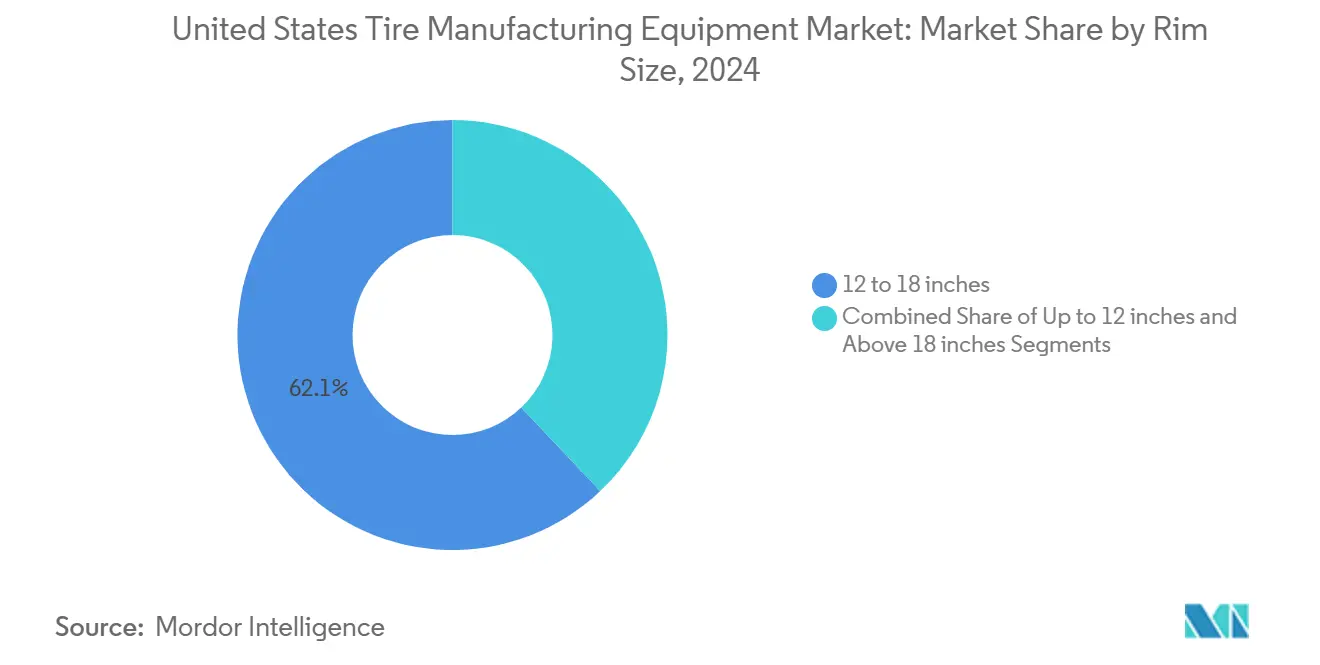

- リムサイズ別では、12~18インチカテゴリーが2024年の米国タイヤ製造装置市場規模の62.07%を占め、18インチ超のリムに対応する装置が7.57%のCAGRで成長をリードしています。

- エンドユーザー別では、交換用セグメントが2024年に67.19%のシェアで優位を占め、OEM向け投資が最高の6.04%のCAGRで拡大すると予測されています。

米国タイヤ製造装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産能力拡大の波 | +1.8% | テキサス州、テネシー州、オクラホマ州、ノースカロライナ州 | 中期(2~4年) |

| インダストリー4.0対応タイヤ工場 | +1.2% | ミシガン州、オハイオ州、サウスカロライナ州、ジョージア州 | 長期(4年以上) |

| 第48C条税額控除 | +0.9% | 製造施設を持つ全米各州 | 短期(2年以内) |

| 商用車のラジアル化 | +0.7% | カリフォルニア州、テキサス州、イリノイ州、ペンシルベニア州 | 中期(2~4年) |

| 米国運輸省による検査義務の強化 | +0.5% | 連邦管轄下の全米各州 | 短期(2年以内) |

| タイヤ部品サプライチェーンの国内回帰 | +0.4% | 五大湖地域、南東部製造ベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国タイヤメーカーにおける生産能力拡大の波

国内メーカーは数十年ぶりとなる最大規模の設備増強の途中にあります。ハンコックのテネシー州プロジェクトだけで工場の床面積が倍増し、トラック・バス用ラジアルタイヤの生産能力が追加される一方、グッドイヤーは高性能乗用車用タイヤの生産に向けて多額の投資を行っています。こうした取り組みにより、次世代ビルディング機械、大型キャビティ加硫プレス、およびダウンタイムを最小化するためにモジュール式で設置可能な自動検査システムへの需要が高まっています。州レベルのインセンティブが連邦税額控除を補完し、購買力を増幅させるとともに装置の更新サイクルを短縮しています。

インダストリー4.0対応スマートタイヤ工場の急増

人工知能による検査、センサー内蔵プレス、および製造実行システムプラットフォームが、工場の操業を事後対応型から予知保全型へと転換させています。早期導入企業は、装置のプレミアムコストを相殺するスクラップ削減とスループット向上を報告しています。ベンダーは現在、データリッチな機能が購入の前提条件になりつつあることを認識し、分析ダッシュボードとリモート診断パッケージを追加費用なしで提供しています。中西部のテクノロジーハブ近郊への集積により迅速な統合サポートが確保され、国内サプライヤーが海外競合他社に対して優位性を持っています。

先進製造装置向け第48C条税額控除

インフレ抑制法により適格設備投資に対する30%の税額控除が復活し、配分可能な残額として60億米ドルが残っています。低炭素・高効率プロジェクトを追求するタイヤメーカーはこれらの税額控除を州のプログラムと組み合わせることができ、実質的に回収期間を4年未満に短縮できます[1]内国歳入庁。「先進製造生産税額控除」irs.gov。提案の評価は省エネ指標を重視しており、購入者を高効率ミキサー、クローズドループ加硫システム、および回生制動試験装置へと誘導しています。

商用車セグメントにおけるラジアル化への移行

ラジアルタイヤはすでにフリート装着において主流となっていますが、残存するバイアスニッチ市場の転換は続いています。ラジアルラインはスチールベルトの準備、スプライスなしのトレッド配置、および高トン数のビード巻き取りを必要とし、これらすべてが精密サーボ装置への受注を押し上げています。フリートの燃費規制がラジアルタイヤの採用をさらに加速させ、重荷重ケーシングに特化した専用プレス、X線スキャナー、およびシアログラフィーシステムへの新たな需要を固定化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な設備投資 | -1.5% | 全米製造地域 | 短期(2年以内) |

| 原材料価格の変動 | -1.1% | テキサス州、ミシガン州、オハイオ州、テネシー州 | 中期(2~4年) |

| 熟練技術者の不足 | -0.8% | ラストベルト諸州、南東部製造回廊 | 長期(4年以上) |

| 低コスト機械の輸入増加 | -0.6% | 西海岸港湾、五大湖地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新ラインに対する非常に高額な初期設備投資

米国の施設はタイヤ製造における資金調達の障壁に直面しており、完全なライン設置には5,000万~1億米ドルの投資が必要です。この高額な費用が装置購入を遅らせることが多く、包括的な近代化プロジェクトを追求する代わりに段階的なアップグレードを選択するケースが増えています。段階的な改修は負担を軽減しますが、近代化のタイムラインを延ばします。装置ベンダーはリース・サービスモデルで対抗していますが、総所有コストが上昇することが多く、信用アクセスが改善するまで一部のプロジェクトが棚上げされる状況が続いています。

原材料価格の変動によるOEM設備投資の抑制

米国のタイヤメーカーは、2024年度初頭における天然ゴム価格の33%急騰と、ブタジエン供給の制約によって引き起こされている合成ゴムコストの変動により、装置投資よりも運転資本の確保を優先しています[2]Crisil。「天然ゴム価格の高騰がタイヤメーカーの利益率を圧迫」crisil.com。投入コストが急騰すると、経営陣は現金保全と在庫ヘッジに焦点を移し、自動化プロジェクトを将来の予算サイクルに先送りします。輸入原料に対する関税の不確実性がリスクをさらに高め、購買層全体で様子見の姿勢が定着しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:ビルディングエリアが中核セグメントとして維持

ビルディングエリアシステムは2024年の米国タイヤ製造装置市場シェアの33.06%を占め、カーカス組立、ベルト貼り付け、およびプライ位置決めにおける中心的な役割を証明しています。高精度サーボドライブ、自動スプライス制御、およびレシピ変更アルゴリズムが現在プレミアム製品を差別化しています。ラジアル専用ベルトフィーダーがバイアス設計からの継続的な移行を支援し、上流ミキサーと押出機が安定化する中でも需要の回復力を維持しています。ベンダーはドラムの摩耗とトルク負荷を監視してメンテナンス時期を通知するエッジコンピューティングモジュールを統合し、予定外のダウンタイムを削減しています。

加硫・検査は10.03%のCAGRで成長をリードしています。トレーサビリティへの規制上の重点が、金型温度プロファイルと滞留時間を記録するIoT連携プレスの採用を促進しています。インライン型シアログラフィー、X線、およびAIビジョンステーションが完成タイヤごとの系譜を記録し、2024年に5年から10年に倍増した記録保持要件を満たしています。検査精度が現在99.96%に達していることで、メーカーはリコールや保証クレームの削減と引き換えに高い資本コストを受け入れています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

タイヤ設計別:ラジアルの優位性が持続

ラジアルラインの機械は2024年の売上高の85.45%を占めました。低扁平率ケーシングに特化したスチールコードカレンダー、二段階ビルダー、およびセグメント化プレスが最近の受注の主力となっています。5.32%のCAGRにより、ラジアルセグメントは米国の一部用途においてバイアスプライ構造からの移行を示しています。このトレンドは、燃費効率規制の強化が近代化を促している特定の商用車フリートにおいて特に顕著です。ラジアルタイヤ製造方式の燃費効率の優位性と積載能力が、製造の複雑さが高いにもかかわらず市場での継続的な優位性を確保しています。

バイアスライン装置は農業、ヴィンテージ自動車、軍用などのニッチセグメントに対応しており、これらでは堅牢なカーカスが乗り心地よりも重視されます。購入は新規設置よりも改修に集中しています。米国メーカーが高量産ラジアル生産ラインにインダストリー4.0機能を組み込むにつれて、ラジアルとバイアス装置の技術的格差が拡大しています。このトレンドにより、国内装置市場におけるラジアルセグメントのリードが強固となり、この優位性は予測期間を通じて持続すると見込まれています。

車両タイプ別:乗用車が販売量の基盤を形成

乗用車用タイヤラインは2024年の売上高の40.82%をもたらし、大衆向けセダンおよびクロスオーバーの生産に支えられています。電気自動車の普及が工具仕様を変えており、幅広の金型、低転がり抵抗コンパウンド、および音響調整されたトレッドデザインが、適応性の高い混合・押出モジュールを必要としています。ベンダーはタクトタイムを犠牲にすることなく小ロットカスタマイズに対応するクイックチェンジ金型とプログラマブル射出を供給しています。

オフロードタイヤシステムは鉱業・建設フリートの拡大に牽引され、最も速い6.86%のCAGRを記録しています。これらの超大型プレスは500トンを超えるクランプ力、重ゲージスチームブラダー、および延長された金型冷却回路を必要とします。サプライヤーは特殊鋼合金と予知保全ソフトウェアを活用して遠隔地での稼働率を向上させ、プレミアムマージンを獲得しています。

リムサイズ別:中間サイズが優位を維持しながら大径が加速

12~18インチリム向けに設定されたラインが2024年の米国タイヤ製造装置市場シェアの62.07%を吸収し、高量産・標準化された生産プロファイルで需要を支えています。標準的なフットプリントにより工場は複数のSKUにわたって工具を再利用でき、資産稼働率を向上させ単位当たりコストを削減します。自動化されたグリーンタイヤハンドリング、クイックインデックスビードシーター、およびレシピ駆動の金型交換がサイクルタイムを短縮しながら品質を維持します。ベンダーはドラム振動とクランプ圧力を監視するエッジアナリティクスを組み込み、メンテナンス間隔を延長しています。これらの機能により、他のカテゴリーが変動する中でもセグメントの更新サイクル速度が安定しています。

18インチ超のリムに対応する装置は7.57%のCAGRで成長すると予測されており、米国タイヤ製造装置市場規模全体の拡大を大幅に上回り、大型ホイールの美観を好むスポーツユーティリティ車および高性能車のトレンドに牽引されています。大型キャビティ、二段階加硫プロファイル、およびロボット支援ローディングが、ハイミックス環境でタクトタイムを維持しながら人間工学的リスクを軽減します。サプライヤーは特殊鋼合金とアクティブ冷却回路を採用し、高温で走行する低扁平率タイヤの寸法精度を維持しています。12インチ以下の機械はコンパクトカーや二輪車に引き続き関連性を持ちますが、受注は新規設置よりも改修に集中しています。全体として、リムサイズの多様化により、メーカーはサイズ層間のスループットバランスを取るために金型を迅速に交換できるモジュール式プレスへの移行を進めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:交換用が依然として主流、OEM統合が拡大

交換用ラインが2024年の米国タイヤ製造装置市場シェアの67.19%を占め、3~6年という短いタイヤライフサイクルと平均使用年数12.6年の全国車両保有台数を反映しています。独立系ディーラー、フリートガレージ、および全国サービスチェーンは、迅速な回転をサポートする高速バランサー、レーザートレッド深度スキャナー、および低床サービスリフトの発注を継続しています。老朽化した車両がリトレッドバッファーと検査装置への需要を高め、サービス事業の設備予算を拡大しています。ベンダーはショップオーナーがメンテナンスをスケジュールし予定外のダウンタイムを回避するのに役立つクラウド連携診断によって差別化を図っています。これらの機能は、オペレーターのトレーニングを簡素化することで労働力の制約に対応しています。

OEM向け支出は6.04%のCAGRで拡大しており、自動車メーカーがタイヤ性能目標を車両開発スケジュールに組み込み、工場内試験とトレーサビリティの基準を引き上げています。純正装着ラインは現在、すべてのタイヤがモデル固有の乗り心地と騒音基準を満たすことを確認するために、力変動アナライザー、多軸ドラムテスター、およびRFID対応識別システムを指定しています。ティア1サプライヤーは、量産前にコンパウンドとトレッドパターンを検証する同一拠点のパイロットセルで自動車メーカーを獲得し、複数年の工具契約を確保しています。装置メーカーはプレス、加硫、およびインライン検査をデジタルツインを中心に統合したターンキーセルで応え、プロトタイプのリードタイムを半減させています。絶対量では小規模ながら、OEM需要はプレミアムマージンと長期サービス契約を伴い、ベンダーの収益ストリームを安定させています。

地域分析

従来の製造回廊が米国タイヤ製造装置需要を引き続き支配しています。テネシー州は最近の設備投資において首位を占めており、ハンコックの16億米ドルの拡張プロジェクトがトラック・バス用ラジアルタイヤの生産能力を追加し次世代加硫プレスを設置することで牽引されています。オクラホマ州はグッドイヤーの3億2,000万米ドルのプレミアム乗用車用タイヤライン向け近代化が続き、州の物流上の優位性と熟練労働者プールを強化しています。テキサス州は高量産生産拠点としての歴史的な役割を維持し、統合された石油化学サプライチェーンを活用して混合・コンパウンド投資を支援しています。

ミシガン州とオハイオ州を含む五大湖クラスターは、製造実行システムプラットフォームと自動検査スイートで既存ラインをアップグレードする成熟した工場を擁しています。自動車OEMへの近接性がジャストインタイム供給モデルを促進し、信頼性と稼働率が重要な装置選定基準となっています。これらの州にフィールドサービスエンジニアを持つベンダーが価格プレミアムを獲得する一方、工場は技術者不足を部分的に緩和する確立された見習いプログラムから恩恵を受けています。

ノースカロライナ州、サウスカロライナ州、ジョージア州からなる南東部ベルトは、有利な税制と労働権法に牽引された急速なグリーンフィールド活動を示しています。外国企業は合理化された許認可を活用してデジタルツインや自律的なマテリアルハンドリングなどのインダストリー4.0機能を最初から組み込んだスマート工場を建設しています。一方、西海岸の施設は環境規制と電動化トレンドに適応し、低排出ミキサーとエネルギー効率の高い加硫設備を求めています。しかし、太平洋岸港湾への近接性が低コスト機械輸入へのエクスポージャーを高め、国内サプライヤーへの価格圧力を強めています。

競合環境

第一層の多国籍装置メーカーが大きな存在感を持っていますが、競争の激しさは増しています。HF TireTech Groupはポートフォリオの幅広さとターンキープロジェクト能力によって市場のトップに立っています。VMI Groupの高度に自動化されたビルディングドラムへの専門化がプレミアムタイヤブランドとの長期的な関係を確保しています。MESNACはコスト効率の高い統合ラインを活用して価格重視の購買者を獲得し、Kobe Steelはスチールベルト生産に不可欠な高精度ワイヤーカレンダリングモジュールで卓越しています。Bartell Machineryはビードアセンブリ技術に深みを加えています。

技術的パートナーシップが従来の境界を曖昧にしています。ソフトウェアプロバイダーはプレス内に分析エンジンを組み込み、定期的な収益を生み出す予知保全契約を可能にしています。マシンビジョンの専門家がAI欠陥認識アルゴリズムを装置OEMにライセンス供与し、機能の採用を加速させています。持続可能性も競争を形成しており、サプライヤーは企業の炭素目標に沿うために窒素加熱プレス、低VOC押出フィード、およびエネルギー回収ドライブを宣伝しています。国内中堅企業はカスタム改修と迅速なサービス対応においてニッチを開拓し、グローバルプレーヤーが輸入遅延や関税の影響を受ける際の近接性の優位性を活かしています。

今後を見据えると、ローカライズされた生産ランに向けて設計されたコンパクトで完全自動化されたマイクロファクトリーにホワイトスペースが存在しており、このアプローチは物流排出を軽減しオンデマンドフリートメンテナンスモデルに沿うものです。ロボットによるマテリアルハンドリング、エンドツーエンドのトレーサビリティ、およびリアルタイムエネルギー最適化を統合できる参入者は、特にリモートサポートアーキテクチャを通じて熟練労働者不足に対処できれば、既存企業を混乱させる可能性があります。

米国タイヤ製造装置産業のリーダー企業

HF TireTech Group

VMI Group

MESNAC

Kobe Steel

Bartell Machinery Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ハンコックタイヤは、電動軽量トラック向けに設計されたハイウェーテレインタイヤ「iON HT」を発表しました。

- 2024年8月:ブリヂストンは北九州工場でのオフザロードタイヤ生産能力拡大に250億円(2億800万米ドル)を投じることを約束しました。

米国タイヤ製造装置市場レポートの調査範囲

| 上流工程(ミキサーおよびコンポーネント準備) | 混合機・ゴムミキサー |

| カレンダリング機械 | |

| 押出機 | |

| 裁断機 | |

| その他(冷却ユニットなど) | |

| ビルディングエリア | ビード巻き取り機 |

| タイヤビルディングマシン | |

| その他(ストリップ巻き取り機など) | |

| 加硫・検査(試験エリア) | 加硫プレス機 |

| タイヤ塗装機 | |

| その他(検査機械など) |

| バイアス |

| ラジアル |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| オフロード車両 |

| 12インチ以下 |

| 12~18インチ |

| 18インチ超 |

| OEM |

| 交換用・アフターマーケット |

| 装置タイプ別 | 上流工程(ミキサーおよびコンポーネント準備) | 混合機・ゴムミキサー |

| カレンダリング機械 | ||

| 押出機 | ||

| 裁断機 | ||

| その他(冷却ユニットなど) | ||

| ビルディングエリア | ビード巻き取り機 | |

| タイヤビルディングマシン | ||

| その他(ストリップ巻き取り機など) | ||

| 加硫・検査(試験エリア) | 加硫プレス機 | |

| タイヤ塗装機 | ||

| その他(検査機械など) | ||

| タイヤ設計別 | バイアス | |

| ラジアル | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 小型商用車 | ||

| 中型・大型商用車 | ||

| オフロード車両 | ||

| リムサイズ別 | 12インチ以下 | |

| 12~18インチ | ||

| 18インチ超 | ||

| エンドユーザー別 | OEM | |

| 交換用・アフターマーケット | ||

レポートで回答される主要な質問

米国タイヤ製造装置市場の現在の市場規模はいくらですか?

米国タイヤ製造装置市場規模は2025年に6億1,555万米ドルに達し、2030年までに7億6,599万米ドルに達すると予測されています。

米国においてどの装置カテゴリーが販売をリードしていますか?

ビルディングエリア機械がカーカス組立とベルト貼り付けにおける中心的な役割を反映して33.06%の売上高シェアでリードしています。

加硫・検査装置はどのくらいの速さで成長していますか?

加硫・検査装置は2030年までに10.03%のCAGRで拡大すると予測されており、全カテゴリーの中で最高の成長率です。

第48C条税額控除が装置購入者にとって重要な理由は何ですか?

この税額控除は適格設備投資の30%を還付し、高効率機械アップグレードの回収期間を実質的に短縮します。

最大の新工場投資を引き付けている地域はどこですか?

南東部、特にテネシー州が、工場の床面積を倍増させトラック・バス用ラジアルタイヤ生産能力を追加する数十億ドル規模の拡張により、最近の発表でトップとなっています。

交換用セグメントからの支出シェアはどのくらいですか?

老朽化した車両と頻繁なタイヤ交換がアフターマーケット需要を持続させる中、交換用途が2024年の購入の67.19%を占めました。

最終更新日: