米国スペーシャルコンピューティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

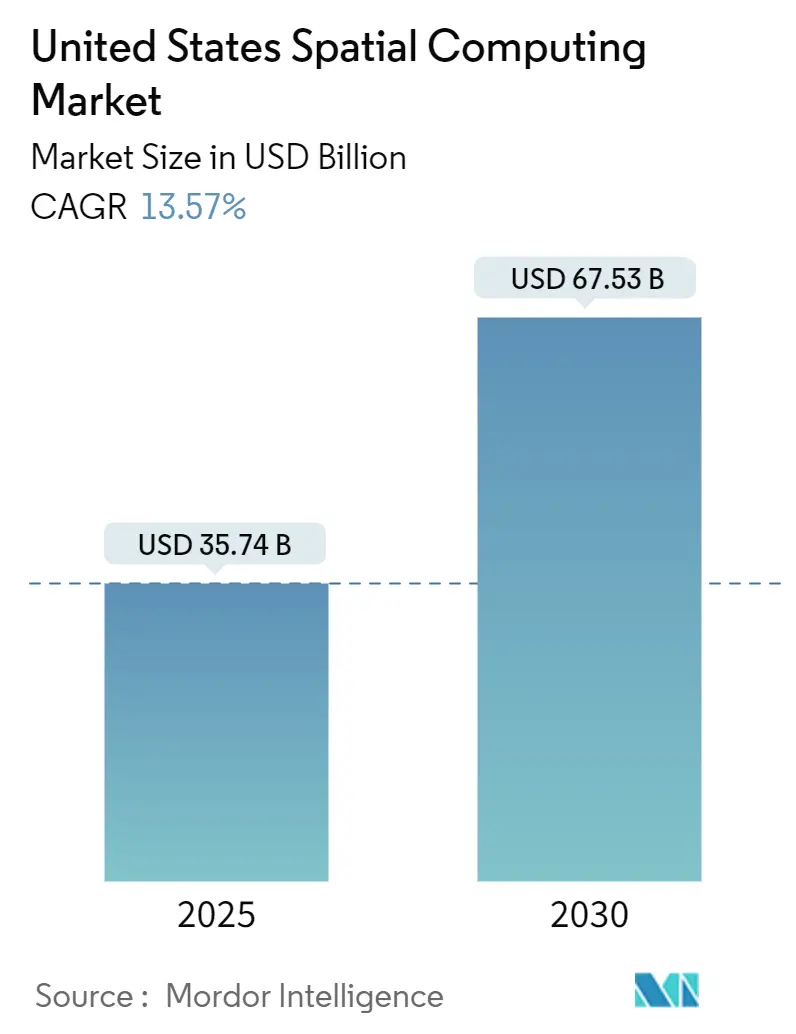

| 市場規模 (2025) | 35.74 十億米ドル |

| 市場規模 (2030) | 67.53 十億米ドル |

| 成長率 (2025 - 2030) | 13.57% CAGR |

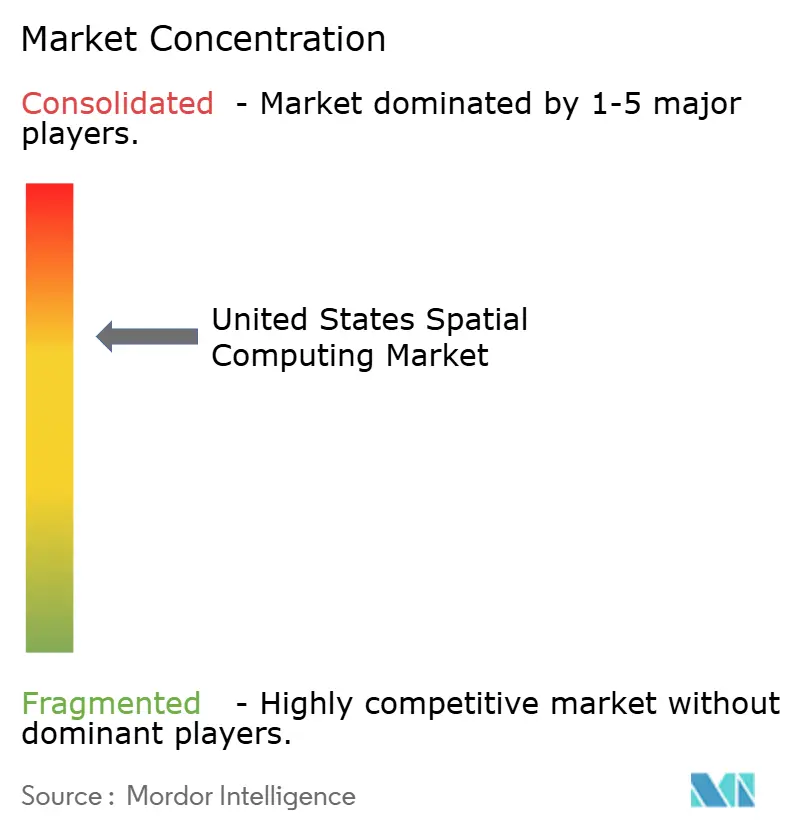

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スペーシャルコンピューティング市場分析

米国スペーシャルコンピューティング市場規模は2025年に375億4,000万米ドルとなり、2030年までに675億3,000万米ドルへ到達する軌道にあり、年平均成長率(CAGR)13.57%に相当します。この成長は、デジタルツインを物理的な生産ラインと緊密に連携させた複合現実(MR)展開へのエンタープライズシフトを反映しています。堅牢なヘッドマウントディスプレイ、ソリッドステートLiDAR、高精度デプスカメラが工場フロアの定番となるにつれ、ハードウェア需要は引き続き堅調です。同時に、アプリケーションをカスタマイズしエッジレンダリングパイプラインを統合するサービスプロバイダーも急速に規模を拡大しています。光学工学における人材不足と、輻輳調節矛盾に起因する継続的なユーザー快適性の問題が、市場拡大の主な抑制要因となっています。

主要レポートのポイント

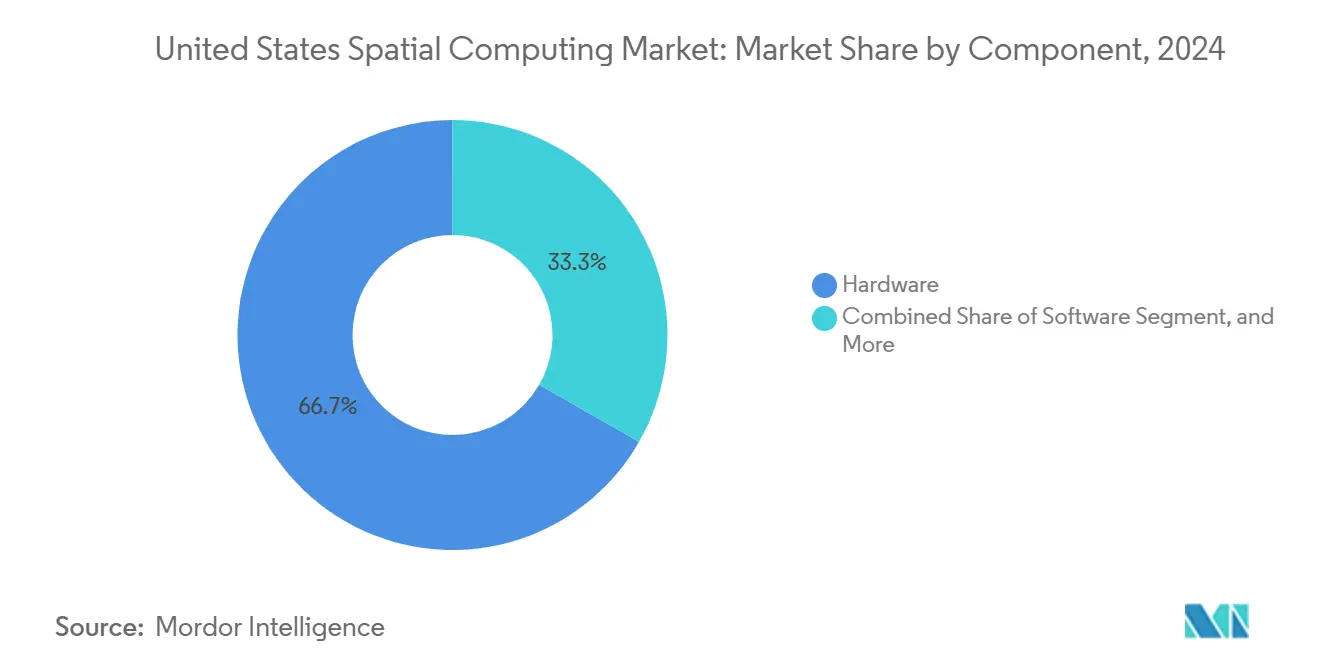

- コンポーネント別では、ハードウェアが2024年の収益の66.73%を占め、サービスは2030年にかけて最も高い14.11%のCAGRで成長すると予測されています。

- デバイスタイプ別では、VRヘッドセットが2024年の米国スペーシャルコンピューティング市場において42.37%のシェアでトップとなり、ARグラスは2030年にかけて13.71%のCAGRで拡大すると予測されています。

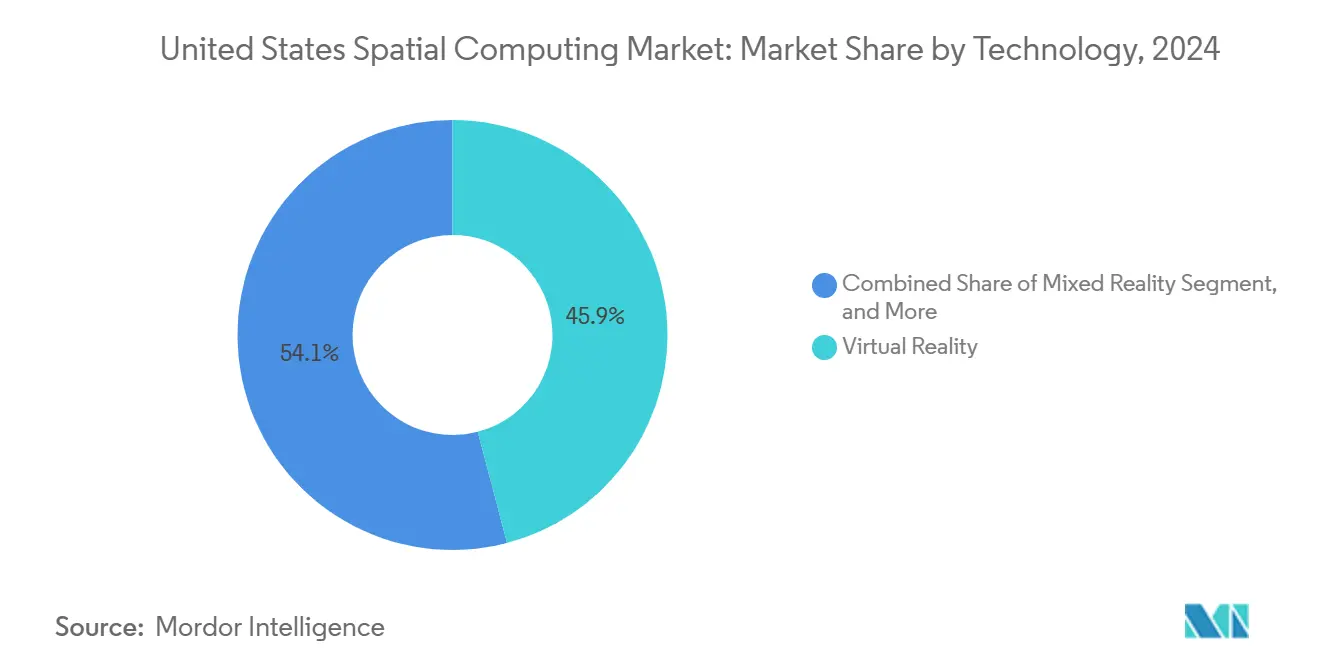

- 技術別では、仮想現実(VR)が2024年の支出の45.92%を生み出し、複合現実(MR)は2030年にかけて13.67%のCAGRで成長すると予測されています。

- 最終用途産業別では、ゲームおよびエンターテインメントが2024年収益の38.71%を占め、ヘルスケアは同期間に13.63%のCAGRで成長すると予測されています。

- 地域別では、西部が2024年の市場価値の33.84%を占め、南部が最も高い13.86%のCAGRを記録すると予測されています。

米国スペーシャルコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Vision Proおよび次世代ヘッドマウントディスプレイの採用加速 | +4.2% | 西部および北東部、エンタープライズへの波及は全国規模 | 中期(2〜4年) |

| 製造拠点におけるエンタープライズデジタルツインの展開 | +3.8% | 中西部および南部の製造回廊 | 長期(4年以上) |

| テザーレスXR体験のための5G対応エッジレンダリング | +3.1% | 全国規模、都市部での早期普及 | 中期(2〜4年) |

| ソリッドステートLiDARおよびデプスカメラのコスト急速低下 | +2.9% | グローバルサプライチェーンの恩恵、西部の組立拠点に集中 | 短期(2年以内) |

| 労働力向け没入型トレーニングプログラムへの政府資金援助 | +2.1% | 全国規模、防衛重点地域 | 長期(4年以上) |

| UnityおよびUnrealを中心とした空間AIのSDKエコシステムの成長 | +1.8% | 全国規模の開発者ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Vision Proおよび次世代ヘッドマウントディスプレイの採用加速

フォーチュン100企業は2024年にApple Vision Proを外科手術リハーサル、デザインビジュアライゼーション、セキュアなテレプレゼンスに大規模導入し、米国スペーシャルコンピューティング市場が消費者向けの目新しさから生産性ツールへとシフトしていることを示しました。法人購入者は、測定可能なサイクルタイム短縮とエラー率低下を通じてプレミアム価格を正当化しています。MicrosoftがHoloLens 2を2027年までに廃止し、クラウドストリーミングのWindowsセッションへ移行する計画は、ヘッドセットの重いオンボード処理を軽減する分散コンピューティングアーキテクチャの台頭を裏付けています。Meta Reality Labsの二桁台の収益成長と、SamsungとGoogleによるAndroid XRでの協業は、コンポーネントコストの侵食を加速させ、アプリエコシステムを拡大する競争を生み出しています。[1]Microsoftリサーチチーム、「HoloLensと複合現実の開発動向」、MICROSOFT.COM

製造拠点におけるエンタープライズデジタルツインの展開

中西部および南部の自動車、航空宇宙、半導体工場では、永続的な3Dツインをショップフロアのセンサーと連携させ、計画外のダウンタイムを削減し設備総合効率(OEE)を向上させています。米国国立標準技術研究所(NIST)のデジタル製造標準は、OEMがISO 9001適合記録に空間データを統合するためのフレームワークを提供し、テキソマ半導体テックハブは光学モジュールの地域サプライウェブを構築しています。[2]米国国立標準技術研究所スタッフ、「デジタル製造標準」、nist.govハイブリッドスキルセットへの需要は、従来のリーン製造のノウハウとリアルタイム3Dデータの習熟度を融合させ、米国スペーシャルコンピューティング産業内のサービス機会を拡大しています。

テザーレスXR体験のための5G対応エッジレンダリング

全国規模の5G展開により、モーションからフォトンまでのレイテンシーが20ミリ秒以下に低下し、ヘッドセットはレンダリング負荷の70%をエッジサーバーにオフロードできるようになり、バッテリー重量と排熱の両方を削減しています。企業は、技術者がテザーなしで移動しながら高密度なCADオーバーレイをストリーミングするフィールドメンテナンスワークフローを試験導入しています。位置情報対応コンテンツはリアルタイムで調整され、ライブネットワークテレメトリから得られたナビゲーションキューと安全アラートを提供します。通信キャリアとプラットフォームベンダーは、ミッションクリティカルなフレームを優先するサービス品質(QoS)APIで協力しており、これは米国スペーシャルコンピューティング市場を高予算のパイロットを超えて拡大するための前提条件です。

ソリッドステートLiDARおよびデプスカメラのコスト急速低下

自動車産業の規模の経済により、シリコンフォトニクスベースのLiDARモジュールは500〜1,000米ドルから100米ドル台へと低下しており、中堅産業向けユースケースが開拓されています。ソリッドステートへの移行は振動の激しい工場での耐久性を高め、新型デプスカメラはサブミリメートルの精度を実現し、ロボット手術やミクロンレベルの組立に不可欠です。しかし、光学技術者の育成パイプラインは遅れており、年間2,200人の技術者需要に対して20の準学士課程しか供給できておらず、メーカーは長期的な成長を支えるアプレンティスシッププログラムへの資金提供を余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 視野角の制限と輻輳調節矛盾 | -2.8% | 全国規模、専門的な近距離作業用途での影響が大きい | 中期(2〜4年) |

| 高度光学およびウェーブガイドエンジニアリングにおける人材不足 | -1.9% | 全国規模、製造地域に集中 | 長期(4年以上) |

| 常時オン空間マッピングに関するプライバシーへの懸念 | -1.5% | 全国規模、規制産業での感度が高い | 中期(2〜4年) |

| 光学およびフォトニクスコンポーネントのサプライチェーンのボトルネック | -1.2% | グローバルサプライヤーと連携する西部および南部の組立ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

視野角の制限と輻輳調節矛盾

現在のレンズスタックは輻輳調節矛盾を引き起こし、焦点合わせ時間を最大499%延長させ、精細な奥行き識別を必要とするタスクを妨げています。[3]情報ディスプレイ学会著者、「輻輳調節矛盾が拡張現実における焦点合わせ時間を増加させる」、sid.org多焦点プロトタイプは有望ですが輝度を低下させ、シェーダーベースのソフトウェア修正はGPUオーバーヘッドを増加させます。CAD、放射線科、航空電子工学の専門家は明瞭さを妥協できないため、サプライヤーがより広い視野と動的焦点メカニズムを提供するまで採用は鈍化します。

高度光学およびウェーブガイドエンジニアリングにおける人材不足

CorningやASMLなどの企業が生産能力を拡大するにつれ、光学技術者への求人は2025年に数十件から300件以上へと急増しました。米国国防総省(DoD)の3,400万米ドルのAmeriCOMプログラムは2025年までに熟練人材を16倍に増やすことを目指していますが、大学の輩出数は変わっていません。知識が少数の沿岸部の研究所に集中していることで賃金が上昇し採用サイクルが長期化し、デバイス生産量を制限し大規模展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭に直面

ハードウェアは2024年収益の3分の2を生み出しました。企業がデプスカメラ、LiDAR、24時間稼働サイクル向けに設計された熱管理サブシステムで生産ラインを整備したためです。ハードウェアの米国スペーシャルコンピューティング市場規模は2024年に314億米ドルに達し、主要OEMが生産を拡大するにつれてバックログは2027年まで続くと予想されます。しかし、サービスはインテグレーターがエッジレンダリングパイプラインを構成しオペレーターを訓練するにつれ、14.11%のCAGRで上昇しています。ソフトウェアは両者の間に位置し、Unity PolySpatialなどのクロスプラットフォームエンジンを提供してオンボーディングの障壁を下げています。

支出のダイナミクスは過去のITシフトを反映しています。基盤となる機器が設置されると、購入者は利用率の最大化へと軸足を移します。ベンダーは現在、ヘッドフィットキャリブレーションに予測保全サブスクリプションをバンドルし、予算を設備投資から運用契約へと誘導しています。ハードウェアメーカーはサービスダッシュボードに情報を提供するセルフ診断機能を組み込むことで対応し、米国スペーシャルコンピューティング市場内の従来のカテゴリーの境界を曖昧にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:VRのリーダーシップがARの台頭に挑戦される

VRヘッドセットは2024年に42.37%のシェアを保持し、同年の米国スペーシャルコンピューティング市場規模はおよそ200億米ドルに相当します。その優位性は、コンプライアンス対応のトレーニングライブラリと高没入型のデザインレビューによるものです。しかし、ARグラスは13.71%のCAGRで差を縮めており、軽量フレームとウェーブガイド光学により無菌室や物流通路での終日装着が可能になっています。

両パラダイムを融合した複合現実(MR)リグはコストが高いものの、作業者が全視野のコンテキストとデジタルオーバーレイの両方を必要とする複雑な組立作業での支持を得ています。空間センサーとハプティックデバイスがスタックを補完し、ジェスチャー駆動のコマンドと触覚検証を可能にしています。300グラム未満のARグラスをめぐる競争は、米国スペーシャルコンピューティング市場におけるイノベーションの方向性を体現しており、企業は8時間シフト中の快適性を優先しています。

技術別:複合現実がVRの優位性に迫る

仮想現実(VR)は2024年の支出の45.92%を占めましたが、複合現実(MR)は騒がしい工場フロアでの状況認識を維持できることから、13.67%のCAGRで最も速く成長しています。空間マッピング、コンピュータビジョン、AIフレームワークがオーバーレイにセマンティクスを付加し、技術者が視線でパーツを照会したりトルク仕様を取得したりできるようにしています。

Google・Samsung・Qualcommの連合は、単一ベンダーへのロックインを回避するオープンなAndroid XRスタックを約束することで勢いを加えました。同時に、NianticのセンチメートルレベルのVPS(ビジュアルポジショニングシステム)は、マルチユーザーワークフロー向けの永続的なアンカリングを実現し、フィールドサービスおよび物流シナリオを拡大しています。各進歩が対応可能なユースケースを複合的に増やし、米国スペーシャルコンピューティング市場をデジタルトランスフォーメーションの戦略的柱として強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:ヘルスケアがゲームのリーダーシップを脅かす

エンターテインメントが2024年収益の38.71%でトップとなりましたが、病院、クリニック、医療機器OEMは現在、恐怖症療法から整形外科テンプレーティングまで69件のFDA認可ARおよびVRツールを試験導入しています。ヘルスケアのシェアは13.63%のCAGRで拡大すると予測されており、手術室リハーサルにおける実証済みの時間節約と、ガイド下インターベンション中の放射線被曝低減が支えています。

教育、産業訓練、防衛即応性、小売ビジュアライゼーション、自動車設計がそれぞれ数百万ドル規模の市場を形成し、米国スペーシャルコンピューティング産業が多様化した需要基盤を享受することを確実にしています。北東部の病院はすでにARナビゲーション導入後に手術部位エラーの二桁台の削減を記録しており、この指標は医師の支持と設備投資予算配分を加速させる可能性が高いです。

地域分析

西部地域は2024年収益の33.84%を占め、これは主にシリコンバレーのチップ設計、カメラモジュール製造、コンテンツスタジオ間の緊密なフィードバックループによるものです。ベンチャー資金がプロトタイプサイクルを迅速に保ち、太平洋岸の工場への近接性が調達を円滑にしています。しかし、高い生活費がシリーズBスタートアップの一部をリノやフェニックスへと誘導し、米国スペーシャルコンピューティング市場の人材の核を分散させながらも、西部主導の知的財産創出を維持しています。

南部は2030年にかけて13.86%のCAGRを記録すると予測される注目の成長地域です。テキサスは平面ウェーブガイドとASICを生産するファブを擁し、税制優遇措置と整備済みの土地区画を活用しています。テキソマ半導体テックハブは、光学カリキュラムを提供するコミュニティカレッジとフォトニクス大手を結びつけ、人材のボトルネックを徐々に緩和しています。連邦政府のブロードバンド補助金が地方都市への光ファイバー整備を促進し、物流・エネルギー企業が移転なしに低レイテンシーのXRフィールドサポートを試験導入できるようにしています。

ボストンとニューヨークの北東部キャンパスはアルゴリズムの突破口を開き防衛補助金を引き付け、中西部の自動車大手はプレス加工ラインにXRトルクガイダンスを後付けしています。老朽化した鉄道支線と高いエネルギーコストにもかかわらず、両地域は成熟したサプライチェーンの恩恵を受けています。総じて、これらは米国スペーシャルコンピューティング市場を単一州のクラスターではなく、全国規模の取り組みとして確立しています。

競合環境

競争は中程度であり、プラットフォーム大手、光学スペシャリスト、SaaSインテグレーターがシェアを争っています。Apple、Meta、MicrosoftがOSレイヤーを支配し、QualcommとNVIDIAが空間ワークロード向けに最適化されたシリコンアクセラレーターを供給しています。ウェーブガイド光学はボトルネックであり続けており、少数の特許保有者がライセンス条件を決定し、新規参入者の障壁を高めています。

リスクヘッジのため、ハードウェアOEMは複数年の窒化ガリウムレーザー契約を締結し、ガラスエッチングファブと同一拠点に立地しています。ソフトウェアスタジオは垂直ニッチを追求しており、例えばFDA認定の外科計画やOSHA準拠の密閉空間シミュレーターなどです。パートナーシップが単独プレーを凌駕しており、ヘッドセットメーカーはUnityとUnrealのランタイムを標準搭載し、通信会社は低ジッターのサービスレベル契約とともにエッジインスタンスをバンドルして、米国スペーシャルコンピューティング市場内で安定した収益を確保しています。

ホワイトスペースのイノベーションは快適性と光学に集中しています。スタートアップは液体レンズスタックやマルチプレーンOLEDで輻輳調節矛盾に対処し、AI企業は帯域幅ニーズを削減するリアルタイム視線追従レンダリングを開発しています。その結果、四半期ごとの仕様向上のサイクルが生まれ、サプライヤーの俊敏性を試し、価格性能曲線を急勾配に保っています。

米国スペーシャルコンピューティング産業のリーダー企業

Apple Inc.

Microsoft Corporation

Meta Platforms Inc.

Google LLC

Magic Leap Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Niantic SpatialとSnap Inc.は、ARグラス向けの共有AI搭載地理空間マップを構築するための複数年契約と新規資本調達を発表しました。

- 2025年7月:米国国防総省はAmeriCOMの下での資金調達マイルストーンを確認し、2025年末までに光学技術者の輩出数を5倍にすることを目指しています。

- 2025年1月:アルゴンヌ国立研究所は、地域の緊急管理機関の23%がすでにAIツールを利用していることを示す調査結果を発表し、スペーシャルコンピューティングの公共部門への新たな経路を浮き彫りにしました。

- 2024年12月:Googleはクロスプラットフォームの複合現実アプリを促進するため、SamsungおよびQualcommとともにAndroid XRプログラムを発表しました。

米国スペーシャルコンピューティング市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| ARグラスおよびスマートグラス |

| VRヘッドセット |

| 複合現実ヘッドセット |

| 空間センサーおよびカメラ |

| ハプティックデバイス |

| 拡張現実 |

| 仮想現実 |

| 複合現実 |

| 空間マッピングおよびナビゲーション |

| コンピュータビジョンおよびAI |

| ゲームおよびエンターテインメント |

| ヘルスケア |

| 教育およびトレーニング |

| 産業および製造 |

| 小売および電子商取引 |

| 防衛および航空宇宙 |

| 建築および建設 |

| 自動車およびその他の最終用途産業 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| デバイスタイプ別 | ARグラスおよびスマートグラス |

| VRヘッドセット | |

| 複合現実ヘッドセット | |

| 空間センサーおよびカメラ | |

| ハプティックデバイス | |

| 技術別 | 拡張現実 |

| 仮想現実 | |

| 複合現実 | |

| 空間マッピングおよびナビゲーション | |

| コンピュータビジョンおよびAI | |

| 最終用途産業別 | ゲームおよびエンターテインメント |

| ヘルスケア | |

| 教育およびトレーニング | |

| 産業および製造 | |

| 小売および電子商取引 | |

| 防衛および航空宇宙 | |

| 建築および建設 | |

| 自動車およびその他の最終用途産業 |

レポートで回答される主要な質問

米国におけるスペーシャルコンピューティングのエンタープライズ採用はどのくらいの速さで成長していますか?

米国スペーシャルコンピューティング市場は2025年から2030年にかけて13.57%のCAGRで拡大しており、主に製造業のデジタルツインと複合現実ヘッドセットによって牽引されています。

現在、エコシステムのどのコンポーネントが最大の支出を集めていますか?

ハードウェアは2024年収益の66.73%を占めており、産業用途に耐えうるセンサー、ディスプレイ、処理ユニットへの多大な投資を反映しています。

VRはARデバイスに対して優位性を維持し続けますか?

VRヘッドセットは2024年に42.37%のシェアでトップでしたが、ARグラスは軽量フレームが終日ワークフローを可能にするにつれ、年率20.78%で成長すると予測されています。

ヘルスケアが最も成長の速い最終ユーザーセグメントと見なされるのはなぜですか?

69件のARおよびVR医療機器のFDA認可が有効性を実証し、ヘルスケア支出は2030年にかけて20.59%のCAGRへと押し上げられると予測されています。

米国のどの地域が最も高い成長見通しを示していますか?

南部は半導体ハブと5Gインフラの拡充により2030年にかけて13.86%のCAGRが見込まれており、西部は最大の絶対収益基盤を維持しています。

より広範な採用に対する主な技術的障壁は何ですか?

視野角の制限と輻輳調節矛盾がユーザーの快適性を妨げており、全国的な光学エンジニアの不足がハードウェアの拡張を制約しています。

最終更新日: